Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierre de Wall Street más débil:

SPX 0,00%, NDX +0,21%, Dow -0,25%, Russell -1,16%. La incertidumbre —política, comercial y geopolítica— sigue cayendo. Sin embargo, las acciones tuvieron un comportamiento mixto hoy.

Las empresas de gran capitalización apoyaron al Nasdaq y al S&P, pero las de pequeña capitalización se desplomaron. El Dow Jones también cerró en rojo.

El Nasdaq 100 alcanzó hoy un nuevo récord respecto del Russell 2000 y, por cierto, también marcó un nuevo cierre histórico.

También hubo algunos movimientos puntuales, como los REIT de oficinas de Nueva York, que continuaron desplomándose hoy. Gran atención se centró en la victoria del candidato "socialista" a la alcaldía, Zohran Mamdani, anoche. Se habló mucho sobre lo que esta posible administración significa para los REIT con exposición a la ciudad de Nueva York, en particular los REIT de oficinas y apartamentos.

El VIX cayó a un nivel de 16, su mínimo de dos semanas. Las expectativas de recortes de tasas aumentaron considerablemente: julio en el 27% y septiembre en el 84%.

Los rendimientos de los bonos del Tesoro bajaron hoy, con el rendimiento a 5 años cayendo 3 puntos básicos, en medio de otra montaña rusa. Durante la semana, los rendimientos cayeron en general, con los bonos a corto plazo experimentando las caídas más significativas.

El dólar siguió cayendo, acercándose a los mínimos del año hasta la fecha. Cerró en su nivel más bajo frente a sus pares fiduciarios desde abril de 2022. La pérdida del dólar fue la ganancia del oro, que extendió sus subidas desde el rebote en los 3.300 dólares.

Bitcoin también extendió su rebote, subiendo desde menos de 100.000 hasta los 108.000 dólares hoy.

Los precios del petróleo subieron levemente hoy, pero se mantienen en niveles bajos.

El foco…

En los últimos 25 años, el NDX ha generado una rentabilidad promedio del 2,1 %, el tercer mes más sólido del año, solo superado por octubre/noviembre.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.00%

🔴 Dow Jones -0.25%

🟢 Nasdaq100 +0.21%

🔴 Russell2000 -1.16%

Otros activos

🔴 WTI -0.29%

🟢 XAU/USD +0.27%

🟢 BTC/USD +1.58%

Europa

🔴 German DAX -0.61%

🔴 Stoxx 600 -0.74%

🔴 France's CAC -0.76%

🔴 Spain's Ibex -1.56%

Asia

🟢 Nikkei 225 +0.39%

🟢 Hang Seng +1.23%

🟢 Nifty 50 +0.80%

Divisas

🔴 DXY -0.28% ≈ 97.697

🟢 EUR/USD +0.43%

🟢 USD/JPY +0.19%

🟢 GBP/USD +0.36%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La incertidumbre —política, comercial y geopolítica— sigue cayendo. Sin embargo, las acciones tuvieron un comportamiento mixto hoy.

ZeroHedge

Las empresas de gran capitalización apoyaron al Nasdaq y al S&P, el S&P500 rechazó los 6.100 puntos:

pero las de pequeña capitalización se desplomaron. Con el Russell 2000 chocando de nuevo con la media de 200 sesiones:

El Dow Jones también cerró en rojo.

El Nasdaq 100 alcanzó hoy un nuevo récord respecto del Russell 2000

ZeroHedge

y, por cierto, también marcó un nuevo cierre histórico.

También hubo algunos movimientos puntuales, como los REIT de oficinas de Nueva York, que continuaron desplomándose hoy. Gran atención se centró en la victoria del candidato "socialista" a la alcaldía, Zohran Mamdani, anoche. Se habló mucho sobre lo que esta posible administración significa para los REIT con exposición a la ciudad de Nueva York, en particular los REIT de oficinas y apartamentos.

ZeroHedge

El VIX cayó a un nivel de 16, su mínimo de dos semanas.

Renta fija

Las expectativas de recortes de tasas aumentaron considerablemente: julio en el 27% y septiembre en el 84%.

ZeroHedge

Los rendimientos de los bonos del Tesoro bajaron hoy, con el rendimiento a 5 años cayendo 3 puntos básicos, en medio de otra montaña rusa. Durante la semana, los rendimientos cayeron en general, con los bonos a corto plazo experimentando las caídas más significativas.

ZeroHedge

Divisas y materias primas

El dólar siguió cayendo, acercándose a los mínimos del año hasta la fecha. Cerró en su nivel más bajo frente a sus pares fiduciarios desde abril de 2022.

La pérdida del dólar fue la ganancia del oro, que extendió sus subidas desde el rebote en los 3.300 dólares.

Bitcoin también extendió su rebote, subiendo desde menos de 100.000 hasta los 108.000 dólares hoy.

Los precios del petróleo subieron levemente hoy, pero se mantienen en niveles bajos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL): Se prepara para realizar cambios en la App Store para evitar nuevas multas de la UE, según Bloomberg. La medida sigue a la multa de 500 millones de euros impuesta en abril por infringir la ley digital; la UE fijó el 26 de junio como fecha límite para cumplir con las normas de la DMA.

FedEx (FDX): La guía de BPA ajustado para el primer trimestre queda por debajo de lo esperado, citando incertidumbre arancelaria y débil demanda.

Tesla (TSLA): Las ventas en la UE cayeron un 40,5% interanual en mayo, hasta los 8.729 vehículos.

General Mills (GIS): Ingresos por debajo de lo esperado y débil crecimiento del BPA ajustado para el año fiscal.

Yum! Brands (YUM): Mejorada por JPMorgan de 'Neutral' a 'Sobreponderar'.

BYD (BYDDY): Redujo la producción de vehículos en al menos un tercio en cuatro fábricas en China.

El senador Hawley critica a Tyson Foods (TSN), calificándola de "monopolista".

Los reguladores antimonopolio de la UE investigarán el acuerdo de 36.000 millones de dólares entre Mars y Kellanova (K). Kellanova ahora espera que la fusión con Mars se cierre hacia finales de 2025; ambas compañías se mantienen optimistas en que la investigación se resolverá positivamente y que obtendrán la aprobación antimonopolio de la Comisión Europea.

KDDI y Hewlett Packard Enterprise (HPE) lanzarán un centro de datos con IA a principios de 2026.

En la sesión europea…

Resumen de sesión

Un repunte en las acciones europeas encontró un obstáculo cuando los inversores evaluaron la fragilidad del alto el fuego entre Israel e Irán, mientras la atención se desplazaba rápidamente hacia el inminente plazo para la pausa arancelaria en EE. UU.

El índice paneuropeo STOXX 600 perdió fuerza tras el mejor salto intradía en más de un mes registrado el martes, cayendo un 0,7%, con una ola de números rojos que se extendió por la mayoría de los sectores. Solo cuatro sectores escaparon de la tendencia bajista.

Las acciones de defensa subieron con fuerza tras el compromiso de la OTAN de aumentar significativamente el gasto militar. El presidente estadounidense Donald Trump tranquilizó a los aliados reafirmando el apoyo de Washington.

Mientras tanto, las principales bolsas regionales cerraron en negativo. España lideró las caídas con un descenso del 1,6%, en medio de persistentes preocupaciones por el déficit en su presupuesto de defensa. Los datos mostraron que su economía se desaceleró a un ritmo de crecimiento del 0,6% a comienzos de 2025.

Alemania cayó un 0,6%, a pesar de un nuevo presupuesto récord en inversiones. Francia y Reino Unido retrocedieron un 0,8% y un 0,5%, respectivamente.

En el plano geopolítico, el alto el fuego negociado por EE. UU. entre Israel e Irán parecía mantenerse, aunque persistía el escepticismo. Las esperanzas de una paz duradera aumentaron tras conversaciones prometedoras entre EE. UU. e Irán, pero los inversores se mantuvieron cautos, atentos al inminente plazo del 8 de julio para la pausa arancelaria estadounidense, mientras la UE intenta cerrar acuerdos comerciales, con avances limitados más allá de un pacto con Londres.

“Las acciones europeas siguen enfrentando tensiones comerciales, y el relajamiento del BCE o el interés en valores de defensa ya no son factores de impulso,” comentó Ipek Ozkardeskaya, analista sénior de Swissquote Bank.

“Por eso el rebote de ayer fue exagerado, y podríamos ver consolidación e incluso algo de presión bajista en los próximos días.”

Las acciones del sector automotriz europeo subieron un 1,3%, apoyadas por datos que mostraron un crecimiento del 1,9% interanual en las ventas de coches en mayo.

Algunos comentarios de acciones

Stellantis subió un 3% tras una mejora de recomendación por parte de Jefferies, que pasó de “mantener” a “comprar”.

Babcock encabezó el índice STOXX con un avance del 10,7%, luego de que la empresa británica de ingeniería en defensa mejorara su guía a medio plazo.

Las acciones de las gigantes energéticas BP y Shell estarán en el foco el jueves, después de que el Wall Street Journal informara que Shell está en conversaciones preliminares para adquirir a su rival BP.

En la sesión asíatica…

Las acciones asiáticas subieron ante el optimismo de que el alto el fuego entre Israel e Irán se mantenga, mientras que los valores tecnológicos recibieron un impulso tras el récord alcanzado por el Nasdaq 100.

El índice MSCI Asia Pacific subió hasta un 0,6% este miércoles, sumándose al repunte del 2,3% de la sesión anterior. TSMC, Alibaba y Nintendo estuvieron entre los mayores impulsores del avance. Los principales índices de China, Hong Kong y Taiwán lideraron las ganancias en la región.

El sentimiento de riesgo global está mejorando a medida que disminuyen las tensiones en Oriente Medio, aunque las perspectivas de una paz duradera siguen siendo inciertas. Este rally de alivio impulsó especialmente a las acciones tecnológicas, con los inversores esperanzados también en que EE. UU. cierre acuerdos comerciales con sus principales socios.

Eventos relevantes de la jornada

Vuelta de los aranceles

EXCLUSIVA de Gasparino (muy cercano a Trump): El equipo de Trump dice estar cerca de anunciar varios acuerdos comerciales, según me informan mis fuentes de Wall Street con contactos en la Casa Blanca. Sé que ya lo hemos oído antes, pero los acuerdos importantes en los que la Casa Blanca dice estar avanzando involucran a Japón, Corea del Sur y Vietnam, según estas fuentes. Se creía que India era un acuerdo cerrado, pero su conflicto armado, aunque breve, con Pakistán frustró las conversaciones con los negociadores comerciales estadounidenses. Ese acuerdo podría resurgir, pero no está en la lista de los que están pendientes. EN DESARROLLO…

Slok, de Apollo dice lo siguiente sobre los aranceles:

Extender el plazo un año daría tiempo a los países y a las empresas estadounidenses para adaptarse al nuevo escenario con aranceles permanentemente más altos, y también provocaría una disminución inmediata de la incertidumbre, lo cual sería positivo para la planificación empresarial, el empleo y los mercados financieros.

Esto parecería una victoria para el mundo y, aun así, generaría 400.000 millones de dólares anuales en ingresos para los contribuyentes estadounidenses. Los socios comerciales estarían conformes con unos aranceles del 10% y la recaudación fiscal en EE.UU. aumentaría. Tal vez la administración nos haya superado a todos.

¿Aranceles a España? Conflicto en la OTAN

Como se esperaba, los miembros de la OTAN han acordado un nuevo compromiso para aumentar significativamente el gasto en defensa, con el objetivo de elevar los presupuestos militares al 5 % del PIB durante la próxima década —más del doble del actual umbral del 2 %— durante la cumbre anual que se celebra esta semana en La Haya.

Los 32 líderes de la OTAN proclamaron este miércoles:

“Los aliados se comprometen a invertir un 5 % del PIB anual en necesidades básicas de defensa, así como en gastos relacionados con la seguridad y la defensa, de aquí a 2035, para garantizar nuestras obligaciones individuales y colectivas.”

La decisión, respaldada por Trump, se está ultimando esta semana en los Países Bajos. El secretario general de la OTAN, Mark Rutte, calificó la propuesta como un “salto cuántico” en rueda de prensa. Por su parte, Trump declaró el martes que EE. UU. está con la OTAN “hasta el final”, y se espera que este miércoles dé un discurso importante, con el foco puesto en los bombardeos en Irán y lo que pueda venir después.

Según Bloomberg, también como se preveía desde hace tiempo, el objetivo del 5 % incluye un 3,5 % destinado a defensa directa y un 1,5 % en inversiones relacionadas, como infraestructura y ciberseguridad.

Ataque a España

En su discurso, Trump declaró que el reciente ataque de EE.UU. a Irán "terminó la guerra" y logró retrasar su programa nuclear varias décadas. Aseguró que el alto el fuego entre Irán e Israel está funcionando bien y, aunque advirtió que EE.UU. volvería a atacar si Irán reconstruye, también expresó que cree posible tener algún tipo de relación con el país en el futuro.

Y… Atacó a España:

"Creo que España es terrible por lo que ha hecho. No, lo creo. Son el único país que no pagará el 100% ; quieren quedarse con el 2%", respondió Trump a una pregunta de un periodista español. Explicó que su respuesta será que España "pague el doble" como parte de un acuerdo comercial . Pero esto plantea la dificultad de cómo podría Estados Unidos imponer aranceles directamente a España ... dado que, por supuesto, España forma parte de la Unión Europea y Washington está negociando con la UE como bloque comercial. Aun así, dijo lo siguiente:

España es el único país que se niega a pagar (por defensa – ed.). Así que les haré pagar por el comercio. Creo que duplicaremos los aranceles a España. Les haremos pagar .

"Por cierto, me gusta España", dijo Trump al periodista en un momento conciliador, antes de pasar rápidamente a: "Creo que es injusto que no paguen". Continuó:

Si los aliados aumentan el gasto al 5%, todos gastaremos alrededor de un billón de dólares al año. Es un gran logro para Europa.

¿Qué ha hecho España?

El domingo, Pedro Sanchez hizo una rueda de Prensa comunicando:

"España ha logrado un acuerdo histórico con la OTAN que le permitirá seguir siendo un miembro clave de la Alianza y contribuir de forma proporcional a sus capacidades, sin tener que aumentar su gasto en defensa, ni alcanzar el 5% del PIB".

"Tenemos que proteger Europa. Pero también debemos proteger lo que la hace única en el mundo: su Estado del bienestar y su defensa de la diplomacia, la ayuda al desarrollo y la paz".

Aquí algo ya sonaba raro y el propio Pedro Sanchez publicando la carta de la OTAN dejó claro que no era una "exención" de llegar a ese 5% como pintaba.

En realidad la carta dice que España no está obligada a llegar a un 5% del PIB en gasto militar pero sí está obligada a alcanzar los objetivos de capacidad militar de la OTAN acordados el pasado 5 de junio y aprobados hoy.

¡Porque Sanchez a firmado! Aunque verbalmente insiste en que solo gastará el 2.1%,

Todos los países consideran que para alcanzar esos objetivos de capacidad tendrán que gastar el 5% del PIB al año; España dice que puede lograrlo gastando menos. Y lo que se le permite es intentarlo.

Pero, si no lo consigue (en 2029 se revisará el grado de cumplimiento), tendrá que gastar más hasta lograr esos objetivos de capacidad militar.

¿Bajada de tipos en julio?

La probabilidad de un recorte en septiembre aumentó del 65% el viernes al 82% hoy; la probabilidad en julio aumentó del 16% al 21%.

ZeroHedge

Hoy Powell compareció ante el Senado… Y su discruso no cambió mucho… Quizás la respuesta a la siguiente pregunta fue lo más relevante de la sesión: ¿Por qué la Fed no está dispuesta a ignorar los aumentos de precios provocados por aranceles?

«Como dije, un aumento puntual del nivel de precios podría ser el escenario base. Pero en una situación como esta, donde el proceso puede prolongarse mucho tiempo, donde los efectos pueden ser grandes o pequeños, es algo que hay que abordar con cautela —en un contexto en el que la inflación aún no ha vuelto al 2%— y ese es nuestro trabajo.

Si cometemos un error aquí, la gente… pagará el precio durante mucho tiempo. Por eso estamos abordando la cuestión con cuidado. Eso es todo lo que estamos haciendo.

Sabes que la mayoría de mi comité ya ha dicho que espera recortar los tipos entre ahora y finales de año, en las cuatro reuniones restantes. Así que no es que tengamos una postura firme de que será inflación y no un aumento de costes. Es simplemente que vamos a adoptar un enfoque prudente ante una cuestión tan crítica.»

El presidente de la Reserva Federal de Kansas City, Jeff Schmid:

«En mi opinión, actualmente estamos muy cerca de cumplir ambos lados de nuestro mandato. Sin embargo, la política monetaria actúa con un retraso considerable. La política debe establecerse no tanto en función de dónde está la economía, sino de hacia dónde se dirige. Esto nunca es fácil. Y no lo es ahora.»

«Con toda esta incertidumbre, la postura actual de la política monetaria, que ha sido caracterizada como de “esperar y ver”, es apropiada. Ciertamente, con la inflación de los últimos años aún presente en la mente de la gente, estaré observando cuidadosamente los datos mensuales de precios en busca de señales de aumentos generalizados que puedan desafiar aún más una psicología de fijación de precios ya de por sí frágil. La resiliencia de la economía nos da tiempo para observar cómo evolucionan los precios y la economía.»

Todo ello con las grandes presiones de la administración… Lutnick: “Simplemente bajemos los tipos de interés, nuestro déficit se reducirá de forma natural y nuestra economía se disparará.”

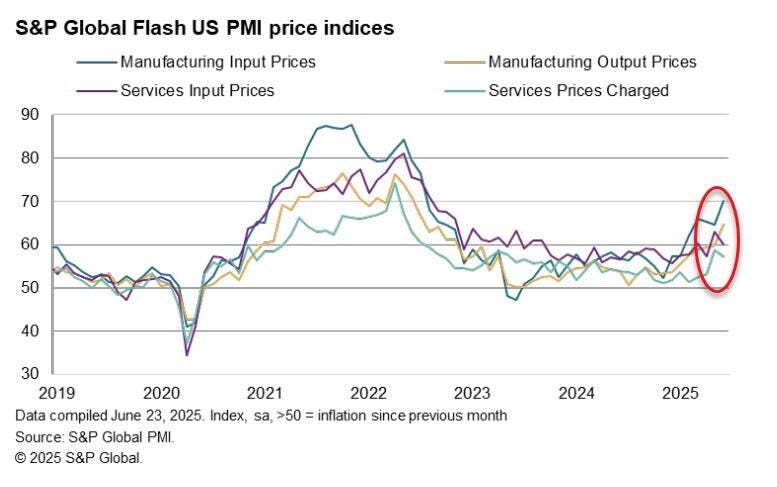

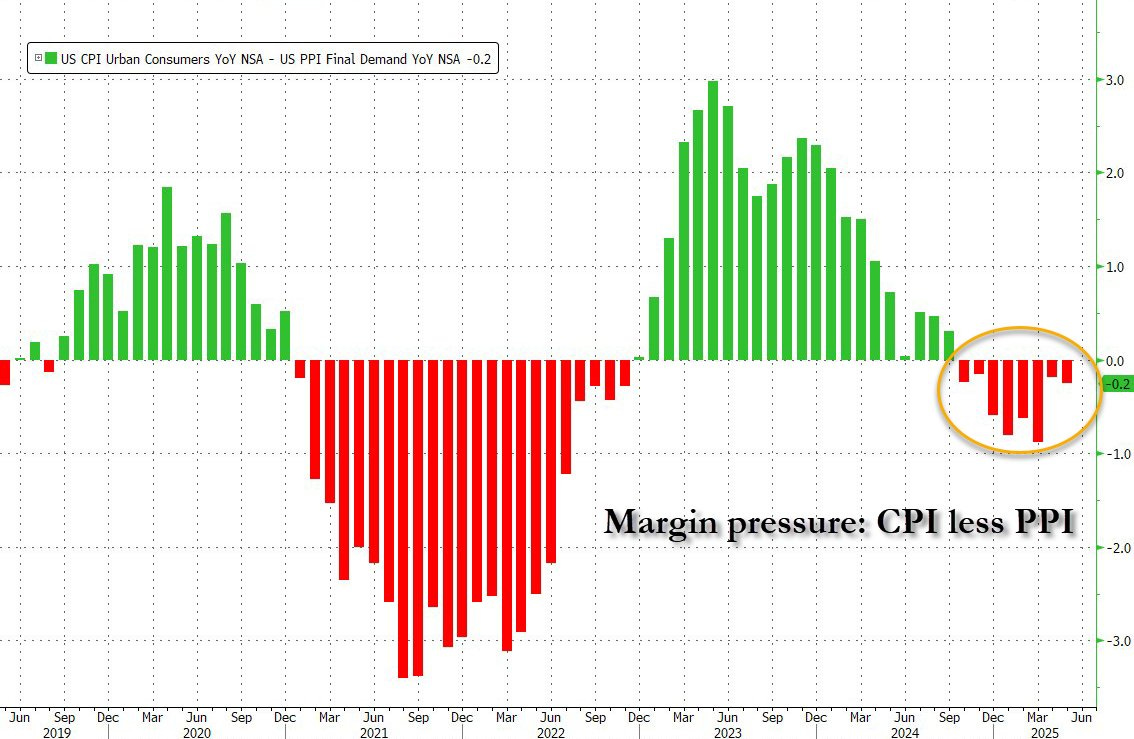

¿Están los aranceles generando alzas de precios?

Según las encuestas a gestores (PMI) los precios están repuntando.

Sin embargo… Eso no se está trasladando a los precios al consumo…

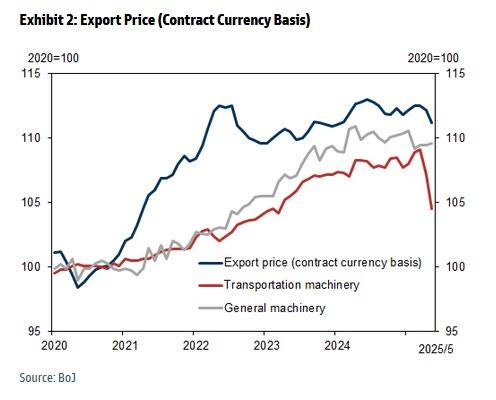

Tomohiro Ota de Goldman, señala que los precios de exportación, que se siguen de cerca en relación con los aranceles, cayeron un 0,7% intermensual en yenes en mayo, continuando la caída desde febrero, lo que refleja en parte la apreciación del yen. Los precios de exportación también cayeron un 0,9% intermensual en moneda de contrato en mayo (abril: -0,3%), lo que afecta directamente los precios de venta locales en los destinos de exportación.

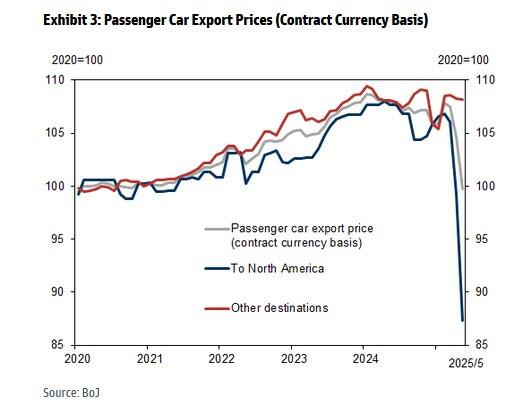

Si bien los precios de exportación en moneda de contrato habían estado disminuyendo desde abril, la sorpresa fue la fuerte caída de las exportaciones de automóviles de pasajeros a Norteamérica ( -12,0% en mayo; -6,5% en abril ). Como muestra claramente el gráfico a continuación, los precios de las exportaciones de automóviles de pasajeros japoneses a Norteamérica registraron una caída récord tras la imposición de los aranceles de Trump.

Esto significa… Que para mantener satisfecha a la mayor base de clientes del mundo, los fabricantes de automóviles japoneses (y quizás, pronto, todos los demás) redujeron drásticamente los precios de sus vehículos vendidos en el mercado estadounidense con la esperanza no solo de mantener constante su cuota de mercado, sino también de arrebatarle cuota a quienes optaron por subir sus precios para mantener los márgenes estables.

Digamos que se trata de un equilibrio entre ingresos (cuota de mercado) y beneficios (márgenes), o un ejercicio de teoría de juegos inversa, donde para arrebatar cuota de mercado a otros fabricantes extranjeros que venden a estadounidenses, gana quien más reduzca sus precios.

Algo que es el objetivo de Trump y que las empresas tratarán de llevar a cabo, siempre y cuando los aranceles no destrocen sus margenes corporativos.

Zero

Situación de mercado:

Los titulares recientes apuntan a posibles acuerdos con la UE, India, Japón y Vietnam en torno a la expiración de la moratoria arancelaria el 9 de julio.

ZeroHedge

El lunes se negociaron 1,1 billones en opciones de compra del SPX. Esta es una de las 10 mayores sesiones de la historia. Los mercados de opciones lo están cambiando TODO en los últimos años.

Estamos entrando en una estacionalidad positiva para el NDX. En los últimos 25 años, el NDX ha generado una rentabilidad promedio del 2,1 %, el tercer mes más sólido del año, solo superado por octubre/noviembre. El NDX ha registrado resultados positivos en 16 de los últimos 17 años (94 %), con una rentabilidad promedio del 4,6 % en esos años al alza . (JPM Market Intelligence)

Para mañana…

Estados Unidos

🌶️🌶️ Bienes duraderos (jueves): Se espera un dato 6% superior al mes pasado.

🌶️🌶️🌶️ Lectura final del PIB del Q1 (jueves): Se espera un dato de -0.2%.

🌶️🌶️ Solicitudes iniciales y continuas de subsidio (jueves): Se espera un dato de 247K y 1947K respectivamente. En linea con los últimos datos registrados.

Gracias por leer

Diego