Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con caídas generalizadas, incluso más que ayer: SPX -0,33%, NDX -0,59%, Dow -0,37%, Russell -0,39%. Fue otro día volátil, que mostró una gran debilidad generalizada. Hoy la amplitud del S&P 500 fue negativa: 291 valores en negativo frente a 213 positivos.

Los aranceles a los automóviles no sentaron muy bien, y las amenazas de aranceles "mucho más grandes que los actualmente planeados" para Canadá y la UE, si trabajan juntos contra Estados Unidos, tampoco ayudaron. Evidentemente, los fabricantes de automóviles fueron muy afectados, con $GM siendo la mayor perdedora del S&P 500.

En los índices seguimos en tierra de nadie, mostrando gran debilidad. Y ojo, con el S&P 500 cayendo por debajo de los 5.700 puntos. El VIX saltó hoy hasta casi 19. Todo ello ocurre antes del dato de PCE de mañana, que se espera elevado.

Los bonos del Tesoro tuvieron hoy resultados mixtos, con el extremo corto ofertado, mientras que el extremo largo se quedó rezagado (2 años -2 puntos básicos, 30 años +3 puntos básicos). Esto empujó la curva de rendimiento (2s30s) a su nivel más pronunciado desde marzo de 2022.

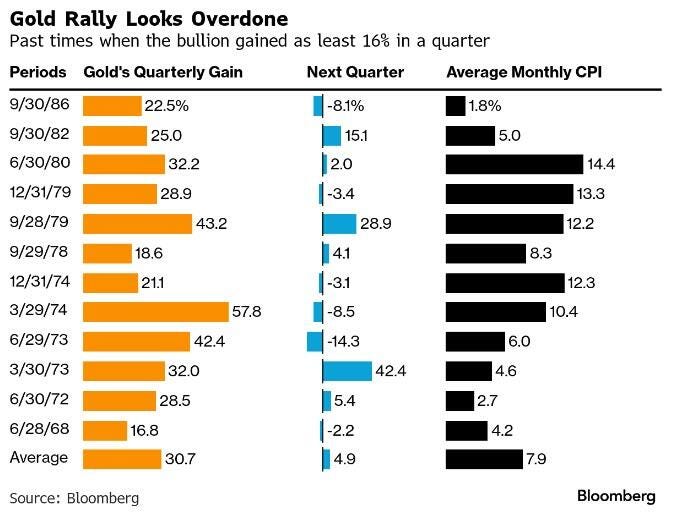

El dólar cae un 0,25%. El oro fue el punto destacado del día, alcanzando un nuevo récord justo por debajo de los 3.060 dólares. La plata también volvió a subir por encima de los 34 dólares. La ganancia de hoy impulsa el avance trimestral del oro en más del 16%, la mayor ganancia trimestral desde 1986.

Bitcoin volvió a caer y subir, encontrando soporte en 86.000 dólares una vez más. Los precios del petróleo subieron ligeramente, y el WTI volvió a probar los 70 dólares, manteniéndose por encima de su media móvil de 100 días.

El foco…

La ganancia de hoy impulsa el avance trimestral del oro en más del 16%, la mayor ganancia trimestral desde 1986...

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente con el hecho de pinchar sobre él, ayudas enormemente a este boletín.)

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.33%

🔴 Dow Jones -0.37%

🔴 Nasdaq100 -0.59%

🔴 Russell2000 -0.39%

Otros activos

🔴 WTI -0.04%

🟢 XAU/USD +1.23%

🟢 BTC/USD +0.58%

Europa

🔴 German DAX -0.70%

🔴 Stoxx 600 -0.44%

🔴 France's CAC -0.51%

🔴 Spain's Ibex -0.07%

Asia

🔴 Nikkei 225 -0.60%

🟢 Hang Seng +0.41%

🟢 Nifty 50 +0.45%

Divisas

🔴 DXY -0.31% ≈ 13.805

🟢 EUR/USD +0.44%

🟢 USD/JPY +0.32%

🟢 GBP/USD +0.48%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con caídas generalizadas, incluso más que ayer:

Fue otro día volátil, que mostró una gran debilidad generalizada. Hoy la amplitud del S&P 500 fue negativa: 291 valores en negativo frente a 213 positivos.

Los aranceles a los automóviles no sentaron muy bien, y las amenazas de aranceles "mucho más grandes que los actualmente planeados" para Canadá y la UE, si trabajan juntos contra Estados Unidos, tampoco ayudaron. Evidentemente, los fabricantes de automóviles fueron muy afectados, con $GM siendo la mayor perdedora del S&P 500.

En los índices seguimos en tierra de nadie, mostrando gran debilidad. Y ojo, con el S&P 500 cayendo por debajo de los 5.700 puntos.

El VIX saltó hoy hasta casi 19. Todo ello ocurre antes del dato de PCE de mañana, que se espera elevado.

Renta fija

Los bonos del Tesoro tuvieron hoy resultados mixtos, con el extremo corto ofertado, mientras que el extremo largo se quedó rezagado (2 años -2 puntos básicos, 30 años +3 puntos básicos).

ZeroHedge

Esto empujó la curva de rendimiento (2s30s) a su nivel más pronunciado desde marzo de 2022.

ZeroHedge

Divisas y materias primas

El dólar cae un 0,25%.

El oro fue el punto destacado del día, alcanzando un nuevo récord justo por debajo de los 3.060 dólares. La plata también volvió a subir por encima de los 34 dólares. La ganancia de hoy impulsa el avance trimestral del oro en más del 16%, la mayor ganancia trimestral desde 1986.

Bitcoin volvió a caer y subir, encontrando soporte en 86.000 dólares una vez más.

Los precios del petróleo subieron ligeramente, y el WTI volvió a probar los 70 dólares, manteniéndose por encima de su media móvil de 100 días.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

AMD (AMD): Rebajada de 'Comprar' a 'Mantener' por Jefferies. La firma cita la "escasa tracción" de la compañía en IA, su creencia de que las estimaciones del consenso son demasiado altas y las expectativas de una creciente competencia por parte de Intel (INTC) como razones del recorte.

Nio (NIO): Propone ofrecer hasta 118,8 millones de acciones Clase A.

Nvidia (NVDA): H3C afirma que las existencias del chip H20 de NVDA están casi agotadas y que se esperan nuevos envíos para mediados de abril.

Microsoft (MSFT): Está considerando desarrollar su propia IA generativa de alta gama.

Jefferies (JEF): Resultados de BPA e ingresos por debajo de lo esperado, acompañados de comentarios pesimistas.

Robinhood (HOOD): Introduce servicios de gestión de patrimonio y banca privada para inversores minoristas.

H.B. Fuller (FUL): Superó estimaciones de BPA e ingresos; la previsión de beneficios para el año fiscal se sitúa en el punto medio y es mejor de lo esperado.

Verint Systems (VRNT): BPA ajustado e ingresos por debajo de lo previsto; emitió una guía cautelosa para el año fiscal 2026.

Alibaba (BABA): Alibaba Cloud ha lanzado Qwen2.5-Omni-7B, un modelo compacto de IA multimodal que procesa texto, imágenes, audio y vídeo con respuestas en tiempo real.

Gotham publicó un informe en corto sobre Kyndryl Holdings (KD). Kyndryl afirmó que el informe es inexacto y engañoso.

Luminar (LAZR): Colaboró con Caterpillar (CAT) en una solución autónoma para la industria.

Muddy Waters recomienda una posición corta en AppLovin (APP).

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron el jueves en su nivel más bajo en casi dos semanas, arrastradas por los valores del sector automovilístico, después de que el presidente de EE. UU., Donald Trump, anunciara aranceles de importación del 25% sobre todos los vehículos y piezas de automóviles fabricadas en el extranjero, exacerbando los temores de una desaceleración global.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,5%, tras haber llegado a descender hasta un 1,1%.

El índice de grandes valores de Alemania (.GDAXI), uno de los mayores proveedores de automóviles y piezas a Estados Unidos, cayó un 0,7%.

/

Volkswagen (VOWG.DE), el principal fabricante de automóviles de Europa, bajó un 1,5%. La matriz de Chrysler, Stellantis (STLAM.MI), se desplomó un 4,2%, BMW (BMWG.DE) cayó un 2,5% y Porsche (P911_p.DE) retrocedió un 2,6%.

El proveedor automotriz francés Valeo (VLOF.PA) se hundió un 7,8%, al afirmar que no podrá absorber los aranceles recientes y que tendrá que subir los precios.

El sector automovilístico del STOXX 600 (.SXAP) se desplomó un 1%, borrando todas las ganancias acumuladas en el año.

Los nuevos aranceles, que entrarán en vigor el 3 de abril, podrían aumentar el coste de un vehículo promedio en EE. UU. en varios miles de dólares, debido a las cadenas de suministro entrelazadas en América del Norte. El anuncio agravó la preocupación de los inversores, que además se preparan para los aranceles recíprocos de Trump a sus socios comerciales, previstos para el 2 de abril.

"La historia de los aranceles en EE. UU. no solo es negativa para la economía global, sino también para la renta variable europea", dijo Roland Kaloyan, estratega de renta variable europea en Société Générale.

Según diplomáticos de la UE, Washington ha comunicado a la Unión Europea que no debe esperar negociaciones comerciales antes de que Estados Unidos imponga más aranceles al bloque la próxima semana.

Las idas y venidas constantes en torno a las políticas comerciales estadounidenses afectaron negativamente al sentimiento inversor en todo el mundo.

Aun así, el índice STOXX 600 sigue en camino de registrar su mejor rendimiento trimestral en dos años, impulsado por las expectativas de un estímulo económico a raíz del histórico plan de gasto fiscal de Alemania y una rotación fuera de acciones estadounidenses.

El índice de recursos básicos (.SXPP) lideró las caídas del jueves, desplomándose un 1,8%, siguiendo el retroceso en los precios del cobre.

Sin embargo, las acciones del sector inmobiliario (.SXRP) repuntaron un 2,1%, ya que los rendimientos de los bonos a corto plazo de la zona euro cayeron tras el anuncio de los aranceles automotrices.

Algunos comentarios de acciones

Handelsbanken y Swedbank se desplomaron un 12,4% y un 8%, respectivamente, al cotizar ex-dividendo. Fueron los mayores descensos individuales del índice principal.

ProSiebenSat.1 cayó casi un 10,1% después de que MFE (MFEB.MI) hiciera una oferta a la baja por las acciones del grupo mediático alemán que aún no posee.

En la sesión asíatica…

Las acciones asiáticas retrocedieron ligeramente, ya que los aranceles automotrices del presidente Donald Trump y la amenaza de más gravámenes sobre Europa y Canadá pesaron sobre el sentimiento del mercado. Las acciones chinas, en cambio, avanzaron.

El MSCI Asia Pacific Index llegó a caer hasta un 0,6% antes de recortar pérdidas, con los índices de Corea del Sur y Taiwán registrando los peores desempeños. Toyota Motor se desplomó tras la decisión de Trump de imponer aranceles del 25% a todos los coches que no se fabriquen en EE. UU. TSMC fue el mayor lastre del índice tras un informe que sugiere que las nuevas normativas energéticas de China para chips avanzados podrían afectar las ventas de Nvidia.

Las bolsas asiáticas se han mantenido en un rango limitado recientemente, mientras los inversores se preparan para la renovada ofensiva arancelaria de Trump, que entrará en vigor el 2 de abril.

En lo que va del mes, el índice de referencia MSCI Asia ha ganado casi un 3% y se encamina a su mejor desempeño mensual desde septiembre.

Los índices de acciones en China y Hong Kong repuntaron antes de cerrar la jornada con ganancias moderadas de alrededor del 0,3%. El optimismo por los avances de China en inteligencia artificial y su política macroeconómica de apoyo han ayudado al mercado a superar a sus pares en lo que va del año.

Eventos relevantes de la jornada

Comentarios sobre aranceles

Ya sabe… Hasta el 2 de abril pueden pasar muchas cosas… Y vaya si pasan…

ZeroHedge

Bloomberg y el WSJ sugierieron el lunes que Trump adoptaría un enfoque selectivo, lo que a su vez impulsó las acciones al alza el lunes. Además, el presidente del Consejo Económico Nacional de la Casa Blanca, Kevin Hassett, comentó que los mercados esperan aranceles realmente elevados para todos los países, pero afirmó que deben cambiar sus expectativas, ya que no todos nos engañan en el comercio, sino solo unos pocos países, y esos países se verán afectados por aranceles.

Goldman fue uno de los que levantó la mano ayer y dijo que no fieaba del todo… Que los riesgos se inclinan hacia un anuncio inicial que sorprenda negativamente a los mercados… Se justificaba con grandes compras por el lado de la volatilidad… Y acertaron, vaya si acertaron…

A medida que el mercado de volatilidad sigue ajustándose a la baja, vimos mucha actividad de clientes intentando reposicionarse para este entorno mediante la monetización de la caída del VIX y reestructuración de coberturas al alza del VIX, incluyendo un comprador de 160.000 calls del VIX con vencimiento 22 de abril.

Trump, anunció aranceles del 25% sobre todas las importaciones de automóviles a partir de la próxima semana.

También advirtió que impondría aranceles sustancialmente más altos a la UE y Canadá si coordinaban esfuerzos para contrarrestar los aranceles comerciales.

De momento... Ursula von der Leyen, advirtió que Europa defendería sus intereses económicos mientras continuaría buscando soluciones diplomáticas.

La industria automovilística alemana y su Gobierno también condenaron el arancel de Trump e instaron a acelerar las negociaciones para evitar una guerra comercial.

Los aranceles a los automóviles entrarán en vigor a las 00:01 h, hora de Washington, del 3 de abril, y se aplicarán inicialmente a los vehículos completamente ensamblados.

Para el 3 de mayo, el alcance se ampliará para incluir piezas importantes de automóviles, como motores, transmisiones, componentes del sistema de propulsión y sistemas eléctricos, con la posibilidad de ampliarlos aún más según sea necesario, según la proclamación.

Trump calificó los aranceles como "permanentes" y afirmó no estar interesado en negociar excepciones.

Los aranceles se sumarán a los impuestos ya vigentes, según declaró el secretario de personal de la Casa Blanca, Will Scharf, y la administración proyecta que los aranceles generarían 100 000 millones de dólares en nuevos ingresos anuales para Estados Unidos.

En una hoja informativa sobre los aranceles a los automóviles, la Casa Blanca dijo que a los importadores cuyos vehículos estaban cubiertos por el T-MEC, el acuerdo comercial negociado en el primer mandato de Trump con Canadá y México, se les daría la oportunidad de certificar sus productos estadounidenses y que el arancel del 25% solo se aplicará al valor de su contenido no estadounidense.

Un funcionario de la Casa Blanca, que habló sobre los aranceles bajo condición de anonimato, dijo que la administración desarrollaría un plan para lidiar con las piezas que cruzan la frontera varias veces.

Las importaciones de automóviles y camiones ligeros de Estados Unidos se valoraron el año pasado en más de 240 mil millones de dólares.

ZeroHedge

Alemania se sitúa justo detrás de México, Japón, Corea del Sur y Canadá en cuanto al valor de las importaciones de automóviles desde EE. UU.

Los analistas estiman que los nuevos aranceles podrían incrementar el precio de los autos nuevos en miles de dólares por vehículo.

Un estudio reciente que menciona BBG reveló que los aranceles aplicados a Canadá, México y China incrementarían el costo de producción de un vehículo crossover en aproximadamente 4000 dólares, mientras que el de un vehículo eléctrico fabricado en EE. UU. aumentaría en aproximadamente 12 000 dólares.

Trump también está preparando otros aranceles específicos para la industria, y amenaza con imponer impuestos a la madera, los semiconductores y los medicamentos farmacéuticos.

“Ese es el verdadero Día de la Liberación de Estados Unidos, y será el 2 de abril, y lo espero con ansias”

Las acciones de automóviles están recibiendo un golpe:

100% importados: Audi, Porsche, Ferrari.

BMW y Mercedes: ~25% de sus ventas en EE. UU.; ~50% de los coches vendidos en EE. UU. se ensamblan localmente, pero importan piezas clave.

Stellantis: ~50% de sus ingresos provienen de EE. UU.; ~60% de los vehículos vendidos allí se ensamblan localmente, pero tiene alta exposición a una posible caída de la demanda.

Volkswagen: EE. UU. representa un porcentaje medio de las ventas; la mayoría de las piezas se obtienen en América del Norte.

Renault: Sin exposición al mercado estadounidense.

Tesla sllegó a subir un 6%… Sin embargo, el CEO de Tesla, Elon Musk, declaró ayer que el impacto de estas medidas en su empresa será “significativo”, ya que el precio de las piezas de automóviles de Tesla fabricadas fuera de EE. UU. aumentará.

PIB del 4T

Finalmente el PIB del cuarto trimestre del año 2024 se revisó alza hasta el 2,4% en comparación con la segunda estimación del 2,3%, y por encima del consenso medio del 2,3%.

La impresión final del cuarto trimestre bajó del 3,1% en el tercer trimestre.

El aumento de esta revisión no se debió a un consumo más fuerte, sino principalmente al comercio y a las importaciones revisadas a la baja.

En general, el aumento del PIB real en el cuarto trimestre reflejó principalmente aumentos en el gasto de consumo y el gasto público, que fueron parcialmente compensados por una disminución de la inversión.

Este es el desglose de la impresión 2,44% por componente:

Consumo personal: 2,70%

Inversión fija: -0,2%

Variación de inventarios privados: -0,84%

Exportaciones: -0,01%

Importaciones: 0,27%

Consumo del gobierno: 0,52%

Además, las impresiones de inflación fueron más moderadas, con el índice de precios del PIB del cuarto trimestre subiendo un 2,3% frente a la segunda estimación del +2,4%, y el PCE básico del cuarto trimestre subiendo un 2,6% intertrimestral, también por debajo de la segunda estimación del +2,7%.

Situación del mercado

Deutsche Bank muestra en el siguiente gráfico que, de todos los períodos posteriores a la inauguración desde 1937 (cuando se fijó la fecha actual del 20 de enero), este año ha estado coqueteando con ser el segundo peor para el S&P de 23 ciclos electorales.

2001 es el peor, cuando el colapso del mercado de valores se aceleró después de la burbuja puntocom.

Desde una perspectiva más amplia, si se analizan todos los años desde que se empezaron a registrar datos diarios en 1928, este es ahora el 28.º peor de 98 años.

No es extremo, pero sí notable.

Cuanto más se escucha a la actual administración estadounidense, más se aprecia que está dispuesta a sacrificar el rendimiento del mercado y el crecimiento económico a corto plazo si es necesario para alcanzar sus objetivos a largo plazo.

Lo cierto es que aunque ayer "no se rompió nada", y la amplitud del SPX incluso fue positiva, hoy no… Se ha observado una debilidad más generalizada: 291 valores en negativo frente a 213 positivos.

Javier Sanz

Sin embargo, los 7 magníficos están muy débiles y Nvidia es un gran lastre:

Nvidia ayer cayó casi un 6% y hoy otro 2%...

La caída fue una combinación entre los comentarios de BABA, que afirma que están viendo una burbuja en los centros de datos formándose (lo cual, paradójicamente, es una señal alcista), y el informe de Cowen sobre el impacto de las nuevas normas energéticas de China.

Lo cierto es que el negocio de $17.000 millones de NVDA en China (que representa el 13% de sus ingresos) está en riesgo, ya que las nuevas normas del NDRC descalifican su chip de IA H20.

Un pequeño apunte aquí, es que si se incluyen los ingresos de Singapur, que provienen de filiales chinas se hablaría de $40.000 millones (~30% de sus ingresos).

¿Se imaginan un rally sin estos grandes valores? Sinceramente lo veo complicado.

La gamma de los dealers en el SPX está aumentando ligeramente debido a que los operadores se están posicionando ante posibles sorpresas alcistas, aunque la actividad general continúa siendo limitada.

Este escenario solo cambiaría si el índice supera el nivel estimado de cambio de gamma, situado ahora en los 5765 puntos.

Hoy perdió los 5700, mal asunto, ya que el put largo del collar de JPM podría actuar como imán (5565).

J.J. Montoya

Seguimos en tierra de nadie… Y aunque apenas exista presión bajista por parte de los fondos sistemáticos… Si no se recupera el Gamma Flip y supera la zona 5830/5850, poco se podría hacer.

Seguimos muy pendientes de comentarios que puedan mover el mercado... estamos en un entorno complejo, en un "limbo".

Los gráficos destacados de la sesión

1- Las solicitudes iniciales de subsidio por desempleo en Estados Unidos disminuyeron en 1.000, hasta un total de 224.000 en la semana que finalizó el 22 de marzo, quedando ligeramente por debajo de las expectativas del mercado, que eran de 225.000, y manteniéndose en niveles históricamente bajos.

Al mismo tiempo, las solicitudes recurrentes cayeron en 25.000 durante la semana anterior. Estos resultados siguen indicando que el mercado laboral estadounidense se mantiene sólido, a pesar del prolongado período de política monetaria restrictiva y del conjunto de datos débiles publicados durante el primer trimestre del año.

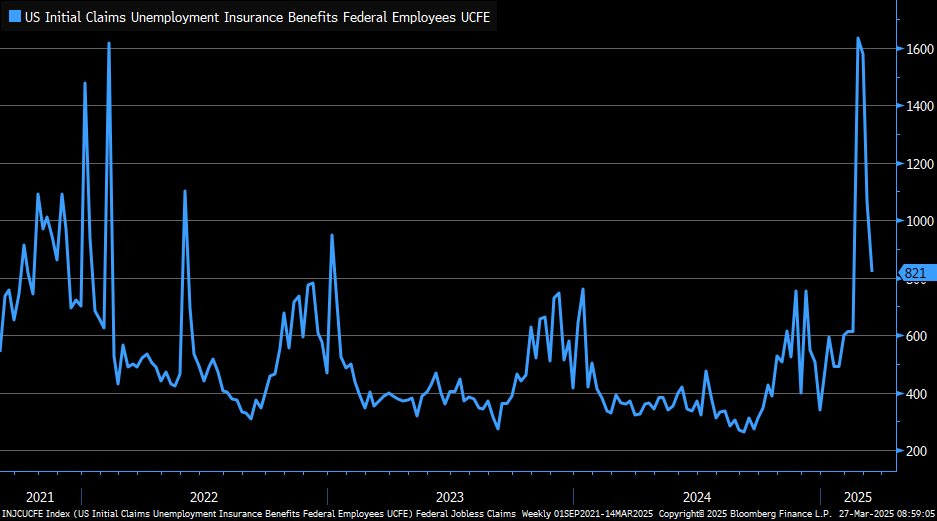

2- Por otro lado, las solicitudes de desempleo presentadas bajo los programas para empleados del Gobierno Federal, que han estado bajo estrecha vigilancia debido a los despidos por parte del Departamento de Eficiencia Gubernamental (DOGE), cayeron en 245, hasta un total de 821.

A pesar del descenso, se informa que muchos de los despidos realizados por DOGE incluyeron paquetes de indemnización, lo que impide que los empleados puedan solicitar beneficios inmediatamente después de ser despedidos.

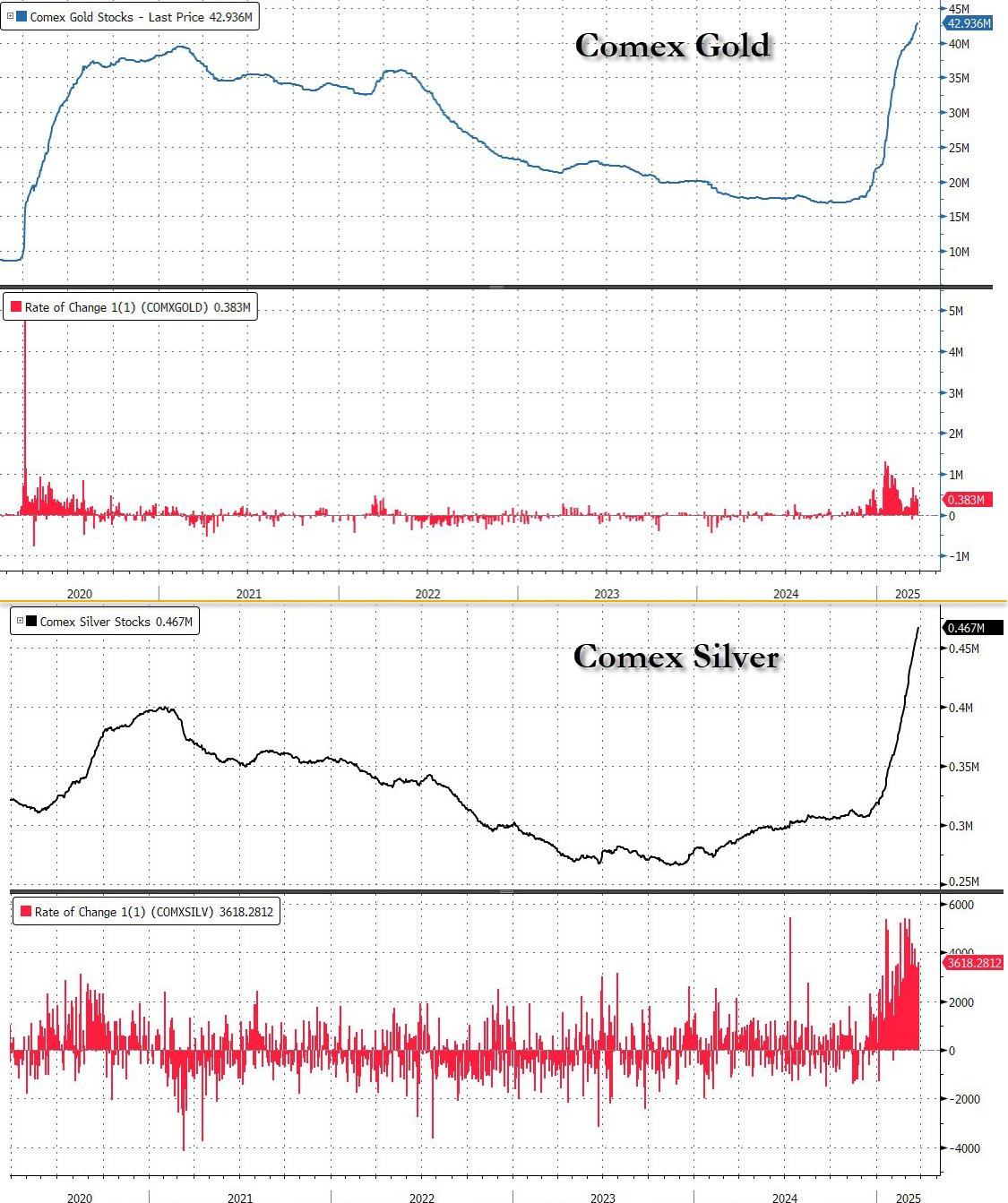

3- El oro sigue totalmente disparado, en medio de una incesante acumulación de reservas físicas.

ZeroHedge

4- En la encuesta de sentimiento de hoy se ha observado que los alcistas aumentan ligeramente y los bajistas disminuyen. Estabamos en uno de los puntos más extremos de los últimos meses.

Kevin Gordon

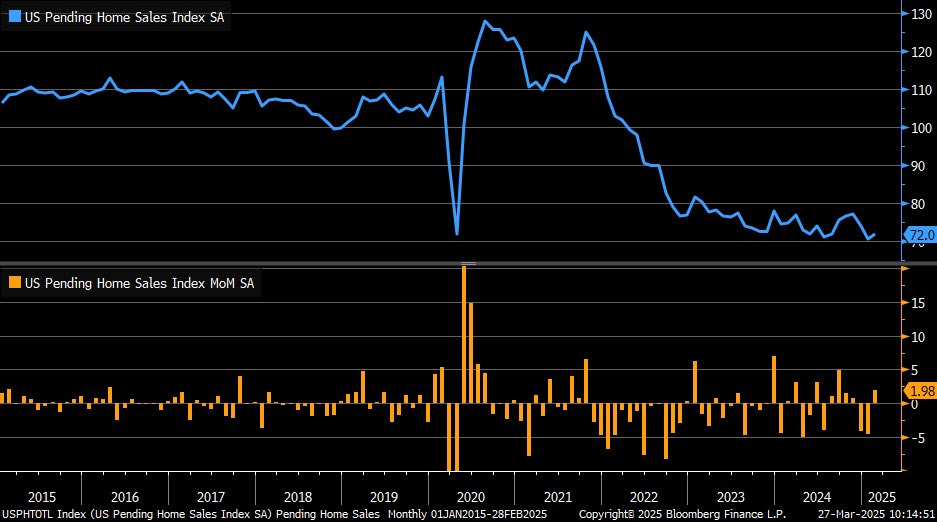

5- Tras dos meses consecutivos de caídas considerables, se esperaba que las ventas de viviendas pendientes en EE. UU. aumentaran ligeramente (+1,0 % intermensual) en febrero, y así fue... Las ventas aumentaron un 2,0% intermensual. Sin embargo, esto no fue suficiente para que las ventas retrocedieran de mínimos históricos, ya que las ventas de viviendas pendientes cayeron un 7,2 % interanual.

6- La ganancia de hoy impulsa el avance trimestral del oro en más del 16%, la mayor ganancia trimestral desde 1986...

Para mañana…

Europa

🌶️🌶️ Confianza del consumidor alemán (viernes): Se espera un dato de -22.2, superior a la caída de -24.7 del mes pasado.

🌶️🌶️ Previa de inflación en España y Francia (viernes): Se espera un dato interanual de 2.7% y 1% respectivamente.

Reino Unido

🌶️🌶️ Ventas minoristas (viernes): Se espera una caída intermensual del 0.3%.

Estados Unidos

🌶️🌶️ Datos finales Universidad de Michigan (viernes): Se espera un dato de 57.9 para el sentimiento y de 1.9% para las previsiones a un año.

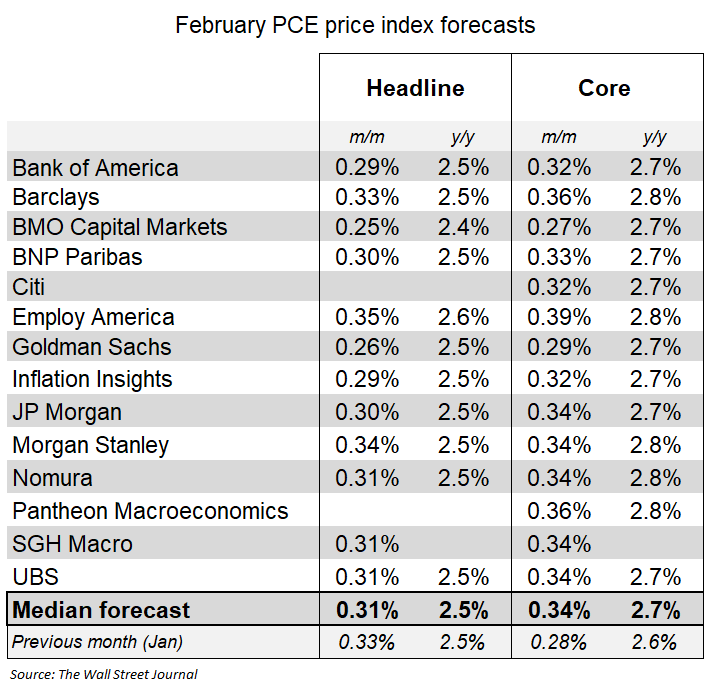

🌶️🌶️🌶️ PCE subyacente (viernes): Se espera un aumento de en torno al 0,34% en febrero que elevaría la medida interanual hasta alrededor del 2,75% desde el 2,65% de enero.

Gracias por leer

Diego