Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con alzas generalizadas: SPX +1%, NDX +1.66%, Dow +0.78%, Russell +0.40%.

Después de los datos de inflación y los comentarios de la Fed que animaron al mercado, hoy vimos un repunte muy generalizado. Fue el quinto día de buena amplitud en el S&P500, aunque es cierto que cayó un poco al cierre. Ayer, los rezagados fueron los "magníficos"; hoy, en cambio, fueron los grandes impulsores.

Todos los principales índices bursátiles de EE. UU. subieron esta semana, liderados por los de pequeña capitalización (gracias a una enorme compresión de posiciones cortas) y el Dow. El Dow, el Nasdaq y el S&P volvieron a superar sus medias móviles de 50 días, aunque este último no logró el cierre por encima de los 6.000 puntos.

El VIX bajó durante la semana, situándose alrededor de 16. Los rendimientos cayeron en la semana, pero hoy cerraron con ligeras alzas. El dólar terminó la semana a la baja, pero se recuperó hoy, volviendo cerca de los niveles del viernes pasado.

Bitcoin explotó al alza esta semana, superando los $105.000 por primera vez en un mes, marcando su mejor semana en dos meses. Parece que hay ganas de un posible "Trump 2.0".

El oro subió por tercera semana consecutiva, alcanzando nuevamente los 2.700 dólares. Por su parte, los precios del petróleo terminaron la semana en alza, con el WTI rondando los 78 dólares.

El foco…

El crecimiento económico chino se sitúa en el 5% (objetivo) en 2024

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.00%

🟢 Dow Jones +0.78%

🟢 Nasdaq100 +1.66%

🟢 Russell2000 +0.40%

Otros activos

🔴 WTI -0.53%

🟢 XAU/USD -0.46%

🔴 BTC/USD +4.83%

Europa

🟢 German DAX +1.20%

🟢 Stoxx 600 +0.69%

🟢 France's CAC +0.98%

🟢 Spain's Ibex +0.64%

Asia

🔴 Nikkei 225 -0.31%

🟢 Hang Seng +0.31%

🔴 Nifty 50 -0.47%

Divisas

🟢 DXY +0.50% ≈ 109.091

🔴 EUR/USD -0.26%

🟢 USD/JPY +0.72%

🔴 GBP/USD -0.57%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Después de los datos de inflación y los comentarios de la Fed que animaron al mercado, hoy vimos un repunte muy generalizado. Fue el quinto día de buena amplitud en el S&P500, aunque es cierto que cayó un poco al cierre.

Javier Sanz

Ayer, los rezagados fueron los "magníficos"; hoy, en cambio, fueron los grandes impulsores.

Todos los principales índices bursátiles de EE. UU. subieron esta semana, liderados por los de pequeña capitalización (gracias a una enorme compresión de posiciones cortas) y el Dow.

El Dow, el Nasdaq y el S&P volvieron a superar sus medias móviles de 50 días, aunque este último no logró el cierre por encima de los 6.000 puntos.

El VIX bajó durante la semana, situándose alrededor de 16.

Renta fija

Los rendimientos cayeron en la semana, pero hoy cerraron con ligeras alzas.

ZeroHedge

Divisas y materias primas

El dólar terminó la semana a la baja, pero se recuperó hoy, volviendo cerca de los niveles del viernes pasado.

Bitcoin explotó al alza esta semana, superando los $105.000 por primera vez en un mes, marcando su mejor semana en dos meses. Parece que hay ganas de un posible "Trump 2.0".

El oro subió por tercera semana consecutiva, alcanzando nuevamente los 2.700 dólares.

Por su parte, los precios del petróleo terminaron la semana en alza, con el WTI rondando los 78 dólares.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS

Truist Financial (TFC): Beneficio por acción, ingresos y NII superaron expectativas; previsión de beneficios anuales mejor de lo esperado.

Citizens Financial (CFG): Orientación de NII para el primer trimestre ligera.

SLB (SLB): Beneficio por acción, ingresos y EBITDA ajustado superaron expectativas.

Fastenal (FAST): Resultados por encima y por debajo de expectativas; mayor gasto de capital FY25 de lo previsto.

State Street (STT): Métricas del cuarto trimestre en su mayoría superaron, pero previsión débil de NII para FY25.

J.B Hunt (JBHT): Resultados mixtos con ingresos operativos decepcionantes.

DETALLES DE ACCIONES

Starboard Value: Adquirió una participación del 7,7% en Qorvo (QRVO), valorada en USD 500 millones.

General Motors (GM): Resolución con la FTC tras acusaciones de compartir datos de ubicación y comportamiento de conductores sin consentimiento.

Western Digital (WDC): Guió ganancias del segundo trimestre en el extremo inferior del rango previsto.

Vistra Corp (VST): Incendio en la planta de baterías de Moss Landing en Monterey County, California; 40% del edificio consumido hasta el jueves, que contenía baterías de iones de litio.

Intel (INTC): Posible objetivo de adquisición, según SemiAccurate, citando fuentes.

FIGS (FIGS): Rechazó la oferta de la firma de capital privado Story3 Capital Partners para adquirir la compañía, tras la oferta del mes pasado de USD 6/acción.

El Tribunal Supremo de EE.UU. falló en contra de la impugnación de TikTok sobre la ley que obligaría a la venta o prohibición de la app en EE.UU.

La FTC presentó un caso de discriminación de precios contra PepsiCo (PEP), según Bloomberg.Paramount (PARA): Se dice que hizo concesiones junto a Skydance para obtener la aprobación de la FCC para una fusión, según WSJ.

Funcionarios estadounidenses consideraron la idea de un acuerdo entre Intel(INTC) y Global Foundries (GFS), y el designado por Trump, Lutnick, señaló su compromiso con el programa, según Bloomberg.

PG&E (PCG): Obtuvo USD 15 mil millones en financiamiento tras la garantía de préstamo finalizada por EE.UU.

El Departamento de Justicia de EE.UU. presentó una demanda nacional alegando que Walgreens (WBA) presentó millones de recetas sin un propósito médico legítimo.

MOVIMIENTOS DE BROKER

Salesforce (CRM): Mejorado en TD Cowen; señalaron que su encuesta de TI es favorable para CRM, mientras sus últimos chequeos han sido "muy constructivos" en niveles de interés por Agentforce, observando "varios nuevos motores de crecimiento emergentes" en el modelo para 2025 y 2026.

Spotify (SPOT): Rebajado en Wolfe Research, argumentando que las previsiones de ingresos parecen "completas" tras subidas de precios, recortes de marketing y saturación en mercados desarrollados.

Robinhood Market (HOOD): Nombrada como mejor opción en Morgan Stanley.

En la sesión europea…

Resumen de sesión

Las acciones europeas cierran en positivo el viernes, impulsadas por un repunte generalizado gracias al descenso de los rendimientos de los bonos gubernamentales y datos económicos alentadores de China. El STOXX 600 marcó su cuarta semana consecutiva de ganancias.

El índice de referencia STOXX 600 subió un 0,7% y acumuló un avance semanal superior al 2%, logrando su cuarta semana consecutiva de alzas, la racha más larga desde el 26 de agosto del año pasado.

La mayoría de los subsectores del STOXX cerraron al alza, con sectores sensibles a los tipos de interés, como construcción (+1,6%) e industriales (+1,5%), liderando las ganancias.

Por otro lado, los datos mostraron que la inflación al consumidor en la zona euro para diciembre estuvo en línea con las expectativas.

Los rendimientos de los bonos alemanes, el referente de la zona euro, cerraron la semana con su primera caída desde principios de diciembre de 2024.

La confianza de los inversores también se fortaleció gracias al rendimiento económico de China, que aunque alineado con el objetivo gubernamental del 5% de crecimiento anual, se mostró desequilibrado. Esto impulsó el sector de recursos básicos (+2%).

El índice FTSE 100 del Reino Unido destacó entre sus pares continentales con un avance del 1,3%, alcanzando un máximo histórico.

Sin embargo, las ventas minoristas británicas cayeron inesperadamente en diciembre, lo que se suma a una serie de indicadores económicos desalentadores que aumentan las expectativas de un recorte de tipos de interés por parte del Banco de Inglaterra el próximo mes.

El único sector en números rojos fue el de salud, que cayó un 0,8%. Barclays mostró cautela respecto a las farmacéuticas y ciencias de la vida europeas, anticipando un primer semestre desafiante.

A lo largo de la semana, las acciones europeas se beneficiaron del optimismo global, provocado por la desaceleración de la inflación subyacente en EE. UU., lo que abrió la puerta a posibles recortes de tipos de la Reserva Federal. Además, los sólidos resultados de Richemont (propietaria de Cartier) el jueves impulsaron a gigantes del lujo como LVMH, Kering y Swatch, dando un nuevo impulso al índice general.

De cara a la próxima semana, la atención se centrará en la investidura de Donald Trump como presidente de los Estados Unidos. Los inversores estarán atentos a posibles anuncios de políticas, incluyendo tarifas comerciales, que podrían tener implicaciones significativas para Europa.

Algunos comentarios de acciones

Axel Rudolph, analista técnico senior de IG, indicó que la reasignación de activos desde acciones estadounidenses sobrevaloradas hacia acciones europeas con menores ratios P/E, junto con un euro y una libra débiles, ha impulsado los índices de la región a máximos históricos.

Entre los movimientos individuales, Saab cayó un 5,3% tras presentar resultados del cuarto trimestre, mientras que Avolta saltó un 8,4% después de anunciar un plan de recompra de acciones por 200 millones de francos suizos (220 millones de dólares), destinadas a su futura cancelación.

En la sesión asíatica…

Las acciones asiáticas rompen una racha de tres días al alza, lideradas por pérdidas en Japón debido al fortalecimiento del yen ante perspectivas de mayores tipos de interés, a pesar del sólido crecimiento económico de China.

El fortalecimiento del yen provocó caídas en las acciones japonesas, mientras que los mercados ignoraron en gran medida la noticia de que la economía de China creció a su ritmo más rápido en seis trimestres, alcanzando el objetivo de crecimiento del gobierno en 2024. Analistas señalaron que el informe de crecimiento de China quedó ensombrecido por la amenaza de nuevos aranceles estadounidenses sobre las exportaciones chinas.

El índice MSCI Asia Pacific llegó a caer hasta un 0,7% antes de recuperar la mayoría de las pérdidas. Entre los peores rendimientos del índice regional se encontraron empresas coreanas como Hyundai y Samsung. Por el contrario, las acciones en Hong Kong y China continental avanzaron tras los datos que mostraron que la segunda economía más grande del mundo cumplió con el objetivo de crecimiento del gobierno el año pasado.

Según Kieran Calder, jefe de investigación de renta variable asiática en Union Bancaire Privée en Singapur, se espera que la debilidad del mercado continúe de cara a la reunión de la próxima semana, ya que el Banco de Japón (BOJ) se mantiene cauteloso. "Si solo obtenemos palabras y no un aumento de tipos por parte del BOJ, entonces es probable un giro brusco hacia un yen más débil", comentó.

A pesar de la caída del viernes, el principal índice de acciones asiáticas sigue encaminado a lograr su primera ganancia semanal del año.

Eventos relevantes de la jornada

Datos económicos de China

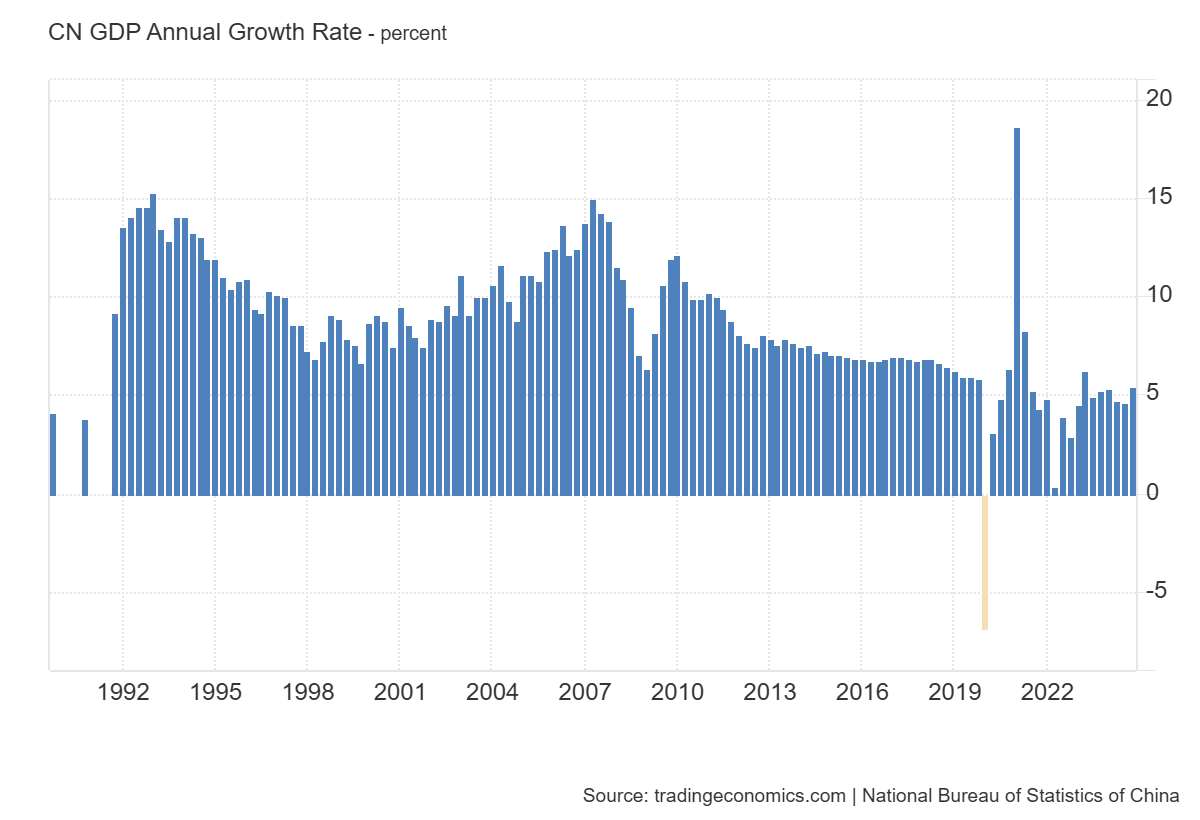

La economía china se expandió un 5,4% interanual en el cuarto trimestre de 2024, acelerándose desde el 4,6% del tercer trimestre y superando las estimaciones del mercado del 5,0%.

Fue la tasa de crecimiento anual más fuerte en un año y medio, impulsada por la serie de medidas de estímulo implementadas desde septiembre para fomentar la recuperación y recuperar la confianza.

En términos anuales, el PIB creció un 5,0%, alineándose con el objetivo de Beijing para 2024 de alrededor del 5%, pero quedando por debajo del aumento del 5,2% registrado en 2023.

Cómo se observa en imagen, lejos quedan esos crecimientos constantes de más del 7-8% previos a la pandemia.

El crecimiento del PIB nominal de China, que no se ajusta a la caída de precios en la economía, se expandió un 4,2% en 2024, según un cálculo de Bloomberg basado en datos oficiales. Este es el ritmo más lento desde 2020 y refleja el impacto de una deflación persistente, que ha durado por segundo año consecutivo.

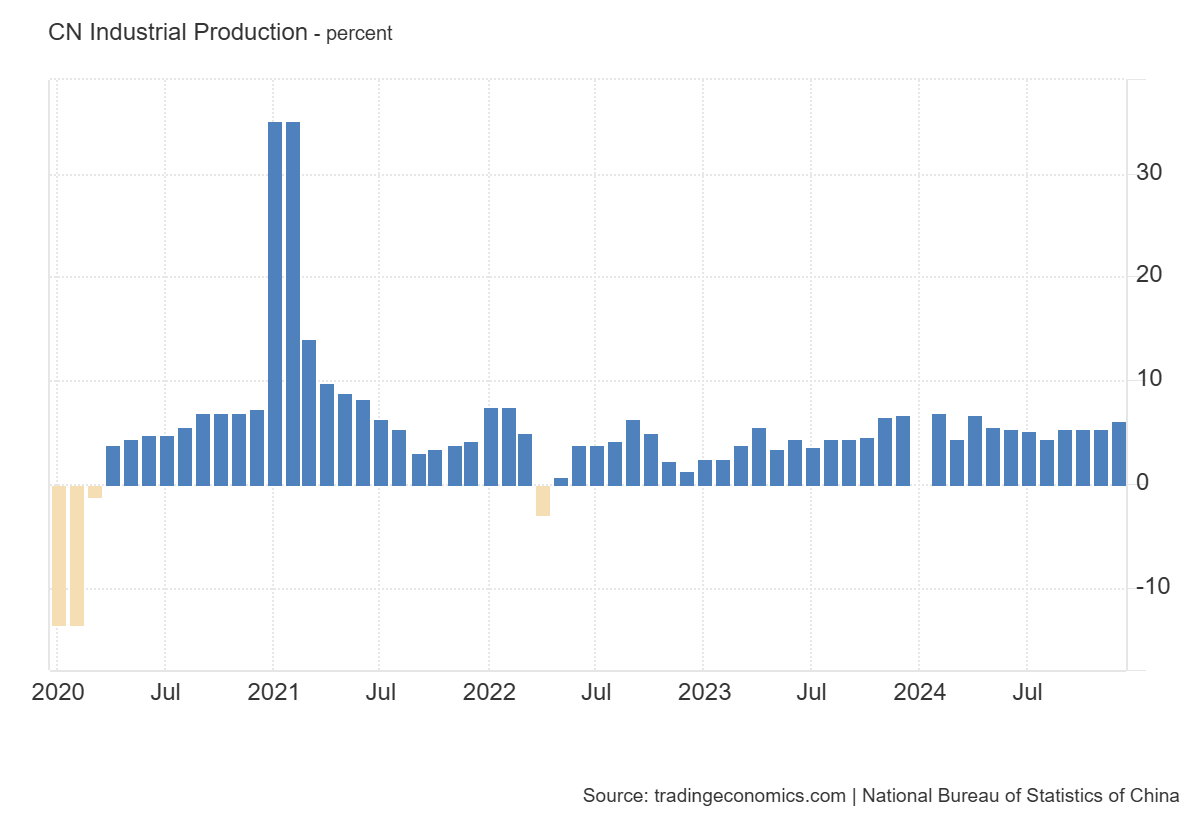

La producción industrial de China creció un 6,2% interanual en diciembre de 2024, superando las estimaciones del mercado y la tasa de crecimiento del 5,4% registrada en noviembre.

Fue el ritmo más rápido de crecimiento de la producción industrial desde abril, impulsado principalmente por un mayor aumento en la manufactura (7,4% frente al 6,0% en noviembre), gracias a varias medidas de estímulo implementadas desde septiembre.

Dentro de la manufactura, 34 de los 41 sectores principales experimentaron incrementos, destacando sectores como computadoras y comunicaciones (8,7%), producción de calor (1,2%) y fundición de metales no ferrosos (9,7%)

En todo el año 2024, la producción industrial se expandió un 5,8%. Mensualmente, la producción industrial aumentó un 0,64% en diciembre, después de un crecimiento del 0,46% en noviembre.

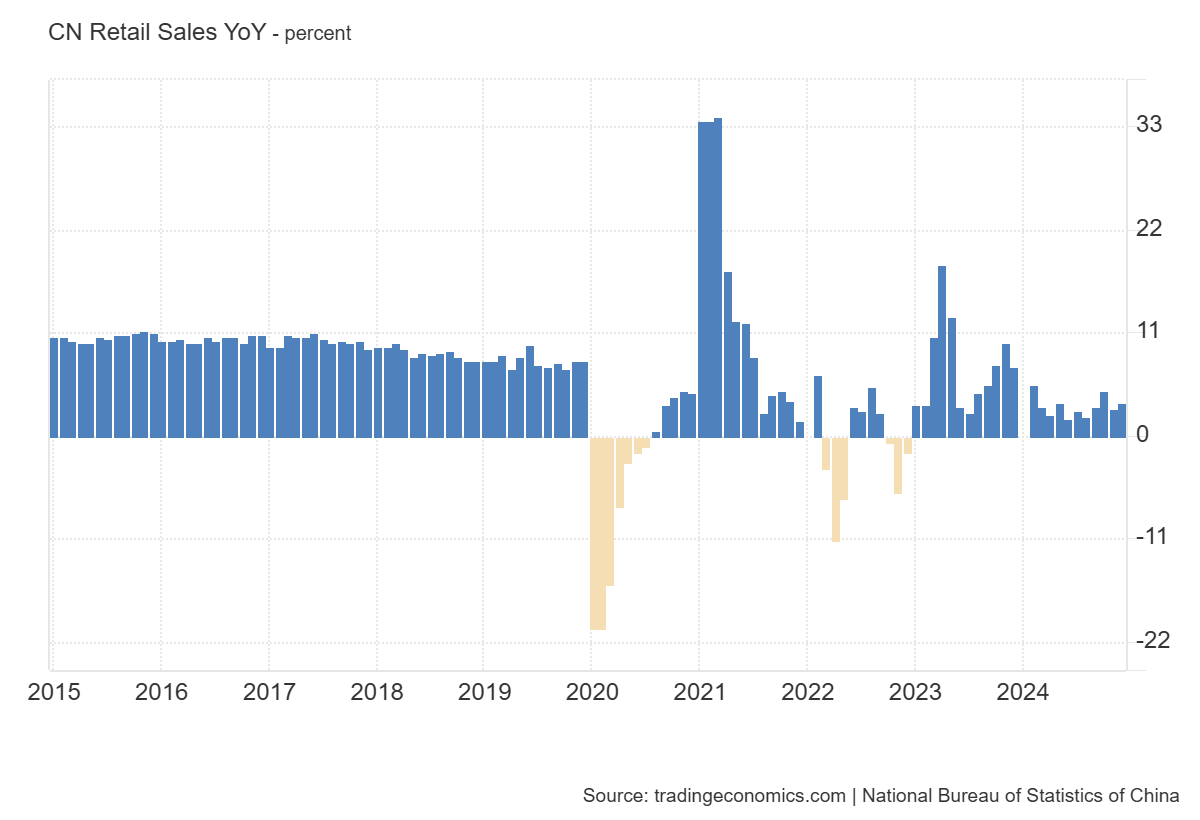

Las ventas minoristas en China aumentaron un 3,7% interanual en diciembre de 2024, acelerándose desde el mínimo de 3 meses del 3,0% registrado en noviembre y superando el consenso del mercado del 3,5%.

En el conjunto del año, el volumen de ventas minoristas aumentó un 3,5%.

El volumen de ventas minoristas online creció un 7,2% en 2024.

En medio de toda esta gloriosa (y cuanto menos sorprendente) fortaleza económica, los rendimientos de los bonos chinos están en mínimos históricos...

Decisión de tipos del BOJ

Las "filtraciones" del Banco de Japón (BOJ) comienzan a aparecer, y Nikkei informa que, aunque algunos responsables de política monetaria siguen siendo cautelosos respecto a una subida de tasas, es probable que la mayoría apruebe una en la reunión de política de la próxima semana.

Vigilemos el USD/JPY, que en las últimas sesiones ha desafiado el soporte de los 155 y ya sabe todo su efecto en los 7 magníficos y especialmente en Nvidia.

Caída de las tasas

Continúa la resaca de los importantes comentarios de ayer con ciertas filtraciones sobre el tema arancelario:

Los miembros fuertemente proteccionistas de la administración entrante, como el subdirector de gabinete de políticas Stephen Miller, han abogado por un enfoque más agresivo y universal, que aplicaría aranceles a prácticamente todas las importaciones.

Los asesores económicos más tradicionales, como el secretario del Tesoro designado Scott Bessent y Kevin Hassett, director del Consejo Económico Nacional, están abogando a puertas cerradas por un enfoque más específico, ya sea eximiendo a ciertos sectores o aplicando aranceles gradualmente a lo largo del tiempo, según las fuentes. Esos asesores sostienen que el enfoque generalizado corre el riesgo de impulsar la inflación y hará poco por trasladar la fabricación a Estados Unidos.

Eso ayudó a los rendimientos durante el día… Pero recogieron parte de las ganancias antes de la investidura de Trump:

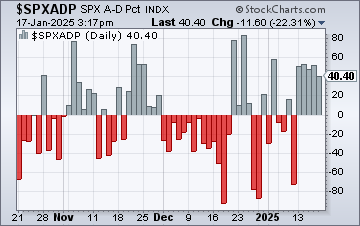

Sin embargo en el mercado, va a por el quinto día de buena amplitud en el S&P500:

Javier Sanz

Ayer lastrado por los grandes, pero hoy han mostrado mayor fortaleza, lo que impulsa al S&P500 por encima de los 6.000 puntos de nuevo.

Recuerda visitar al patrocinador de hoy:

Los gráficos destacados de la sesión

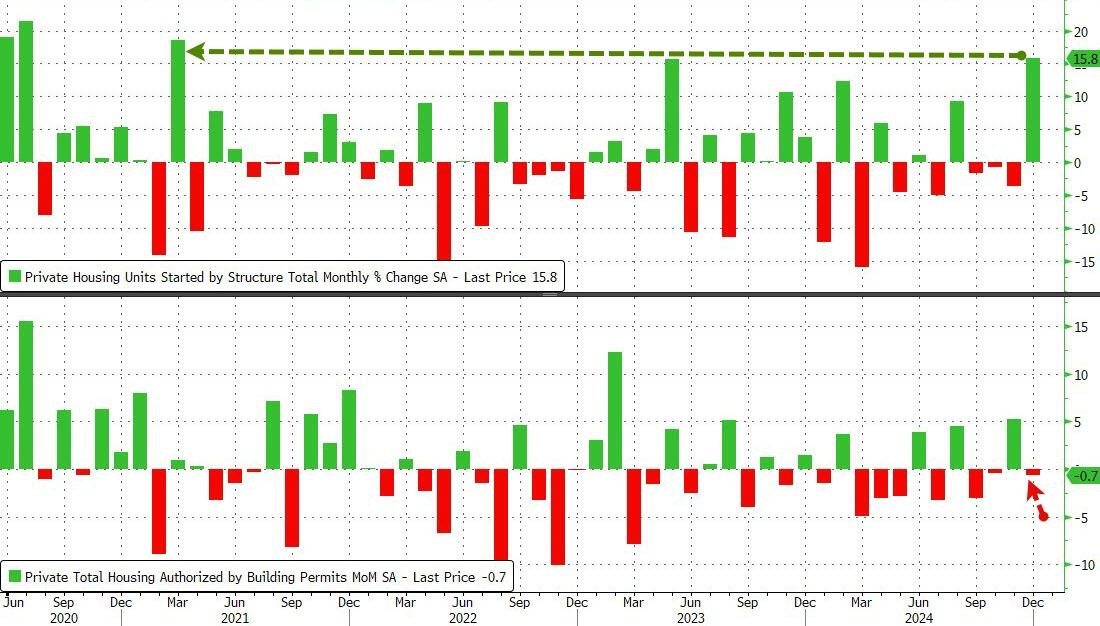

1- Los inicios de construcción de viviendas en Estados Unidos aumentaron un 15,8% respecto al mes anterior, alcanzando una tasa anualizada ajustada por estacionalidad de 1,499 millones de unidades en diciembre de 2024, el nivel más alto desde marzo de 2021. Esto supera las expectativas del mercado, que anticipaban un incremento más moderado hasta 1,320 millones.

Los permisos de construcción en Estados Unidos disminuyeron un 0,7% en diciembre de 2024, alcanzando una tasa anualizada ajustada por estacionalidad de 1,483 millones, superando las expectativas del mercado de 1,46 millones.

ZeroHedge

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad