In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con caídas generalizadas ante la gran incertidumbre política y comercial existente.

SPX -1.75%, NDX -2.79%, Dow -0.99%, Russell -1.63%.

Decía Goldman Sachs a media sesión: "La fatiga por los titulares está golpeando los mercados". Y es que es normal... ¡Qué cantidad de estímulos!

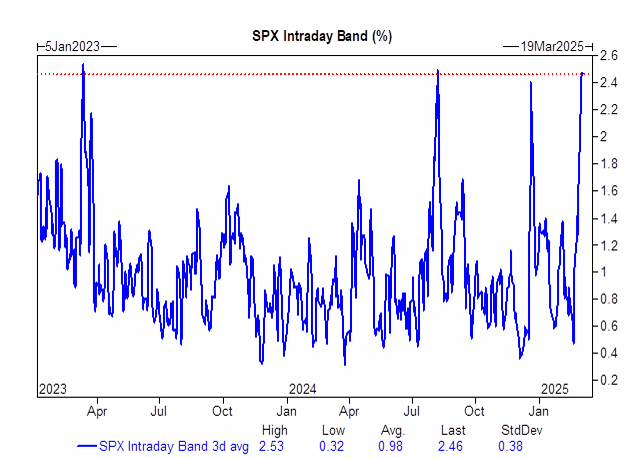

Para ponernos en situación, hasta esta mañana el rango promedio intradía de esta semana es de 246 puntos básicos en el S&P 500. Hoy no se ha quedado corto y al cierre ha logrado el sexto día consecutivo con un movimiento de más del 1%. Es la racha más larga desde finales de 2020.

Este es el peor período de tres semanas del mercado desde septiembre de 2022. Muchos operadores también culpan a las valoraciones de la IA y a un "necesario ajuste" tras DeepSeek. Hoy pasaba examen Broadcom, y de momento parece que sus resultados gustan.

Todas las acciones de Mag7 bajaron hoy, y su capitalización de mercado total ha caído más de 2,6 billones de dólares desde sus máximos de diciembre.

En general, todas las bolsas se vieron afectadas, con el NASDAQ liderando las pérdidas. Tanto el S&P 500 como el NASDAQ amenazaron con perder la media de 200 sesiones. Finalmente, el NASDAQ cerró por debajo y entró oficialmente en corrección, ya que ha caído un 10% desde máximos.

Uno de los focos está en el VIX, que cerró en su nivel más alto desde agosto de 2024, aunque hoy alcanzó sus recientes máximos.

No está siendo tampoco una semana tranquila para la renta fija. El foco está en Alemania, con un aumento récord a raíz de un gran paquete fiscal anunciado por su nuevo gobierno. Esto ha provocado que el diferencial entre los bonos del Tesoro de EE. UU. y los bonos alemanes pasara de máximos de seis años a mínimos de dos años en el espacio de seis semanas... ¡Para que luego digan que la renta fija es fija!

Los rendimientos de los bonos del Tesoro tuvieron resultados mixtos hoy, con el extremo corto superando al resto (2 años -4 puntos básicos, 30 años +1 punto básico). En el extremo más corto de la curva, las expectativas de recortes de tasas siguen apuntando a tres recortes este año.

El dólar volvió a caer, alcanzando su promedio móvil de 200 días, su nivel más bajo en cuatro meses.

El oro continúa manteniéndose en torno al nivel de 2.900-2.920 dólares.

Bitcoin volvió a caer por debajo de los 90.000 dólares hoy, pero se mantiene por encima de los niveles previos a la publicación de la Reserva Estratégica, antes de la cumbre de criptomonedas de la Casa Blanca de mañana.

El foco…

El sexto día consecutivo con un movimiento de más del 1%. Es la racha más larga desde finales de 2020.:

PATROCINIO DE HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre el enlace, ayudas enormemente a este boletín.)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.78%

🔴 Dow Jones -0.99%

🔴 Nasdaq100 -2.79%

🔴 Russell2000 -1.63%

Otros activos

🔴 WTI -0.15%

🔴 XAU/USD -0.28%

🔴 BTC/USD -0.25%

Europa

🟢 German DAX +1.47%

🔴 Stoxx 600 -0.03%

🟢 France's CAC +0.29%

🟢 Spain's Ibex +0.15%

Asia

🟢 Nikkei 225 +0.77%

🟢 Hang Seng +3.29%

🟢 Nifty 50 +0.93%

Divisas

🔴 DXY -0.12% ≈ 103.805

🔴 EUR/USD -0.03%

🔴 USD/JPY -0.60%

🔴 GBP/USD -0.10%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con caídas generalizadas ante la gran incertidumbre política y comercial existente.

Decía Goldman Sachs a media sesión: "La fatiga por los titulares está golpeando los mercados". Y es que es normal... ¡Qué cantidad de estímulos!

Para ponernos en situación, hasta esta mañana el rango promedio intradía de esta semana es de 246 puntos básicos en el S&P 500. Hoy no se ha quedado corto y al cierre ha logrado el sexto día consecutivo con un movimiento de más del 1%. Es la racha más larga desde finales de 2020.

Este es el peor período de tres semanas del mercado desde septiembre de 2022.

Muchos operadores también culpan a las valoraciones de la IA y a un "necesario ajuste" tras DeepSeek. Hoy pasaba examen Broadcom, y de momento parece que sus resultados gustan.

Todas las acciones de Mag7 bajaron hoy, y su capitalización de mercado total ha caído más de 2,6 billones de dólares desde sus máximos de diciembre.

En general, todas las bolsas se vieron afectadas, con el NASDAQ liderando las pérdidas. Tanto el S&P 500 como el NASDAQ amenazaron con perder la media de 200 sesiones.

Finalmente, el NASDAQ cerró por debajo y entró oficialmente en corrección, ya que ha caído un 10% desde máximos.

Uno de los focos está en el VIX, que cerró en su nivel más alto desde agosto de 2024, aunque hoy no superó sus recientes máximos.

Renta fija

No está siendo tampoco una semana tranquila para la renta fija. El foco está en Alemania, con un aumento récord a raíz de un gran paquete fiscal anunciado por su nuevo gobierno. Esto ha provocado que el diferencial entre los bonos del Tesoro de EE. UU. y los bonos alemanes pasara de máximos de seis años a mínimos de dos años en el espacio de seis semanas... ¡Para que luego digan que la renta fija es fija!

ZeroHedge

Los rendimientos de los bonos del Tesoro tuvieron resultados mixtos hoy, con el extremo corto superando al resto (2 años -4 puntos básicos, 30 años +1 punto básico).

ZeroHedge

En el extremo más corto de la curva, las expectativas de recortes de tasas siguen apuntando a tres recortes este año.

ZeroHedge

Divisas y materias primas

El dólar volvió a caer, alcanzando su promedio móvil de 200 días, su nivel más bajo en cuatro meses.

El oro continúa manteniéndose en torno al nivel de 2.900-2.920 dólares.

Bitcoin volvió a caer por debajo de los 90.000 dólares hoy, pero se mantiene por encima de los niveles previos a la publicación de la Reserva Estratégica, antes de la cumbre de criptomonedas de la Casa Blanca de mañana.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Macy's (M): Emitió una guía débil para el Q1 y reportó ingresos por debajo de lo esperado para el trimestre actual.

TSMC (TSM): Ajustó ligeramente a la baja su objetivo de capacidad CoWoS para 2025.

Alphabet (GOOG): Lanzó un piloto de YouTube Premium Lite en EE.UU.

Kroger (KR): La guía de beneficios netos ajustados por acción diluida decepcionó. Sin embargo, superó las métricas del trimestre actual en ingresos, beneficios y ventas comparables (SSS). Inició un programa de recompra acelerada de acciones por 5.000 millones de dólares.

Big Tech: El presidente Trump se reunirá con los CEOs de HPE, QCOM, INTC e IBM el próximo lunes.

Nvidia (NVDA): Los ejecutivos señalaron que, a pesar de los fuertes ingresos de Blackwell en el Q4, los desafíos en la cadena de suministro y la variabilidad de productos (por ejemplo, el GB200) podrían afectar futuros lanzamientos.

Marvell Technology (MRVL): Su informe de resultados no cumplió con las altas expectativas de los inversores.

MongoDB (MDB): Emitió una guía débil para el año fiscal.

Zscaler (ZS): Superó las estimaciones de EPS e ingresos; elevó su previsión para el año fiscal 2025.

On Semiconductor (ON): Reveló una oferta de 6.900 millones de dólares por Allegro MicroSystems (ALGM), ofreciendo 35,10 USD por acción. ALGM respondió calificando la oferta como "inadecuada".

Alibaba (BABA): Lanzó un modelo de IA.

Walmart (WMT): Walton Family Holdings Trust vendió 2,82 millones de acciones de WMT por un valor de 307,5 millones de dólares, aunque mantiene una participación significativa.

Freeport-McMoRan (FCX): Deutsche Bank elevó su calificación de 'Mantener' a 'Comprar' por tres razones principales: potencial aumento del flujo de caja por aranceles al cobre en EE.UU., alta exposición al oro y una valoración atractiva.

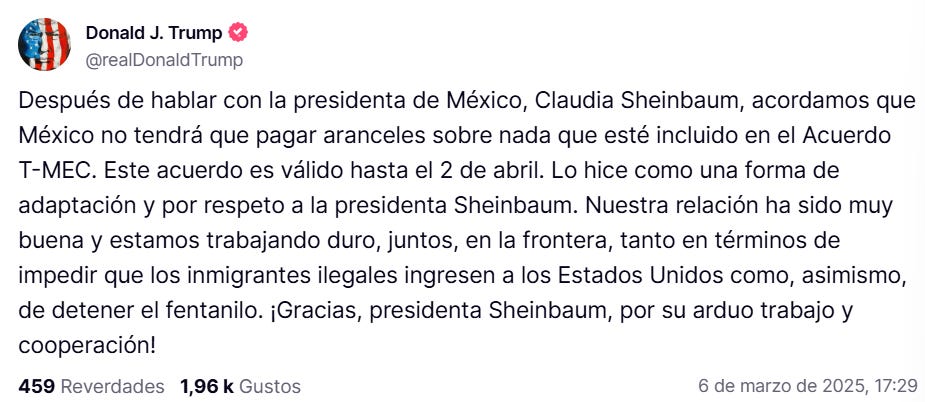

Automotrices: El presidente Trump afirmó que no habrá exención del USMCA para los aranceles automotrices el próximo mes. Les dijo a los fabricantes de automóviles que es un acuerdo a corto plazo y que no regresen el 2 de abril.

En la sesión europea…

Resumen de sesión

Las acciones europeas recortaron las pérdidas y cerraron planas el jueves, después de que el recorte de tasas del Banco Central Europeo (BCE) impulsara a los bancos, compensando la presión generada por el aumento de los rendimientos de los bonos a largo plazo.

El índice paneuropeo STOXX 600 (.STOXX) recuperó su caída del 0,9% y cerró sin cambios.

El BCE redujo los tipos de interés según lo esperado y señaló que podrían venir más recortes a medida que la inflación se normaliza. Sin embargo, la amenaza de una guerra comercial con EE.UU. y los planes de aumentar el gasto militar están provocando la mayor transformación en la política económica europea en décadas.

"El BCE está manteniendo la máxima flexibilidad debido a los altos niveles de incertidumbre", comentó Maximilian Kunkel, director de inversiones para Alemania en UBS. "Hay incertidumbre en torno a las políticas de la administración de EE.UU."

El índice bancario (.SX7P) subió un 0,8% hasta alcanzar un récord histórico, pero las ganancias fueron limitadas por fuertes caídas en los bancos británicos. Excluyendo el Reino Unido, las acciones bancarias (.SX7E) subieron un 2,6%, mientras que el índice de bancos de Londres (.FTNMX301010) cayó un 2,7%.

Los sectores de construcción y materiales (.SXOP) y bienes industriales (.SXNP) fueron los más beneficiados, con subidas del 2,2% y 0,9%, respectivamente.

"Los sectores que pueden beneficiarse del cambio de postura de los responsables de política (como los bancos) continúan viendo ventajas, mientras que los mercados en general están respaldados por esta combinación de una política fiscal más pro-crecimiento y un entorno monetario favorable", agregó Kunkel.

En Alemania, los partidos que buscan formar el próximo gobierno acordaron el martes la creación de un fondo de infraestructura de 500.000 millones de euros y la reforma de las reglas de endeudamiento, una especie de "bazuca fiscal" para la debilitada economía.

Los rendimientos de los bonos a largo plazo siguieron subiendo, impulsados por expectativas de mayor oferta. El rendimiento del bono alemán a 10 años alcanzó el 2,835%, niveles no vistos desde octubre de 2023.

El aumento de los rendimientos presionó a los sectores más sensibles a los tipos de interés, como el inmobiliario (.SX86P), que lideró las pérdidas con una caída del 2,7%. El sector de salud (.SXDP) también fue un lastre, con un retroceso del 1,2%.

Persistía cierta cautela ante el plan del presidente estadounidense Donald Trump de imponer un arancel del 25% a las importaciones de automóviles y otros bienes europeos, ya que aún no se conocen los detalles de su implementación.

Sin embargo, la exención para los fabricantes de automóviles que cumplan con el acuerdo de libre comercio entre EE.UU., México y Canadá (USMCA), junto con la apertura de Trump a más excepciones, generó esperanzas de un enfoque menos agresivo.

El índice de automóviles y componentes (.SXAP) saltó un 2,1%. Las acciones de Volkswagen subieron un 3,9%, BMW ganó un 4,3% y Stellantis (STLAM.MI) avanzó un 2,1%.

Algunos comentarios de acciones

Melrose (MRON.L) cayó un 18,2%, ubicándose al fondo del STOXX 600, después de que su filial GKN Aerospace proyectara ingresos para 2025 por debajo de las expectativas del mercado.

DHL subió un 14,2% tras anunciar planes para recortar 8.000 empleos en Alemania este año, luego de reportar una caída del 7% en su beneficio operativo anual.

En la sesión asíatica…

Las acciones asiáticas subieron mientras las bolsas chinas extendieron su repunte y Donald Trump eximió temporalmente a los fabricantes de automóviles de los nuevos aranceles impuestos a México y Canadá por un mes.

El índice MSCI Asia Pacific subió hasta un 1,5%, registrando su segundo día consecutivo de ganancias, con Alibaba entre los mayores impulsores tras la presentación de su último modelo de inteligencia artificial.

El Hang Seng Index de Hong Kong lideró las subidas con un avance del 3,3%.

También se registraron alzas en los mercados de China continental, Japón y Corea del Sur.

El repunte de China se ve impulsado por la expectativa de nuevos estímulos y el compromiso del gobierno de apoyar el desarrollo de tecnologías emergentes como la inteligencia artificial (IA). Esto se suma a los ambiciosos objetivos de crecimiento que el país estableció al inicio del Congreso Nacional del Pueblo el miércoles.

Aunque estas metas indican que China está preparada para una posible guerra comercial, los inversores siguen siendo cautelosos sobre la sostenibilidad del repunte bursátil debido a la creciente incertidumbre geopolítica.

En otros mercados, las acciones japonesas subieron gracias al alivio de los aranceles en EE.UU. y los planes de gasto histórico en Alemania.

Por otro lado, las acciones en Malasia cayeron antes de la decisión sobre los tipos de interés, con el banco central manteniendo las tasas sin cambios, como se esperaba.

Eventos relevantes de la jornada

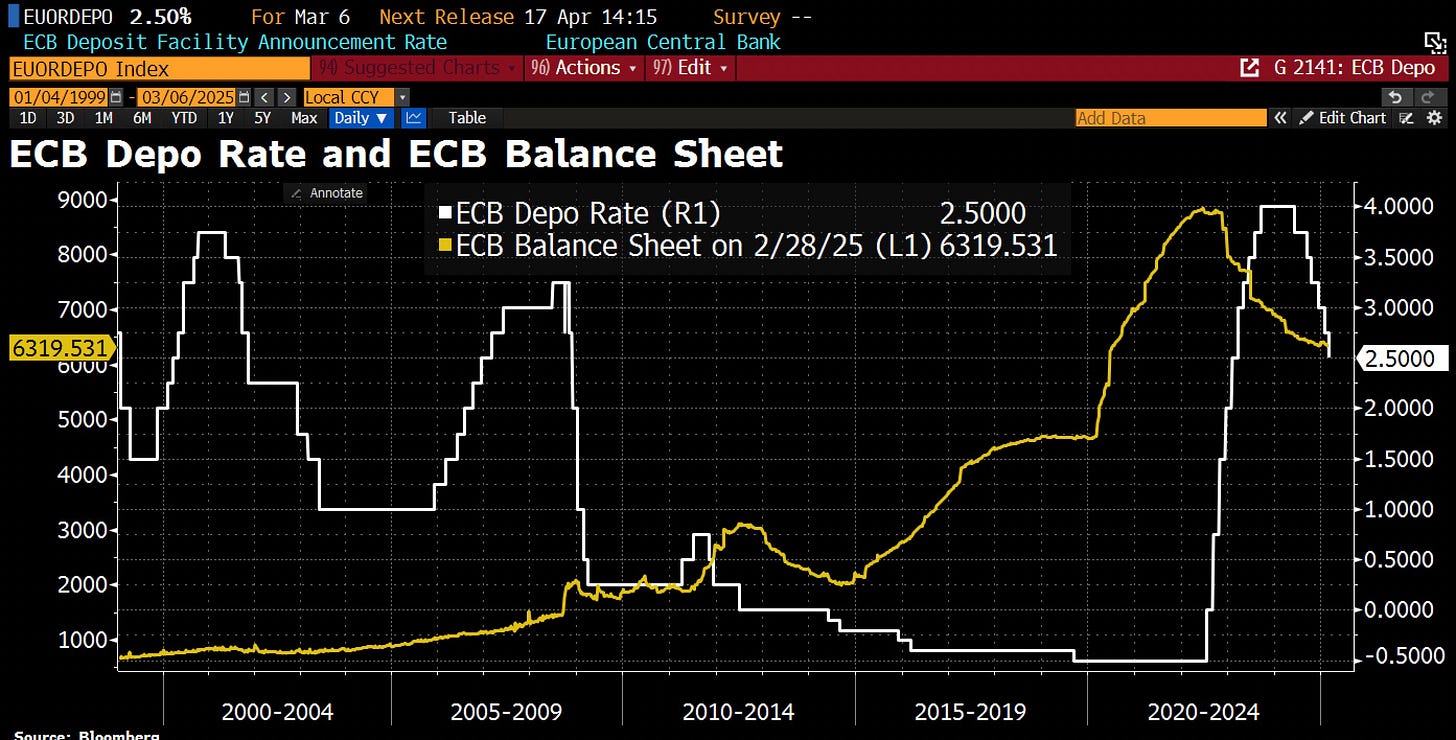

Decisión de tipos del BCE

El BCE decide seguir bajando los tipos de interés:

- El BCE recorta la tasa de refinanciación principal en 25 puntos básicos hasta el 2,50%, como se esperaba.

(Es el tipo de interés al que los bancos comerciales pueden pedir prestado dinero al BCE en sus operaciones regulares de refinanciación).

- Reduce la tasa de facilidad marginal de crédito en 25 puntos básicos hasta el 2,65%.

(Es el tipo de interés que los bancos pagan al BCE cuando necesitan liquidez adicional de un día para otro.)

- Reduce la tasa de facilidad de depósito en 25 puntos básicos hasta el 2,90%.

(Es el tipo de interés que el BCE paga a los bancos por el exceso de reservas que estos depositan en el banco central.)

El BCE afirmó que «la política monetaria se está volviendo significativamente menos restrictiva».

Los operadores reducen las apuestas a una bajada de tipos del BCE y prevén 41 puntos básicos más para finales de año.

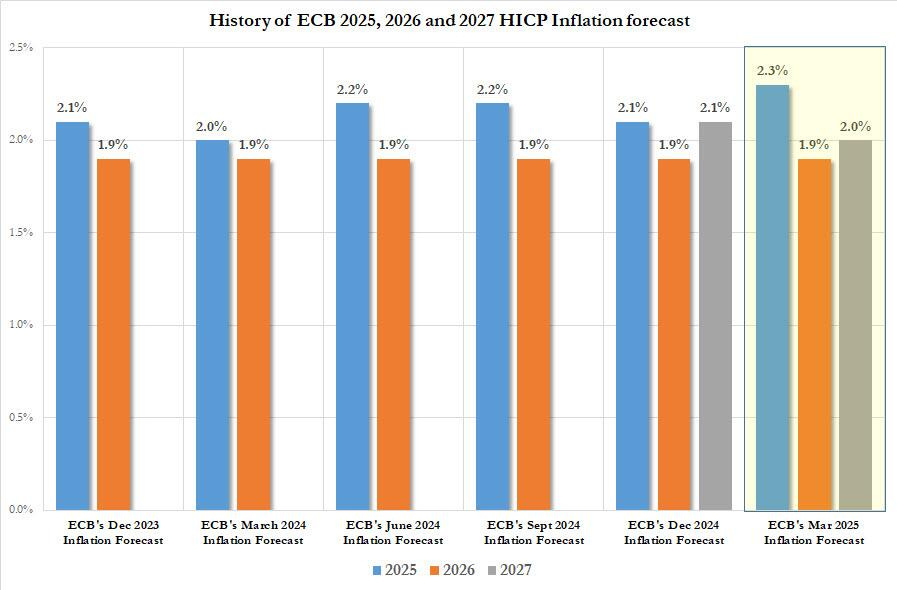

Expectativas de inflación del BCE

- Inflación para 2025 en el 2,3%; previsión anterior del 2,1

- Inflación 2026 sin alimentos ni energía: 2,0% frente a 1,9

Expectativas de crecimiento

- 2025 Crecimiento del PIB al 0,9%; previsión anterior 1,1%.

- Crecimiento del PIB en 2026: 1,2%; previsión anterior: 1,4%.

Fuentes del BCE - Crece la posibilidad de una pausa en abril

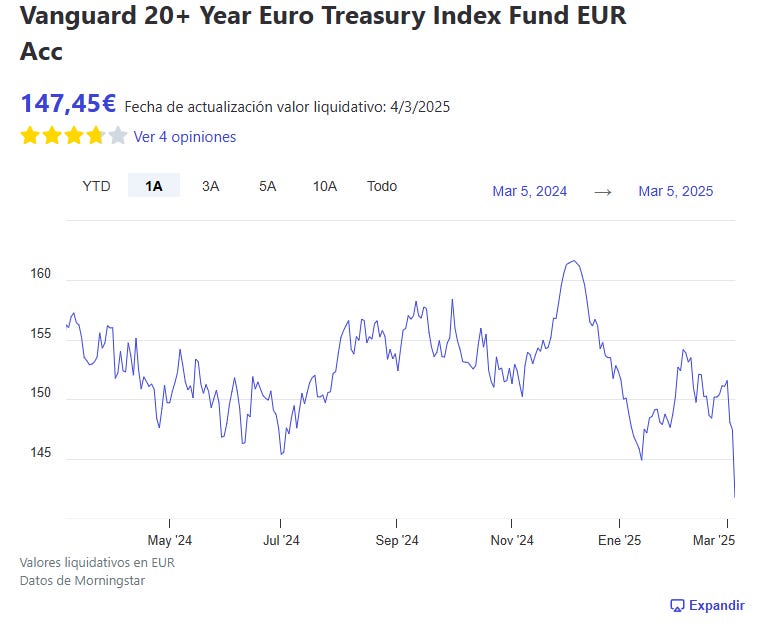

Mucho cuidado con la renta fija a largo plazo... Porque es de todo menos fija...

El largo plazo no depende de las bajadas de tipos únicamente... Observando este gráfico quien diría que hoy el BCE bajará de nuevo los tipos de interés.

Ya saben, influyen más variables en la "prima de duración": expectativas de inflación, de crecimiento e incluso déficit fiscal.

Hasta ahora la renta fija europea a largo plazo no ofrecía una "oportunidad" como si que pienso que existía en EEUU con los rendimientos de nuevo tocando el 5% hace excasas semanas.

Observen... Las expectativas de inflación a 10 años en Alemania suben 5 puntos básicos hasta >2%, el nivel más alto en 8 meses tras el plan de deuda alemán.

El anuncio de ayer fue lo que desplomó los bonos, un anuncio de mayor déficit que genera mayor expectativa de inflación.

¿Puede ser oportunidad la renta fija europea? Ahora si que ese pone más interesanet de observar, pero no es un mercado fácil, cómo pueden apreciar.

Aranceles de Trump

La Casa Blanca anunció que otorgará una exención de un mes para cualquier automóvil que pase a través del USMCA. Además, Trump, está considerando exenciones agrícolas para los aranceles sobre México y Canadá, según Bloomberg.

Lutnick, Secretario de Comercio de EE.UU. dice que es probable que los aranceles relacionados con las mercancías del USMCA se retrasen hasta el 2 de abril.

Trudeau, primer ministro de Canadá dice que están debatiendo la posibilidad de retrasar la segunda oleada de aranceles previstos.

Lutnick dijo que «más del 50%» de las mercancías estaban cubiertas por el USMCA, pero luego añadió que sólo estaba haciendo conjeturas.

La cifra es superior al 90 %... Es decir, se eliminan prácticamente los aranceles.

Se compró el rumor del retraso de los aranceles y se vendió el anuncio de Trump sobre ello.

Datos de empleo

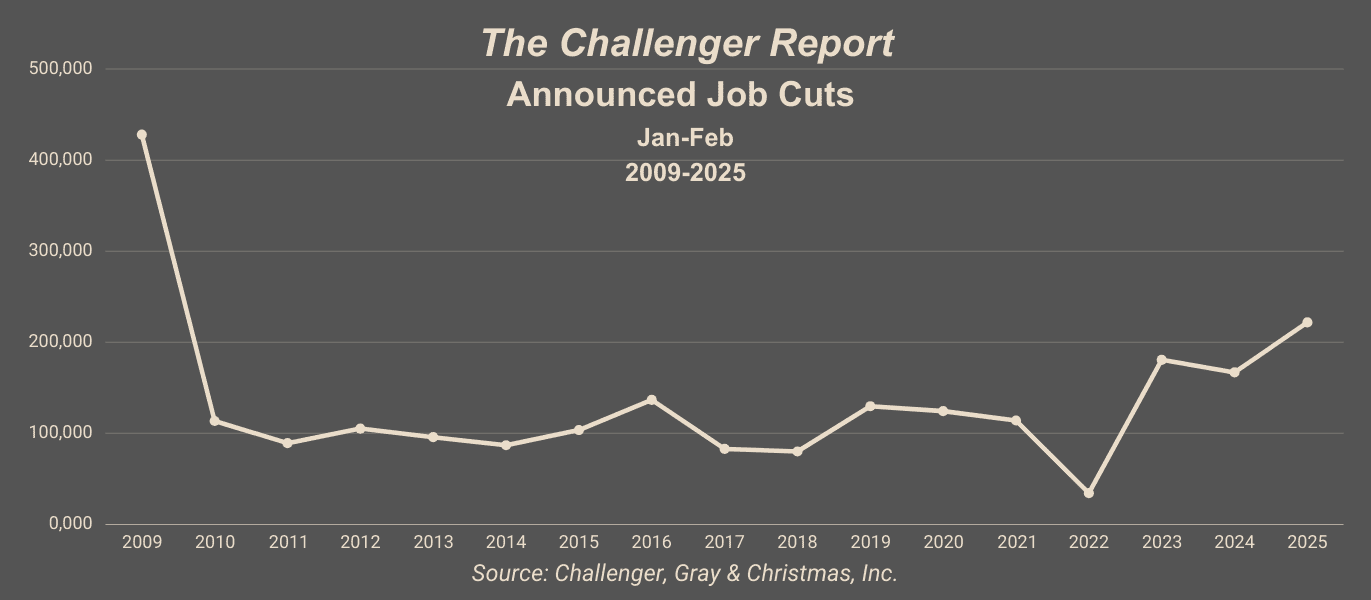

El informe Challenger mostró que los empleadores con sede en Estados Unidos anunciaron 172.017 recortes de empleo en febrero, la cifra más alta para un mes desde 2009, cuando se registraron 186.350 recortes de empleo.

Es el total mensual más alto desde julio de 2020, cuando se anunciaron 262.649 recortes.

El total de febrero representa un aumento del 245% con respecto a los 49.795 recortes anunciados un mes antes, y un aumento del 103% con respecto a los 84.638 recortes anunciados en el mismo mes del año pasado.

El Gobierno lideró a todos los sectores en materia de recortes de empleo en febrero. Challenger hizo un seguimiento de los 62.242 recortes de empleo anunciados por el Gobierno Federal en 17 agencias diferentes el mes pasado.

En lo que va de año, el Gobierno ha recortado 62.530 puestos, un aumento del 41.311% con respecto a los 151 recortes anunciados hasta febrero de 2024.

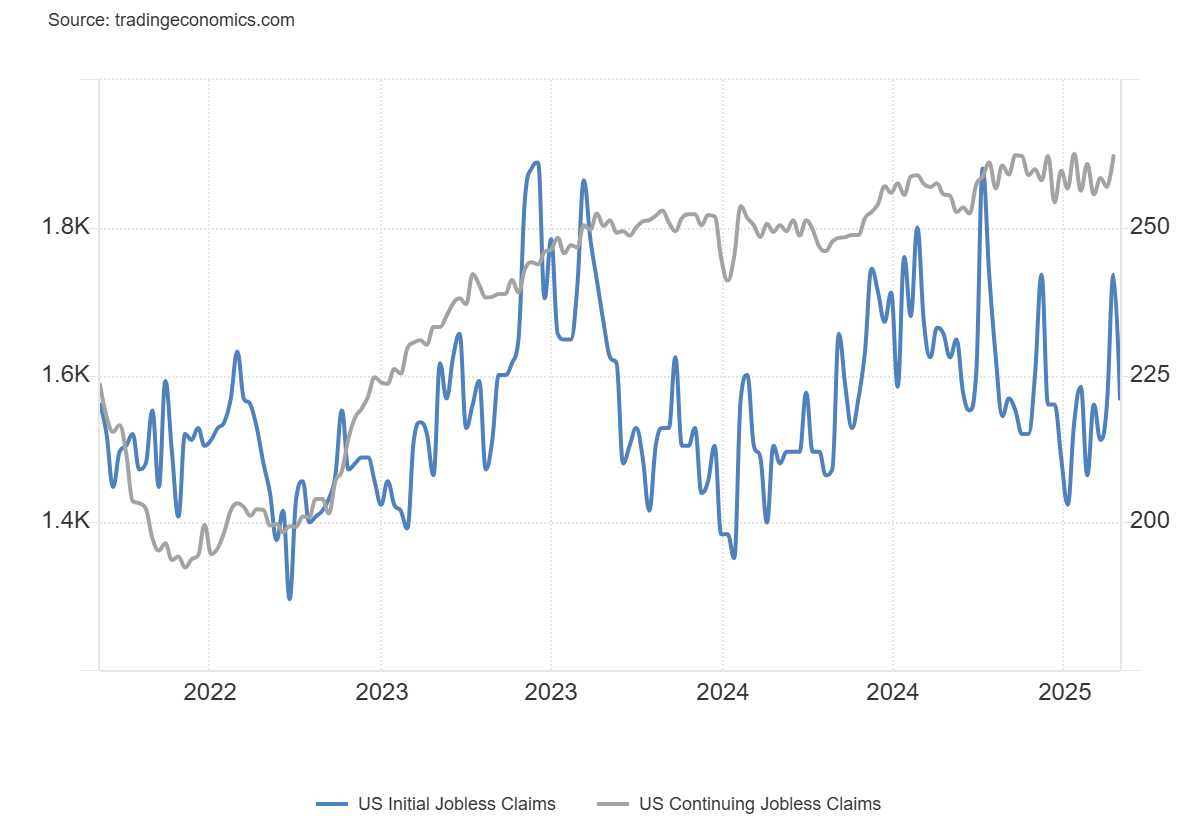

Las solicitudes iniciales de subsidio por desempleo en Estados Unidos cayeron en 21.000 con respecto a la semana anterior, situándose en 221.000 en la última semana de febrero, muy por debajo de las expectativas del mercado de 235.000, y regresando a niveles históricamente bajos tras el máximo de dos meses registrado en el período anterior.

Mientras tanto, las solicitudes continuas aumentaron en 42.000 hasta 1.897.000, cerca de la previsión de 1.880.000.

Por otro lado, las solicitudes de desempleo presentadas bajo programas para empleados del gobierno federal, que han estado bajo estrecha vigilancia debido a los despidos realizados por el Departamento de Eficiencia Gubernamental (DOGE), aumentaron en 1.020 hasta 1.634.

Situación de mercado

Ayer recibí un comentario en el video de YouTube que decía que fue un análisis "muy incierto".

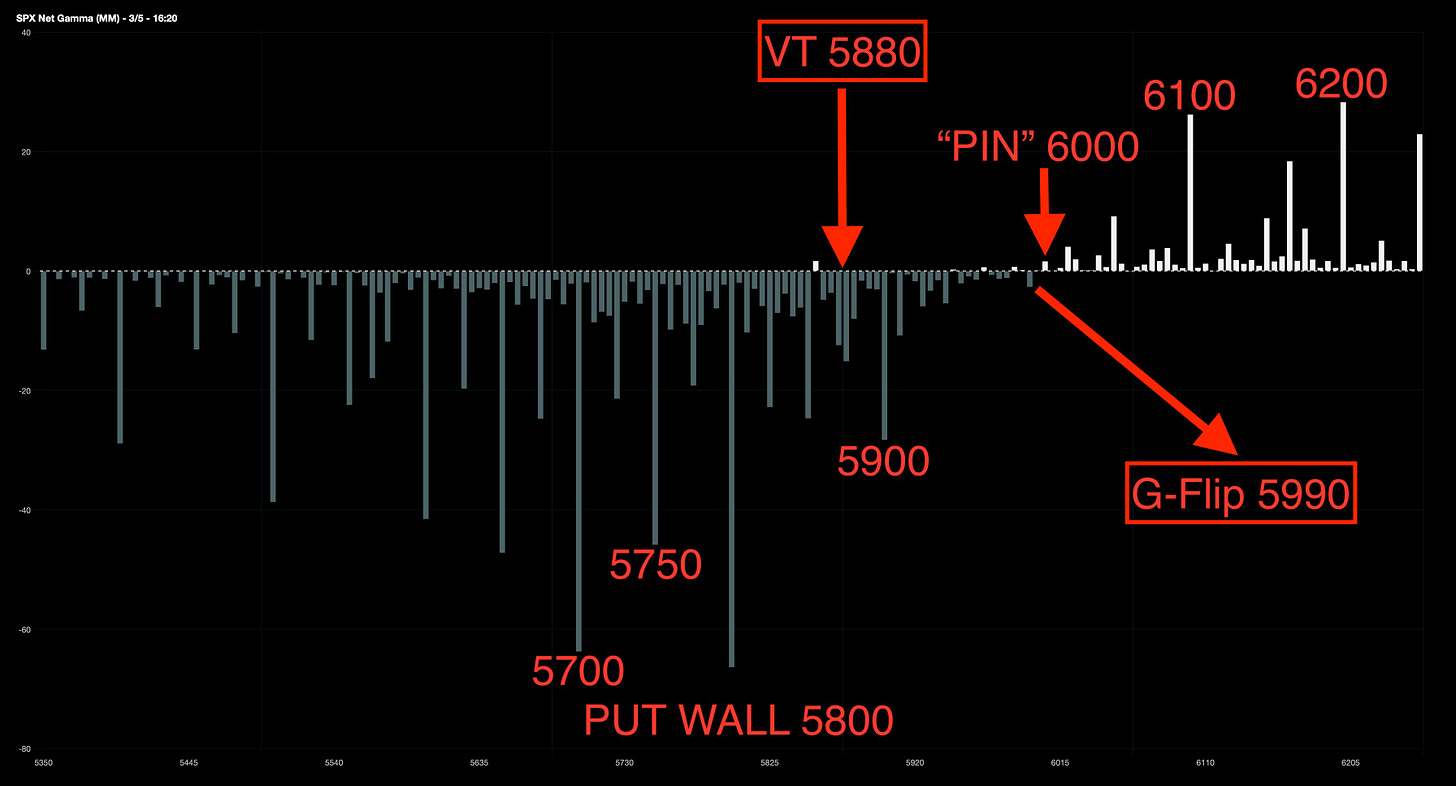

La verdad, es que tiene toda la razón del mundo, estamos en un panorama muy incierto... Los principales índices americanos se encuentran en terreno de Gamma negativa.

¡Hemos estado tanto tiempo en terreno Gamma Positiva que se nos olvida que también hay momentos de incertidumbre!

Al final el mercado está muy dispuesto a reaccionar, el rango promedio intradía de esta semana es de 246pb en el S&P500.

¡Es imposible tratar de determinar una dirección!

La clave para un rebote certero es la comentada en el video de ayer:

Que la volatilidad caiga o al menos deje de subir para que los fondos de control de volatilidad paren sus ventas.

Recuperación del Gamma-Flip para volver a Gamma positiva y que se establezca mayor "amortiguación" a todos los estímulos que afectan al mercado.

Analizando la primera variable… Ayer al comenzar la jornada, el índice de "pánico" en volatilidad de GS estaba en 9.7/10, la lectura más alta desde el pico del VIX el 5 de agosto.

El mercado encontró algo de alivio con la volatilidad y el skew ajustándose a la baja, aunque el panorama técnico general a nivel índice sigue siendo complicado.

Y mucho ojo porque el VIX vuelve a subir por encima de 23, observar la volatilidad es clave para que esto no sea un "rebote del gato muerto".

Esta mañana los futuros vuelven a la baja y la volatilidad repunta de nuevo... No hay ningún titular relevante... Pero sinceramente, parece raro que la volatilidad se desplome antes del dato de NFP de mañana.

¿Qué debería de esperarse mañana para que guste al mercado? Un dato en linea…

Un punto clave a observar es el VIX, que se estén probando los mínimos del S&P500 y el VIX no esté en máximos es un punto que puede ser positivo.

J.J Montoya

Respecto a la segunda variable...

La Gamma sigue siendo negativa: Los dealers siguen cortos en aproximadamente ~$1bn en gamma del SPX, lo que ha mantenido estable la dinámica de liquidez incluso en los repuntes.

Esto, junto con la dinámica de liquidez, ha contribuido a la reciente acción del precio, con un rango intradía promedio esta semana de 246bps.

Niveles relevantes, el Put Wall volvió a los 5800 y el VT ha caído a los 5880, por tanto puede ser un nivel de resistencia, recuperarlo sería un primer gran sintoma.

J.J Montoya

Los gráficos destacados de la sesión

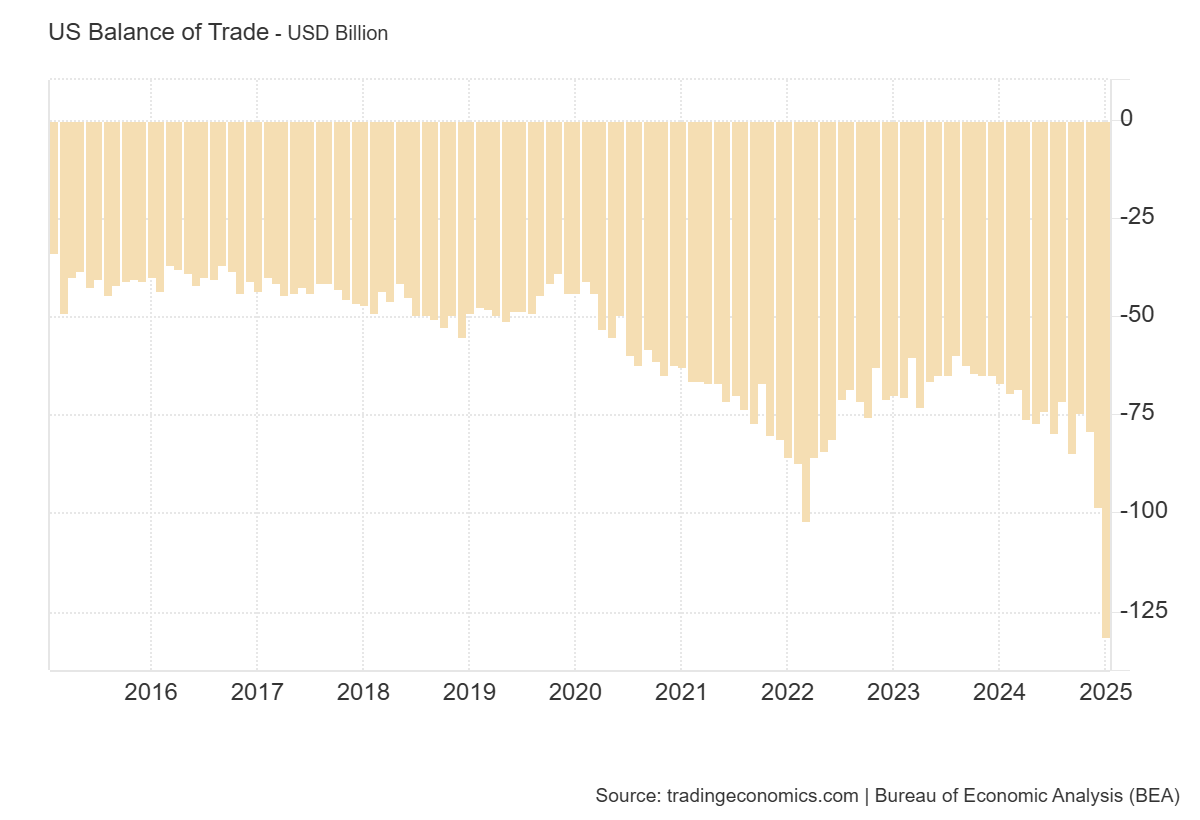

1- EE.UU. registró un déficit comercial récord de 131.400 millones de dólares en enero de 2025, por encima del déficit revisado a la baja de 98.100 millones de dólares de diciembre de 2024 y superando las previsiones de una brecha de 127.400 millones de dólares.

Las importaciones aumentaron un 10%, hasta 401.200 millones de dólares, impulsadas por la anticipación de los próximos aranceles.

Parece aún más evidente que es probable que el juego comercial de Trump golpee bruscamente al PIB en el 1T, con las importaciones apoyadas antes de los aranceles. Es probable que se mantengan altos hasta el 2T.

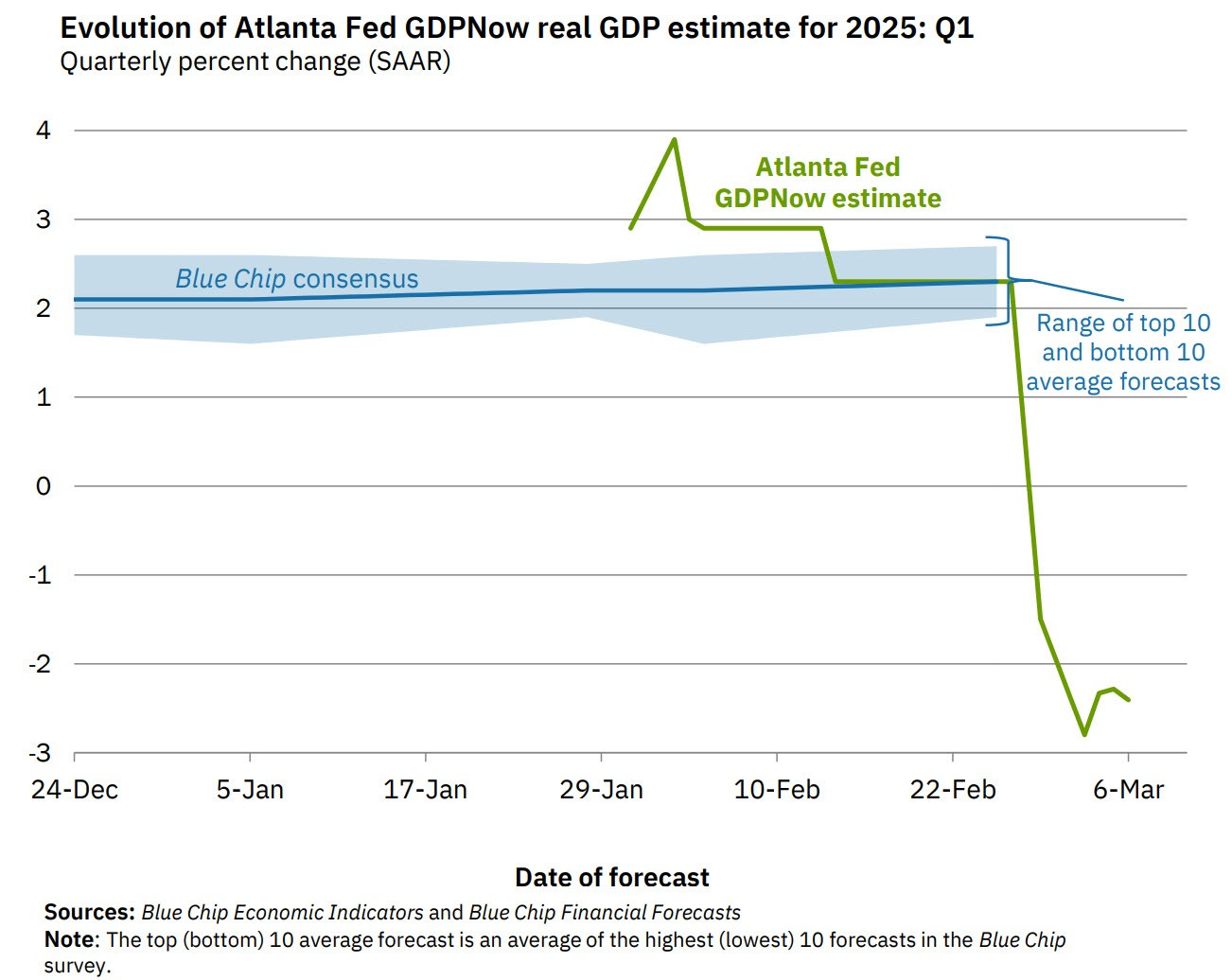

2- La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada por estacionalidad) en el primer trimestre de 2025 es de -2,4% al 6 de marzo, una mejora respecto al -2,8% del 3 de marzo.

Tras las recientes publicaciones del Institute for Supply Management, la Oficina de Análisis Económico de EE.UU. y la Oficina del Censo de EE.UU., las proyecciones de crecimiento del gasto real en consumo personal y de la inversión privada bruta doméstica real en el primer trimestre aumentaron de 0,0% y 2,5% a 0,4% y 4,8%, respectivamente.

Por otro lado, la estimación del impacto de las exportaciones netas en el crecimiento del PIB real del primer trimestre cayó de -3,57 puntos porcentuales a -3,84 puntos porcentuales.

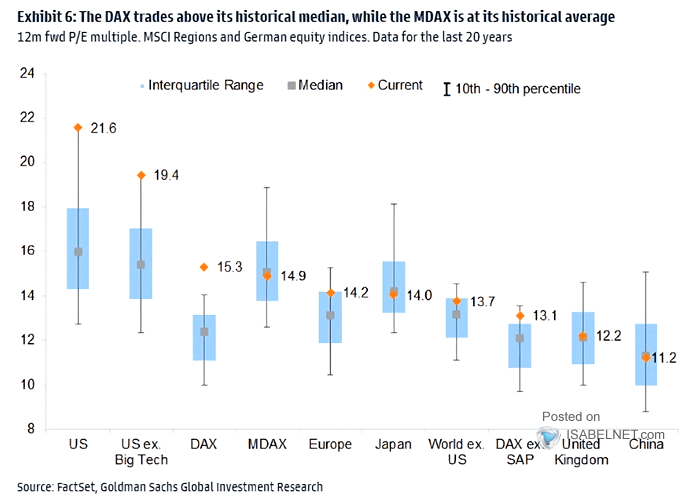

3- El DAX ha marcado el día de hoy nuevos máximos... Tanto el S&P 500 como el DAX cotizan significativamente por encima de sus medianas históricas de 20 años.

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Nóminas no agrícolas y tasa de desempleo (viernes): Se espera un dato de 133K nuevas nóminas y tasa de desempleo del 4%.

🌶️🌶️🌶️ Comentarios de Powell (viernes)

Gracias por leer

Diego