In partnership with

La semana en un vistazo…

MORAM Capital

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

En el informe completo de hoy…

En Wall Street…

Ese intento de rebote se quedó en eso… Simplemente un intento:

Decía la Mesa de Trading de Goldman a media sesión: "Hoy se sintió como una sesión de venta total, con más de 400 valores cotizando a la baja en el S&P, y una sesión con características de cierre a bajo precio. El ritmo de oferta, tanto aquí como en las conversaciones, se siente un poco más agresivo que últimamente."

El S&P500 se encamina a su peor trimestre desde el tercer trimestre de 2022 (y solo el segundo trimestre con pérdidas desde entonces).

Si algo tengo claro, es que esa etapa de recuperaciones en V ha finalizado.

El equiponderado, también cayendo a plomo:

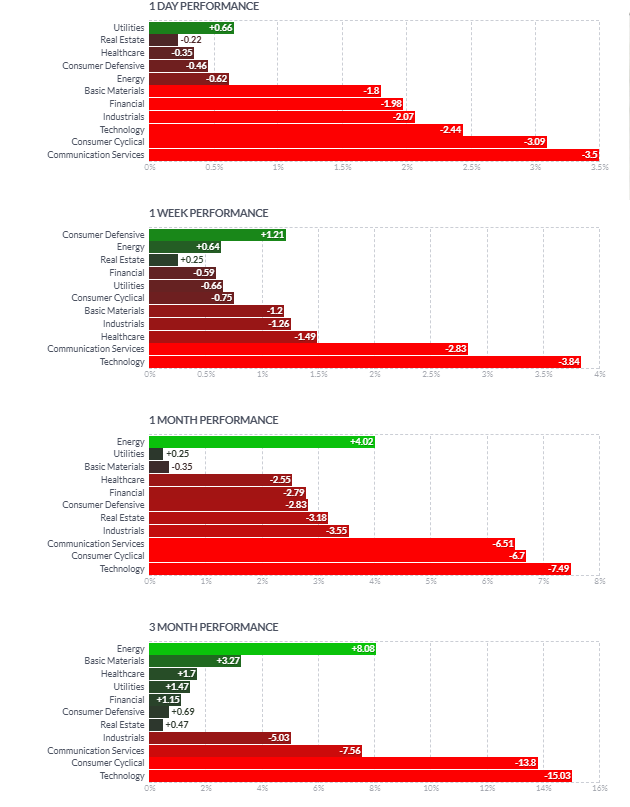

En general no fue un gran día el viernes… Ni una buena semana, ni un buen mes… Ni mucho menos un buen trimestre:

Todos los índices fueron negativos en el primer trimestre… Liderados por el NASDAQ 100:

La inteligencia artificial ha sido un desastre en el primer trimestre, desencadenado inicialmente por aquel susto de DeepSeek… Que más allá de que fuera bueno o malo para la IA… Mostro claras vulnerabilidades. Especialmente en los 7 magníficos:

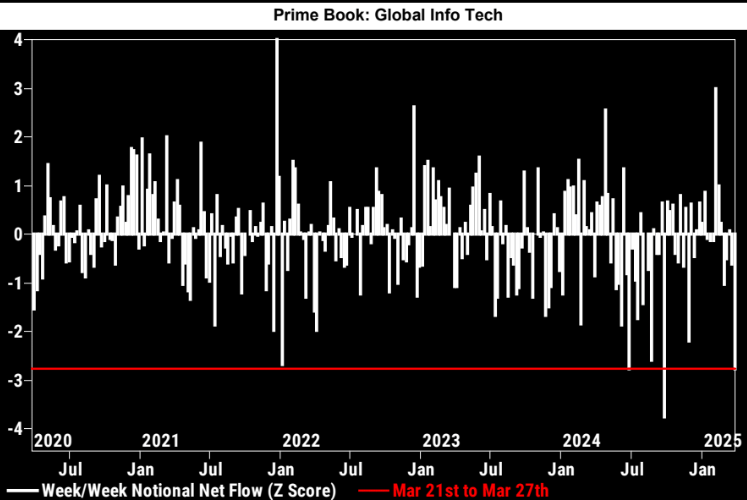

Los fondos de cobertura vendieron la segunda mayor cantidad de acciones tecnológicas globales en 5 años esta semana, según datos de Goldman Sachs.

Esta cifra fue solo inferior a la de principios de agosto de 2024.

La mayor actividad se observó en el sector tecnológico estadounidense, que representó el 75% de las ventas netas. Ni siquiera en las primeras etapas del mercado bajista de 2022 se experimentó una salida tan rápida de estas acciones.

El sector ha liderado las pérdidas de este trimestre, con el índice Nasdaq 100 cayendo un 13% en las últimas 6 semanas. Los fondos de cobertura continúan deshaciéndose de las grandes tecnológicas.

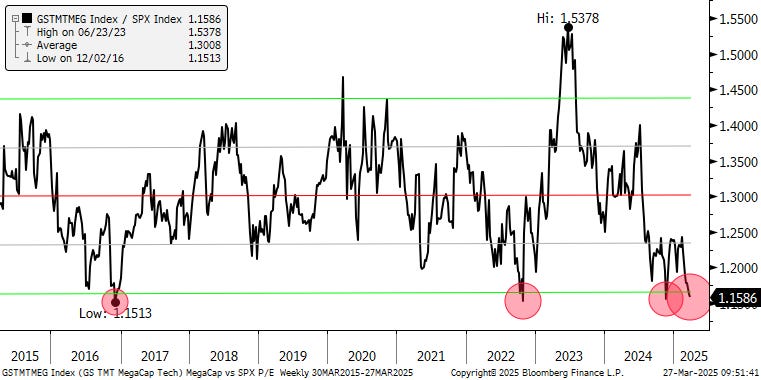

La prima de valoración de las empresas tecnológicas de gran capitalización, como Mag 7 y similares (GSTMTMEG), está alcanzando su nivel más bajo en la última década.

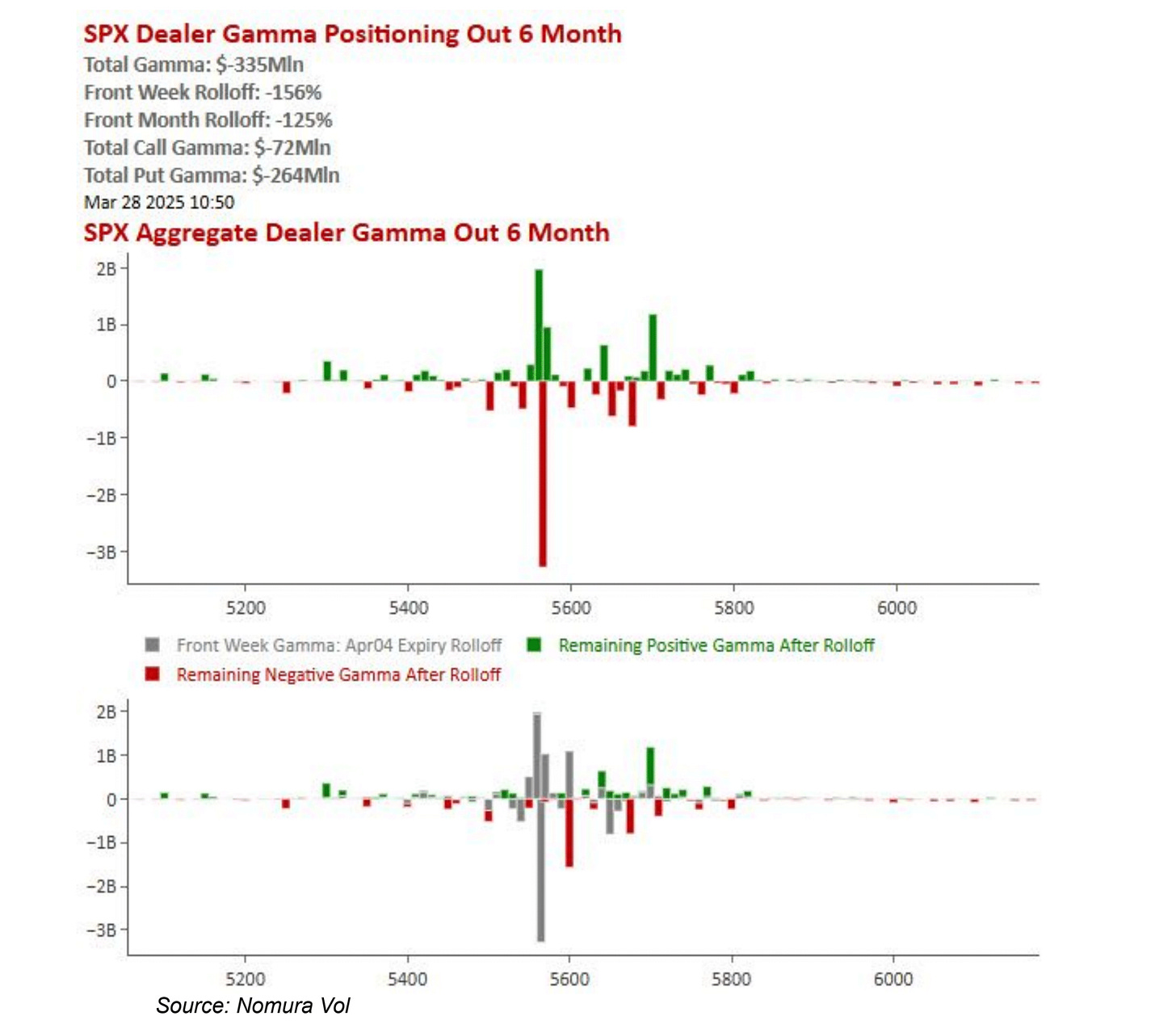

En definitiva… Un punto clave a nivel técnico es que el S&P500 está frenado justo en los 5565 puntos, lo que genera alta incertidumbre para el lunes 31 de marzo.

Hay mucha preocupación en el mercado sobre la volatilidad que ocurrirá este lunes, incluso mayor que la del día de tarifas del 2 de abril o la publicación de datos económicos importantes del 4 de abril. Esto se debe a posibles noticias sobre tarifas durante el fin de semana, ajustes trimestrales grandes de posiciones de opciones (en especial el collar protector del índice S&P 500 en el nivel clave de 5,565), y rebalanceos de fin de trimestre:

Este lunes habrá un gran ajuste trimestral en las opciones del mercado. En total, esto implicará vender acciones por unos 4.5 mil millones de dólares al cierre del día, lo cual no es algo excesivo. Sin embargo, la devolución al mercado de opciones de volatilidad ("Vega") que usualmente ayuda a estabilizar el mercado, esta vez podría tener menos efecto positivo, ya que pocos días después (2 de abril) viene otro evento muy importante con las tarifas. Esto genera mucha incertidumbre, y posibles represalias posteriores podrían mantener nervioso al mercado durante los próximos meses.

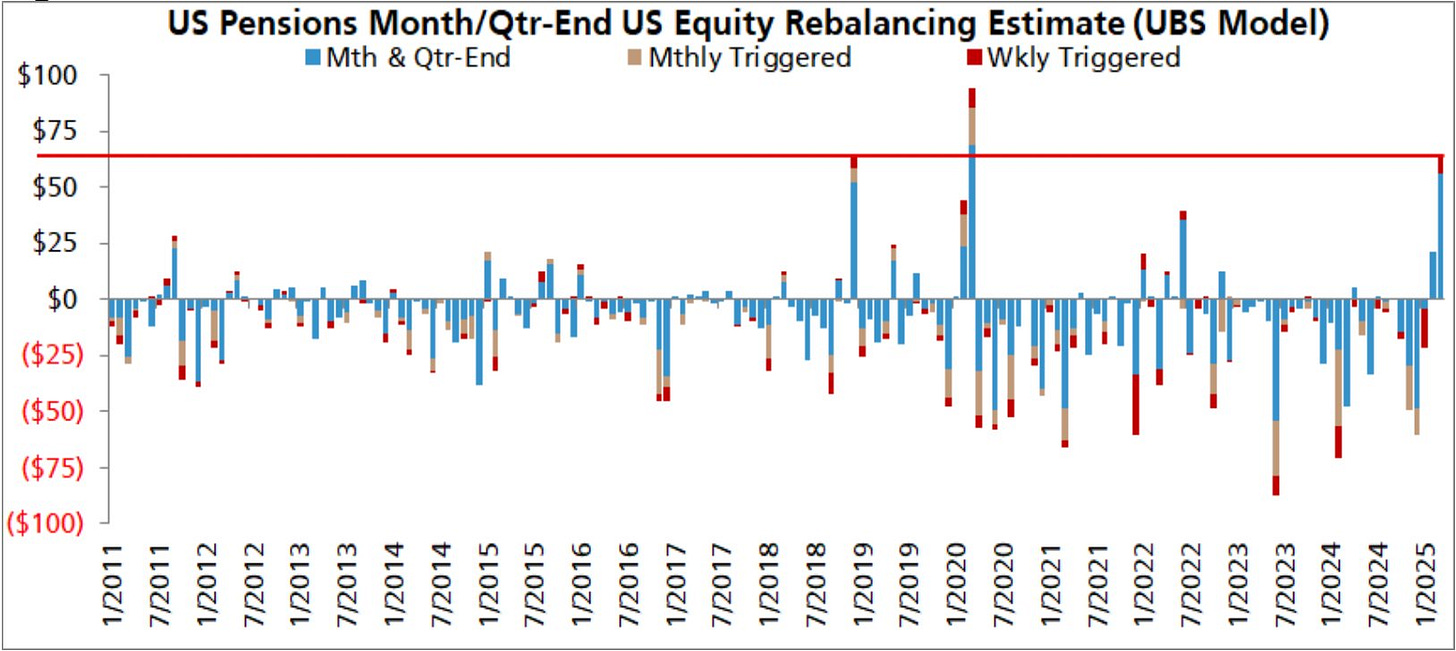

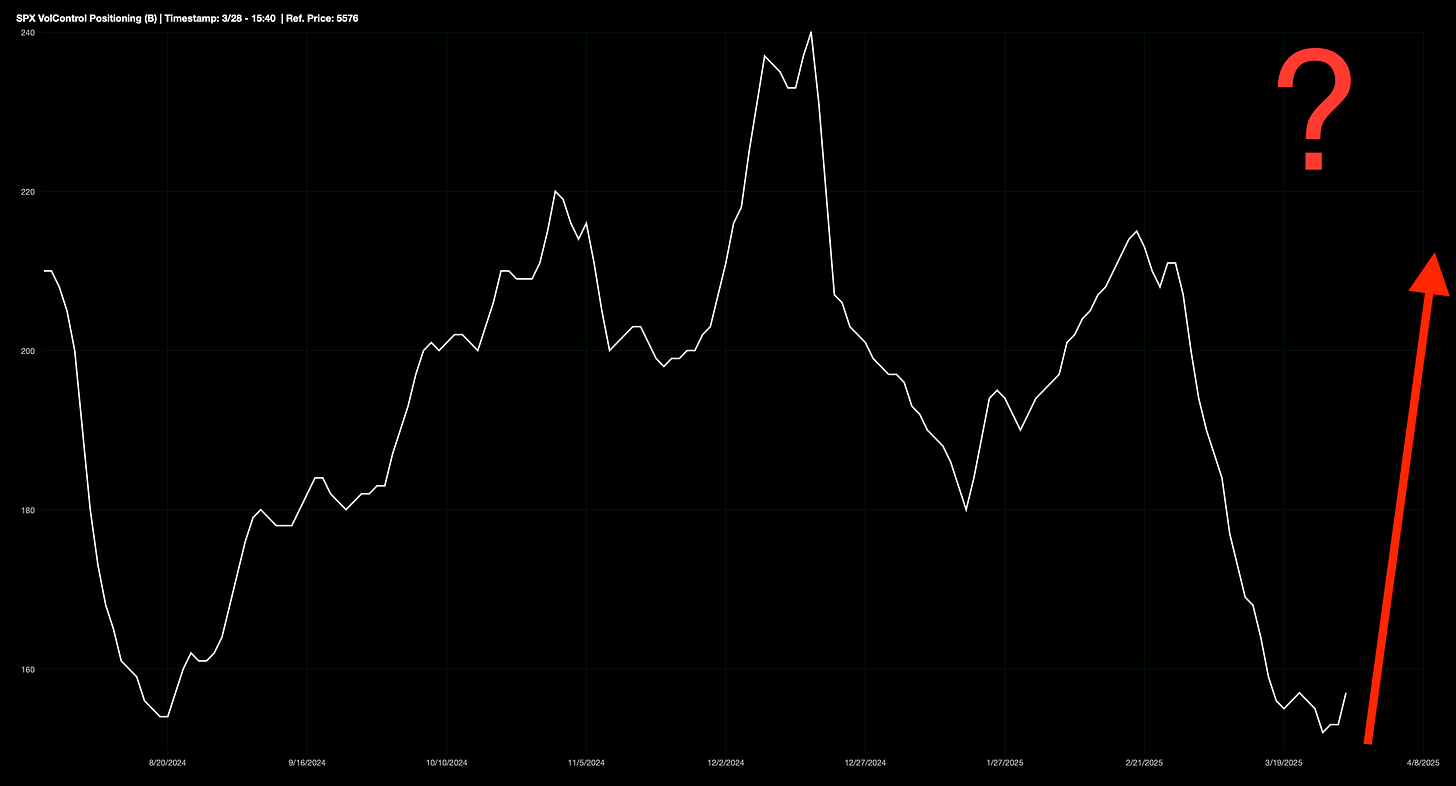

Un punto también clave para mañana lunes pueden ser los rebalanceos de los fondos de pensiones… Los últimos comentarios que tengo sobre ello son de UBS y estiman compras por 68.000 millones de dólares. Sin embargo no está muy clara la cifra dados los últimos movimientos del mercado.

UBS

Lo que está claro es que al haber caído bastante este primer tirmestre, se tendrán que llevar a cabo compras.

Observemos los puntos importantes a futuro

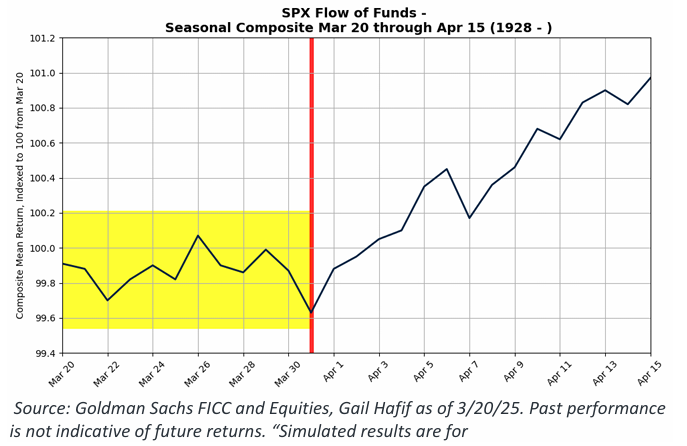

Una vez que pasamos de trimestre, la historia muestra una perspectiva más favorable.

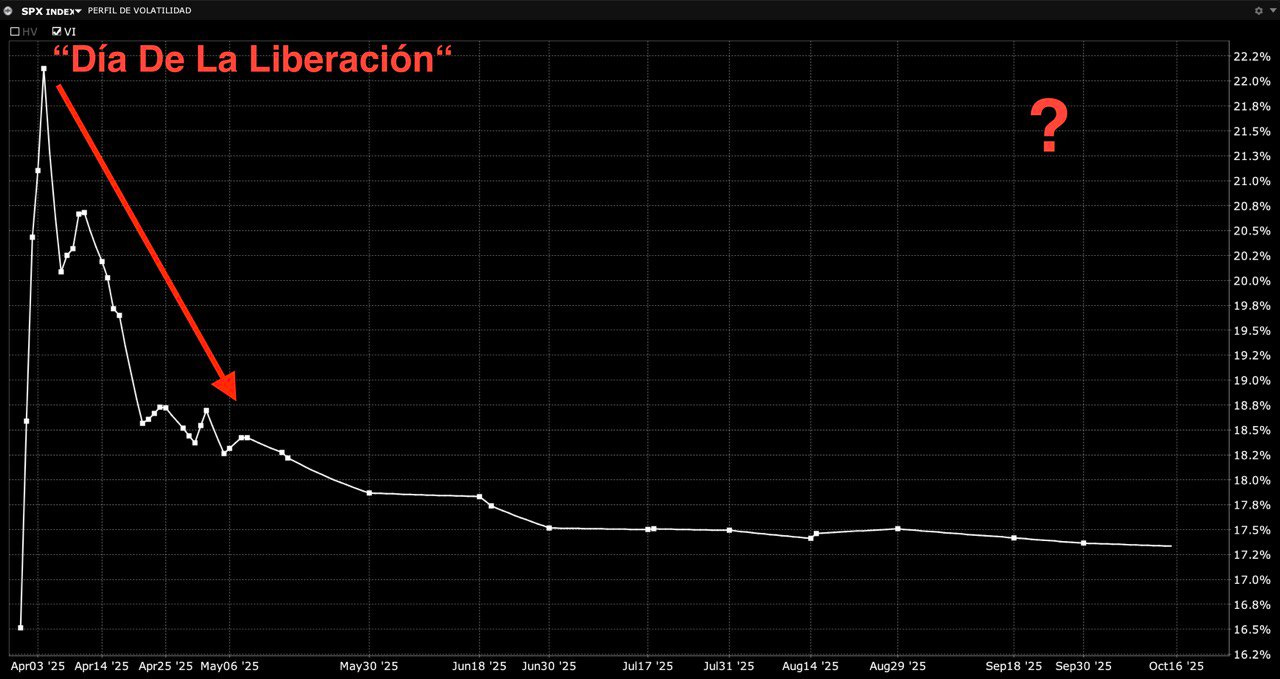

Sin embargo… La “ansiedad” por el 2 de abril no para de subir:

Actualmente, la volatilidad esperada a una semana es mucho mayor comparada con la volatilidad esperada en los próximos tres meses.

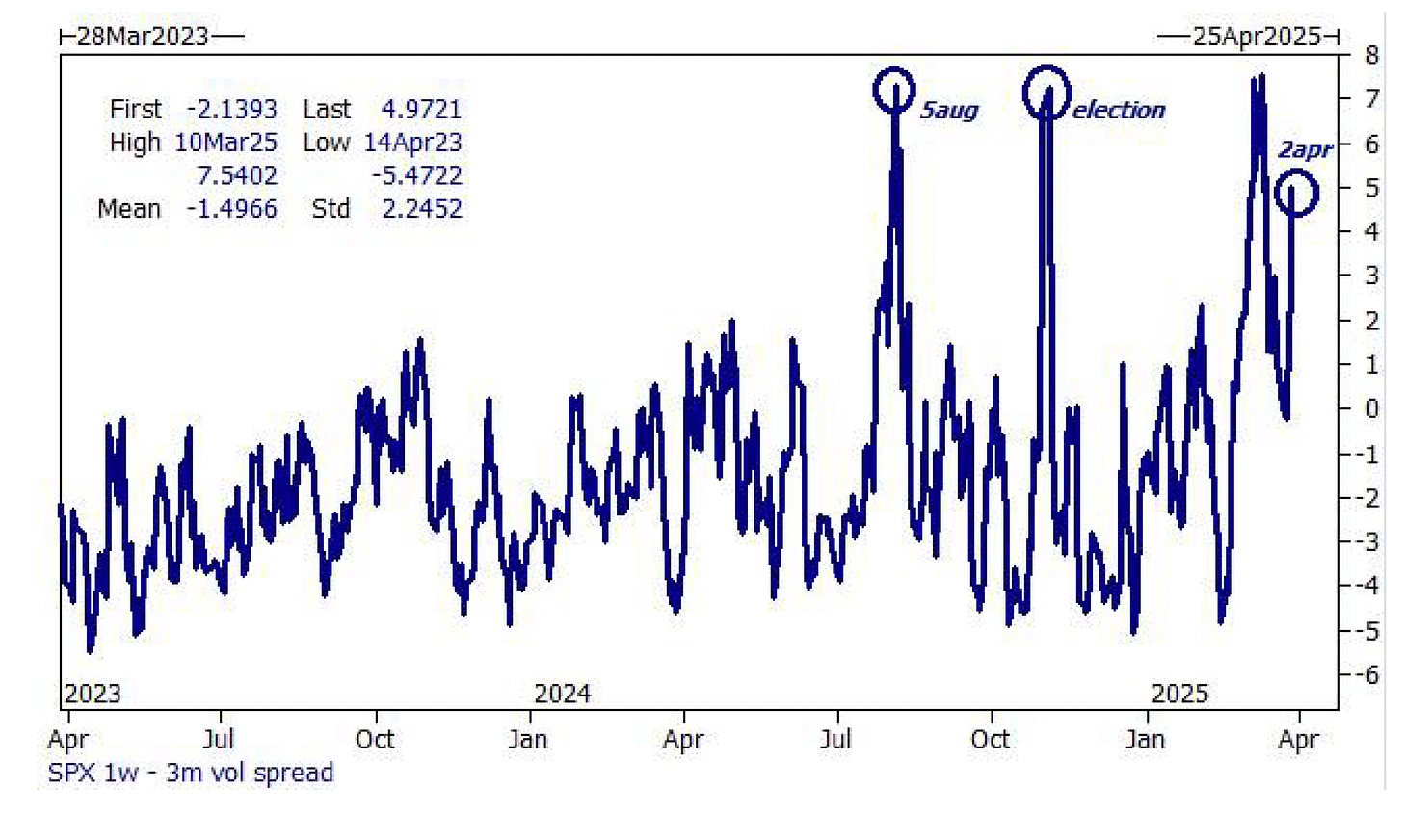

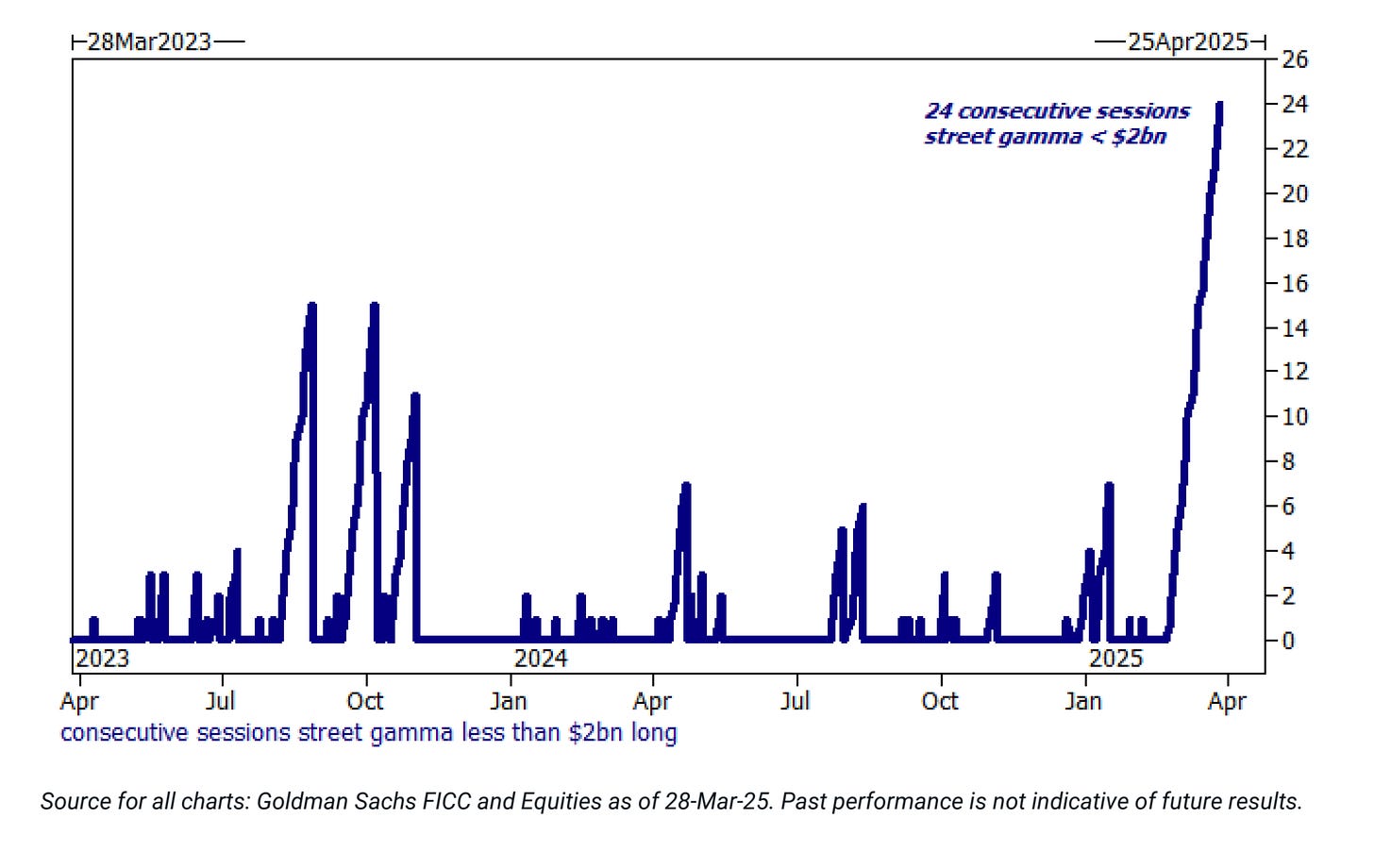

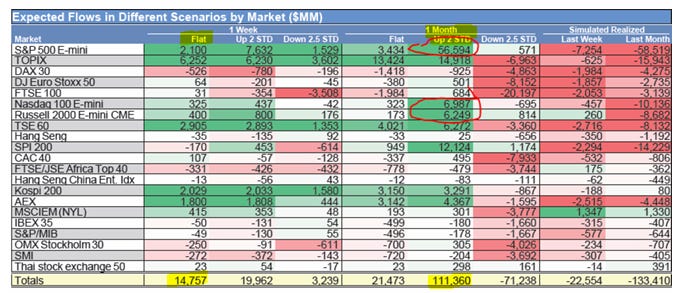

La situación de gamma en el mercado ha sido bastante frágil en el último mes, pero según el equipo de futuros de Goldman Sachs, gran parte de las posiciones cortas que generan esta inestabilidad desaparecerán la próxima semana. ¡Buena suerte!

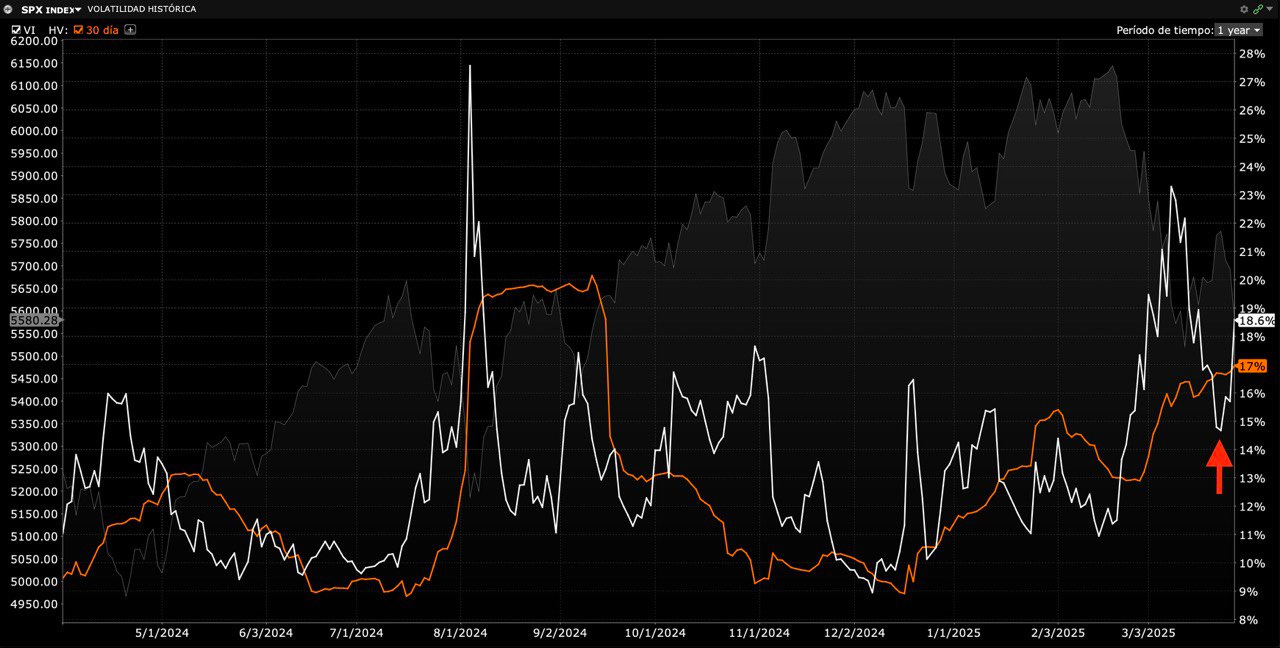

Uno de los mayores periodos de la historia reciente con Gamma baja o negativa…

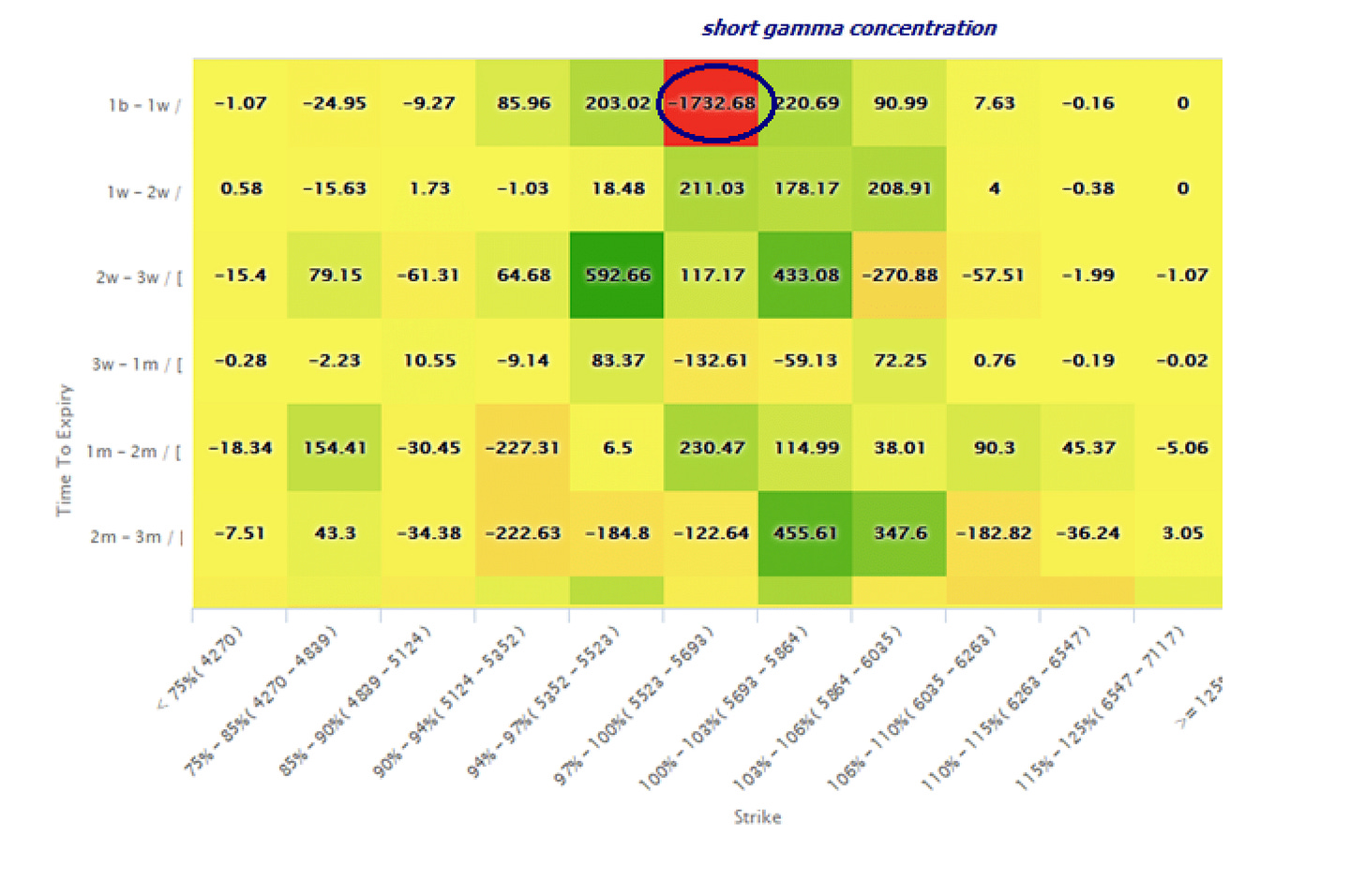

Dice McEligott: Actualmente existe mucha "gamma negativa" en el mercado, por dos razones principales:

Gamma negativa real: Los bancos y dealers están vendiendo opciones put a los inversores, por lo que si el mercado baja, deberán vender acciones para protegerse, acelerando aún más la caída.

Gamma negativa sintética: ETFs apalancados tienen gran parte (aproximadamente 80%) invertido en acciones tecnológicas muy grandes. Si el mercado cae, estos ETFs también deberán vender rápidamente, aumentando la presión bajista.

Si el mercado sube bruscamente, habrá mucho dinero entrando (compras rápidas), pero si el mercado cae, estos factores podrían causar ventas muy aceleradas, empeorando considerablemente la caída.

Las acciones estadounidenses siguen presionadas por la amenaza de aranceles y posibles represalias comerciales desde Europa y Canadá. Mientras los mercados anticipan un posible aumento de la volatilidad, se observa un ligero repunte en la volatilidad implícita.

J.J Montoya

Observe cómo ha repuntado esta semana:

J.J Montoya

Según señala McElligott, si tras el 2 de abril el mercado logra estabilizarse con movimientos diarios inferiores al 1%, estos fondos podrían realizar importantes compras de acciones en las próximas semanas, lo que proporcionaría un soporte significativo al mercado.

J.J Montoya

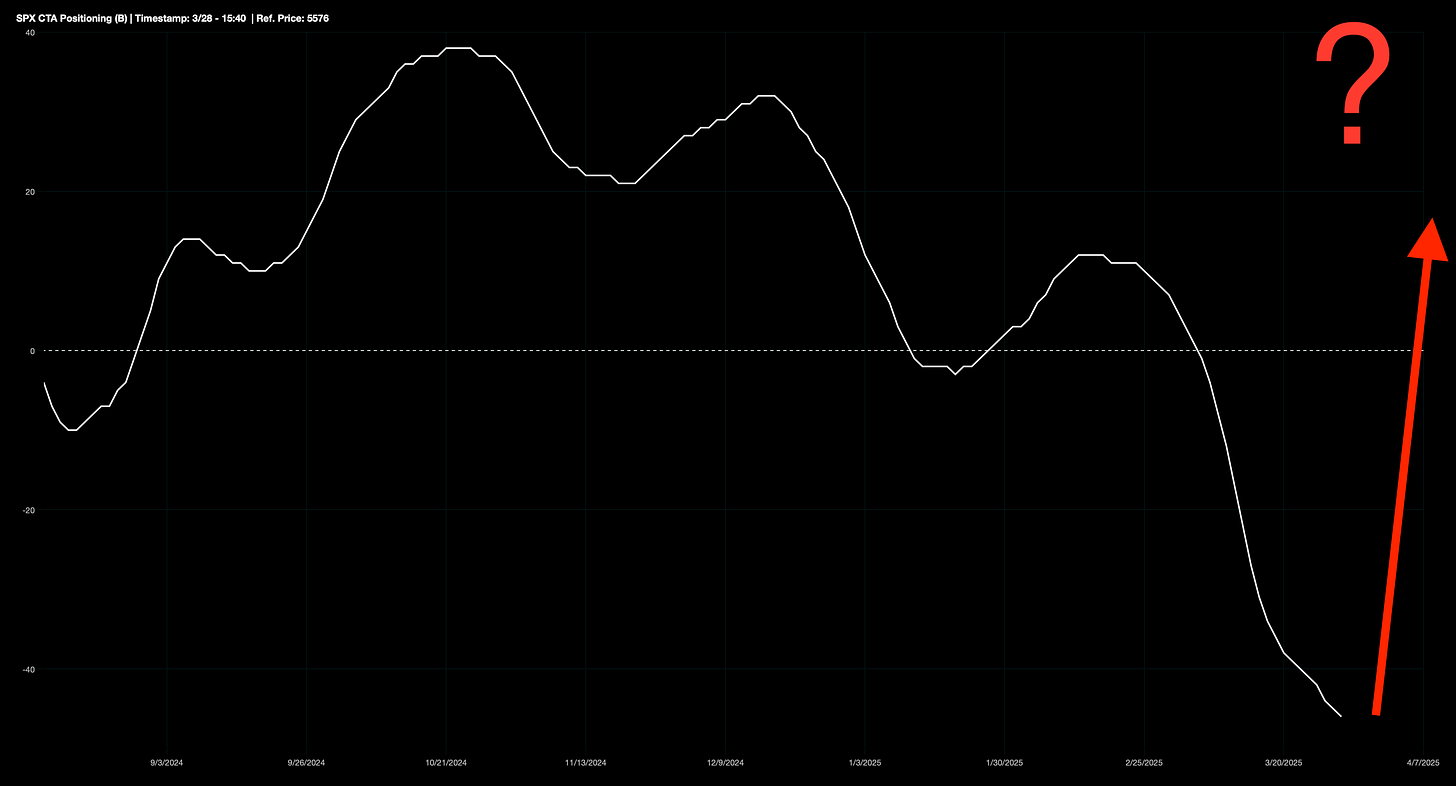

Comportamiento de los CTAs:

J.J Montoya

Recuerde… La presión bajista se ha agotado y ahora… Son compradores en todos los escenarios…

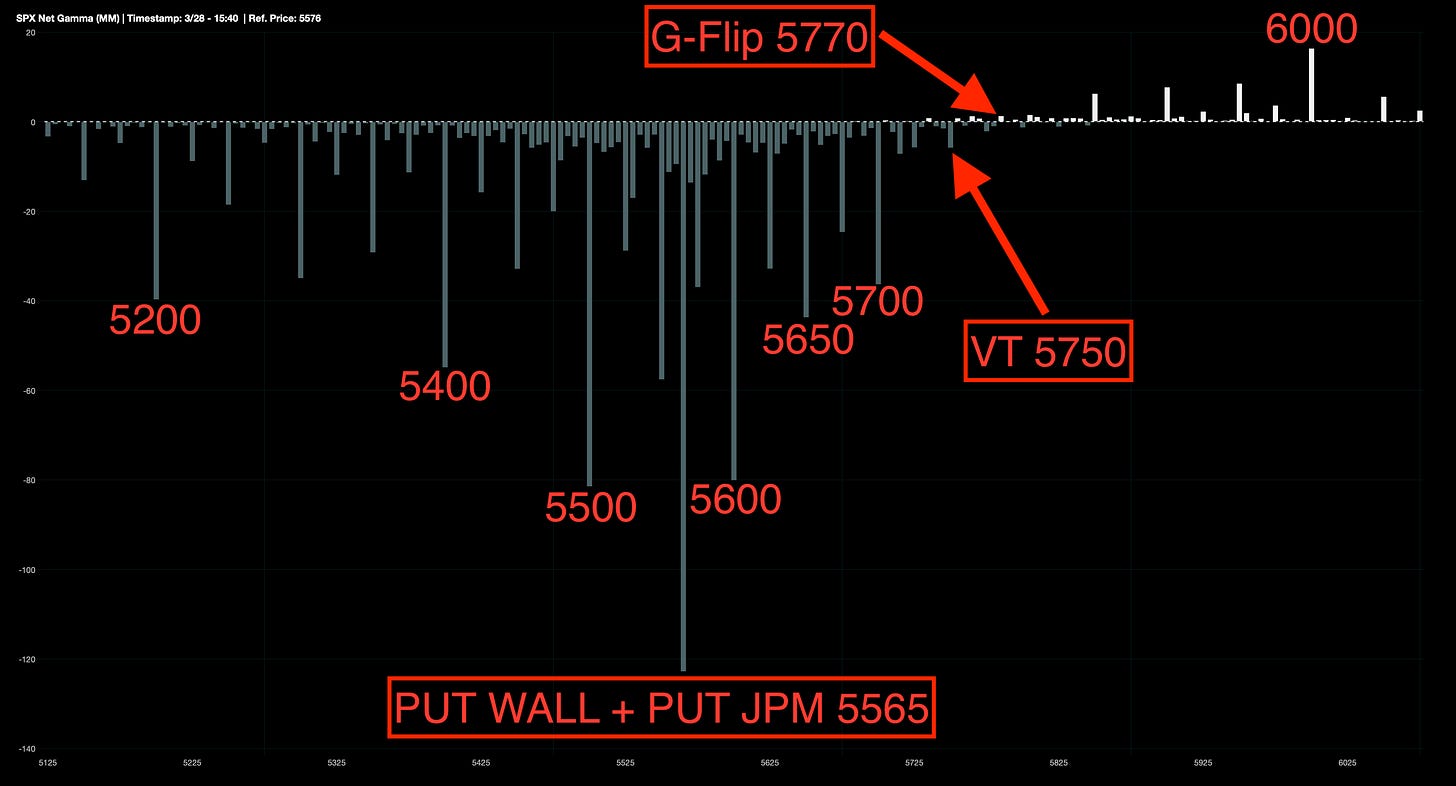

Aunque por debajo de niveles clave… Cualqueir rebote tiene grandes probabilidades de fracaso… Niveles de Gamma SPX:

- G-Flip 5770.

- Call Wall 6500.

- Put Wall + Put JPM 5565.

- Volatility Trigger 5750.

J.J Montoya

Renta Fija

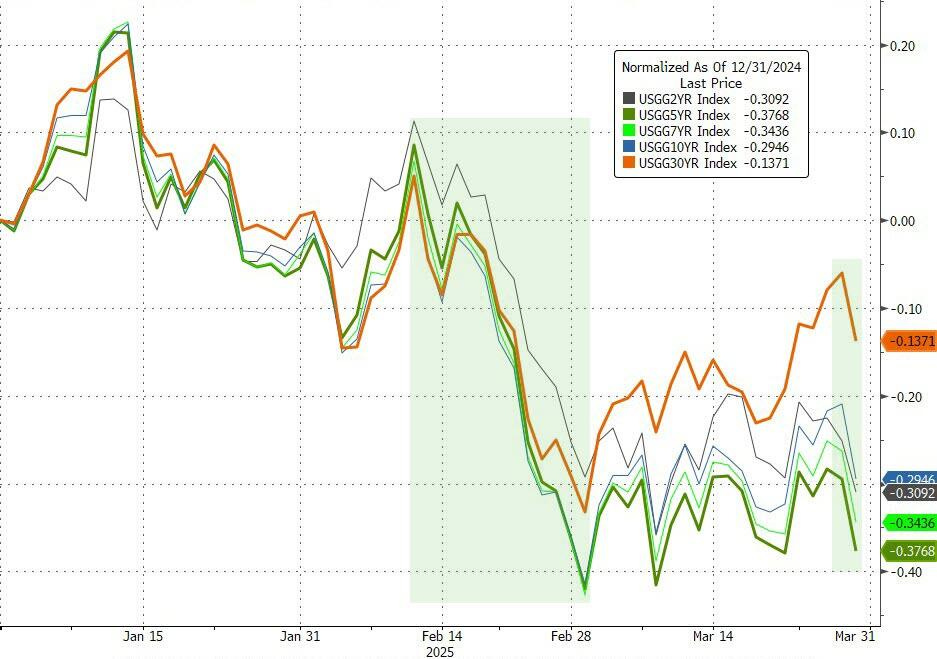

Los rendimientos de los bonos del Tesoro cayeron hoy (las preocupaciones sobre el crecimiento superaron los temores de inflación), tras haber caído significativamente en el primer trimestre, con el rendimiento del bono del Tesoro superando...

ZeroHedge

“Susto en el crecimiento” pesó más que el “susto en la inflación”.

Divisas y materias primas

El dólar también cayó en el trimestre:

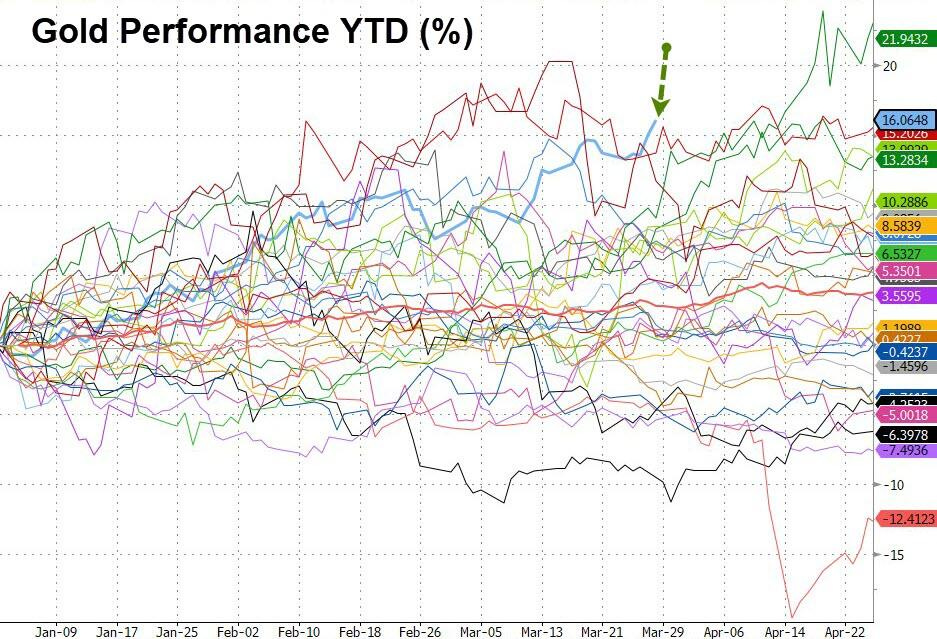

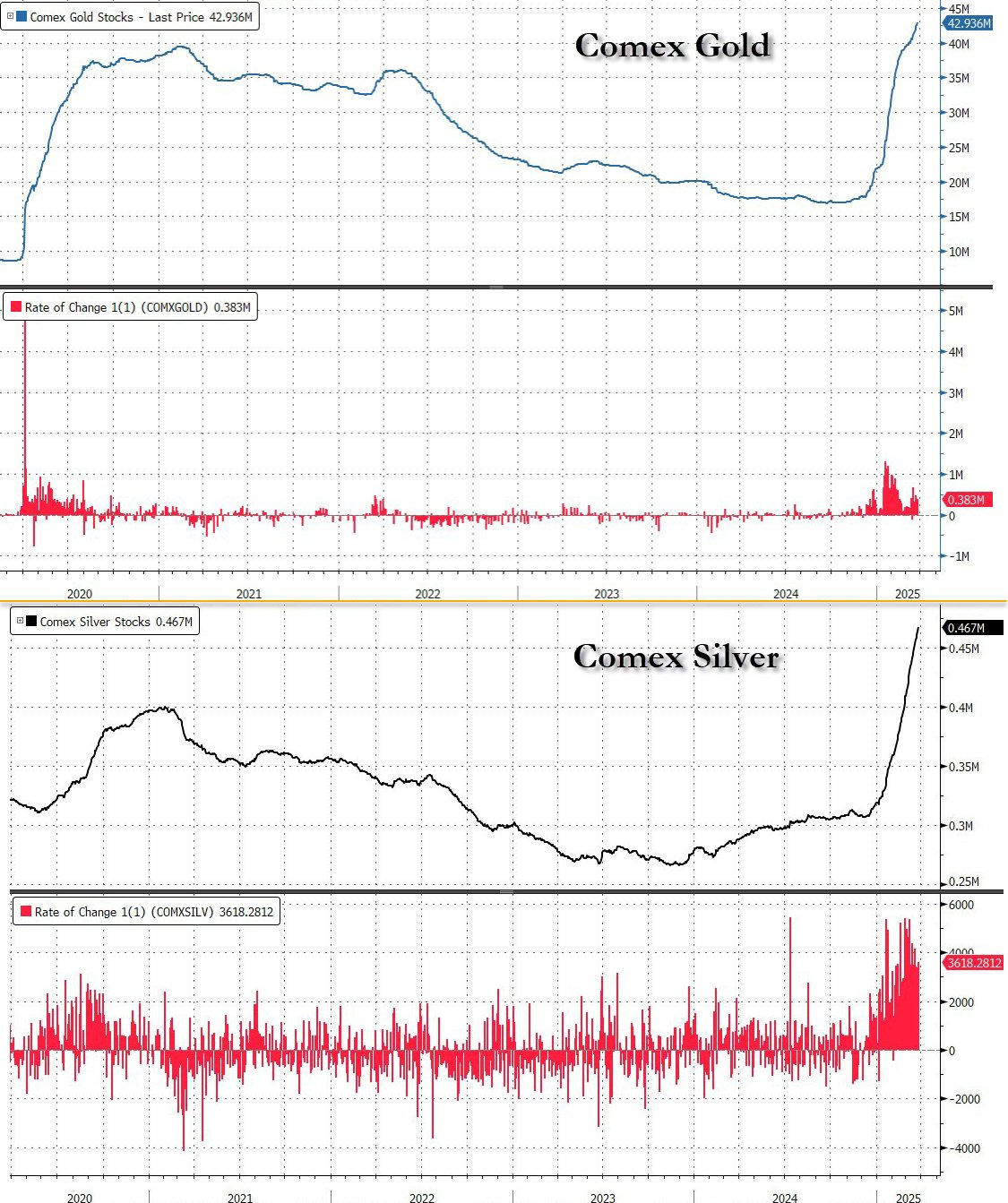

Lo que volvió a impulsar al oro, que sube otro 0.82% hasta los 3082 dólares. El oro subió más del 16% en el primer trimestre, su mejor comienzo de año desde 1986...

ZeroHedge

Impulsado especialmente por un gran aumento de las importaciones estadounidenses:

ZeroHedge

Bitcoin se vio lastrado más de un 3%, ya que actúa con una alta correlación con la renta variable, al menos en este momento.

El petróleo cayó un 0.86%.

En Europa…

Las acciones europeas cayeron el viernes después de que nuevos datos en EE. UU. intensificaran los temores sobre una mayor inflación, cerrando una semana marcada por los anuncios de nuevos aranceles por parte del presidente estadounidense Donald Trump, lo que alejó a los inversores de los activos de riesgo.

El índice paneuropeo STOXX 600 cerró con una caída del 0,7% y acumuló un descenso semanal del 1,4%, su peor semana desde el 16 de diciembre.

“Estamos viendo cierto sentimiento de aversión al riesgo en el mercado. Hoy se ha acentuado por esos datos más fuertes del PCE subyacente, que afectaron principalmente a las acciones estadounidenses, pero también se trasladaron a las europeas”, dijo Daniela Hathorn, analista senior de mercados en Capital.com.

El índice de referencia europeo retrocedió a mínimos de dos semanas el jueves después de que Trump anunciara aranceles del 25% a todas las importaciones de vehículos y piezas de automóviles fabricadas en el extranjero, lo que aumentó la incertidumbre de cara a la fecha límite del 2 de abril para la imposición de aranceles recíprocos por parte de los socios comerciales de EE. UU.

“Los mercados no esperan que los aranceles sean tan duros y generalizados como se pensaba inicialmente. Aun así, van a afectar al crecimiento en el corto plazo”, añadió Hathorn.

A pesar de todo, el STOXX 600 se encamina a su mejor rendimiento trimestral en dos años, impulsado por los planes de gasto de Alemania y una rotación fuera de acciones estadounidenses.

Los datos mostraron que el desempleo en Alemania aumentó en marzo al ritmo más rápido desde octubre de 2024, ya que el estancamiento económico ejerce presión sobre el mercado laboral, incluso en un contexto de escasez estructural de mano de obra.

El índice de referencia del país, el DAX, cayó un 1%.

En cuanto a la inflación, los datos de marzo se situaron muy por debajo de lo previsto en dos de las economías más grandes de la eurozona, España y Francia, lo que refuerza las apuestas de otro recorte de tipos por parte del Banco Central Europeo en abril.

Los rendimientos de la deuda a corto plazo bajaron. El rendimiento alemán a 2 años, más sensible a la política del BCE, cayó 4 puntos básicos hasta el 2,027%, su nivel más bajo desde el 4 de marzo.

Las acciones del sector inmobiliario, que se benefician especialmente de unos tipos más bajos, subieron un 1,5% en la jornada. Las utilities, que a menudo se negocian como si fueran bonos, avanzaron un 1,6%.

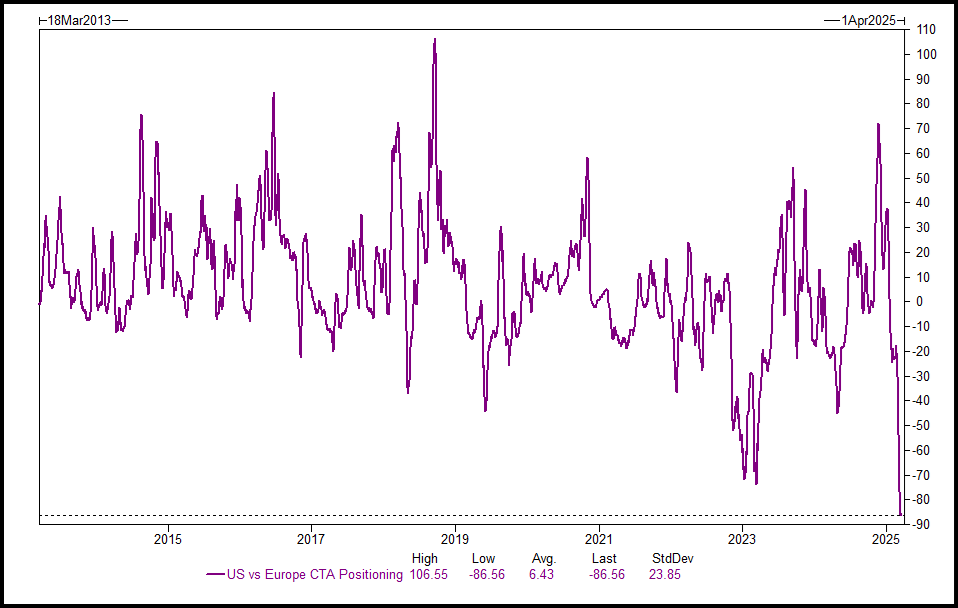

Recuerde la gran divergencia de posicionamiento… . Los CTA tienen posiciones cortas: 34 000 millones de dólares en acciones estadounidenses frente a posiciones largas de 52 000 millones de dólares en acciones europeas... ese diferencial es el más grande que Goldman haya visto jamás "por un margen considerable".

En Asia…

Las bolsas asiáticas registraron su mayor caída en un mes, ante el aumento de las preocupaciones por una posible desaceleración del crecimiento en EE. UU. derivada de los nuevos aranceles. La negociación fue suspendida en Tailandia tras un terremoto.

El índice MSCI Asia Pacific llegó a caer hasta un 1,4%, con la mayoría de los mercados en negativo. Toyota, Samsung Electronics y Mitsubishi UFJ estuvieron entre los valores que más lastraron el índice.

Las acciones de Corea del Sur y Japón lideraron las ventas, debido a que las operaciones ex-dividendo agravaron el impacto del golpe al sentimiento inversor provocado por los nuevos impuestos de EE. UU. a las importaciones.

La decisión del presidente Donald Trump de imponer un arancel generalizado del 25% a las importaciones de automóviles, junto con amenazas de aplicar medidas similares en otros sectores, ha incrementado la ansiedad de los inversores respecto al alcance de los aranceles recíprocos que pretende anunciar la próxima semana.

El Hang Seng Tech Index, que venía subiendo este año gracias a los avances tecnológicos en China, cayó hasta rozar territorio de corrección en medio de un sentimiento generalizado de aversión al riesgo.

Para la semana…

China

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 50.5, superior al 50.2 previo.

🌶️🌶️ PMI No manufacturero (lunes): Se espera un dato de 50.5, superior al 50.4 previo.

Europa

🌶️🌶️🌶️ Inflación en Alemania (lunes): Se espera un dato de 2.3% interanual, igual que el dato previo.

🌶️🌶️🌶️ Inflación en Eurozona (martes): Se espera un dato de 2.2% de tasa interanual, inferior al 2.3% previo.

🌶️🌶️ PMI Manufactura final (martes): Se espera un dato de 48.7, superior al dato previo de 47.6.

🌶️🌶️ PMI Servicios final (jueves): Se espera un dato de 50.4, inferior al 50.6 del mes pasado.

Reino Unido

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 44.6, inferior al 46.9 del mes pasado.

🌶️🌶️ PMI Servicios (jueves): Se espera un dato de53.2, superior al 51 del mes pasado.

Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (martes): Se espera un dato de 50.3, igual que el dato previo.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.68M, superior al dato de 7.74M del mes anterior.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 120K, superior a los 77K del mes anterior.

🌶️🌶️🌶️ Decisión final sobre los aranceles (miércoles)

🌶️🌶️🌶️ ISM Servicios (jueves): Se espera un dato de 53, inferior al dato de 53.5 del mes pasado.

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de 128K nuevas nóminas y tasa de desempleo de 4.2%.

🌶️🌶️🌶️ Comentarios de Powell (viernes)

Gracias por leer

Diego