Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, con grandes caídas generalizadas:

El día empezó con unos débiles datos de empleo que, sumados a la gran debilidad macroeconómica, evidenciaron aún más que la Fed va retrasada en su ciclo de bajadas de tipos. Esto quedó claro con los rendimientos, ya que prácticamente toda la curva visitó mínimos anuales.

El índice SPX perdió el nivel de 5500 y rápidamente se dirigió hacia el 5400, con el VIX cerrando de nuevo en niveles de alta volatilidad, en 22. De esta forma, se rompe la estructura táctica alcista. Por debajo de este nivel, no ocurren cosas buenas y las ventas podrían acelerarse.

La caída fue generalizada, aunque en menor medida para los sectores defensivos y Real Estate. Los "7 magníficos" sufrieron considerablemente; su ETF cayó más de un 4%, y compañías como Tesla (-8%), Nvidia (-4%) o Google (-4%) fueron ampliamente vendidas.

El dólar rebotó ligeramente, subiendo un 0.05%, aunque visitó mínimos anuales. El oro cayó un 0.8% y el petróleo también se deslizó a la baja, cerrando su peor semana desde octubre de 2023. Por último, el bitcoin perdió los 54,000 en una clara venta de riesgo.

El foco…

El S&P500 pierde el soporte de los 5500 puntos:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.73%

🔴 Dow Jones -1.01%

🔴 Nasdaq100 -2.69%

🔴 Russell2000 -1.91%

Otros activos

🔴 WTI -1.75%

🔴 XAU/USD -0.76%

🔴 BTC/USD -4.86%

Europa

🔴 German DAX -1.48%

🔴 Stoxx 600 -1.16%

🔴 France's CAC -1.07%

🔴 Spain's Ibex -0.89%

Asia

🔴 Nikkei 225 -0.73%

🔴 Hang Seng -0.07%

🔴 Nifty 50 -1.17%

Divisas

🟢 DXY +0.04% ≈ 100.789

🔴 EUR/USD -0.24%

🔴 USD/JPY -0.89%

🔴 GBP/USD -0.39%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja, con grandes caídas generalizadas:

El índice SPX perdió el nivel de 5500 y rápidamente se dirigió hacia el 5400. De esta forma, se rompe la estructura táctica alcista. Por debajo de este nivel, no ocurren cosas buenas y las ventas podrían acelerarse.

Además, con el VIX cerrando de nuevo en niveles de alta volatilidad, en 22.

La caída fue generalizada, aunque en menor medida para los sectores defensivos y Real Estate. Los "7 magníficos" sufrieron considerablemente; su ETF cayó más de un 4%, y compañías como Tesla (-8%), Nvidia (-4%) o Google (-4%) fueron ampliamente vendidas.

Renta fija

El día empezó con unos débiles datos de empleo que, sumados a la gran debilidad macroeconómica, evidenciaron aún más que la Fed va retrasada en su ciclo de bajadas de tipos. Esto quedó claro con los rendimientos, ya que prácticamente toda la curva visitó mínimos anuales.

Divisas y materias primas

El dólar rebotó ligeramente, subiendo un 0.05%, aunque visitó mínimos anuales.

El oro cayó un 0.8% y el petróleo también se deslizó a la baja, cerrando su peor semana desde octubre de 2023.

Por último, el bitcoin perdió los 54,000 en una clara venta de riesgo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Broadcom (AVGO): Superó los números trimestrales, aunque su falta en ventas de semiconductores y una perspectiva decepcionante tomaron las riendas.

DocuSign (DOCU): Reportó superación en las expectativas tanto en ingresos como en beneficios, y aumentó su orientación.

Guidewire (GWRE): Los beneficios por acción (EPS) y los ingresos superaron las previsiones.

UiPath (PATH): Superó en ingresos y beneficios y autorizó un programa adicional de recompra de acciones de hasta 500 millones de dólares.

Samsara (IOT): Superó las expectativas de los analistas para el trimestre y elevó su perspectiva para el año fiscal 2025.

Intel (INTC): Está considerando vender parte de su participación del 88% en Mobileye (MBLY) en el marco de una estrategia más amplia, informa Bloomberg. Por separado, Qualcomm está explorando la adquisición de partes de su negocio de diseño, particularmente la división de clientes de PC.

Salesforce (CRM): Adquirirá la startup de protección de datos Own por 1.900 millones de dólares, marcando su mayor acuerdo desde la compra de Slack. Se espera que el acuerdo se cierre en el cuarto trimestre y no afecte la orientación fiscal del programa de retorno de capital de Salesforce.

Toyota Motor (TM): Reducirá su previsión de producción mundial de vehículos eléctricos para 2026 a 1 millón de vehículos, un 30% por debajo de su estimación anterior, debido a una desaceleración en el mercado de vehículos eléctricos, según informa Nikkei.

Super Micro Computer (SMCI): Degradada a Neutral por JPMorgan, citando la incertidumbre sobre el cumplimiento que obstaculiza la justificación para que nuevos inversores compren la acción.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron por quinta sesión consecutiva el viernes, registrando su peor jornada desde principios de agosto, después de que un informe de empleo en EE. UU., ampliamente anticipado, arrojara señales mixtas sobre la magnitud de un posible recorte de tasas por parte de la Reserva Federal a finales de este mes.

El índice paneuropeo STOXX 600 cayó un 1%. También rompió una racha de cuatro semanas de ganancias, perdiendo un 2.5% en su peor desempeño semanal desde la semana que terminó el 2 de agosto.

Los datos mostraron que el empleo en EE. UU. aumentó menos de lo esperado en agosto, lo que podría reducir la posibilidad de que la Fed opte por un recorte de tasas de 50 puntos básicos (pb) en lugar de 25 pb este mes, aunque la tasa de desempleo bajó.

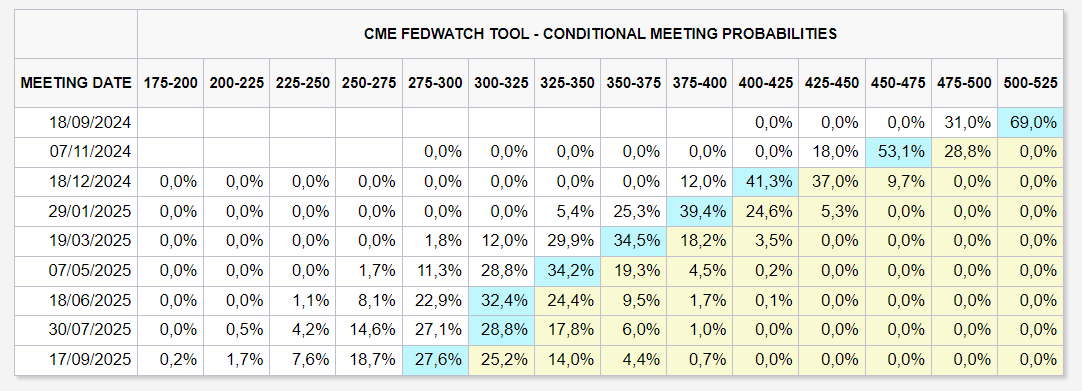

Los inversores veían solo un 23% de probabilidad de un recorte de tasas de 50 pb a las 16:11 GMT, aunque esta probabilidad subió brevemente por encima del 51% tras conocerse los datos, según la herramienta FedWatch de la CME.

"Durante las próximas semanas, los mercados seguirán operando de manera volátil, con una alta volatilidad porque realmente es una moneda al aire en cuanto a lo que sucederá en la próxima reunión de la Fed", dijo Michael Brown, estratega sénior de investigación en Pepperstone.

En Europa, todos los principales índices nacionales cayeron alrededor de un 1%, con el índice DAX de Alemania retrocediendo un 1.6% hasta un mínimo de dos semanas después de que los datos mostraran que la producción industrial del país cayó un 2.4% en julio, frente a la previsión de los analistas de una caída del 0.3%.

Los sectores de tecnología, materiales básicos y energía fueron los mayores lastres para el STOXX 600, con caídas superiores al 2%. Las acciones de semiconductores pesaron en el sector tecnológico, siguiendo las caídas de sus pares en EE. UU. tras los resultados débiles de Broadcom.

Las caídas en los precios del petróleo y los metales afectaron a las acciones de materias primas, mientras que el sector bancario, sensible a las tasas, cayó un 1.8%. En una nota más positiva, el sector inmobiliario, también sensible a las tasas, subió un 0.6% hasta su nivel más alto desde agosto de 2022.

En cuanto a los datos, el crecimiento del PIB de la zona euro fue revisado a un 0.2% para el segundo trimestre, frente a una estimación anterior del 0.3%.

La próxima semana, se espera que el Banco Central Europeo (BCE) reduzca las tasas en 25 pb. Sin embargo, es probable que los mercados europeos se guíen por lo que suceda en el extranjero, ya que se espera que los datos de inflación de EE. UU. sean el mayor impulsor.

"La Fed es absolutamente la fuerza motriz principal en este momento, con los mercados habiendo ya descontado la trayectoria de políticas para el BCE, mientras existe una perspectiva muy incierta para la Fed", añadió Brown.

Algunos comentarios de acciones

Volvo Cars cayó un 5.7%. El fabricante de automóviles sueco recortó por segunda vez en un año sus objetivos de margen y de ingresos el jueves durante su día de mercado de capitales.

InPost de Polonia subió un 11.7%, encabezando el STOXX 600, tras reportar un aumento del 29% en los beneficios del segundo trimestre.

En la sesión asíatica…

Las acciones asiáticas se mantuvieron estables, con el índice regional encaminado a su peor semana desde julio, en medio de una negociación moderada, ya que el mercado de Hong Kong se detuvo debido a un tifón. El MSCI Asia Pacific Index subió un 0.1%, borrando las pérdidas anteriores, pero se preparaba para romper una racha de tres semanas de ganancias a medida que disminuye el apetito por el riesgo antes del informe de nóminas no agrícolas de EE. UU., que se publicará más tarde el viernes.

El índice de referencia se dirige a una pérdida semanal del 2.5% debido a la preocupación renovada por el sobrecalentamiento en las acciones de inteligencia artificial. TSMC y el Commonwealth Bank of Australia se contaron entre los mayores ganadores. Las acciones chinas en el continente cayeron tras la noticia de que la administración estadounidense planea imponer controles de exportación sobre tecnologías críticas.

Hong Kong canceló la negociación del día mientras el supertifón Yagi pasaba por la región. La persistente debilidad económica en China, que llevó a varios estrategas a reducir sus perspectivas sobre las acciones del país, también ha enfriado el entusiasmo por los activos más riesgosos.

Eventos relevantes de la jornada

Datos de empleo oficiales estadounidenses

Desde la apertura de los futuros de hoy, los mercados estaban descontando unos malisismos datos de empleo que pusieran sobre la mesa con firmeza una bajada de 50pb para la reunión de la Fed (18sep).

Los datos fueron débiles, muy débiles, pero no catastrofistas para confirmar al 100% la bajada de 50pb.

Encuesta de establecimientos

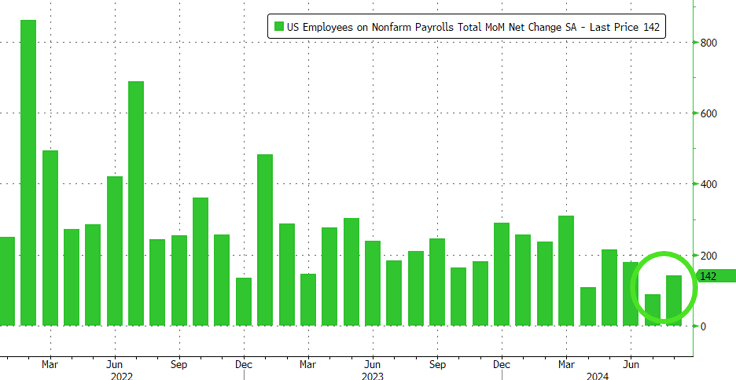

La economía de EEUU agregó 142,000 empleos en agosto de 2024, por debajo de las previsiones de 160,000.

ZeroHedge

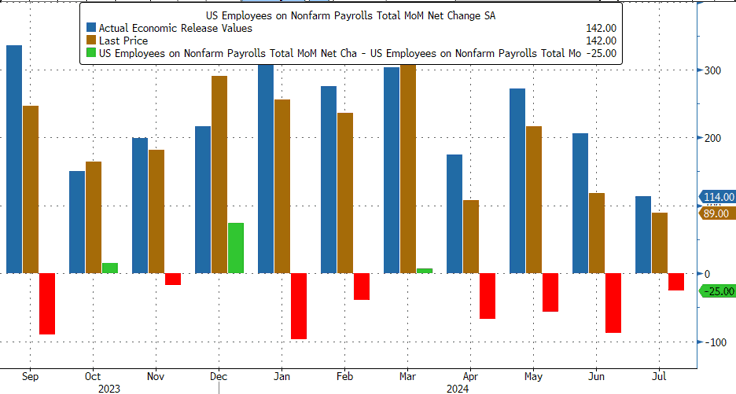

Como suele ser habitual... Los dos meses anteriores fueron revisados a la baja, de una forma grande además... La impresión de nóminas para junio fue revisada a la baja en 61.000, de +179.000 a +118.000, y la impresión de julio fue revisado a la baja en 25.000, de +114.000 a +89.000.

Con estas revisiones, el empleo en junio y julio combinados es 86.000 más bajo que lo informado anteriormente.

ZeroHedge

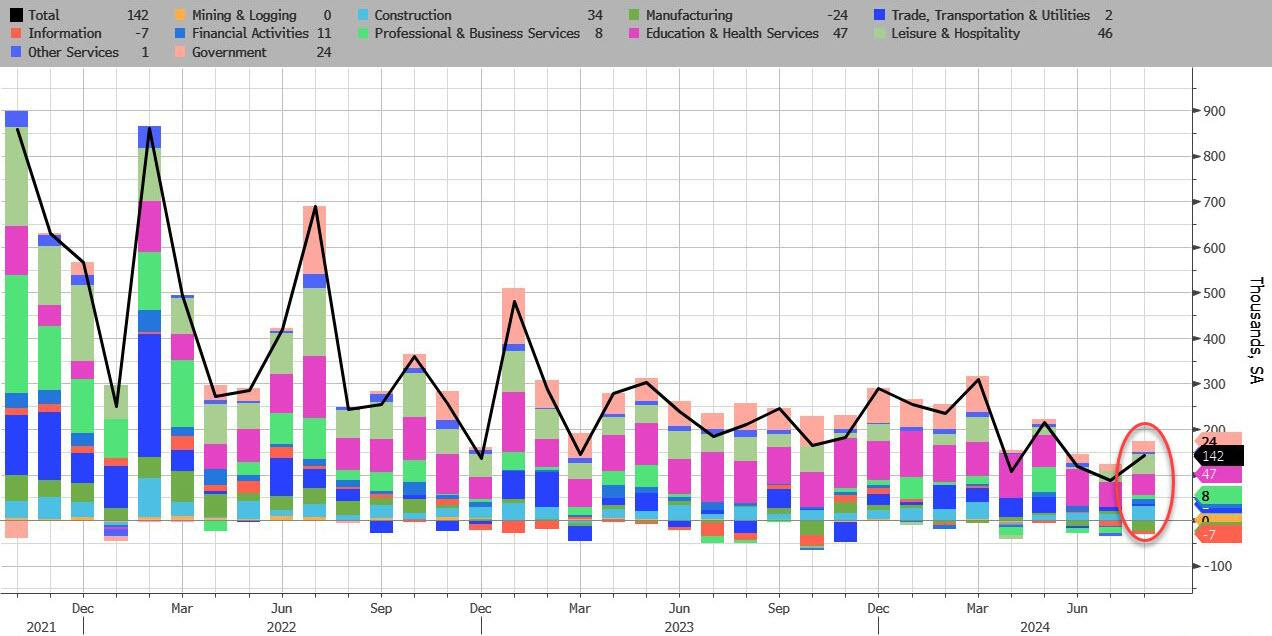

Si analizamos más de cerca los empleos reales:

El empleo en la construcción aumentó en 34.000 en agosto, por encima del aumento mensual promedio de 19.000 durante los 12 meses anteriores.

El sector de la salud agregó 31.000 puestos de trabajo en agosto, aproximadamente la mitad del aumento mensual promedio de 60.000 durante los 12 meses anteriores.

En agosto, el empleo en asistencia social continuó su tendencia al alza (+13.000), pero a un ritmo más lento que el aumento mensual promedio de los 12 meses anteriores (+21.000).

El empleo en el sector manufacturero disminuyó ligeramente en agosto (-24.000), lo que refleja una disminución de 25.000 en las industrias de bienes duraderos.

El empleo mostró pocos cambios durante el mes en otras industrias importantes, incluidas la minería, canteras y extracción de petróleo y gas; el comercio mayorista; el comercio minorista; el transporte y almacenamiento; la información; las actividades financieras; los servicios profesionales y empresariales; el ocio y la hostelería; otros servicios; y el gobierno.

Observando algunos detalle extras, el enfiramiento del sector privado es preocupante:

En julio, el promedio de contratación del sector privado en tres meses fue de 146,000. El informe de hoy muestra que esa cifra se revisó a la baja a 126,000.

Y con la cifra de agosto, la contratación en el sector privado ahora es de 96,000, en promedio, durante los últimos tres meses.

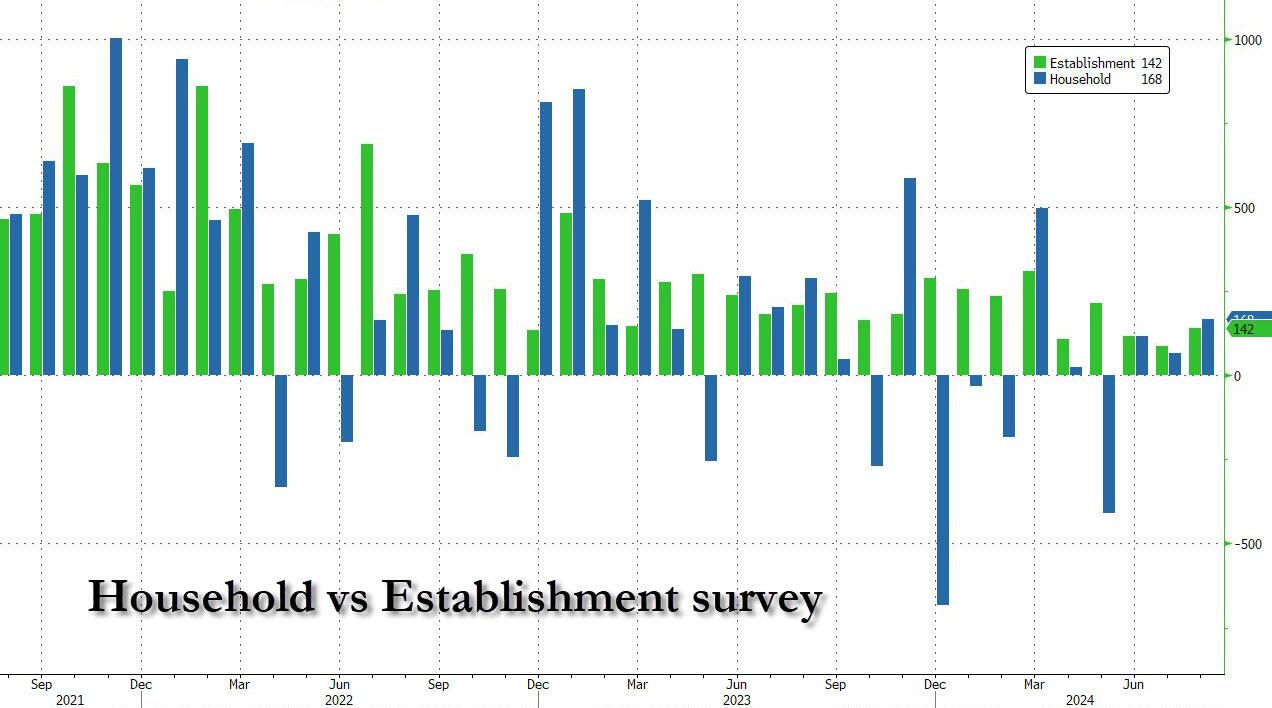

Encuesta de Hogares

Por una vez, se cambiaron las tornas y la encuesta de hogares fue más positiva que la de establecimientos… Con un aumento de 168.000 trabajadores empleados.

ZeroHedge

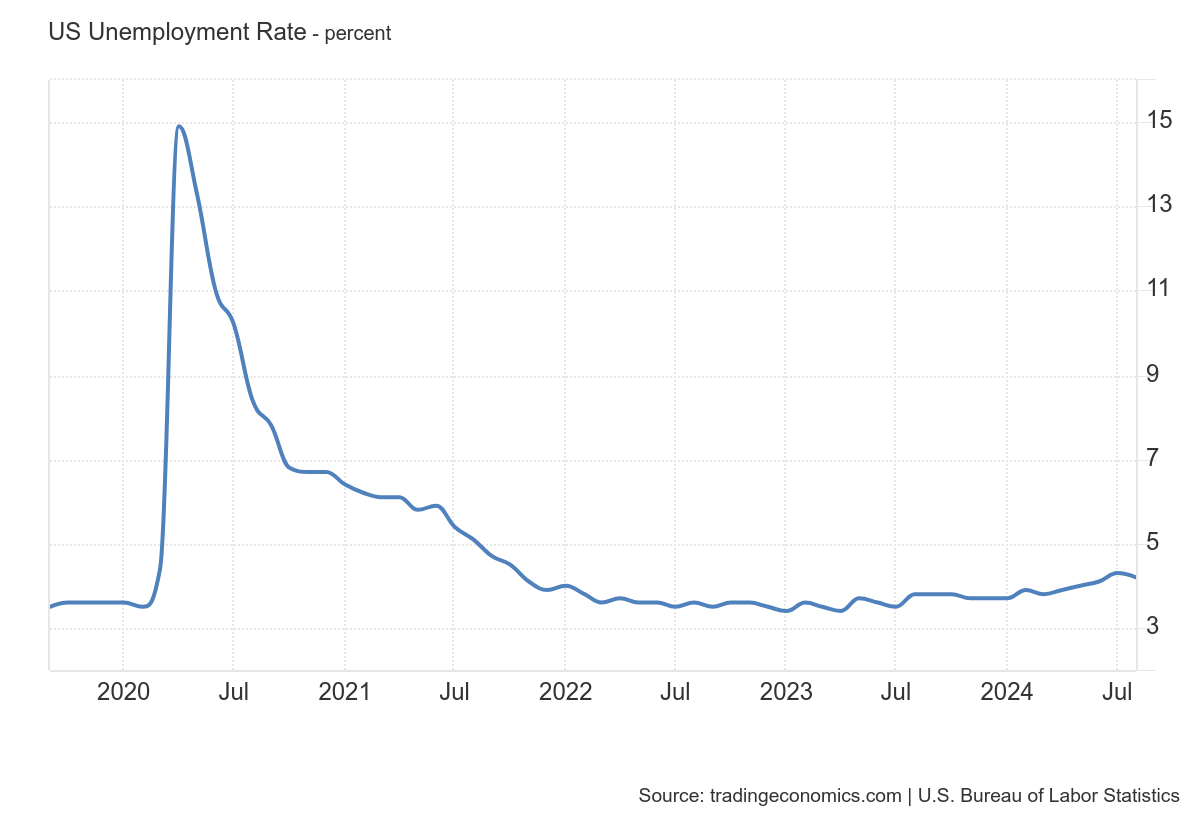

La tasa de desempleo en Estados Unidos bajó al 4.22% (redondeado a 4.2%) en agosto, desde el 4.252% (redondeado a 4.3%) del mes anterior.

OJO, en la cifra redondeada se ve una caída de 0.1%… En realidad ha sido una caída de 0.032%, cuando se estimaba que el impacto del Huracán desvió esta tasa entre un 0.1% y un 0.2%…

Esto, sin duda ha aliviado ligeramente el temor de que la situación del empleo fue a a peor de una forma MUY rápida… Podríamos decir que evitó que el dato fuera catastrófico.

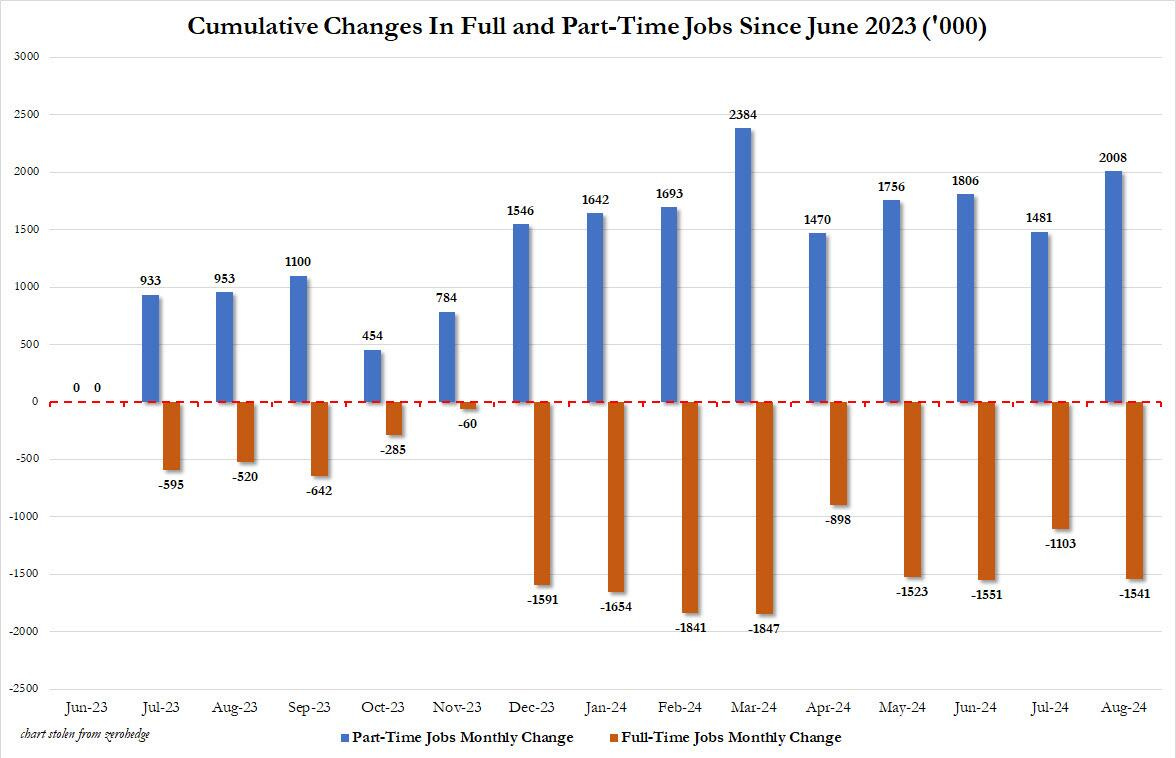

Aunque... Observando más en detalle el dato... La tendencia de perdida de calidad laboral de los últimos meses, sigue aumentando:

Trabajadores a tiempo completo: -438,000

Trabajadores a tiempo parcial: +527,000

Esto significa que, desde junio pasado, Estados Unidos ha añadido algo más de 2 millones de empleos a tiempo parcial y ha perdido más de 1,5 millones de empleos a tiempo completo.

ZeroHedge

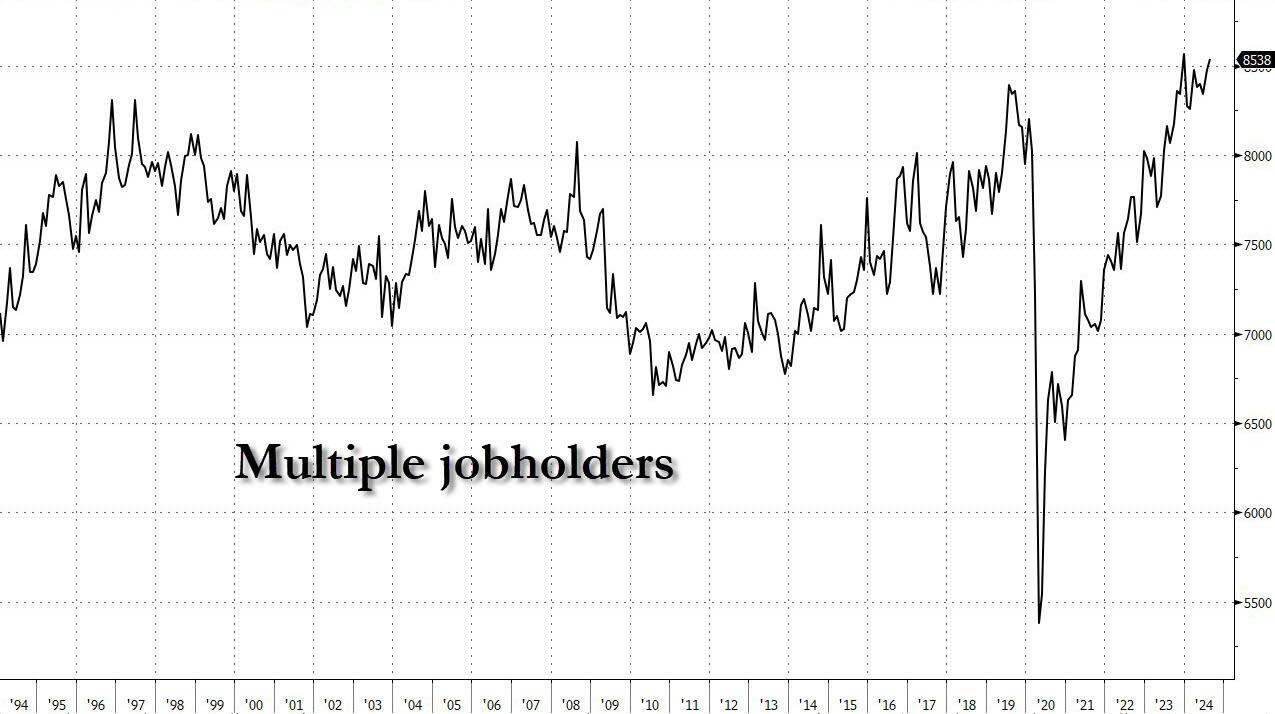

No hace falta decir que los trabajadores a tiempo parcial no son por gusto. El propio BLS detalla que son empleados que optan a un empleo a tiempo completo. en los empleos a tiempo parcial pagan mucho menos, no ofrecen beneficios y generalmente conducen a resultados subóptimos para el mercado laboral, uno de los cuales es la necesidad de tener más de un trabajo.

El número de personas que tienen varios empleos -o personas que por cualquier razón tienen más de un trabajo- aumentó por encima de los 8,5 millones, volviendo a máximos históricos.

ZeroHedge

Otro punto a tener en cuenta es la nacionalidad de los trabajadores… Estados Unidos incorporó 635.000 trabajadores nacidos en el extranjero, mientras que perdió 1,325 millones de trabajadores nativos. ¡Esta fue la mayor caída mensual de trabajadores nativos desde la crisis de la COVID!

ZeroHedge

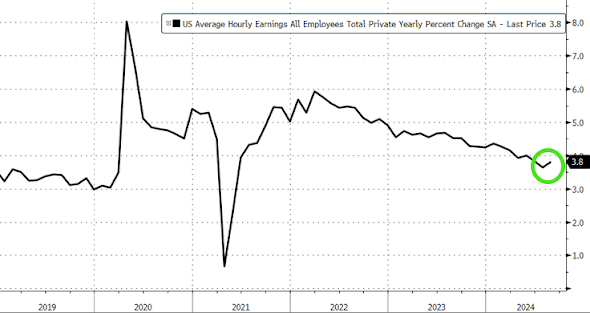

Los ingresos promedio por hora aumentaron un 0.4% mes a mes, superando el consenso del 0.3% y el 0.2% de julio... Dejando el dato en el 3,8% interanual, frente al 3,6% y superando la estimación del 3,7%.

Algo que también proporcionó cierto alivio ante los temores de recesión.

ZeroHedge

¿Bajada de 25pb o de 50pb?

Williams en un discurso preparado de antes no hizo mención a bajadas de tipos, pero en el Q&A dijo a los periodistas el viernes por la tarde que no tenía una opinión sobre si tomar una medida de 25 o 50 puntos.

P: ¿Cuál es el movimiento correcto para comenzar?

Williams: "Eso no es algo sobre lo que tenga una opinión personal en este momento. Creo que tenemos que analizar todos los datos, no solo el informe de empleo, sino también otros datos que hemos recibido y los que recibiremos, y tomar una decisión sobre cuál es la decisión correcta para alcanzar nuestros objetivos... Así que aún no estoy pensando en lo que eso significa exactamente. Recibiremos datos, nos reuniremos, y, obviamente, analizaremos todo y discutiremos eso. Pero en este momento, creo que mi opinión es que definitivamente hemos visto ese movimiento hacia un equilibrio en el mercado laboral. Hemos visto buenos datos sobre la inflación. Y eso nos indica que es momento de reducir la restrictividad de la política."

El discurso del gobernador de la Fed, Chris Waller, si que fue más directo, y aunque tampoco menciona explícitamente "25" o "50", se inclina por respaldar un recorte de 25 puntos básicos para comenzar, reservando explícitamente la opción de acelerar el ritmo “según sea apropiado” si “nuevos datos” muestran un mayor deterioro.

"Si los datos sugieren la necesidad de recortes más grandes, también apoyaré eso. Fui un gran defensor de adelantar las subidas de tasas cuando la inflación se aceleró en 2022, y seré un defensor de adelantar los recortes de tasas si eso es lo apropiado.”

“Esas decisiones estarán determinadas por nuevos datos” [presumiblemente, esto no incluye los datos de hoy].”

“Si bien espero que estos recortes se realicen con cuidado a medida que la economía y el empleo continúan creciendo, en un contexto de inflación estable, estoy listo para actuar rápidamente para apoyar la economía según sea necesario.”

Goldman asegura que «Los discursos de Waller y Williams sugieren que la dirección de la Fed ve un recorte de 25 puntos básicos en septiembre como caso base»

El mercado en este momento descuenta una bajada de 25pb para empezar… Pero estima 50pb en la reunión de noviembre:

Los datos no han sido buenos, pero tampoco fueron catastróficos, como menciona el propio Timiraos (del WSJ y con chivatazos de la Fed), no son suficientes para una bajada de 50pb.

Pese que las apuestas de los operadores por una bajada de 50pb han aumentado, todo apunta a que si la inflación no ofrece grandes sorpresas la semana que viene, la bajada se quedará en 25pb.

Aunque eso sí, la Fed debería dar una señal de advertencia de que cualquier debilidad adicional en el empleo podría desencadenar 50 puntos básicos en la siguiente reunión. Los datos no han sido buenos.

Con respecto al mercado... Se esperaba gran volatilidad, los rendimientos de los bonos ya estaban a la baja antes del dato y llegaron a mercar nuevos mínimos anuales, recuperaron cierto terreno.

El S&P500, estaba ampliamente abajo antes del dato y recuperó algo, pero en cuento abrió el mercado se vendió rapidamente hasta los 5400 puntos.

Los gráficos destacados de la sesión

1- N

Para la semana…

En China

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv