Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ligeramente negativo: SPX -0,64%, NDX -0,67%, Dow -0,24%, Russell -0,82%. El S&P 500, aunque se resistió, cerró su racha alcista de 9 días, la más larga desde 2004.

El S&P 500 y las empresas de pequeña capitalización fueron los rezagados del día, con el Dow Jones como el menos perdedor. A última hora, los operadores 0DTE volvieron a hacer de las suyas, pero esta vez a la baja.

La macro del día fue positiva, con el ISM saltando por encima de lo esperado. Eso hizo que las expectativas de recortes de tasas fueran aún más bajas, y ahora se descuentan solo tres recortes este año.

Los bonos del Tesoro se vendieron durante la sesión estadounidense y los precios pagados del ISM hicieron que los rendimientos subieran notablemente. El dólar también fue negativo, lo que ayudó al oro a finalizar su corrección, volviendo a subir por encima de los 3.300 dólares hoy.

Bitcoin apenas tuvo movimiento, mientras que los precios del petróleo se desplomaron luego de que los países productores de petróleo de la OPEP+ anunciaran durante el fin de semana que aumentarán su producción en 411.000 barriles por día a partir del 1 de junio.

El foco…

Según Bloomberg, el DAX cotiza actualmente con la mayor prima en relación precio-beneficio (P/E) frente al Stoxx 600 desde 2009.

¿Te preocupa la volatilidad de los mercados? Invierte a Largo Plazo

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

¡Tienes una cita con Crescenta!

¿Cuándo? Miércoles 7 de mayo

¿A qué hora? 18:00 horas

¿Qué? Webinar online

En un contexto en el que la volatilidad reina en los mercados, existe un activo que se posiciona como un líder estratégico para ganar estabilidad y rentabilidad en tu cartera. En este webinar te contamos:

Qué son los fondos de Private Equity

Qué rentabilidades históricas han generado

Cómo se han comportado en momentos de incertidumbre

Ana Hernández, manager de Inversiones, y Ruth Martín, manager de Relación con Inversores, serán las expertas de Crescenta que te ayudarán a adentrarte en los mercados privados.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.64%

🔴 Dow Jones -0.24%

🔴 Nasdaq100 -0.67%

🔴 Russell2000 -0.82%

Otros activos

🔴 WTI -2.00%

🟢 XAU/USD +2.88%

🟢 BTC/USD +0.19%

Europa

🟢 German DAX +1.12%

🟢 Stoxx 600 +0.16%

🔴 France's CAC -0.55%

🟢 Spain's Ibex +0.53%

Asia

Nikkei 225 (cerrado)

Hang Seng (cerrado)

🟢 Nifty 50 +0.47%

Divisas

🔴 DXY -0.27% ≈ 99.386

🟢 EUR/USD +0.14%

🔴 USD/JPY -0.88%

🟢 GBP/USD +0.20%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El S&P 500, aunque se resistió, cerró su racha alcista de 9 días, la más larga desde 2004.

El S&P 500 y las empresas de pequeña capitalización fueron los rezagados del día, con el Dow Jones como el menos perdedor.

A última hora, los operadores 0DTE volvieron a hacer de las suyas, pero esta vez a la baja.

ZeroHedge

La macro del día fue positiva, con el ISM saltando por encima de lo esperado. Eso hizo que las expectativas de recortes de tasas fueran aún más bajas, y ahora se descuentan solo tres recortes este año.

Zerohedge

Renta fija

Los bonos del Tesoro se vendieron durante la sesión estadounidense y los precios pagados del ISM hicieron que los rendimientos subieran notablemente

ZeroHedge

Divisas y materias primas

El dólar también fue negativo,

lo que ayudó al oro a finalizar su corrección, volviendo a subir por encima de los 3.300 dólares hoy.

Bitcoin apenas tuvo movimiento,

mientras que los precios del petróleo se desplomaron luego de que los países productores de petróleo de la OPEP+ anunciaran durante el fin de semana que aumentarán su producción en 411.000 barriles por día a partir del 1 de junio.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Berkshire Hathaway (BRK-B): Warren Buffett dejará el cargo de CEO a final de año.

Netflix (NFLX): Trump ordena aranceles del 100% a películas extranjeras. Un portavoz de la Casa Blanca indica que aún no hay una decisión final, y Trump se reunirá con ejecutivos del sector.

Shell (SHEL) está evaluando una posible adquisición de BP (BP), que sube un +2,5%.

Henry Schein (HSIC): Beneficio por acción por encima de lo esperado, pero ingresos por debajo; mantiene previsión anual.

Zimmer Biomet Holdings (ZBH): Recorta previsión de beneficio ajustado para el año fiscal 2025. No obstante, superó expectativas de beneficio e ingresos, y elevó previsión de crecimiento de ingresos anuales.

Tyson Foods (TSN): Ingresos por debajo de lo esperado.

ON Semiconductor (ON): Supera expectativas tanto en ingresos como en beneficios. Además, la previsión del próximo trimestre está por encima del consenso de Wall Street.

3G Capital adquirirá Skechers (SKX) por 63 USD por acción. Nota: SKX cerró el viernes en 49,37 USD.

Legisladores estadounidenses han instado a la SEC a excluir de cotización a firmas chinas como Alibaba (BABA), JD.com (JD) y Baidu (BIDU) por presuntos vínculos militares, alegando un “riesgo inaceptable” para los inversores, según reporta el Financial Times.

Sunoco (SUN) adquirirá Parkland Corporation (PKI CT) en una operación valorada en 9.100 millones de dólares. Se esperan sinergias anuales de 250 millones de USD a partir del tercer año. Los accionistas de Parkland recibirán 0,295 unidades de SUN y 19,80 dólares canadienses por cada acción de Parkland.

En la sesión europea…

Resumen de sesión

Las acciones europeas ampliaron su racha de ganancias este lunes, con los inversores centrados en los avances de la guerra comercial y en la reunión de política monetaria de la Reserva Federal de EE. UU. que se celebrará más adelante esta semana.

El índice paneuropeo STOXX 600 (.STOXX) subió un 0,2%, marcando su décima sesión consecutiva al alza, la racha más larga desde agosto de 2021.

El principal índice bursátil de Alemania subió un 1,3%, cerrando cerca de su máximo histórico. Otras bolsas locales también terminaron en positivo, excepto el CAC 40 (.FCHI) de Francia, que cayó un 0,5%. Los mercados de Londres permanecieron cerrados por festivo bancario.

Dentro del STOXX 600, las aseguradoras (.SXIP) lideraron las ganancias sectoriales con un avance del 1,1%, mientras que el sector inmobiliario subió un 0,8%.

También contribuyó al impulso el índice europeo de aeroespacial y defensa (.SXPARO), que subió más de un 1%, y el de financieras (.SXFP), que ganó un 0,7%.

Por el contrario, el sector energético (.SXEP) limitó las ganancias generales al caer un 0,6%, siguiendo la caída de los precios del petróleo. Las acciones de Shell, que cotizan en los Países Bajos, cayeron un 1,9%, después de que un informe señalara que la petrolera está trabajando con asesores para evaluar una posible adquisición de su rival BP (BP.L).

Mientras tanto, la aparente desescalada de las tensiones comerciales entre EE. UU. y China ha sido una fuente de optimismo para los inversores en las últimas semanas. El índice de referencia ha superado los niveles previos al 2 de abril, cuando el presidente estadounidense Donald Trump anunció aranceles recíprocos a socios comerciales clave, lo que sacudió a los mercados globales.

El domingo, Trump declaró que EE. UU. está manteniendo reuniones comerciales con muchos países, incluida China, y que su principal prioridad con respecto a China es lograr un acuerdo comercial justo.

"Los mercados están dejando de lado el estrés de las tensiones comerciales y se están posicionando para un acuerdo esencial en los próximos días", dijo Ipek Ozkardeskaya, analista sénior de mercados en Swissquote Bank.

Sin embargo, el anuncio del presidente sobre imponer un arancel del 100% a las películas producidas fuera de Estados Unidos añadió una capa de incertidumbre.

La atención también estará puesta en las decisiones de los bancos centrales, especialmente la de la Fed, que se espera mantenga las tasas sin cambios el miércoles. También está prevista esta semana la decisión de tipos del Banco de Inglaterra.

Algunos comentarios de acciones

Erste Group (ERST.VI) subió un 6,7% después de que el banco austríaco anunciara la adquisición del 49% de Santander Bank Polska (SPL1.WA) y del 50% de Santander TFI, tras un acuerdo con el banco español Banco Santander SA (SAN.MC).

En la sesión asíatica…

Las acciones en Asia avanzaron, impulsadas por las subidas en la renta variable india, mientras los inversores seguían atentos a los avances en la guerra comercial. El índice MSCI Asia Pacific Ex-Japan subió un 1%, alcanzando su nivel más alto desde febrero, gracias al impulso de acciones indias como HDFC Bank y Mahindra.

En contraste, las acciones en Taiwán cayeron un 1,2%, su mayor descenso en casi dos semanas, debido a preocupaciones de que una moneda más fuerte perjudique las ganancias de las empresas orientadas a la exportación. La moneda local se disparó hasta un 5% el lunes, el mayor avance intradía en más de tres décadas, ante la especulación de que los exportadores están apresurándose a convertir sus dólares estadounidenses a la divisa taiwanesa.

Los inversores esperan nuevas señales después de que el presidente Donald Trump sugiriera que su administración podría alcanzar acuerdos comerciales con algunos países esta misma semana. Sin embargo, también afirmó que no tiene planes de hablar con el presidente chino Xi Jinping esta semana.

En Australia, los mercados ignoraron la histórica victoria electoral del primer ministro Anthony Albanese, y el índice S&P/ASX 200 cayó un 1%, afectado en parte por las acciones de Westpac, que retrocedieron ante temores por el aumento de la competencia y los desafíos derivados de los recortes de tipos.

Los mercados en Japón, China y Corea del Sur permanecieron cerrados por festivo.

En Singapur —donde el partido gobernante también obtuvo un sólido resultado en las elecciones del fin de semana—, el índice Straits Times logró una ligera subida.

En Taiwán, los principales responsables de la caída del índice de referencia fueron Taiwan Semiconductor Manufacturing Co., Hon Hai Precision Industry Co. y Fubon Financial Holding Co.

Eventos relevantes de la jornada

Actualizaciones de aranceles

El presidente de Estados Unidos, Donald Trump, ha anunciado la imposición de un arancel del 100% a todas las películas producidas fuera del país que se importen al mercado estadounidense.

Lo que afectó a compañías relacionadas con el streaming.

Más noticias:

Bill Ackman acaba de decir que el siguiente paso respecto a los aranceles debería ser una pausa de 180 días. — Bloomberg

India ofrece aranceles cero a cambio de aranceles cero en piezas de automóvil y acero procedentes de EEUU.

Sheinbaum, presidenta de México dice que ha tenido buena comunicación con Trump, ha llegado a acuerdos.

Sobre Japón, según Kyodo EE.UU. rechaza la exención total para Japón de los aranceles 'recíprocos'. Pero consideraría reducir el arancel específico del 14%.

Japón asegura que NO usará sus bonos estadounidenses como arma de negociación, por los miedos y especulaciones del otro día diciendo que iban a vender sus tenencias de UST

Comentarios de Bessent:

Los aranceles, recortes de impuestos y desregulación son claves para impulsar la inversión a largo plazo.

La nueva legislación fiscal evitará un aumento de impuestos en la economía real al hacer permanente la deducción fiscal para pequeñas empresas.

Además, restaurará la deducción del 100% para equipamiento, ampliará esa deducción a la construcción de fábricas, y ofrecerá créditos fiscales y deducciones para I+D (investigación y desarrollo).

Los mercados estadounidenses son ‘antifrágiles’ a largo plazo: nunca es mal momento para invertir en EE.UU.

China es la pieza más importante del rompecabezas comercial de Trump. - La relación EE. UU

Ucrania es un acuerdo en el que ambos ganan, no un trato depredador al estilo de China.

EE. UU. debe ganar en inteligencia artificial y tecnología cuántica; China se está acercando.

"Creemos que podemos volver a un crecimiento del 3% para esta misma época el próximo año."

"Creo que estamos muy cerca de lograr algunos acuerdos comerciales."

"Estoy muy seguro de que 17 socios comerciales —excluyendo a China— han presentado propuestas comerciales muy buenas." “China solo ha ofrecido lo que ha dicho publicamente”

Por otro lado… China, Japón, Corea del Sur y los países de la ASEAN (Asociación de Naciones del Sudeste Asiático) han publicado una declaración conjunta en la que se oponen colectivamente al "creciente proteccionismo comercial", una clara alusión a los aranceles de Trump.

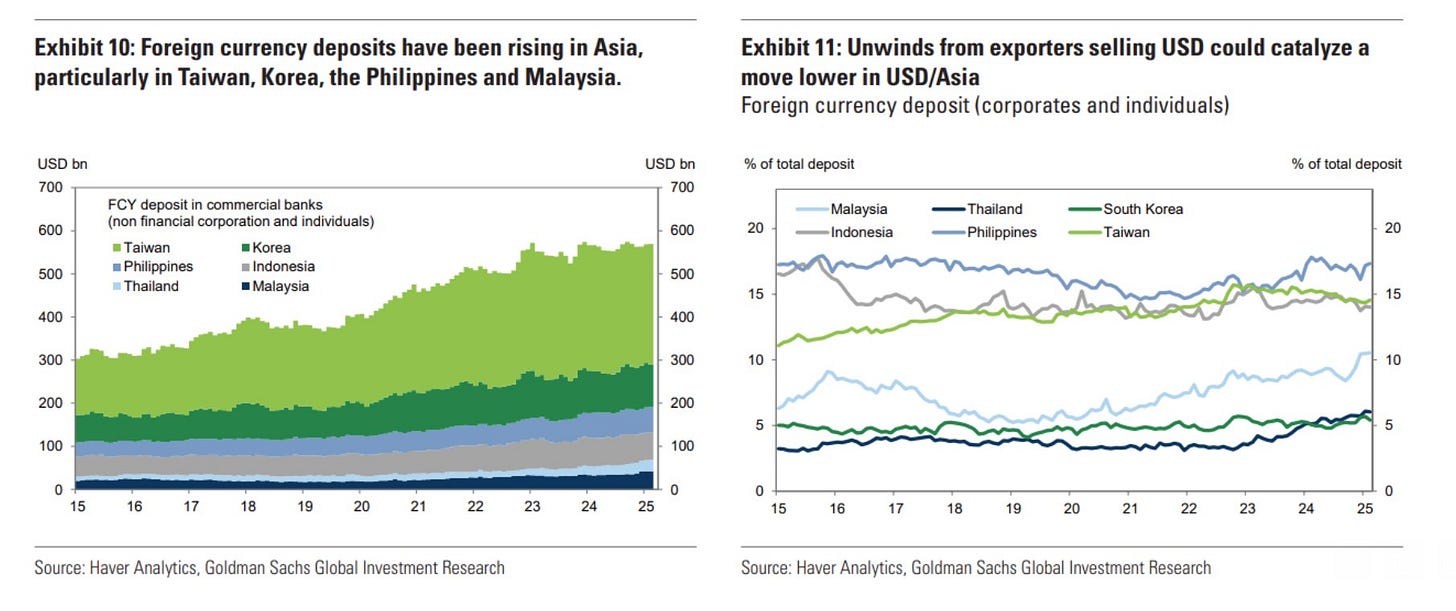

Guerra de divisas

El dólar taiwanés alcanzó su nivel más alto en más de dos años impulsado por expectativas de un acuerdo comercial con EE. UU. y entradas de capital en la bolsa local.

Aunque se especulaba que EE. UU. podría estar presionando por un fortalecimiento de monedas asiáticas, el banco central de Taiwán negó haber recibido tal solicitud y pidió no difundir análisis infundados.

A pesar del fuerte repunte, no hubo intervención oficial, lo que alimentó rumores de que se permite la apreciación del TWD.

Las aseguradoras taiwanesas tienen grandes cantidades de bonos del Tesoro de EE. UU. sin cobertura cambiaria. El reciente fortalecimiento del TWD frente al USD ha borrado un año entero de rentabilidad por intereses. Taiwán se enfrenta a un dilema:

Permitir que el TWD siga fortaleciéndose (perjudicando a los tenedores de activos en USD).

O comprar más bonos del Tesoro para frenar la apreciación (arriesgando fuga de capital si se debilita la confianza en EE. UU.).

Esto no está pasando solo en Taiwan, también en Hong Kong:

Normalmente, cuando una moneda se aprecia demasiado, el banco central vende su divisa y compra dólares para mantener el tipo de cambio. Eso hizo la Autoridad Monetaria de Hong Kong (HKMA). Pero lo extraño es que ocurre justo en un contexto de tensión creciente entre EE. UU. y China, donde lo esperable sería ver salidas de capital y debilitamiento del HKD.

Una hipótesis: Pekín podría estar permitiendo esta entrada de capital para atraer flujos especulativos… y luego restringirlos. Algo similar a lo que hicieron en la crisis de 1997, cuando usaron el mercado de divisas y acciones como armas contra especuladores.

Que tanto el HKD como el TWD se fortalezcan al mismo tiempo y en plena tensión con EE. UU. sugiere una postura cambiaria coordinada entre economías asiáticas ligadas al dólar. El objetivo podría ser:

Suprimir la volatilidad del USD a corto plazo (evitar pánico),

Redirigir flujos de capital dentro de Asia,

Y debilitar la confianza global en los activos seguros denominados en dólares.

Las economías con el mayor porcentaje de depósitos en divisas extranjeras respecto al total del sistema bancario son Taiwán (15%, 280.000 millones de USD), Filipinas (17%, 59.000 millones de USD), Malasia (11%, 42.000 millones de USD) e Indonesia (14%, 63.000 millones de USD). Tailandia tiene el porcentaje más bajo, con un 6% (26.000 millones de USD).

Estamos entrando en una fase donde la política cambiaria se usa como herramienta de poder geopolítico. Las defensas de tipos de cambio se manipulan para controlar el comportamiento del inversor, ocultar controles de capital y disimular el debilitamiento de la demanda por bonos del Tesoro de EE. UU.

Con casi 9 billones de dólares que EE. UU. debe refinanciar en el próximo año, la posibilidad de que Hong Kong y Taiwán estén comprando tiempo mientras China termina de construir un sistema paralelo (como CIPS, monedas digitales, acuerdos bilaterales) es preocupante.

Lo que parece fortaleza de las monedas asiáticas podría ser una señal temprana de ruptura en la demanda por deuda estadounidense.

EndGame Macro

El dólar estadounidense no está condenado. Más bien, está experimentando una corrección cíclica tras un mercado alcista prolongado, impulsado por factores temporales como la desaceleración económica, el ajuste fiscal y la flexibilización de la Fed (restricciones al techo de la deuda), así como la incertidumbre política.

A pesar de la reciente debilidad, su estatus de refugio seguro se mantiene intacto, como lo demuestra la sólida demanda de bonos del Tesoro estadounidense (es decir, primas de plazo relativas estables o más bajas).

Con la previsión de una contracción de la liquidez de la Fed a finales de 2025 y sin una erosión del papel estructural del dólar, esta caída es una corrección, no un colapso. Los temores de los medios son exagerados: el dominio global del dólar estadounidense está asegurado en el futuro previsible.

Vía Michael Howell de Capital Wars

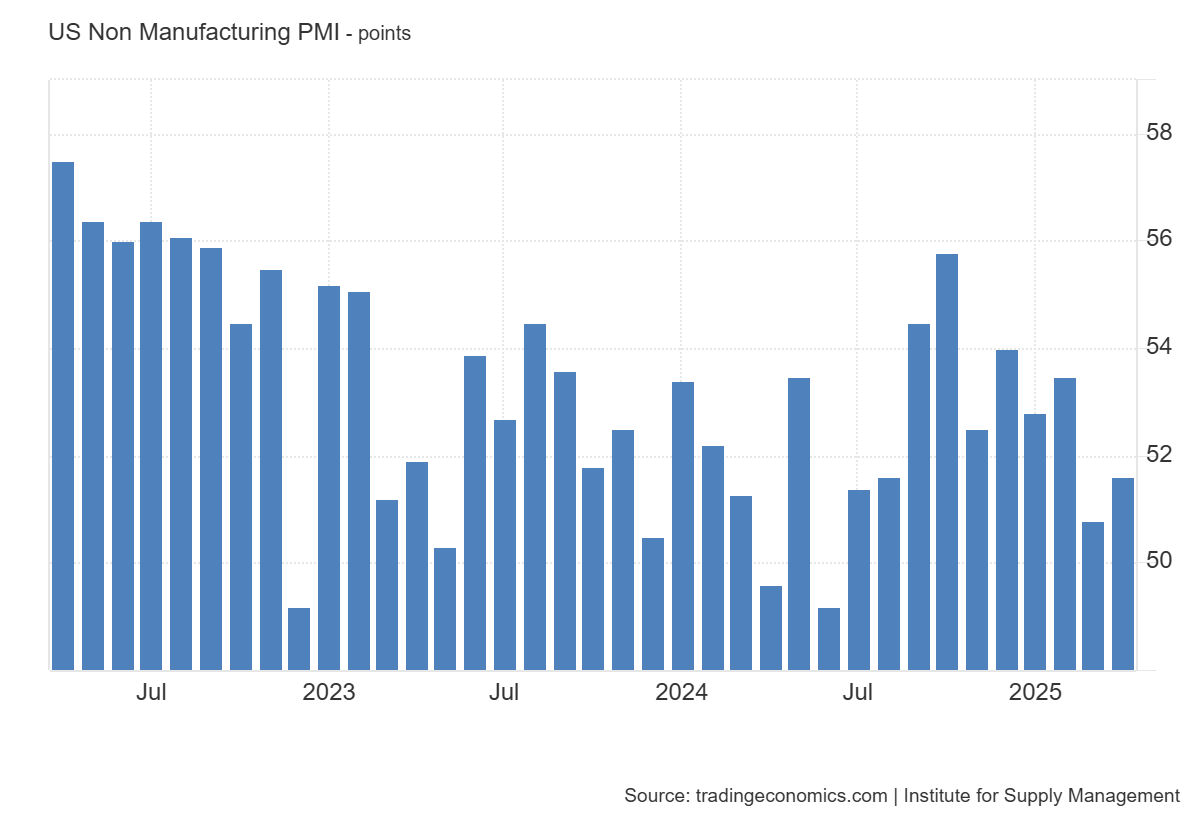

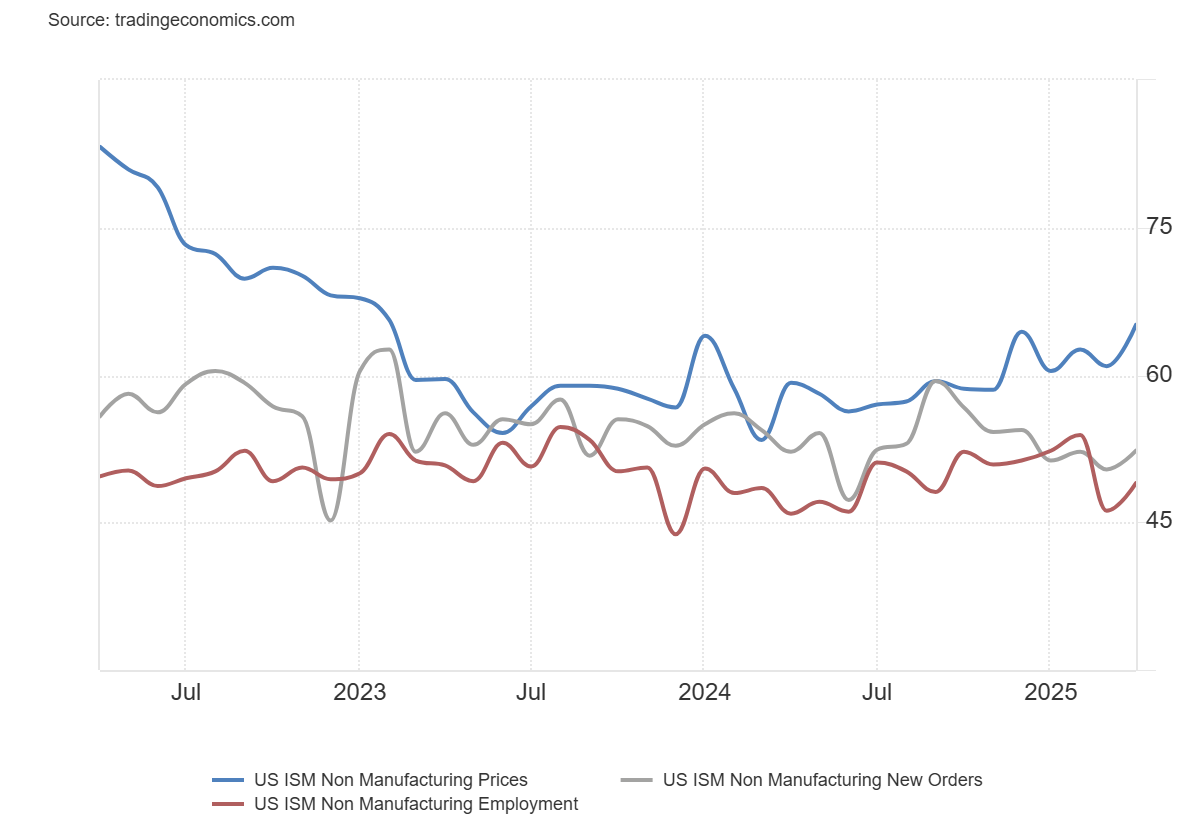

ISM Servicios en EEUU

El PMI de Servicios del ISM subió inesperadamente a 51,6 en abril de 2025 desde un mínimo de nueve meses de 50,8 en marzo, superando las previsiones de 50,6.

Los nuevos pedidos (52,3 frente a 50,4) y los inventarios (53,4 frente a 50,3) crecieron a un ritmo más rápido, y la actividad empresarial se mantuvo en terreno de expansión (53,7 frente a 55,9). Además, el empleo continuó contrayéndose, aunque a un ritmo más lento (49 frente a 46,2).

Mientras tanto, las entregas de proveedores se ralentizaron (51,3 frente a 50,6) y las presiones sobre los precios aumentaron hasta su nivel más alto desde febrero de 2023 (65,1 frente a 60,9).

Aquí los números:

"En cuanto a los aranceles, los encuestados mencionaron los impactos reales en los precios como una preocupación, más que la incertidumbre o presiones futuras. Los encuestados siguen señalando los recortes presupuestarios de agencias federales como un lastre para el negocio, pero en general, los resultados están mejorando" - ISM

Según el ISM, el nivel actual del PMI de Servicios sugiere que la economía de EE. UU. está creciendo a un ritmo anualizado del 1 %. Aunque modesto, este crecimiento reafirma que el sector servicios —que representa una gran parte del PIB— sigue en expansión.

Los rendimientos giran al alza en todos los tramos, con el 10 años superando el 4.34%...

Con estos datos sería una sorpresa mayuscula una bajada de tipos el miércoles.

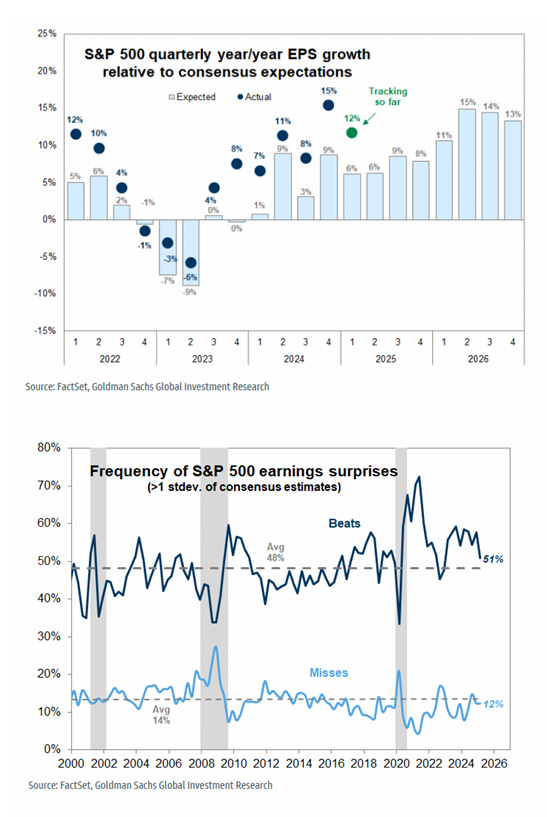

Resultados empresariales

El 76 % de la capitalización del S&P 500 ya ha presentado resultados del primer trimestre.

Los resultados, han sido mejores de lo esperado:

El crecimiento del BPA del 1T se sitúa en +12 % frente al +6 % estimado al inicio de la temporada de resultados. La sorpresa positiva se ha debido principalmente a márgenes mejores de lo esperado, con una sorpresa media en beneficios del 5 % frente a una sorpresa media en ventas del 1 %.

El 51 % de las compañías ha superado las estimaciones del consenso por más de una desviación estándar del BPA, frente al promedio histórico del 48 %. Solo un 12 % ha quedado por debajo, frente al promedio histórico del 14 %.

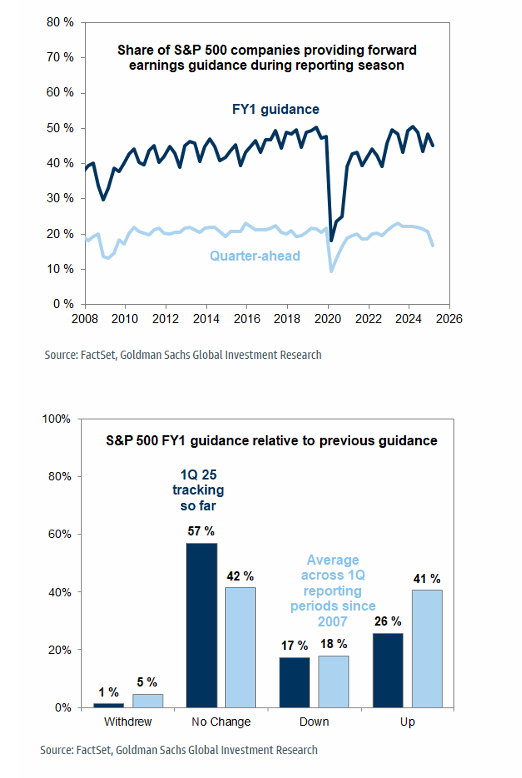

La orientación sobre beneficios (EPS) de las empresas ha reflejado en general un nivel elevado de incertidumbre:

El 17 % de las compañías del S&P 500 ha ofrecido previsiones para el siguiente trimestre, un poco por debajo del promedio, mientras que el 45 % ha proporcionado guía para el ejercicio fiscal completo (FY1), lo cual está en línea con la media histórica.

Entre las empresas que han dado previsiones para FY1, una proporción superior a la media ha mantenido sin cambios su guía anterior. Esto es una señal de la cautela de las compañías a la hora de modificar sus previsiones debido a la incertidumbre en torno a la política arancelaria.

Por ejemplo, algunas empresas mencionaron en sus conferencias de resultados que sus previsiones más recientes no incluyen el impacto de los aranceles (como ABBV, LKQ, MMM).

Las revisiones a las estimaciones de beneficios futuros por parte del consenso han sido negativas.

Al comparar las guías más recientes para el FY1 con las estimaciones del consenso, el 56 % de las empresas ha dado previsiones por debajo del consenso, por encima del promedio histórico del 51 %.

Las revisiones de beneficios han sido más negativas para el segundo y tercer trimestre de 2025, impulsadas principalmente por una reducción en las estimaciones de márgenes.

Situación del mercado

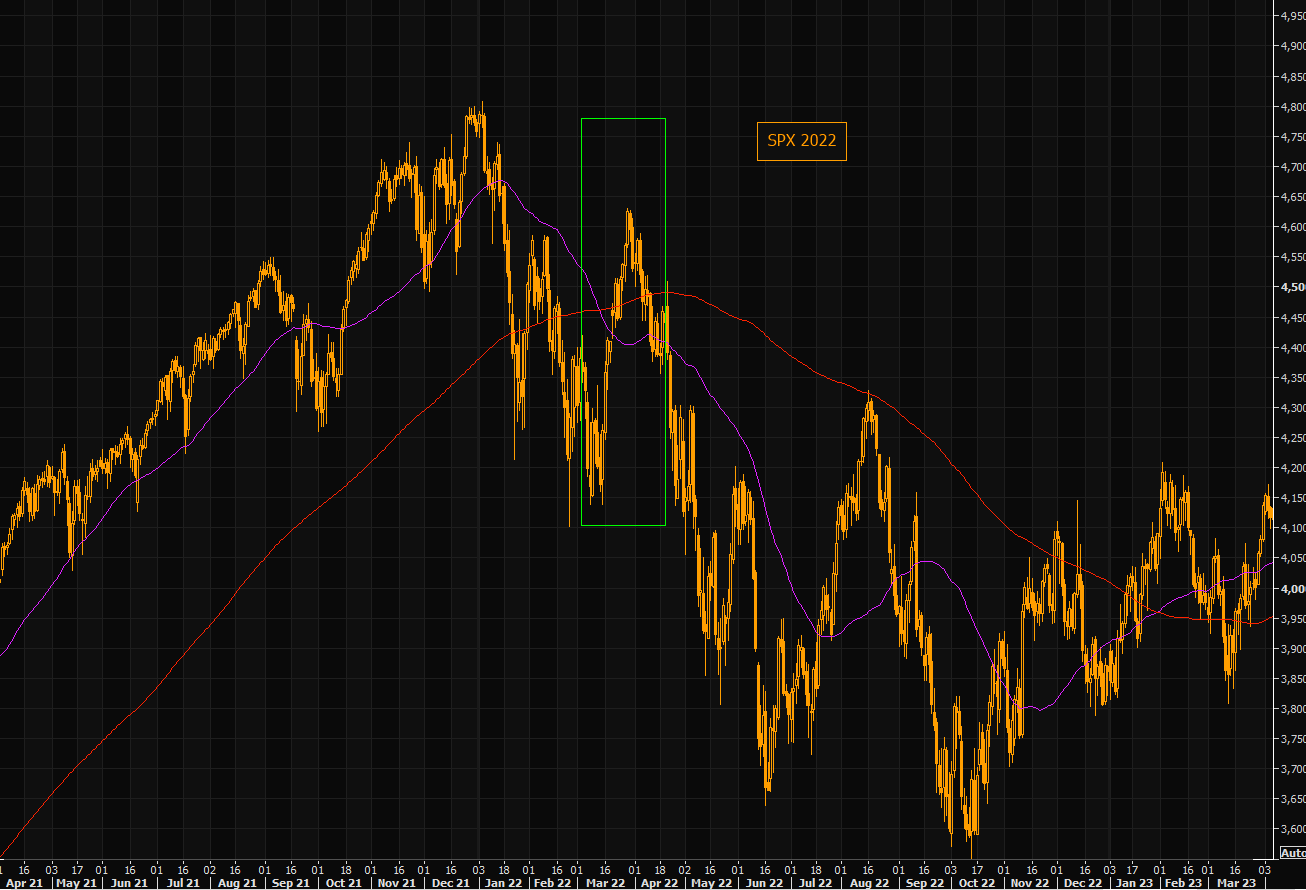

El S&P 500 (SPX) ha superado la media móvil de 50 días, pero seguimos ligeramente por debajo de la de 200 días.

La 'cruz de la muerte' (death cross) sigue activa, la última vez que se formó una (en 2022), el SPX subió con fuerza tras ello, superó tanto la media de 50 como la de 200 días… y luego se dio la vuelta, cayendo cerca de un 20% en los siguientes seis meses.

¿Esto quiere decir que nos vamos a desplomar? No, solo es un vistazo a lo que ocurrió la última vez, para tampoco precipitarse con los movimientos.

Sinceramente creo que esta racha ganadora de 9 sesiones terminará muy pronto, es complicado subir tantas sesiones de forma consecutiva.

La media móvil de 200 días del S&P 500 en 5746 debería actuar como un nivel importante de resistencia.

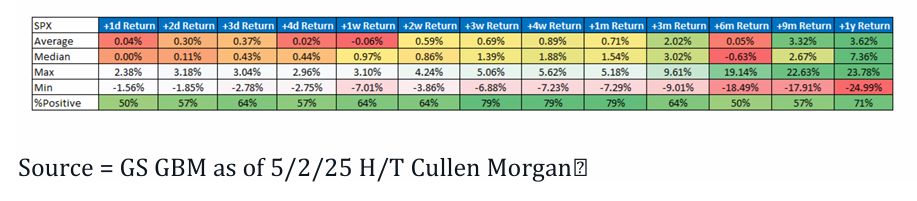

Aquí os dejo un backtest de otras ocasiones en los que ha habido 9 sesiones consecutivas al alza.

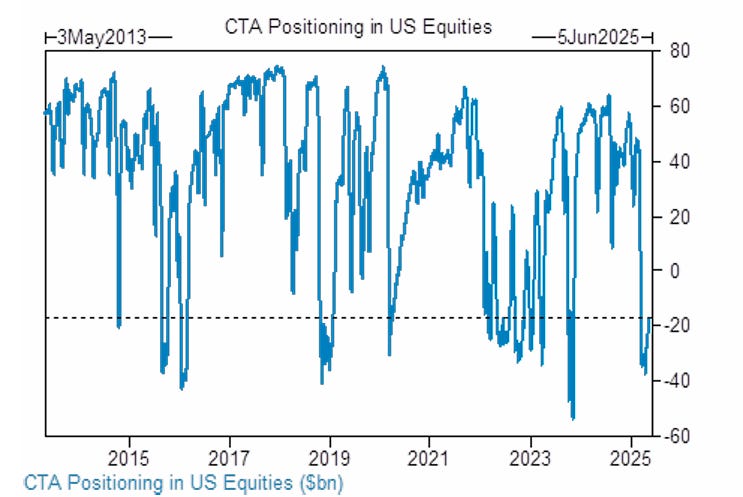

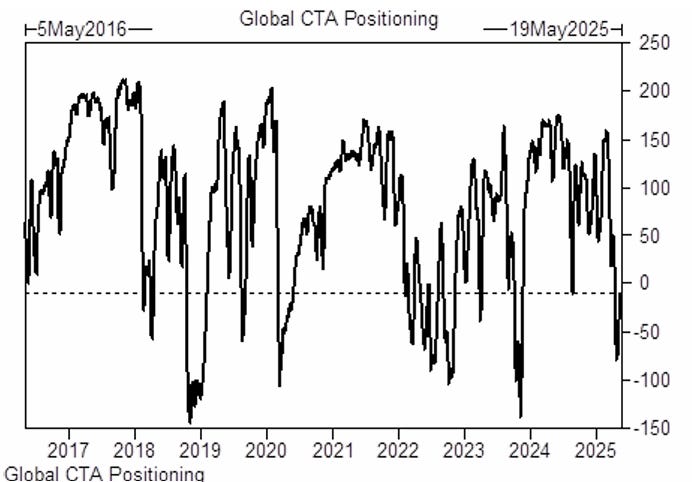

Los fondos sistemáticos ofrecen señales muy positivas:

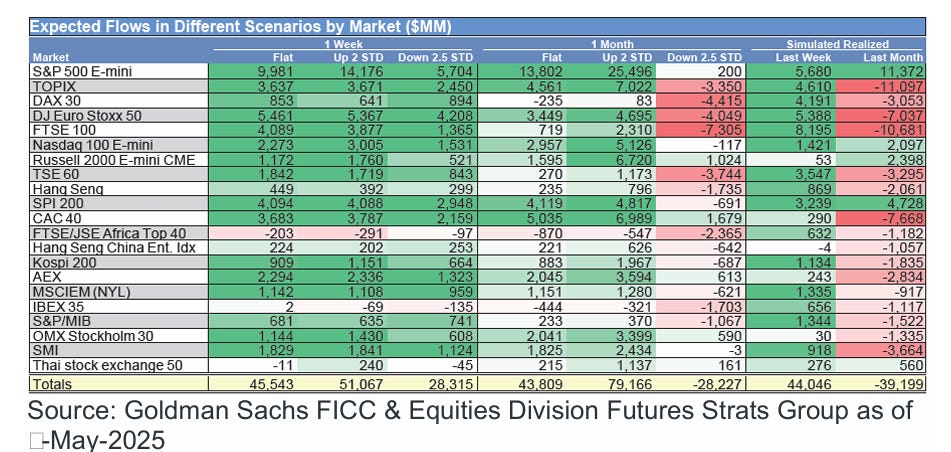

En primer lugar, los fondos seguidores de tendencias, han llevado a cabo 51.000 millones de dólares en compras sistemáticas de renta variable global macro durante la última semana, impulsadas por los CTA, y esperamos 57.000 millones para la próxima semana hasta el viernes en el escenario base, cifra que probablemente aumente ligeramente tras la acción positiva de precios del viernes, manteniéndose siempre algo fluida según se muevan los precios.

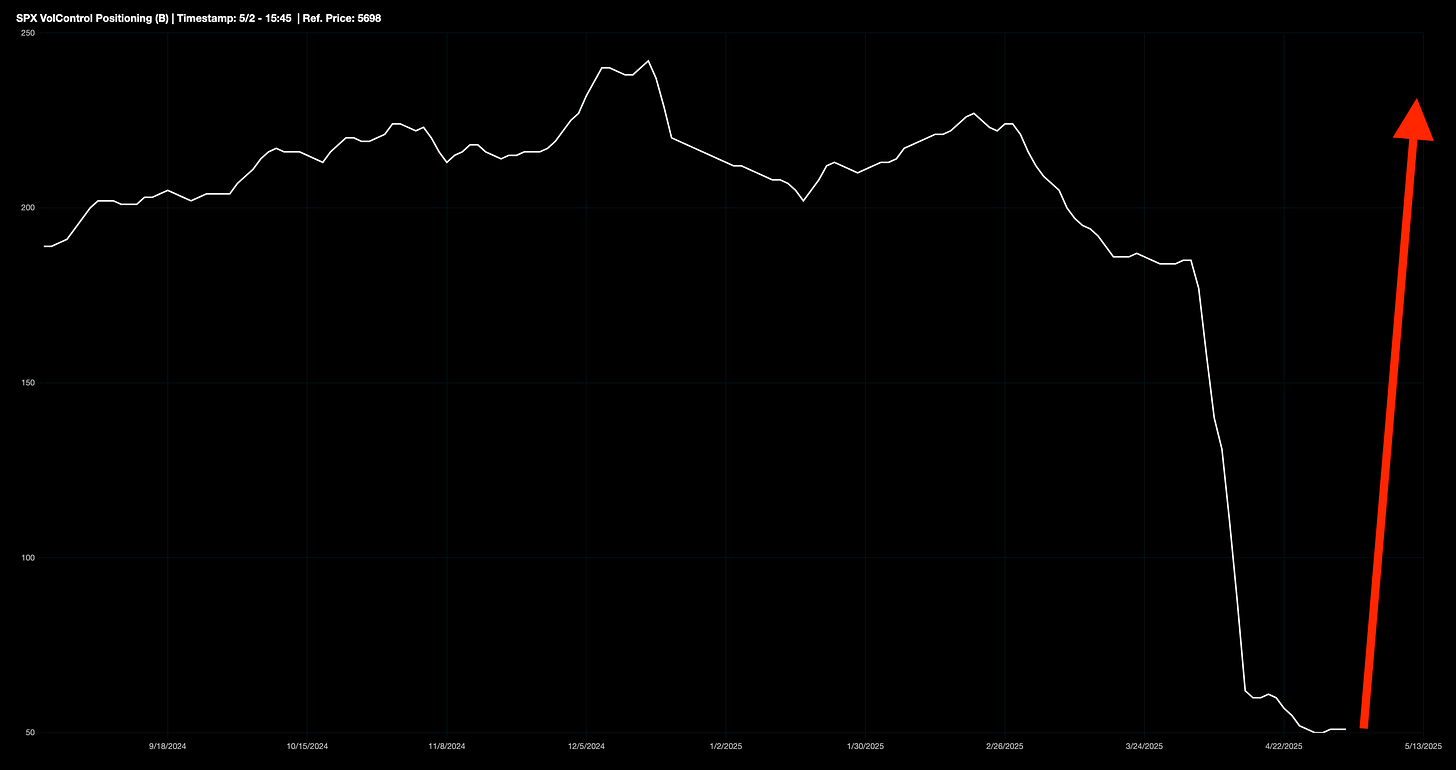

En segundo lugar, la volatilidad realizada a corto plazo está cayendo rápidamente… Si la volatilidad realizada sigue cayendo, los fondos que ajustan su exposición según la volatilidad podrían empezar a comprar con fuerza.

J.J Montoya

En tercer lugar, las recompras, el 75 % de las empresas están actualmente en período abierto de recompra, y se espera que esta cifra aumente al 85 % para el final de la semana.

Y en cuarto lugar la amplitud… El 87% de las acciones del S&P 500 están por encima de su media móvil de 20 días. El 52% está alcanzando nuevos máximos de 20 días.

Estos no son indicadores típicos de mercados bajistas, pero sí se observan al inicio de nuevas fases alcistas…

No obstante, siempre con precaución, la tensión en el mercado de bonos no ha desaparecido: Los swap spreads a 30 años ligados a la tasa SOFR vuelven a romper niveles, cayendo hasta los -90 puntos básicos, el nivel más estrecho desde abril de 2023.

ZeroHedge

La Gamma y la liquidez, aunque han mejorado son minimas:

Y los mercados financieros en este momento son muy dinámicos, se mueven mucho por noticias y “sensaciones” y pillas mal a los dealers (o creadores de mercado) del mercado de opciones es peligroso, tanto al alza, cómo a la baja.

SpotGamma explica parte del short squeeze debido a que los dealers están fuertemente posicionados en short gamma:

"Esto significa que, desde los 530 hasta los 590 en el SPY, los market makers probablemente han tenido que comprar acciones a medida que las cotizaciones subían. Ese modelo es bastante interesante en relación con la actual racha ganadora de 9 días en el S&P, que comenzó la semana pasada cuando el SPY giró justo por debajo de los 530. Desde entonces, el precio subió directamente a través de esta zona de gamma negativa hasta los 566 el viernes."

En resumen: los dealers estaban mal posicionados para un mercado alcista (short gamma), y su necesidad de cubrir posiciones mientras el SPY subía alimentó aún más la subida. Fue gasolina para el fuego.

Pd: Ahora están mal posicionados en dirección contraria.

Los gráficos destacados de la sesión

1- Según datos de JPM, los fondos sistemáticos seguidores de tendencias (CTAs) tienen el mayor nivel en 2 años de posiciones largas netas en acciones europeas frente a las estadounidenses. Eso muestra una rápida recuperación de posicionamiento en estas últimas semanas.

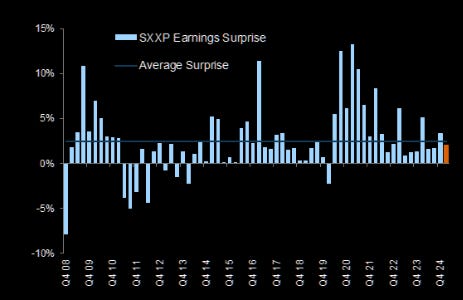

2- Las empresas europeas están obteniendo beneficios ligeramente superiores a los esperados, un poco mejores que el promedio de los dos últimos años.

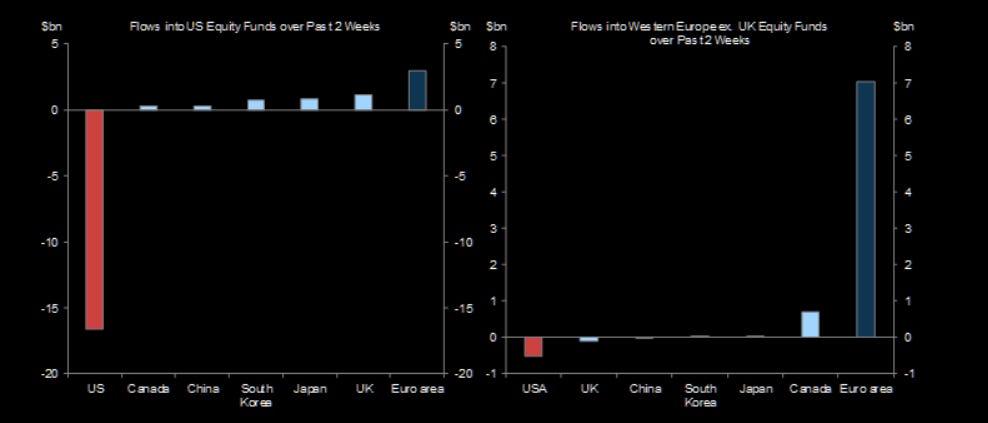

3- Durante las últimas 12 semanas, los fondos de acciones estadounidenses sufrieron salidas netas, impulsadas enteramente por inversores nacionales, mientras que los fondos de Europa occidental, excluido el Reino Unido, registraron fuertes entradas netas.

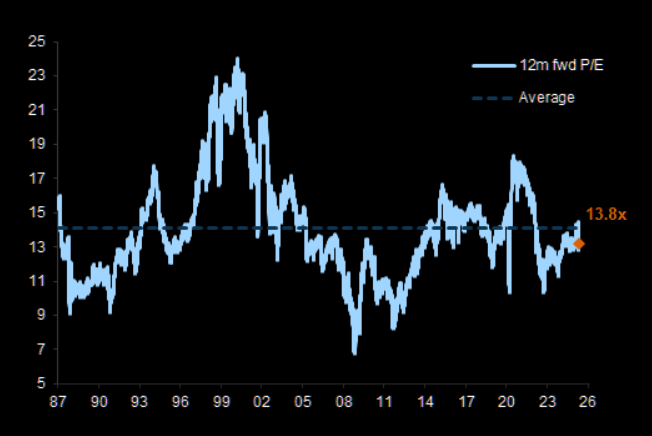

4- Índice P/E a 12 meses del STOXX Europe 600

5- Según Bloomberg, el DAX cotiza actualmente con la mayor prima en relación precio-beneficio (P/E) frente al Stoxx 600 desde 2009.

Para mañana…

Asia

🌶️🌶️ PMI de servicios Caixin de China (martes): Se espera un dato de 51.5, inferior al anterior 52.7, lo que indicaría una ligera desaceleración en el sector servicios, aunque aún en zona expansiva (>50).

Eurozona

🌶️🌶️ PMI servicios (martes): Se espera un dato de 49.7, es decir una caída a terreno de contracción.

Reino Unido

🌶️🌶️ PMI servicios (martes): Se espera un dato de 48.9, es decir una caída a terreno de contracción.

Earnings

Gracias por leer

Diego

Pd: Recuerda revisar Crescenta si te interesa invertir en Private Equity