In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street aguantando importantes soportes:

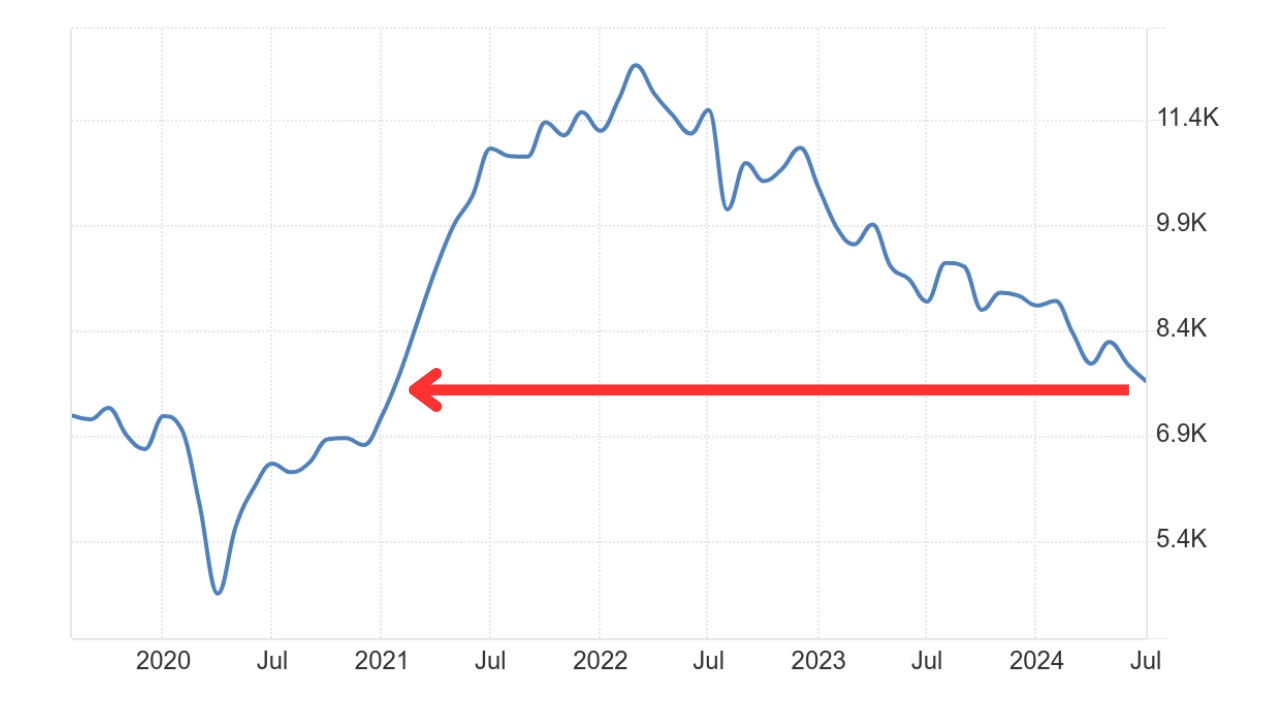

Por segundo día consecutivo, el SPX logró mantenerse por encima de los 5500 puntos, un soporte cuantitativo importantísimo. Los datos macroeconómicos de hoy han sido un lastre significativo.

Se ha publicado un dato de ofertas de empleo extremadamente débil, el más bajo desde enero de 2021. Como ahora estamos claramente en un régimen de "malos datos son malas noticias", los crecientes temores de un aterrizaje brusco han provocado un segundo día de ventas uniformes, afectando especialmente a los servicios públicos y los bienes de consumo básico.

Mientras tanto, los "7 magníficos" mantuvieron su posición frente a importantes soportes, ayudados por la noticia de que Nvidia informó, a última hora, que no ha sido citada por el Departamento de Justicia (DOJ). Estos datos macroeconómicos tan débiles también han incrementado las probabilidades de que la Fed esté nuevamente detrás de la curva. Los datos de mañana y del viernes serán cruciales; si resultan débiles, el riesgo de mercado es muy alto. Tanto el VIX como el VVIX se redujeron desde los máximos del día, pero siguen en niveles de alta volatilidad.

Esta narrativa de que la Fed está rezagada beneficia especialmente a los bonos, y el rendimiento del bono a 10 años cayó por segundo día, alcanzando el 3,75%, el nivel más bajo de este año y el más bajo desde julio pasado. A la vez, los rendimientos a 2 años se desplomaron, lo que provocó la primera (y breve) inversión de la curva de rendimiento 2s10s desde julio de 2022. El dólar también cayó ante esta narrativa, mientras que el oro se fortaleció ligeramente.

El petróleo WTI experimentó mucha volatilidad durante el día debido a diversas noticias, cerrando por debajo de los 70 dólares por primera vez en el año. Por su parte, el Bitcoin, principal indicador de riesgo, se recuperó desde mínimos y sigue estable en los 58,000 puntos.

El foco…

El S&P500 ante el importante soporte de los 5500 puntos:

(Se trata de un patrocinio automático de Beehiiv. Con el simple hecho de pinchar sobre él, ayudas a The Markets Eye. Gracias)

Steal our best value stock ideas.

PayPal, Disney, and Nike all dropped 50-80% recently from all-time highs.

Are they undervalued? Can they turn around? What’s next? You don’t have time to track every stock, but should you be forced to miss all the best opportunities?

That’s why we scour hundreds of value stock ideas for you. Whenever we find something interesting, we send it straight to your inbox.

Subscribe free to Value Investor Daily with one click so you never miss out on our research again.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.16%

🟢 Dow Jones +0.09%

🔴 Nasdaq100 -0.20%

🔴 Russell2000 -0.19%

Otros activos

🔴 WTI -1.41%

🟢 XAU/USD +0.10%

🟢 BTC/USD +1.24%

Europa

🔴 German DAX -0.83%

🔴 Stoxx 600 -0.97%

🔴 France's CAC -0.98%

🔴 Spain's Ibex -0.58%

Asia

🔴 Nikkei 225 -4.24%

🔴 Hang Seng -1.10%

🔴 Nifty 50 -0.32%

Divisas

🔴 DXY -0.54% ≈ 100.886

🟢 EUR/USD +0.35%

🔴 USD/JPY -1.20%

🟢 GBP/USD +0.26%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street aguantando importantes soportes: Por segundo día consecutivo, el SPX logró mantenerse por encima de los 5500 puntos, un soporte cuantitativo importantísimo.

Los datos macroeconómicos de hoy han sido un lastre significativo. Se ha publicado un dato de ofertas de empleo extremadamente débil, el más bajo desde enero de 2021. Como ahora estamos claramente en un régimen de "malos datos son malas noticias", los crecientes temores de un aterrizaje brusco han provocado un segundo día de ventas uniformes, afectando especialmente a los servicios públicos y los bienes de consumo básico.

Mientras tanto, los "7 magníficos" mantuvieron su posición frente a importantes soportes, ayudados por la noticia de que Nvidia informó, a última hora, que no ha sido citada por el Departamento de Justicia (DOJ).

Estos datos macroeconómicos tan débiles también han incrementado las probabilidades de que la Fed esté nuevamente detrás de la curva. Los datos de mañana y del viernes serán cruciales; si resultan débiles, el riesgo de mercado es muy alto. Tanto el VIX como el VVIX se redujeron desde los máximos del día, pero siguen en niveles de alta volatilidad.

Renta fija

Esta narrativa de que la Fed está rezagada beneficia especialmente a los bonos, y el rendimiento del bono a 10 años cayó por segundo día, alcanzando el 3,75%, el nivel más bajo de este año y el más bajo desde julio pasado.

A la vez, los rendimientos a 2 años se desplomaron, lo que provocó la primera (y breve) inversión de la curva de rendimiento 2s10s desde julio de 2022.

Divisas y materias primas

El dólar también cayó ante esta narrativa, mientras que el oro se fortaleció ligeramente.

El petróleo WTI experimentó mucha volatilidad durante el día debido a diversas noticias, cerrando por debajo de los 70 dólares por primera vez en el año.

Por su parte, el Bitcoin, principal indicador de riesgo, se recuperó desde mínimos y sigue estable en los 58,000 puntos.

(Todos los gráficos se realizan con TradingView. Obten 15$ de descuento en tu membresía desde este enlace)

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Dollar Tree (DLTR): Los beneficios por acción (EPS), ingresos y ventas en tiendas comparables (SSS) no cumplieron con las expectativas de los analistas, y la guía para el año fiscal quedó muy por debajo. La compañía atribuye los resultados decepcionantes y los recortes en la guía al creciente efecto de las presiones macroeconómicas sobre el comportamiento de compra de los clientes de ingresos medios y altos.

Hormel Foods (HRL): Los ingresos no alcanzaron las expectativas, y la empresa ajustó a la baja su perspectiva de EPS ajustado e ingresos para el año fiscal 2024, con este último resultado siendo decepcionante.

Zscaler (ZS): Las previsiones de beneficios para el próximo trimestre y el año fiscal quedaron muy por debajo del consenso de los analistas.

Super Micro Computer (SMCI): Rebajada en Barclays, citando un margen bruto "débil" en el trimestre de junio y el retraso en la presentación anual "que evidenció varios riesgos fundamentales".

Nvidia (NVDA): Recibió una citación del Departamento de Justicia (DoJ) como parte de una investigación antimonopolio en escalada sobre su dominio en la computación de inteligencia artificial, según informó Bloomberg. Tarde en la jornada del miércoles, Nvidia declaró que no han sido citados por el DoJ, de acuerdo con Bloomberg.

Intel (INTC): Su negocio de manufactura sufrió un revés después de que las pruebas con Broadcom (AVGO) fallaran. Broadcom concluyó que el proceso de manufactura aún no es viable para pasar a producción en grandes volúmenes.

Salesforce (CRM): Adquirirá el desarrollador de agentes de voz impulsados por inteligencia artificial Tenyx para mejorar sus soluciones impulsadas por IA.

US Steel (X): Según fuentes citadas por el Washington Post, el presidente de EE. UU., Biden, se prepara para bloquear la adquisición de Nippon Steel (5401 JT) de US Steel.

AMD (AMD): Nombró a Keith Strier como vicepresidente senior de mercados globales de IA. Strier tiene más de 30 años de experiencia, incluido un cargo reciente en NVIDIA.

Nordstrom (JWN): La familia Nordstrom ofrece comprar Nordstrom por 23 USD/acción en efectivo.

Moderna (MRNA): Reportó resultados alentadores sobre su vacuna contra la viruela del mono, ya que los brotes en África se están extendiendo, según STAT News; la vacuna de la compañía proporcionó más protección que una vacuna existente en un estudio con animales.

Verizon (VZ): Reportadamente en conversaciones avanzadas para adquirir Frontier Communications (FYBR) en un acuerdo que fortalecería la red de fibra de la compañía para competir con rivales como AT&T (T), según fuentes citadas por el WSJ.

En la sesión europea…

Resumen de sesión

Los principales índices bursátiles de Europa cayeron a un mínimo de dos semanas el miércoles, con las acciones tecnológicas liderando las pérdidas debido a las preocupaciones sobre una desaceleración inminente en Estados Unidos y la debilidad de la economía china, lo que sacudió a los mercados globales.

El índice paneuropeo STOXX 600 cayó un 1%, con todos los principales mercados regionales bajando entre un 0.5% y un 1%. El índice de volatilidad del STOXX subió al nivel más alto desde el 9 de agosto.

Las acciones tecnológicas europeas encabezaron las caídas con el sector retrocediendo más del 3% hasta un mínimo de casi un mes, siguiendo una venta masiva de acciones tecnológicas en Wall Street después de una serie de datos económicos más débiles de lo esperado que afectaron el sentimiento del mercado.

Además, la actividad manufacturera de China cayó a un mínimo de seis meses en agosto, afectando a las acciones de lujo en Europa como LVMH Holdings, Richemont y Christian Dior, que cayeron entre un 3% y un 5.8%.

Las preocupaciones sobre el crecimiento desacelerado en Estados Unidos y China, las dos economías más grandes del mundo, han presionado a los mercados europeos durante el último mes mientras las economías de la región luchan con sus propios problemas económicos.

La actividad empresarial de la zona euro mostró un panorama mixto, con el sector servicios de Francia recibiendo un impulso en agosto por la celebración de los Juegos Olímpicos, mientras que el crecimiento del sector servicios en Alemania se desaceleró por tercer mes consecutivo, lo que es un indicio adicional de que la economía más grande de Europa está perdiendo fuerza.

El índice compuesto de gerentes de compras de HCOB para la región se situó en 51.0, un poco por debajo de la estimación preliminar de 51.2. Los precios al productor cayeron un 2.1% en julio en términos interanuales, menos que el 2.5% previsto en una encuesta de Reuters.

"Un conjunto mixto de PMIs de Servicios de la Eurozona hizo poco para contrarrestar el pesimismo generalizado", dijo David Morrison, analista de mercado senior en Trade Nation.

"Los inversores parecen cautelosos de comprar en la caída antes de los datos de empleo de EE. UU. de esta semana".

A pesar de la presión vendedora, las acciones europeas se mantienen un 8.5% más altas en el año, ya que las perspectivas de menores costos de financiamiento han mantenido a los mercados a flote. Se espera ampliamente que el Banco Central Europeo recorte las tasas de interés a finales de este mes.

Algunos comentarios de acciones

ASML Holding cayeron casi un 6%, siendo una de las mayores caídas del STOXX 600, con la debilidad general del sector tecnológico agravada por una rebaja de UBS al fabricante de equipos de chips.

Las acciones de Volvo Cars cayeron un 5.9% después de que el fabricante de automóviles abandonara su objetivo de ser completamente eléctrico para 2030.

Commerzbank cayó un 2.7% después de que el gobierno alemán dijera el martes que tiene la intención de reducir su participación en el prestamista.

En la sesión asíatica…

Las acciones asiáticas sufrieron pérdidas generalizadas tras la venta masiva de tecnología en Estados Unidos el martes.

El índice Taiex de Taiwán se desplomó hasta un 5.3%, con TSMC cayendo en medio del desplome récord de Nvidia.

El Nikkei de Japón cayó más del 4% mientras el yen se disparaba, dando de nuevo claras señales de riesgo:

Los índices chinos tuvieron un rendimiento relativamente mejor, con el CSI 300 bajando menos del 0.5%. El Hang Seng cayó alrededor de un 1.1%.

Eventos relevantes de la jornada

Ofertas de empleo JOLTs

El número de ofertas de empleo cayó en 237,000 a 7.673 millones en julio de 2024 desde un nivel revisado a la baja de 7.910 millones en junio, alcanzando el nivel más bajo desde enero de 2021 y por debajo de las previsiones del mercado de 8.10 millones.

Se sigue manipulando y afectando al mercado ofreciendo datos más sólidos de la realidad... Recordemos que el dato del mes pasado era superior a las 8.10 millones...

Otro punto importante a tener en cuenta es que se trata de las ofertas de empleo registradas a cierre de julio. Recordemos que puede haber influencias por el Huracán, al igual que en el resto de datos.

El ratio de vacantes de empleo por cada trabajador desempleado cayó a 1.07, el nivel más bajo desde 2018.

El número de renuncias disminuyó a 3.277 millones, el nivel más bajo desde septiembre de 2020, desde un nivel revisado a la baja de 3.214 millones en junio.

—

En resumen, mal dato, evidencia aun más la rápida caída del mercado laboral, a unos niveles que quizás ya empiezan a ser peligrosos.

Hoy no es un dato macro que salve la papeleta en las bolsas... Las probabilidades de bajadas de 50pb aumentaron considerablemente y los rendimientos, hoy sí, se desplomaron hasta niveles del 5 de agosto.

Caída de los semiconductores y desplome de Nvidia

Ayer, martes 3 de septiembre se registró el tercer peor día para el S&P500 del año 2024.

El desplome de más de un 5% del petróleo arrastró desde primera hora al sector energético. Los semiconductores tuvieron su peor día desde marzo de 2020, y Nvidia con una caída de casi el 10%, sufrió la mayor pérdida de capitalización bursátil de una empresa en la história.

Tras el cierre, se acentuaron las caídas de Nvidia después de que el DOJ enviara citaciones en busca de pruebas de que violó las leyes antimonopolio.

¿Puede ser una filtración de esto lo que provocó las liquidaciones?

Puede ser, un factor que sume. Pero no me parece el motivo principal.

¿Puede ser el CarryTrade?

Lo cierto es que puede influir, teóricamente aun quedan un 30-40% de posiciones Carry que no se limpiaron el 5 de agosto.

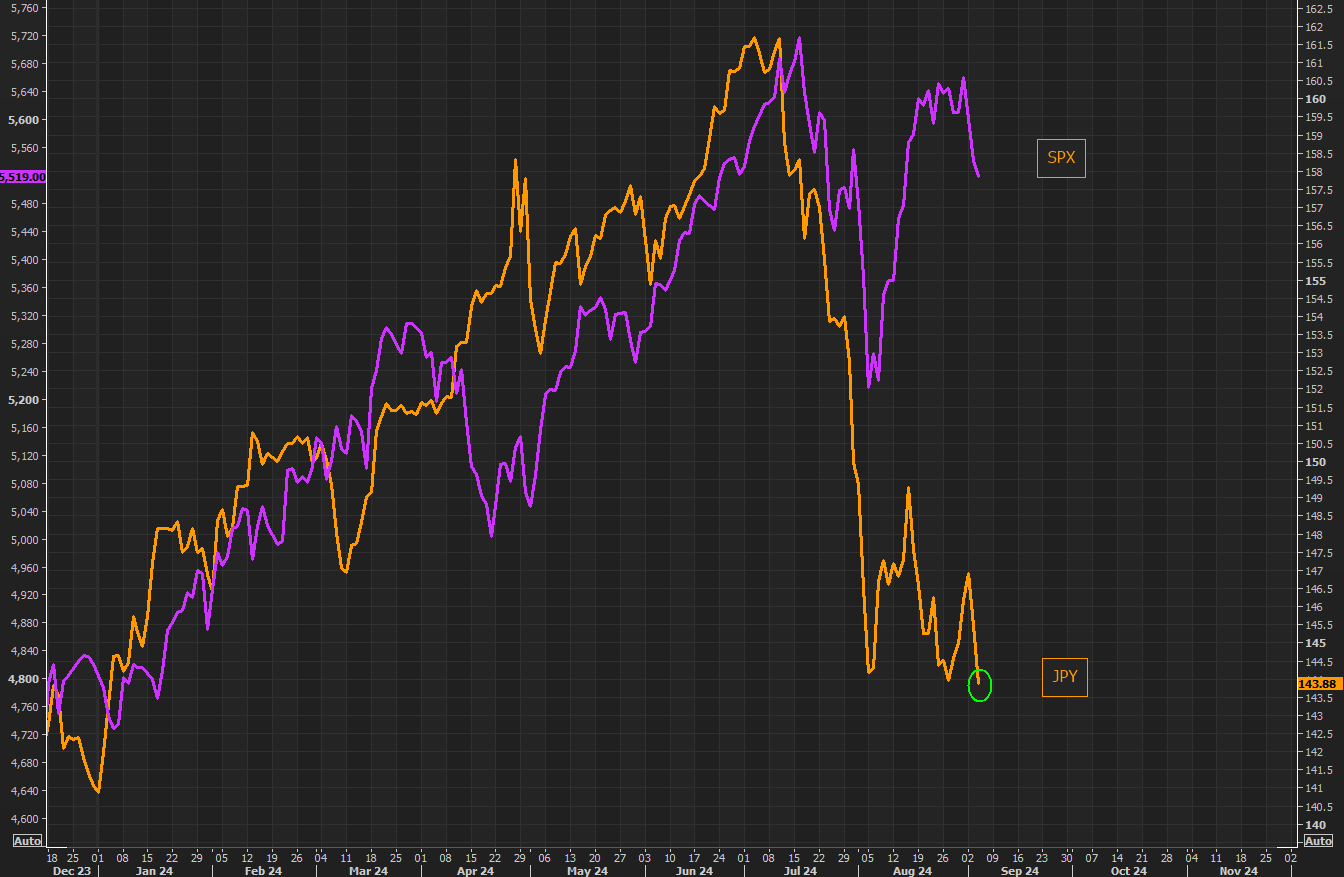

Pero el JPY subio ayer al mismo nivel que el viernes... No veo claro que esa sea la causa principal… Aunque si es un factor importante.

El JPY se está negociando por debajo del nivel masivo de 144. No ha cerrado en este punto desde que "todo comenzó". El gráfico muestra la brecha entre el JPY y el SPX.

La verdad que es que no hubo claro catalizador para las correciones de ayer: En las mesas de trading también se sorprendieron, dicen que la primera negociación del año y la primera de septiembre, hay altos niveles de emoción y la liquidez es baja.

La verdad que eso último es cierto, para un día como el de ayer, la Mesa de Trading de Goldman solo tuvo una actividad de 4 sobre 10.

Muchos son los comentarios sobre las caídas, pero pocos son firmes... Se habla de que el cierre del viernes pudo ser artificial y ayer se ajustó, se habla de que los resultados de Nvidia no fueron tan positivos y los operadores reaccionaron ayer a su vuelta de vacaciones, se habla de la mala estacionalidad...

También se habla del dato débil de ISM Manufacturero de ayer, pero la verdad que no aceleró las caídas de los rendimientos, por lo que personalmente creo que el motivo no estuvo ahí.

Vuelve a pasar un poco lo que a principios de agosto, aunque en ese momento fue una reacción exagerada ante hechos claramente más fundamentados... Salvando las distancias, volvimos a ver un rebote fuerte de la volatilidad... VIX por encima de 20 y VVIX casi en 130.

Así lo expone McElligott de Nomura:

La extraña acción del mercado de ayer fue principalmente un "evento de cobertura" relacionado con las opciones del VIX, afectando más la volatilidad de la volatilidad (VVIX) que el propio VIX o las acciones.

Específicamente, como señala Simon White, estratega macro de Bloomberg, los cortos que se habían acumulado en el VIX parecen haber sido cubiertos el martes, ya que los datos del ISM manufacturero reavivaron la narrativa de un aterrizaje brusco.

Los "Tres Jinetes del Crecimiento" de 1) Rendimientos de los Bonos del Tesoro de EE. UU., 2) Petróleo Crudo y 3) Dólar Estadounidense, nuevamente cayendo al unísono.

Lectura de titulares “estagflacionaria” a partir de los componentes del ISM manufacturero de EE. UU. ("Nuevas Órdenes" y "Producción" a la baja, "Empleo" ligeramente al alza pero aún en contracción, mientras que los "Precios" imprimieron al alza), mientras que “Órdenes a Inventarios” (también conocido como “Ratio Pedido-Factura”) alcanzó nuevos mínimos desde enero de 2023.

A partir de aquí, soportes y reestructura

Rubner, el principal seguidor de flujos de Goldman Sachs: "Soy bajista en las acciones estadounidenses a partir del 16 de septiembre"

Sin embargo, como vimos ayer, estamos empezando a ver que esta tesis empieza a ser negociada previamente por los participantes del mercado a medida que entramos en septiembre.

Vemos que los clientes se adelantan a los factores técnicos negativos del mercado antes que esperar a mediados de mes. Una corrección del mercado puede empezar a cobrar impulso si las nóminas son débiles el viernes.

Veamos algunos datos importantes:

Estamos entrando en septiembre con una longitud sistemática local totalmente recuperada, empresas encaminándose hacia un apagón, oferta de fondos de pensiones a fin de trimestre y algunas dinámicas importantes de fin de año en fondos mutuos.

Vamos, lo que ya sabíamos…

Además, Wall Street a nivel mundial comienza el mes con un riesgo/VAR de acciones estadounidenses más alto que durante los últimos seis ciclos electorales.

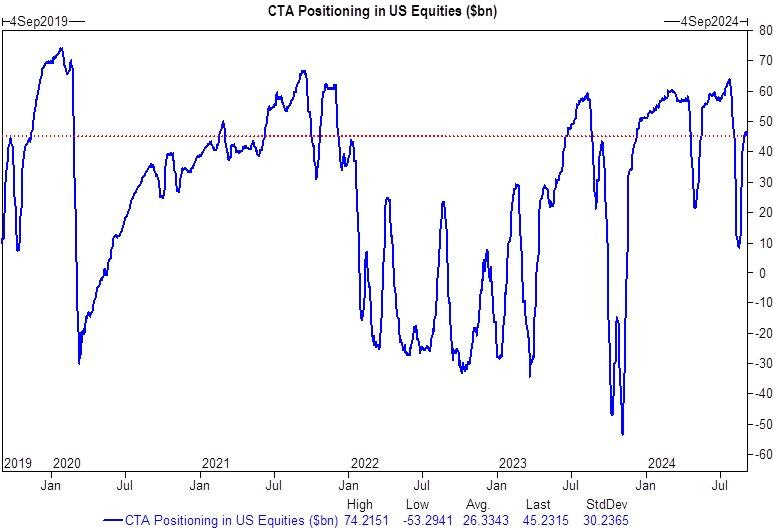

1/ Los fondos sistemáticos (CTA) ya está posicionados.

La exposición sistemática liderada por los CTA ha agregado significativamente la longitud retrospectiva, y nuestra exposición modelada tiene una inclinación asimétrica a la baja durante el próximo mes.

Durante la próxima semana: Ola roja para las acciones estadounidenses.

a. Cinta plana: VENDEDORES: 93 millones de dólares (-3020 millones de dólares en EE. UU.)

b. Cinta ascendente: Compradores +$1.791 mil millones (-$2.97 mil millones fuera de EE. UU.)

c. Baja de la cinta: vendedores: 33.458 millones de dólares (-3.850 millones de dólares fuera de EE. UU.)

NDX - Nivel de umbral de corto plazo de CTA = 19,345 (Estamos por debajo de este nivel)

RTY - Nivel de umbral de corto plazo de CTA = 2150 (Estamos por debajo de este nivel)

Nivel de umbral de corto plazo del SPX - CTA = 5515 (estamos por debajo de este nivel antes de la apertura del mercado)

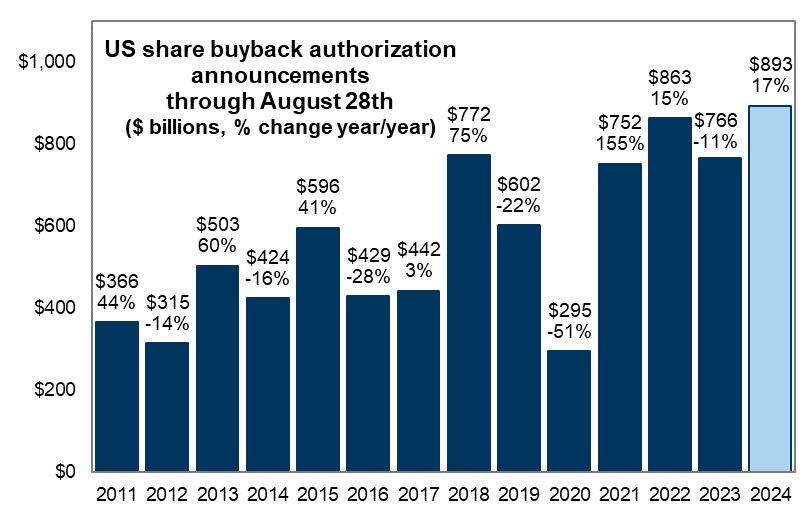

2/ La ventana de recompras a punto de cerrarse

El período de inactividad corporativa de GS comienza el 13 de septiembre.

Las autorizaciones corporativas hasta el momento son las más grandes registradas, con $893 mil millones.

Las empresas estadounidenses han sido las principales compradoras del mercado de valores y esperamos que su demanda caiga un -35% durante el período cerrado. Esta semana es el pico del período abierto para las empresas.

La oferta de recompra corporativa sigue siendo sólida, pero comenzará a disminuir hasta el apagón del 13 de septiembre, cuando el 50 % de las empresas entrarán en apagón. Calculamos una demanda pasiva de aproximadamente 6.620 millones de dólares de este grupo hasta que comience el apagón.

3/ Cada vez mayor incertidumbre electoral

En resumen:

1. La debilidad de septiembre se negocia de forma anticipada.

2. Las elecciones de noviembre se convierten en un evento de compensación para los activos de riesgo.

3. SPX $6K para cerrar 2024.

REFLEXIÓN del DÍA:

No sé lo que puede hacer el mercado... Pero si lo de ayer pilló de sorpresa a alguno, que considere el rebote del mercado que hoy está ofreciendo para gestionar el riesgo.

Ya sea activar coberturas, limpiar posiciones o simplemente reducir un poco la exposición a renta variable.

Esto no es un canal de señales, no sé lo que puede pasar en el mercado, pero lo que si que se es que el riesgo hay que gestionarlo y si una simple caída de un 2% asusta, es porque algo no se está haciendo correctamente.

Los gráficos destacados de la sesión

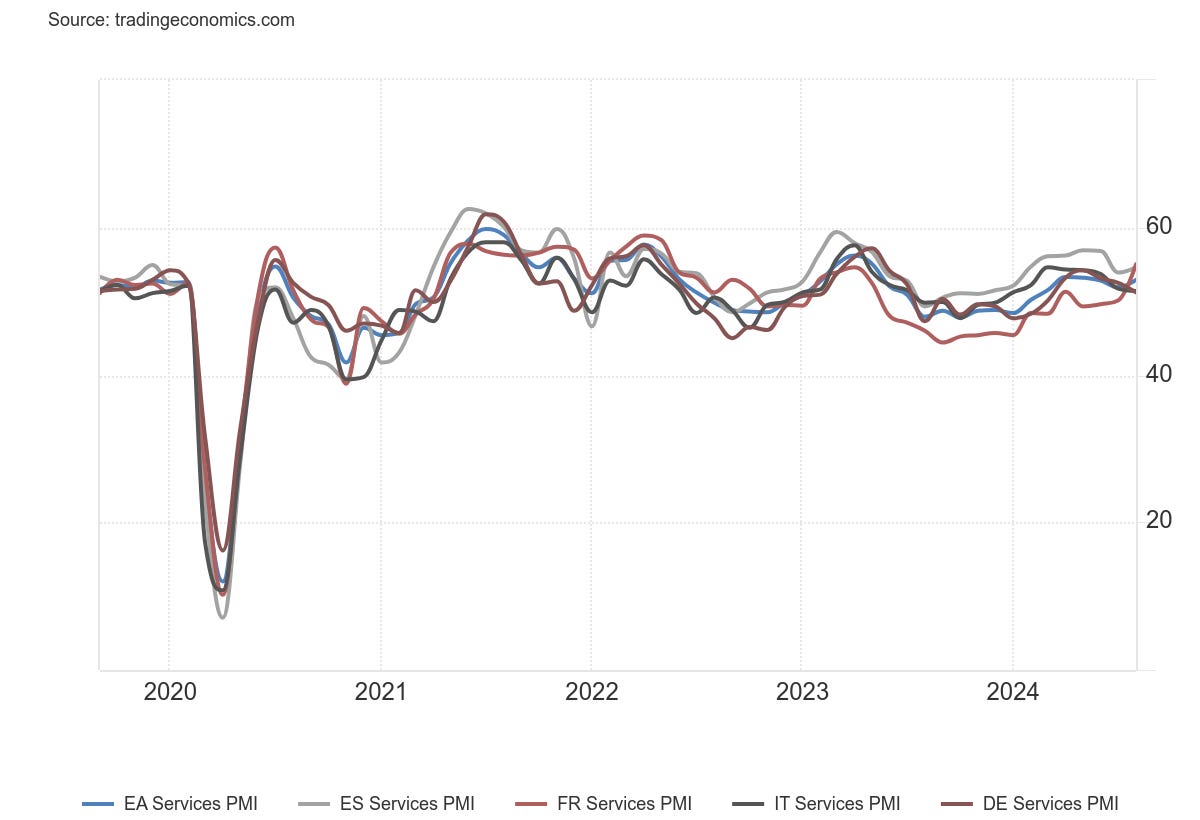

1- PMI de Servicios en Eurozona observan una ligera revisión a la baja, pero las lecturas aún son mejores que las de julio.

La gran pregunta es si este impulso es sostenible. Es posible que las vibras positivas de los Juegos y los Paralímpicos en curso se mantengan en parte durante septiembre, pero esperamos que la desaceleración del crecimiento, que comenzó en mayo, probablemente se reanude en los próximos meses.

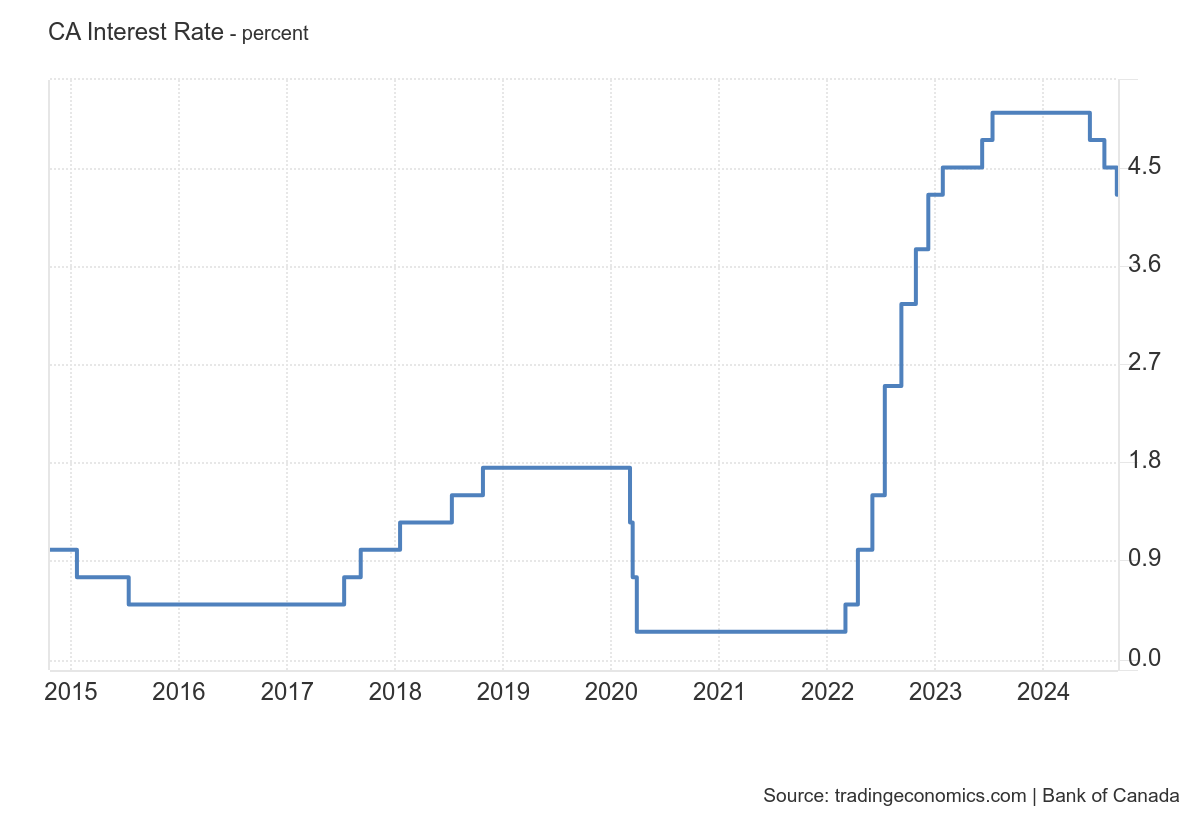

2- El Banco de Canadá ha bajado los tipos de interés oficiales 25 puntos básicos, hasta el 4,25%. Se trata de la tercera bajada consecutiva desde junio. "Si la inflación sigue moderándose en líneas generales en consonancia con nuestras previsiones de julio, es razonable esperar nuevos recortes de nuestro tipo de interés oficial"

3- NVDA ha marcado hoy los niveles más sobrevendidos en mucho tiempo. Hay una línea de tendencia positiva a corto plazo en torno a estos niveles. El valor está muy por debajo de la media de 50 sesiones... y la media de 100 sesiones está en 110 dólares.

Para la semana…

En Esatdos Unidos

🌶️🌶️🌶️ ISM Servicios

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv