In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja en el día de hoy. La debilidad se observó en las pequeñas empresas, mientras las grandes compañías siguen aguantando con fuerza, ya que, excepto Tesla, no han experimentado el rally post-electoral.

SPY ha sido testigo de 9 días consecutivos de entradas (por un total de ~$18 mil millones durante el período). Las pequeñas compañías sufrieron en el día, algo que suele ser normal tras un rally tan desmedido. Sin embargo, el alza de los rendimientos las perjudica, y si se mantiene (mañana el dato de IPC será clave), podría terminar afectándolas más gravemente.

Los rendimientos subieron hoy, intentando recuperarse después del feriado de ayer. El extremo largo se quedó un poco rezagado, con el bono a 10 años subiendo 13 puntos básicos y el bono a 2 años, 9 puntos básicos. Los rendimientos ahora están cerca de los máximos posteriores a las elecciones, con los rendimientos a 10 años alcanzando sus niveles más altos en cinco meses.

El dólar fue otro gran ganador hoy, subiendo más del 5% en las últimas siete semanas hasta alcanzar máximos de dos años. La fortaleza del dólar ha comenzado a golpear al oro, que ahora se encuentra en mínimos de casi dos meses. La correlación inversa entre oro y dólar se ha normalizado después de semanas en las que no se había observado.

Bitcoin rozó los 90,000 dólares, un sorprendente aumento del 30% desde justo antes de las elecciones. Los precios del petróleo crudo se mantuvieron estables hoy, con el WTI alrededor de los 68 dólares, todavía notablemente por debajo de los niveles previos a las elecciones.

El foco…

El ETF de Ark Innovation ha marcado máximos desde abril de 2022

(Se trata de un patrocinio automático de Beehiiv, con el simple hecho de pinchar en él, ayudas enormemente a que este boletín se pueda seguir realizando)

This Smart Home Company Hit $10 Million in Revenue—and It’s Just the Beginning

No, it’s not Ring or Nest—it’s RYSE, the company redefining smart home innovation, and you can invest for just $1.75 per share.

RYSE’s patented SmartShades are transforming how people control their window shades—offering seamless automation without costly replacements. With 10 fully granted patents and a pivotal Amazon court judgment safeguarding their technology, RYSE has established itself as a market leader in an industry projected to grow 23% annually.

This year, RYSE surpassed $10 million in total revenue, expanded to 127 Best Buy locations, and experienced explosive 200% month-over-month growth. With partnerships in progress with major retailers like Lowe’s and Home Depot, they’re set for even bigger milestones, including international expansion and new product launches.

This is your last chance to invest at the current share price before their next stage of growth drives even greater demand.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.29%

🔴 Dow Jones -0.86%

🔴 Nasdaq100 -0.17%

🔴 Russell2000 -1.77%

Otros activos

🔴 WTI -0.35%

🔴 XAU/USD -0.81%

🔴 BTC/USD -0.55%

Europa

🔴 German DAX -2.13%

🔴 Stoxx 600 -1.98%

🔴 France's CAC -2.69%

🔴 Spain's Ibex -1.85%

Asia

🔴 Nikkei 225 -0.40%

🔴 Hang Seng -2.84%

🔴 Nifty 50 -1.07%

Divisas

🟢 DXY +0.48% ≈ 105.613

🔴 EUR/USD -0.25%

🟢 USD/JPY +0.57%

🔴 GBP/USD +-0.94%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja en el día de hoy:

La debilidad se observó en las pequeñas empresas, mientras las grandes compañías siguen aguantando con fuerza, ya que, excepto Tesla, no han experimentado un rally post-electoral tan grande.

SPY ha sido testigo de 9 días consecutivos de entradas (por un total de ~$18 mil millones durante el período).

En el SPX el nivel de los 6000 puntos parece dificil de superar:

Las pequeñas compañías sufrieron en el día, algo que suele ser normal tras un rally tan desmedido.

Sin embargo, el alza de los rendimientos las perjudica, y si se mantiene (mañana el dato de IPC será clave), podría terminar afectándolas más gravemente.

Renta fija

Los rendimientos subieron hoy, intentando recuperarse después del feriado de ayer. El extremo largo se quedó un poco rezagado, con el bono a 10 años subiendo 13 puntos básicos y el bono a 2 años, 9 puntos básicos.

ZeroHedge

Los rendimientos ahora están cerca de los máximos posteriores a las elecciones, con los rendimientos a 10 años alcanzando sus niveles más altos en cinco meses.

Divisas y materias primas

El dólar fue otro gran ganador hoy, subiendo más del 5% en las últimas siete semanas hasta alcanzar máximos de dos años.

La fortaleza del dólar ha comenzado a golpear al oro, que ahora se encuentra en mínimos de casi dos meses. La correlación inversa entre oro y dólar se ha normalizado después de semanas en las que no se había observado.

Bitcoin rozó los 90,000 dólares, un sorprendente aumento del 30% desde justo antes de las elecciones.

Los precios del petróleo crudo se mantuvieron estables hoy, con el WTI alrededor de los 68 dólares, todavía notablemente por debajo de los niveles previos a las elecciones.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Home Depot (HD): Las ganancias y los ingresos superaron las expectativas de los analistas. La orientación de ventas comparables para el año fiscal fue mejor de lo esperado, y el director financiero mencionó que "lo peor de la caída en el mercado inmobiliario probablemente ya ha pasado".

Shopify (SHOP): Los ingresos superaron las expectativas, y la empresa espera que los ingresos crezcan a una tasa anual del 20 al 30%.

Tyson Foods (TSN): La utilidad ajustada por acción (EPS) y los ingresos superaron las expectativas.

Live Nation Entertainment (LYV): La utilidad por acción (EPS) superó las expectativas.

Novavax (NVAX): La guía de ingresos para el año fiscal fue decepcionante.

Honeywell International (HON): Elliott Invest Management ha acumulado una participación superior a los USD 5 mil millones en la empresa y se dice que está presionando para que considere una división.

Upstart Holdings (UPST): Anunció una oferta de USD 425 millones en bonos convertibles senior con vencimiento en 2030.

Amazon (AMZN): Está por lanzar sus nuevos chips de inteligencia artificial mientras busca reducir su dependencia de Nvidia (NVDA), según informa FT.

Micron Technology (MU): Edgewater Research hizo comentarios cautelosos al reducir sus pronósticos de precios de NAND y DRAM, previendo un debilitamiento adicional de las perspectivas de Micron en el primer semestre de 2025.

Airbnb (ABNB): Fue degradada a 'Reducir' desde 'Neutral' por Phillip Securities, citando una valoración alta de la acción.

C.H. Robinson Worldwide (CHRW): Fue mejorada a 'Comprar' desde 'Neutral' por Citi con un precio objetivo de USD 127 (anteriormente 110).

Pfizer (PFE): Está explorando la venta de su unidad de medicamentos hospitalarios y contrató a Goldman Sachs (GS) para asesoría, según Reuters citando fuentes.

Disney (DIS): Se informa que está explorando nuevos candidatos en su búsqueda de un sucesor para Bob Iger, incluidos algunos externos a la empresa, mientras la junta y su nuevo presidente avanzan en un proceso de sucesión observado de cerca, según WSJ.

La baja en Amgen (AMGN) se atribuye a rumores de operadores sobre los resultados de la fase 1 del ensayo AMGN GLP-1. Sin embargo, Jefferies señaló que los datos de la fase 1 de Amgen no son relevantes y considera la debilidad como una oportunidad de compra.

Apple (AAPL): Lanzará un dispositivo inteligente para el hogar impulsado por IA tan pronto como en marzo, preparado para competir con Amazon (AMZN) y Google (GOOGL) en el ámbito de hogares inteligentes, según Bloomberg.

En la sesión europea…

Resumen de sesión

El principal índice de Europa cayó un 2% hasta un mínimo cercano a tres meses el martes, debido a preocupaciones sobre el futuro de las relaciones entre EE. UU. y China, afectando a las acciones con una fuerte exposición a la segunda economía mundial. Además, algunos resultados desalentadores también ejercieron presión sobre el mercado.

El STOXX 600 registró su mayor caída en un solo día desde principios de agosto, tras un aumento del 1% el lunes.

Las acciones europeas han estado bajo presión mientras los inversores evalúan la probabilidad de aumentos arancelarios después de la victoria presidencial de Trump en EE. UU. la semana pasada. Los activos relacionados con China sufrieron a nivel global, ya que se espera que Trump designe al senador estadounidense Marco Rubio como secretario de Estado, quien ha abogado por una política exterior más firme hacia los adversarios geopolíticos de EE. UU., incluida China.

"Conforme forma sus equipos y los nombres salen a la luz, el mercado está empezando a darse cuenta de lo que podría venir", comentó Fiona Cincotta, analista sénior de City Index. "La posición económica de China es bastante frágil, y si se imponen aranceles altos mientras ya está débil, eso afectará sus importaciones y, naturalmente, a Europa".

El sector de recursos básicos (.SXPP) cayó un 3.7% debido a la bajada de precios de la mayoría de los metales, con la minera polaca KGHM retrocediendo un 9.2%, siendo una de las más afectadas en el STOXX 600. El sector de bienes personales y del hogar (.SXQP), que incluye a grandes firmas de lujo expuestas a China, cayó un 2.4%, mientras que el índice más amplio de lujo (.STXLUXP) también bajó casi un 4%.

Sin embargo, el sector tecnológico (.SX8P) se mantuvo estable a pesar de las pérdidas profundas en otros sectores, impulsado por un aumento del 4% en Temenos tras el anuncio de un plan estratégico de crecimiento a cuatro años de la empresa suiza de software bancario.

Mientras tanto, la inflación en Alemania subió al 2.4% en octubre, confirmando la lectura preliminar, con un ánimo inversor sombrío este mes debido a la victoria de Trump y la caída del gobierno en Berlín.

Se esperan los datos de inflación de EE. UU. y las actas de la última reunión de política del Banco Central Europeo más adelante en la semana.

Algunos comentarios de acciones

El grupo alemán Bayer cayó un 14.5% tras advertir que los mercados agrícolas débiles podrían afectar aún más sus ganancias el próximo año.

Brenntag, distribuidora alemana de productos químicos, bajó un 5% después de que sus ganancias del tercer trimestre no alcanzaran las expectativas, lo que arrastró al sector químico (.SX4P) un 3% a la baja.

Mediobanca en Italia cayó un 8.2% tras reducir su pronóstico de ingresos netos por intereses para el año completo.

Convatec Group subió un 22% después de elevar su previsión de crecimiento orgánico de ventas para el año fiscal 2024.

Infineon cambió de rumbo para subir un 4% tras caer inicialmente, ya que la fabricante alemana de chips proyectó ingresos más bajos en 2025 debido a una débil demanda en sus mercados finales, excluyendo la IA.

En la sesión asíatica…

Las acciones asiáticas cayeron, afectadas por las caídas en China y en grandes empresas tecnológicas en medio de crecientes incertidumbres geopolíticas. El índice MSCI Asia Pacific descendió hasta un 1.3%, con las fabricantes de chips TSMC y Samsung entre los principales lastres. Las empresas chinas de internet Tencent y Alibaba también se desplomaron antes de sus informes de ganancias previstos para esta semana.

Las acciones chinas bajaron a medida que los temores de un empeoramiento en las relaciones entre China y EE. UU. socavaron aún más la confianza de los inversores, después de estímulos fiscales decepcionantes y datos económicos débiles que afectaron el sentimiento. Los informes de que el presidente electo Donald Trump está a punto de seleccionar a dos personas con antecedentes de críticas severas hacia China para puestos clave en su nueva administración aumentaron las preocupaciones de los inversores.

Eventos relevantes de la jornada

Datos sobre el mercado

Trump aun no ha logrado la “barrida roja”:

No está muy lejos de ello… Y tanto los gestores como el mercado, lo saben:

En primer lugar… El año 2024 estaba siendo espectacular y más aun con la victoria de Trump:

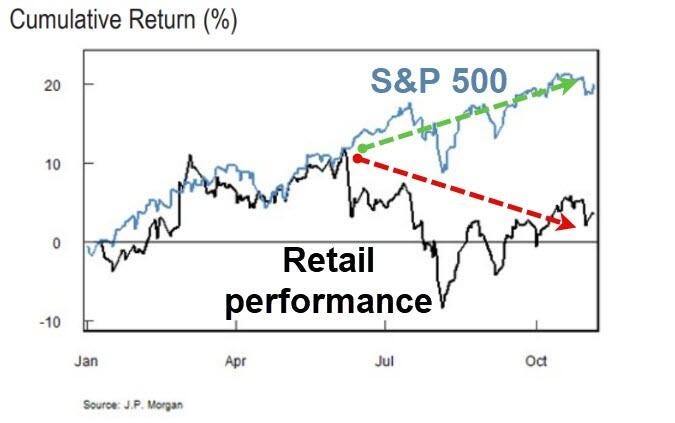

Los inversores familiares han subido solo un 3,7% en el año , el peor desempeño del grupo en cualquier año en que el índice registró un rendimiento de dos dígitos, según muestran los datos del banco que se remontan a 2015.

Dice Bloomberg: Los traders aficionados se equivocaron en varias cosas.

En primer lugar, se inclinaron fuertemente hacia las acciones meme a expensas de empresas financieras y tecnológicas de las que no poseían lo suficiente en relación con las ponderaciones de los grupos en el S&P 500.

Las empresas financieras han sido las que más han ganado en el S&P 500 en el segundo semestre.

Luego, a principios de agosto redujeron su exposición a las grandes empresas tecnológicas Nvidia y Tesla, solo para ver cómo sus acciones ganaban al menos un 47% desde entonces.

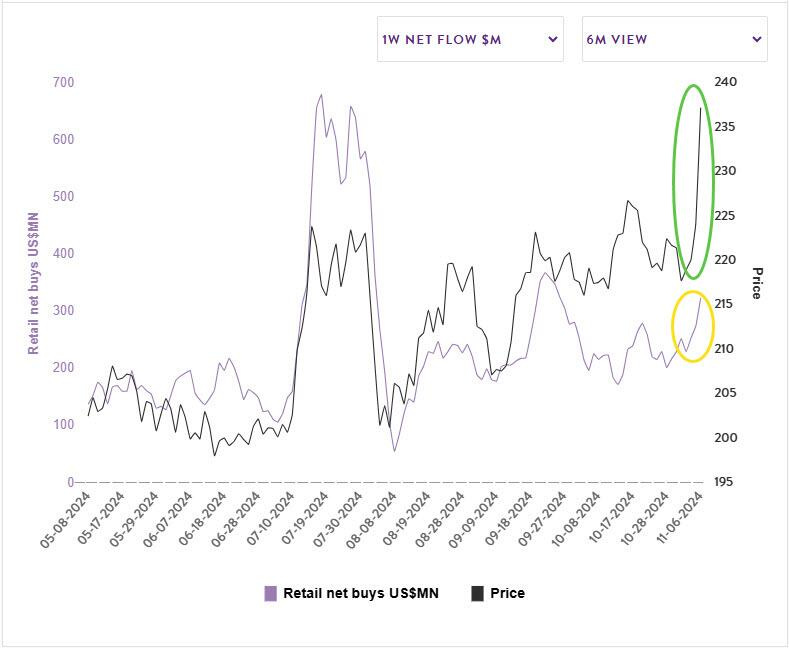

Pero todavía no están persiguiendo... Según Vanda Research, los minoristas aun no están persiguiendo este movimiento… Por tanto, con margen de posicionamiento, si el impulso en las empresas de pequeña capitalización persiste, se espera que los traders minoristas comiencen a perseguir la acción del precio de manera más agresiva a partir de ahora:

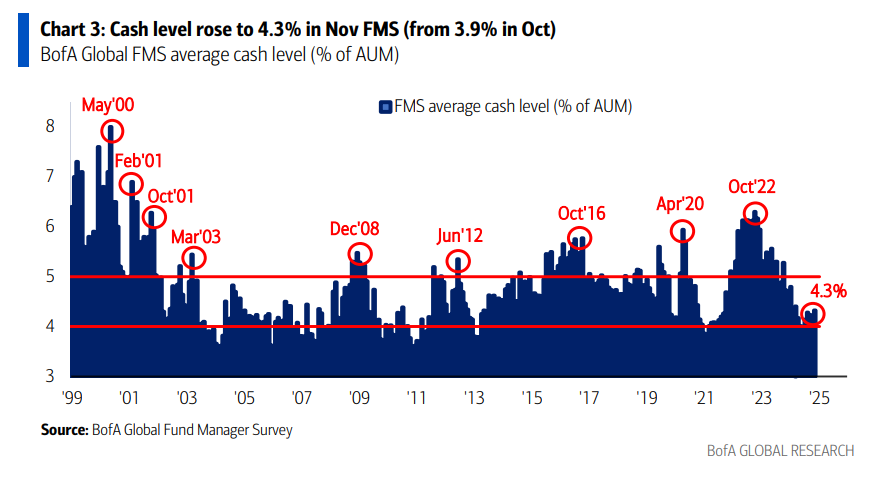

El nivel de efectivo en la Encuesta Global de BofA para noviembre subió a 4.3% desde el 3.9%. Para el 22% de los encuestados globales que completaron la encuesta después de conocerse los resultados de las elecciones en EE.UU., el nivel promedio de efectivo fue de 4.0%.

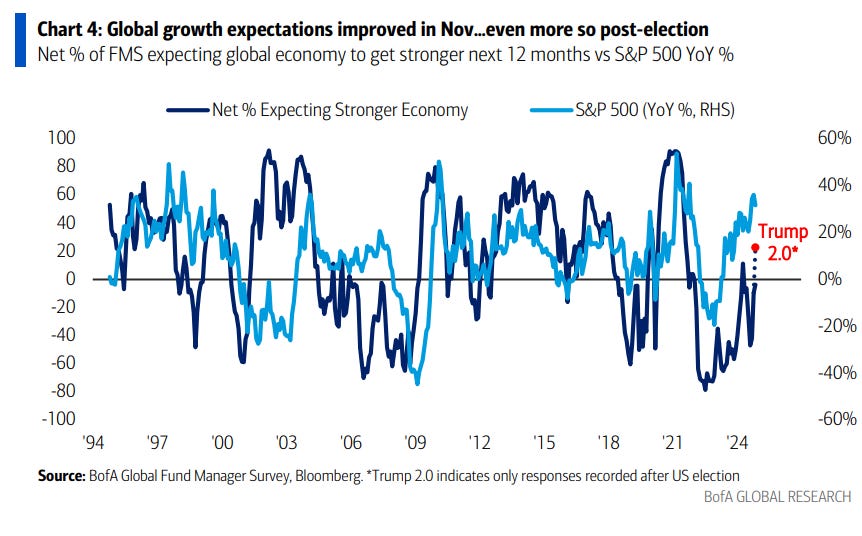

En la encuesta completa de noviembre, las expectativas de crecimiento global mejoraron con un 4% neto esperando una economía más débil (mejorando desde un -10% neto en octubre).

Los resultados posteriores a la victoria de Trump muestran que un 23% neto espera una economía global más fuerte, el nivel de optimismo más alto desde agosto de 2021.

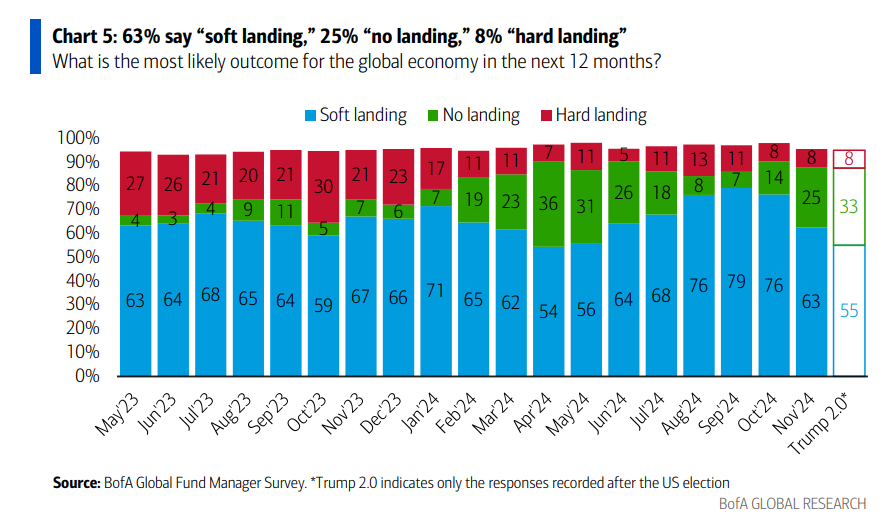

Sobre los aterrizajes… La probabilidad que los inversores de la Encuesta Global de BofA asignan a un “aterrizaje suave” retrocedió al 63% desde el 76%, mientras que la probabilidad de un “no aterrizaje” aumentó al 25% desde el 14%. La probabilidad de un “aterrizaje brusco” se mantuvo sin cambios en el 8%.

La encuesta posterior a las elecciones muestra una probabilidad de “aterrizaje suave” más baja, del 55%, y una probabilidad de “no aterrizaje” más alta, del 33%.

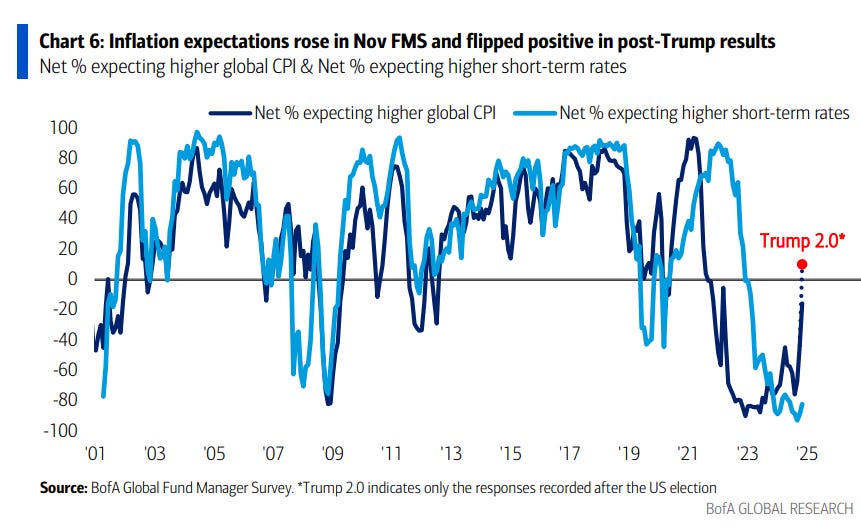

Las expectativas de inflación para el mes completo de noviembre aumentaron a un -16% neto desde el -44% en octubre, el nivel más alto desde marzo de 2022. Las expectativas de tasas de interés a corto plazo más bajas también retrocedieron al 82% neto (desde el 89% neto en octubre).

Los resultados posteriores a las elecciones muestran un 10% neto que espera una inflación más alta (el nivel más alto desde julio de 2021) y un 73% neto que espera tasas de interés a corto plazo más bajas (el nivel más bajo desde octubre de 2023).

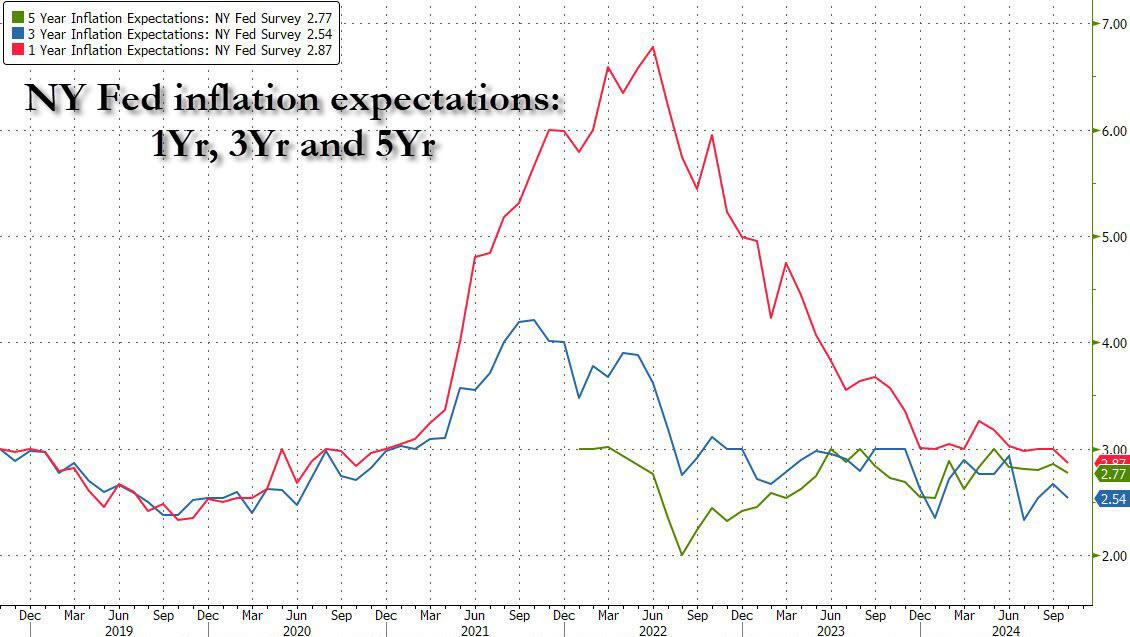

Las expectativas de inflación de la Fed de NY un año bajaron del 3,0% al 2,87%, el nivel más bajo desde octubre de 2020; las expectativas de inflación a tres años bajaron 0,2 puntos porcentuales hasta el 2,5%, y las expectativas de inflación a cinco años bajaron 0,1 puntos porcentuales hasta el 2,8%.

La medida de desacuerdo entre los encuestados (la diferencia entre el percentil 75 y el 25 de las expectativas de inflación) disminuyó en los tres horizontes, mientras que la incertidumbre inflacionaria mediana disminuyó en los horizontes de tres y cinco años.

En los próximos cinco años, los consumidores con menores ingresos y menos educación fueron los más proclives a ver una caída de la inflación a largo plazo (lo que sugiere que los consumidores con educación superior son conscientes de que los precios van a subir). Entre los encuestados con educación secundaria o inferior, la tasa esperada a cinco años vista bajó al 2,4%, desde el 2,9% en septiembre. La caída fue aún más pronunciada para los consumidores con ingresos inferiores a 50.000 dólares, que bajaron al 2,1% desde el 2,7%.

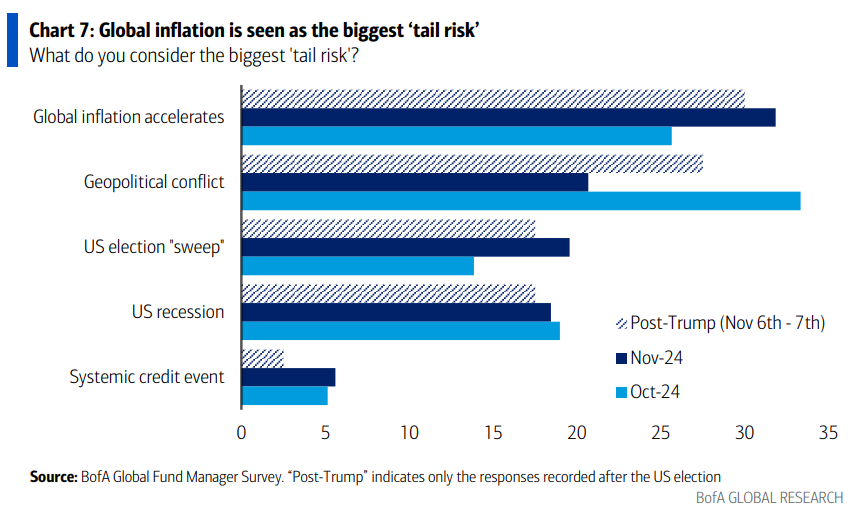

Sobre los riesgos extremos… El 32% de los inversores de la Encuesta Global de BofA en noviembre considera la inflación más alta como el mayor “riesgo extremo” (subiendo desde el 26% en octubre). Las preocupaciones sobre conflictos geopolíticos ocuparon el segundo lugar este mes, con un 21% (bajando desde el 33% el mes pasado).

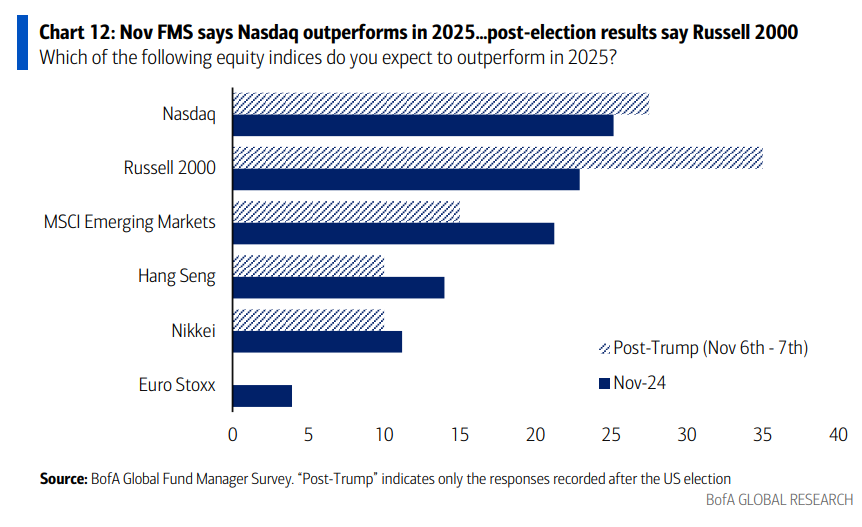

Al preguntar qué índices de acciones esperan que tengan mejor desempeño en 2025…

La Encuesta Global de BofA de noviembre espera que el Nasdaq (25%) sea el índice con mejor desempeño en 2025, seguido por el Russell 2000 (23%) y el MSCI de Mercados Emergentes (21%).

Los encuestados posteriores a las elecciones, por otro lado, esperan que el Russell 2000 (35%) sea el de mejor desempeño, seguido por el Nasdaq (28%) y el MSCI de Mercados Emergentes (15%).

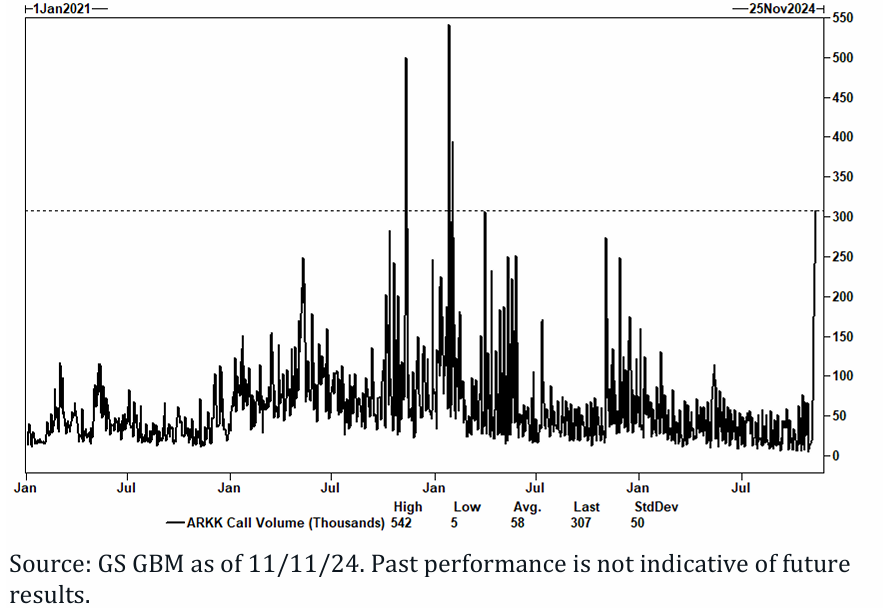

El famoso ETF $ARKK (ARK Innovation) rompió ayer la base que lleva formando desde abril de 2022. Sus principales posiciones son:

Tesla (15.24%)

Coinbase (10.27%)

ROKU (9.23%)

Roblox (6.30%)

Palantir (5.10%)

La semana pasada $ARKK vio más de 300,000 calls negociadas (frente al promedio de 20 días de 40,000)

Compañías muy beneficiadas en este momento y por el ciclo futuro… El principal riesgo es claro: Tipos altos por más tiempo = Tasas por encima del 4% por más tiempo.

Previo al IPC

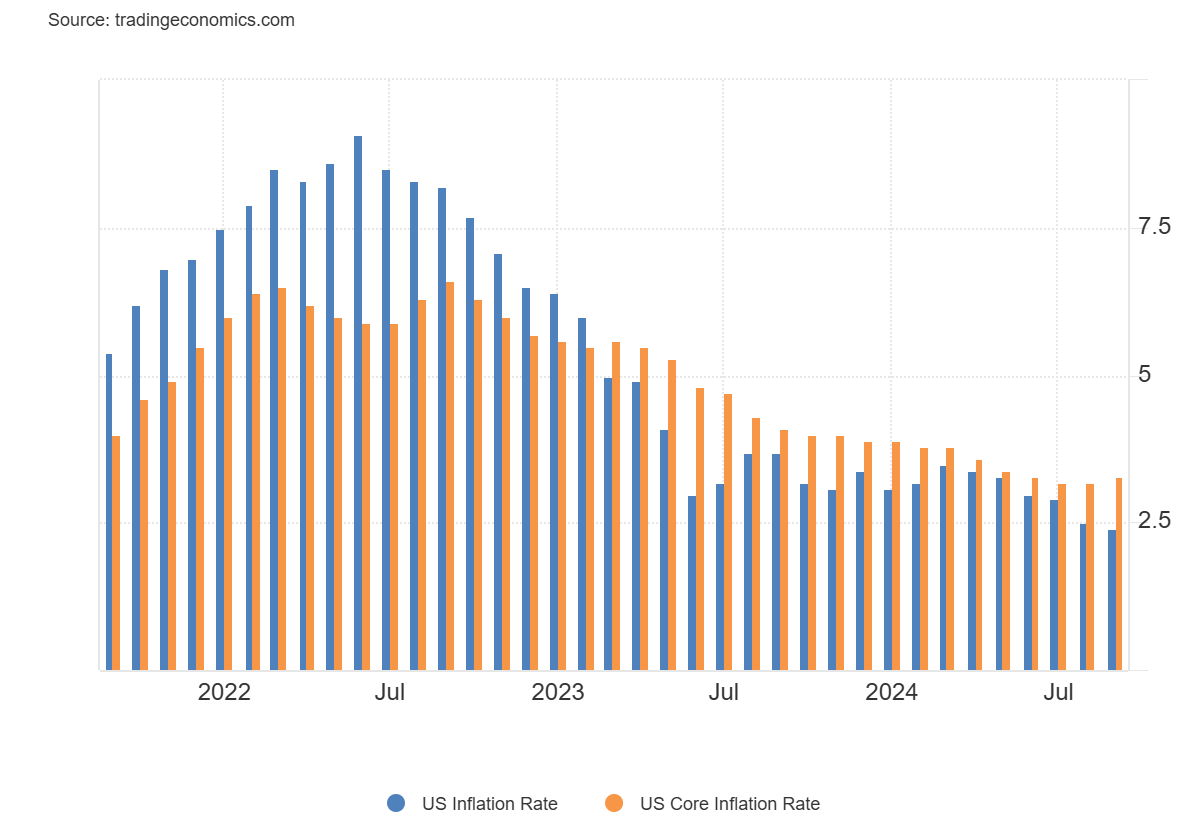

Para mañana se espera un dato de IPC de 0.2% en el dato general y 0.3% en el subyacente… Lo que dejaría los datos interanuales en el 2.6% y 3.3% respectivamente. Eso supondría un aumento desde el 2.4% y 3.3% del mes pasado:

La tendencia es positiva… Y se están comparando con datos del 3.2% y 4% en octubre de 2024:

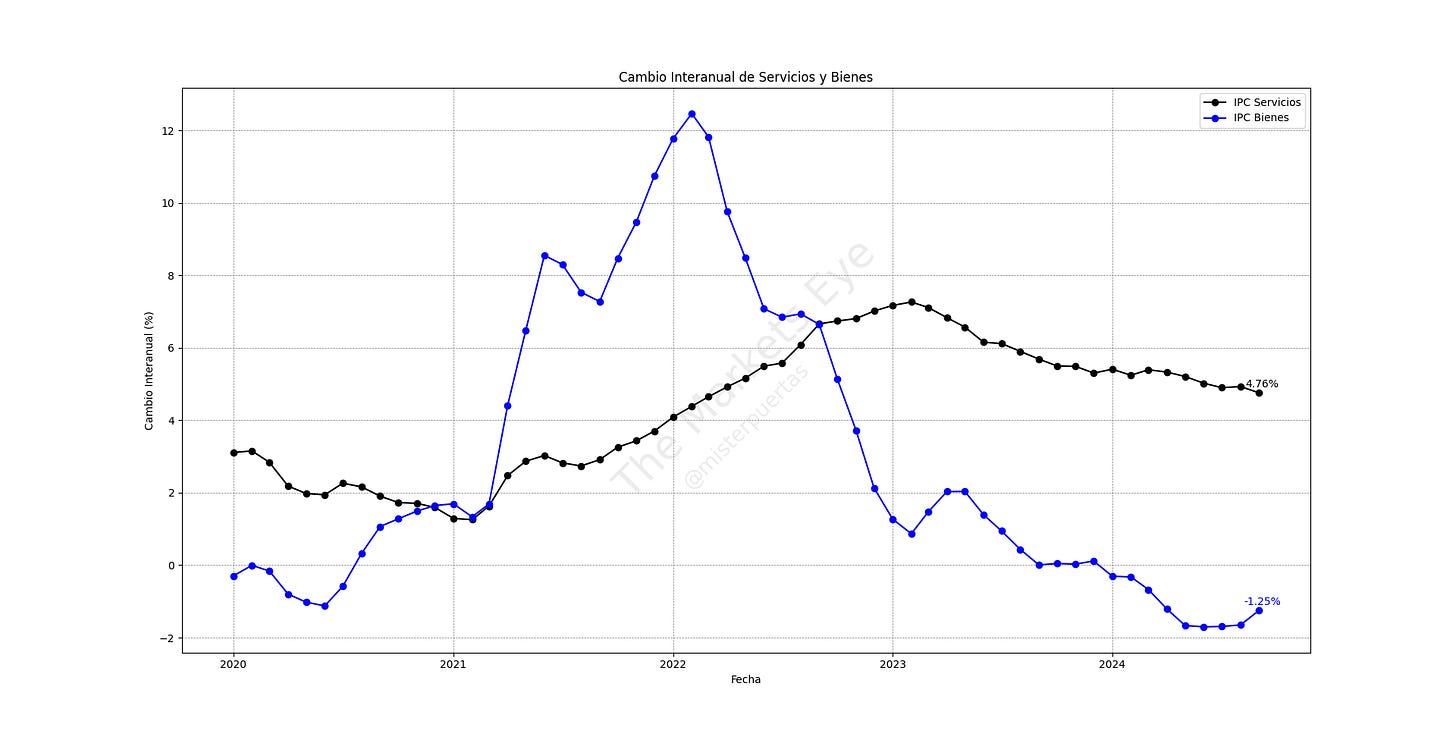

Un dato, como ya sabemos, no cambia la tendencia… La inflación de los servicios se mantiene elevada… Y es el gran problema… A medida que la deflación de los bienes, sa vuelve positiva.

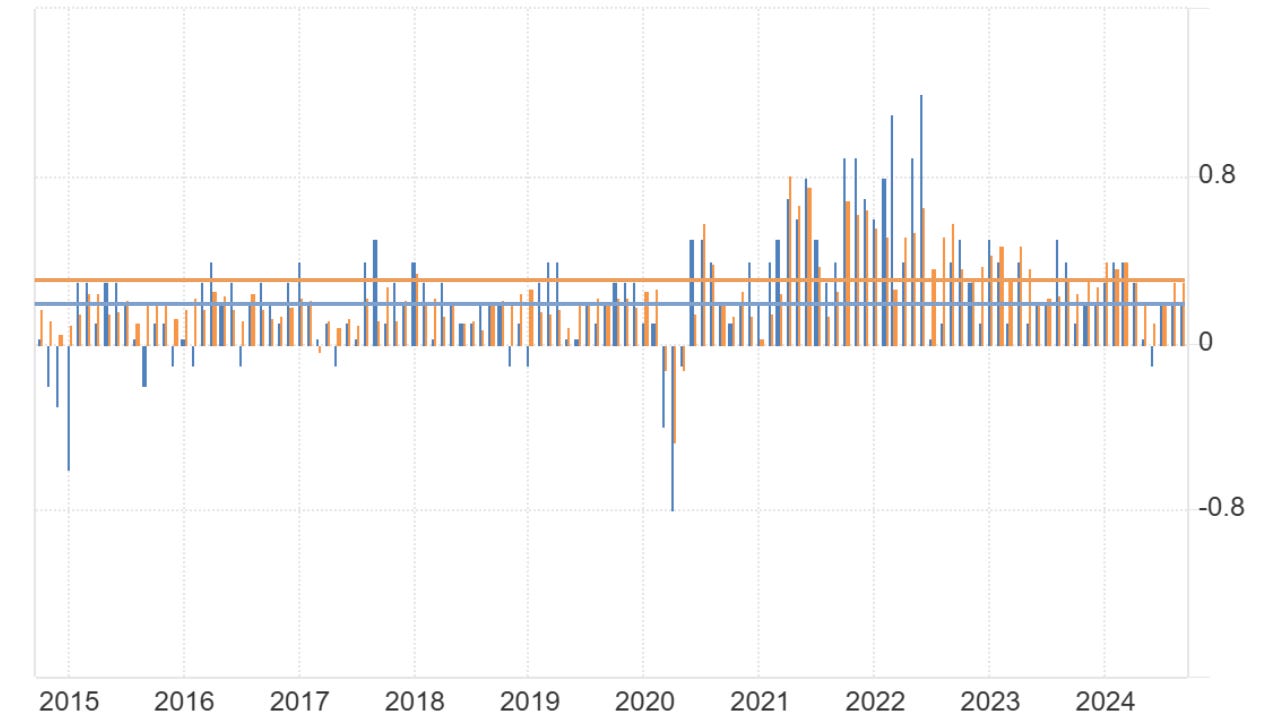

El objetivo… No es que los precios se desplomen y se logre el objetivo cuanto antes… Ya que eso provocaría una recesión y fue el gran riesgo en julio y agosto… El objetivo es que el crecimiento mensual, sea cada vez más similar a un crecimiento acorde al objetivo, es decir, entre el +0.15% y el +0.20%:

Pronóstico de Goldman:

Esperamos un aumento del 0.31% en el IPC subyacente de octubre (vs. 0.3% del consenso), lo que corresponde a una tasa interanual del 3.30% (vs. 3.3% del consenso). Prevemos un aumento del 0.19% en el IPC general de octubre (vs. 0.2% del consenso), reflejando un aumento del 0.2% en los precios de los alimentos, pero una caída del 1.3% en los precios de la energía. Nuestra previsión es consistente con un incremento del 0.24% en los servicios del IPC subyacente, excluyendo alquiler y renta equivalente de propietarios, y un aumento del 0.24% en el PCE subyacente de octubre.

Nuestra previsión para el IPC subyacente de octubre está aproximadamente en línea con el ritmo de las lecturas de agosto y septiembre, pero por encima del promedio de +0.14% de las tres lecturas anteriores. Esas lecturas más suaves fueron favorecidas por grandes disminuciones en el componente de tarifas aéreas (que disminuyó un 3.4% en promedio) y en el de autos usados, que cayó un 1.1% en promedio. En octubre, esperamos aumentos en las tarifas aéreas (+1.0%) —reflejando un impulso modesto por la estacionalidad residual y fuertes tendencias de precios— y en los precios de autos usados (+2.5%) debido a una recuperación en los precios de subasta.

Destacamos dos tendencias clave adicionales a nivel de componentes que esperamos ver en el informe de este mes. Primero, prevemos otro aumento firme en los precios del seguro de automóvil, reflejando incrementos continuos, aunque desacelerados, en las primas. Segundo, esperamos que el componente de seguro de salud se mantenga aproximadamente estable este mes, ya que la BLS incorpora datos actualizados sobre primas de seguro.

De cara al futuro, esperamos una inflación mensual del IPC subyacente de alrededor del 0.2% para el resto del año. Vemos una mayor desinflación en camino durante el próximo año debido al reequilibrio en los mercados de automóviles, alquiler de vivienda y laboral, aunque prevemos compensaciones debido a una inflación de ajuste en el seguro de automóvil. Pronosticamos una inflación interanual del IPC subyacente del 3.1% y una inflación subyacente del PCE del 2.7% en diciembre de 2024.

El presidente de la Fed de Minneapolis, Kashkari, dijo que sigue sorprendido por la resistencia del crecimiento en Estados Unidos. El mercado laboral es sólido y el consumo sigue resistiendo. En cuanto a la inflación, puede tardar uno o dos años en volver al objetivo del 2%.

Dijo que si la inflación sorprende al alza, la Fed podría hacer una pausa en diciembre. El mercado en estos momentos solo descuenta 7pb de bajada:

Mientras que los rendimientos a más largo plazo siguen al alza, alcanzando niveles muy restrictivos:

Para la semana…

Estados Unidos

🌶️🌶️🌶️ Inflación (miércoles): Se espera un crecimiento intermensual del 0.2% y del 0.3% para el dato subyacente, lo que situaría a los datos interanuales en el 2.6% y 3.3% respectivamente.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv