Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall Street cerró con caídas generalizadas, aunque los índices lograron mantenerse por encima de importantes soportes:

A pesar de perder un soporte clave de manera intradía, el S&P 500 logró cerrar por encima de este nivel. La jornada fue bastante débil en términos generales, aunque hubo un impulso moderado durante la sesión, liderado por las llamadas "siete magníficas". Nvidia se vio beneficiada al negar una noticia sobre una citación el martes, y Tesla recibió un impulso gracias a noticias positivas relacionadas con su proyecto de robotaxi.

Los datos macroeconómicos del día fueron débiles en cuanto al empleo, pero sólidos en el sector de servicios, aunque no brillantes. Además, se dieron advertencias sobre el comportamiento del consumidor, especialmente en los percentiles más bajos de ingresos. Según la mesa de operaciones de Goldman Sachs, el mercado parece estar en modo de "esperar y ver" antes del informe crítico de nóminas que se publicará mañana, después de un comienzo de semana agitado. Como señala el banco: "Parece que el foco permanece en los datos macroeconómicos después del mejor número del ISM de servicios esta mañana, con toneladas de preguntas sobre el NFP de mañana".

Lo que ocurra mañana podría ser determinante, ya que el mercado está volviendo a descontar (como lo hizo a inicios de agosto) que la Fed podría estar rezagada. Los rendimientos cayeron en toda la curva hoy, llegando incluso a la inversión momentánea de la curva de tipos a 10-2 años.

El dólar cayó por segundo día consecutivo, lo que benefició al oro, que subió un 0,7%. El WTI se movió debido a constantes noticias sobre aumentos y retrasos en la producción un día más. Por último, el Bitcoin hoy cayó de manera más contundente hasta el nivel de 56.000 dólares.

El foco…

La curva de tipos americana 2-10 años se ha desinvertido por perimera vez en 26 meses:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.30%

🔴 Dow Jones -0.54%

🟢 Nasdaq100 +0.05%

🔴 Russell2000 -0.61%

Otros activos

🔴 WTI -0.05%

🟢 XAU/USD +0.85%

🔴 BTC/USD -3.31%

Europa

🔴 German DAX -0.08%

🔴 Stoxx 600 -0.54%

🔴 France's CAC -0.92%

🟢 Spain's Ibex +0.53%

Asia

🔴 Nikkei 225 -1.05%

🔴 Hang Seng -0.07%

🔴 Nifty 50 -0.21%

Divisas

🔴 DXY -0.14% ≈ 100.745

🟢 EUR/USD +0.25%

🔴 USD/JPY -0.20%

🟢 GBP/USD +0.25%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró con caídas generalizadas, aunque los índices lograron mantenerse por encima de importantes soportes.

A pesar de perder un soporte clave de manera intradía, el S&P 500 logró cerrar por encima de este nivel.

La jornada fue bastante débil en términos generales, aunque hubo un impulso moderado durante la sesión, liderado por las llamadas "siete magníficas". Nvidia se vio beneficiada al negar una noticia sobre una citación el martes, y Tesla recibió un impulso gracias a noticias positivas relacionadas con su proyecto de robotaxi.

Los datos macroeconómicos del día fueron débiles en cuanto al empleo, pero sólidos en el sector de servicios, aunque no brillantes. Además, se dieron advertencias sobre el comportamiento del consumidor, especialmente en los percentiles más bajos de ingresos.

Sin duda un punto positivo fue le ligero retroceso registrado tanto en el VIX como en el VVIX:

ZeroHedge

Según la mesa de operaciones de Goldman Sachs, el mercado parece estar en modo de "esperar y ver" antes del informe crítico de nóminas que se publicará mañana, después de un comienzo de semana agitado. Como señala el banco: "Parece que el foco permanece en los datos macroeconómicos después del mejor número del ISM de servicios esta mañana, con toneladas de preguntas sobre el NFP de mañana".

Renta fija

Lo que ocurra mañana podría ser determinante, ya que el mercado está volviendo a descontar (como lo hizo a inicios de agosto) que la Fed podría estar rezagada. Los rendimientos cayeron en toda la curva hoy, llegando incluso a la inversión momentánea de la curva de tipos a 10-2 años.

Divisas y materias primas

El dólar cayó por segundo día consecutivo, lo que benefició al oro, que subió casi hasta máximos.

El WTI se movió debido a constantes noticias sobre aumentos y retrasos en la producción un día más.

Por último, el Bitcoin hoy cayó de manera más contundente hasta el nivel de 56.000 dólares.

(Todos los gráficos se realizan con TradingView. Obten 15$ de descuento en tu membresía desde este enlace)

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Verint Systems (VRNT): No alcanzó las expectativas de beneficio y de ingresos del segundo trimestre, con una perspectiva decepcionante para el año fiscal 2025.

C3.ai (AI): Superó las expectativas de beneficios del primer trimestre, aunque los operadores atribuyen la caída del valor a la falta de una actualización de la guía.

Hewlett Packard Enterprise (HPE): Reportó resultados superiores en ingresos y beneficios, aunque el margen bruto y la perspectiva de flujo de caja libre del año fiscal no cumplieron con el consenso de Wall Street.

JetBlue Airways (JBLU): La perspectiva de ingresos del tercer trimestre fue mejor de lo esperado.

Copart (CPRT): Los beneficios por acción no cumplieron las expectativas.

Nvidia (NVDA): Negó haber recibido una citación antimonopolio del Departamento de Justicia (DoJ).

Verizon (VZ): Adquirirá Frontier Communications (FYBR, -10%) por 20.000 millones de USD, a 38,5 USD por acción, en efectivo.

Tesla (TSLA): Lanzará su producto de asistencia al conductor Full Self Driving en Europa y China a principios del próximo año.

XPO (XPO): Reportó preliminarmente un tonelaje de carga parcial 4,6% menor en agosto en comparación con el año anterior, reconociendo una demanda débil.

StoneCo (STNE): Fue degradada por Morgan Stanley, advirtiendo de una posible caída en el negocio de pagos debido a la creciente saturación del mercado.

Napco Security Technologies (NSSC): Fuzzy Panda Research revela una posición corta en la acción.

Paramount (PARA): Larry Ellison controlará Paramount tras el acuerdo, según Bloomberg.

Vestis (VSTS): Elis ha hecho una oferta para comprar Vestis, según fuentes citadas por Reuters.

Smartsheet (SMAR): Un consorcio de inversores, que incluye a Vista Equity y Blackstone (BX), está en conversaciones para adquirir

Smartsheet, según fuentes citadas por Reuters.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el jueves debido a que datos económicos mixtos aumentaron las preocupaciones sobre el crecimiento global y compensaron las ganancias en sectores sensibles a las tasas de interés, con el CAC 40 de Francia liderando las caídas nacionales.

El índice paneuropeo STOXX 600 cayó un 0,5%, con sectores como salud, productos químicos y bienes personales cayendo más del 1%.

Las preocupaciones económicas continuaron afectando el sentimiento del mercado. Los pedidos industriales en Alemania aumentaron más de lo esperado en julio, pero las ventas minoristas en la zona euro disminuyeron en términos anuales. Esto, combinado con algunos signos de debilitamiento en el mercado laboral de EE. UU., mantuvo a los inversores cautelosos antes de los datos clave de nóminas no agrícolas de EE. UU. del viernes.

"Los pedidos industriales fueron una buena noticia para Alemania, pero todos están centrados en los datos de empleo de EE. UU. La tensión en el mercado está aumentando de cara al informe de empleo de EE. UU. de mañana, por lo que vemos una continua venta masiva en los mercados de acciones de EE. UU. y Europa."

El índice de referencia de Francia cayó un 0,9%, su tercera pérdida consecutiva, ya que las preocupaciones sobre una desaceleración en China, un importante consumidor, afectaron a las acciones de lujo.

El índice de acciones de lujo cayó más del 3%, con LVMH y Hermès International cayendo un 3,6% y un 6,4%, respectivamente.

La elección de Michel Barnier, exnegociador del Brexit de la UE, como primer ministro de Francia ayudó a elevar algunas acciones bancarias y bonos gubernamentales, con la esperanza de calmar la agitación política del país desde que el presidente Emmanuel Macron convocó elecciones anticipadas en junio. Ozkardeskaya comentó: "Tener un primer ministro es una buena señal y calmará los nervios en el mercado, pero este período de incertidumbre política ha dañado el apetito de los inversores por Francia."

El índice de referencia DAX de Alemania se mantuvo plano. El Instituto Ifo del país dijo que es probable que la economía se estanque este año, en contraste con las previsiones anteriores de un crecimiento del 0,4%.

Los sectores de servicios públicos e inmobiliarios, sensibles a las tasas de interés, fueron los que más ganaron, ambos subiendo más del 1%, ya que los inversores continúan esperando recortes de tasas este mes tanto del Banco Central Europeo como de la Reserva Federal. Economistas encuestados por Reuters esperan que el BCE reduzca su tasa de depósito en 25 puntos básicos el 12 de septiembre y nuevamente en diciembre.

Algunos comentarios de acciones

Airbus SE cayó un 1,4% después de que el regulador de seguridad aérea de Europa dijera que pediría inspecciones a al menos parte de su flota de A350 tras fallar una parte del motor durante un vuelo de Cathay Pacific.

Vistry se disparó un 8,5% después de que el constructor de viviendas británico dijera que recompraría acciones por valor de 130 millones de libras tras un aumento del 7% en las ganancias semestrales.

Las acciones tecnológicas cayeron en general, extendiendo su deslizamiento de la sesión anterior, con ASML Holdings cayendo un 2,2%, siguiendo la debilidad en las acciones de semiconductores de EE. UU.

En la sesión asíatica…

Las acciones asiáticas borraron la mayoría de sus ganancias después de las caídas en Hong Kong y Japón, incluso cuando las acciones clave de fabricantes de chips se recuperaron de una venta masiva del miércoles provocada por preocupaciones de que el rally de la inteligencia artificial está sobrecalentándose.

El índice MSCI Asia Pacific subió un 0,1%, con TSMC y SK Hynix, proveedores de Nvidia, entre los mayores impulsos. El índice había subido hasta un 0,8% al principio de la sesión antes de revertir el avance.

El índice Taiex de Taiwán añadió un 0,5%, mientras que las acciones japonesas cayeron a medida que el yen se fortalecía.

Las acciones asiáticas están "viendo flujos que salen de Japón hacia otros mercados, ya que los datos de salarios calientes aumentan la probabilidad de un mayor endurecimiento por parte del Banco de Japón," comentó Matthew Haupt, gestor de cartera en Wilson Asset Management. Una mayor divergencia entre la Reserva Federal (Fed) y el Banco de Japón (BOJ) podría provocar "más volatilidad," añadió.

Eventos relevantes de la jornada

Datos de empleo estadounidenses

Empleo ADP

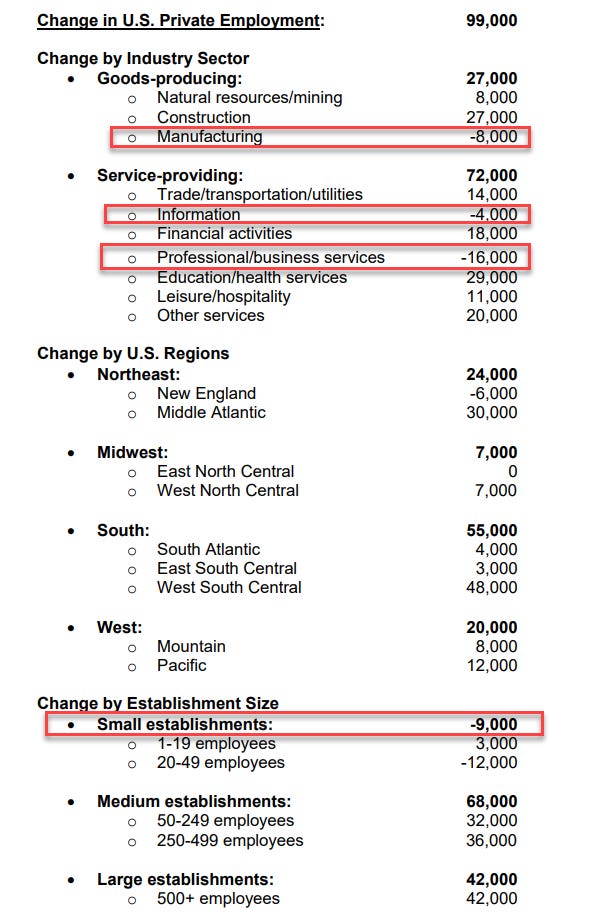

Las empresas privadas en EE. UU. añadieron 99.000 trabajadores a sus nóminas en agosto de 2024, la cifra más baja desde enero de 2021, después de que los datos de julio de +122.000 se revisaron a la baja a +111.000. El dato también quedó muy por debajo de las previsiones de 145.000.

Esa es también la quinta disminución mensual consecutiva en las incorporaciones de puestos de trabajo del informe de empleo de ADP.

Los segmentos de trabajo mejor remunerados, incluidos los sectores manufacturero y de servicios profesionales, experimentaron las mayores caídas de empleos...

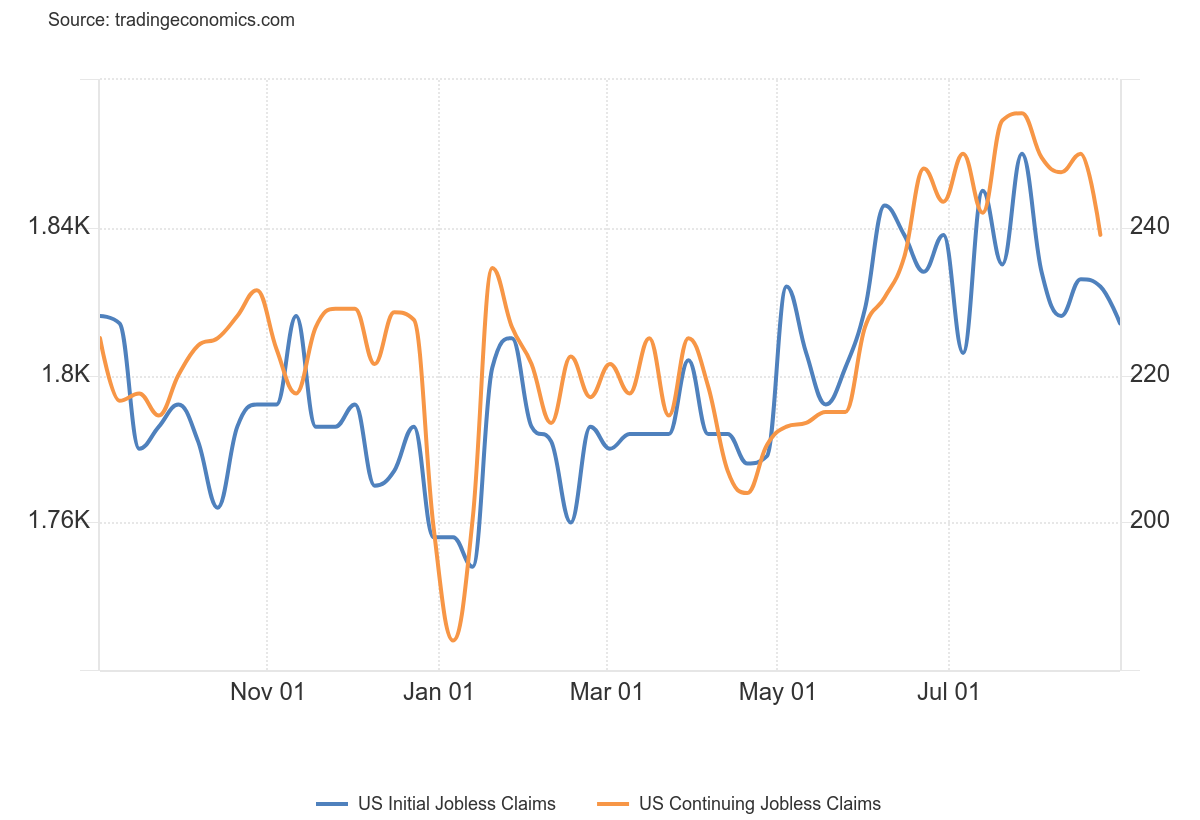

Paro semanal

El número de personas que solicitaron beneficios por desempleo en EE. UU. disminuyó en 5,000 con respecto a la semana anterior, situándose en 227,000 en el período que finalizó el 31 de agosto, por debajo de las expectativas del mercado de 230,000 y alcanzando un nuevo mínimo de 7 semanas.

Mientras tanto, las solicitudes pendientes cayeron en 22,000, a 1,838,000 en la semana anterior.

Datos mejores que los de empleo ADP, aunque se trata de un indicador muy ruidoso, la verdad es que en las últimas semanas, los datos no están empeorando.

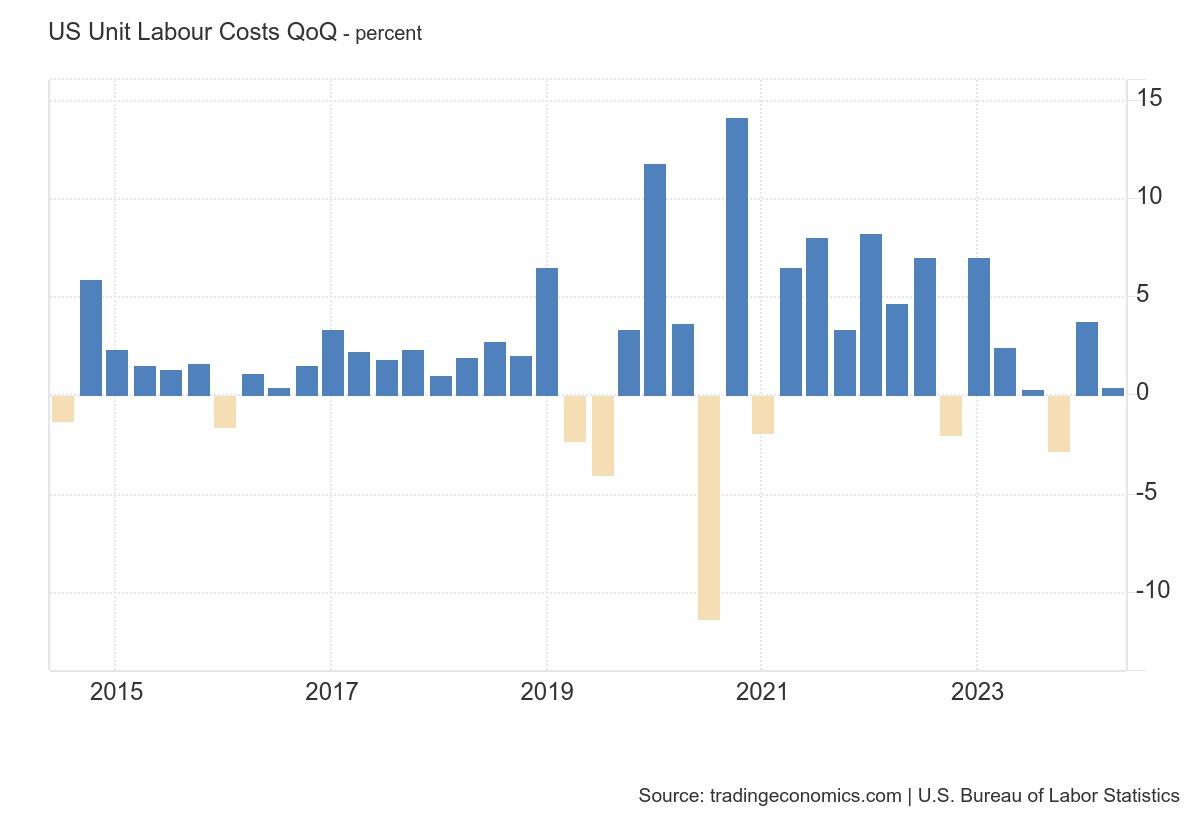

Costes laborales unitarios

Los costos laborales unitarios en el sector empresarial no agrícola de EE. UU. aumentaron un 0,4% anualizado en el segundo trimestre de 2024, en comparación con una estimación preliminar que indicaba un aumento del 0,9% y después de un incremento revisado del 3,8% en el período anterior.

Esto refleja un aumento del 3% en la compensación por hora y un incremento del 2,5% en la productividad.

Los costos laborales unitarios aumentaron un 0,3% en los últimos cuatro trimestres, la tasa más baja desde el cuarto trimestre de 2013, cuando la medida disminuyó en un 2,2%.

Sin duda, un indicador más de que la inflación en estos momentos, ya no es un problema.

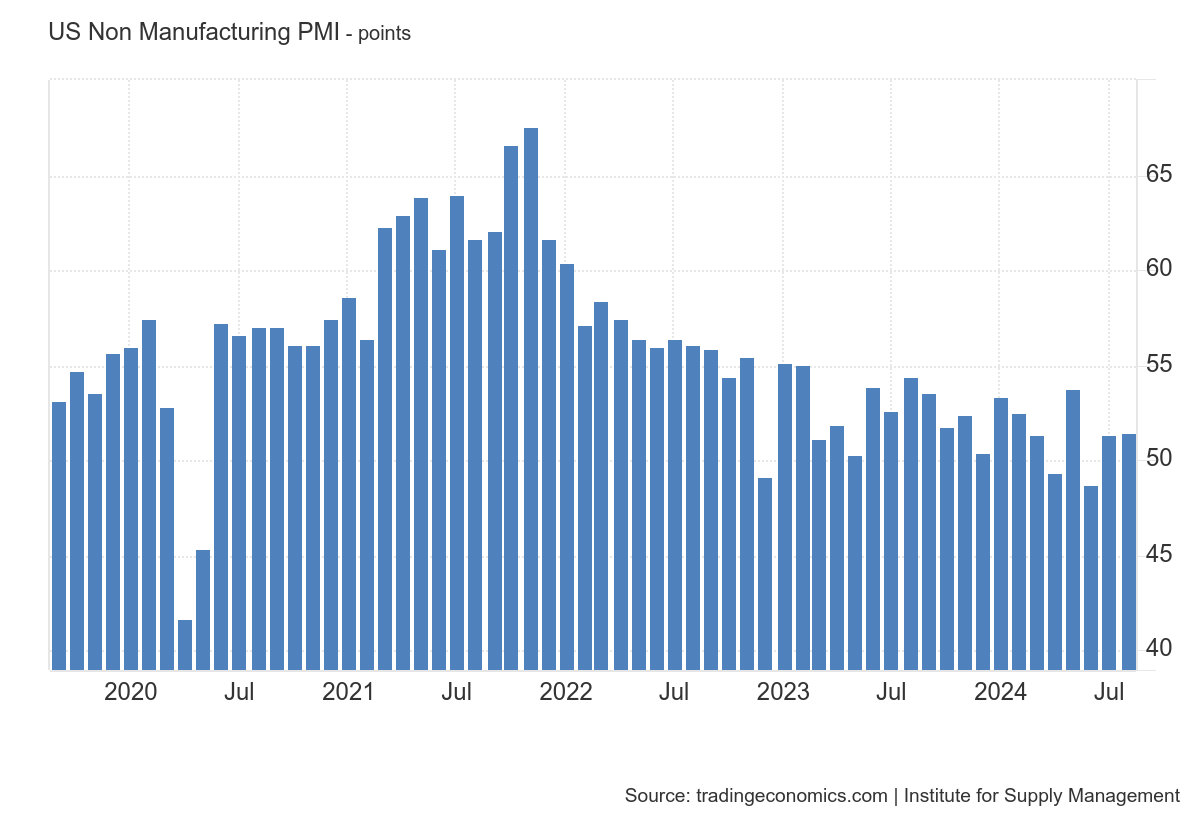

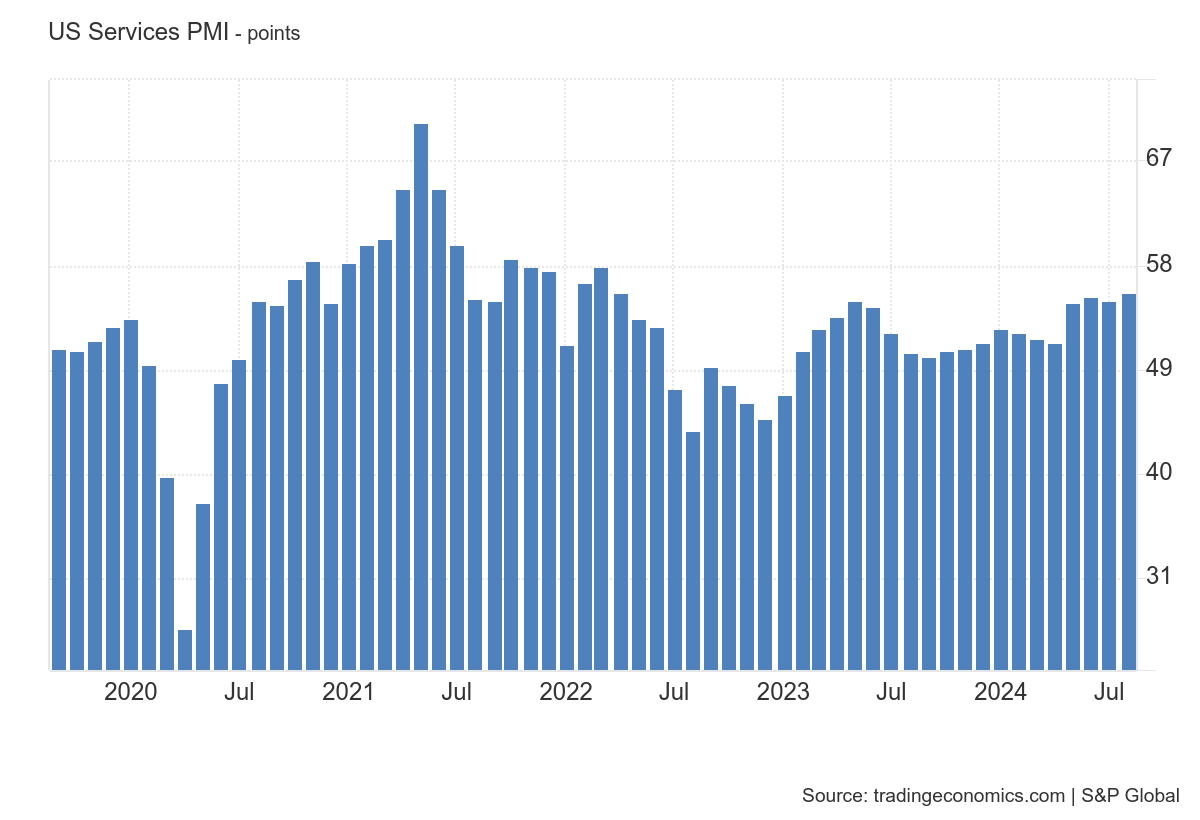

ISM Servicios

Después de los débiles datos de manufactura que conocimos el martes, hoy se ha conocido la evaluación de agosto del 78% de la economía americana, los servicios.

El PMI de servicios del ISM subió ligeramente a 51.5 en agosto de 2024 desde 51.4 del mes anterior, superando las expectativas del mercado de 51.1.

El PMI de S&PGlobal (mucho menos importante) también fue positivo: 55.7 (est 55.1; prev 55.2). Y marcó su nivel más alto en casi dos años y medio.

Detalles:

Los nuevos pedidos ampliaron el repunte del mes anterior (53 frente a 52.4 en julio), reflejando una demanda robusta de los clientes, aunque los niveles de producción aumentaron a un ritmo más lento (53.3 frente a 54.5) a pesar del reciente agotamiento de la acumulación de pedidos pendientes (43.7 frente a 50.6).

Mientras tanto, los niveles de empleo aumentaron ligeramente (50.2 frente a 51.1), lo suficiente para evitar la sexta contracción mensual del año.

El indicador de precios del ISM se aceleró aún más (57.3 frente a 57), superando las expectativas del mercado de una desaceleración, en medio de mayores costos en los servicios de construcción, equipos eléctricos, alimentos y mano de obra.

Reacción del mercado

Fue un dato muy en linea, lo que ayuda a no provocar que el mercado descuente más aun que la Fed está detrás de la curva.

Sin embargo, no fue un dato brillante para que el mercado se sorprendiera de forma positiva de nuevo.

De hecho, aunque en un primer momento no tuvo apenas reacción, poco a poco se fue deteriorando la situación, hasta tal punto de que el mercado intradía perdió el importante soporte de los 5500 puntos:

Los rendimientos recuperaron algo del terreno perdido tras los datos de empleo ADP, que los derrivó por completo hasta tal punto de desinvertir la curva de tipos.

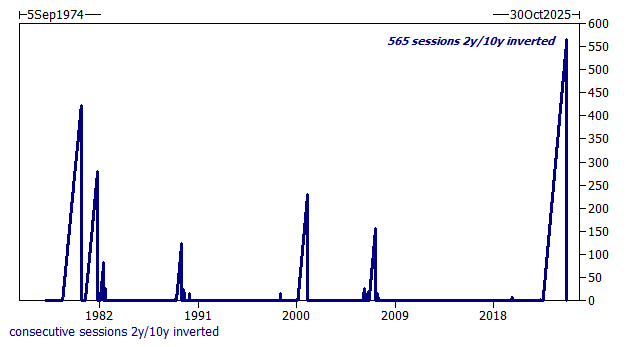

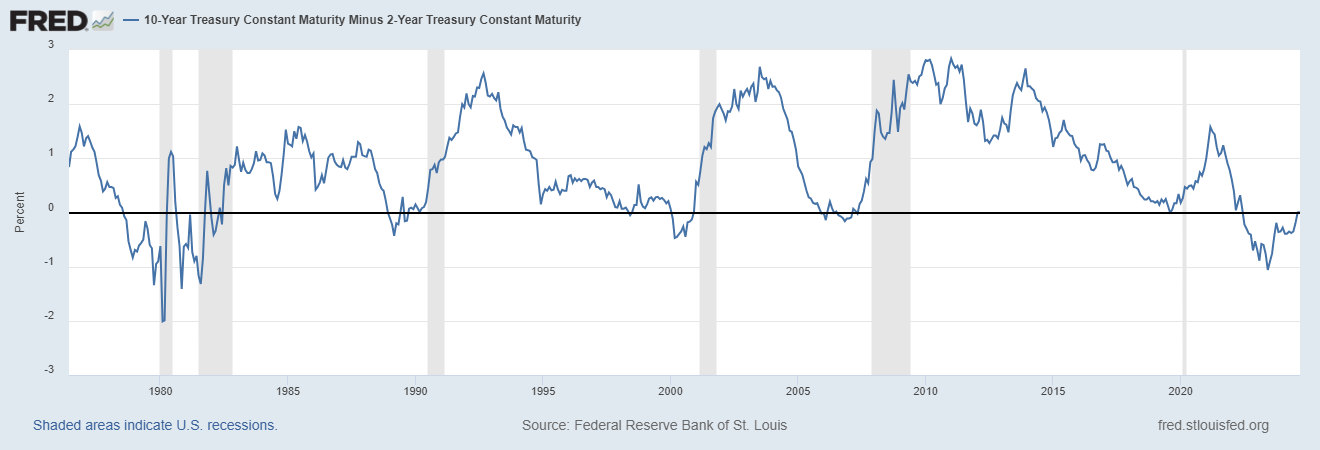

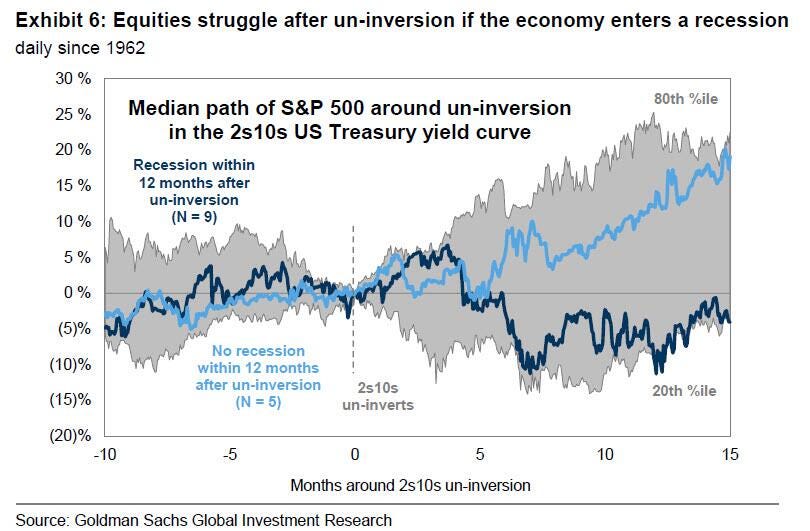

Desinversión de la curva de tipos

Después de 26 meses, o 565 sesiones de negociación de inversión, ayer la curva finalmente se desinvirtió, marcando el final de la inversión de curva de 2 años y 10 años más larga en 50 años. Lo que esto significa es un tema de intenso debate.

Cómo pueden ver en la siguiente imagen, siempre que la curva de tipos ha estado invertida y se ha desinvertido, ha ocurrido una correción.

Aunque no justo en el momento de la desinversión… Las últimas 4 recesiones solo comenzaron cuando la curva volvió a ser positiva.

¿Ocurrirá una recesión esta vez?

No lo sé. Puede ser.

Pero hay que tener en cuenta que el mundo ha cambiado.

En el nuevo sistema monetario, con abundantes reservas y en el que el instrumento principal del mercado monetario son las operaciones de recompra, una curva de rendimiento invertida ya no es una señal fiable de recesión.

Para entender por qué la curva de rendimiento ha perdido su capacidad de prever recesiones, primero recuerda por qué la tenía en primer lugar. El rendimiento a 10 años es un indicador del tipo de interés de equilibrio de los ahorros y las inversiones en la economía. Antes de una desaceleración, comienza a caer porque el crecimiento lento hace que la demanda del sector privado de ahorro en relación con la inversión aumente.

Entra en escena la Reserva Federal. En esta etapa, todavía está subiendo las tasas, ya que los indicadores rezagados de desempleo e inflación siguen señalando una economía caliente. La curva se invierte cuando la Fed endurece su política en una economía que ya se está enfriando, aumentando la probabilidad de una recesión.

Eso ya no se aplica necesariamente. La relevancia de la curva de rendimiento estándar está muy disminuida en esta nueva realidad del sistema financiero. Típicamente, los compradores marginales de bonos del Tesoro de EE. UU. son los operadores de "carry trade". Sin embargo, cuando la curva se invierte, hay un paro en la compra, ya que el carry se vuelve negativo. Esto finalmente se autocorrige: los rendimientos a más largo plazo vuelven a subir, y es más fácil que la curva se desinvierta.

En el nuevo contexto, sin embargo, la inversión de la curva no disuade a todos los compradores de bonos. Un legado de la crisis financiera y de múltiples rondas de QE (flexibilización cuantitativa) es un exceso de reservas en el sistema. Específicamente, los bancos más grandes de EE. UU. están saturados con ellas y no quieren el coste de mantener más. Por eso no han trasladado las subidas de tasas de la Fed y en su lugar han mantenido las tasas de los depósitos muy bajas.

La curva 3m10y, junto con la 2s10s, etc., es mucho menos significativa cuando hay una gran parte del mercado que tiene una fuente de financiación mucho más barata que la indicada por las tasas del mercado monetario.

Simon White, estratega de Bloomberg

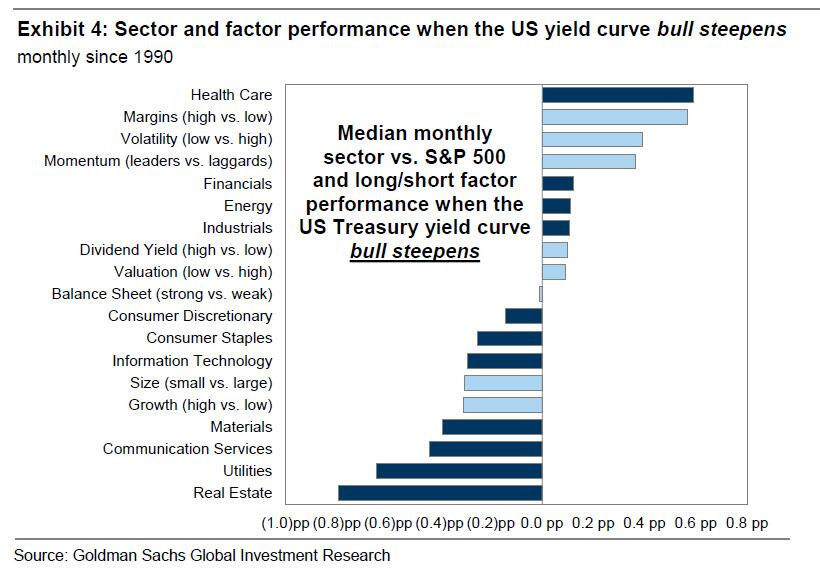

Independientemente de debatir si la desaceleración llegará o no a una recesión… Como se muestra a continuación, la inclinación alcista (que es la que se aplica en este caso particular) es mejor para la atención médica, el factor de margen y el factor de impulso.

Pero, como se ha comentado recientemente, de manera similar al desempeño posterior al primer recorte de tasas, estos retornos dependen en gran medida de si habrá una recesión en Estados Unidos...

En otras palabras, centrarse más en los datos económicos y menos en la forma de la curva.

Pero si hablamos de activos beneficiados por ello, evidentemente los bonos, serían el que más.

Los gráficos destacados de la sesión

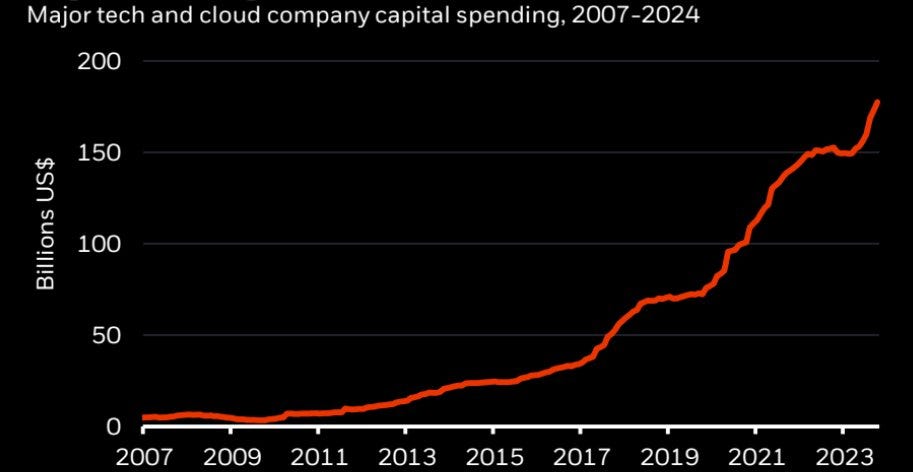

1- «Algunos de los que más gastan en IA han destinado capex a construir nuevos centros de datos y multiplicar exponencialmente la potencia de procesamiento para la IA. Estos planes tardan años, no trimestres, en completarse. Por lo tanto, puede que los ingresos tarden algún tiempo en reflejar plenamente el gasto de capital en IA. Algunas empresas tecnológicas ya están informando de un aumento de los ingresos por el despliegue de productos relacionados con la IA» (BlackRock)

Para la semana…

En EEUU

🌶️🌶️🌶️ Datos de nóminas no agrícolas y tasa de desempleo: El consenso estima 160K nóminas y 4.2% de tasa de desempleo.

Parece que lo que ocurra será determinante para la decisión de tipos de la Fed:

4.19% o menor: Recorte de 25 puntos básicos siempre que las nóminas sean positivas.

Entre 4.20% y 4.29%:

Recorte de 25 puntos básicos si las nóminas están por encima de 150k.

Recorte de 50 puntos básicos si las nóminas están por debajo de 150k.

4.30% o mayor: Recorte de 50 puntos básicos.

Goldman Sachs para el S&P 500 en respuesta a la cifra principal de las nóminas no agrícolas (NFP):

Más de 250k: El S&P 500 sube entre 50 y 100 puntos básicos (bps).

Entre 200k y 250k: El S&P 500 sube al menos 100 bps.

Entre 150k y 200k: El S&P 500 sube entre 25 y 50 bps.

Entre 100k y 150k: El S&P 500 se vende entre 0 y 50 bps.

Menos de 100k: El S&P 500 se vende al menos 100 bps.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv