Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto: SPX +0,41%, NDX +0,88%, Dow -0,83%, Russell +0,26%.

El día no tuvo un gran impacto macroeconómico, aunque sí estuvo cargado de ruido, de nuevo político: aranceles, geopolítica… todo ello previo a resultados empresariales importantes.

El Nasdaq tuvo un desempeño superior durante la sesión, mientras que el Dow quedó notablemente rezagado. Tras 14 días consecutivos de mejor comportamiento, el Russell 2000 (RTY) quedó por detrás del S&P 500 por tercer día consecutivo.

Las acciones del grupo Mag7 superaron al resto del mercado. El fuerte bajo rendimiento del Dow estuvo impulsado en gran medida por la caída tras resultados de UNH: sus acciones cayeron un 20% en la sesión, y otras compañías del sector, desde HUM hasta CNC, también registraron pérdidas de dos dígitos.

El S&P 500 alcanzó hoy un nuevo récord —el quinto del año—, aunque con una amplitud ligeramente negativa.

Los bonos del Tesoro tuvieron un comportamiento mixto, con rezago en los tramos largos (30 años +3 pb, 2 años -3 pb). El rendimiento de los bonos a largo plazo se mantuvo ligeramente más alto durante la semana.

El índice del dólar ha caído más del 3% en las últimas seis sesiones de negociación, el mayor movimiento bajista en seis días desde abril de 2025 (Día de la Liberación). El ruido geopolítico y arancelario no ayuda.

Sin embargo, el principal impulsor desde el viernes pasado ha sido la revisión de la tasa USD/JPY anunciada por la Fed de Nueva York en nombre del Tesoro de Estados Unidos. El DXY está cerca de marcar un mínimo de aproximadamente cuatro años.

Esto es gasolina para los metales preciosos que, pese al repunte de la volatilidad, volvieron a subir. El oro probó los 5.100 dólares y la plata, con movimientos muy volátiles, llegó a superar los 112 dólares. La última vez que el volumen del oro fue tan alto en relación con el volumen de los bonos… fue en Lehman.

Bitcoin, de momento, se mantiene por debajo de los 90.000 dólares pese a la caída del USD.

El petróleo crudo subió mientras el presidente Trump promocionaba una creciente presencia militar estadounidense cerca de Irán, y el WTI supera la media de 200 sesiones.

El foco…

Los lingotes de oro ocupan cada vez más espacio en las bóvedas de los bancos centrales de todo el mundo.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

What investment is rudimentary for billionaires but ‘revolutionary’ for 70,571+ investors entering 2026?

Imagine this. You open your phone to an alert. It says, “you spent $236,000,000 more this month than you did last month.”

If you were the top bidder at Sotheby’s fall auctions, it could be reality.

Sounds crazy, right? But when the ultra-wealthy spend staggering amounts on blue-chip art, it’s not just for decoration.

The scarcity of these treasured artworks has helped drive their prices, in exceptional cases, to thin-air heights, without moving in lockstep with other asset classes.

The contemporary and post war segments have even outpaced the S&P 500 overall since 1995.*

Now, over 70,000 people have invested $1.2 billion+ across 500 iconic artworks featuring Banksy, Basquiat, Picasso, and more.

How? You don’t need Medici money to invest in multimillion dollar artworks with Masterworks.

Thousands of members have gotten annualized net returns like 14.6%, 17.6%, and 17.8% from 26 sales to date.

*Based on Masterworks data. Past performance is not indicative of future returns. Important Reg A disclosures: masterworks.com/cd

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.41%

🔴 Dow Jones -0.83%

🟢 Nasdaq100 +0.88%

🟢 Russell2000 +0.26%

Otros activos

🟢 WTI +2.79%

🟢 XAU/USD +3.43%

🟢 BTC/USD +1.11%

Europa

🔴 German DAX -0.15%

🟢 Stoxx 600 +0.58%

🟢 France's CAC +0.27%

🟢 Spain's Ibex +0.70%

Asia

🟢 Nikkei 225 +0.85%

🟢 Hang Seng +1.35%

🟢 Nifty 50 +0.51%

Divisas

🔴 DXY -1.32% ≈ 95.781

🟢 EUR/USD +1.34%

🔴 USD/JPY -1.29%

🟢 GBP/USD +1.24%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día no tuvo un gran impacto macroeconómico, aunque sí estuvo cargado de ruido, de nuevo político: aranceles, geopolítica… todo ello previo a resultados empresariales importantes.

El Nasdaq tuvo un desempeño superior durante la sesión,

mientras que el Dow quedó notablemente rezagado.

El fuerte bajo rendimiento del Dow estuvo impulsado en gran medida por la caída tras resultados de UNH: sus acciones cayeron un 20% en la sesión, y otras compañías del sector, desde HUM hasta CNC, también registraron pérdidas de dos dígitos.

Tras 14 días consecutivos de mejor comportamiento, el Russell 2000 (RTY) quedó por detrás del S&P 500 por tercer día consecutivo.

ZeroHedge

Las acciones del grupo Mag7 superaron al resto del mercado.

El S&P 500 alcanzó hoy un nuevo récord —el quinto del año—, aunque con una amplitud ligeramente negativa.

Renta fija

Los bonos del Tesoro tuvieron un comportamiento mixto, con rezago en los tramos largos (30 años +3 pb, 2 años -3 pb). El rendimiento de los bonos a largo plazo se mantuvo ligeramente más alto durante la semana.

ZeroHedge

Divisas y materias primas

El índice del dólar ha caído más del 3% en las últimas seis sesiones de negociación, el mayor movimiento bajista en seis días desde abril de 2025 (Día de la Liberación). El ruido geopolítico y arancelario no ayuda.

Sin embargo, el principal impulsor desde el viernes pasado ha sido la revisión de la tasa USD/JPY anunciada por la Fed de Nueva York en nombre del Tesoro de Estados Unidos. El DXY está cerca de marcar un mínimo de aproximadamente cuatro años.

ZeroHedge

Esto es gasolina para los metales preciosos que, pese al repunte de la volatilidad, volvieron a subir.

El oro probó los 5.100 dólares

y la plata, con movimientos muy volátiles, llegó a superar los 112 dólares.

La última vez que el volumen del oro fue tan alto en relación con el volumen de los bonos… fue en Lehman.

Zerohedge

Bitcoin, de momento, se mantiene por debajo de los 90.000 dólares pese a la caída del USD.

El petróleo crudo subió mientras el presidente Trump promocionaba una creciente presencia militar estadounidense cerca de Irán, y el WTI supera la media de 200 sesiones.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Tras la inversión de NVIDIA (NVDA) el lunes, CoreWeave (CRWV) fue mejorada de recomendación por Deutsche Bank.

Meta (META) habría cerrado un acuerdo para pagar a Corning (GLW) hasta 6.000 millones de dólares por cables de fibra óptica para centros de datos.

Micron (MU) invertirá 24.000 millones de dólares durante los próximos 10 años en una planta de NAND en Singapur.

La filial de Salesforce (CRM), Computable Insights, ha sido adjudicataria de un contrato del Ejército estadounidense por valor de 5.640 millones de dólares.

La administración Trump propone mantener estables las tarifas que Medicare paga a las aseguradoras. Relevante para aseguradoras como Humana (HUM), UnitedHealth (UNH) y CVS Health (CVS).

Amazon (AMZN) cerrará las tiendas físicas Amazon Go y Amazon Fresh; planea invertir en la apertura de más de 100 nuevas tiendas Whole Foods Market en los próximos años y lanzar nuevos servicios de entrega en el mismo día en más ciudades en 2026.

Resultados

American Airlines (AAL): El punto medio de la previsión de beneficios del ejercicio superó el consenso de Wall Street.

Boeing (BA): Beneficio mejor de lo esperado, aunque impulsado principalmente por una ganancia de 9.600 millones de dólares derivada del acuerdo de soluciones de aviación digital.

General Motors (GM): Beneficio por encima de lo esperado y aprobación de un nuevo programa de recompra de acciones por 6.000 millones de dólares.

HCA Healthcare (HCA): Beneficio superior a lo previsto y autorización de un programa adicional de recompra de acciones de hasta 10.000 millones de dólares.

JetBlue (JBLU): Pérdida por acción mayor de lo esperado.

Nucor (NUE): BPA e ingresos por debajo de lo esperado.

RTX (RTX): Métricas trimestrales sólidas, con el punto medio de la previsión de BPA anual también por encima de las expectativas.

Sanmina (SANM): La previsión de ventas para el próximo trimestre decepcionó.

UnitedHealth (UNH): Beneficio e ingresos por debajo de lo esperado, con una guía de ingresos para el ejercicio 2026 débil.

UPS (UPS): Ingresos y beneficio superaron las expectativas, con una sólida previsión de ingresos para el ejercicio completo.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza el martes, apoyadas por una batería de catalizadores corporativos positivos que ayudaron a aliviar las preocupaciones de los inversores sobre las recientes tensiones comerciales. Destacaron las acciones de Puma, que se dispararon después de que la compañía de ropa deportiva vendiera una participación a la china Anta Sports.

Las subidas reflejan cómo los inversores se están apoyando cada vez más en factores específicos de las compañías para guiar el sentimiento de mercado, en un entorno macroeconómico cada vez más incierto. El índice paneuropeo STOXX 600 avanzó un 0,6% hasta los 613,11 puntos y tocó su nivel más alto en más de una semana.

El sector bancario lideró las ganancias sectoriales con un alza del 1,8%, alcanzando su nivel más alto desde mayo de 2008. HSBC subió un 2,8% y llegó brevemente a una capitalización de mercado de 300.000 millones de dólares.

“Los fundamentales de los bancos han mejorado mucho. Esperamos que el crecimiento del crédito repunte y podríamos ver más sorpresas positivas en resultados este año”, afirmó Ciaran Callaghan, responsable de análisis de renta variable europea en Amundi.

Las acciones de Puma subieron un 9% y alcanzaron su nivel más alto desde marzo del año pasado, tras el acuerdo por el que Anta Sports Products comprará una participación del 29,06% en la empresa alemana por 1.500 millones de euros (1.800 millones de dólares). Se espera que la operación ayude a Puma a incrementar sus ventas en el lucrativo mercado chino.

“En este punto del ciclo, podemos esperar un aumento de las operaciones corporativas. Los balances son sólidos y los equipos directivos buscan de dónde puede venir el crecimiento incremental”, añadió Callaghan.

LVMH cerró con una subida del 0,2%. Sus acciones cotizadas en EE. UU. avanzaban un 0,4% en una sesión volátil después de que el gigante del lujo dijera que vendió más de lo esperado en el cuarto trimestre, reforzando las esperanzas de un rebote del sector, pese a que las tensiones comerciales, un dólar más débil y los elevados precios del oro presionan sus márgenes.

Entre otros valores, la farmacéutica suiza Roche anunció que un ensayo clínico de fase II de su fármaco experimental contra la obesidad CT-388, una inyección semanal, arrojó resultados positivos. Las acciones se movieron sin dirección clara durante la mayor parte de la sesión y terminaron planas.

Por separado, el primer ministro indio Narendra Modi afirmó que India y la Unión Europea han finalizado un esperado acuerdo comercial histórico, que incluye una reducción de los elevados aranceles indios a los fabricantes de automóviles. Sin embargo, las acciones del sector del automóvil europeo cayeron un 0,8%, ya que los analistas se mostraron escépticos sobre el impulso real que podría aportar a las marcas europeas, que previsiblemente se enfrentarán a una fuerte competencia de los fabricantes locales.

En la sesión asíatica…

Las bolsas de Asia-Pacífico (APAC) cotizaron mayoritariamente al alza tras el rebote de Wall Street, aunque parte de las ganancias se vio limitada ante la proximidad de eventos clave y de los resultados de las grandes tecnológicas en EE. UU. Los inversores también digirieron la última andanada arancelaria del presidente Donald Trump contra Corea del Sur.

El ASX 200 repuntó con fuerza a la vuelta del fin de semana largo, con el apetito por el riesgo apoyado además por titulares ligados a M&A y una mejora del sentimiento empresarial.

El Nikkei 225 avanzó pese a la indecisión inicial tras los recientes movimientos de divisas y después de que el PPI de servicios se moderara, aunque siguió por encima del objetivo de precios del Bank of Japan.

El KOSPI cayó en la apertura tras el anuncio de Trump de elevar los aranceles a los automóviles, la madera, los productos farmacéuticos y el resto de aranceles recíprocos de Corea del Sur al 25% desde el 15%, debido a que su legislativo aún no ha implementado el acuerdo comercial EE. UU.–Corea. No obstante, el índice recuperó posteriormente las pérdidas y algo más, probablemente con la “TACO trade” en juego y con las autoridades surcoreanas intentando apaciguar a Trump.

El Hang Seng y el Shanghai Composite cotizaron de forma mixta. En Hong Kong destacaron las subidas lideradas por Zijin Mining, que comprará la canadiense Allied Gold por 4.000 millones de dólares, mientras que el índice de China continental se quedó rezagado pese a la aceleración de los beneficios industriales y a los esfuerzos de liquidez del People's Bank of China.

Eventos relevantes de la jornada

Comentarios Políticos

Trump, anuncó un aumento de los aranceles sobre los automóviles surcoreanos, la madera, el sector farmacéutico y el resto de aranceles recíprocos del 15% al 25%, debido a que el Parlamento de Corea del Sur aún no ha aprobado el acuerdo comercial entre EE. UU. y Corea.

Corea del Sur afirmó que no ha recibido ninguna notificación oficial de Estados Unidos sobre el plan del presidente Donald Trump de elevar los aranceles a las importaciones coreanas del 15% al 25%. La oficina presidencial confirmó que no se ha producido ninguna comunicación formal ni se han facilitado detalles.

Las autoridades celebrarán una reunión interministerial, y el ministro de Industria, Kim Jung-hwan, tiene previsto viajar a Washington para tratar el asunto con el secretario de Comercio de EE. UU., Howard Lutnick.Un portaaviones estadounidense y varios buques de guerra llegaron a Oriente Medio, según The Washington Post, mientras que también se informó de que un funcionario de EE. UU. señaló que Washington está “abierto a negociar” si Irán desea ponerse en contacto.

El presidente de Estados Unidos Donald Trump afirmó que Irán está buscando negociar sobre su programa nuclear y aseguró: «Han llamado muchas veces. Quieren hablar».

Añadió que Irán es consciente de la fuerte presencia militar estadounidense en la zona y defendió los ataques israelíes a instalaciones nucleares iraníes respaldados por EE. UU., argumentando que, con otro presidente, Irán ya tendría armas nucleares y podría haber atacado.India y la Unión Europea han acordado un gran pacto de libre comercio que cubre a casi dos mil millones de consumidores, abriendo el mercado indio a los coches y bienes europeos y reduciendo aranceles en la mayor parte del comercio. Es el mayor acuerdo de la UE por población y refleja cómo los países están forjando nuevas alianzas en respuesta a los aranceles de EE. UU.

El acuerdo rebajará progresivamente los aranceles de India a los coches del 110% al 10%, reducirá los gravámenes sobre maquinaria, productos químicos, farmacéuticos y agricultura, y permitirá a los exportadores europeos ahorrar unos 4.800 millones de dólares al año. Las exportaciones indias intensivas en mano de obra, como ropa y joyería, también obtendrán acceso libre de aranceles.

El pacto aún necesita ratificación y excluye áreas como la energía y la contratación pública, pero podría duplicar las exportaciones de la UE a India y reconfigurar las relaciones comerciales globales.

Algunos datos macro de segunda línea

ADP afirma que los empleadores privados añadieron 41.000 empleos en diciembre,

Casi todo el crecimiento neto vino de solo dos sectores: educación y servicios de salud (+39.000) y ocio y hostelería (+24.000).

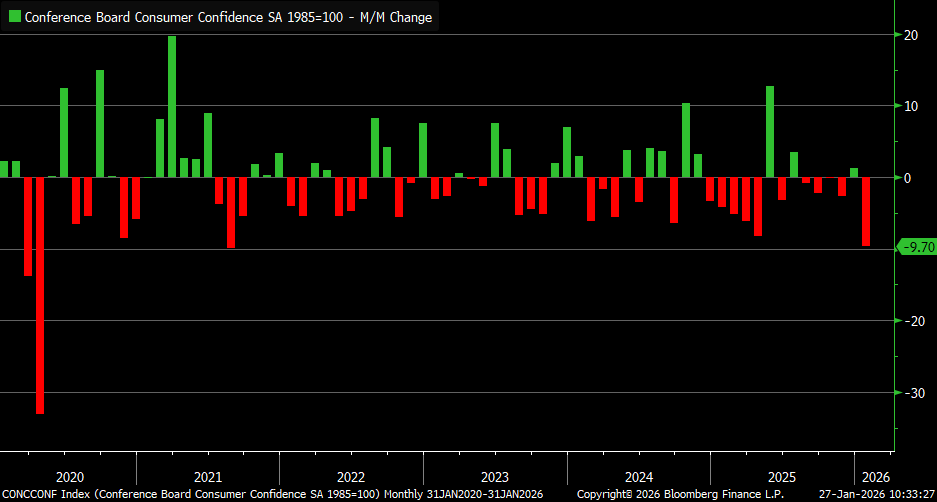

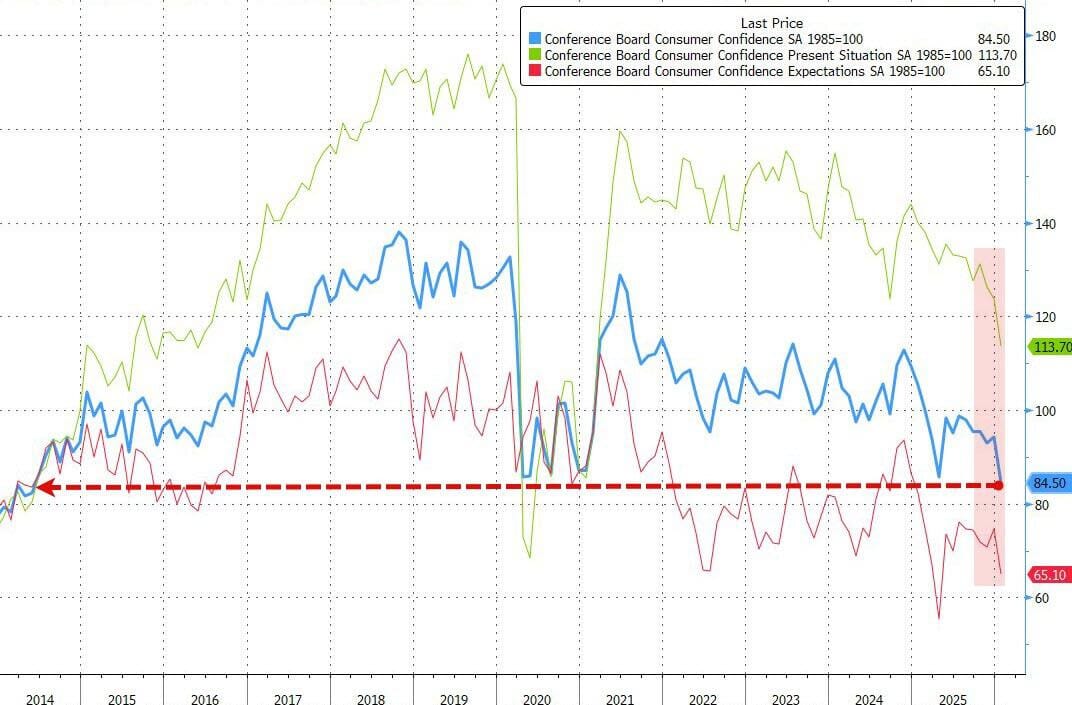

Si se excluyen, el resto de la economía fue netamente negativo.El índice de confianza del consumidor del Conference Board cayó a mínimos de ocho meses para cerrar 2025, se esperaba un rebote al inicio de 2026.

Se trata del mayor descenso desde agosto de 2021. Imagen vía Kevin Gordon

Pero la realidad fue mucho peor: el dato general se desplomó de 94,2 (revisado al alza desde 89,1) a 84,5 (muy por debajo del 91,0 esperado), el nivel más bajo desde mayo de 2014.

El Índice de Situación Actual —basado en la valoración de los consumidores sobre las condiciones actuales de negocio y del mercado laboral— se hundió 9,9 puntos hasta 113,7 en enero (desde 123,6, revisado al alza).

El Índice de Expectativas —que refleja la perspectiva a corto plazo sobre ingresos, actividad empresarial y mercado laboral— cayó con fuerza hasta 65,1, desde 74,6.

El Índice de Expectativas acumula ya 12 meses consecutivos por debajo de 80, el umbral a partir del cual el indicador señala una recesión por delante.

Zerohedge

Dólar estadounidense

El índice del dólar ha caído más del 3% en las últimas 6 sesiones de negociación (el mayor movimiento bajista en 6 días desde abril de 2025 - Día de la Liberación )...

El DXY está a punto de alcanzar un mínimo de aproximadamente 4 años.

ZeroHedge

Trump está restando importancia total a la caída del dólar:

“El dólar está muy bien”. Niega que haya un problema estructural.

“No me preocupa la caída del dólar”

“El dólar está buscando su propio nivel, uno justo”

“No creo que el dólar haya caído demasiado”

“Puede subir o bajar como un yoyó”

¿Que está pasando?

La relación entre Trump y Venezuela y la posible interpretación de Groenlandia reavivaron la narrativa del fin del excepcionalismo estadounidense. Por aquel entonces, se veían más titulares en Europa que indicaban que ciertos fondos de pensiones reducirían su exposición a los activos estadounidenses.

Sin embargo, el principal impulsor desde el viernes pasado ha sido la revisión de la tasa USDJPY anunciada por la Fed de Nueva York en nombre del Tesoro de Estados Unidos. Esto provocó una caída en el USDJPY y ha impactado al mercado cambiario en general, con una señal aún más fuerte que las revisiones de tasas de 2022 o 2024 debido a la participación de EE. UU.

La razón por la que esto ha impactado al USD de manera más amplia es

La administración estadounidense está adoptando un enfoque más activo en materia cambiaria

Los movimientos del JPY pueden tener un efecto dominó en otros cruces clave como EUR + CNH que recientemente también han encontrado fuentes macro de soporte.

Los tres pilares del USD (JPY, CNH, EUR) se mueven en la misma dirección ante un USD más débil.

A medida que esto sucede, la preocupación por las correlaciones adversas entre activos, que podrían provocar un ajuste en los ratios de cobertura cambiaria si persisten, ha vuelto a cobrar protagonismo. Un tema que ha cobrado cada vez más protagonismo esta semana es Australia. En Australia, los fondos de pensiones tienen, en promedio, un ratio de cobertura cambiaria históricamente bajo, de alrededor del 20-30% (RBA). La semana pasada, el segundo mayor fondo de pensiones, ART Super, anunció que buscaría aumentar sus ratios de cobertura cambiaria (para la exposición a activos denominados en USD, es decir, vender USD/comprar AUD).

Recuerde 2018:

Metales preciosos

Evidentemente esta debilidad del dólar favorece al resto de activos que actúan como contraparte… Entre ellos los metales preciosos:

Eric Balchunas, de BBG publicaba ayer antes del cierre: El volumen del SLV es de $32 mil millones, 15 veces su promedio y, por mucho, el mayor volumen de cualquier valor del planeta.

Para contextualizar, SPY es de $24 mil millones, NVDA y TSLA, de $16 mil millones.

Finalmente, su volumen de negociación fue de 39.400 millones de dólares, muy por encima de su máximo diario anterior.

Ayer, los comerciantes minoristas invirtieron aproximadamente 171 millones de dólares en compras netas en el iShares Silver Trust (SLV)

Se trata de la mayor entrada neta minorista en un solo día registrada, casi duplicando el pico de 93 millones de dólares establecido durante el “Silver Squeeze” de 2021.

Y que parece que está volviendo a ocurrir un episodio similar.

Ayer se registraron entradas récord de +$283 millones en $ZSL, el ETF de plata con 2x posiciones cortas.

En un mercado así... Los vendedores en corto pueden empujar el precio al extremo al alza, ya que se ven obligados a cubrir a cualquier precio si no pueden conseguir plata física para hacer la entrega.

Si uno tiene plata, entonces es más barato realizar la entrega que pagar la gran prima de futuros para cubrir su posición corta.

Esto podría explicar por qué el inventario de plata en los almacenes de Comex está disminuyendo. El inventario de oro, en comparación, es más estable.

Sin embargo, a nivel general, como muestra este gráfico de BBG, ya no quedan más cortos que “cerrar”...

A juzgar por el SLV. Su ratio de interés a corto plazo ha caído al 0,7% y se encuentra cerca de su mínimo en cinco años.

Por el lado del oro también se están viendo movimientos históricos, recientemente superando los 5.000$.

Con el RSI mensual superando el máximo de la década de 1970, situándose ahora por encima de 95, un nivel extremo rara vez visto en la historia moderna del mercado.

China adquirió más de 10 toneladas de oro en noviembre, aproximadamente 11 veces más de lo informado oficialmente por el banco central, según estimaciones de GS.

De igual manera, en septiembre, las compras estimadas alcanzaron las 15 toneladas, o 10 veces más de lo informado oficialmente. Además, China compró oficialmente 0,9 toneladas adicionales en diciembre, elevando las reservas totales de oro a un récord de 2.306 toneladas.

Esto también marcó la decimocuarta compra mensual consecutiva.

Polonia ahora apunta a una cantidad absoluta de oro para sus tenencias en el banco central, en lugar de una parte de las reservas.

Los lingotes de oro ocupan cada vez más espacio en las bóvedas de los bancos centrales de todo el mundo. Vía SocGen

Y no solo Bancos Centrales...

Según GS: El compromiso de los operadores entre el 6 y el 13 de enero mostró compras de oro por valor de +5.700 millones de dólares, lo que representa el mayor volumen semanal desde septiembre.

¿A que se debe este movimiento?

Refleja una pérdida de confianza en el sistema financiero global.

Japón es el mayor ejemplo, el mayor experimiento monettario del mundo de tipos 0, está finalizando.

De ahí el movimiento, que está registrando una reciente divergencia:

Soc Gen continúa con la observación de que los activos inflacionarios deberían seguir teniendo demanda.

La tesis, parece que no cambia, por el momento, la tendencia es la que es... Pero a corto lazo se observan algunas señales de alerta a corto plazo:

¡La volatilidad ha repuntado hasta niveles históricos!

La volatilidad del oro (GVZ) ha entrado oficialmente en modo pánico alcista, obligando a los inversores a perseguir opcionalidad al alza y reforzando el movimiento.

Históricamente, esta dinámica suele marcar agotamiento en el corto plazo.

Explicando un poco lo anterior:

El GVZ está descontando ahora movimientos diarios cercanos al 2% de cara a futuro.

Sí, el oro se ha movido mucho, pero las opciones empiezan a verse muy caras. Si el precio spot siquiera se toma una pausa, la volatilidad elevada puede atraer rápidamente a vendedores de calls, una dinámica que puede presionar mecánicamente al precio spot.

A partir de aquí, la volatilidad es el factor clave a vigilar.

Sabiendo todo esto, cada uno debe gestionar su cartera según su perfil y asumir los riesgos correspondientes.

Situación de mercado

El SPX continúa abriéndose camino hacia los 7.000, nivel donde se concentra un fuerte imán de flujos y la Call Wall, lo que podría seguir condicionando la dinámica del índice en el corto plazo.

Mañana y el jueves se perfilan como los días clave de la semana.

La volatilidad a strikes fijos sigue repuntando, previsiblemente en respuesta a los riesgos concentrados en las próximas sesiones.

También se observan en el VIX:

En cuanto a niveles clave:

J.J Montoya

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Decisión de tipos de la Fed (miércoles): Se espera que no haya movimientos en los tipos de interés y se quede en el rango 3.75%.

Earnings

Gracias por leer

Diego