Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja (otro día más) después de cruces de comentarios comerciales y geopolíticos. El día tuvo hasta un "Trump PUT" a Tesla. Sin embargo, la presión bajista es muy fuerte y se manifiesta en los últimos minutos: SPX -0.76%, NDX -0.28%, Dow -1.14%, Russell +0.22%.

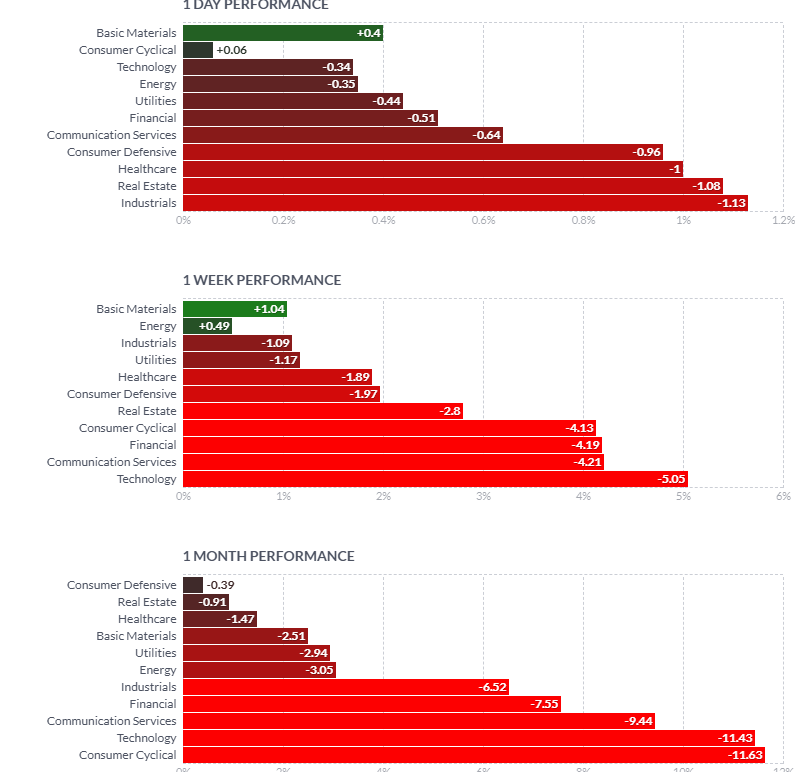

Si alguien pensaba que observando los sectores con "mejor comportamiento" estas semanas se iba a librar, estaba equivocado. Hoy el Dow Jones fue el más afectado, perdiendo por completo la media de 200 sesiones, con Industrial, Real Estate, Salud y Defensivo como los peores sectores.

El rayo de esperanza estuvo en la cesta de valores "momentum", que ha tenido uno de los peores inicios de año que se recuerdan. Sin embargo, hoy logró algo de rebote, con su mejor día desde 2022.

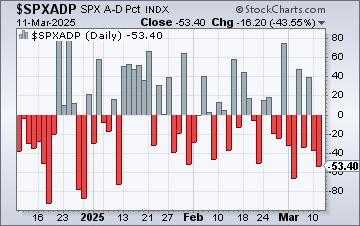

La amplitud fue incluso peor que ayer en el S&P 500, ya que los nuevos "7 maléficos" encontraron algo de soporte, excepto Apple. El SPX retornó mejor que el RSP.

Nadie se atreve a pronosticar el suelo. JPM: "Mientras se avecinan aranceles no anunciados, los inversores deberían considerar que el mercado tiene una tendencia bajista." Hay que tener en cuenta que en los 5,565 puntos del S&P 500 se encuentra la posición put larga del collar de JPM. Según SpotGamma, solo cerró por debajo de ese nivel una vez, en marzo de 2020, y solo lo tocó sin rebasarlo dos veces (marzo y septiembre de 2022).

A pesar de la debilidad de la renta variable y el crédito de hoy, los bonos no se vendieron, con el rendimiento inferior al esperado, subiendo entre 5 y 8 puntos básicos en toda la curva. El extremo largo borró las ganancias de ayer, mientras que el extremo corto se mantiene notablemente más bajo en rendimiento en la semana. La curva de rendimientos se ha vuelto mucho más pronunciada.

El dólar volvió a caer y regresó a los mínimos de estas últimas sesiones, lo que ayudó al oro a recuperar con firmeza los 2,900 dólares.

Bitcoin también tomó impulso y superó los 83,000 dólares.

Los precios del petróleo crudo subieron y mantuvieron ganancias durante el día, con el WTI manteniéndose por encima de los 66 dólares.

El foco…

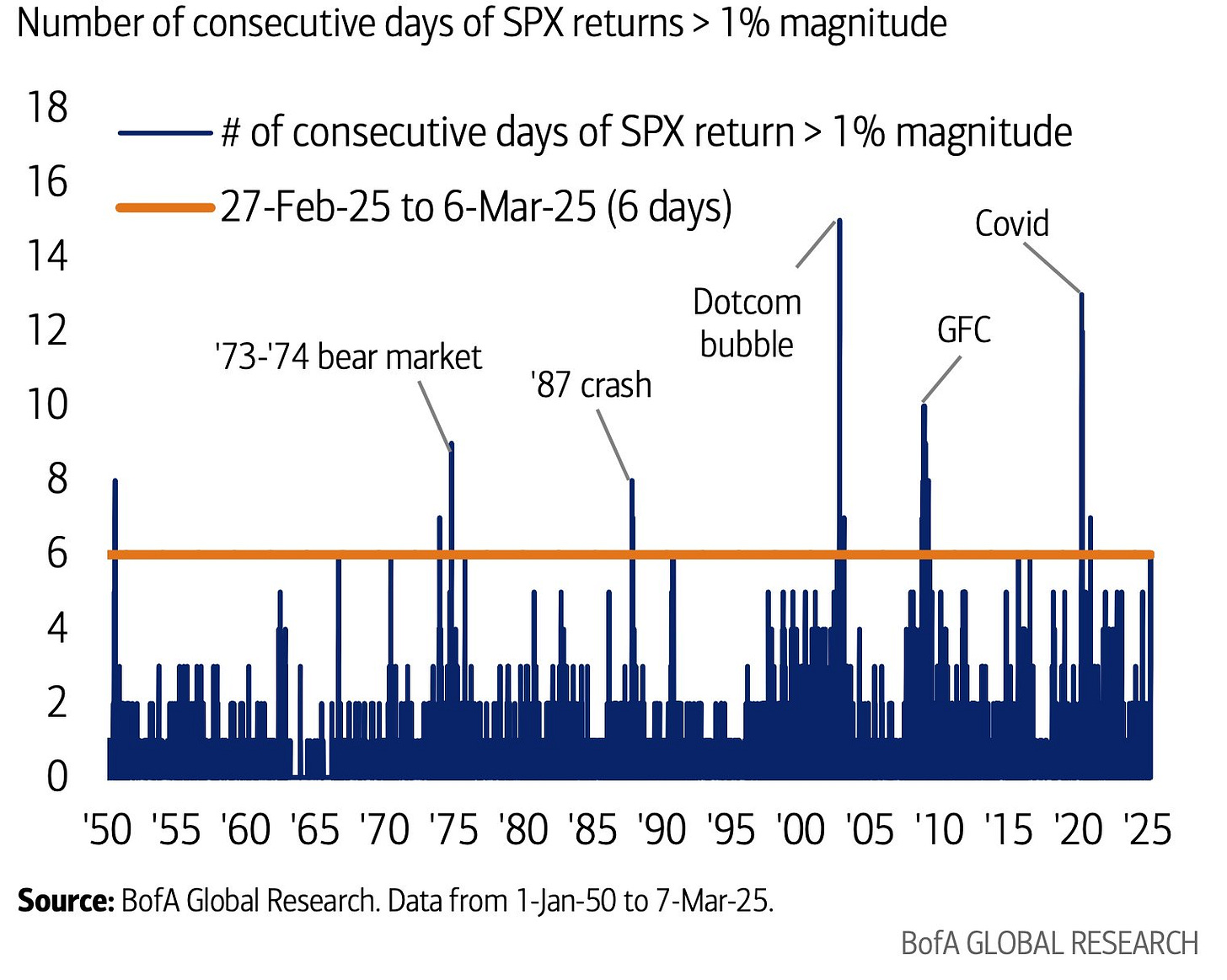

La semana pasada, el S&P experimentó una rara racha de seis días consecutivos con movimientos diarios superiores al 1%, un nivel de volatilidad visto sólo unas pocas veces en los últimos 75 años.

BofA

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.76%

🔴 Dow Jones -1.14%

🔴 Nasdaq100 -0.28%

🟢 Russell2000 +0.22%

Otros activos

🟢 WTI +1.01%

🟢 XAU/USD +0.91%

🟢 BTC/USD +5.78%

Europa

🔴 German DAX -1.29%

🔴 Stoxx 600 -1.70%

🔴 France's CAC -1.31%

🔴 Spain's Ibex -1.57%

Asia

🔴 Nikkei 225 -0.64%

🔴 Hang Seng -0.01%

🟢 Nifty 50 +0.17%

Divisas

🔴 DXY -0.55% ≈ 103.011

🟢 EUR/USD +0.78%

🟢 USD/JPY +0.34%

🟢 GBP/USD +0.56%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja (otro día más) después de cruces de comentarios comerciales y geopolíticos. El día tuvo hasta un "Trump PUT" a Tesla. Sin embargo, la presión bajista es muy fuerte y se manifiesta en los últimos minutos.

Si alguien pensaba que observando los sectores con "mejor comportamiento" estas semanas se iba a librar, estaba equivocado. Hoy el Dow Jones fue el más afectado, perdiendo por completo la media de 200 sesiones, con Industrial, Real Estate, Salud y Defensivo como los peores sectores.

El rayo de esperanza estuvo en la cesta de valores "momentum", que ha tenido uno de los peores inicios de año que se recuerdan. Sin embargo, hoy logró algo de rebote, con su mejor día desde 2022.

ZeroHedge

La amplitud fue incluso peor que ayer en el S&P 500, ya que los nuevos "7 maléficos" encontraron algo de soporte, excepto Apple. El SPX retornó mejor que el RSP.

Nadie se atreve a pronosticar el suelo. JPM: "Mientras se avecinan aranceles no anunciados, los inversores deberían considerar que el mercado tiene una tendencia bajista." Hay que tener en cuenta que en los 5,565 puntos del S&P 500 se encuentra la posición put larga del collar de JPM. Según SpotGamma, solo cerró por debajo de ese nivel una vez, en marzo de 2020, y solo lo tocó sin rebasarlo dos veces (marzo y septiembre de 2022).

Renta fija

A pesar de la debilidad de la renta variable y el crédito de hoy, los bonos no se vendieron, con el rendimiento inferior al esperado, subiendo entre 5 y 8 puntos básicos en toda la curva. El extremo largo borró las ganancias de ayer, mientras que el extremo corto se mantiene notablemente más bajo en rendimiento en la semana. La curva de rendimientos se ha vuelto mucho más pronunciada.

ZeroHedge

Divisas y materias primas

El dólar volvió a caer y regresó a los mínimos de estas últimas sesiones,

lo que ayudó al oro a recuperar con firmeza los 2,900 dólares.

Bitcoin también tomó impulso y superó los 83,000 dólares.

Los precios del petróleo crudo subieron y mantuvieron ganancias durante el día, con el WTI manteniéndose por encima de los 66 dólares.

Comentarios de acciones

Por sectores

Finviz

Comunicaciones

AT&T (T): Perspectiva decepcionante de BPA ajustado para el primer trimestre.

Verizon (VZ): El crecimiento en el primer trimestre será "probablemente débil".

Aerolíneas

Delta Air Lines (DAL): Redujo la guía de BPA para el primer trimestre y disminuyó las expectativas de crecimiento de ingresos debido a una menor demanda interna causada por la incertidumbre macroeconómica.

American Airlines (AAL): Recortó su previsión para el primer trimestre.

Southwest Airlines (LUV): Aceleró su programa de recompra de acciones de USD 2.5 mil millones y comenzará a cobrar por el equipaje, lo que compensa la reducción de su previsión de RASM (ingreso por asiento disponible por milla).

JetBlue (JBLU): Mantuvo sin cambios su guía de ingresos, pero redujo la capacidad para el primer trimestre. Sus acciones podrían verse respaldadas al mantener los ingresos en medio de los recortes de DAL/AAL.

United Airlines (UAL): Emitió comentarios cautelosos, señalando debilidad en la demanda, pero ahora espera que su BPA esté en el rango bajo de su previsión. A diferencia de otras aerolíneas, no realizó un recorte significativo.

Industriales

3M (MMM): Sigue pintando un panorama sombrío, ya que espera un crecimiento orgánico de ventas del 1-1.5% en el primer trimestre, con algunas entregas de pedidos pospuestas para el segundo trimestre debido a un entorno macroeconómico cauteloso.

Casos Específicos de Acciones

Tesla (TSLA): El CEO Musk afirma que la compañía duplicará la producción de vehículos en los próximos dos años y planea seguir siendo CEO.

Oracle (ORCL): BPA e ingresos por debajo de las expectativas, con una guía débil para el cuarto trimestre debido a pérdidas en inversiones.

Asana (ASAN): Anunció un plan de sucesión para el CEO y una previsión débil de ingresos para el próximo trimestre.

Sonoco (SON): Aumentará los precios en USD 70 por tonelada para cartón reciclado sin recubrimiento en EE.UU. y Canadá, a partir del 10 de abril.

Meta (META): Se informa que está probando su primer chip de entrenamiento de IA.

Kohls (KSS): Reportó beneficios por debajo de las expectativas con una desalentadora guía de SSS (ventas en mismas tiendas) para FY25.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el martes a sus niveles más bajos en más de un mes por el temor a que las políticas comerciales de EE.UU. puedan afectar el crecimiento, después de que el presidente Donald Trump duplicara los aranceles sobre las importaciones de acero y aluminio de Canadá al 50%.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 1.7%, registrando su cuarta sesión consecutiva a la baja, su peor racha desde diciembre.

Trump también amenazó con más aranceles sobre los automóviles que ingresan a EE.UU. el próximo mes si Canadá no elimina otros aranceles. Como resultado, el sector de automóviles y piezas (.SXAP) en Europa perdió un 1.9%.

Cada nuevo titular sobre aranceles aumenta la preocupación de los inversores de que los aranceles del 25% sobre la Unión Europea puedan hacerse realidad, aunque aún hay poca claridad sobre su implementación.

Todos los principales subsectores del STOXX 600 cerraron en rojo, al igual que todas las bolsas regionales.

El índice de volatilidad en la región (.V2TX) alcanzó un máximo de siete meses de 25.086 antes de retroceder.

"Las nuevas medidas anunciadas hoy no tienen nada que ver con Europa, pero ese nivel de incertidumbre política pone a los inversores más nerviosos de lo habitual, y estamos viendo cómo eso impacta", dijo Iain Barnes, director de inversiones en Netwealth.

Los anuncios de Trump han sido una fuente constante de volatilidad en los mercados, con los inversores preguntándose hasta qué punto realmente se implementarán.

Las acciones de viajes y ocio (.SXTP) fueron las más afectadas. IAG (ICAG.L) cayó un 6.1%, Lufthansa (LHAG.DE) perdió un 5.3% y Entain (ENT.L) bajó un 2.6%, después de que la aerolínea estadounidense Delta Airlines (DAL.N) redujera sus estimaciones de beneficios trimestrales debido a la incertidumbre económica en EE.UU.

Los inversores también están atentos a cualquier noticia política en Alemania, donde el plan de estímulo fiscal enfrenta obstáculos, luego de que el partido Los Verdes presentara propuestas rivales el lunes.

"Si no se aprueba, aumentará el temor a una crisis política más amplia en Alemania. Y no hay apetito para eso", dijo Barnes.

En un punto positivo, el índice de aeroespacial y defensa (.SXPARO) subió un 0.8%, tras tres sesiones en negativo. Leonardo (LDOF.MI) en Italia ganó un 1.7%, tras mejorar su previsión de ingresos y pedidos para este año.

Algunos comentarios de acciones

Galderma (GALD.S) cayó un 6.6% después de que los accionistas del grupo suizo de cuidado de la piel vendieran una participación del 6.3% por aproximadamente 1.3 mil millones de francos suizos (1.48 mil millones de dólares).

Henkel se hundió un 10.3%, liderando las caídas en el STOXX 600, tras ofrecer una previsión débil de crecimiento orgánico de ventas para 2025.

Por el contrario, Redcare Pharmacy (RDC.DE) lideró el índice de referencia con una subida del 9%, después de que la compañía pronosticara ventas para 2025 por encima de las estimaciones.

En la sesión asíatica…

Las acciones asiáticas también cayeron, siguiendo la liquidación liderada por el sector tecnológico en EE.UU.

El Nikkei 225 retrocedió tras datos decepcionantes de gasto de los hogares y una revisión a la baja del PIB del cuarto trimestre en Japón.

El Hang Seng y el Shanghai Composite se alinearon con la tendencia negativa en un día con pocos catalizadores y mientras el Congreso Nacional del Pueblo (NPC) concluía sus sesiones.

El ASX 200 fue arrastrado a la baja por el bajo rendimiento del sector tecnológico y con la mayoría de los sectores en rojo, excepto energía y algunos defensivos.

La mejora en la confianza del consumidor y las encuestas mixtas sobre negocios hicieron poco por impulsar un rebote en el mercado.

Eventos relevantes de la jornada

Conflictos geopolítcios y comerciales

A primera hora, Trump dijo que aumentará sustancialmente los aranceles sobre los automóviles que ingresen a EEUU el 2 de abril si Canadá no elimina otros aranceles.

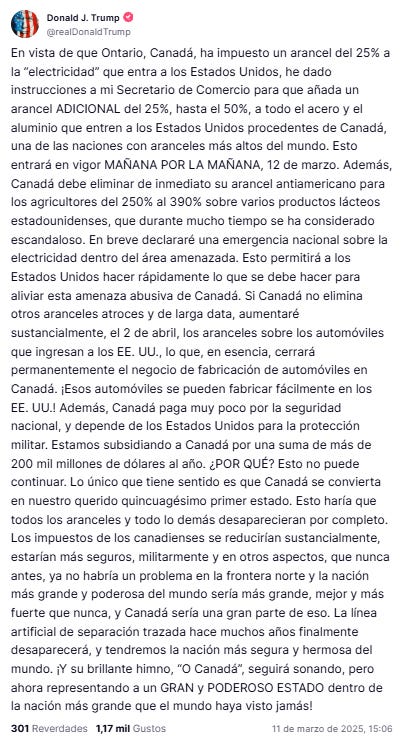

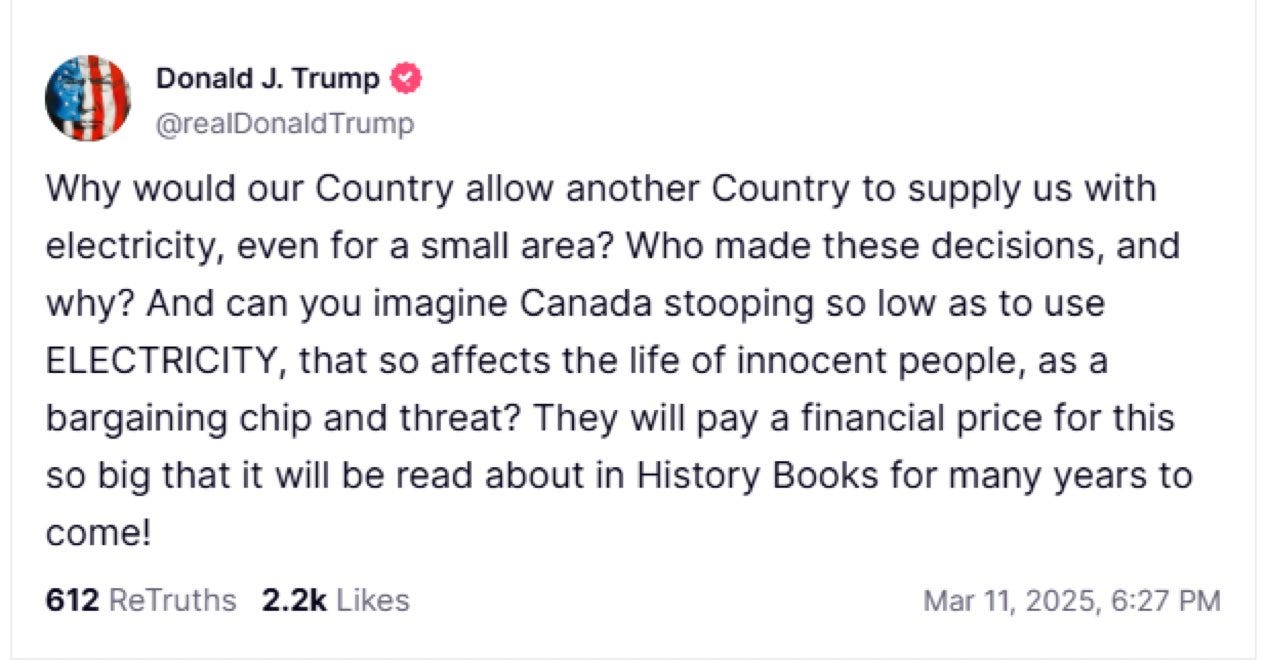

"En vista de que Ontario, Canadá, ha impuesto un arancel del 25% a la “electricidad” que entra a los Estados Unidos, he dado instrucciones a mi Secretario de Comercio para que añada un arancel ADICIONAL del 25%, hasta el 50%, a todo el acero y el aluminio que entren a los Estados Unidos procedentes de Canadá, una de las naciones con aranceles más altos del mundo".

"Esto entrará en vigor MAÑANA POR LA MAÑANA, 12 de marzo".

Con tal amenaza pasó un poco desapercibidos sus últimos comentarios:

Esto afectó especialmente al Dow Jones que en ese momento llegó a caer más de un 1%… Recuerde:

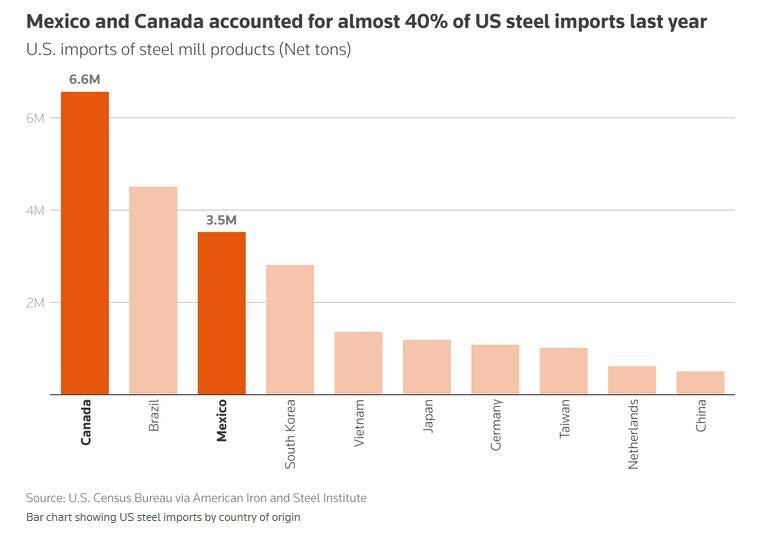

Aproximadamente una cuarta parte de todo el acero utilizado en Estados Unidos es importado, la mayor parte procedente de México y Canadá o de países de Asia y Europa como Japón, Corea del Sur y Alemania.

Si bien China es el mayor productor y exportador de acero del mundo, envía muy poco a Estados Unidos. Los aranceles del 25% impuestos en 2018 excluyeron del mercado la mayor parte del acero chino. China exportó solo 508.000 toneladas netas de acero a Estados Unidos el año pasado, es decir, el 1,8% de las importaciones totales de acero de ese país.

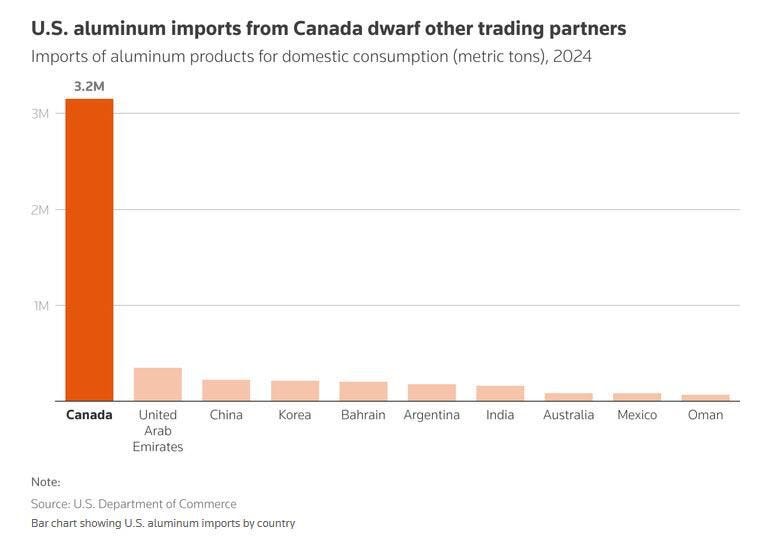

En el caso del aluminio, Estados Unidos depende en mayor medida de las importaciones. Aproximadamente la mitad del aluminio que se utiliza en Estados Unidos es importado, y la gran mayoría proviene de Canadá.

El Premier de Ontario, Doug Ford, respondió: "Ontario y Canadá no retrocederán hasta que los aranceles del presidente Trump desaparezcan por completo".

Además aseguró que no dudará en cortar el suministro eléctrico a EEUU si es necesario.

A lo que Trump siguió con las amenazas:

"¿Por qué nuestro país permitiría que otro país nos suministrara electricidad, aunque fuera para una pequeña zona? ¿Quién tomó esas decisiones y por qué? ¿Y se imaginan a Canadá rebajándose tanto como para utilizar la ELECTRICIDAD, que tanto afecta la vida de personas inocentes, como moneda de cambio y amenaza? ¡Pagarán un precio financiero tan alto por ello que se leerá sobre ello en los libros de historia durante muchos años!"

Y estuvieron toda la tarde cruzandose titulares y amenazas, incluso con la portavoz de la Casa Blanca hablando, esta qué:

Ontario acuerda suspender su recargo del 25% a las exportaciones de electricidad a Michigan, Nueva York y Minnesota.

Se reunirá con Lutnick (Secretario de Comercio de los Estados Unidos) el jueves, para discutir más a fondo la renovación del acuerdo T-MEC antes de la fecha límite del 2 de abril.

El primer ministro de Ontario, Ford: "Es necesario que prevalezca la calma"

Y el mercado logró rebotar hasta entrar en terreno positivo (llegó a caer más de un 1%)… Mercado de traders.

Además, esto coincidió con un anuncio de posible acuerdo de alto el fuego entre EEUU y Ucrania… “Ahora la pelota está en el tejado de Rusia”, con lso que Trump aseguró que hablaría más adelante hoy.

La administración Trump dijo que levantaría inmediatamente una pausa en el intercambio de inteligencia y el apoyo militar a Ucrania, luego de que Kiev acordó implementar un alto el fuego de 30 días en conversaciones de alto nivel con funcionarios estadounidenses.

El plan, que depende de la aceptación rusa, fue delineado en una declaración emitida por Ucrania y Estados Unidos.

“Hoy hicimos una oferta que los ucranianos han aceptado, que es firmar un alto el fuego y entablar negociaciones inmediatas para poner fin a este conflicto de una manera que sea duradera y sostenible y que tenga en cuenta sus intereses, su seguridad y su capacidad de prosperar como nación”, dijo el Secretario de Estado Marco Rubio.

"Llevaremos esta oferta ahora a los rusos y esperamos que digan 'sí', que digan 'sí' a la paz. La pelota está ahora en su tejado", añadió.

Vía WSJ

Esta reunión se celebró en Arabia Saudita. La UE no participó ni participará en estas negociaciones.

Últimos comentarios de Trump:

Inflación

Trump: el precio de los huevos y la gasolina ha bajado

Aranceles:

Estados Unidos tuvo que aplicar los aranceles

Trump: respeto la decisión de Ford de suspender el cargo eléctrico en Ontario del 25%.

Trump sobre Canadá: probablemente tomaremos una decisión diferente sobre los aranceles

Trump: podría dar marcha atrás en la duplicación de los aranceles al acero y aluminio de Canadá

Negociaciones de paz

Trump: nos reuniremos con Rusia más tarde hoy o mañana

Trump: esperemos que Putin acepte el plan

Economía/mercado

Trump: la caída del mercado no me preocupa, los mercados suben y bajan

Trump: no veo una recesión en absoluto

Trump: tendremos los mejores mercados que hemos tenido jamás

La economía va a «arrasar»

Hay que conseguir que los trabajadores vuelvan y que las fábricas vuelvan a abrir.

También dice que él se va a comprar un Tesla y que espera que aumenten sus ventas

Quizás no hay "Trump PUT" para el S&P500 pero si para Tesla JAJAJA

Musk dice que Tesla duplicará la producción estadounidense en los próximos dos años.

Recordatorio: El valor ha perdido más del 50% desde máximos.

Ofertas de empleo JOLTs

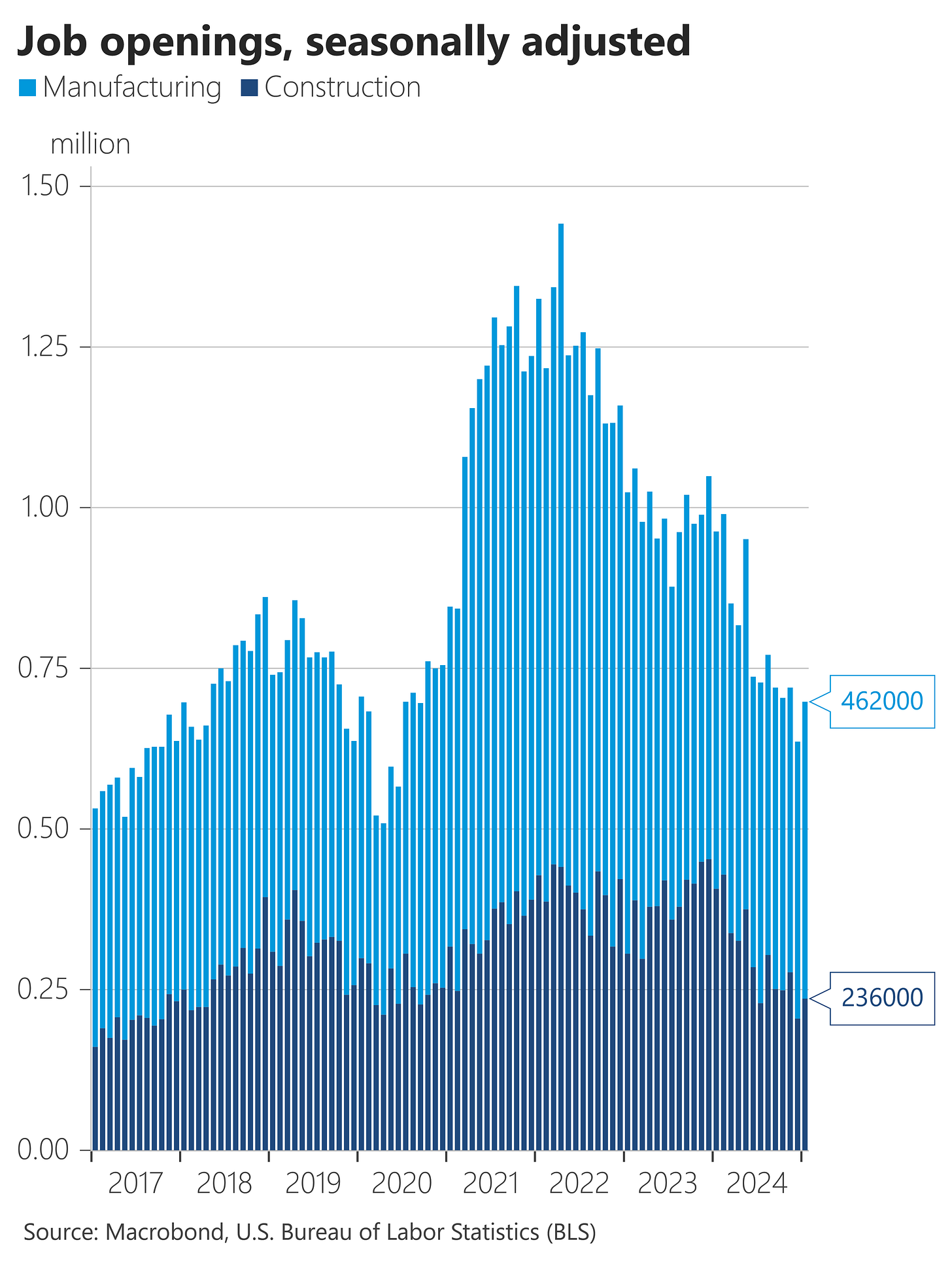

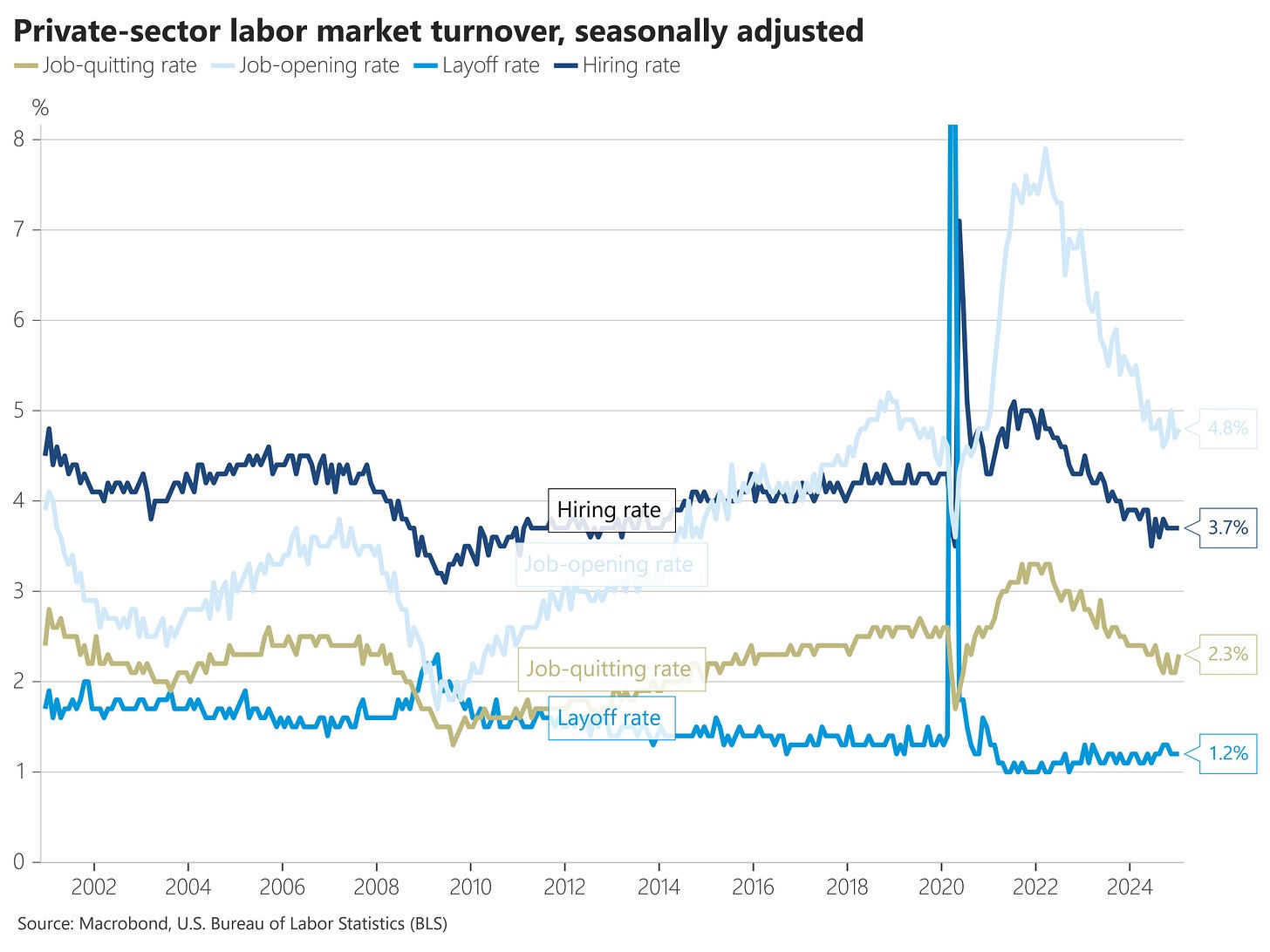

Las ofertas de empleo en Estados Unidos aumentaron en 232.000, alcanzando los 7,74 millones en enero de 2025, frente a los 7,51 millones revisados de diciembre, y superando la expectativa del mercado de 7,63 millones.

Los mayores aumentos se registraron en:

Comercio minorista (+143.000)

Finanzas y seguros (+77.000)

Atención médica y asistencia social (+58.000)

En contraste, las ofertas de empleo disminuyeron en servicios profesionales y empresariales (-122.000). Las ofertas de empleo en la construcción y el sector manufacturero, que han estado disminuyendo, aumentaron en enero.

Más datos:

Tasa de ofertas de empleo: 4.6% (estimado: 4.5%; previo: 4.5%)

Número de renuncias: 3.266M (estimado: 3.176M; previo: 3.197M)

Tasa de renuncias: 2.1% (previo: 2.0%)

Número de despidos: 1.635M (estimado: 1.806M; previo: 1.771M)

Tasa de despidos: 1.0% (previo: 1.1%)

Situación de mercado

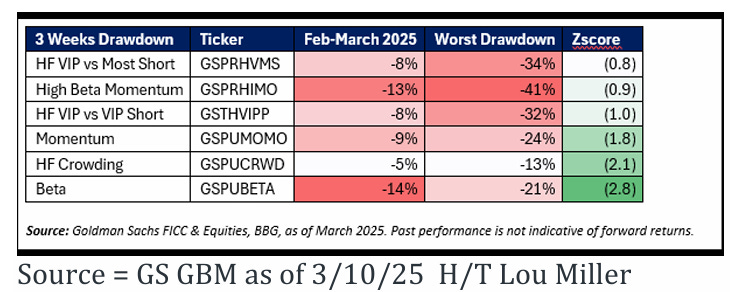

Cómo mencionabamos ayer… La “euforia minorista” se pinchó… Y en menos de un mes, las cestas de valores Res Vol, Beta, Short Interest... Ya están registrando su Drawdown medio para la época marzo-abril.

Según el departamento de inteligencia de mercado de JPMorgan, ayer parecían las primeras señales de pánico en esta ola de ventas que entra en su tercera semana.

Mag7 entró en un mercado bajista con el índice cayendo un 20,3% desde los máximos históricos establecidos en diciembre.

El índice SOX está un 19,5% por debajo de sus máximos de enero y ARKK está un -28,6% desde su ATH establecido en febrero.

Momentum ha caído un 14% desde sus máximos de febrero, en línea con las reversiones anteriores, y ha tenido el peor comienzo de año desde la crisis financiera mundial.

Sin embargo, hoy logró algo de rebote, con su mejor día desde 2022.

ZeroHedge

Si alguien pensaba que observando los sectores con "mejor comportamiento" estas semanas se iba a librar, estaba equivocado. Hoy el Dow Jones fue el más afectado, perdiendo por completo la media de 200 sesiones, con Industrial, Real Estate, Salud

La amplitud fue incluso peor que ayer en el S&P 500, ya que los nuevos "7 maléficos" encontraron algo de soporte, excepto Apple.

Javier Sanz

El SPX retornó mejor que el RSP.

¿Estámos en un punto de rebote?

Nadie se atreve a pronosticar el suelo. JPM: "Mientras se avecinan aranceles no anunciados, los inversores deberían considerar que el mercado tiene una tendencia bajista."

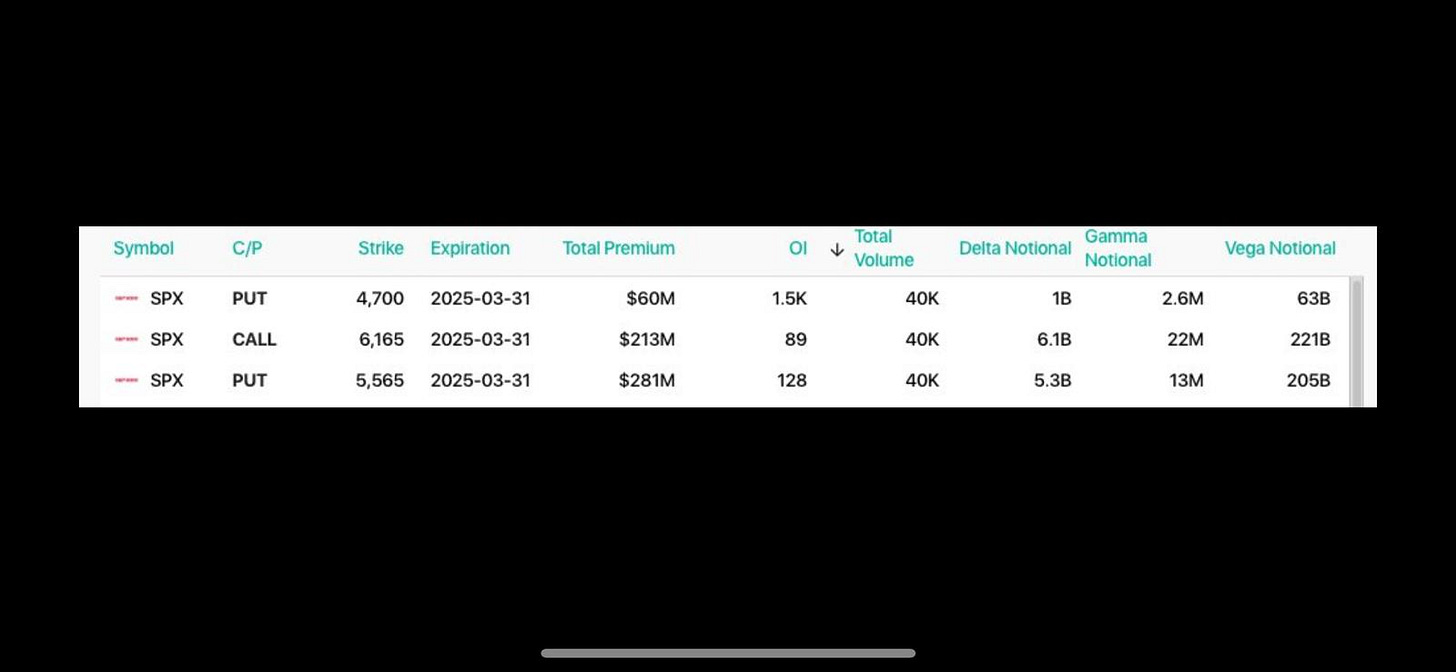

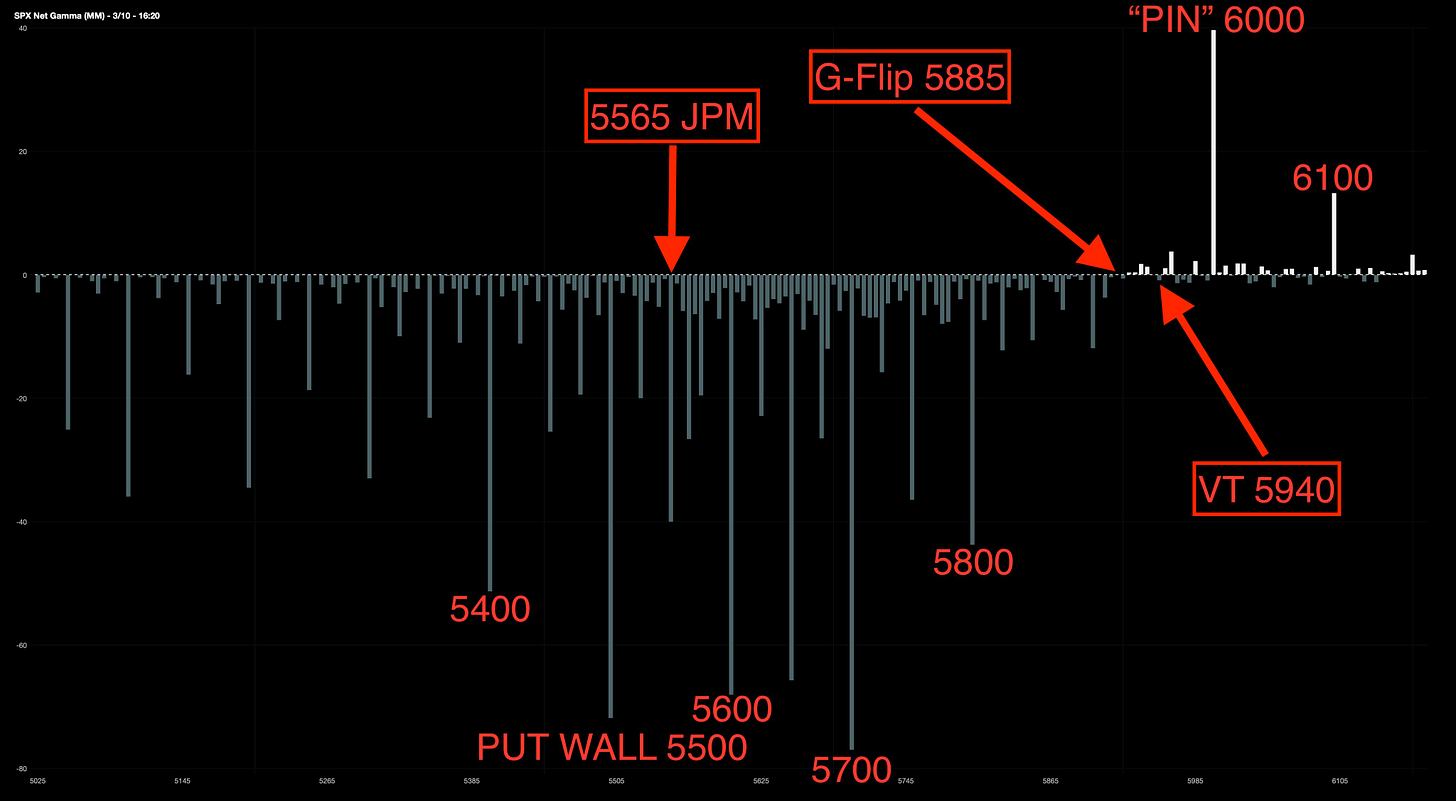

Hay que tener en cuenta que el S&P500 no está rebotando en un soporte cualquiera...

¡En los 5,565 puntos del S&P 500 se encuentra la posición put larga del collar de JPM!

Dice SpotGamma que sólo cerró por debajo de ese nivel una vez, en marzo de 2020 y sólo él (sin rebasarlo) dos veces (marzo y septiembre de 2022).

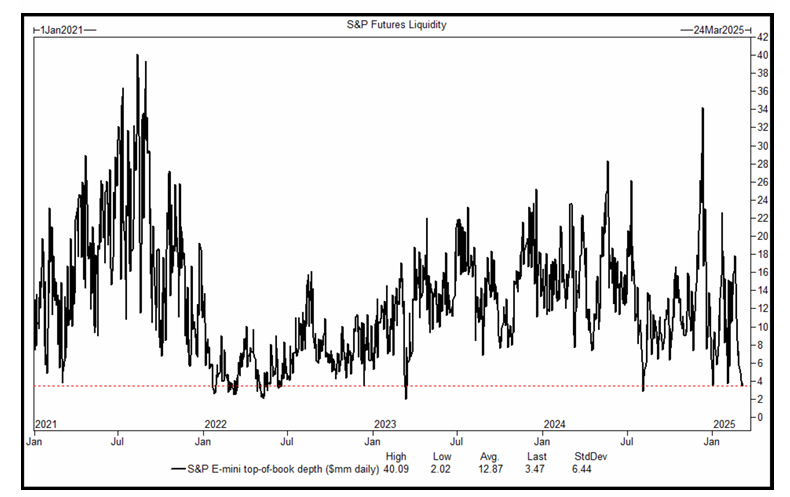

Sin embargo… De poco sirve hacer bola de crsital y fantasear con rebotes… Ya sabe… La liquidez en el top del libro del S&P sigue siendo muy baja… Cayó por debajo de $4M, comparado con un promedio de $13M desde 2021.

Lo que exagera los movimientos… La semana pasada, el S&P experimentó una rara racha de seis días consecutivos con movimientos diarios superiores al 1%, un nivel de volatilidad visto sólo unas pocas veces en los últimos 75 años.

El OPEX de marzo será un factor clave, con los dealers atrapados en gamma negativa, lo que les obliga a vender en cada caída.

La mayor actividad de las opciones de venta del VIX (frente a las opciones de compra) sugiere que hay prisa por desvanecer el pico de volatilidad (Barclays).

Si el VIX cae tras el IPC, podríamos ver un fuerte rebote impulsado por el efecto vanna y el cierre de cortos.

J.J Montoya

Pero para ver más opciones y firmezas sobre el rebote, será necesario recuperar mayores niveles… En Gamma Negativa cualquier rebote tiene altas probabilidades de ser vendido.

J.J Montoya

Visita BisonTrade, el patrocinador del informe de hoy:

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de +0.3% para el dato general y subyacente intermensual. Para el dato interanual se espera una tasa general de 2.9% y subyacente de 3.1%.

Esperamos un aumento del 0,29% en el IPC subyacente de febrero (frente al +0,3% del consenso), lo que correspondería a una tasa interanual del 3,21% (vs. +3,2% del consenso).

Para el IPC general, proyectamos un aumento del 0,27% en febrero (frente al +0,3% del consenso), reflejando un incremento del 0,2% en los precios de los alimentos y del 0,2% en los precios de la energía.

Nuestra previsión es consistente con un aumento del 0,32% en los servicios subyacentes del IPC, excluyendo alquiler y alquiler equivalente de propietarios, y con un incremento del 0,25% en el PCE subyacente de febrero.

Vía GS

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.