Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierre de Wall Street sin grandes cambios en el día: SPX -0.02%, Dow -0.20%, NDX -0.02%, Russell -0.70%.

Hoy no hubo datos macroeconómicos significativos que marcaran la sesión estadounidense.

El SPX abrió al alza, logrando su vigésimo sexto nuevo máximo del año. Sin embargo, el sector tecnológico no logró mantener el impulso. Nvidia sufrió ligeras correcciones que le hicieron perder el segundo lugar como la empresa más valiosa del mundo. Cabe mencionar que mañana se produce el split 10:1 de Nvidia.

Volviendo al ámbito macroeconómico, todo parece estar en un estado de nerviosismo a la espera del dato más importante de la semana: el informe de empleo. Goldman Sachs anticipa que el dato saldrá por debajo de lo esperado, lo cual, dada la tendencia de los últimos reportes, no resultaría sorprendente.

Los rendimientos de hoy subieron ligeramente, posiblemente impulsados por el aumento del rendimiento alemán a 10 años. A pesar de la baja de tipos, las expectativas de inflación en Alemania aumentaron. El dólar mostró una corrección general, también contra el euro y el yen.

El oro registró una ligera alza, mientras que el bitcoin experimentó una baja, aunque sin cambios significativos. El petróleo WTI recuperó terreno, superando los 75 dólares por barril.

El foco…

El BCE ha llevado a cabo la primera bajada de tipos de este ciclo:

¿Quieres invertir en Starups?

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Alguna vez has querido invertir en startups pero te has dado cuenta de que no podías hacerlo? ¿Ni contabas con la red adecuada, ni podrías acceder a las startups más exclusivas?

Tras una apertura tremendamente exitosa en Francia el año pasado con el presentador de Shark Tank, Anthony Bourbon, y fundadores de unicornios como Jonathan Angelov de Aircall o Eric Larchevêque de Ledger, el club de inversión de Blast, cofundado por otro fundador de unicornios Thomas Rebaud y el presentador de podcasts Pedro Buerbaum, arrancó en España a principios de 2024.

Blast reabre ahora 500 nuevas plazas para desplegar más dinero en más startups españolas, haciendo crecer el club paso a paso hasta convertirse a finales de año en el mayor vehículo de inversión del panorama tecnológico español, con una capacidad de 30 millones de euros anuales para invertir en startups españolas en fase semilla.

En la actualidad, la lista de espera supera las 12.000 personas, y es necesario inscribirse en ella para poder optar a una plaza de socio en el club. La reapertura ofrecerá a los futuros socios cinco niveles diferentes de afiliación, con precios anuales a partir de 1.000 euros y un tope de inversión anual que oscila entre 10.000 y 300.000 euros.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.02%

🟢 Dow Jones +0.20%

🔴 Nasdaq100 -0.07%

🔴 Russell2000 -0.70%

Otros activos

🟢 WTI +1.77%

🟢 XAU/USD +0.88%

🔴 BTC/USD -0.52%

Europa

🟢 German DAX +0.41%

🟢 Stoxx 600 +0.66%

🟢 France's CAC +0.42%

🟢 Spain's Ibex +0.80%

Asia

🟢 Nikkei 225 +0.55%

🟢 Hang Seng +0.28%

🔴 Nifty 50 +0.89%

Divisas

🔴 DXY -0.18% ≈ 103.731

🟢 EUR/USD +0.18%

🔴 USD/JPY -0.31%

🟢 GBP/USD +0.03%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierre de Wall Street sin grandes cambios en el día:

Hoy no hubo datos macroeconómicos significativos que marcaran la sesión estadounidense.

El SPX abrió al alza, logrando su vigésimo sexto nuevo máximo del año.

Sin embargo, el sector tecnológico no logró mantener el impulso. Nvidia sufrió ligeras correcciones que le hicieron perder el segundo lugar como la empresa más valiosa del mundo. Cabe mencionar que mañana se produce el split 10:1 de Nvidia.

Volviendo al ámbito macroeconómico, todo parece estar en un estado de nerviosismo a la espera del dato más importante de la semana: el informe de empleo. Goldman Sachs anticipa que el dato saldrá por debajo de lo esperado, lo cual, dada la tendencia de los últimos reportes, no resultaría sorprendente.

El Russell 2000 sigue sin dar claras muestras de fortaleza y cae un 0.70%:

Fue un día aburrido, excepto para los seguidores de GME… Roaring Kitty anunció que hará una trasmisión en vivo hoy…. El resto es historia, supera los 50 dólares al cierre de mercado.

Renta fija

Los rendimientos de hoy subieron ligeramente, posiblemente impulsados por el aumento del rendimiento alemán a 10 años. A pesar de la baja de tipos, las expectativas de inflación en Alemania aumentaron.

Los rendimientos a 10 años, eso sí, fueron de más a menos:

Divisas y materias primas

El dólar mostró una corrección general, también contra el euro y el yen.

El euro subía un 0.18%:

El oro registró una ligera alza

,mientras que el bitcoin experimentó una baja, aunque sin cambios significativos.

El petróleo WTI recuperó terreno, superando los 75 dólares por barril.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Lululemon Athletica Inc. (LULU) superó las expectativas de EPS e ingresos, además de reportar una guía sólida y aumentar su programa de recompra de acciones.

Five Below (FIVE) no alcanzó las expectativas en la línea superior e inferior y dio una guía deficiente.

JM Smucker (SJM) superó las expectativas de EPS ajustado y margen bruto, pero no alcanzó las expectativas de ingresos y guía de EPS.

Dominio de la IA (MSFT, NVDA, OpenAI): Según el NYT, el Departamento de Justicia y la FTC de EE. UU. alcanzaron un acuerdo que les permite proceder con investigaciones antimonopolio sobre los roles dominantes que Microsoft (MSFT), OpenAI y Nvidia (NVDA) desempeñan en la industria de la IA. El DoJ liderará la investigación sobre si NVDA violó las leyes antimonopolio, mientras que la FTC examinará la conducta de OpenAI y MSFT, según el informe.

Nvidia (NVDA) y Oracle (ORCL): Según The Information, algunas grandes empresas chinas han alquilado los chips de mayor calidad de estas dos compañías para la computación de IA.

TSMC (TSM): Según Reuters, los competidores chinos de TSMC están desarrollando procesadores menos potentes para mantener el acceso a la producción de TSM por temor a las sanciones de EE. UU.

ASML Holding (ASML) enviará su nueva máquina de fabricación de chips a TSMC (TSM) e Intel Corporation (INTC) para finales de año, según Bloomberg.

Hertz (HTZ) considera vender al menos 700 millones de USD en deuda y convertibles, según Bloomberg.

Gamestop (GME): La fortaleza se atribuye a que "RoaringKitty" programó una transmisión en YouTube el viernes a las 17:00 BST / 12:00 EDT.

Salesforce (CRM): El director Morfit compró 100 millones de USD en acciones de Salesforce (CRM).

Warner Bros. Discovery (WBD) y TNT están en conversaciones para un posible cuarto paquete de derechos de la NBA, según Front Office Sports.

NIO (NIO) no alcanzó las expectativas de entregas de vehículos en el Q1 24 con 30,053 unidades (exp. 31.33k, prev. 50,045 en Q4).

Moderna (MRNA): Anunció que la FDA ha seleccionado mRNA-3705 para el programa piloto START.

Old Dominion (ODFL) espera que sus ingresos diarios del Q2 aumenten un 5.6% respecto al año pasado, impulsados por un aumento en los envíos de menos de camión por día. El CEO comentó sobre su posición, diciendo que están en una "posición fuerte para ganar cuota de mercado y aumentar el valor para los accionistas a largo plazo". No obstante, Bank of America redujo su PT en el nombre a 192 USD/acción desde 205 USD/acción.

Monster Beverage (MNST): Anunció los resultados preliminares de su oferta pública de adquisición modificada tipo "subasta holandesa". Un total de 77.4 millones de acciones de MNST fueron válidamente ofrecidas y no válidamente retiradas a un precio de compra de 53.00 USD/acción. Además, 41.6 millones de acciones fueron ofrecidas mediante notificación de entrega garantizada a dicho precio de compra o como ofertas de precio de compra.

Newmont Corp (NEM): El CEO afirmó que la industria está madura para una mayor consolidación impulsada por la demanda de metales como el cobre, necesarios en la transición energética y los desafíos para acceder al capital.

Meta (META) planea utilizar nuevas características de inteligencia artificial para amplificar sus esfuerzos para generar ingresos en servicios de mensajería, según WSJ.

Robinhood (HOOD) comprará el intercambio global de criptomonedas Bitstamp, con un acuerdo valorado en aproximadamente 200 millones de USD en efectivo.

Eli Lilly (LLY): Los participantes tratados con donanemab fueron revisados por la FDA, cuyos revisores dijeron que el mayor número de muertes en estos pacientes en comparación con un placebo no puede explicarse completamente por las muertes debidas a aria o hemorragia cerebral.

Chipotle (CMG): Los accionistas aprobaron una división de acciones de 50-1; la fecha de registro es el 18 de junio y las acciones comenzarán a cotizar sobre una base post-split el 26 de junio.

Blackstone (BX) dijo que no tiene planes de cambiar su programa de recompra de BREIT.

Altria (MO): Según WSJ, la FDA de EE. UU. planea rescindir la prohibición de los cigarrillos electrónicos Juul.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el jueves, impulsadas por los sectores bancario, tecnológico y de salud, aunque terminaron por debajo de los máximos de la sesión después de que el Banco Central Europeo recortara las tasas de interés por primera vez desde 2019, pero dejara incierto el momento de futuros movimientos.

El índice paneuropeo STOXX 600 cerró un 0,7% al alza, alejándose de los niveles récord alcanzados anteriormente en la sesión.

El BCE realizó su primer recorte de tasas de interés desde 2019, citando avances en la lucha contra la inflación, aunque reconoció que la batalla estaba lejos de terminar. "Se podría decir que el BCE se vio obligado a recortar las tasas hoy, lo que redujo algo su credibilidad en relación a la 'dependencia de los datos'", dijo Janet Mui, jefa de análisis de mercado en el gestor de patrimonio RBC Brewin Dolphin. "En general, es probable que haya más recortes de tasas en este ciclo, ya que la desinflación ha progresado enormemente y se espera que continúe, pero el camino de los recortes de tasas es difícil de precisar, ya que el crecimiento económico está nuevamente en una mejor base".

En nuevas previsiones, el BCE dijo que esperaba que la inflación promediara un 2,2% en 2025, frente a una estimación previa de 2,0%, lo que significa que ahora se prevé que se mantenga por encima del objetivo del 2% del banco central bien entrado el próximo año.

La presidenta del BCE, Christine Lagarde, dijo que solo un miembro del Consejo de Gobierno del BCE se había opuesto a la decisión del banco de recortar las tasas de interés más temprano en el día. Los prestamistas europeos lideraron las ganancias sectoriales, subiendo un 1,7%, mientras que el sector de la salud fue otro impulso, avanzando un 1,4% cuando Novo Nordisk subió casi un 4% para alcanzar un récord histórico.

En cuanto a los datos, las ventas minoristas de la zona euro cayeron más de lo anticipado en abril, disminuyendo un 0,5% frente a las expectativas de una caída del 0,3%.

Algunos comentarios de acciones

Las acciones tecnológicas cerraron un 1,2% al alza, manteniéndose cerca de su nivel más alto desde diciembre de 2000, con el gigante alemán de software empresarial SAP subiendo un 3,6% después de que el CEO Christian Klein diera una guía alentadora para 2026 y 2027. La acción encabezó el DAX 40 de Alemania, que cerró con un alza del 0,4%.

La empresa holandesa de semiconductores ASML también extendió sus ganancias desde el miércoles, subiendo un 1,5%.

Los sectores sensibles a las tasas de interés, como el de servicios públicos y bienes raíces, estuvieron entre los rezagados, cayendo un 0,9% y un 0,6%, respectivamente.

Nemetschek avanzó un 6,2% ya que el desarrollador de software alemán acordó comprar el proveedor de software estadounidense GoCanvas.

En la sesión asíatica…

Las acciones asiáticas avanzaron, ya que las acciones tecnológicas impulsaron ganancias regionales generalizadas después de que Nvidia liderara un rally entre sus pares estadounidenses durante la noche, en medio de esperanzas de recortes de tasas en EE. UU. y un continuo auge en inteligencia artificial. El índice MSCI Asia Pacific subió hasta un 1,4% a su nivel más alto desde el 28 de mayo, rompiendo una racha de dos días de pérdidas.

El fabricante de chips TSMC fue el mayor impulso, alcanzando un máximo histórico ya que su plan de recompra de acciones contribuyó al sentimiento positivo en medio del rally tecnológico. La falta de un aumento significativo en la volatilidad tecnológica sugiere que el rally de la IA aún no ha alcanzado una burbuja, escribieron en una nota los analistas de BofA Securities, liderados por Benjamin Bowler. "La pregunta es, ¿podemos incorporar la IA en la economía sin que se produzca una burbuja de activos? Puede ser difícil de evitar, dado el impacto probable pero poco claro que la IA tendrá en la economía global".

Eventos relevantes de la jornada

Sentimiento positivo y estacionalidad en julio

Los primeros 15 días de julio han sido el mejor período de dos semanas de negociación del año desde 1928.

El 17 de julio es cuando las acciones comienzan a desvanecerse.

Estas estadísticas son asombrosas para el NDX durante los últimos 16 años. El NDX ha sido positivo durante 16 julios consecutivos con un rendimiento promedio de 4.64%, con los mejores días del año siendo el 1 de julio (91.67%), el 2 y 3 de julio (75%) y el 5 de julio (77.78%). Los rendimientos se concentran al principio del tercer trimestre.

Además, el SPX ha sido positivo durante 9 julios consecutivos con un rendimiento promedio de 3.66%. El último julio negativo para el SPX fue en 2014.

¿Qué sucede en la primera mitad de julio que ha sido históricamente significativo para las acciones?

El comienzo del tercer trimestre (Q3) y la segunda mitad del año (2H) es un momento en el que se produce una gran afluencia de dinero en el mercado de valores, derivado especialmente de "asignaciones pasivas" (indexados).

Aproximadamente 9 puntos básicos (bps) de nuevo dinero se invierten cada julio:

Con $29 billones en activos bajo gestión, esta afluencia modelada de dinero en julio es de aproximadamente $26 mil millones.

Según Goldman:

Vencimientos del mercado monetario / y algo de FOMO en PWM: Mi corazonada es que también veremos algunas grandes salidas del mercado monetario. (puedes ver esto si entornas los ojos) EE.UU. actual = Activos bajo gestión en el mercado monetario = $7.3 billones, ligeramente por debajo de los máximos históricos. Global actual = Activos bajo gestión en el mercado monetario = $8.8 billones, ligeramente por debajo de los máximos históricos.

Bajada de tipos del BCE

Como ya todo el mundo esperaba…

El BCE recorta el tipo principal de refinanciación en 25 puntos básicos, hasta el 4,25%, como se esperaba

Recorta la facilidad marginal de crédito en 25 puntos básicos, hasta el 4,50%.

Recorta el tipo de la facilidad de depósito en 25 puntos básicos, hasta el 3,75%.

El BCE aseguró que seguirá un enfoque dependiente de los datos, reunión por reunión, obvio…

El Consejo de Gobierno está decidido a garantizar que la inflación regrese oportunamente a su objetivo de mediano plazo del 2%. Mantendrá las tasas de política suficientemente restrictivas durante el tiempo que sea necesario para lograr este objetivo. El Consejo de Gobierno seguirá aplicando un enfoque dependiente de los datos y reunión por reunión para determinar el nivel apropiado y la duración de la restricción. En particular, sus decisiones sobre tipos de interés se basarán en su evaluación de las perspectivas de inflación a la luz de los datos económicos y financieros entrantes, la dinámica de la inflación subyacente y la fortaleza de la transmisión de la política monetaria. El Consejo de Gobierno no se ha comprometido previamente a seguir una trayectoria determinada de tipos.

Hubo gran unanimidad a la hora de votar a favor de esta bajada de tipos, algo esperado después de la gran cantidad de comentarios al respecto en los últimos meses…

El jefe del banco central austriaco, Robert Holzmann, fue el único disidente en el recorte de tipos del BCE, informa BBG, citando a una persona familiarizada con el asunto.

Curioso que recorta los tipos, a pesar de que las previsiones de inflación para 2024 y 2025 aumentaron:

La inflación general promediará el 2,5% en 2024, el 2,2% en 2025 y el 1,9% en 2026.

Para la inflación, excluyendo energía y alimentos, el personal proyecta un promedio del 2,8% en 2024, 2,2% en 2025 y 2,0% en 2026.

Los mercados prevén dos recortes más de los tipos de interés del BCE este año.

¿A muerto el objetivo del 2% de inflación?

El único mandato del BCE es la estabilidad de los precios en el 2%, algo que no se ha logrado ni (salvo sorpresa y descaleración económica mayuscula) se va a lograr en el corto plazo.

Hablamos de que la inflación en la eurozona a nivel global ni siquiera está estabilizada. En países como España o Estados Unidos sí, con datos superiores al 3%.

Pero en el global de la región, el efecto base aun está provocando que las tasas estén siendo inferiores al 3%:

Las rentabilidades alemanas a 10 años subieron 5 puntos básicos, ya que el recorte del BCE resulta contraproducente y, al mismo tiempo, se elevan las previsiones de inflación del BCE para 2024 y 2025.

Quizás esto ya se olía con el cierre de los rendimientos de mayo, que fue su mayor cierre desde noviembre.

El diferencial de rendimiento entre EE.UU. y Alemania a 10 años cae a 174 puntos básicos, el más bajo desde febrero de 2024.

Subsidios semanales y previa datos empleo

l número de personas que solicitaron beneficios por desempleo en Estados Unidos aumentó en 8,000, alcanzando los 229,000 en la semana que terminó el 1 de junio, muy por encima de las expectativas del mercado de 220,000, registrando la cifra más alta desde el máximo de ocho meses de 232,000 a principios de mayo.

OJO, 3 de los 4 mayores datos del año 2024, se han producido en el último mes.

Y más allá de que sean datos alarmates sobre el empleo, aun estamos lejos de datos realmente malos, parece una ruptura de patrón desde esos minimos quizás (o no) extremos y sorprendentes que se vieron los últimos meses.

Las solicitudes pendientes aumentaron inesperadamente a 1,792,000 en la semana anterior, la cifra más alta en siete semanas.

¿Qué esperar de los datos de empleo de mañana?

Goldman: «Estimamos que las nóminas no agrícolas aumentaron en 160k en mayo, algo por debajo del consenso de +185k».

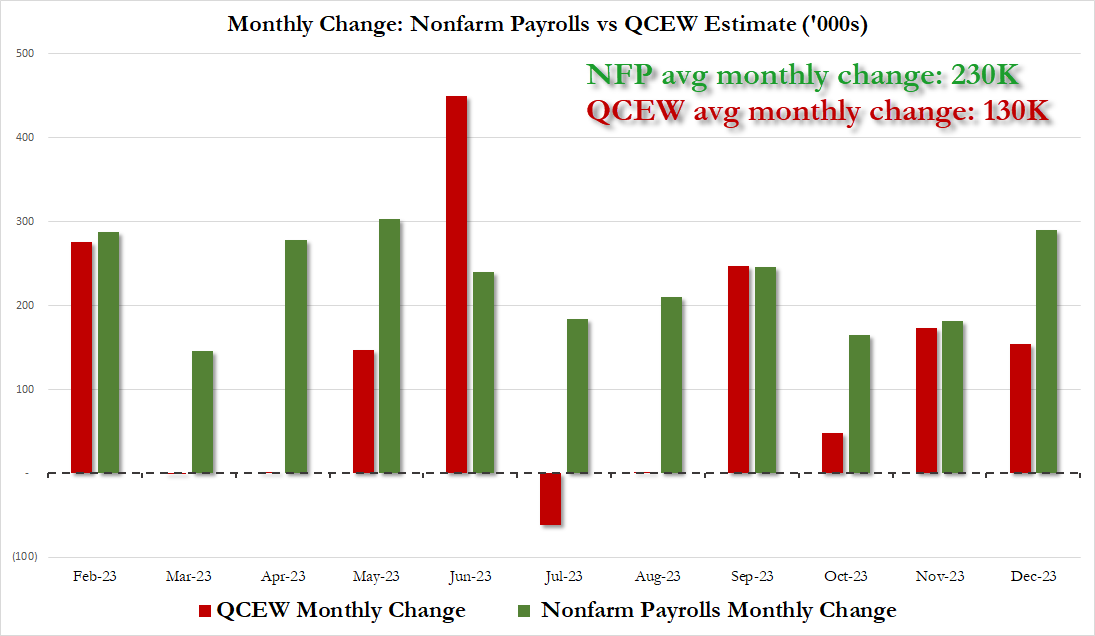

Nuevos datos de la Oficina de Servicios Laborales reafirman que las cifras mensuales de nóminas no agrícolas probablemente exageraron el crecimiento del empleo en al menos 730.000 el año pasado, en línea con la estimación de la Reserva Federal de Filadelfia.

Si se utilizan los números del Censo Trimestral de Empleo y Salarios (QCEW, por sus siglas en inglés), el verdadero aumento promedio mensual de nóminas en 2023 fue de solo 130 mil, aproximadamente 100 mil menos que el promedio reportado de 230 mil.

ZeroHedge

Según Bloomberg, así sería el verdadero panorama del empleo el año pasado y en lo que va de este año:

El modelo de “nacimiento-muerte” de la Oficina de Estadísticas Laborales para las aperturas y cierres de empresas debería representar aproximadamente 300.000 de las 730.000 revisiones a la baja de las nóminas de 2023 implícitas en la QCEW.

Las ganancias del empleo no agrícola probablemente cayeron en octubre a su mínimo de 2023. Dependiendo de cómo se distribuyan las revisiones, el crecimiento real del empleo ese mes (cuando la nómina mostró 165.000 puestos de trabajo agregados) podría oscilar entre 84.000 y menos de cero. No podemos descartar que entonces comenzara una recesión.

La contribución a las nóminas provenientes de la creación y muerte neta de empresas debería caer a un millón este año (ligeramente por encima del promedio prepandémico) desde 1,3 millones en 2023. Debería caer aún más, a 600.000-700.000 el próximo año, según proyecciones que utilizan datos sobre establecimientos comerciales y quiebras.

¿Cuándo tendremos una imagen precisa?

Las revisiones finales que cubren el período de abril de 2023 a marzo de 2024 se revelarán a principios del próximo año en las revisiones de referencia anuales del BLS a los datos de nómina (que convenientemente se realizan mucho después de las elecciones presidenciales). Para el período abril-diciembre de 2024, tendremos que esperar aún más: las revisiones del índice de referencia deberán realizarse en febrero de 2026.

Sin embargo, el BLS proporcionará algunas pistas tempranas importantes sobre esas revisiones. A finales de agosto, dos días antes del discurso de Powell en Jackson Hole, BLS publicará un comunicado de prensa sobre posibles revisiones de los datos de 2023

Los gráficos destacados de la sesión

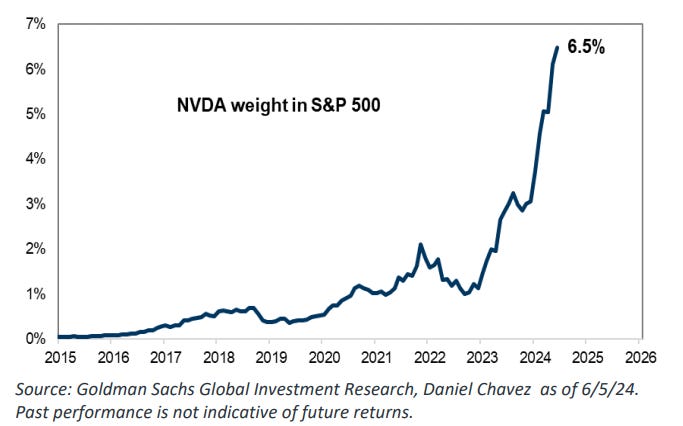

1- NVDA alcanzó un máximo histórico hoy y ahora es el segundo mayor peso en el S&P 500 por primera vez en la historia, con un peso en el índice de 6.50%. Solo MSFT, con un peso en el índice de 6.91%, tiene un peso mayor.

2- La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual desestacionalizada) en el segundo trimestre de 2024 es del 2,6% el 6 de junio, frente al 1,8% del 3 de junio.

3- Nvidia, Apple y Microsoft son ahora más grandes que todo el mercado bursátil chino.

Blast reabre ahora 500 nuevas plazas para desplegar más dinero en más startups españolas, haciendo crecer el club paso a paso hasta convertirse a finales de año en el mayor vehículo de inversión del panorama tecnológico español, con una capacidad de 30 millones de eurros anuales para invertir en startups españolas en fase semilla.

Clave del día: Comentarios cuantitativos sobre el dato de empleo, de Goldman

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️🌶️🌶️ Lectura final del PIB 1T (viernes): Se espera un dato de crecimiento de 0.3%.

En Estados Unidos

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de nóminas no agrícolas de 180K, superior a las 175K regsitradas el mes anterior. La tasa de desempleo se espera que se mantenga en el 3.9%.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Pd2: Si te interesa invertir en Startups, revisa lo que hacen desde Blast y apuntaté a su lista de espera: BLAST