Sabías que…

El oro alcanza nuevos máximos históricos. Supera los 2280 dólares

De un vistazo…

Wall Street

🔴 S&P500 -0.72%

🔴 Dow Jones -1.00%

🔴 Nasdaq100 -0.94%

🔴 Russell2000 -1.80%

Otros activos

🟢 WTI +1.83%

🟢 XAU/USD +1.25%

🔴 BTC/USD -5.41%

Europa

🔴 German DAX -1.13%

🔴 Stoxx 600 -0.80%

🔴 France's CAC -0.92%

🔴 Spain's Ibex -0.89%

Asia

🟢 Nikkei 225 +0.09%

🟢 Hang Seng +2.36%

🔴 Nifty 50 -0.04%

Divisas

🔴 DXY -0.17% ≈ 104.425

🟢 EUR/USD +0.23%

🔴 USD/JPY -0.04%

🟢 GBP/USD +0.20%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierre a la baja en Wall Street. El SPX logró aguantar los 5200 puntos y la media exponencial de 21 sesiones:

El día fue bajista desde el primer momento, acompañado de unos datos de empleo en línea con lo esperado y unos comentarios de los miembros de la Fed que han dejado claro algo que ya se sabía: se necesita más tiempo para tomar la decisión de 'recortar'.

NVDA perdía un 1%, pero también lograba aguantar la media exponencial de 21 sesiones:

Ante el alza de los renidmientos, las pequeñas compañías son las más afectadas… El Russell 2000 se deja un 1.80%, se dejan casi un 3% en dos días:

Pese a que los rendimientos están en máximos anuales, aguanta bastante bien.

Renta fija

Los rendimientos siguieron aumentando, pero específicamente el tramo largo, con el rendimiento americano a 10 años alcanzando nuevos máximos desde noviembre, superando el 4.39%, con el segundo mayor salto de rendimiento en dos días desde octubre.

El tramo corto se mantuvo sin apenas cambios, incluso cerró a la baja, lo que hizo que las curvas se desinvirtieran considerablemente.

Divisas y materias primas

El dólar cayó, borrando la mayor parte de las ganancias de ayer...

Mientras que el oro al contado alcanzó los 2277 dólares intradía, un nuevo máximo histórico...

La plata superó al oro hoy, con precios al contado subiendo hasta 26 dólares por primera vez desde mayo de 2023.

Y el petróleo, subió por encima de los 85 dólares (WTI), el nivel más alto desde octubre de 2023...

Bitcoin corrigió un 5%, movimientos volátiles, cercanos a máximos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

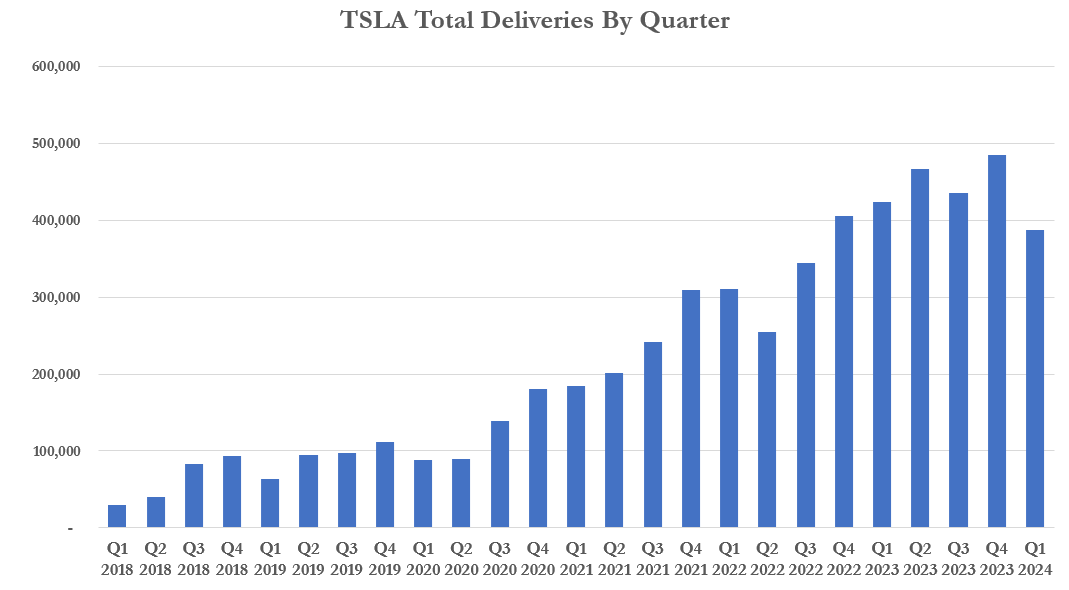

Tesla (TSLA) -5%: Las entregas del primer trimestre quedaron muy por debajo de las expectativas (386.8k, exp. 449k), y dijo que la disminución en los volúmenes durante el primer trimestre se debió en parte a la fase inicial de la rampa de producción del Model 3 actualizado en la fábrica de Fremont y a los cierres temporales.

Alphabet (GOOG) -0.5%: Google destruirá miles de millones de registros de datos para resolver una demanda que alega que rastreó secretamente el uso de internet de personas que pensaban que navegaban de forma privada. Disney (DIS) +1%: Se dice que está ganando una batalla de representación contra el inversor activista Peltz.

PVH (PVH) -22%: La guía para el próximo trimestre y para todo el año fiscal es muy débil, advirtiendo sobre un entorno macroeconómico más difícil y una debilidad particular en Europa.

Verve Therapeutics (VERV) -35%: Pausa la inscripción en el ensayo clínico Heart-1 de VERVE-101. SLB (SLB) -1% ChampionX (CHX) +10.5%: SLB adquirirá CHX en una transacción totalmente en acciones por USD 7.7 mil millones.

Los nombres de seguros de salud (HUM, UNH, ELV, CI) estaban más bajos después de que CMS anunciara que las tarifas para el año calendario 2025 aumentarán un 3.7%, como se había propuesto anteriormente. Algunos inversores esperaban un aumento mayor.

Estee Lauder (EL) +0.5%: Actualizado en Citi. Rivian (RIVN) -5%: No cumplió con las estimaciones de producción del primer trimestre.

Endeavor (EDR) +2%: Silver Lake va a llevar a Endeavor a privacidad por USD 27.50 por acción en efectivo; TKO (TKO) no es parte de esta transacción y seguirá siendo una empresa de capital abierto.

En la sesión europea…

Resumen de sesión

Las acciones europeas tuvieron un comienzo poco prometedor en el segundo trimestre, presionadas por las acciones de salud, mientras que los inversores analizaban los datos de inflación de la mayor economía de la región, Alemania, en busca de pistas sobre el momento de los recortes de tasas de interés del Banco Central Europeo.

El índice STOXX 600, que abarca toda la región, cerró un 0.8% más bajo el martes, cayendo a un mínimo de una semana después de alcanzar un máximo intradía histórico, con los inversores regresando después de un fin de semana prolongado y las vacaciones de Semana Santa.

La especulación sobre recortes inminentes de tasas de interés ha convencido a los inversores de comprar activos de riesgo en las últimas semanas, incluso cuando el índice de referencia cotiza cerca de máximos históricos después de registrar su segundo trimestre consecutivo de ganancias.

Pero las acciones retrocedieron el martes, también lastradas por el aumento de los rendimientos de los bonos de la zona euro.

Datos preliminares mostraron que la inflación alemana se moderó ligeramente más de lo esperado en marzo, ayudada por los precios más bajos de la energía. Eso llegó un día antes de los datos de inflación más amplios de la zona euro.

Los analistas de Commerzbank Research dijeron que esperaban que marzo fuera un punto bajo en la inflación alemana y que estaba lista para aumentar nuevamente en los próximos meses, con la tasa básica estabilizándose por encima del objetivo del 2% del BCE.

Entre los principales sectores, el sector de la salud perdió un 1.6% después de las ganancias recientes. Siegfried Holding cayó un 5.4% ya que el CEO de la empresa farmacéutica suiza, Wolfgang Wienand, está listo para dejar su cargo para unirse a Lonza.

El comercio minorista, el sector inmobiliario y el de viajes y ocio también cayeron más del 2% cada uno.

Por otro lado, las acciones de energía ganaron un 2.5%, alcanzando un máximo de más de cinco meses, ya que los precios del petróleo subieron debido a nuevas amenazas de ataques ucranianos a instalaciones energéticas rusas y el conflicto en Medio Oriente que se intensifica.

El índice de referencia de Noruega, que tiene una gran dependencia del petróleo, también subió un 1.5%. Equinor ganó un 4% después de que Bernstein iniciara la cobertura de la acción noruega con una calificación de "rendimiento superior".

Los recursos básicos también subieron un 1.8% para alcanzar un máximo de más de dos meses, siguiendo los precios sólidos de los metales.

Algunos comentarios de acciones

SSAB perdió un 6.1% debido a los planes del fabricante sueco de acero de invertir 4.5 mil millones de euros ($4.8 mil millones) en la construcción de un mini-molino libre de combustibles fósiles en Lulea, Suecia, más de lo esperado anteriormente.

Superdry se desplomó un 55% hasta un mínimo histórico después de que el CEO y el principal accionista de la minorista de moda británica, Julian Dunkerton, dijera que no haría una oferta por la empresa.

Ionos Group se disparó un 11.5% después de que la empresa de alojamiento web y nube ganara un contrato de la administración federal alemana.

Soltec perdió un 7.4% después de que el fabricante español de equipos solares revisara sus resultados de 2023 y reportara una pérdida neta de 23.4 millones de euros.

En la sesión asíatica…

Las acciones asiáticas se recuperaron después de la caída del lunes, con los valores tecnológicos subiendo y Hong Kong registrando fuertes ganancias al reabrir el mercado después de las vacaciones.

El índice MSCI Asia Pacific subió hasta un 0,6%, con los fabricantes de chips TSMC y Samsung entre los mayores contribuyentes. Los índices de Hong Kong ganaron más del 2%, liderando la región, mientras que las acciones en la China continental bajaron después de tres días de ganancias debido a datos económicos mejorados. Las acciones japonesas estuvieron mixtas. Los principales indicadores avanzaron en Taiwán, Singapur, Corea del Sur y Filipinas.

Hang Seng y Shanghai Comp. estuvieron mixtos, con el índice de Hong Kong superando al desempeño ya que recuperó terreno después del cierre por las vacaciones de Semana Santa, mientras que el continente estuvo indeciso después de una operación de liquidez poco entusiasta del PBoC.

El Nikkei 225 estuvo volátil y no logró mantener una breve incursión por encima de la marca de los 40.000 puntos.

El ASX 200 de Australia inicialmente alcanzó un nuevo máximo histórico, pero luego redujo sus ganancias a medida que la fuerza en las industrias relacionadas con productos básicos fue contrarrestada por las pérdidas en los sectores relacionados con el consumo, mientras que las Minutas del RBA no hicieron mucho para impulsar la acción de precios.

Eventos relevantes

PMI Manufacturero Eurozona

La manufactura de la Eurozona ha descendido a su nivel más bajo en tres meses: PMI manufacturero 46.1 frente a 45.7 esperado (46.5 anterior)

Trading Economics

Los datos de los principales países dejan claro quien es el gran lastre:

España: 51.4 frente a 51 esperado (51.5 anterior)

Italia: 50.4 frente a 48.8 estimado (48.7 anterior)

Francia: 46.2 frente a 45.8 esperado (47.1 anterior)

Alemania: 41.9 frente a 41.6 esperado (42.5 anterior)

Trading Economics

"Durante los últimos ocho meses, la industria manufacturera ha estado escalando gradualmente la escalera del PMI de producción, pero aún se encuentra en la escalera del sótano."

"Sin embargo, el progreso hacia el próximo piso aún no se ha materializado, en gran parte debido al bajo rendimiento de las industrias alemana y francesa."

"Dado esto, no sorprende que nuestro modelo de pronóstico de PIB, que incorpora datos del PMI, prediga una continuación de la recesión en el sector manufacturero de la eurozona."

"Se espera que la industria esté al borde de superar el período de contracción más largo para los nuevos pedidos entrantes en la historia de la encuesta, que fue de 25 meses durante la crisis del euro de 2011 a 2013."

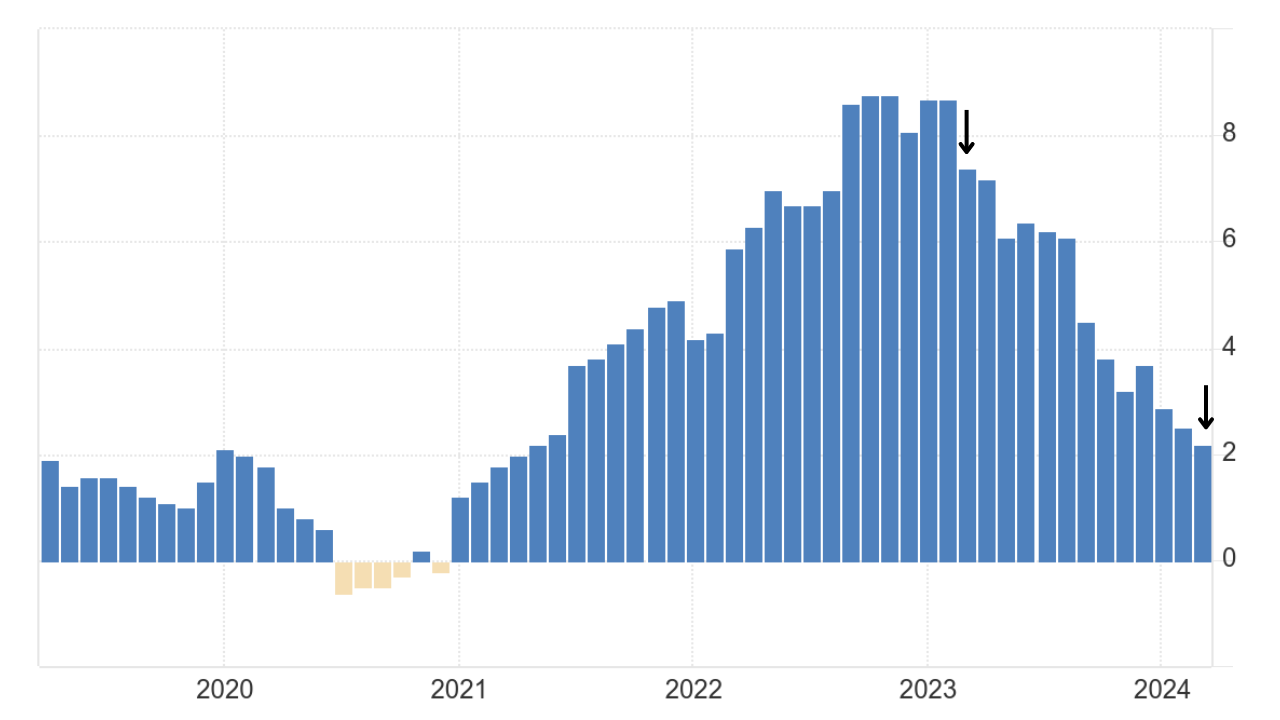

Inflación alemana

La inflación en Alemania crecio a una tasa interanual del 2.2% en marzo desde el 2.5% del mes anterior, en línea con las previsiones del mercado.

Fue la tasa más baja desde mayo de 2021, y una gran notica más teniendo en cuenta el efecto base correspondiente a marzo de 2023.

La inflación de los bienes se desaceleró bruscamente al 1.0% desde el 1.8% de febrero, ya que el costo de la energía disminuyó a un ritmo más rápido (-2.7% vs -2.4%) y los precios de los alimentos cayeron por primera vez desde febrero de 2015 (-0.7 vs 0.9%).

Mientras tanto, la inflación de los servicios aumentó al 3.7% desde el 3.4%.

Tradings economics

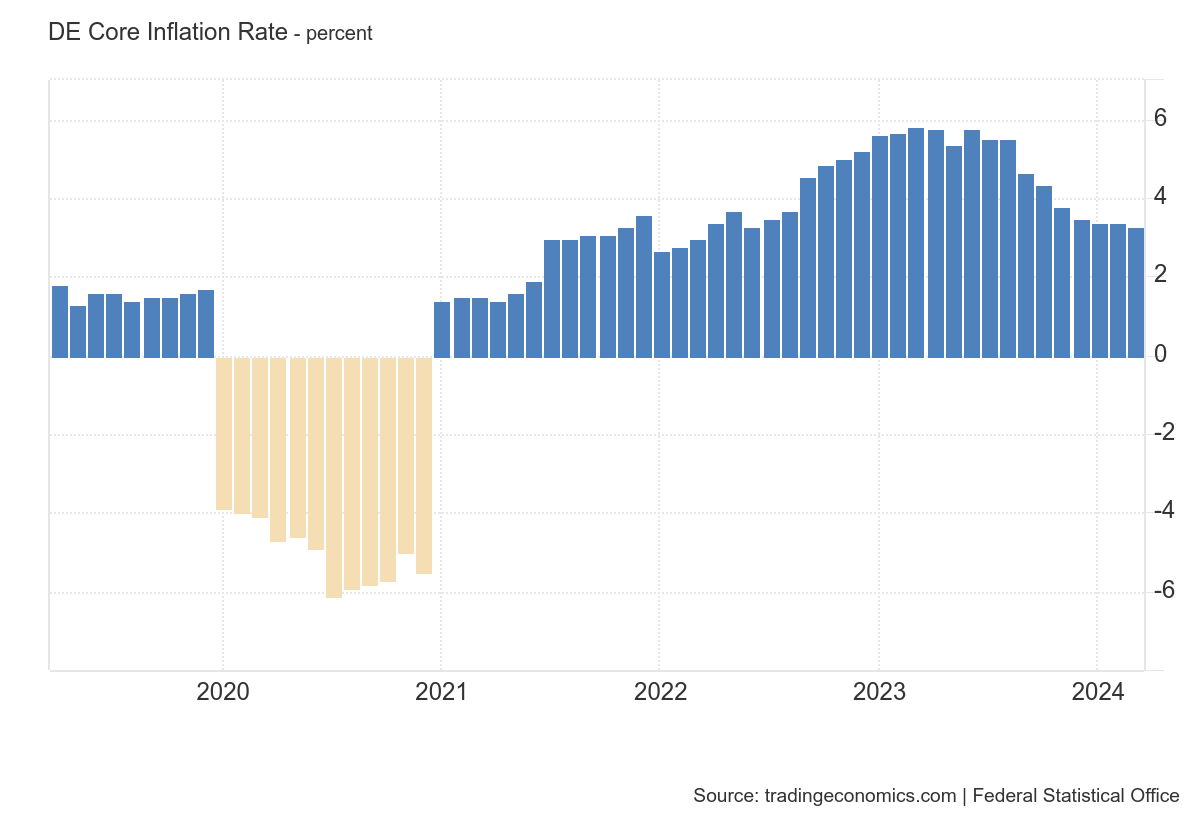

La inflación subyacente, que excluye elementos volátiles como alimentos y energía, se redujo aún más al 3.3% en marzo, alcanzando su nivel más bajo desde junio de 2022.

Trading Economics

Comentarios de la Fed

Mester de la Fed: La Fed revisa sus previsiones de tipos a largo plazo hasta el 3%.

No esperamos tener suficiente información para recortar en la reunión de mayo

Si la economía evoluciona como se espera, puede recortar a finales de año

Se espera que la inflación siga avanzando, pero a un ritmo más lento

La opinión sobre la inflación no ha cambiado mucho desde principios de año

Considera que el mercado laboral está más equilibrado y espera una mayor tasa de desempleo

Los riesgos para las perspectivas económicas están más equilibrados

No espera una senda suave de vuelta al 2%

Daly, de la Fed: existe un "riesgo real" de bajar los tipos demasiado pronto

La economía está mejorando, hay una senda en la que los tipos de interés empezarán a ajustarse este año, pero aún no hemos llegado a ese punto

Si mantenemos la inflación en este nivel, será un "impuesto tóxico

Queremos que la inflación vuelva al 2 - 3 bajadas de tipos este año es una base "razonable

Ofertas de empleo

El número de ofertas de empleo aumentó en 8,000 con respecto al mes anterior, alcanzando 8.756 millones en febrero de 2024, por encima de las expectativas del mercado de 8.75 millones.

Durante el mes, las ofertas de empleo aumentaron en finanzas y seguros (+126,000); gobierno estatal y local, excluyendo educación (+91,000); y artes, entretenimiento y recreación (+51,000).

Por otro lado, las ofertas de empleo disminuyeron en información (-85,000) y en el gobierno federal (-21,000).

Curioso… 12 de los últimos 14 meses se han visto ofertas de trabajo revisadas a la baja

En febrero, el número de puestos vacantes fue 2,298 millones más que el número de trabajadores desempleados (que según el BLS fue de 6,458 millones), una disminución significativa. desde los 2.624 millones del mes pasado.

Dicho de otra manera, en enero el número de ofertas de trabajo para desempleados cayó a 1,36, una fuerte caída con respecto a la cifra de enero de 1,43, igualando el nivel más bajo desde agosto de 2021 y casi regresando a los niveles anteriores a la pandemia de 1,3.

ZeroHedge

Entregas de Tesla primer trimestre

Tesla entrega 386.810 vehículos en el primer trimestre, y produce 433.000 esperados. En el primer trimestre del año pasado, entregó 423 000.

La cifra quedó muy por debajo de las estimaciones de Bloomberg de 449.080.

ZeroHedge

Tesla encontró varios obstáculos en el primer trimestre, incluidos ataques de la milicia hutí que interrumpieron su suministro de componentes en el Mar Rojo, lo que provocó una interrupción temporal de la producción en su fábrica alemana.

Además, el sabotaje de activistas ambientales cerca de la misma instalación impidió aún más las operaciones.

Hoy mismo, Tesla también ha revelado que las entregas en China aumentaron sólo un 0,2% interanual, ya que se enfrenta a la fuerte competencia de BYD y otros fabricantes locales.

Fijense la evolución de capitalización bursátil frente a Toyota:

Bloomberg

MORGAN STANLEY: $TSLA "citó los desafíos del lado de la oferta .. pero, en nuestra opinión .. el factor más importante es la desaceleración de la demanda .. Nuestra estimación de entrega actual 2Q de 496k unidades implica casi un 30% de mejora secuencial QoQ - una brecha demasiado grande para superar dadas las continuas presiones sobre la demanda, la competencia y la falta de nuevos productos .."

Gráficos destacados

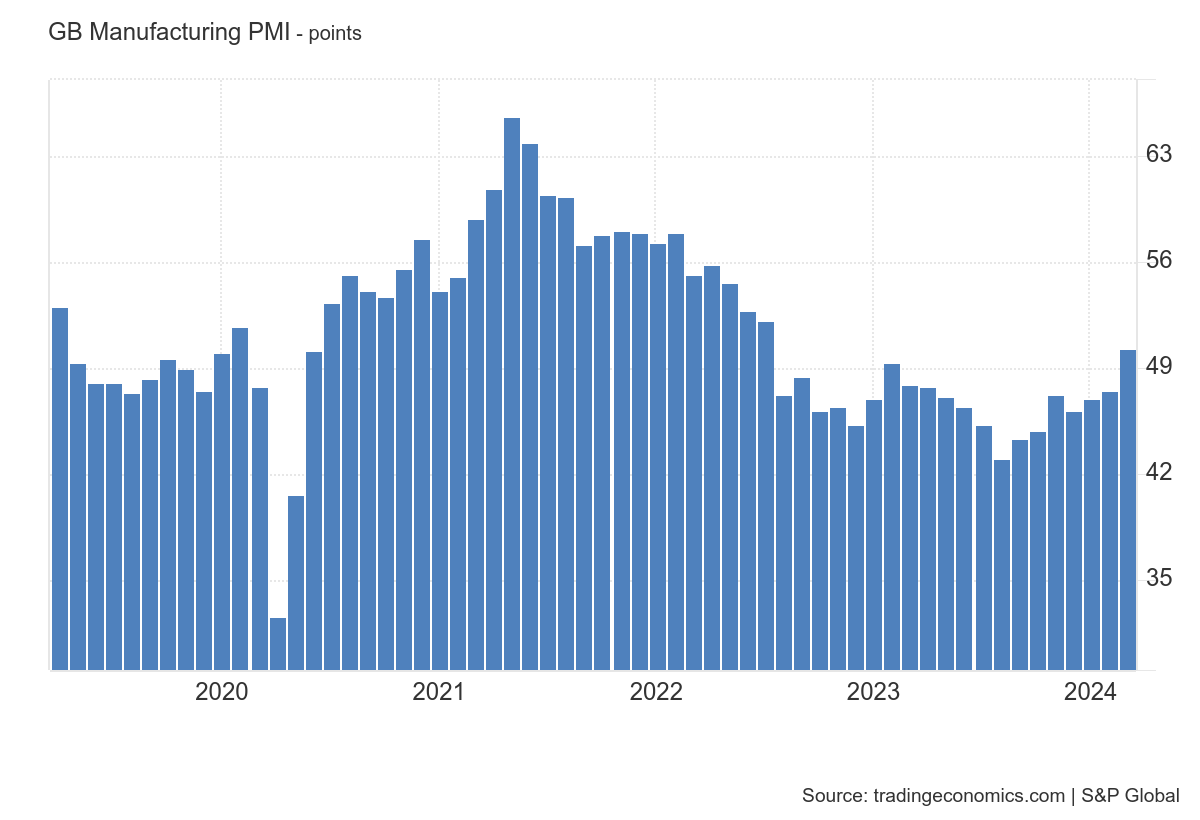

1- La producción y los nuevos pedidos de la manufactura británica vuelven a crecer en marzo al fortalecerse la demanda interna. El PMI alcanzó en marzo su nivel más alto en 20 meses, 50,3 puntos, frente a los 47,5 de febrero. Primera lectura >50 desde julio de 2022.

2- Las acciones europeas cotizan con el mayor descuento de la historia respecto a las estadounidenses. Mediendo el Forward P/E a 12 meses.

3- Según Apollo Research, las perdidas no realizadas de los bancos americanos a cierre del cuarto trimestre del año eran de $478 mil millones.

Apollo

4- Esto, según Apollo representa el 22% del capital social de los bancos.

Apollo

5- Los ETFs de Bitcoin negociaron 111.000 millones de dólares en marzo, casi el triple que en febrero y enero. Los meses anteriores, sólo GBTC estaba en el mercado.

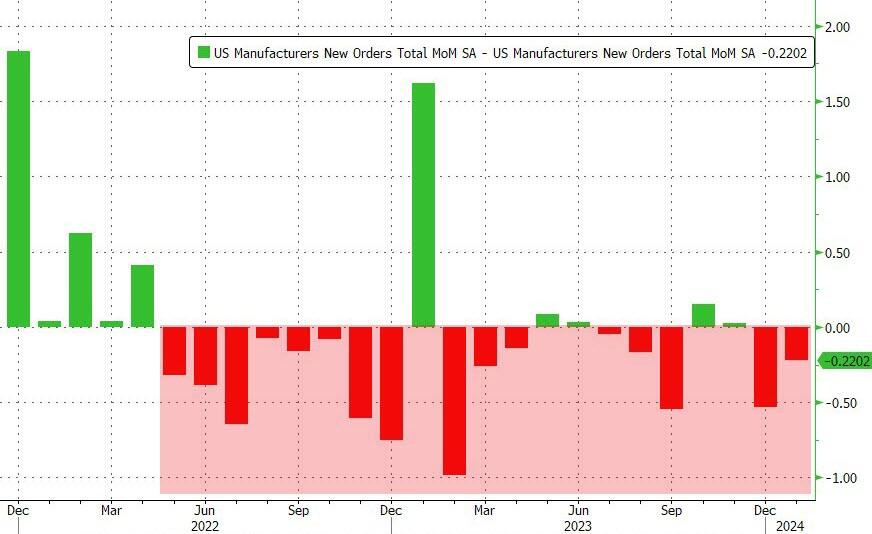

6- Después de haber sufrido su mayor caída desde los cierres por COVID en enero, los analistas esperaban un pequeño repunte en los datos de febrero publicados esta mañana. Los analistas tenían razón ya que los pedidos de fábrica aumentaron un 1,4% intermensual (frente al +1,0% esperado), pero esto se debió a una pérdida revisada a la baja del 3,8% intermensual en enero (desde -3,6%).

ZeroHedge

7- Los pedidos finales de fábrica se revisaron ligeramente a la baja durante el mes y los envíos de bienes de capital ex-aéreo, un insumo clave para el cálculo del PIB del gobierno, cayeron un 0,6% intermensual (el peor desde febrero de 2021)...

ZeroHedge

8- En los últimos 21 meses, los pedidos de fábrica de EE. UU. se han revisado a la baja 17 veces...

ZeroHEdge

9- El consenso de los bancos y de los analistas de la Reserva Federal coincide ahora en que la primera bajada de tipos se producirá en junio. La uniformidad aquí exagera el grado de convicción en torno a un recorte en junio. Estos se han movido mucho en 2024.

WSJ

Clave del día: ¿Es la electricidad realmente la restricción vinculante para la IA?

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️🌶️🌶️ Tasa de inflación de la eurozona (miércoles): Se espera un dato de 2.6%, un crecimiento igual al registrado el mes anterior. El dato subyacente se espera que crezca menos que en febrero, entre un 2.8% y un 3%.

En Estados Unidos

🌶️🌶️ Datos de empleo privado ADP (miércoles): Se espera que el dato sea de 125K, menor que el 140K conocido el mes anterior.

🌶️🌶️ Comentarios de Bowman (miércoles)

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera que sea de 52.4 a 52.6, muy en la linea con el último dato conocido. Habrá que estar pendientes también de los datos de empleo y precios.

🌶️🌶️🌶️ Comentarios de Powell (miércoles)

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.