Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de menos a más en la sesión: SPX +0.16%, NDX -0.30%, Dow +0.86%, Russell +0.24%.

El Dow Jones tuvo un desempeño superior hoy y, después de una apertura europea desfavorable, los futuros (y el efectivo, una vez que abrió) subieron durante todo el día. El Nasdaq fue el mayor perdedor del día. En los últimos minutos de la jornada, hubo un repunte que hizo saltar al S&P500 a terreno positivo.

Las acciones tecnológicas de gran capitalización volvieron a caer en la apertura. Aunque lograron cierta recuperación, cerraron en números rojos. No obstante, el S&P500 equiponderado estuvo en verde durante toda la sesión, y la amplitud del índice fue positiva.

Los rendimientos del Tesoro extendieron su ascenso debido al alza del petróleo y al aumento de las expectativas de inflación de la Reserva Federal de Nueva York. El dólar continuó su tendencia alcista, lo que hoy sí impactó al oro, que cayó más de un 1%. Bitcoin también sufrió, llegando a perder los 90.000 dólares, aunque se recuperó al cierre de Wall Street.

Los precios del petróleo extendieron sus ganancias recientes, manteniéndose muy por encima de la media móvil de 200 días. Esto se debe a las sanciones rusas de último minuto implementadas por la administración Biden, que incrementan las preocupaciones sobre el suministro. Este escenario anticipa un aumento drástico en los precios de la gasolina (en las gasolineras), avivando así los temores inflacionarios.

El foco…

El alza del petróleo aumenta el riesgo de repunte del precio de la gasolina:

ZeroHedge

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.16%

🟢 Dow Jones +0.86%

🔴 Nasdaq100 -0.30%

🟢 Russell2000 +0.24%

Otros activos

🟢 WTI +2.01%

🔴 XAU/USD -0.97%

🔴 BTC/USD -0.30%

Europa

🔴 German DAX -0.41%

🔴 Stoxx 600 -0.55%

🔴 France's CAC -0.30%

🔴 Spain's Ibex -0.28%

Asia

🔴 Nikkei 225 -1.05%

🔴 Hang Seng -1.00%

🔴 Nifty 50 -1.47%

Divisas

🔴 DXY -0.01% ≈ 109.335

🟢 EUR/USD +0.04%

🔴 USD/JPY -0.15%

🔴 GBP/USD -0.04%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El Dow Jones tuvo un desempeño superior hoy y, después de una apertura europea desfavorable, los futuros (y el efectivo, una vez que abrió) subieron durante todo el día. El Nasdaq fue el mayor perdedor del día. En los últimos minutos de la jornada, hubo un repunte que hizo saltar al S&P500 a terreno positivo.

Y por encima de 5.800!!!

Las acciones tecnológicas de gran capitalización volvieron a caer en la apertura. Aunque lograron cierta recuperación, cerraron en números rojos.

No obstante, el S&P500 equiponderado estuvo en verde durante toda la sesión, y la amplitud del índice fue positiva.

Renta fija

Los rendimientos del Tesoro extendieron su ascenso debido al alza del petróleo y al aumento de las expectativas de inflación de la Reserva Federal de Nueva York.

Divisas y materias primas

El dólar continuó su tendencia alcista, lo que hoy sí impactó al oro, que cayó más de un 1%.

Bitcoin también sufrió, llegando a perder los 90.000 dólares, aunque se recuperó al cierre de Wall Street.

Los precios del petróleo extendieron sus ganancias recientes, manteniéndose muy por encima de la media móvil de 200 días.

Esto se debe a las sanciones rusas de último minuto implementadas por la administración Biden, que incrementan las preocupaciones sobre el suministro. Este escenario anticipa un aumento drástico en los precios de la gasolina (en las gasolineras), avivando así los temores inflacionarios.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Algunos de los mayores clientes de Nvidia (NVDA) están enfrentando nuevos retrasos en la puesta en marcha de sus chips de inteligencia artificial más avanzados en centros de datos, según The Information.

Apple (AAPL): Enfrenta una acción colectiva de GBP 1.5 mil millones en el Reino Unido por supuestos cargos "excesivos e injustos" en el software de la App Store. Además, Bloomberg informa que las ventas globales de iPhone cayeron un 5% en el último trimestre de 2024; Apple ahora tiene el 18% del mercado global (anteriormente 19%).

Estados Unidos propuso un aumento promedio del 4.3% en los pagos del plan

Medicare Advantage para 2026. Esto es relevante para Humana (HUM), UnitedHealth (UNH) y CVS Health (CVS).

Macy's (M): Prevé que las ventas del cuarto trimestre estén en o ligeramente por debajo del extremo inferior de su orientación, y las ventas comparables se mantendrán prácticamente planas hasta la fecha.

Moderna (MRNA): Redujo su perspectiva para 2025; planea reducir los costos en efectivo de 2025 en USD 1 mil millones y pretende ahorrar USD 0.5 mil millones adicionales en 2026.

Abercrombie & Fitch (ANF): El crecimiento de las ventas netas anuales cayó ligeramente por debajo de las expectativas.

Exact Sciences (EXAS): Los números preliminares del cuarto trimestre y del año fiscal superaron las expectativas y, además, planea lanzar tres nuevas pruebas de detección de cáncer en 2025.

Tesla (TSLA): El fondo de pensiones más grande de Europa, Stichting Pensioenfonds ABP, vendió su participación de EUR 571 millones en Tesla.

El CEO de Meta (META), Zuckerberg, reiteró las declaraciones del CEO de Nvidia, Huang, afirmando que la computación cuántica está al menos a una década de ser un "paradigma útil". Esto es relevante para Quantum Computing (QUBT),

Rigetti Computing (RGTI), Quantum (QMCO) y IonQ (IONQ).

Honeywell (HON): Reportes indican que la empresa está planeando una división bajo presión del inversor activista Elliott, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron a un mínimo de una semana el lunes en medio de una venta generalizada en el mercado, ya que las acciones globales se vieron presionadas tras los datos de empleo de EE. UU., que fortalecieron las expectativas de que la Reserva Federal actuará con cautela respecto a los recortes de tasas de interés este año.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,5%, situándose en 508,71 puntos, su nivel más bajo desde el 6 de enero.

Continuó su descenso después de una caída de casi el 1% el viernes, provocada por un inesperado aumento en el crecimiento del empleo en EE. UU. en diciembre y una caída en la tasa de desempleo al 4,1%.

Los mercados estarán especialmente atentos a los datos mensuales de inflación en EE. UU. que se publicarán el miércoles, los cuales podrían ser clave para determinar la probabilidad de futuros recortes de tasas por parte de la Fed.

Las acciones tecnológicas, sensibles a los cambios en las tasas de interés, reflejaron las caídas observadas en Wall Street, con una baja del 1,2%. El sector inmobiliario perdió un 1,3% y el sector sanitario, de gran peso en el mercado, cayó un 1,2%. En contraste, las acciones del sector energético (.SXEP) subieron un 1,1%, impulsadas por el aumento en los precios del crudo debido a la expansión de las sanciones de EE. UU. sobre el petróleo ruso, que afectaron las exportaciones a compradores importantes como India y China.

Las preocupaciones por el aumento de la inflación, las limitadas perspectivas de recortes adicionales de tasas por parte de la Fed y las discusiones sobre las estrategias arancelarias del presidente de EE. UU., Donald Trump, han mantenido a los mercados inquietos recientemente.

Los rendimientos de los bonos gubernamentales europeos se mantuvieron elevados, en línea con los bonos del Tesoro de EE. UU.

El rendimiento del bund a 10 años se mantuvo cerca de su nivel más alto en más de seis meses. En el Reino Unido, el rendimiento del gilt a 30 años alcanzó un nuevo máximo de 27 años, extendiendo la tendencia bajista por segunda semana consecutiva.

Mientras tanto, el economista jefe del Banco Central Europeo, Philip Lane, indicó que el banco podría flexibilizar aún más su política este año, pero debe encontrar un equilibrio para evitar desencadenar una recesión o retrasar excesivamente el control de la inflación.

Esta semana, se prestará especial atención a los datos de inflación de toda Europa, incluidos los del Reino Unido y Alemania.

Algunos comentarios de acciones

Biomerieux (BIOX.PA) subió un 3,6% después de que la empresa de diagnóstico in vitro acordara adquirir a su par noruego SpinChip por 111 millones de euros (113,5 millones de dólares) en efectivo.

Por su parte, Eurazeo (EURA.PA) ganó un 3,7% después de que Goldman Sachs mejorara su calificación de "neutral" a "comprar".

En la sesión asíatica…

Las acciones asiáticas cayeron por cuarta sesión consecutiva, ya que el sentimiento se mantuvo pesimista, afectado por las menores expectativas de recortes de tasas de interés por parte de la Reserva Federal y una continua venta masiva de acciones chinas. El índice MSCI Asia Pacific excluyendo Japón retrocedió hasta un 1,7%, tocando su nivel más bajo desde agosto del año pasado. Entre los principales contribuyentes a la caída estuvieron TSMC, Samsung Electronics y Hon Hai. Los índices de referencia en Taiwán y Filipinas lideraron las pérdidas en la región, mientras que las acciones en India se hundieron debido a que la rupia alcanzó un nuevo mínimo histórico. Los mercados japoneses permanecieron cerrados por festivo.

La presión a la baja en los mercados asiáticos se intensificó después de que datos de empleo en EE. UU. más sólidos de lo esperado llevaran a una reevaluación de las expectativas de recortes de tasas por parte de la Fed este año. El sentimiento ha sido particularmente débil para las acciones chinas, con preocupaciones sobre el aumento de las tensiones comerciales bajo la administración de Donald Trump, lo que empujó al índice MSCI China a un mercado bajista la semana pasada. El Hang Seng cayó más de un 1%, mientras que el Shanghai Composite retrocedió un 0,4%. El ASX 200 bajó un 1,2%, y el Taiex se desplomó un 2,3%. Los mercados japoneses permanecieron cerrados por festivo.

China ha sido otra fuente de presión para el sentimiento del mercado, ya que las acciones ampliaron sus pérdidas incluso después de que los datos mostraran exportaciones récord el año pasado. Sin embargo, este crecimiento estuvo impulsado por una carrera para comprar bienes chinos antes de la implementación de los aranceles de Trump. El yuan, negociado en el extranjero, cayó cerca de un mínimo histórico frente al dólar, lo que obligó a las autoridades a intensificar el apoyo a la moneda y ajustar los controles de capital.

Eventos relevantes de la jornada

China

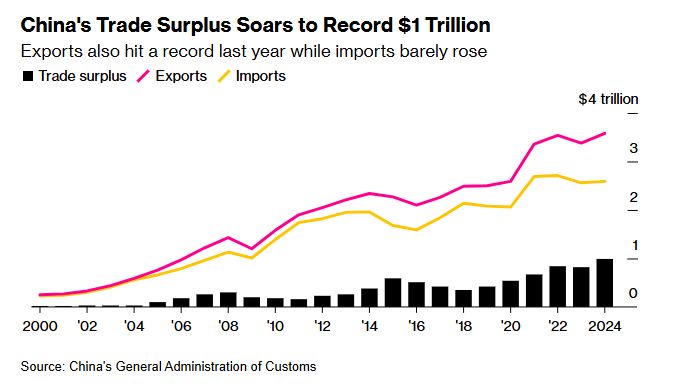

El superávit comercial de China se disparó el año pasado a un récord debido a que los exportadores se apresuraron a compensar la lenta demanda interna y adelantarse al regreso del presidente electo Donald Trump a la Casa Blanca.

El superávit fue de 992.000 millones de dólares en 2024, una cifra sin precedentes, según un comunicado de la administración de aduanas publicado el lunes.

Esta cifra es un 21% superior a la del año anterior y se debió a exportaciones récord y a importaciones débiles.

China intensificó el lunes sus esfuerzos por estabilizar el debilitado yuan, presionado por la fortaleza del dólar estadounidense, el descenso de la rentabilidad de los bonos chinos y las crecientes tensiones comerciales.

Las medidas incluyen la relajación de las normas para los préstamos en el extranjero y la emisión de advertencias verbales, ya que la moneda se cierne cerca de un mínimo de 16 meses frente al dólar.

¿Resultados? Mayores caídas de la renta variable y ligeros alzas de los rendimientos.

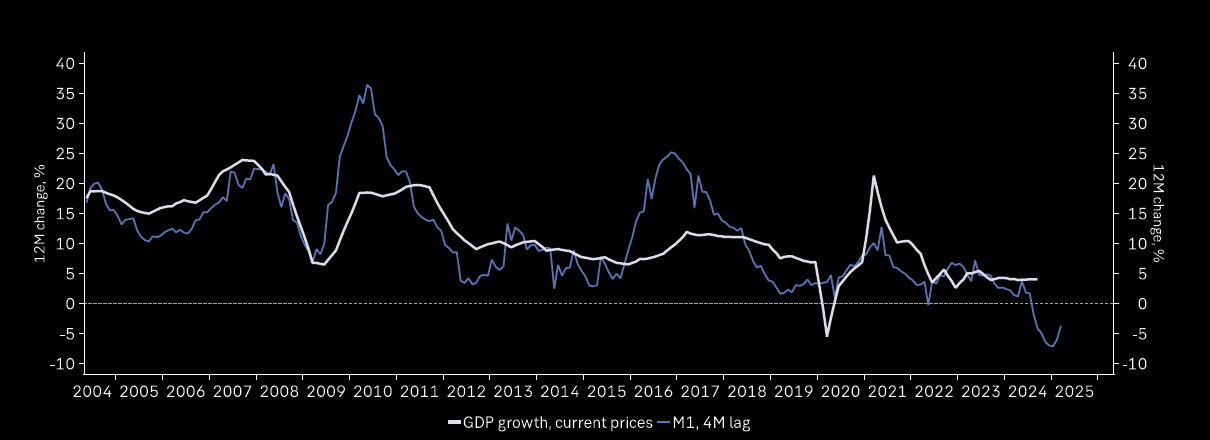

El crecimiento de la oferta monetaria indica claramente que el Banco Popular de China sigue estando por detrás de la curva. El panorama macroeconómico sigue siendo muy sombrío y preocupante, pero Goldman aún prevé un aumento de más del 20% en las acciones este año. Veamos las últimas novedades en materia macroeconómica y de valoración.

China sigue sumida en la deflación, lo que empuja los rendimientos en la dirección opuesta. No hay forma de arreglar las cosas sin un yuan más débil

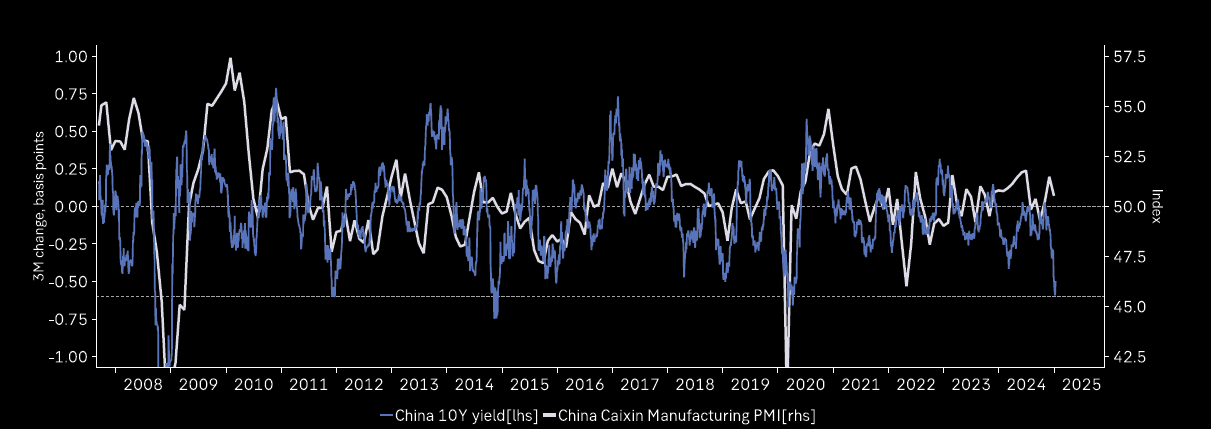

El rendimiento a 10 años alcanza el nivel más bajo desde 2020: esto ha sido históricamente una señal de advertencia.

Petróleo

El petróleo subió a su nivel más alto en más de cuatro meses:

Este aumento de los precios puede representar un desafío para los bancos centrales, incluida la Reserva Federal, si conduce a una inflación más rígida… ¿Pero a que se debe?

Tres factores clave impulsaron el rally hasta los 77 USD por barril:

Clima invernal frío: Ha ajustado modestamente el balance del petróleo y podría endurecerlo más.

Demanda: Se estima un aumento de 0.1 millones de barriles diarios en la demanda global para calefacción debido al frío en EE. UU.

Oferta: Las bajas temperaturas podrían reducir la producción de petróleo debido a congelamientos. Además, el frío en Europa o Asia podría aumentar la demanda de petróleo al encarecer el gas natural y fomentar el cambio de gas a petróleo.

Percepción del balance futuro:

Inventarios de crudo en EE. UU. han disminuido durante 7 semanas, lo que ha cambiado la percepción sobre el balance del mercado en 2025.

La estabilización efectiva del mercado por parte de la OPEP+ y el cumplimiento de los recortes llevaron a un déficit de 0.6 millones de barriles diarios en el cuarto trimestre de 2024.

No se comparte la narrativa de un gran superávit en 2025 debido a la incertidumbre en el suministro no OPEP y sancionado.

Riesgo asociado a las exportaciones de Irán:

El mercado incorpora una prima de riesgo por posibles fricciones en las exportaciones iraníes.

Se observa un aumento relativo en los precios de barriles de crudo medio ácido (como el de Dubái), similar al petróleo iraní.

Sin embargo… Este no fue el punto clave…

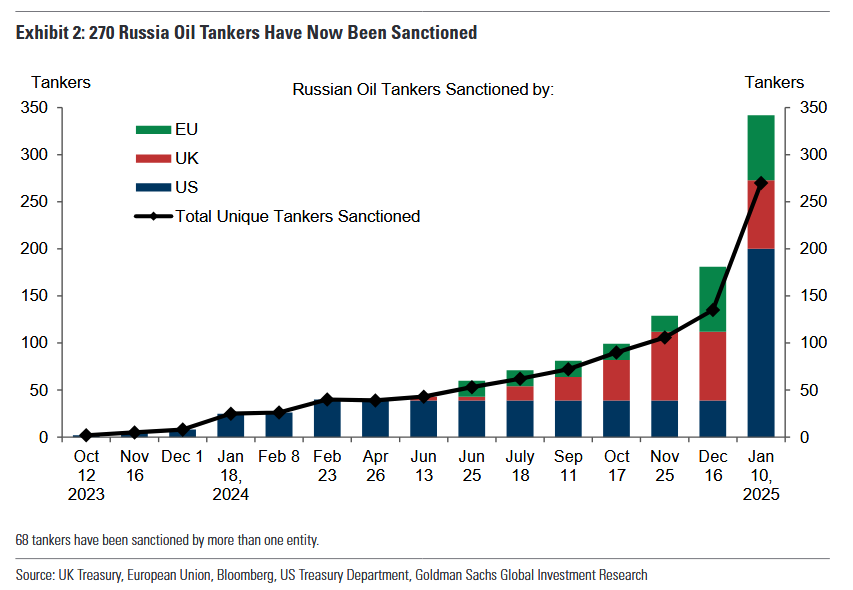

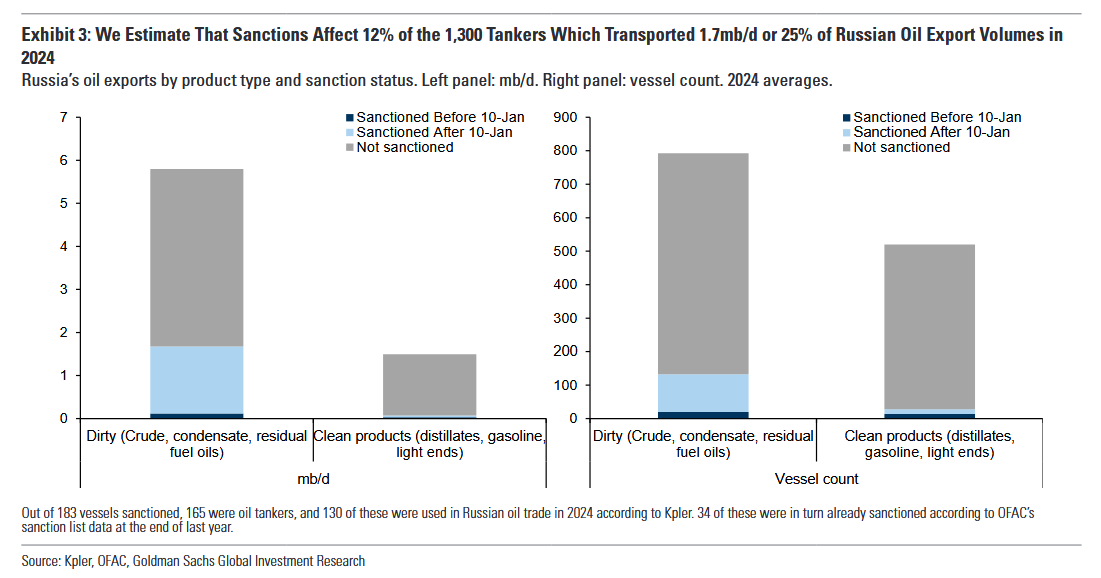

El viernes Estados Unidos impuso su paquete de sanciones más amplio y estricto hasta el momento a la producción y las exportaciones de petróleo de Rusia.

El Reino Unido se unió al Tesoro estadounidense al sancionar a dos grandes petroleras rusas, que en conjunto representaron casi 1 mb/d de exportaciones marítimas de petróleo en 2024.

Estados Unidos también ha sancionado a 183 buques rusos (en su mayoría petroleros) para aumentar la presión sobre la "flota en la sombra" de Rusia. T

ras el anuncio, el número de petroleros rusos sancionados por Estados Unidos, el Reino Unido y la UE se ha duplicado a 270 buques.

Dice Goldman: Estimamos que los buques objeto de las nuevas sanciones transportaron 1,7 millones de barriles diarios de crudo y productos en 2024, o el 25% de los volúmenes de exportación de Rusia (Gráfico 3), siendo la gran mayoría petróleo crudo.

La última medida también apunta a los “comerciantes opacos dispuestos a enviar y vender” el petróleo ruso y a los dos mayores proveedores rusos de seguros para petroleros, alejando aún más a la flota rusa de los mercados de seguros creíbles.

La Casa Blanca destacó tres razones clave para imponer sanciones recién ahora, diez días antes de la investidura: 1) mayor capacidad disponible, 2) pronósticos de un superávit en 2025 y 3) precios actualmente más bajos.

Si bien sigue sin saberse cómo afectarán las restricciones a los flujos reales de crudo para productores, transportistas, comerciantes y usuarios, ya se hicieron evidentes algunas señales tempranas de perturbación.

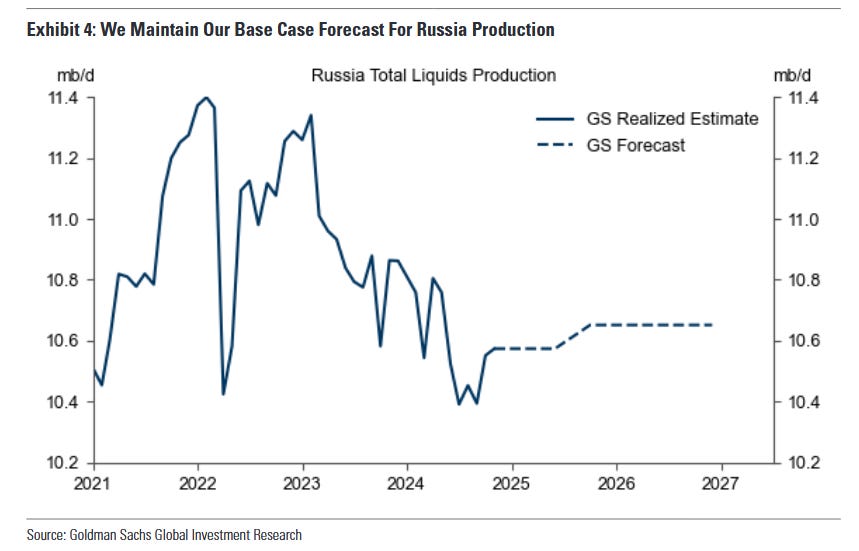

Comentarios extra sobre el pronóstico de Goldman:

Si bien la incertidumbre es elevada, no hemos cambiado nuestro escenario base para la producción rusa (promedio de líquidos totales en 2025 de 10,6 mb/d) y los precios del petróleo (Brent en el rango de $70-85, con un promedio de $76/bbl en 2025) por varios motivos.

En primer lugar, el petróleo ruso puede ofrecer descuentos para incentivar el envío continuo de petróleo por parte de una flota paralela dinámica y la continuación de las compras por parte de compradores sensibles a los precios en países de destino nuevos o existentes, y tanto los barcos como los compradores son menos sensibles a las sanciones occidentales.

Recientemente demostramos que los buques sancionados a menudo siguen enviando petróleo iraní en alguna capacidad, que los nuevos participantes tienden a sumarse a la flota paralela y que la mayoría de las exportaciones iraníes se dirigen a refinerías chinas independientes que están menos expuestas a las sanciones.

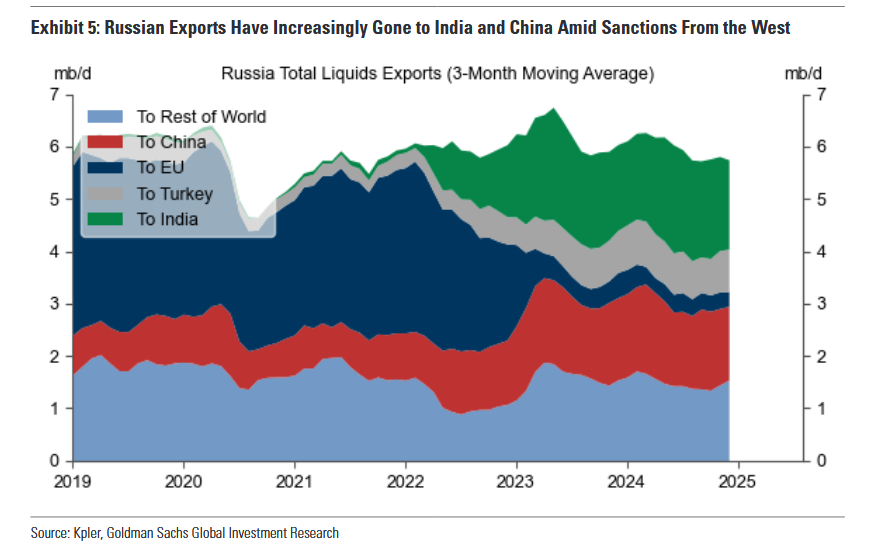

En cuanto a los compradores sensibles a los precios, el gráfico 5 muestra que India, China y Turquía se convirtieron en los mayores importadores de crudo ruso desde que Occidente impuso sanciones en 2022.

En segundo lugar, suponemos que el gobierno entrante de Estados Unidos probablemente querrá evitar caídas grandes y persistentes en los volúmenes de petróleo ruso, dado su objetivo de política de precios más bajos de la energía en Estados Unidos y los comentarios de varios funcionarios clave de energía y política exterior de Estados Unidos que señalan un mayor enfoque en la reducción de los ingresos petroleros de Irán que de Rusia.

Dicho esto, el presidente electo Trump puede no aliviar las sanciones una vez que asuma el cargo, pero podría vincular su eliminación a la negociación y/o implementación exitosa de un posible acuerdo de paz entre Ucrania y Rusia.

Situación de mercado

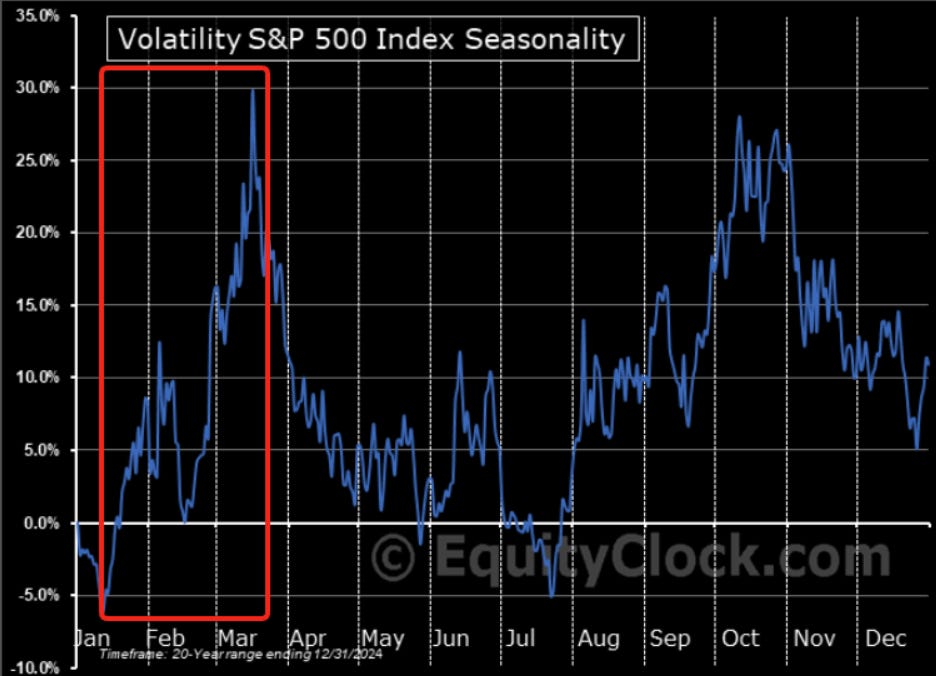

El VIX salta a 22 y el VVIX sube por encima de 115.

La estructura temporal del VIX está cambiando significativamente. Sí, está entrando en juego el efecto del fin de semana, pero observa cómo el extremo corto de la curva se ha desplazado dramáticamente hacia arriba. La multitud siempre busca protección en los vencimientos de corto plazo primero. (gráfico de VixCentral)

El VIX ha pasado de 16 a 22 en 5 sesiones. Buscar protección en este caso no es barato, pero los mercados sin duda se sienten "fluidos". La pregunta es si ya nos hemos adelantado a la estacionalidad del VIX o si las cosas están a punto de ponerse realmente feas.

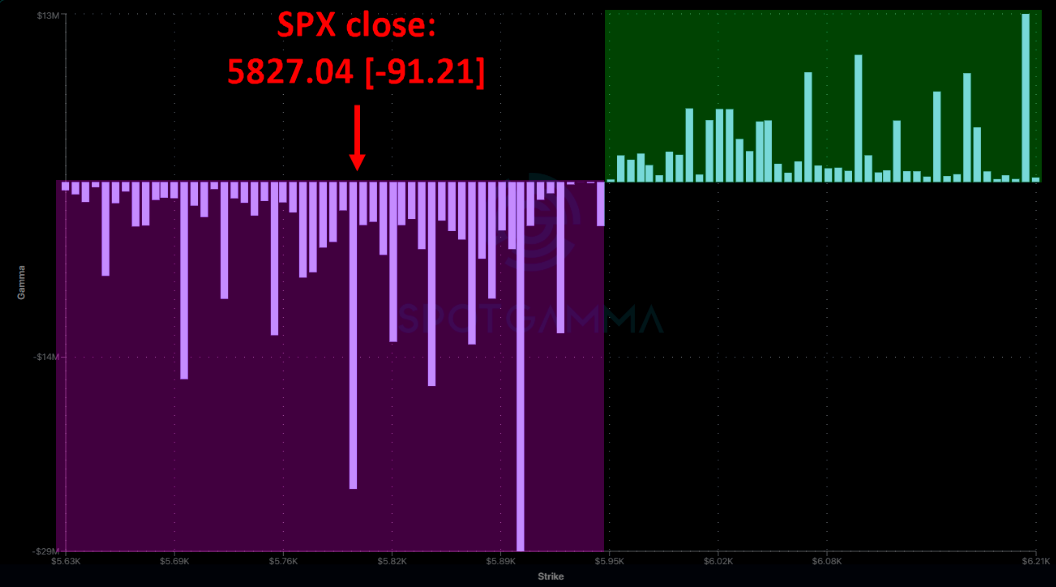

Los operadores están en terreno de posiciones cortas en gamma. Todo el movimiento a la baja los ha obligado a vender deltas, con nuevas ventas a medida que los futuros volvieron a caer bruscamente.

Recordar que la gamma negativa funciona en ambos sentidos, por lo que cualquier rebote corre el riesgo de volverse violento también. Gráfico correspondiente al cierre del viernes.

Además, SpotGamma añade que por debajo de 5.750 la volatilidad empieza a moverse de verdad, debido a la gran posición corta del distribuidor en 5.700. De momento parece que los 5.800 pueden aguantarse al cierre.

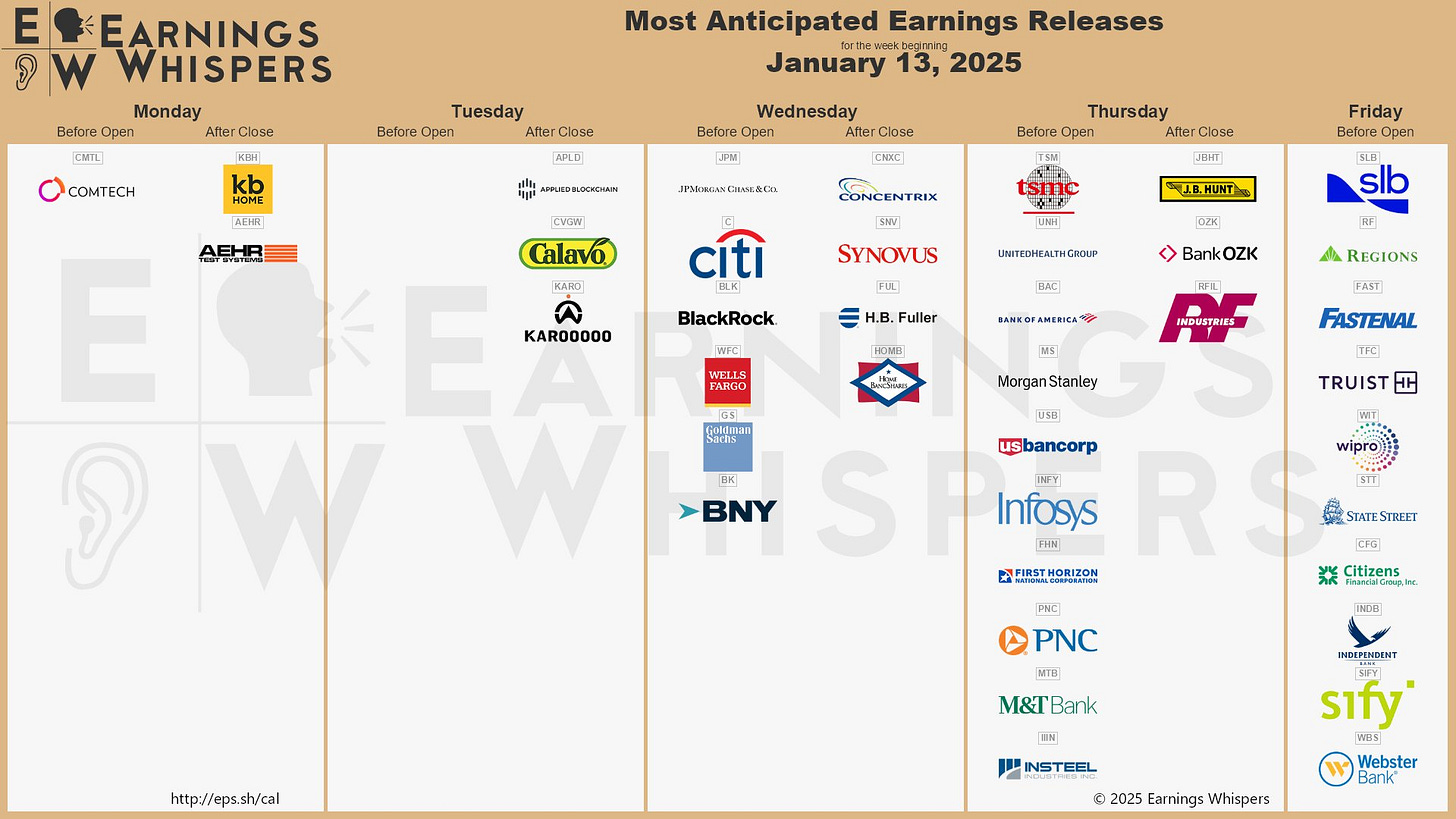

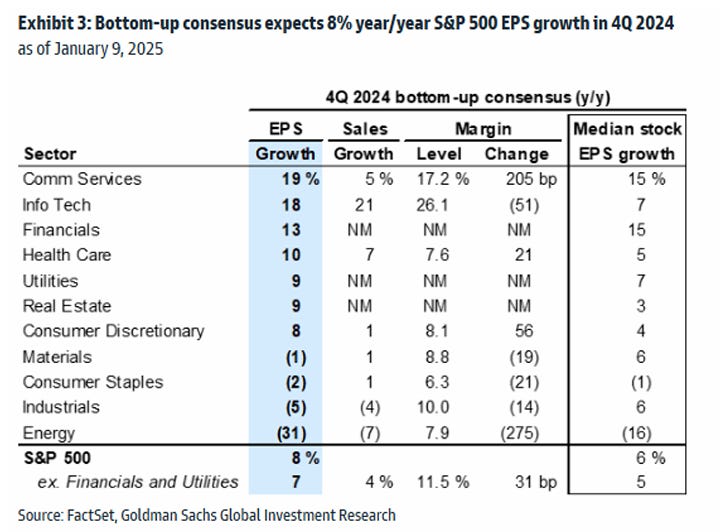

El miércoles arranca una nueva jornada de resultados empresariales:

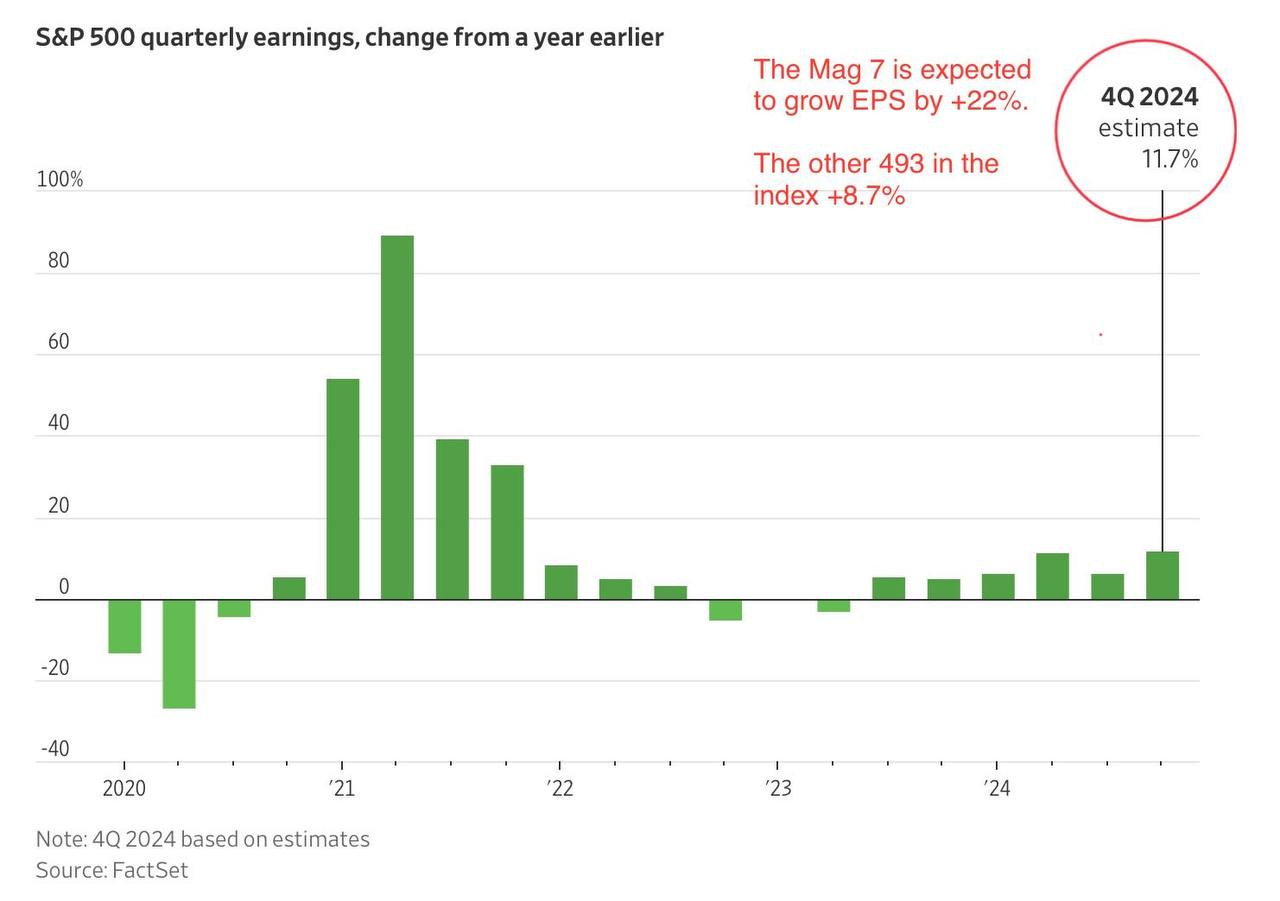

De cara a la temporada de resultados, las previsiones de consenso sobre el BPA del cuarto trimestre muestran un crecimiento del +11,7 %. Se espera que el BPA de Mag 7 crezca un +22 %, mientras que el de las otras 493 empresas del índice aumentará un +8,7 % (WSJ).

Por sectores:

Se espera que las empresas reporten un crecimiento saludable este trimestre. Sin embargo, las expectativas del consenso son altas en comparación con trimestres recientes, por lo que es probable que la magnitud de las sorpresas positivas en el EPS sea más moderada.

Temas clave a seguir esta temporada:

Perspectiva de crecimiento de ventas en un contexto de desaceleración del crecimiento del PIB nominal y fortalecimiento del dólar estadounidense.

Ajustes corporativos ante el cambio de administración presidencial, incluyendo preparativos frente a posibles aranceles.

Sostenibilidad del crecimiento superior en ganancias y retornos de las grandes empresas tecnológicas en comparación con el resto del índice.

Recuerda visitar al patrocinador de hoy:

Los gráficos destacados de la sesión

1- Estimaciones de inflación de la Fed de Nueva York: - La inflación esperada a 1 año se mantiene en el 3% en diciembre. - La inflación esperada a 3 años aumenta al 3% en diciembre desde el 2,6%. -Las expectativas de inflación a un año suben al 3% frente al 2,97%.

Para mañana…

Estados Unidos

🌶️🌶️ Inflación por el lado del productor (martes): Se espera un aumento intermensual del 0.3%, por debajo del 0.4% registrado el mes pasado, que deje la tasa interanual entre el 3.2% y el 3.4%.

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad