Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza, recuperando toda la pérdida de ayer: SPX +2,51%, NDX +2,40%, Dow +2,66%, Russell +2,71%. La liquidez volvió después del "medio festivo" día de ayer.

Los datos económicos de segundo rango publicados en el día fueron bastante débiles, pero los movimientos estuvieron en los comentarios filtrados de Bessentt. Aun así, hubo un buen desenlace bursátil, aunque la verdad es que no aclaran muchas cosas.

Todos los principales índices cerraron al alza, repuntando hasta mantenerse sin cambios desde el jueves. A partir de aquí, se complicaría la situación. El VIX no logró cerrar por debajo de 30.

Los bonos del Tesoro volvieron a cotizar de forma mixta hoy, con fluctuaciones respecto a ayer. Los bonos a largo plazo obtuvieron mejores resultados hoy, frente al gran retraso de ayer. Durante la jornada, los rendimientos a 2 años subieron 4 puntos básicos (tras una subasta débil), mientras que los rendimientos a 30 años cayeron 4 puntos básicos. Todos los rendimientos han subido en la semana.

La curva de rendimiento (2s10s) se aplanó hoy, revirtiendo la mayor parte del empinamiento de ayer. Reflejando esta curva, el dólar se recuperó hoy, borrando gran parte de la debilidad de ayer.

El oro volvió a subir en la sesión asiática hasta los 3.500 dólares por primera vez en su historia, antes de caer por debajo de los 3.400 dólares al cierre. Los precios del petróleo subieron con fuerza hoy, probando los máximos del jueves.

Finalmente, Bitcoin tuvo hoy un rendimiento espectacular, superando los 91.000 dólares.

El foco…

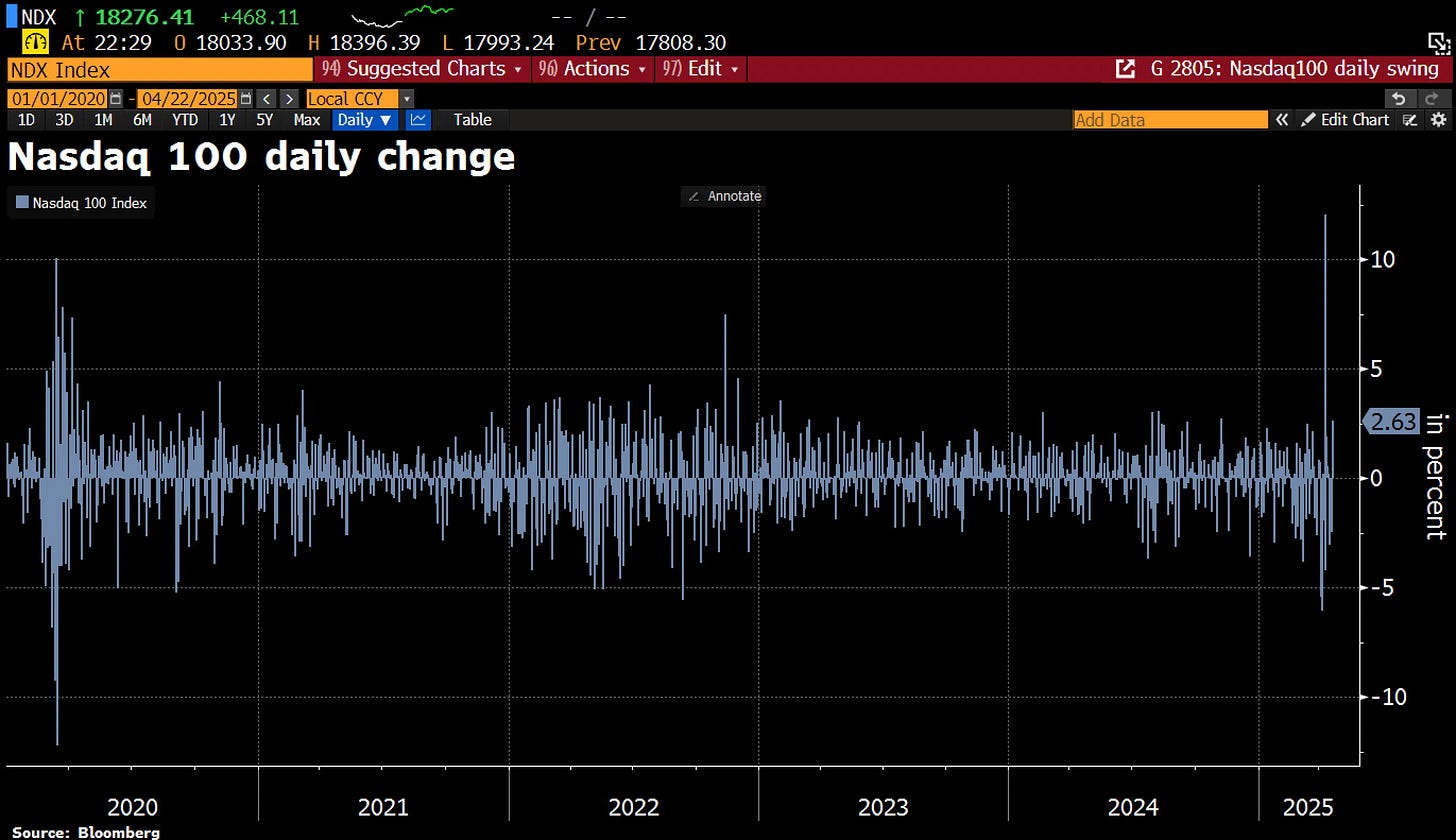

Hoy se registró el mejor día en 2 semanas para el NASDAQ:

PATROCINIO de HOY

Entiende los fundamentos de la inversión inmobiliaria y reconoce las oportunidades del mercado.

Aprende desde los conceptos básicos hasta las estrategias más avanzadas, abarcando todos los aspectos esenciales para convertirse en un inversor inmobiliario de éxito.

Impartido por David García y Juan Luis Cruz, Co-CEOs & Founder de Inversiva y Quickin.

Inversiva es una empresa líder en España de inversión inmobiliaria, con +100 operaciones de inversión cada año, y facturación de +3M€.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +2.51%

🟢 Dow Jones +2.66%

🟢 Nasdaq100 +2.63%

🟢 Russell2000 +2.71%

Otros activos

🟢 WTI +1.65%

🔴 XAU/USD -1.46%

🟢 BTC/USD +5.92%

Europa

🟢 German DAX +0.41%

🟢 Stoxx 600 +0.25%

🟢 France's CAC +0.56%

🟢 Spain's Ibex +0.72%

Asia

🔴 Nikkei 225 -0.17%

🟢 Hang Seng +0.78%

🟢 Nifty 50 +0.17%

Divisas

🟢 DXY +0.62% ≈ 98.577

🔴 EUR/USD -0.81%

🟢 USD/JPY +0.51%

🔴 GBP/USD -0.32%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La liquidez volvió después del "medio festivo" día de ayer.

Los datos económicos de segundo rango publicados en el día fueron bastante débiles, pero los movimientos estuvieron en los comentarios filtrados de Bessentt. Aun así, hubo un buen desenlace bursátil, aunque la verdad es que no aclaran muchas cosas.

Todos los principales índices cerraron al alza, repuntando hasta mantenerse sin cambios desde el jueves.

A partir de aquí, se complicaría la situación. El VIX no logró cerrar por debajo de 30.

Renta fija

Los bonos del Tesoro volvieron a cotizar de forma mixta hoy, con fluctuaciones respecto a ayer. Los bonos a largo plazo obtuvieron mejores resultados hoy, frente al gran retraso de ayer. Durante la jornada, los rendimientos a 2 años subieron 4 puntos básicos (tras una subasta débil), mientras que los rendimientos a 30 años cayeron 4 puntos básicos. Todos los rendimientos han subido en la semana.

ZeroHedge

La curva de rendimiento (2s10s) se aplanó hoy, revirtiendo la mayor parte del empinamiento de ayer. Reflejando esta curva, el dólar se recuperó hoy, borrando gran parte de la debilidad de ayer.

ZeroHedge

Divisas y materias primas

El oro volvió a subir en la sesión asiática hasta los 3.500 dólares por primera vez en su historia, antes de caer por debajo de los 3.400 dólares al cierre.

Los precios del petróleo subieron con fuerza hoy, probando los máximos del jueves.

Finalmente, Bitcoin tuvo hoy un rendimiento espectacular, superando los 91.000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Verizon (VZ): Las adiciones netas de teléfonos pospago cayeron más de lo esperado.

RTX (RTX): La previsión de ventas para el año decepcionó.

Lockheed Martin (LMT): Beneficio por acción (EPS) e ingresos superaron expectativas. Continúa esperando entre 170 y 190 entregas del F-35 para el año.

Northrop Grumman (NOC): Informe débil; tanto el EPS como los ingresos no cumplieron expectativas y recortó la previsión de beneficios para 2025.

3M (MMM): Las cifras del primer trimestre sorprendieron positivamente y ampliaron el programa de recompra de acciones en 2.000 millones USD, hasta un total de 7.500 millones USD. Sin embargo, recortaron la previsión de beneficios para 2025.

Danaher (DHR): Beneficio por acción e ingresos superaron expectativas.

GE Aerospace (GE): Superó en ingresos y beneficios. Mantuvo sin cambios las previsiones para 2025, aunque ahora asumen el impacto de los aranceles anunciados.

Pulte Group (PHM): Superó en EPS, pero los ingresos quedaron por debajo de lo esperado.

Genuine Parts (GPC): Superó en EPS e ingresos, y reafirmó su visión para el año, aunque excluye el impacto de los aranceles.

Quest Diagnostics (DGX): Superó ampliamente en los principales indicadores del primer trimestre.

Bausch Health (BHC): Carl Icahn tiene un interés económico que cubre aproximadamente el 34%. Posee una participación del 9,4% en la compañía y tiene exposición adicional del 24,6% mediante acuerdos de canje de acciones liquidados en efectivo.

La UE podría imponer el miércoles las primeras multas por la DMA a Meta (META) y Apple (AAPL), según Handelsblatt.

OpenAI, Meta (META) y Microsoft (MSFT) se han acercado a Samsung (SSNLF) para acuerdos de inteligencia artificial en teléfonos, según The Information.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron ligeramente al alza el martes, impulsadas por el repunte del sector financiero y las subidas tras resultados de L’Oréal, aunque el sentimiento general siguió siendo frágil tras las críticas del presidente de EE. UU., Donald Trump, al presidente de la Reserva Federal, Jerome Powell.

El índice paneuropeo STOXX 600 subió un 0,2%, lejos de los mínimos de la sesión, con L’Oréal (OREP.PA) disparándose un 6,3% en su mejor jornada bursátil en casi siete meses.

El gigante de la cosmética reportó un aumento de las ventas en el primer trimestre, superando las expectativas, un punto positivo en el sector tras la desaceleración reportada por LVMH en su cadena Sephora la semana pasada.

Los bancos europeos (.SX7P) comenzaron la semana con un avance del 0,7%. El índice de recursos básicos (.SXPP) —que incluye a las principales mineras del continente— subió un 1,2% gracias al repunte de los precios de los metales.

Sin embargo, las crecientes tensiones comerciales globales siguieron siendo una de las principales preocupaciones para los inversores tras el parón por Semana Santa. El Fondo Monetario Internacional (FMI) recortó sus previsiones de crecimiento para Estados Unidos, China y la mayoría de países, citando el impacto de los aranceles estadounidenses, que se sitúan en niveles no vistos en 100 años, y advirtió de que nuevas tensiones comerciales ralentizarán aún más la economía global.

Mientras tanto, las críticas reiteradas de Trump hacia Powell, instando a la Reserva Federal a bajar los tipos de interés con rapidez, intensificaron los temores sobre la independencia del banco central.

"Es simplemente un panorama de incertidumbre. Realmente no ha cambiado nada", comentó Daniela Hathorn, analista sénior de mercados en Capital.

En Europa, la Encuesta del BCE a los Pronosticadores Profesionales indicó que la inflación de la zona euro podría ser ligeramente superior a lo previsto este año, aunque se estabilizaría en el objetivo del 2% del Banco Central Europeo más adelante.

Algunos comentarios de acciones

Las acciones de las aseguradoras suizas Helvetia (HELN.S) y Baloise (BALN.S) subieron un 2,6% y un 4,7%, respectivamente, tras anunciar su intención de fusionarse, lo que crearía el segundo mayor grupo asegurador de Suiza con una cuota de mercado combinada del 20%.

En el lado negativo, la farmacéutica danesa Novo Nordisk (NOVOb.CO) cayó un 7,4%, hasta su nivel más bajo desde octubre de 2022, después de que los resultados de un ensayo clínico de una píldora experimental de su rival estadounidense Eli Lilly (LLY.N) mostraran una eficacia comparable a la del exitoso medicamento Ozempic de Novo.

La empresa danesa de energías renovables Orsted (ORSTED.CO) bajó un 4,7% después de que Barclays rebajara su calificación de “neutral” a “infraponderar”.

Por su parte, la sueca Getinge (GETIb.ST) perdió un 5,5% tras publicar unos beneficios trimestrales ligeramente por debajo de las expectativas del mercado.

En la sesión asíatica…

Las acciones asiáticas se mantuvieron estables mientras los inversores esperan el resultado de las negociaciones sobre aranceles de EE. UU. con socios comerciales clave. Al mismo tiempo, nuevas preocupaciones sobre la independencia de la Reserva Federal limitaron el apetito por el riesgo.

El índice MSCI Asia Pacific se movió en un rango estrecho. El índice de referencia de Taiwán cayó más de un 1%, mientras que Indonesia y Singapur lideraron las subidas. Los principales índices de Hong Kong registraron avances, mientras que el de Australia apenas cambió tras reanudarse la actividad después de un fin de semana de cuatro días.

En general, las bolsas asiáticas han resistido mejor en comparación con las fuertes caídas vistas en Nueva York, lo que ha intensificado el debate entre los analistas sobre el posible declive del dominio del llamado "comercio de excepcionalidad estadounidense".

Eventos relevantes de la jornada

Comentarios sobre Aranceles

Dos noticias en la sesión asiática:

El Ministro de Finanzas japonés, Kato, y el Secretario del Tesoro estadounidense, Bessent, organizaron una reunión para tratar «cuestiones de divisas».

China anunció que se retirará de las inversiones en capital privado estadounidense.

Rumores de posibles acuerdos con India y Vietnam…

Vicepresidente de EEUU, Vance: India y Estados Unidos han finalizado los términos de referencia para un acuerdo comercial. - India y Estados Unidos han finalizado los términos de referencia para un acuerdo comercial.

Creo que India y EE. UU. tienen mucho que ofrecerse mutuamente.

Nuestra administración busca socios comerciales sobre la base de la equidad.

Tenemos objetivos comunes con India.

Queremos que India compre más de nuestro equipamiento militar.

Queremos ayudar a India a explorar reservas de gas en alta mar y suministros de minerales críticos.

India debería considerar eliminar algunas de las barreras no arancelarias para facilitar el acceso estadounidense al mercado indio.

Celebro la enmienda presupuestaria de India sobre las leyes de responsabilidad nuclear.

Creo que la energía estadounidense puede ayudar a alcanzar los objetivos nucleares de India.

De momento, el Nifty indio ha tenido una buen arecuperación después de las últimas correciones.

No se vieron tan beneficiados los índices de Vietnam se desplomaron más de un 5% el martes debido a que la administración de Trump impuso nuevos aranceles a las importaciones de energía solar procedentes de Vietnam por hasta un 395,9%.

Ayer había fuertes rumores sobre un posible acuerdo arancelario cercano, incluso se vio representado en los volumenes de opciones como Nike... De momento son todo ilusiones y sospechas.

Alianza China y Europa

Según el Ministro de exteriores chino:

China y la Unión Europea deben asumir responsabilidades internacionales, defender conjuntamente el sistema multilateral de comercio y construir juntos una economía mundial abierta, según el Ministerio de Asuntos Exteriores chino.

China está dispuesta a fortalecer aún más los intercambios de alto nivel con la UE, consolidar la base de la confianza mutua y gestionar adecuadamente las diferencias, según el Ministerio de Exteriores chino.

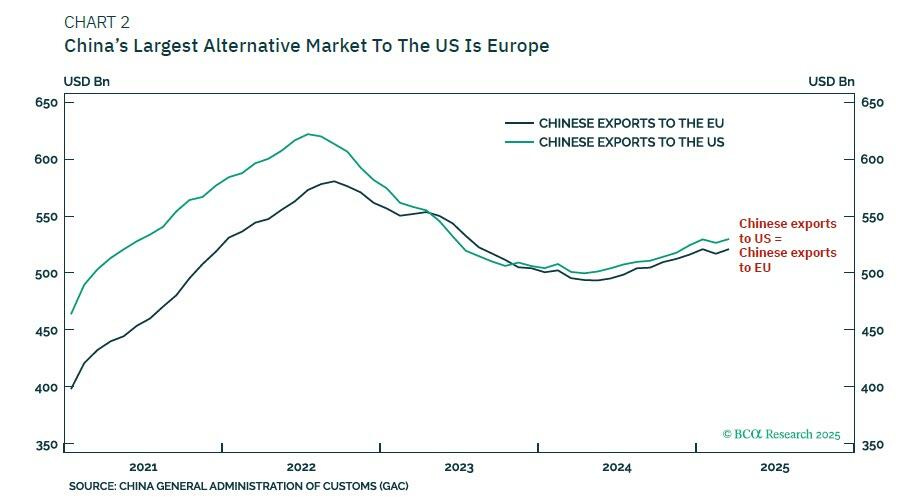

Sobre este tema dejó interesanets comentarios BCA research hace unos días:

Las empresas chinas responderían al endurecimiento de las barreras comerciales buscando compradores en mercados alternativos, lo que podría obligarlas a reducir sus precios para vender volúmenes similares.

El mayor mercado alternativo de China es Europa. Esto crearía un gran dolor de cabeza para los responsables políticos europeos. ¿Deberían responder con sus propias barreras comerciales y aranceles contra China?

Supongo que la respuesta de Europa sería cautelosa. Tras acusar a Trump de trastocar el orden comercial mundial, es poco probable que Europa replique el ultraproteccionismo de Trump.

Por lo tanto, aunque los aranceles de Trump son claramente inflacionarios para Estados Unidos, lo más probable es que sean deflacionarios para Europa.

Comentarios de Christine Lagarde (BCE):

"No vemos una recesión en la zona euro."

"El sistema bancario es sólido"

"Expectativas de inflación muy estables en torno al 2%"

"La fortaleza del euro refleja los fundamentos de Europa. Existe un riesgo a la baja para el crecimiento."

"O recortamos o hacemos una pausa, pero dependeremos al máximo de los datos"

"El impacto de los aranceles sobre el crecimiento es perjudicial."

"La proyección de inflación para 2025 probablemente será del 2,1%."

Comentarios de Bessent y la Casa Blanca

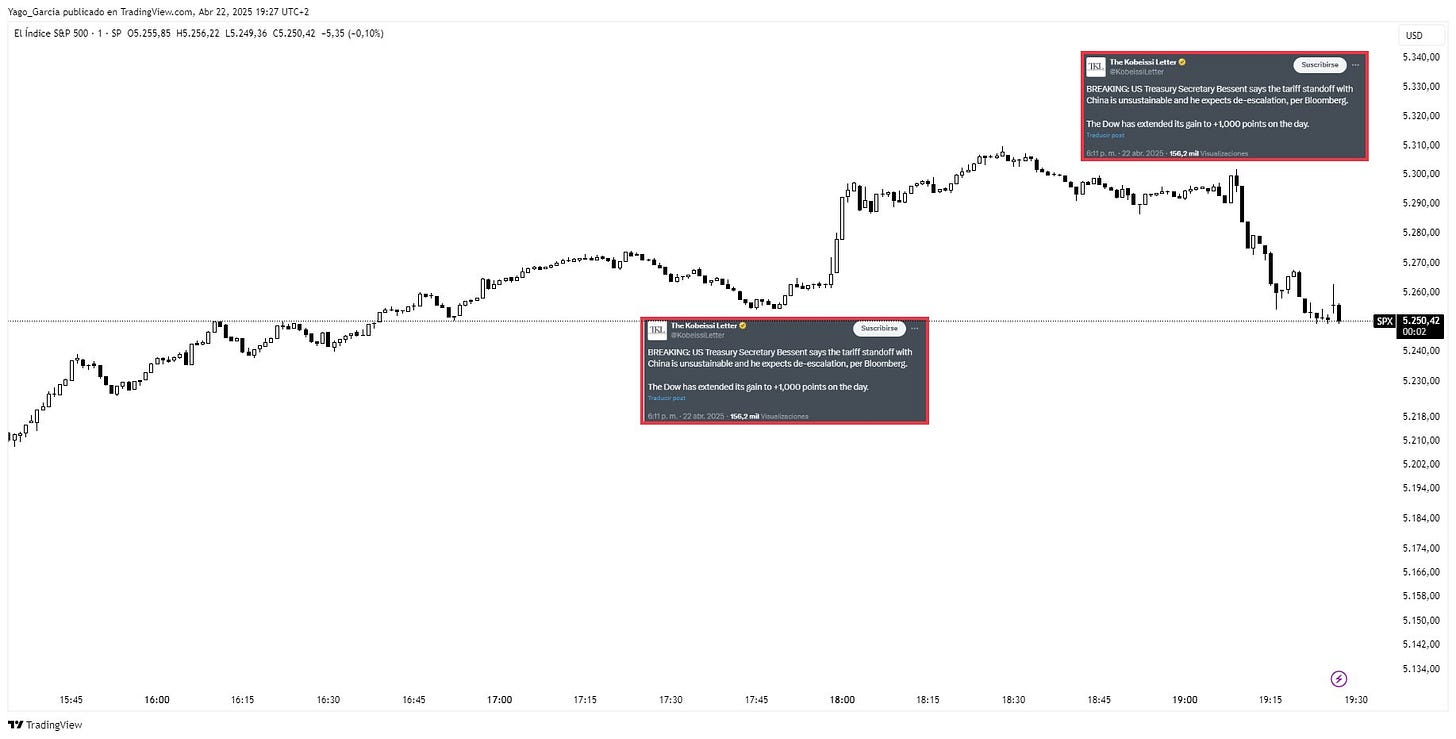

Segun medios Bessent ha comentado en el evento de JPMorgan que ve una desescalada con China y que la situación es insostenible.

Aunque en realidad otras fuentes dicen que el evento fue ayer y que los comentarios no fueron del todo así… Los informes sobre sus declaraciones acerca de un acuerdo comercial con China, que han sido inminentes, exageran sus palabras. Quiso decir que hay margen para el diálogo y la desescalada, pero mucho depende también de la disposición de China a negociar en materia comercial. Decían desde Fox News.

Yago García

Más comentarios “supuestos” de Bessent:

Reequilibrar la economía de China hacia el consumo y la de Estados Unidos hacia la manufactura en dos o tres años sería una “gran victoria” EEUU busca el reequilibrio, la pregunta es si Pekin está dispuesto a ello.

Las negociaciones con China serán una “lucha ardua” y describe la situación actual del comercio bilateral como un embargo.

A la vez que filtraban estos comentarios, la Casa Blanca informaba que hay 18 propuestas “de papel” para llevar a cabo acuerdos comerciales y que el acuerdo con China “va muy bien”.

Estos comentarios no terminaron de convencer al mercado, que poco a poco empieza a descontar lo que decía el medio “Politico” justo en esos momentos, que "pueden llevar meses negociar los acuerdos finales", estas cosas son complicadas".

La Casa Blanca también asegura que Trump quiere que el dólar siga siendo la moneda de Reserva Mundial.

Indices económicos regionales

El WSJ asegura que Trump parece estar preparando a Powell para que sea el chivo expiatorio si la crisis arancelaria de Trump provoca una recesión a finales de este año.

Miembros importantes de la banca, cómo: David Solomon, Ken Griffin, Paul Singer y Jamie Dimon, se están volviendo criticos contra Trump.

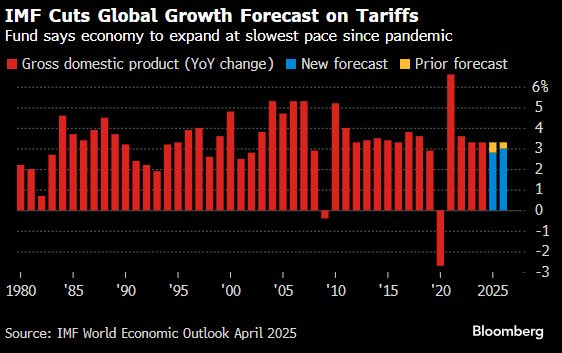

El FMI recortó su previsión de crecimiento mundial para 2025 al 2,8%, frente a la previsión de enero del 3,3%...la estimación para 2026 cayó al 3% frente al 3,3% anterior

Lo cierto, es que parece cada vez más probable que vamos en esa dirección, incluso ya podemos estar en una recesión y no enterarnos hasta dentro de unos meses.

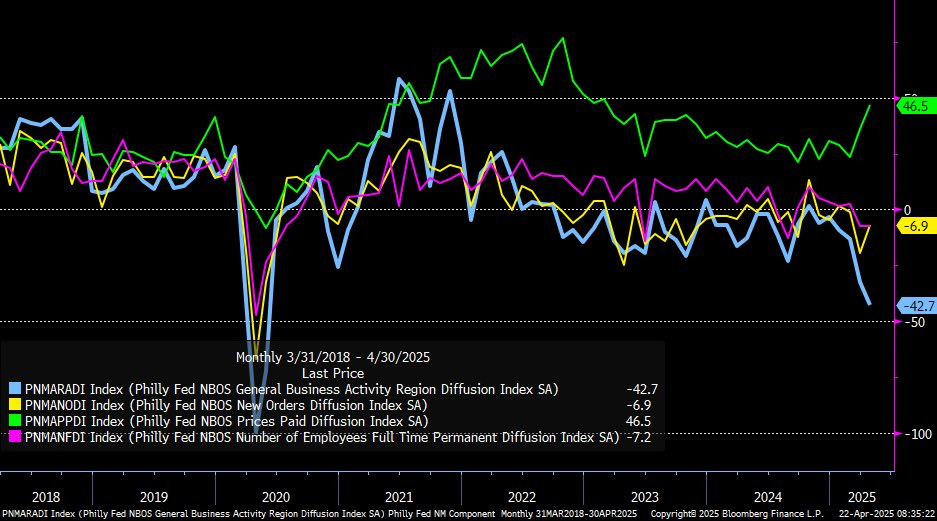

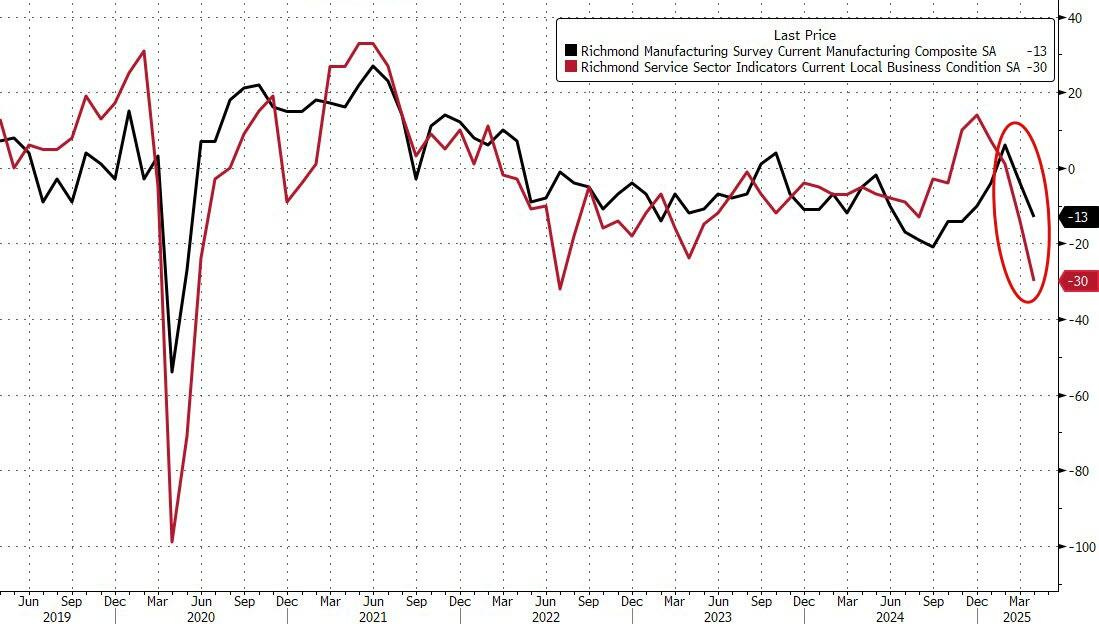

Los primeros datos regionales del mes de abril (primer mes de aranceles recíprocos) están mostrando datos muy débiles... La Fed de Filadelfia mostró un descenso de la actividad empresarial y también un aumento de los precios.

El mismo panorama, pero peor, fue evidente con la encuesta de actividad manufacturera de la Reserva Federal de Richmond, que cayó a -13 (-7 esperado) y las condiciones comerciales generales se desplomaron a -30, apenas por debajo de los niveles más bajos desde los bloqueos de COVID...

ZeroHedge

Pero, bajo el capó, fueron las expectativas de nuevos pedidos las que destrozaron el mercado, colapsando a los peores niveles de la historia... ¡peores que en el pico del cierre de la cadena de suministro global durante los confinamientos por la COVID!

ZeroHedge

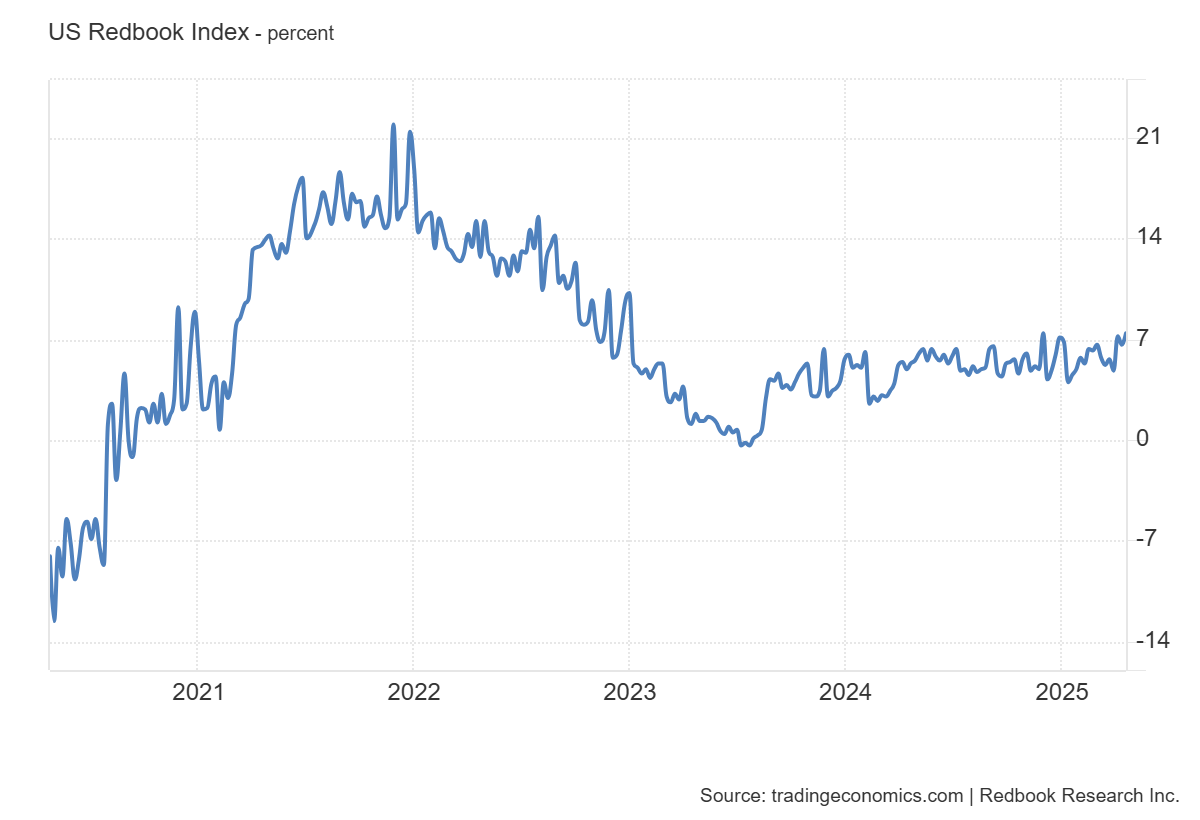

La clave de si habrá o no recesión se encuentra en el consumidor… Más allá de los efectos de las importaciones y exportaciones que pueden tener efectos puntuales.

El Índice Redbook en Estados Unidos aumentó un 7,40 % en la semana que finalizó el 19 de abril de 2025 con respecto a la misma semana del año anterior.

(Es un índice ponderado por ventas que refleja el crecimiento interanual de las ventas en tiendas comparables en una muestra de grandes minoristas estadounidenses de productos generales que representan aproximadamente 9000 tiendas. Las ventas en tiendas comparables corresponden a las ventas en tiendas abiertas continuamente durante 12 meses o más. En términos de valor en dólares, el índice representa más del 80 % de las series de ventas minoristas "oficiales" equivalentes recopiladas y publicadas por el Departamento de Comercio de EE. UU.)

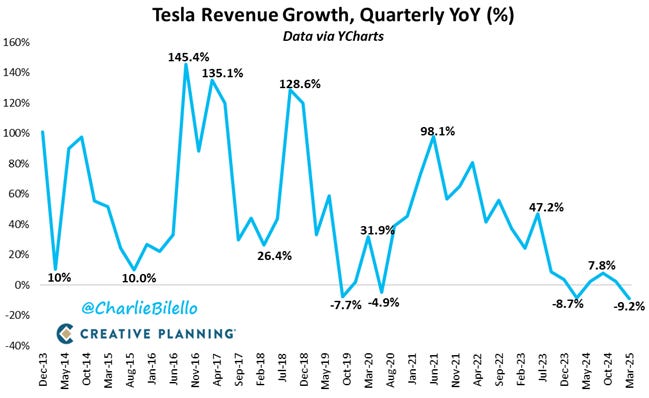

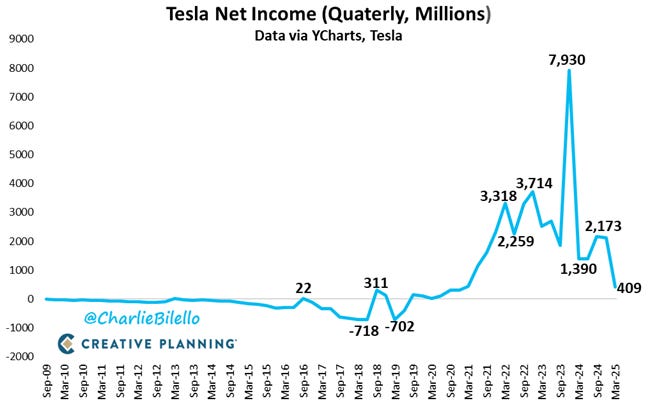

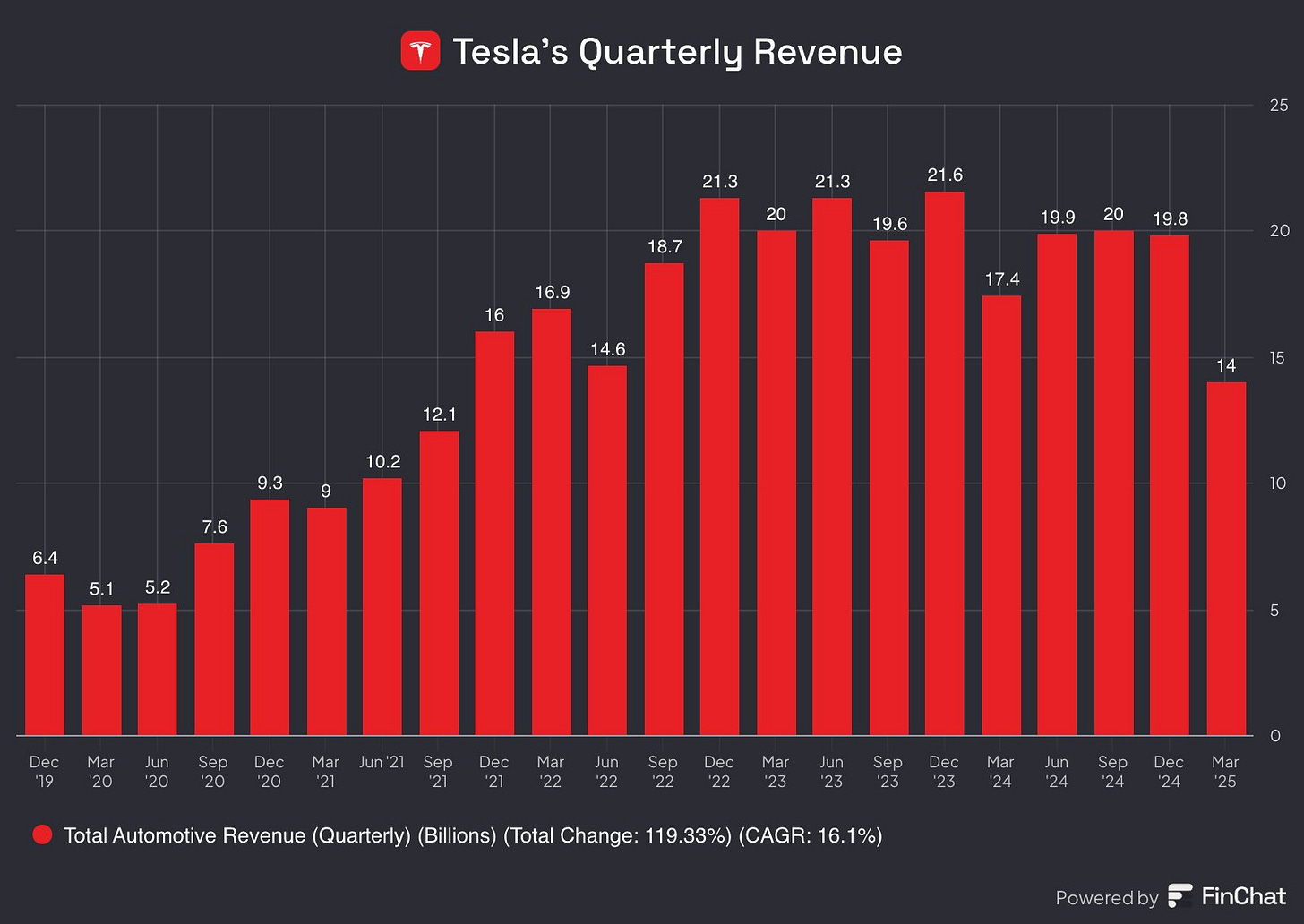

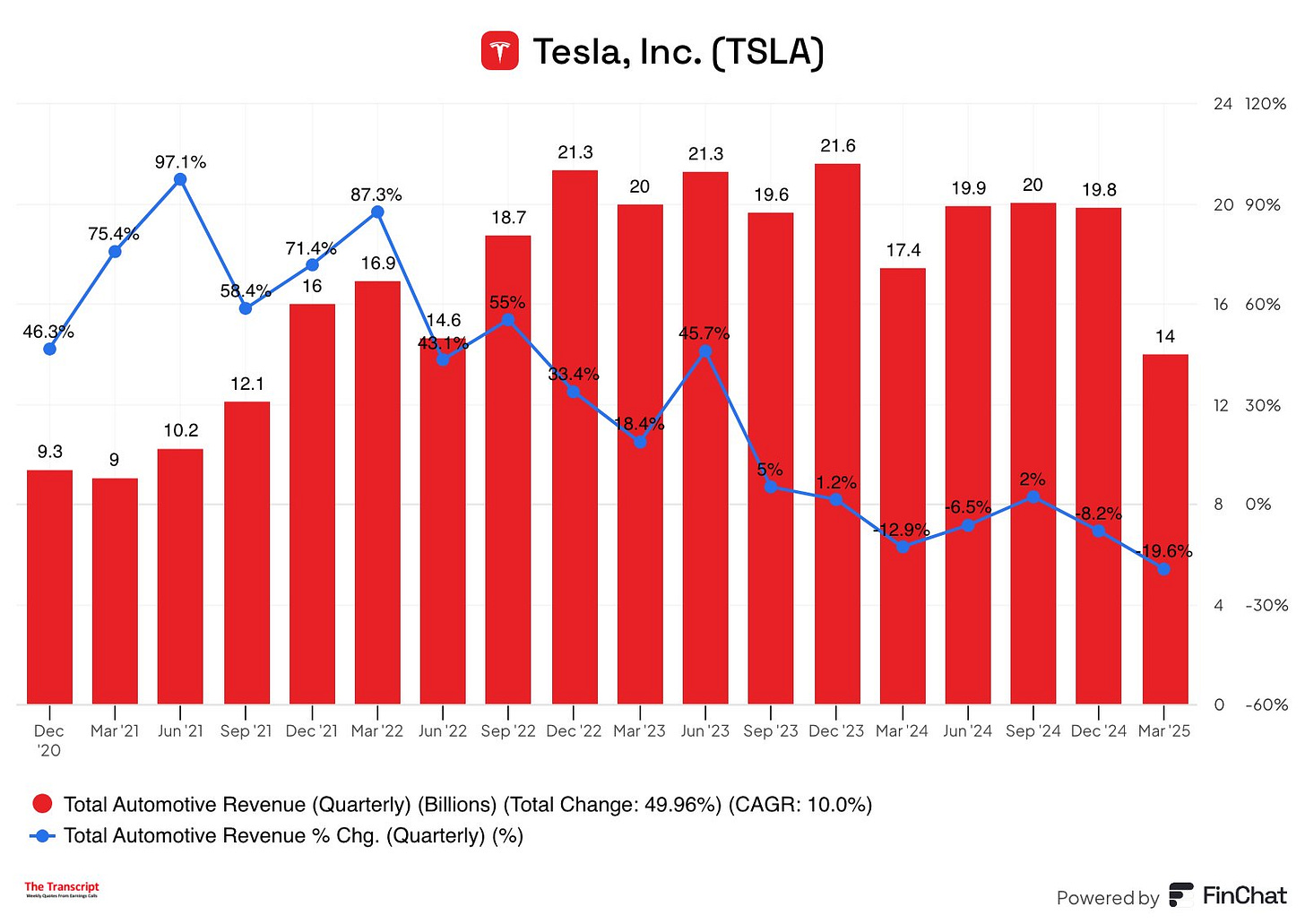

Resultados de Tesla

TESLA ACABA DE PRESENTAR RESULTADOS

BPA de 0,27$, por debajo de las expectativas de 0,41$.

Ingresos de 19.300 millones de dólares, por debajo de las expectativas de 21.340 millones.

Los ingresos de Tesla cayeron un 9% en el último año, el mayor descenso interanual de ventas desde 2012.

Los ingresos netos de Tesla cayeron un 71% en el último año, hasta 409 millones de dólares. Este fue el primer trimestre por debajo de los 1.000 millones de dólares para el resultado final de Tesla en 4 años

Sus ingresos trimestrales más bajos desde el tercer trimestre de 2021

Los ingresos de TSLA en automoción cayeron un 20% interanual.

Más datos:

Margen bruto 16,3% frente al 15,9% esperado

Margen operativo 2,1%

Ingresos netos ajustados de $934 millones frente a $1.431 mil millones esperados

Los planes para nuevos vehículos, incluidos modelos más asequibles, siguen según lo previsto para iniciar la producción en el primer semestre de 2025.

El comunicado de ganancias eliminó la orientación que decía que volverían al crecimiento este año.

Proyecciones:

«Es difícil medir los impactos de los cambios en la política comercial mundial sobre las cadenas de suministro de automoción y energía, nuestra estructura de costes y la demanda de bienes duraderos y servicios relacionados.» ... «Revisaremos nuestras previsiones para 2025 en nuestra actualización del segundo trimestre».

De momento, sin grandes cambios en el precio.

Situación del mercado

Renta Fija

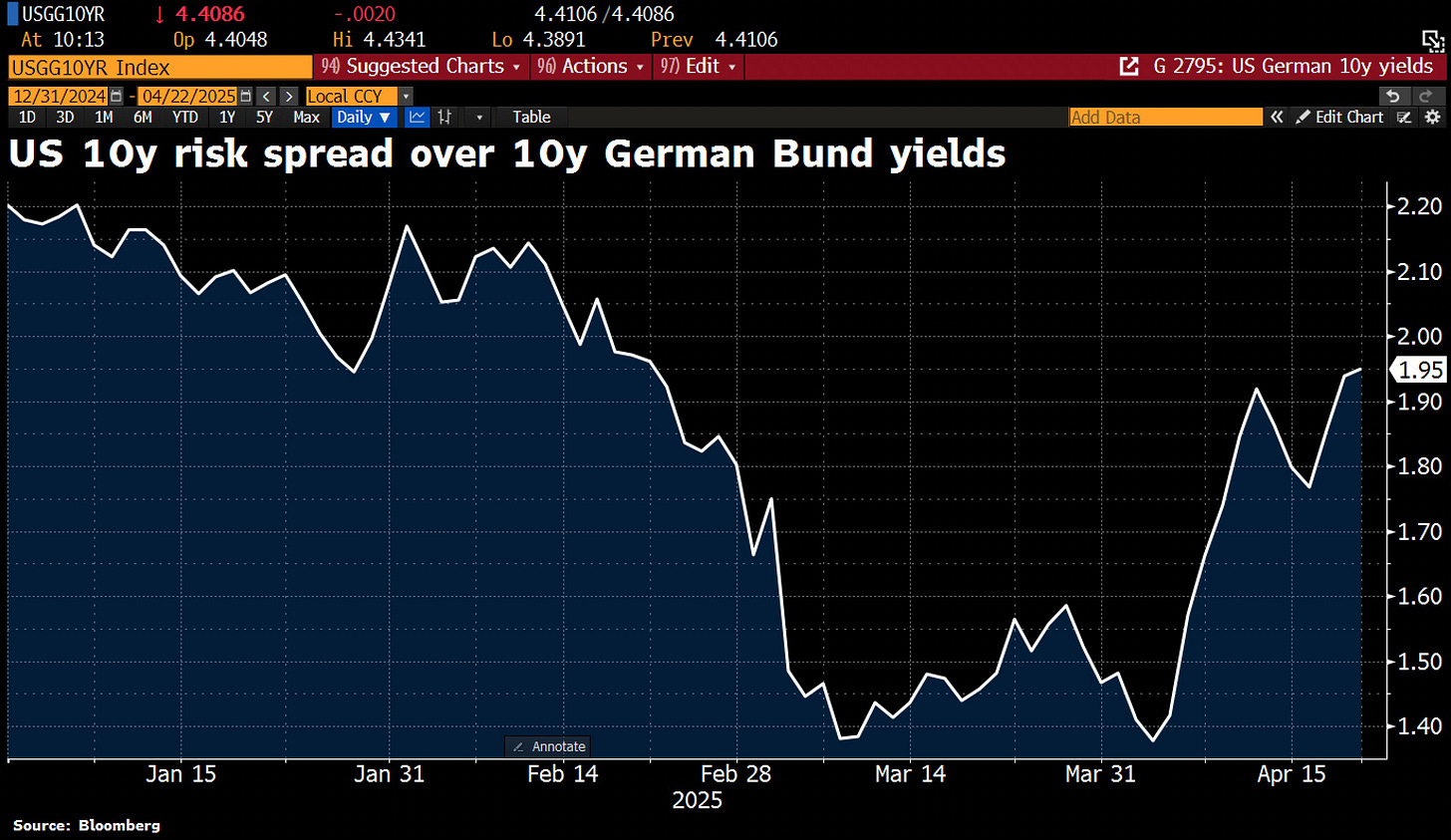

La diferencia de rentabilidad entre los bonos del Tesoro estadounidense a 10 años y los bunds alemanes se ha ampliado hasta 1,95 puntos porcentuales, el nivel más alto desde febrero, a medida que los inversores retiran capitales de Estados Unidos y los trasladan a Europa.

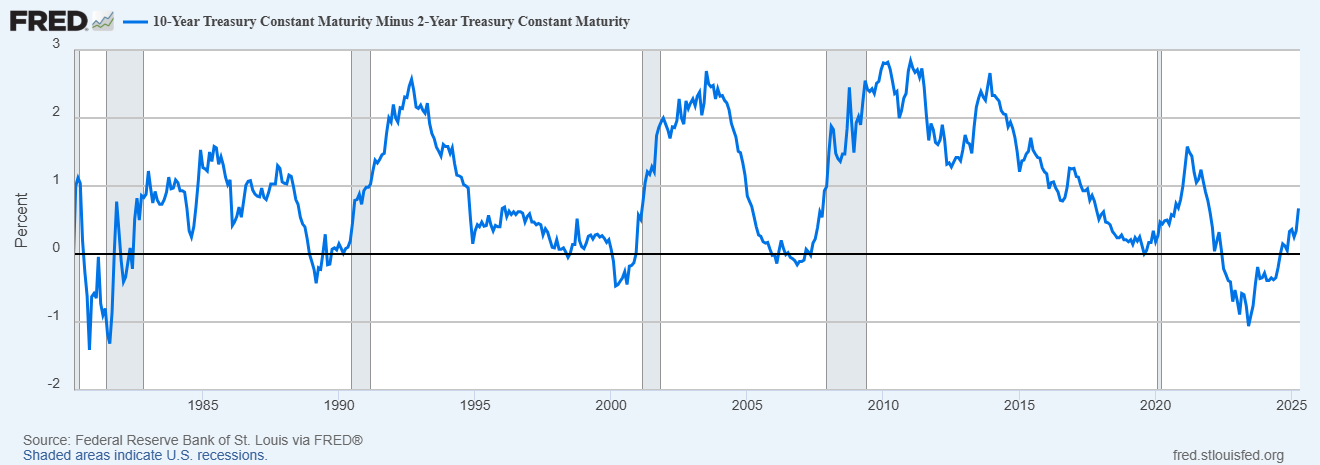

La curva de rendimientos de EEUU sigue empinándose, lo que indica una creciente desconfianza de los inversores en los activos estadounidenses a largo plazo.

El diferencial de rendimientos 2s/10s salta a 65 puntos básicos, el nivel más alto desde 2022.

Eso ha sido una clara señal de recesión:

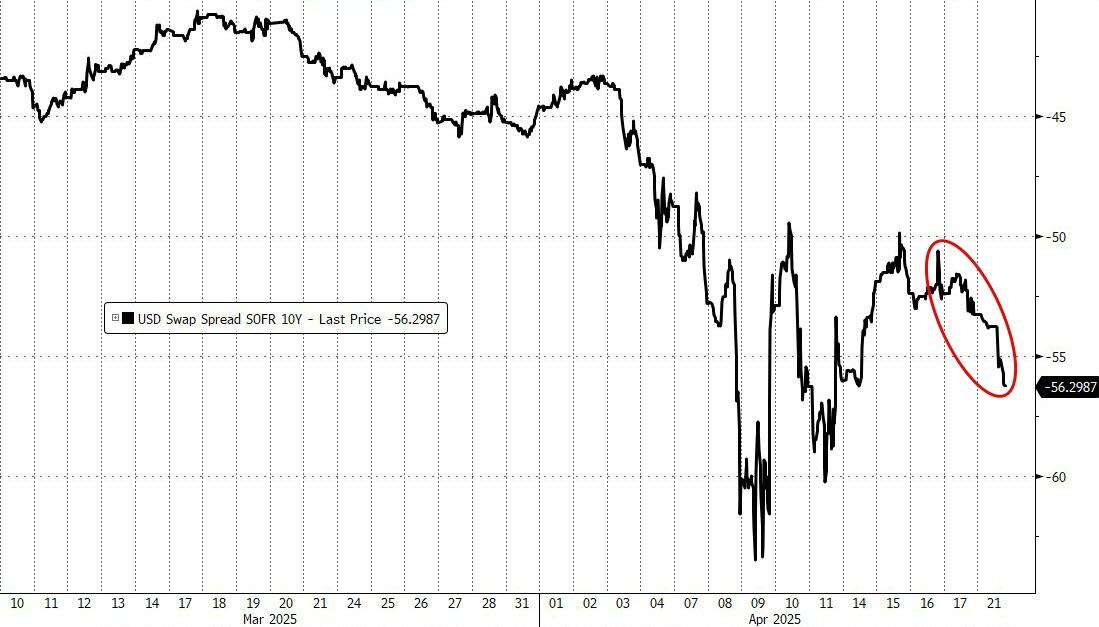

Si tomamos los diferenciales de swap de SOFR como un indicador del dolor (basicamente, cuando el Basic Trade se rompe, también lo hace la relación normal entre tasas swap y bonos del Tesoro), el comercio de base sufrió significativamente ayer...

El diferencial de rendimiento entre el bono corporativo de alto rendimiento compuesto y el bono del Tesoro estadounidense a 10 años se está ampliando, lo que indica una señal naranja sobre las crecientes probabilidades de una crisis crediticia resultante del estrés en el sistema financiero.

Renta Variable

Hoy se registró el merjor día en 2 semanas:

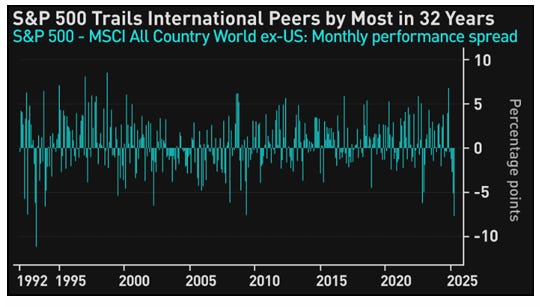

La reversión de la apuesta por el excepcionalismo estadounidense ha provocado una caída del 8,1% en el S&P 500 en lo que va de abril, en comparación con una bajada del 0,4% en un índice de pares globales. Es el mayor desfase mensual en 32 años.

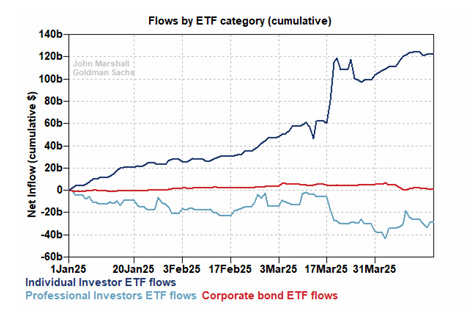

Gran divergencia entre los flujos institucionales y minoristas hacia renta variable.

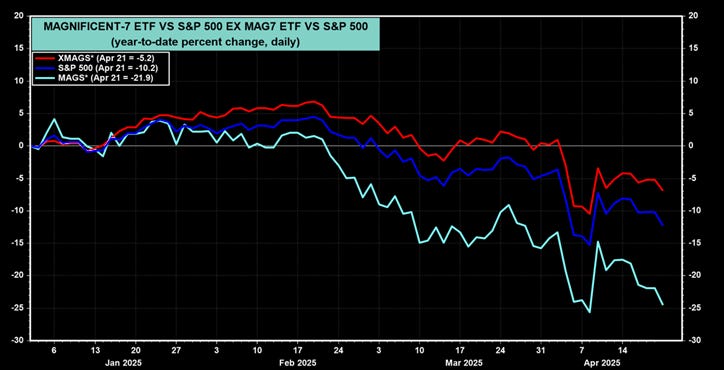

La debilidad se mantiene, especialmente en los 7 magníficos:

En lo que va del año, la caída del 10,2 % del S&P 500 ha sido liderada por una caída del 21,9 % del Magnificent-7. El S&P 493 ha caído tan solo un 5,2 % hasta el momento.

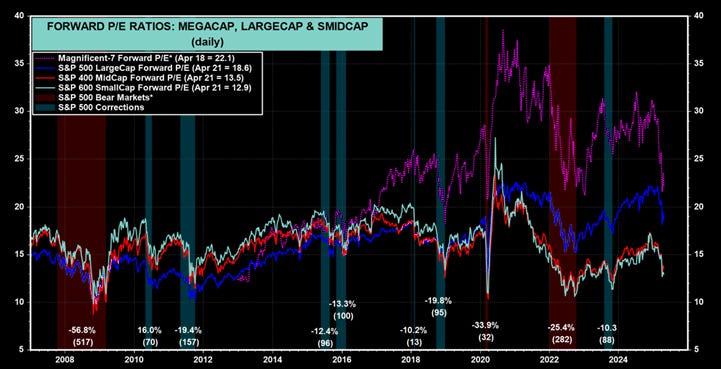

El PER adelantado de los Magnificent-7 se desplomó unos 10 puntos porcentuales desde finales del año pasado, de aproximadamente 32 a 22 en la actualidad. Durante este período, el PER adelantado del S&P 500 ha caído unos 4 puntos porcentuales, de 22 a 18.

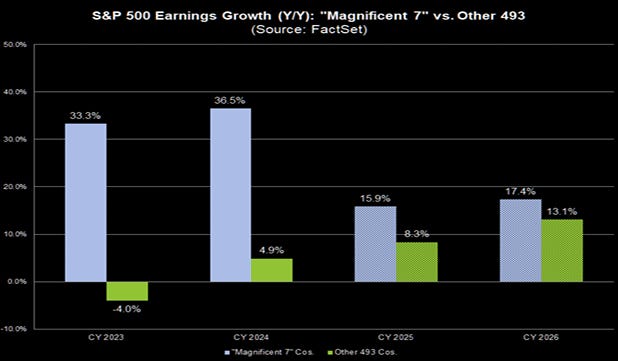

Crecimiento de ingresos de los 7 magníficos vs "el resto"...

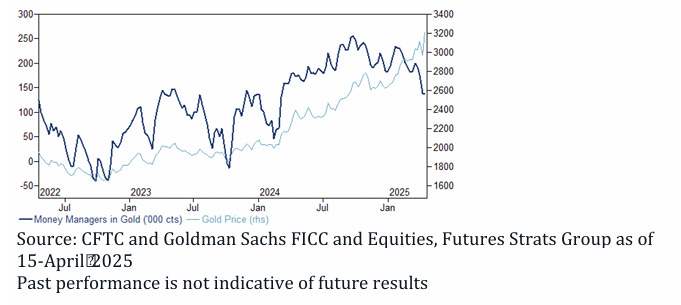

El oro como el gran ganador

Actualmente, la posición neta de contratos de oro de los gestores está en su nivel más bajo del último año, y se sitúa en un percentil 60-70% histórico, ya sea ajustado por el tamaño total del mercado o en dólares no ajustados.

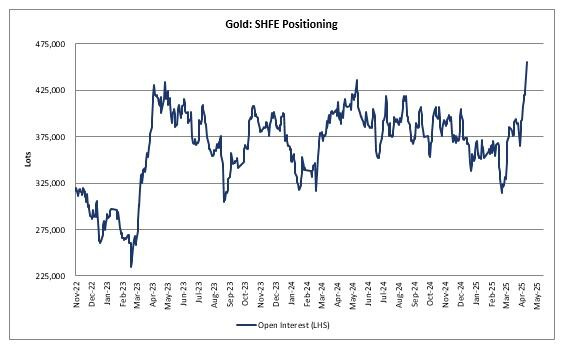

El mercado chino está apostando fuerte por el oro, tanto en papel como en físico... Los traders chinos siguen aumentando su exposición larga en oro, ya que el interés abierto agregado en la SHFE (Shanghai Futures Exchange) alcanza un nuevo máximo...

Mientras tanto, el oro en Shanghái continúa superando al oro de Londres durante el rally (arbitraje en papel)... Y además, la prima física también está subiendo, lo cual es inusual cuando los precios están fuertes.

Normalmente, cuando el oro sube mucho, la prima física tiende a caer porque hay más oferta física entrando. Aquí ocurre lo contrario… Lo que sugiere:

Fuerte demanda física local (joyería, inversores minoristas).

Restricciones o reticencias en la oferta física local.

Podría llevar a un aumento en las importaciones de oro físico por parte de minoristas chinos.

OJO que Bitcoin quiere seguir la pista:

Para mañana…

Europa

🌶️🌶️ Previa PMI Manufacturero y Servicios (miércoles): Se espera un dato de 47.9 y 50.5 respectivamente.

Reino Unido

🌶️🌶️ Previa PMI Manufacturero y Servicios (miércoles): Se espera un dato de 44.1 y 51 respectivamente.

Estados Unidos

🌶️🌶️ Previa PMI Manufacturero y Servicios (miércoles): Se espera un dato de 49.5 y 52.9 respectivamente.

Earnings

Gracias por leer

Diego