Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con ligeras correcciones:

Finalmente, el SPX cerró abajo de los 5300 puntos, y el Dow, después de alcanzar los 40000, no pudo mantenerlos al cierre. Sin embargo, ambos índices marcaron un nuevo máximo histórico el día de hoy. El VIX ha caído a su nivel intradiario más bajo desde diciembre.

Curioso esto que menciona Goldman: "El 45% del volumen total del mercado en lo que va de día corresponde a valores <1 $ (CRKN, GWAV, FFIE, SINT destacan especialmente). Esto contrasta con la media del año pasado de ~12% para valores <1 $. Claramente un efecto en cadena asociado con la actividad de los valores meme".

En cuanto a datos macro, no hubo nada relevante, pero debido a todo lo ocurrido esta semana, el índice de sorpresa económica de Citigroup cayó a su nivel más bajo desde septiembre de 2022.

Los rendimientos el día de hoy recuperaron parte de las pérdidas de ayer, igual que el dólar. El oro y Bitcoin tuvieron ligeras correcciones mientras que el petróleo WTI mantiene el rango de 77$-79$.

Donde poner el foco

El índice de sorpresa económica de Citigroup cayó a su nivel más bajo desde septiembre de 2022

Intefi

Patrocinador de hoy: Intefi

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El miércoles 22 de mayo se celebrará el día de Ofertas FLASH en Intefi Escuela de Negocios.

Si estás interesado en algún programa, aprovechaló.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.21%

🔴 Dow Jones -0.10%

🔴 Nasdaq100 -0.21%

🔴 Russell2000 -0.63%

Otros activos

🟢 WTI +0.63%

🔴 XAU/USD -0.38%

🔴 BTC/USD -1.46%

Europa

🔴 German DAX -0.69%

🔴 Stoxx 600 -0.21%

🔴 France's CAC -0.63%

🔴 Spain's Ibex -0.56%

Asia

🟢 Nikkei 225 +1.39%

🟢 Hang Seng +1.59%

🟢 Nifty 50 +0.92%

Divisas

🟢 DXY +0.23% ≈ 104.108

🔴 EUR/USD -0.16%

🟢 USD/JPY +0.33%

🔴 GBP/USD -0.12%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con ligeras correcciones.Finalmente, el SPX cerró abajo de los 5300 puntos,

y el Dow, después de alcanzar los 40000, no pudo mantenerlos al cierre.

Sin embargo, ambos índices marcaron un nuevo máximo histórico el día de hoy. El VIX ha caído a su nivel intradiario más bajo desde diciembre.

Curioso esto que menciona Goldman: "El 45% del volumen total del mercado en lo que va de día corresponde a valores <1 $ (CRKN, GWAV, FFIE, SINT destacan especialmente). Esto contrasta con la media del año pasado de ~12% para valores <1 $. Claramente un efecto en cadena asociado con la actividad de los valores meme".

Aunque la cesta de valores en corto, no tuvo su mejor día y ese apretón de inicios de semana, se desvanece:

ZeroHedge

El Russell 2000 tampoco tuvo un gran día:

En cuanto a datos macro, no hubo nada relevante, pero debido a todo lo ocurrido esta semana, el índice de sorpresa económica de Citigroup cayó a su nivel más bajo desde septiembre de 2022.

ZeroHedge

Renta fija

Los rendimientos el día de hoy recuperaron parte de las pérdidas de ayer:

Divisas y materias primas

El dólar también rebotaba ligeramente

El oro y Bitcoin tuvieron ligeras correcciones mientras que el petróleo WTI mantiene el rango de 77$-79$.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

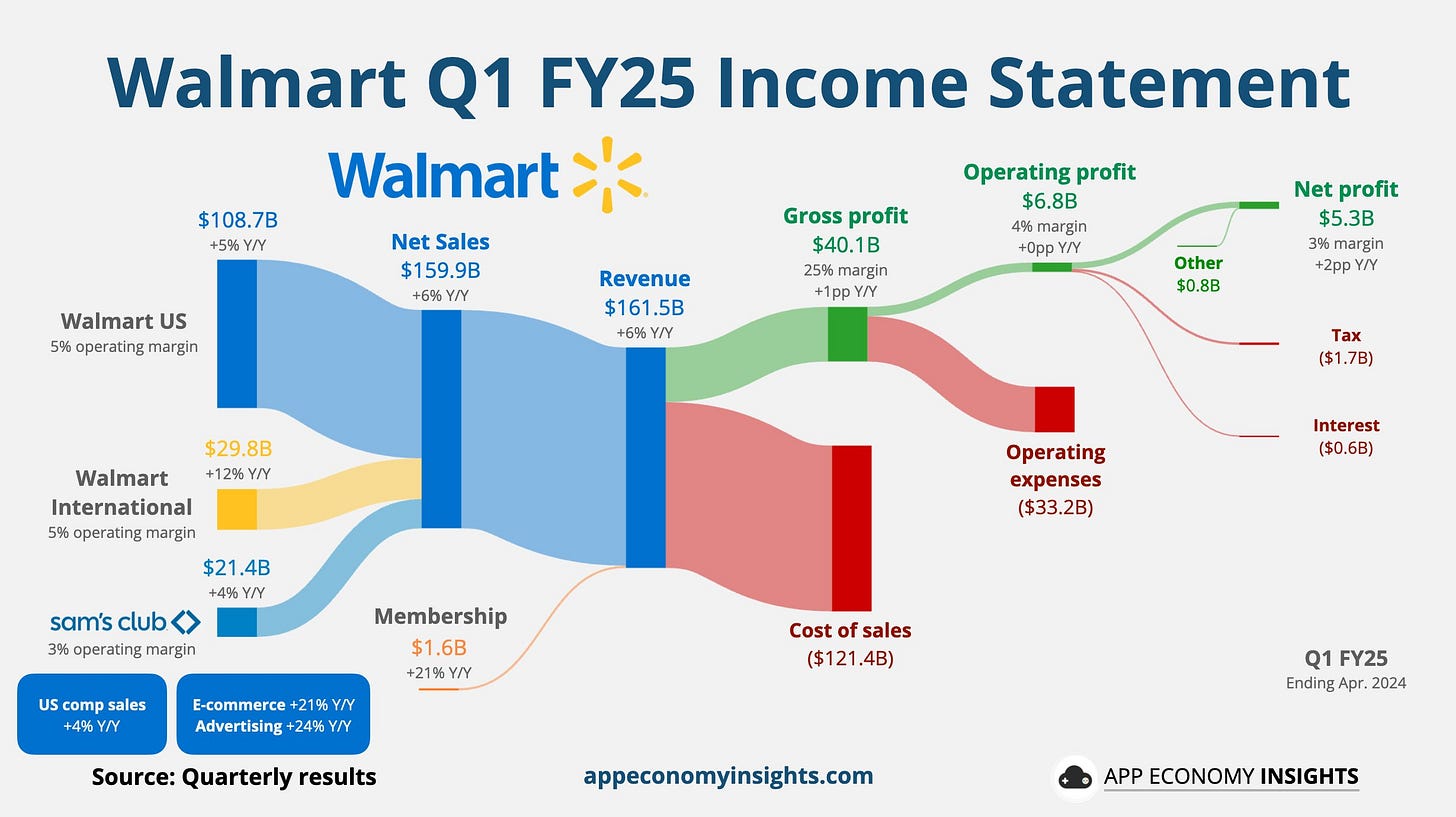

Walmart (WMT) subió un 7%: Los beneficios por acción (EPS), ingresos y ventas comparables superaron las expectativas, con el EPS ajustado del año fiscal en el extremo superior o ligeramente por encima de la guía original.

Cisco (CSCO) bajó un 2,5%: Superó las expectativas de Wall Street tanto en la parte superior como en la inferior, y elevó su perspectiva de ingresos para el año fiscal. Sin embargo, Piper Sandler señaló que las métricas orgánicas principales no fueron tan impresionantes (excluyendo pedidos de productos/de baja calidad) y aún sugiere debilidad en las áreas de Redes, Seguridad y Colaboración.

JD.Com (JD) subió un 2%: Los beneficios y los ingresos superaron las expectativas.

Under Armour (UAA) bajó un 1,5%: Las perspectivas de beneficios para el año fiscal fueron mucho más bajas de lo esperado y se espera que los ingresos disminuyan a un porcentaje de dos dígitos bajo, en medio de comentarios pesimistas. Además, se prevé una pérdida sorpresa por acción en el primer trimestre.

Deere & Co (DE) bajó un 4,5%: Recortó su pronóstico de beneficios debido a una desaceleración de la demanda.

SilverBow Resources (SBOW) subió un 13%: Será adquirida por Crescent Energy (CRGY) por 2.100 millones de dólares.

Corebridge (CRBG) subió un 8%: AIG (AIG) venderá el 20% de su participación en Corebridge (CRBG) a Nippon Life por 3.800 millones de dólares.

Meta (META) bajó un 1,5%: La UE investiga a la compañía por preocupaciones sobre la seguridad infantil y la salud mental.

Microsoft (MSFT) bajó un 0,5%: Reportadamente lanzará sus chips personalizados Cobalt 100 para los clientes como una vista previa pública en su conferencia Build la próxima semana, según TechCrunch. MSFT también anunciará una asociación con Snowflake (SNOW). Fabric ahora admitirá el formato Iceberg de Snowflake.

Waste Management (WM) subió un 1,5%: Está explorando la venta de su unidad de gas natural renovable por 3.000 millones de dólares, según Reuters, citando fuentes.

Chubb (CB) subió un 4,5%: En su último informe 13-F, Berkshire Hathaway (BRK.B) informó una participación en la compañía, alrededor del 6,4% de su capitalización de mercado.

En la sesión europea…

Resumen de sesión

Las acciones europeas rompieron una racha ganadora de nueve días el jueves, afectadas por Siemens de Alemania después de que los beneficios industriales del segundo trimestre no cumplieran las expectativas. Además, varias acciones de los sectores automotriz y energético también cayeron al cotizar ex-dividendo.

El índice paneuropeo STOXX 600 bajó un 0,2% después de alcanzar un récord histórico el miércoles, ya que un aumento menor al esperado en los precios al consumidor de EE.UU. en abril aumentó las apuestas por una reducción de tasas por parte de la Reserva Federal en septiembre, lo que mejoró el sentimiento global.

Siemens descendió un 6,6%, marcando su peor día en más de dos años, ya que los beneficios industriales del grupo en el segundo trimestre cayeron un 2% y no cumplieron las estimaciones tras una desaceleración en su división de automatización de fábricas insignia.

La acción lastró el índice DAX de Alemania, mientras que el sector de bienes y servicios industriales más amplio perdió más del 1%.

El sector automotriz fue el más afectado, cayendo un 1,2%, ya que Bayerische Motoren Werke y Daimler Truck cayeron un 6,3% y un 5,1%, respectivamente, al cotizar ex-dividendo.

El sector energético también cayó un 1%, con BP perdiendo un 1,5% al cotizar ex-dividendo y Eni cayendo un 2,2% después de que el Tesoro italiano vendiera una participación del 2,8% en el grupo energético por 1.400 millones de euros.

Las esperanzas de menores costos de endeudamiento más adelante en el año han mantenido al STOXX 600 cerca de máximos históricos. Los responsables de política monetaria han insinuado una reducción de tasas en junio, aunque las perspectivas más allá de eso siguen siendo inciertas.

El responsable de política monetaria del Banco Central Europeo, Martins Kazaks, dijo que el BCE no tiene prisa por flexibilizar la política, por lo que los movimientos subsiguientes podrían espaciarse para dar tiempo a una evaluación.

En el día, el sector de seguros encabezó las ganancias sectoriales, subiendo un 1,6%, con Zurich Insurance subiendo un 3,5% después de mayores primas de propiedad y accidentes en el primer trimestre, y Swiss Re subiendo un 3,8% después de que los resultados del primer trimestre superaran las expectativas y se anunciaran planes para salir de su negocio de marca blanca digital.

Algunos comentarios de acciones

Roche subió un 3,2% después de que un ensayo en fase inicial mostrara que el candidato a medicamento para la obesidad de Carmot Therapeutics, recién adquirida, condujo a una pérdida de peso significativa.

Ubisoft cayó un 13,5% hasta el fondo del STOXX, afectada por una "débil" orientación y resultados "desiguales" para el ejercicio fiscal 2024, mientras que Sweco subió un 15% después de que los beneficios principales del primer trimestre superaran las expectativas.

El CEO de Sabadell dijo que la compañía rechazó la oferta de adquisición de BBVA porque el postor subestimó el efecto negativo del acuerdo sobre las reservas de capital y sobreestimó el ahorro de costos. Las acciones de ambos prestamistas españoles cerraron con una caída de más del 2% cada una.

En la sesión asíatica…

Las acciones en Asia también se dirigieron hacia un nuevo máximo. Las acciones de los desarrolladores chinos se dispararon por el optimismo de que Pekín proporcionará apoyo político para la compra de viviendas no vendidas de constructores en dificultades.

El Hang Seng y el Shanghai Composite fueron positivos, con los desarrolladores liderando los avances en Hong Kong tras regresar de un feriado, ya que reaccionaron a la reciente propuesta de apoyo inmobiliario. Sin embargo, las ganancias en el continente fueron limitadas debido a la falta de nuevos catalizadores pertinentes, aparte de la llegada del presidente ruso Putin a China, donde busca profundizar la asociación estratégica con el presidente chino Xi.

El ASX 200 estuvo liderado por la fortaleza en los sectores sensibles a las tasas, como el inmobiliario y el tecnológico, en medio de una caída en los rendimientos.

El Nikkei 225 ganó, pero se mantuvo por debajo de los mejores niveles de hoy, ya que los participantes asimilaron una moneda más fuerte, una contracción del PIB japonés más pronunciada de lo esperado y los resultados de los grandes bancos.

Eventos relevantes de la jornada

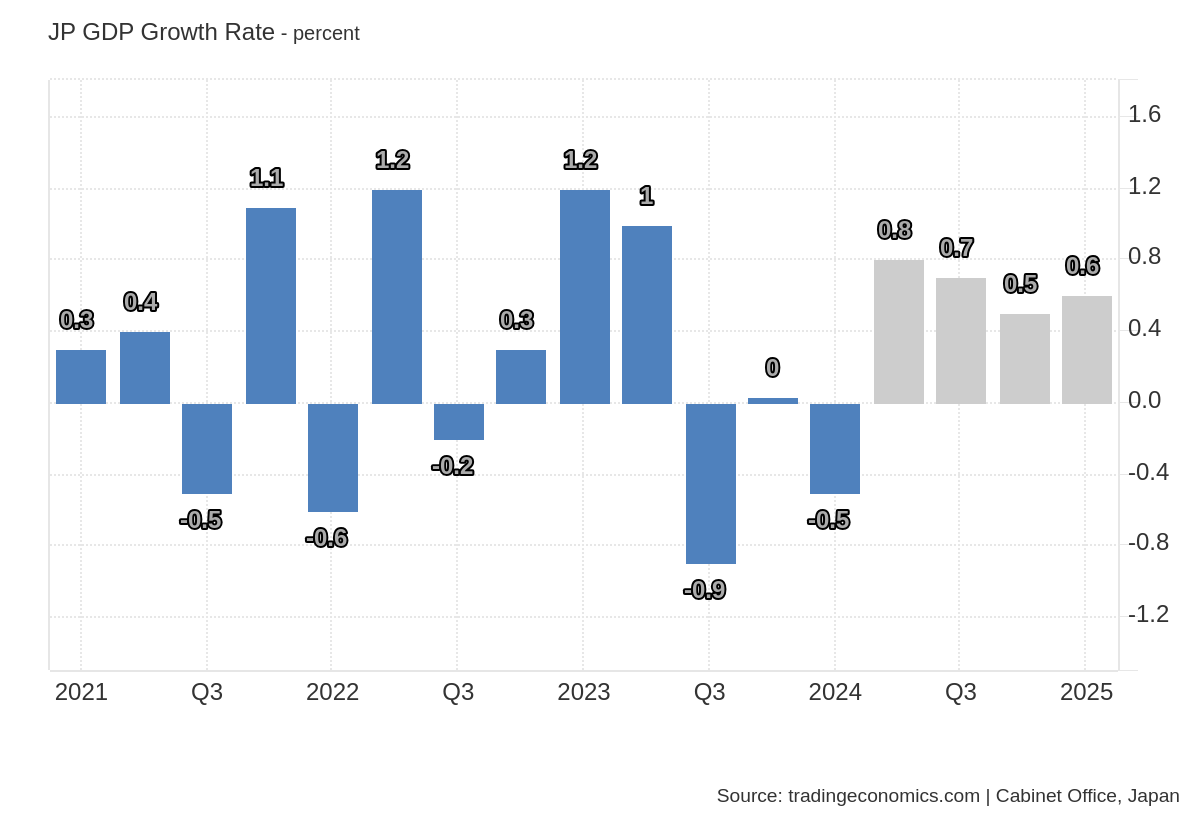

PIB Japón

El PIB de Japón se contrajo un 0,5% trimestral en el primer trimestre de 2024, en comparación con las estimaciones del mercado de una caída del 0,4% y después de una estancamiento revisado a la baja en el trimestre anterior, según una cifra preliminar.

El consumo privado, que representa más de la mitad de la economía, cayó por cuarto trimestre consecutivo (-0,7% frente a -0,4% en el cuarto trimestre), resultando peor que las previsiones de una disminución del 0,2% y marcando la caída más pronunciada en tres trimestres, ya que los consumidores continuaron reduciendo su gasto debido a los altos costos de vida y los salarios estancados, y después de un terremoto que golpeó la península de Noto al comienzo del año.

El gasto de capital también disminuyó (-0,8% frente a 1,8%), en comparación con las expectativas de una caída del 0,7%, debido a la significativa reducción de la producción de automóviles después de un escándalo en la unidad Daihatsu Motor de Toyota.

El comercio neto también fue un lastre para el PIB, coincidiendo con las previsiones, ya que las exportaciones (-5,0% frente a 2,8%) disminuyeron más que las importaciones (-3,4% frente a 1,8%). Por otro lado, el gasto del gobierno creció un 0,2%, en comparación con una caída del 0,2% anteriormente.

Venta de bonos EEUU de China

China vendió una cantidad récord de bonos del Tesoro y de agencias estadounidenses en el primer trimestre.

Beijing se deshizo de un total de 53.300 millones de dólares en bonos del Tesoro y de agencias combinados en el primer trimestre. Bélgica, a menudo vista como custodio de las tenencias de China, también se deshizo de 22 mil millones de dólares en bonos del Tesoro.

"Dado que China está vendiendo ambos a pesar de que estamos más cerca de un ciclo de recortes de tasas de la Fed, debería haber una intención clara de diversificarse lejos de las tenencias de dólares estadounidenses"

“La venta de valores estadounidenses por parte de China podría acelerarse a medida que se reanude la guerra comercial entre Estados Unidos y China”

¿Entonces, todo el reciente tema arancelario influye? Bloomberg dice:

Las inversiones de China en Estados Unidos están atrayendo una renovada atención de los inversores en medio de señales de que las tensiones entre las economías más grandes del mundo pueden empeorar. El presidente Joe Biden ha revelado amplios aumentos arancelarios sobre una variedad de importaciones chinas, mientras que su predecesor Donald Trump dijo que podría imponer un impuesto de más del 60% a los productos chinos si fuera elegido.

Mientras tanto… China vendiendo activos en dólares, mientras que sus tenencias de oro han aumentado en las reservas oficiales del país.

La proporción del metal precioso en las reservas aumentó hasta el 4,9% en abril, el nivel más alto según datos del banco central desde 2015. (Más las tenecias no registradas...)

Un comentario más: Las tenencias de Bonos del Tesoro de los Estados Unidos (UST) por parte de Oficiales Extranjeros (reservas de divisas del banco central) aumentaron en $49.3 mil millones en los datos de TIC de marzo, lo que indica que se siguen apoyando las subastas de UST.

Japón y el Reino Unido fueron los mayores compradores, aumentando sus tenencias en $19.9 mil millones y $26.8 mil millones, respectivamente.

Peticiones semanales de subsidio

El número de personas que solicitaron beneficios por desempleo en EE.UU. cayó en 10,000 a 222,000 en la semana que terminó el 11 de mayo, aunque menos que las expectativas del mercado de 220,000.

Fue la tercera lectura más alta de este año, manteniendo las solicitudes bien por encima del promedio de los últimos 9 meses y señalando la debilitación del mercado laboral en EE.UU.

Mientras tanto, las solicitudes continuas aumentaron a 1,794,000 en la semana que terminó el 4 de mayo, el nivel más alto en 4 semanas.

Permisos de construcción y viviendas iniciadas

No ha sido un gran inicio de año para el mercado inmobiliario estadounidense. Tipos altos por más tiempo es una narrativa no contemplada a finales de año y está pasando factura ahora:

Los permisos de construcción en EE.UU cayeron un 3% intermensual a 1.440 millones en abril, el dato más bajo desde diciembre de 2022.

Las aprobaciones de unidades en edificios con cinco unidades o más se desplomaron un 9.1% a una tasa de 408 mil, alcanzando el nivel más bajo desde octubre de 2020, y las autorizaciones de viviendas unifamiliares bajaron un 0.8% a un mínimo de ocho meses de 976 mil.

Las viviendas iniciadas en EE.UU. aumentaron un 5.7% intermensual, hasta 1.360 millones en abril. Se sitúan un 26% por debajo de los niveles máximos de hace 2 años.

La revisión a la baja de marzo significó que se registró la mayor caída intermensual desde los cierres por COVID.

Además, el índice NAHB (indicador de las condiciones de ventas actuales) bajó a 45 ayer, la menor cifra desde enero. Por debajo de 50, más constructores consideran que la situación es "mala" que "buena".

Bilello

Los gráficos destacados de la sesión

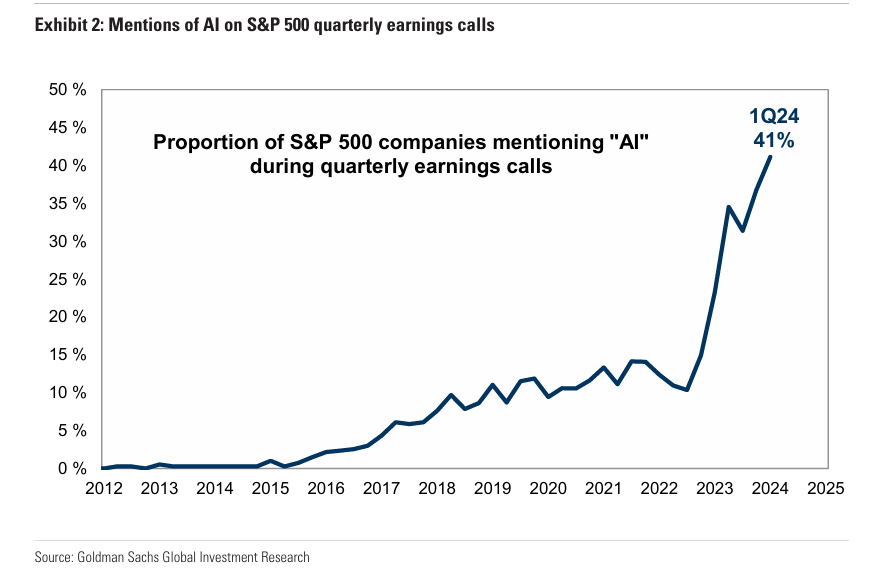

1- Empresas que mencionan la IA en las convocatorias de resultados

2- Cuadro de resultados de Walmart

Economy App

3- FXI en los niveles más sobrecomprados desde los máximos de principios de 2021.

4- La producción industrial de EE.UU. se mantuvo sin cambios en términos mensuales en abril (más débil que el modesto aumento del 0,1% esperado) y tras una revisión a la baja en marzo del +0,4% al +0,1% en términos mensuales. La revisión a la baja y la débil impresión hicieron que el IP bajara un 0,4% interanual...

Zerohedge

Clave del día: La Economía de los Superestrellas

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En China

🌶️🌶️🌶️ Producción industrial (viernes): Se espera un dato de 4.6%, muy en linea de los registrados el mes anterior.

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento de entre un 3.2% y un 3.8%, superior al 3.1% registrado el mes anterior.

En Eurozona

🌶️🌶️🌶️ Tasa de inflación final eurozona (viernes): Se espera un dato de 2.4%, subyacente de 2.7%.

En Estados Unidos

🌶️🌶️ Indicadores adelantados de The Conference Board (viernes): Volvieron a terreno negativo el mes pasado después de un mes fugaz positivo. Todo apunta que volveran a mantenerse recesivos.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.