Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

WCierra Wall Street al alza de forma generalizada: SPX +0.39%, NDX +0.42%, Dow +0.71%, Russell +1.14%.

Los datos macro del día ayudaron a la renta variable con severas caídas de los rendimientos y el dólar… Y eso que GOOG restó un 6% tras resultados. Por ello, las empresas de pequeña capitalización tuvieron un mejor desempeño durante el día, y todas las principales cerraron en verde, mientras que el S&P y el Nasdaq quedaron rezagados.

El SPX logró cerrar por encima de los 6.060 puntos y pasa a Gamma positiva. Como dice McElligott (Nomura), cuando el mercado se relaja frente a riesgos macroeconómicos recientes, permite que los vendedores de volatilidad vuelvan a operar con confianza. Esto lleva a una reducción de la volatilidad realizada, lo que a su vez desencadena compras mecánicas de acciones por parte de ciertos fondos.

Por tanto, esta relativa calma arancelaria beneficia a este movimiento. Los rendimientos a largo plazo siguen siendo más sensibles a las cuestiones macroeconómicas, mientras que los mercados a corto plazo siguen siendo sensibles a los temores arancelarios. La curva completa ahora tiene un rendimiento más bajo en la semana, con el extremo largo superando drásticamente el rendimiento: hoy se vio el bono a 30 años caer -11 puntos básicos, mientras que el de 2 años bajó -3 puntos básicos.

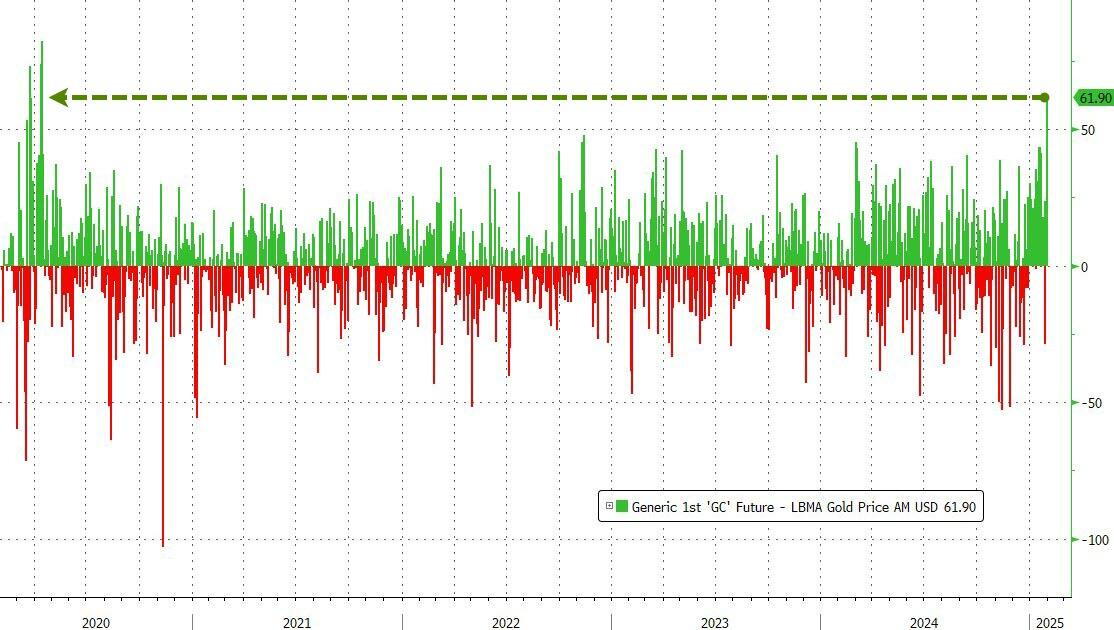

Lo más notable es que el rendimiento a 10 años ahora está por debajo de su media de 50 sesiones. El dólar también fue a la baja, lo que volvió a ser aprovechado por el oro para marcar otro máximo histórico, superando los $2.880.

Bitcoin apenas tuvo movimiento y el petróleo siguió la tendencia a la baja de estos días.

El foco…

Otro máximo histórico del oro:

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.39%

🟢 Dow Jones +0.71%

🟢 Nasdaq100 +0.42%

🟢 Russell2000 +1.14%

Otros activos

🔴 WTI -2.12%

🟢 XAU/USD +0.88%

🔴 BTC/USD -1.28%

Europa

🟢 German DAX +0.37%

🟢 Stoxx 600 +0.47%

🔴 France's CAC -0.19%

🟢 Spain's Ibex +1.32%

Asia

🟢 Nikkei 225 +0.09%

🔴 Hang Seng -0.93%

🟢 Nifty 50 +0.18%

Divisas

🔴 DXY -0.34% ≈ 107.230

🟢 EUR/USD +0.24%

🔴 USD/JPY -1.13%

🟢 GBP/USD +0.18%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza de forma generalizada: Los datos macro del día ayudaron a la renta variable con severas caídas de los rendimientos y el dólar… Y eso que GOOG restó un 6% tras resultados. Por ello, las empresas de pequeña capitalización tuvieron un mejor desempeño durante el día, y todas las principales cerraron en verde, mientras que el S&P y el Nasdaq quedaron rezagados.

El SPX logró cerrar por encima de los 6.060 puntos y pasa a Gamma positiva.

Como dice McElligott (Nomura), cuando el mercado se relaja frente a riesgos macroeconómicos recientes, permite que los vendedores de volatilidad vuelvan a operar con confianza. Esto lleva a una reducción de la volatilidad realizada, lo que a su vez desencadena compras mecánicas de acciones por parte de ciertos fondos.

Por tanto, esta relativa calma arancelaria beneficia a este movimiento.

Renta fija

Los rendimientos a largo plazo siguen siendo más sensibles a las cuestiones macroeconómicas, mientras que los mercados a corto plazo siguen siendo sensibles a los temores arancelarios. La curva completa ahora tiene un rendimiento más bajo en la semana, con el extremo largo superando drásticamente el rendimiento: hoy se vio el bono a 30 años caer -11 puntos básicos, mientras que el de 2 años bajó -3 puntos básicos

zeroHedge

Lo más notable es que el rendimiento a 10 años ahora está por debajo de su media de 50 sesiones.

Divisas y materias primas

El dólar también fue a la baja, lo que volvió a ser aprovechado por el oro para marcar otro máximo histórico, superando los $2.880.

shared.image.missing_image

Bitcoin apenas tuvo movimiento y el petróleo siguió la tendencia a la baja de estos días.l

Comentarios de acciones

Por sectores

Finviz

RESULTADOS EMPRESARIALES

Alphabet (GOOGL): Los ingresos del Q4 y de la nube quedaron por debajo de las expectativas, además prevé un gasto de capital en 2025 muy por encima de lo esperado, lo que beneficia a NVIDIA (NVDA).

AMD (AMD): Los ingresos del centro de datos no alcanzaron las expectativas.

FMC (FMC): Los ingresos quedaron por debajo de lo esperado, con una guía débil para el próximo trimestre y el año fiscal.

Snap (SNAP): Beneficio por acción (EPS), ingresos y usuarios diarios activos (DAUs) superaron expectativas, pero la previsión de EBITDA para el primer trimestre fue floja.

Mondelez International (MDLZ): Prevé una caída en sus beneficios anuales debido al alza en los precios del cacao, mientras que los ingresos y EPS del Q4 quedaron por debajo de lo esperado.

Chipotle Mexican Grill (CMG): Ingresos y beneficios más o menos en línea, pero advirtió sobre aranceles e hizo una previsión cautelosa.

Bunge (BG): EPS e ingresos por debajo de expectativas, con una previsión de beneficios anuales débil.

Disney (DIS): Superó expectativas en ingresos y beneficios, al igual que en métricas clave de suscriptores.

Uber (UBER): Orientación decepcionante para las reservas brutas del primer trimestre.

NOTICIAS ESPECÍFICAS DE ACCIONES

Apple (AAPL): El regulador antimonopolio de China está considerando abrir una investigación sobre las tarifas y políticas de la App Store.

PDD (PDD): USPS seguirá aceptando paquetes de China y Hong Kong a partir del 5 de febrero, tras una suspensión temporal que había generado preocupaciones sobre el impacto en minoristas como Shein o Temu de PDD.

NXP Semiconductors (NXPI): Citi mejoró su calificación de 'Vender' a 'Neutral'.

SuperMicro (SMCI): Aumentando la producción en masa de las soluciones de rack-scale Blackwell de NVIDIA (NVDA) con su HGX B200.

Amazon (AMZN): Se prepara para lanzar la tan esperada actualización de Alexa con IA, según fuentes de Reuters.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron la sesión del miércoles al alza, tras una jornada volátil. Un repunte en las empresas del sector salud, como GSK y Novo Nordisk, impulsado por sus sólidos resultados trimestrales, compensó las pérdidas en las automotrices.

El índice paneuropeo STOXX 600 (.STOXX) revirtió las pérdidas iniciales y cerró con una subida del 0,36%, liderado por el sector salud (.SXDP), que registró un avance del 2,1%.

Novo Nordisk (NOVOb.CO) subió un 4,5% después de reportar un beneficio del cuarto trimestre de 4.400 millones de dólares, superando las expectativas, gracias a que las ventas de su fármaco estrella Wegovy más que se duplicaron. Sin embargo, la compañía más grande de Europa por capitalización bursátil anticipó un crecimiento más lento en las ventas de este año.

❝"También hay algunas preocupaciones emergentes sobre la tolerabilidad a largo plazo. Pero todavía queda mucho camino por recorrer, dado el profundo impacto económico en la salud que esta clase de medicamentos promete ofrecer", comentó Derren Nathan, jefe de investigación de renta variable en Hargreaves Lansdown.

GSK (GSK.L) subió un 7,6% después de que la farmacéutica británica anunciara un plan de recompra de acciones por 2.500 millones de dólares, además de reportar resultados trimestrales positivos y mejorar su previsión de ventas para 2031.

En contraste, las acciones del sector automovilístico (.SXAP) cayeron un 1,4%, afectadas por una caída del 2,6% en Renault (RENA.PA) tras informes de que Nissan (7201.T) cancelaría las conversaciones de fusión con Honda (7267.T).

Hasta el martes, 67 empresas del STOXX 600 habían presentado sus resultados del cuarto trimestre, con un 53,7% superando las estimaciones de los analistas, en comparación con el 54% en un trimestre típico, según datos de LSEG.

Los mercados europeos, junto con sus pares globales, comenzaron la semana con pérdidas tras las amenazas arancelarias del presidente de EE.UU., Donald Trump. Sin embargo, rebotaron un día después, cuando anunció una pausa en los aranceles a bienes de México y Canadá y se mostró abierto a negociaciones.

No obstante, Trump cumplió con la imposición de aranceles a China, que respondió con represalias. A pesar de ello, el impacto en los mercados globales ha sido limitado.

Algunos comentarios de acciones

Santander (SAN.MC) se disparó un 8,2% después de superar las previsiones de beneficios del cuarto trimestre y anunciar un plan de recompra de acciones por 10.000 millones de euros (10.390 millones de dólares).

Vestas (VWS.CO) lideró las ganancias del STOXX con una subida del 8,2%, tras anunciar una recompra de acciones y presentar sólidos resultados trimestrales.

El índice danés OMXC20 subió un 2,9%, marcando su mayor alza diaria en más de una semana.

Munters (MTRS.ST) cayó un 10,2%, situándose en la parte baja del STOXX, tras presentar unos resultados mixtos en el cuarto trimestre, según los analistas.

En la sesión asíatica…

Las acciones asiáticas avanzaron, impulsadas por el sector tecnológico, que siguió la tendencia alcista de sus pares en EE.UU., compensando las caídas en los mercados chinos debido a las crecientes tensiones comerciales tras la reapertura del mercado local después de las festividades.

El índice MSCI Asia Pacific llegó a subir hasta un 1% antes de reducir ganancias, con mercados tecnológicos como Taiwán y Corea del Sur liderando el impulso en la región.

En Japón, las acciones revirtieron pérdidas a mitad de sesión, destacando el repunte de Toyota Motor, que subió tras mejorar su previsión de beneficio operativo anual.

Honda Motor se disparó, mientras que Nissan Motor cayó, después de que Nikkei informara que ambas compañías no lograron llegar a un acuerdo sobre una posible fusión.

En China continental, las acciones cotizaron a la baja tras las vacaciones del Año Nuevo Lunar, afectadas por nuevas noticias sobre las relaciones entre EE.UU. y China, incluyendo un informe sobre la suspensión temporal del Servicio Postal de EE.UU. de los envíos entrantes desde China y Hong Kong.

El índice que mide las acciones chinas listadas en Hong Kong cayó más de 1%, reflejando la incertidumbre del mercado ante las crecientes tensiones comerciales.

Eventos relevantes de la jornada

Actualizaciones “Guerra Comercial”

Informa Bloomberg que el organismo de control antimonopolio de China está sentando las bases para una posible investigación sobre las políticas de Apple y las tarifas que cobra a los desarrolladores de aplicaciones.

La Administración Estatal de Regulación del Mercado está examinando las políticas de Apple, que incluyen un recorte de hasta el 30% en el gasto dentro de la aplicación y la prohibición de servicios y tiendas de pago externos, dijeron personas familiarizadas con el asunto.

Las conversaciones derivan de disputas de larga data entre Apple y desarrolladores como Tencent Holdings Ltd. y ByteDance Ltd. sobre las políticas de la tienda iOS, una fuente de tensión entre la empresa estadounidense y los reguladores de todo el mundo.

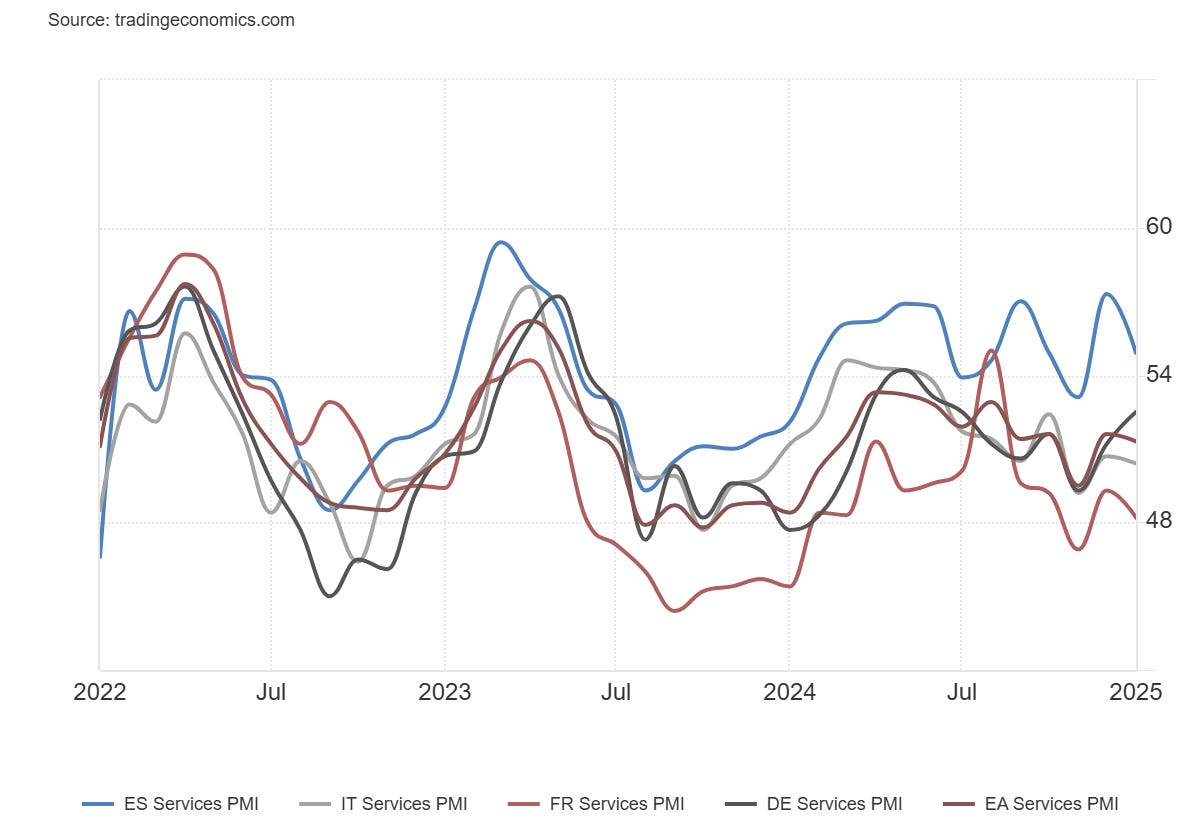

PMI Servicios Eurozona

Estos fueron los PMI Servicios de la Eurozona:

Eurozona en enero (dato final): 51.3 (estimado: 51.4; previo: 51.4)

Alemania en enero (dato final): 52.5 (estimado: 52.5; previo: 52.5)

Francia en enero (dato final): 48.2 (estimado: 48.9; previo: 48.9)

Italia en enero: 50.4 (estimado: 50.4; previo: 50.7)

España en enero: 54.9 (estimado: 56.8; previo: 57.3)

Comentarios sobre el dato:

El lento ritmo de crecimiento en el sector servicios, que fue evidente durante casi todo el año pasado, continuó al inicio de 2025.

Un crecimiento débil, pero ligeramente acelerado en los nuevos pedidos y el empleo, da esperanza de que este sector gane algo más de impulso en el primer trimestre de este año.

Los costos en el sector servicios aumentaron a un ritmo más rápido en enero. Las subidas salariales por encima del promedio en los últimos meses están teniendo un impacto claro.

En Alemania, además, los impuestos al CO₂ también se incrementaron con el cambio de año. Esto no es una buena noticia para el BCE, que está monitoreando de cerca la inflación en el sector servicios, ya que sigue siendo muy persistente.

El índice de expectativas empresariales cayó ligeramente y se mantiene por debajo de su promedio histórico desde mediados de 2024.

Dadas las numerosas incertidumbres políticas, en particular las nuevas elecciones en Alemania y la frágil situación del gobierno en Francia, esto no resulta sorprendente. No se esperan grandes saltos de crecimiento en este sector por ahora.

Es poco probable que esto marque el inicio de un crecimiento sostenido, ya que Alemania también necesita un crecimiento sólido en toda la eurozona. La situación sigue siendo débil, ya que la producción económica de la unión monetaria se estancó en el último trimestre del año pasado, según Eurostat.

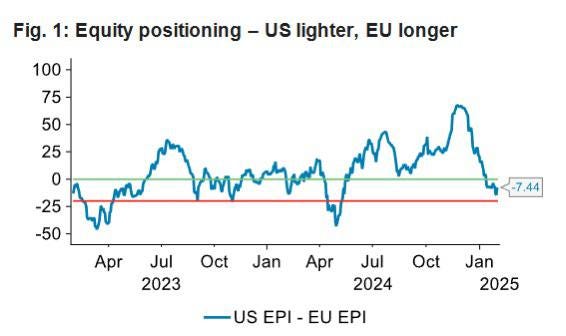

¿El año de Europa?

BNPP acertó en la primera parte de la operación cuando, a principios de diciembre de 2024, argumentó a favor de una posición larga en la UE frente a EE.UU. Ahora, su equipo cuantitativo está invirtiendo la lógica, recomendando una posición corta en la UE y larga en EE.UU. Europa está sobrecomprada y el posicionamiento ha cambiado significativamente en los últimos tiempos.

“Creemos que los recientes desarrollos en los aranceles de EE.UU. aumentan el riesgo de mayores tarifas sobre los países europeos y respaldan una reversión del reciente desempeño superior de la UE frente a EE.UU.”

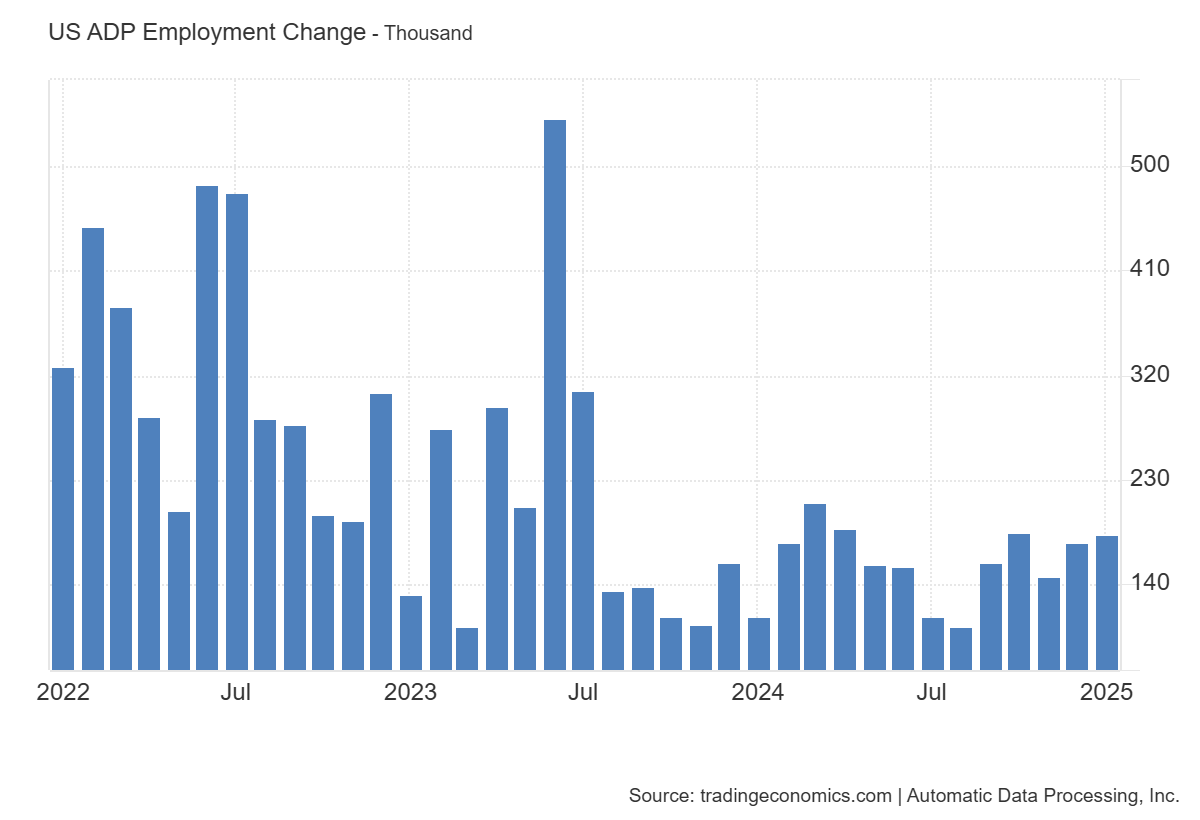

Datos de empleo ADP

Las empresas privadas en EEUU añadieron 183.000 trabajadores a sus nóminas en enero de 2025, superando las previsiones de 150.000 y siendo el dato más fuerte desde octubre.

Además, el dato de diciembre de +122.000 se revisó drásticamente al alza hasta +176.000.

El impulso en la contratación del cuarto trimestre se mantuvo en enero, con algunas excepciones, como el sector manufacturero.

"Tuvimos un comienzo sólido en 2025, pero enmascaró una dicotomía en el mercado laboral. Las industrias orientadas al consumidor impulsaron la contratación, mientras que el crecimiento del empleo fue más débil en los servicios empresariales y la producción", dijo Nela Richardson, economista jefe de ADP.

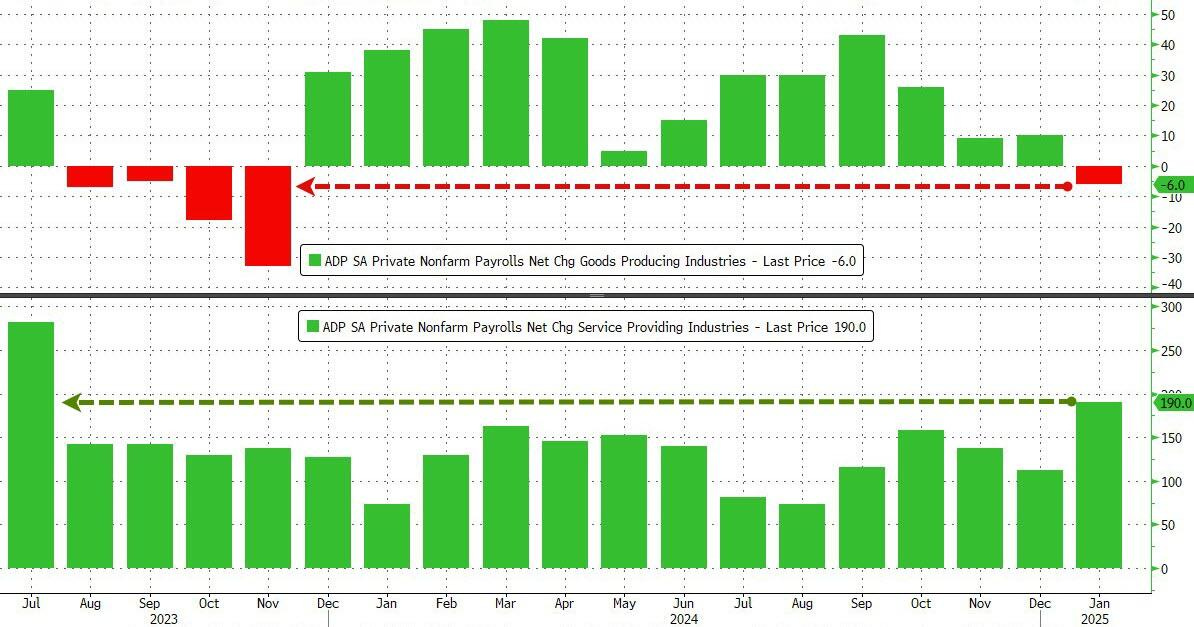

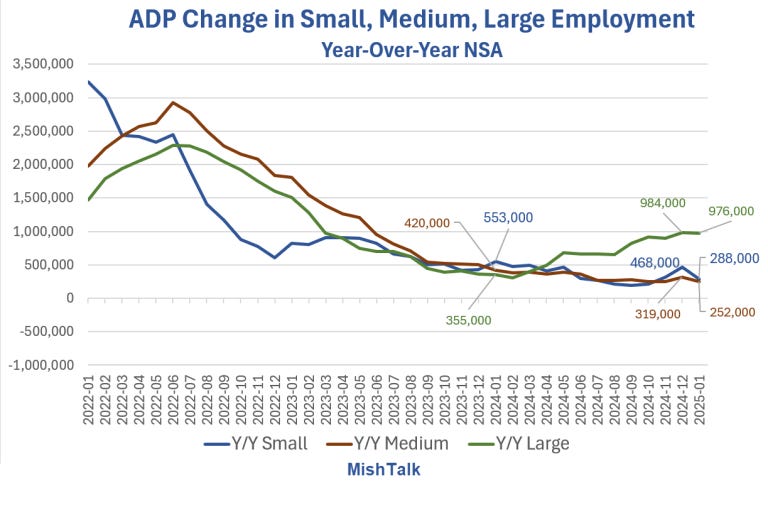

Los productores de bienes sufrieron pérdidas de 6.000 puestos de trabajo (la peor desde noviembre de 2023) mientras que los servicios aumentaron en 190.000 (la mayor cantidad desde julio de 2023)

Los empleos en grandes corporaciones, definidas como de 250 empleados o más, están en auge.

Las empresas con más de 500 empleados añadieron 69.000 puestos de trabajo, mientras que las empresas con entre 250 y 499 empleados añadieron 39.000 puestos de trabajo.

Las empresas medianas, definidas como aquellas que tienen entre 50 y 249 empleados, agregaron 53.000 puestos de trabajo.

El siguiente gráfico muestra mejor la discrepancia.

Mishtalk

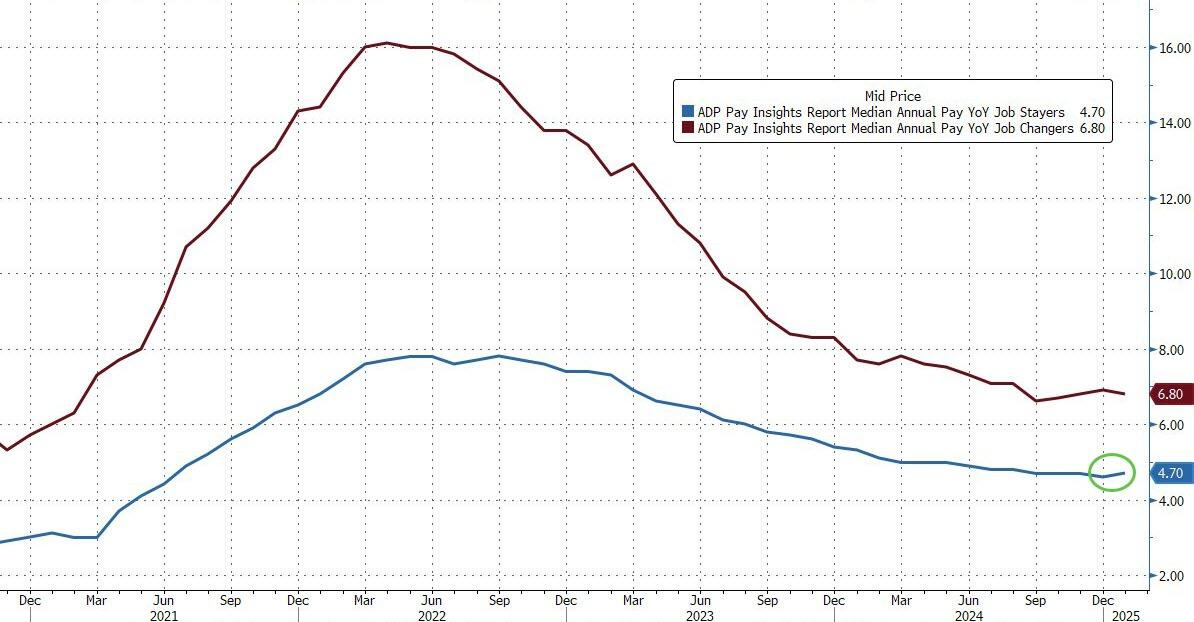

Mientras tanto, el crecimiento salarial anual para los trabajadores que permanecieron en sus empleos fue del 4,7%, mientras que para los que cambiaron de trabajo fue del 6,8%.

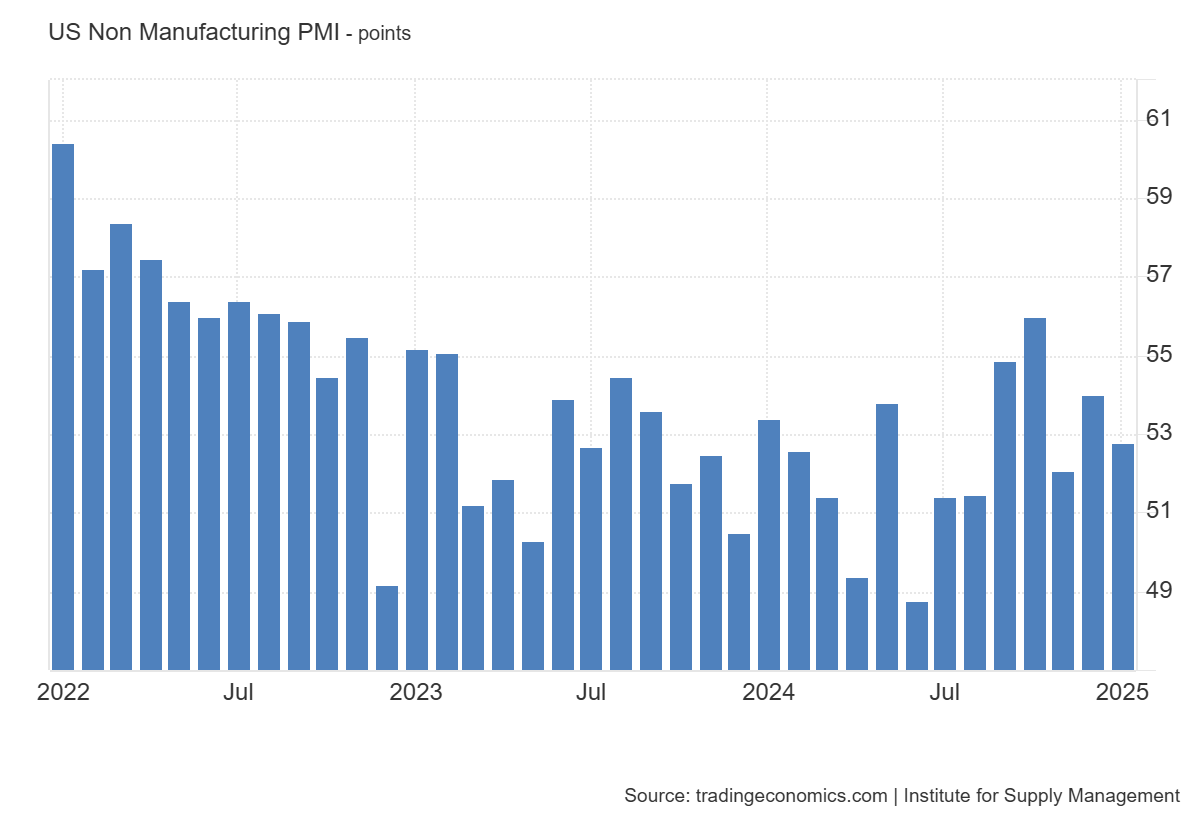

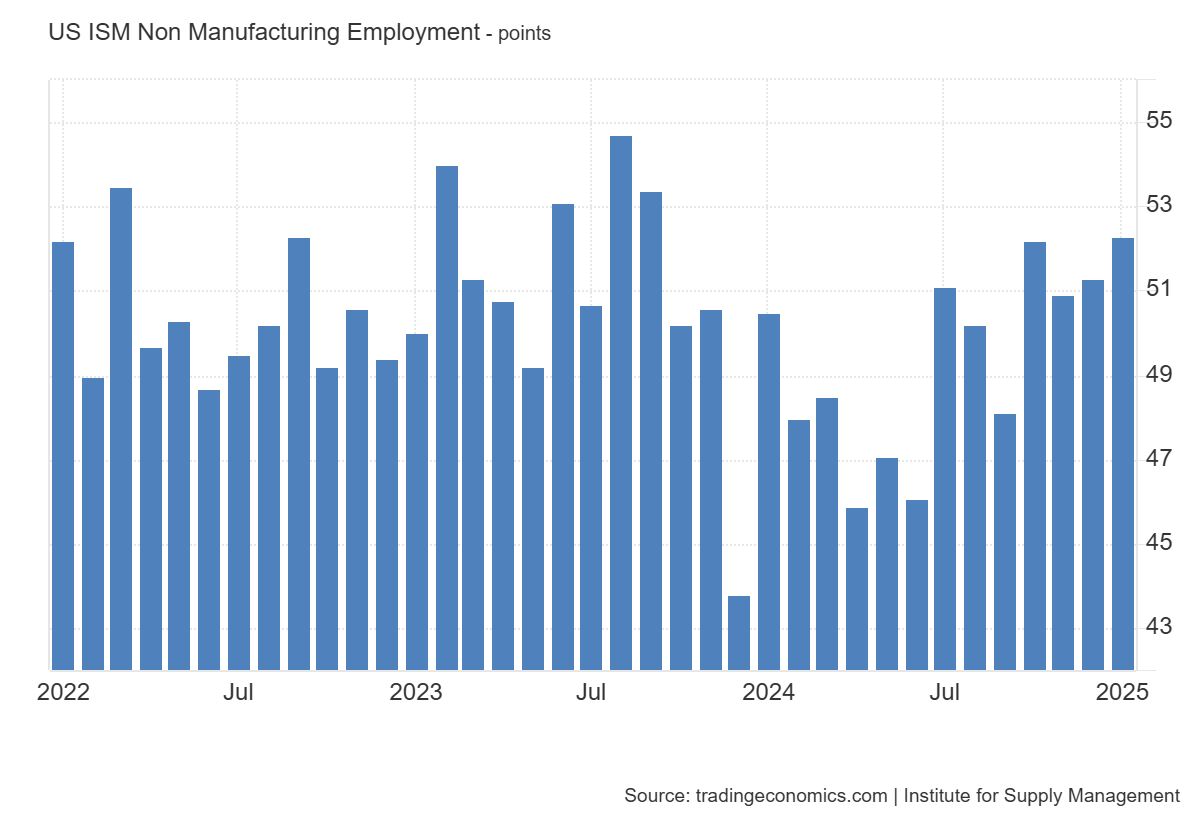

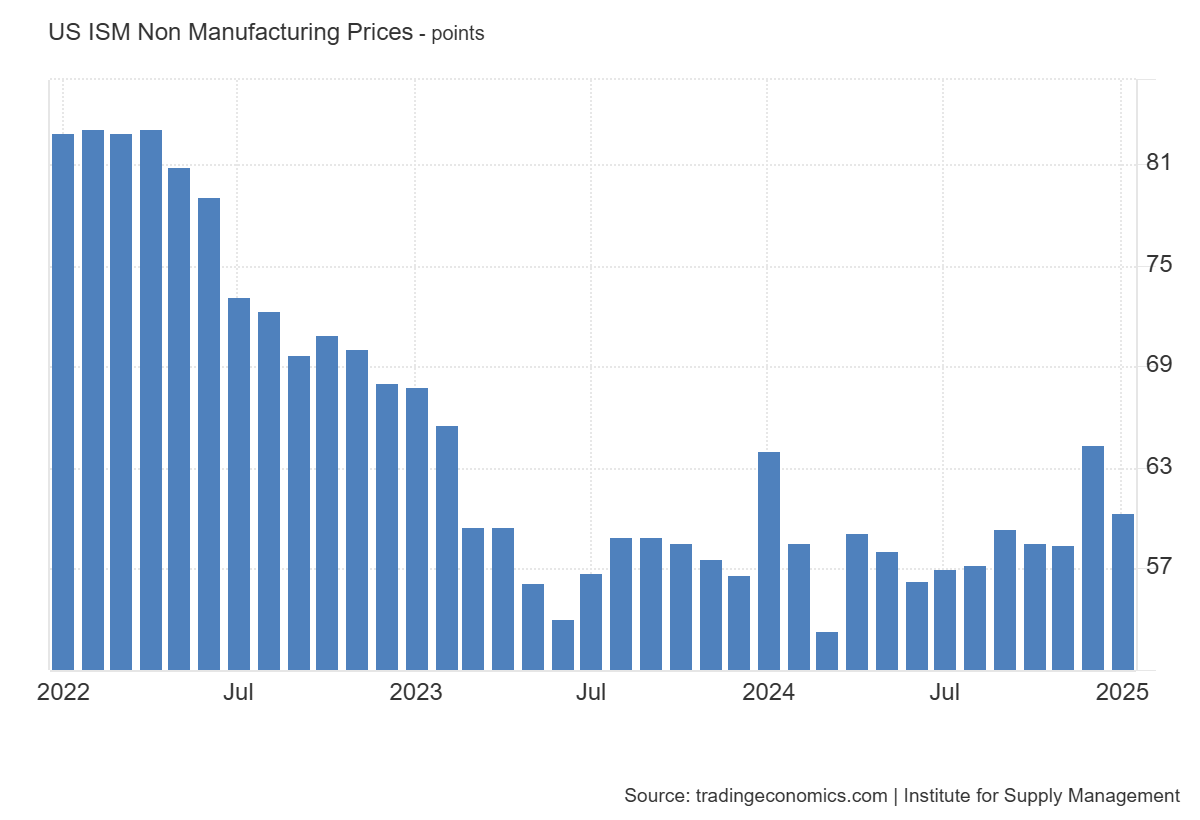

ISM Servicios

El ISM en EE.UU. cayó a 52,8 en enero de 2025 desde un 54 revisado a la baja en diciembre de 2024, quedando muy por debajo de las previsiones de 54,3.

Algunos detalles sobre el dato:

IMPORTANTE: Muchos encuestados destacaron que las malas condiciones climáticas afectaron los niveles de negocio y la producción.

También mencionaron preparativos o preocupaciones sobre posibles medidas arancelarias del gobierno de EEUU.

La lectura señala una expansión más lenta en el sector servicios, debido a menores aumentos en la actividad empresarial (54,5 vs 58) y en los nuevos pedidos (51,3 vs 54,4).

Además, los inventarios se mantuvieron en territorio de contracción por tercer mes consecutivo (47,5 vs 49,4).

Por otro lado, el empleo (52,3 vs 51,3) y los nuevos pedidos de exportación (52 vs 50,1) aumentaron a un ritmo más rápido.

Mientras que las presiones sobre los precios se redujeron (60,4 vs 64,4).

El rendimiento a 10 años está rompiendo por debajo de la línea de tendencia vigente desde septiembre. Obsérvese que estamos cotizando por debajo de los 50 días.

El oro aprovecha cada minima caída de los rendimientos y el dólar para seguir escalando.

La demanda de oro también ha aumentado, ya que los principales intermediarios tratan de trasladar el metal a EE.UU. antes de que se impongan aranceles, lo que ha provocado colas de varias semanas para retirar lingotes del Banco de Inglaterra.

Hay una falta de lingotes en la LBMA (London Bullion Market Association), con tiempos de espera para retirarlos en el Banco de Inglaterra que han pasado de días a semanas.

Se ha producido un traslado masivo de oro físico desde Londres a Nueva York, donde se está almacenando en las bóvedas de COMEX.

Razones del traslado:

Arbitraje de precios: Los futuros en Nueva York están cotizando con una prima sobre el mercado al contado en Londres, lo que incentiva a mover el oro hacia EE.UU.

Miedo a políticas de Trump: Aunque se especula con posibles aranceles al oro, no hay indicios claros de que esto ocurra.

Patrón similar a 2020: La acumulación de oro en bóvedas de Nueva York es comparable a lo ocurrido durante la crisis del COVID, lo que sugiere que algunos inversores temen una crisis financiera o una disrupción similar.

Por otro lado, China sigue comprando oro en cantidades récord, principalmente a través de Suiza, lo que agrava la escasez en Londres.

QRA del Tesoro

Puntos más importantes del QRA (Quarterly Refunding Announcement)

Mantenimiento de la estrategia de emisión de deuda a largo plazo

A pesar de las críticas previas de Scott Bessent a Janet Yellen, el nuevo Secretario del Tesoro mantiene el plan de emisión de deuda a largo plazo sin cambios al menos hasta 2025.

Se subastarán $125 mil millones en bonos del Tesoro con vencimientos a 3, 10 y 30 años, lo mismo que en trimestres anteriores.

Desglose de la emisión

$58 mil millones en bonos a 3 años (vencimiento en 2028).

$42 mil millones en bonos a 10 años (vencimiento en 2035).

$25 mil millones en bonos a 30 años (vencimiento en 2055).

Esta emisión refinancia $106.2 mil millones de deuda que vence el 15 de febrero de 2025 y recauda $18.8 mil millones en capital nuevo.

Sostenibilidad del plan de emisión

El Tesoro considera que los tamaños actuales de las subastas le permiten manejar cambios en el panorama fiscal y en el ritmo de reducción de la cartera de la Fed (SOMA redemptions).

No se esperan aumentos en las subastas de bonos a nominal fijo ni en los bonos de tasa flotante (FRN) en el corto plazo.

Presiones del TBAC y resistencia del Tesoro

El Comité Asesor de Bonos del Tesoro (TBAC) sugirió modificar o eliminar la referencia a la estabilidad de los tamaños de subasta para reflejar la incertidumbre económica.

Sin embargo, el Tesoro decidió mantener la formulación actual para evitar interpretaciones erróneas sobre un posible aumento en las emisiones a corto plazo.

Impacto del techo de deuda y financiamiento a corto plazo

Desde principios de 2024, el Tesoro ha operado bajo restricciones del límite de deuda, lo que ha llevado al uso de "medidas extraordinarias" para evitar un incumplimiento.

Hasta que el Congreso suspenda o aumente el techo de deuda, habrá mayor variabilidad en la emisión de letras del Tesoro y uso significativo de bonos de administración de efectivo.

Ajustes en la emisión de TIPS (Bonos ligados a la inflación)

Incremento de la emisión del TIPS a 5 años en abril ($25 mil millones).

Aumento de la reapertura del TIPS a 10 años en marzo (+$1 mil millones, totalizando $18 mil millones).

Mantenimiento del TIPS a 30 años en febrero ($9 mil millones).

Posible finalización del ajuste cuantitativo (QT) y su impacto en la deuda

La Reserva Federal está reduciendo su cartera de bonos del Tesoro a una tasa de hasta $25 mil millones mensuales.

Se espera que el QT termine en verano de 2025, lo que podría reducir las necesidades de financiamiento del Tesoro y aumentar la dependencia del mercado privado.

Programa de recompra de bonos (Buybacks)

Desde febrero hasta mayo, el Tesoro llevará a cabo recompras semanales de hasta $4 mil millones en bonos del Tesoro nominales.

Planea reanudar recompras de gestión de efectivo en torno a la fecha de impuestos de abril de 2025 para evitar reducir demasiado la emisión de letras del Tesoro.

Conclusión

El nuevo Secretario del Tesoro, Scott Bessent, aunque crítico con la política de emisión de Yellen, ha mantenido la estrategia existente debido a la incertidumbre macroeconómica y las limitaciones del mercado de bonos. Se espera que el Tesoro continúe con esta política hasta que haya un cambio significativo en la trayectoria fiscal o en la política monetaria de la Fed.

DOGE

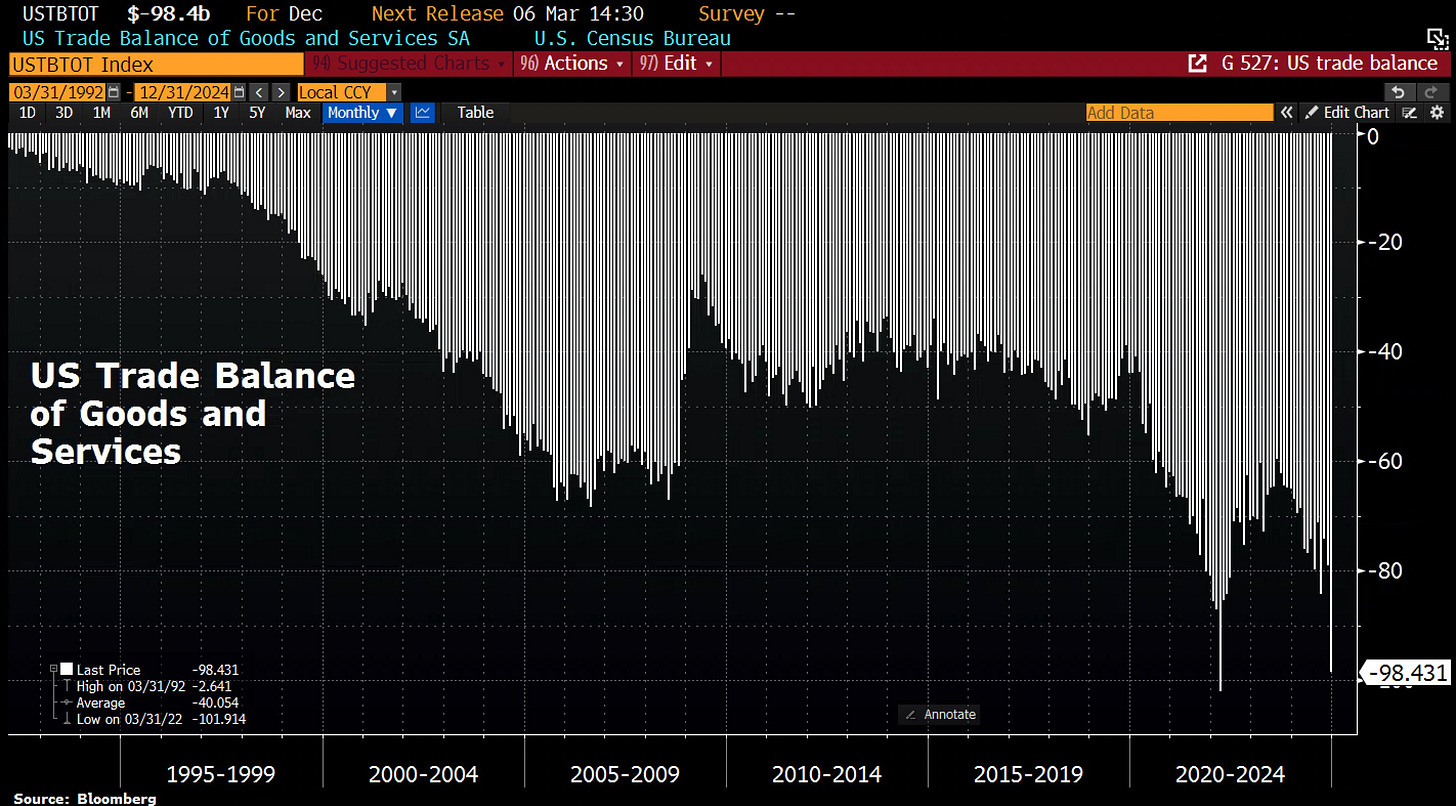

El déficit comercial de EE. UU. aumentó considerablemente a finales de 2024, con un déficit en el comercio de bienes y servicios de 98.400 millones de dólares en diciembre, que culminó en un déficit anual de 918.400 millones de dólares.

El valor de las importaciones aumentó un 3,5% en diciembre, mientras que las exportaciones cayeron un 2,6%, con un aumento de los envíos entrantes de productos industriales que probablemente refleje los esfuerzos para asegurar los productos antes de los aranceles de Trump.

El déficit comercial con México aumentó hasta un récord de 171.800 millones de dólares para todo 2024, mientras que el déficit con Canadá se redujo y el déficit con China aumentó hasta 295.400 millones de dólares.

Lo que lleva al TLT a máximos desde el 18 de diciembre, y superando las medias de corto plazo.

El Departamento de Eficiencia Gubernamental (DOGE) de Elon Musk lanzó un ataque de precisión contra el "Estado profundo" al desmantelar la USAID y transferirla al Departamento de Estado, con el Secretario de Estado Marco Rubio sirviendo ahora como administrador interino de la agencia.

En un esfuerzo más amplio por lograr la eficiencia gubernamental, el presidente Trump anunció una congelación de todo el gasto en asistencia extranjera y ha ofrecido indemnizaciones a los trabajadores federales, incluida toda la fuerza laboral de la CIA y muchas otras agencias.

Los analistas de Goldman Sachs han identificado efectos clave de DOGE:

Sector de Tecnología Gubernamental (Government IT & Services)

Inseguridad sobre presupuestos futuros debido a cambios en el gasto del gobierno.

Empresas de tecnología gubernamental han perdido en promedio 27% desde la victoria de Trump.

Tres eventos clave causaron caídas en bolsa:

Anuncio oficial de la creación de DOGE.

Reportes de ganancias débiles en empresas del sector.

ChatGPT Gov de OpenAI, que podría reducir la necesidad de subcontratar tecnología.

Sector de Defensa (Large-Cap Defense)

El Pentágono ha cambiado términos contractuales, trasladando más riesgos a las empresas.

Menos margen de ganancia y crecimiento incierto en la industria.

Empresas como Lockheed Martin (LMT), General Dynamics (GD), Northrop Grumman (NOC) y L3Harris (LHX) han tenido caídas o advertencias sobre contratos gubernamentales.

Lockheed Martin perdió 9% en bolsa tras anunciar cargos adicionales en sus programas de defensa.

Resultados empresariales

Novo Nordisk

Las acciones de Novo Nordisk llegaron a saltar un 4% en el premarket, alcanzando los 86.4 dólares, tras anunciar resultados sólidos en el cuarto trimestre de 2024.

Ingresos: 85.6 mil millones DKK vs 65.9 mil millones DKK en 2023 (+29.9%), supera expectativas de 80.2 mil millones DKK.

EPS (ganancias por acción): 6.34 DKK vs 4.91 DKK en 2023 (+29.1%), superando estimaciones de 5.76 DKK.

Resultados Anuales 2024

Ingresos Totales: DKK 290.4 mil millones (+25% interanual, +26% a tipos de cambio constantes).

Beneficio Operativo: DKK 128.3 mil millones (+25%, +26% a tipos de cambio constantes).

Ingresos Netos: DKK 100.99 mil millones (+21%, +22% a tipos de cambio constantes).

Desempeño por Segmento

Ventas en Norteamérica: +30%

Ventas en Operaciones Internacionales: +17%

Cuidado de la Diabetes: +21%

Cuidado de la Obesidad: +56%

Cuidado de Enfermedades Raras: +9%

Perspectivas para 2025

Crecimiento esperado en ventas: +16% a +24%

Crecimiento esperado en beneficio operativo: +19% a +27%

Propuesta de dividendo: 7.9 DKK por acción

Novo Nordisk sigue consolidando su liderazgo en el sector farmacéutico, con un fuerte crecimiento en su división de obesidad y expansión de sus operaciones en Norteamérica. La guía para 2025 apunta a un crecimiento sólido en ingresos y beneficios, respaldado por la demanda de sus tratamientos clave.

Uber

Uber cae 4% en el premarket a $66.94 pese a reportar su mejor trimestre hasta la fecha, superando su perspectiva de tres años en reservas brutas, EBITDA ajustado y flujo de caja libre.

EPS: $3.21 (vs. $0.66 año anterior)

Ingresos: $11.96B (est. $11.77B)

Ingresos netos: $6.88B (vs. $1.43B año anterior

EBITDA ajustado: $1.84B (est. $1.85B, +44% interanual)

Reservas brutas: $44.20B (+18% interanual)

Desglose por segmento:

Movilidad: $22.80B (+18%, est. $22.52B)

Delivery: $20.13B (+18%, est. $19.7B)

Freight: $1.27B (-0.5%, est. $1.31B)

Datos clave:

Viajes: 3.07B (+18%, est. 3.02B)

Usuarios activos: 171M (+14%, est. 168.35M)

Compensación en acciones: $419M (-11%, est. $463.5M)

Guía Q1 2025:

Reservas brutas: $42B - $43.5B

EBITDA ajustado: $1.79B - $1.89B (est. $1.84B)

Uber lanzará los robotaxis de Waymo en su app en Austin. La caída en el premarket sugiere dudas sobre el desempeño de Freight y expectativas más altas para EBITDA.

Disney

Las acciones suben 1% tras reportar sólidos resultados.

Ingresos: $24.69B (vs. $24.55B esperado)

EPS ajustado: $1.76 (vs. $1.43 esperado)

Puntos Clave

Franquicias fuertes (Marvel, Star Wars, Pixar, ESPN) aseguran ingresos a largo plazo.

Parks & Resorts sigue siendo un negocio rentable con expansión internacional.

Mayor rentabilidad con subidas de precios y reducción de costos en streaming.

Competencia fuerte (Netflix, Amazon, Apple) y menor crecimiento en Disney+.

Deuda alta tras la compra de Fox; reestructuración en curso.

Perspectiva 2025

EPS ajustado crecerá a dígitos altos.

Flujo de caja operativo estimado en $15B.

Optimización de costos y expansión en streaming.

Disney mejora en rentabilidad, pero enfrenta retos en streaming y deuda.

Situación de mercado

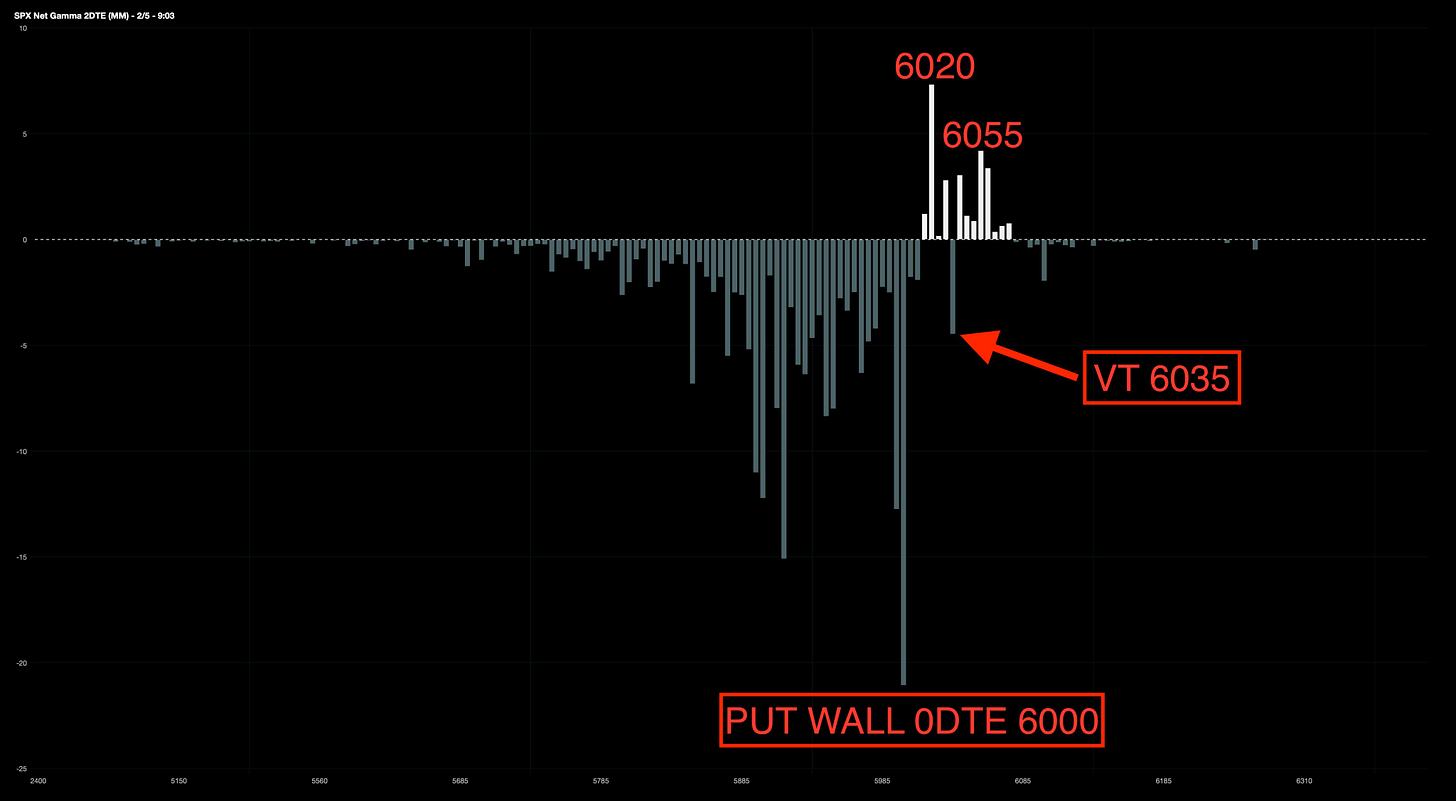

El 6055 en SPX actúa como resistencia, mientras que la Put Wall (0DTE) en 6000 funciona como un soporte importante.

El SPX se mantiene por debajo del Volatility Trigger (VT) en 6035, y el mercado sigue en un entorno de gamma neutral.

J.J. Montoya

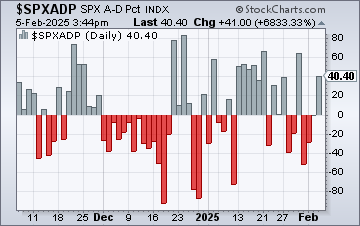

La amplitud, bastante positiva, ante la relativa tranquilidad:

Javier Sanz

El dólar, revise el dólar:

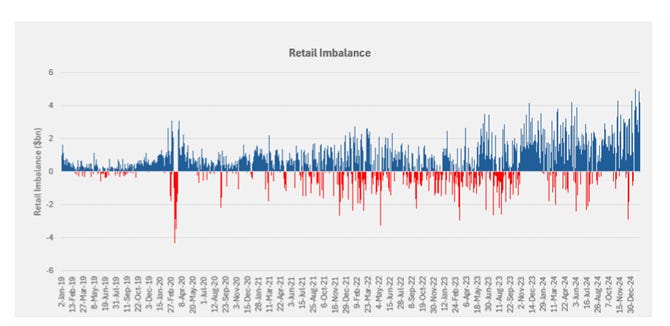

Estas caídas de los últimos días están siendo muy compradas por los minoristas:

El mayor desequilibrio de compras minoristas en la historia del conjunto de datos de GS (que comienza en 2019) ocurrió el 17/01/2025, con +5.03 mil millones de dólares. Este conjunto de datos incluye el período de la pandemia.

El segundo mayor desequilibrio minorista tuvo lugar el lunes 03/02/2025, con +4.89 mil millones de dólares.

Ayer (04/02/2025) fue el quinto mayor desequilibrio minorista en nuestro conjunto de datos, con +4.23 mil millones de dólares.

Es decir, cuatro de los cinco mayores desequilibrios minoristas registrados por GS ocurrieron en las últimas dos semanas (es decir, comprando en la caída)

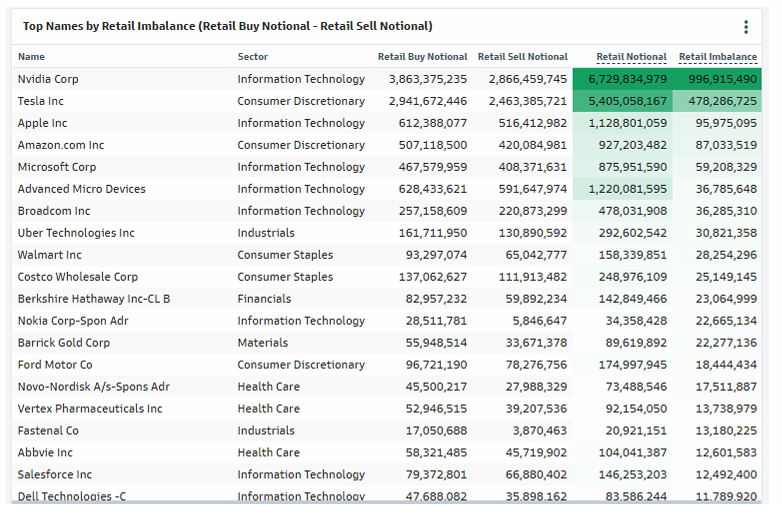

Las acciones individuales que los minoristas están comprando son clave para la construcción de índices. Vía GS

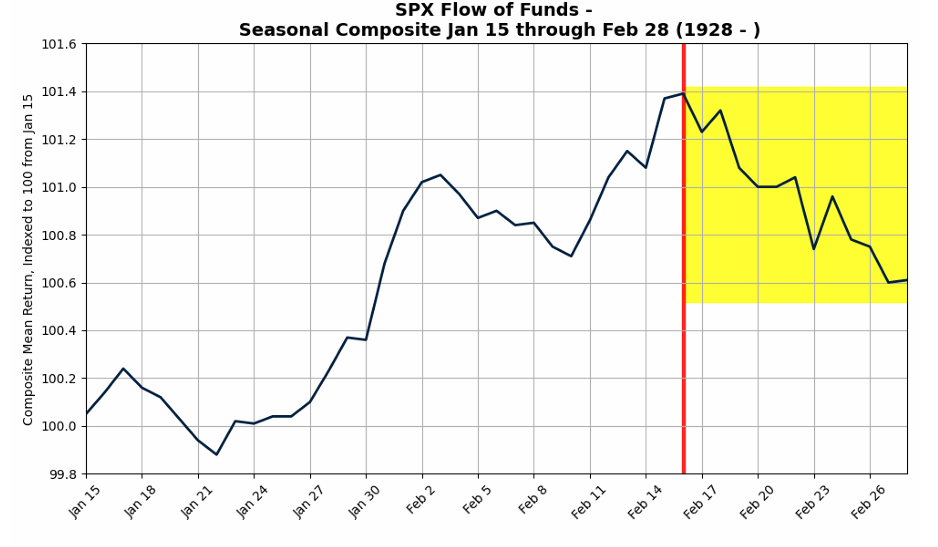

Visión estacional:

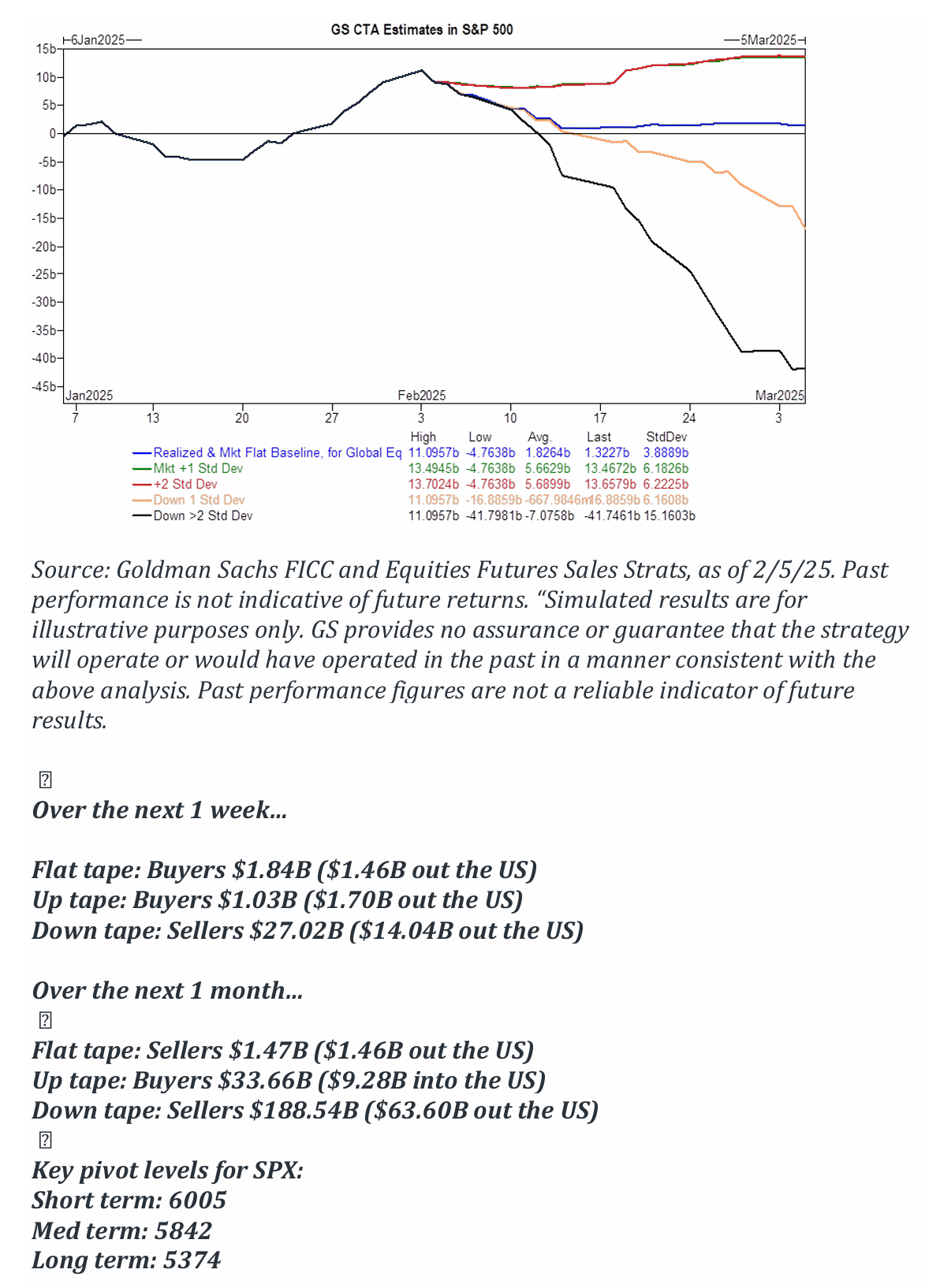

Aunquer los CTA, pasaron de neutral-alcista a neutral-bajista:

Visita BisonTrade, el patrocinador del informe de hoy:

Los gráficos destacados de la sesión

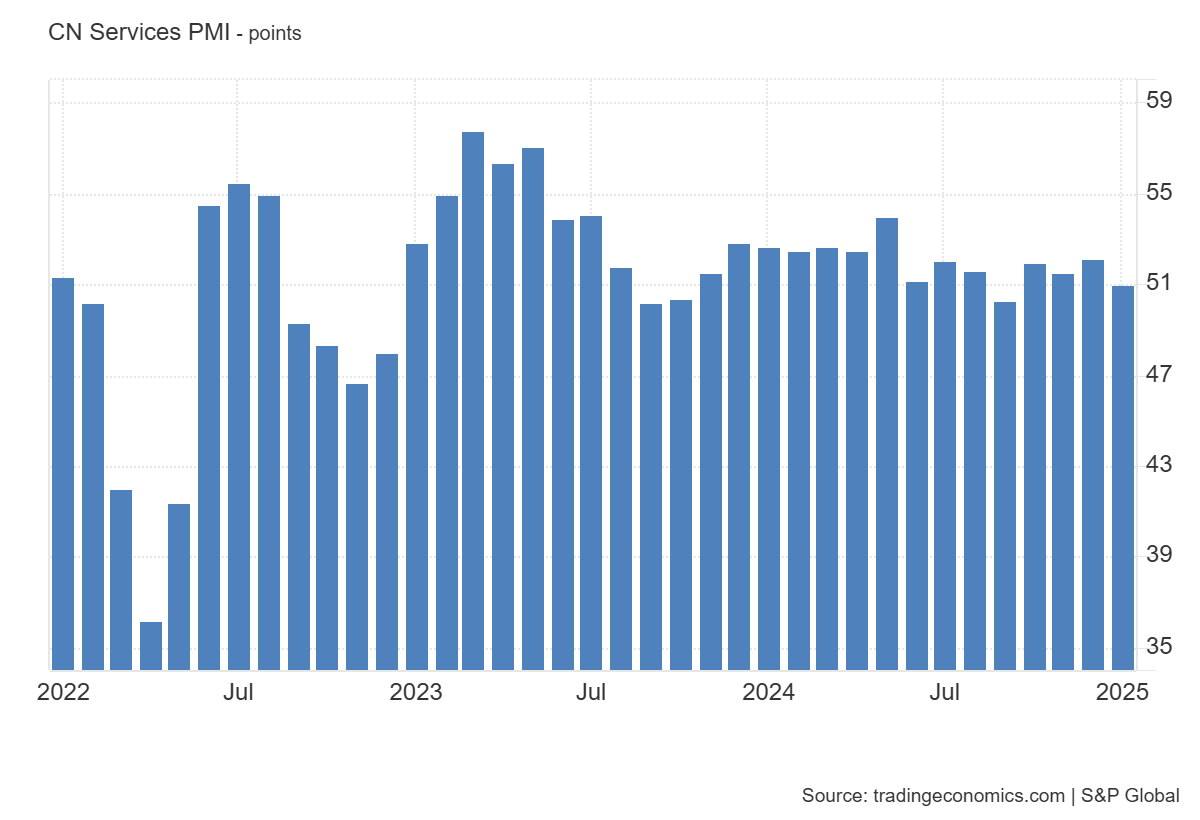

1- Fallo del índice Caixin de servicios generales de China, que descendió inesperadamente hasta 51,0 en enero de 2025, por debajo del máximo de siete meses alcanzado en diciembre (52,2) y de las previsiones del mercado (52,3).

La última lectura marcó la expansión más suave en el sector servicios desde septiembre, ya que el crecimiento de nuevas empresas se redujo a un mínimo de cuatro meses, el empleo cayó al máximo desde abril de 2024, y la inflación de los precios de venta se desaceleró.

Para mañana…

Reino Unido

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Se espera que bajen los tipos en 25pb hasta el 4.5%.

Estados Unidos

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 215K, superior a las 207K del mes pasado.

🌶️ Productividad y costes laborales (jueves): Se espera un dato de 1.7% y 3.8% respectivamente para los datos del cuarto trimestre.

Earnings

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.