Sponsored by

Sabías que…

Las presiones sobre los precios del ISM de Servicios han sufrido su mayor caída intermensual desde diciembre de 2008

ZeroHedge

De un vistazo…

Wall Street

🟢 S&P500 +0.11%

🟢 Dow Jones -0.11%

🟢 Nasdaq100 +0.21%

🟢 Russell2000 +0.61%

Otros activos

🟢 WTI +0.32%

🟢 XAU/USD +0.82%

🟢 BTC/USD +0.25%

Europa

🟢 German DAX +0.46%

🟢 Stoxx 600 +0.29%

🟢 France's CAC +0.29%

🟢 Spain's Ibex +0.52%

Asia

🔴 Nikkei 225 -0.97%

🔴 Hang Seng -1.22%

🔴 Nifty 50 -0.08%

Divisas

🔴 DXY -0.50% ≈ 103.902

🟢 EUR/USD +0.61%

🟢 USD/JPY +0.09%

🟢 GBP/USD +0.59%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

The Rundown is the world’s fastest-growing AI newsletter, with over 500,000+ readers staying up-to-date with the latest AI news and learning how to apply it.

Our research team spends all day learning what’s new in AI, then distills the most important developments into one free email every morning.

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto la sesión, con el SPX aguantando un día más, los 5200 puntos:

El día fue de menos a más, especialmente tras conocer ese dato de ISM Servicios, que sorprendió a la baja.

Para ponerlo en contexto, se trata de la mayor caída en dos meses de los precios pagados por los servicios ISM desde diciembre de 2008.

Todo parecía que iba a terminar positivo hasta que Bloomberg, a falta de 45 minutos para el cierre, informó que la próxima "gran cosa" de Apple después de abandonar el coche eléctrico y desistir asociándose con Google en la IA era la robótica doméstica; esto provocó ciertas volatilidades que lastraron al cierre.

El Russell 2000 cerró con ligeros alzas, después de las correciones de los rendimientos:

Renta fija

Los rendimientos fueron al alza hasta el dato de ISM; el rendimiento americano a 10 años llegó a superar el 4.42%, pero finalmente cerró en negativo.

Divisas y materias pr/imageimas

El dólar volvió a caer a mínimos de una semana,

lo que ayudó a enviar el oro a su quinto cierre récord consecutivo, a unos centavos de $2300 (al contado).

Los precios del crudo subieron por quinto día consecutivo y el WTI superó los 86 dólares después de noticias relacionadas con la oferta y miedo sobre los conflictos geopolíticos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC) cayó un 8%: Las pérdidas en su división de fundición se han ampliado, y es posible que la unidad no alcance el punto de equilibrio durante varios años. Se informó que su negocio de fundición tuvo pérdidas operativas de USD 7 mil millones para 2023 frente a los USD 5.2 mil millones del año anterior.

Paramount Global (PARA) subió un 17%: La compañía y Skydance están en discusiones avanzadas para un posible acuerdo, informa el NYT. El WSJ informó que la junta ha acordado entrar en discusiones exclusivas y prefieren esto sobre una oferta reciente de USD 26 mil millones en efectivo de una firma de capital privado.

Dave & Buster (PLAY) aumentó un 10.5%: La junta aumentó la autorización de recompra de acciones en USD 100 millones, elevando el total a USD 200 millones.

Tesla (TSLA) subió un 1%: Tras sus decepcionantes números de entregas del primer trimestre, TSLA vio recortado su precio objetivo en numerosas corredurías acompañado de comentarios bajistas.

Signet Jewelers (SIG) subió un 10%: Aumentó la guía de EPS para 2025.

Spotify (SPOT) aumentó un 8%: Planea aumentar los precios en USD 1-2 para planes individuales y familiares.

Los minoristas (FIVE, COST, DLTR, LOW) están más bajos después de que Gordon Haskett rebajara los cuatro nombres después del reciente repunte.

Disney (DIS) cayó un 3%: El CEO Iger ganó la votación por poderes sobre Peltz con la elección de la junta; los 12 nominados fueron reelegidos para la junta.

Phillips 66 (PSX) subió un 2%: Aumentó el dividendo trimestral un 10% a USD 1.15 por acción.

Ulta (ULTA) cayó un 15%: Espera que las ventas comparables del primer trimestre estén "en el extremo inferior" de la guía de la primera mitad de un solo dígito y pronostica una desaceleración en la categoría total en el primer trimestre.

Boeing (BA) cayó un 1.7%: La producción del 737 MAX ha caído bruscamente en las últimas semanas a medida que la FAA intensifica las auditorías en la fábrica, según fuentes de Reuters; la tasa cayó a un solo dígito de aviones por mes a fines de marzo.

En la sesión europea…

Resumen de sesión

Las acciones europeas ganaron el miércoles después de unos datos del sector de servicios de EE. UU. más suaves de lo esperado, mientras que los inversores también evaluaron datos de inflación de la zona euro que confirmaron el caso para recortes en las tasas de interés del Banco Central Europeo.

El índice STOXX 600 de toda Europa cerró un 0.3% más alto, recuperándose de un mínimo intradiario de dos semanas. El índice ha estado alcanzando máximos históricos, con esperanzas de recortes de tasas este año y optimismo en torno a la inteligencia artificial impulsando el sentimiento durante los últimos dos trimestres.

Barclays elevó su objetivo de fin de año para el índice de referencia a 540 desde 510, volviéndose optimista sobre la región en general en apuestas por la reducción de los costos de endeudamiento, valoraciones más baratas y el crecimiento doméstico mejorado.

Los bancos encabezaron los ganadores sectoriales, subiendo un 1.4% para alcanzar su nivel más alto desde principios de 2018, mientras que los bancos de la zona euro también aumentaron un 1.5%.

Una encuesta del Instituto de Gerencia de Abastecimiento mostró que el crecimiento de la industria de servicios de EE. UU. se desaceleró aún más en marzo, mientras que una medida de los precios pagados por las empresas por los insumos cayó a un mínimo de cuatro años, lo que augura bien para las perspectivas de inflación.

Otro conjunto mostró que la inflación en la zona euro cayó inesperadamente el mes pasado.

"Parece demasiado pronto para concluir que la última milla del proceso de desinflación ha sido conquistada con éxito", escribieron los economistas de HSBC.

"Sin embargo, aunque una golondrina no hace primavera, ciertamente ayuda a abrir la puerta a un recorte de tasas del BCE".

Tras los datos, el miembro del Consejo de Gobierno del BCE, Pablo Hernández de Cos, dijo en un evento financiero en Barcelona que los recortes de tasas podrían llegar en junio.

Si bien se espera que el BCE deje las tasas sin cambios en su reunión de política de la próxima semana, los mercados ven un 71% de probabilidades de un recorte de tasas de 25 puntos básicos en junio.

En cuanto a otros sectores, la tecnología subió un 0.9%. Un poderoso terremoto en Taiwán suscitó preocupaciones sobre interrupciones en la vital industria de fabricación de chips, que había liderado gran parte del repunte global en el trimestre anterior.

Mientras tanto, Reuters informó que Italia está a punto de rebajar sus previsiones de crecimiento del PIB este año y el próximo debido a la nublada perspectiva económica. Sin embargo, las acciones italianas subieron un 0.5%, en línea con sus pares regionales.

Algunos comentarios de acciones

Forvia subió un 5.4% después de comentarios optimistas de analistas antes de los resultados del primer trimestre del fabricante de piezas de automóviles europeo, que se esperan para el 18 de abril.

FinecoBank de Italia ganó un 6% después de que J.P.Morgan mejorara la calificación del banco y la firma de corretaje en línea a "sobrepeso" desde "neutral", mientras que el fabricante alemán de chips Infineon subió un 2.4% tras una mejora de Morgan Stanley a "sobrepeso".

Verbund perdió un 4.6% después de que Stifel rebajara la calificación de la empresa de servicios públicos austriaca a "vender" desde "mantener".

Swiss Re cayó un 3.6% ya que la firma de reaseguros está a punto de nombrar a su jefe de soluciones corporativas, Andreas Berger, como director ejecutivo del grupo, reemplazando al CEO de larga duración Christian Mumenthaler.

En la sesión asíatica…

Las acciones asiáticas han tenido dificultades en la primera semana del nuevo trimestre, con Japón y China sin poder capitalizar las ganancias recientes. El pesimismo volvió tras el fuerte repunte del martes en Hong Kong, ya que una serie reciente de datos económicos positivos de China no proporcionó un impulso adicional. El yuan se deslizó a un mínimo de cuatro meses frente al dólar en el comercio interno del martes.

Hang Seng y Shanghai Comp. se sumaron al estado de ánimo negativo en toda la región debido a la debilidad tecnológica y las noticias mixtas entre Estados Unidos y China, con Estados Unidos pidiendo a Corea del Sur que endurezca los controles sobre las exportaciones de tecnología de semiconductores a China. Sin embargo, las pérdidas en el continente se amortiguaron después de una mejora en los datos del PMI de servicios de Caixin y las conversaciones telefónicas entre Biden y Xi.

El Nikkei 225 cayó brevemente por debajo de los 39,500 con Fast Retailing, uno de los pesos pesados del índice, entre los más afectados después de menores ventas en tiendas Uniqlo, mientras que Japón también emitió una advertencia de tsunami después de que un poderoso terremoto golpeara Taiwán.

El TAIEX se vio presionado después del terremoto más poderoso de Taiwán en 25 años, que derribó al menos 26 edificios.

El ASX 200 fue liderado a la baja por el sector tecnológico y el inmobiliario, ya que los sectores sensibles a las tasas sufrieron por los rendimientos más firmes.

Eventos relevantes

Inflación Eurozona

La tasa de inflación de precios al consumidor en la Eurozona creció al 2.4% interanual en marzo de 2024, igualando el mínimo de 28 meses de noviembre y quedando por debajo de las expectativas del mercado del 2.6%.

La tasa subyacente, que excluye los precios volátiles de alimentos y energía, también se enfrió al 2.9%, su punto más bajo desde febrero de 2022 y por debajo de las previsiones del 3.0%.

Los precios de la energía registraron una caída del 1.8% (frente al -3.7% en febrero), mientras que el ritmo de aumento de los precios se moderó para alimentos, alcohol y tabaco (2.7% frente al 3.9%) y bienes industriales no energéticos (1.1% frente al 1.6%).

Por otro lado, la inflación de servicios se mantuvo estable en el 4.0%, aunque es el nivel más bajo en 4 meses, sigue estando aquí esa "última milla" tan dificil de devolver al objetivo.

De hecho, fijense en esta imagen del dato alemán de ayer, como en los aliemntos, en estos momentos debido al efecto base, hay deflación interanual.

Bloomberg

ISM Servicios estadounidense

Sorpresa en el ISM de Servicios estadoundiense, que ha quedado por debajo de lo esperado:

Cayó a 51.4 en marzo de 2024 desde 52.6 en febrero y por debajo de las previsiones de 52.7.

La lectura apuntó al crecimiento más débil en el sector de servicios en tres meses.

Los nuevos pedidos aumentaron menos (54.4 vs 56.1), los inventarios cayeron nuevamente (45.6 vs 47.1) y las entregas de proveedores fueron más rápidas (45.4 vs 48.9).

Además, el empleo continuó débil (48.5 vs 48) debido a una combinación de dificultades para cubrir puestos vacantes y/o controlar los gastos laborales.

Trading Economics

¡Lo más relevante fueron las presiones de precios, que disminuyeron (53.4 vs 58.6) al nivel más bajo desde marzo de 2020!

Trading Economics

Hay que recordar que los efectos de las drásticas subidas de tipos tardan más tiempo en afectar a los servicios, y cuando lo hacen, afecta más débil.

Desde la primera subida (marzo de 2022) han pasado 8 trimestres, evidentemente eventos pasados no aseguran el futuro, pero fijense en esta imagen de un estudio del BCE, y como a los 8T la recuperación de la manufactura ya se empieza a notar, mientras que los servicios se encuentra débiles.

Fijense en este dato… Los precios son los más altos desde julio de 2022 para la manufactura, pero los más bajos desde marzo de 2020 para los servicios

BCE

Datos de empleo ADP

Las empresas privadas en los Estados Unidos contrataron a 184 mil trabajadores en marzo de 2024, siguiendo una revisión al alza de 155 mil en febrero, superando las previsiones de 148 mil.

Es el mayor aumento en contratación en ocho meses, con el empleo aumentando en servicios (142 mil), principalmente en ocio/hostelería (63 mil), comercio/transporte/servicios públicos (29 mil), educación/salud (17 mil), actividades financieras (17 mil) e información (8 mil), mientras que las actividades profesionales/empresariales perdieron 8 mil empleos.

El sector de producción de bienes añadió 42 mil empleos, principalmente en construcción (33 mil) y recursos naturales/minería (8 mil), mientras que la manufactura solo agregó 1 mil.

ZeroHedge

Mientras tanto, las ganancias salariales para los que mantuvieron sus empleos se mantuvieron sin cambios en un 5.1% después de meses de desaceleración constante. Las ganancias salariales para los que cambiaron de trabajo aumentaron al 10%, el segundo aumento consecutivo y el mayor avance desde julio, con los mayores aumentos observados en construcción, servicios financieros y manufactura.

"La inflación ha estado disminuyendo, pero nuestros datos muestran que los salarios se están calentando tanto en bienes como en servicios", dijo Nela Richardson, economista jefe de ADP.

ZeroHedge

ADP ha subestimado la versión de la verdad de BLS durante los últimos siete meses...

ZeroHedge

Gráficos destacados

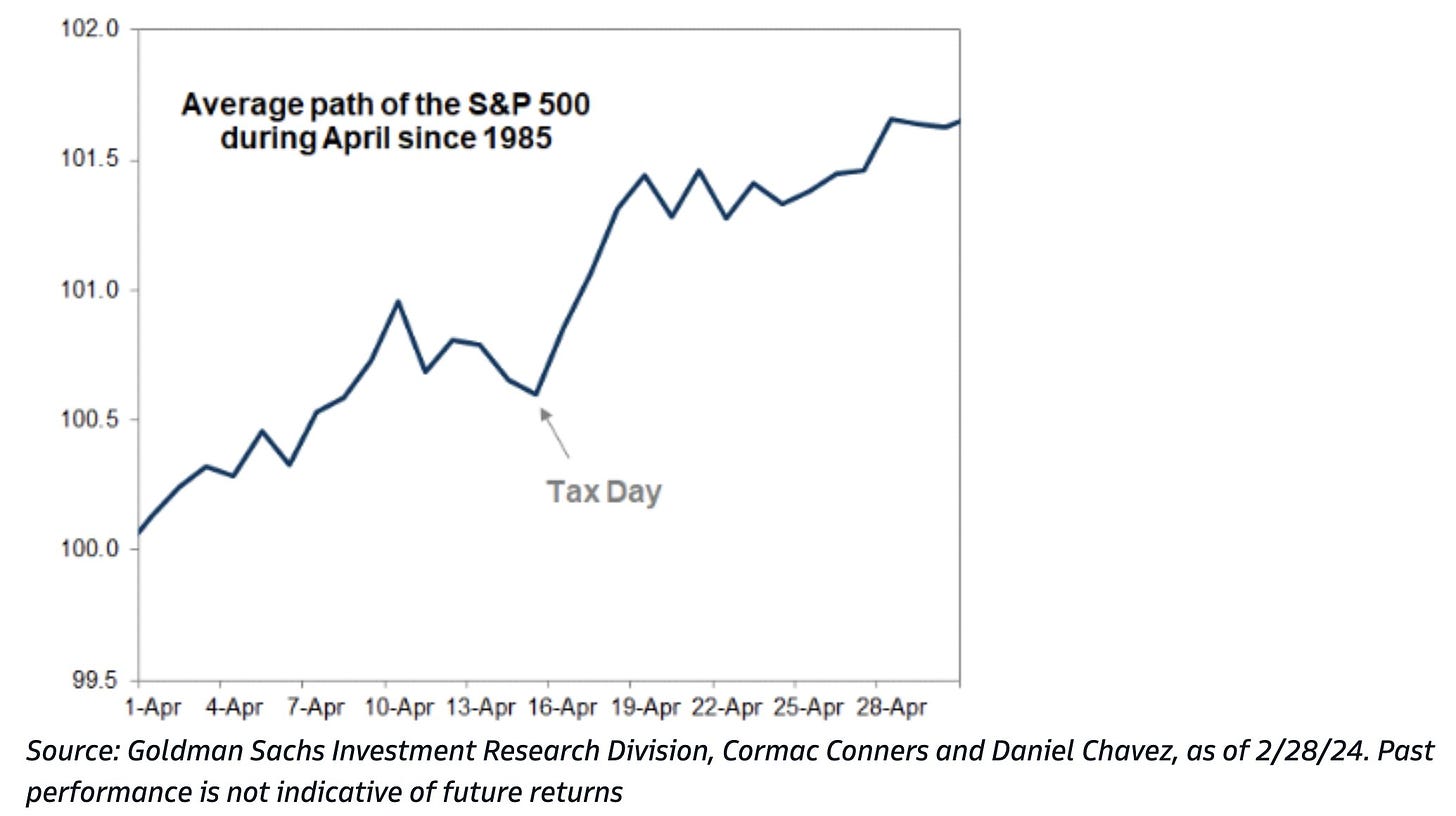

1- El día de los impuestos en EE.UU. es el 15 de abril. Es probable que aquí entre en juego la estacionalidad, ya que la comunidad minorista vende acciones el 15 de abril para obtener efectivo para estos pagos.

Goldman

2- La tasa de vacancia de oficinas alcanzó un nuevo máximo en el primer trimestre de 2024, subiendo a un récord del 19.8%, según Moody's, desde el 19.6% en el cuarto trimestre de 2023.

Bloomberg

3- Estimación de la evolución de los tipos según GS

Goldman Sachs

4- La administración de Biden añadió 591.000 barriles a la SPR la semana pasada, pero eso podría ser todo por un tiempo, ya que la administración de Biden ha cancelado nuevas compras (por el bien de los contribuyentes)...

ZeroHedge

Clave del día:

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Reino Unido

🌶️🌶️ PMI Servicios (jueves): Se espera que el dato sea de 53.4, inferior al 53.8 registrado el mes anterior.

En Eurozona

🌶️🌶️ PMI Servicios y Compuesto (jueves): Se espera que el dato sea de 51.1 para servicios y 49.9 pàra el compuesto, superior al 49.2 registrado el ems anterior.

En Estados Unidos

🌶️ Peticiones semanales de subsidio (jueves): Se espera que el dato de nuevas peticiones se quede en 214K, muy similar a los últimos datos registrados.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.