Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza el día y la semana: SPX +1.25%, NDX +2.04%, Dow +0.17%, Russell +0.97%.

El día venía ya con un sesgo positivo después de los anuncios del Tesoro y el FOMC el miércoles y la buena reacción del mercado del jueves, sumado a los resultados de Apple. Pero además, unos datos de empleo MUY por debajo de lo esperado impulsaron mucho más. Las pequeñas compañías se quedaron hoy algo rezagadas ante el impulso de la cesta de 7 magníficos impulsado por Apple y Nvidia. Aun así, las acciones 'más en corto' sufrieron la mayor contracción en dos meses (y la mayor contracción en dos semanas desde enero de 2023).

Los rendimientos cayeron de forma generalizada hasta mínimos del 10 de abril, aunque tras el dato de ISM tuvieron algún repunte. Aun así, los rendimientos a 2 años se alejaron del 5%. El dólar cayó esta semana, borrando casi todas las ganancias posteriores al IPC del 10 de abril, debido a todos los anuncios de Tesoro, FOMC, debilidad económica y sobre todo a las "intervenciones" del BOJ.

Los precios del oro cayeron esta semana (segunda semana consecutiva) a pesar de la debilidad del dólar y la "flexibilización" de la Reserva Federal. Bitcoin, a pesar de recuperar hoy los 61000 dólares, cerró la semana en rojo. Los precios del petróleo se desplomaron esta semana (cayeron durante los cinco días, lo peor en tres meses) y volvieron a mínimos de casi dos meses.

Donde poner el foco

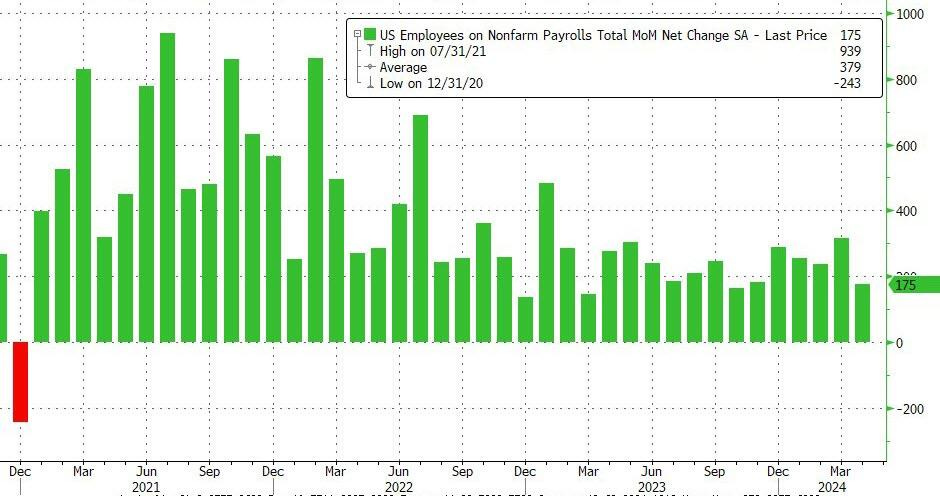

El dato de empleo (nuevas nóminas no agrícolas) sufrió su mayor fallo frente a estimaciones desde diciembre de 2021.

Y desaceleró desde más de 300.000 a solo 175.000 nuevas nóminas:

ZeroHedge

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.26%

🟢 Dow Jones +1.18%

🟢 Nasdaq100 +1.99%

🟢 Russell2000 +0.97%

Otros activos

🔴 WTI -1.33%

🔴 XAU/USD -0.09%

🟢 BTC/USD +6.05%

Europa

🟢 German DAX +0.59%

🟢 Stoxx 600 +0.46%

🟢 France's CAC +0.54%

🔴 Spain's Ibex -0.16%

Asia

🔴 Nikkei 225 -0.10%

🟢 Hang Seng +1.48%

🔴 Nifty 50 -0.76%

Divisas

🔴 DXY -0.30% ≈ 104.715

🟢 EUR/USD +0.31%

🔴 USD/JPY -0.41%

🟢 GBP/USD +0.10%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza el día y la semana.

El Índice de Sorpresa Macro de EEUU, el más débil desde febrero de 2023:

ZeroHedge

El SPX cerró pro encima de los 5100 puntos:

El día venía ya con un sesgo positivo después de los anuncios del Tesoro y el FOMC el miércoles y la buena reacción del mercado del jueves, sumado a los resultados de Apple.

Pero además, unos datos de empleo MUY por debajo de lo esperado impulsaron mucho más.

Las pequeñas compañías se quedaron hoy algo rezagadas

ante el impulso de la cesta de 7 magníficos impulsado por Apple y Nvidia.

Lo que impulsó al NASDAQ a máximos del 15 de abril:

Aun así, las acciones 'más en corto' sufrieron la mayor contracción en dos meses (y la mayor contracción en dos semanas desde enero de 2023).

ZeroHedge

Renta fija

Los rendimientos cayeron de forma generalizada hasta mínimos del 10 de abril, aunque tras el dato de ISM tuvieron algún repunte.

ZeroHedge

Aun así, los rendimientos a 2 años se alejaron del 5%.

Divisas y materias primas

El dólar cayó esta semana, borrando casi todas las ganancias posteriores al IPC del 10 de abril, debido a todos los anuncios de Tesoro, FOMC, debilidad económica y sobre todo a las "intervenciones" del BOJ.

Los precios del oro cayeron esta semana (segunda semana consecutiva) a pesar de la debilidad del dólar y la "flexibilización" de la Reserva Federal.

Bitcoin, a pesar de recuperar hoy los 61000 dólares, cerró la semana en rojo.

Los precios del petróleo se desplomaron esta semana (cayeron durante los cinco días, lo peor en tres meses) y volvieron a mínimos de casi dos meses.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL) subió un 6%: El EPS y los ingresos superaron el consenso acompañado de un programa récord de recompra de acciones de USD 110 mil millones y el aumento del dividendo trimestral en un 4%. En inteligencia artificial, dijo que está haciendo inversiones significativas y espera un emocionante anuncio de producto la próxima semana, y la WWDC el próximo mes.

Motorola Solutions (MSI) aumentó un 5%: Las ganancias y los ingresos superaron las expectativas junto con la mejora de la perspectiva para todo el año.

Booking Holdings (BKNG) aumentó un 3%: Las cifras tanto de ingresos como de ganancias superaron las expectativas de Wall Street.

Expedia (EXPE) cayó un 15%: Dijo que la reciente reconfiguración de VBRO ha sido más lenta de lo previsto, lo que ejerce presión sobre las reservas brutas y, como tal, está reduciendo la guía de crecimiento de ingresos.

Amgen (AMGN) subió un 12%: El EPS y los ingresos superaron las expectativas junto con el anuncio de que procedería con su fármaco para la obesidad inyectable en un ensayo de fase 3.

DraftKings (DKNG) bajó un 2.8%: Las métricas del primer trimestre decepcionaron, pero las perspectivas para todo el año impresionaron.

Monster Beverage (MNST) subió un 3%: Si bien las métricas del primer trimestre estuvieron más o menos en línea, anunció un programa de recompra de acciones de USD 3 mil millones.

Block (SQ) bajó un 1%: Informe sólido; El EPS y los ingresos superaron las expectativas junto con la mejora de la perspectiva.

Fluor (FLR) cayó un 6%: Las métricas del primer trimestre fueron débiles y dijo que no está proporcionando orientación futura.

Hershey (HSY) subió un 1%: El EPS, los ingresos y las ventas en moneda constante orgánica superaron el consenso de St.

Paramount Global (PARA) cayó un 7%: El acuerdo propuesto de Skydance con Paramount Global (PARA) parece estar cayendo, según Variety; agregando que ni el acuerdo de Sony (SONY) / Apollo (APO) ni el acuerdo de Skydance / RedBird están en juego.

Occidental (OXY) bajó un 0.4%: Explora la venta de activos en Permian valorados en más de USD 1 mil millones, según fuentes de Reuters.

En la sesión europea…

Resumen de sesión

Las acciones europeas registraron su mayor ganancia diaria desde hace una semana el viernes, impulsadas por las ganancias en el sector tecnológico, mientras que los bancos cayeron a su nivel más bajo en más de una semana, lastrados por Société Générale tras un sombrío pronóstico.

El índice paneuropeo STOXX 600 subió un 0.4%, impulsado por un aumento del 1.6% en el sector tecnológico después de un optimista pronóstico de ventas trimestrales de Apple con sede en EE. UU.

Sin embargo, el principal índice estaba listo para una caída semanal, ya que los inversores navegan por la temporada de resultados en pleno apogeo y las perspectivas de política del Banco Central Europeo más allá de junio.

Para contrarrestar el optimismo, el sector bancario cayó un 0.8%, ya que Société Générale revirtió las ganancias tempranas y cayó un 5.2% hasta el fondo del índice CAC 40 de Francia después de que el prestamista dijo que los ingresos netos anuales por intereses de su negocio minorista en Francia estarían en el extremo inferior de la guía.

Por otro lado, Credit Agricole SA subió un 1% después de un aumento del 55% en el beneficio neto del primer trimestre, superando las previsiones.

"Siempre hay un equilibrio entre los márgenes netos de interés y la calidad de la cartera de préstamos y ambos multiplicadores se han visto fuertemente afectados por el estado de las economías locales en las que operan", dijo Richard Flax, director de inversiones de Moneyfarm.

"La zona del euro no ha sido particularmente fuerte y solo algunos bancos han podido mantener esa rentabilidad".

En otros lugares, el miembro del Consejo de Gobierno del Banco Central Europeo, Yannis Stournaras, indicó tres recortes de tasas este año a medida que el crecimiento económico más fuerte de lo esperado respalda la inflación, mientras que el economista jefe, Philip Lane, señaló que el banco central debería acumular datos antes de cada recorte.

Los inversores también estarán atentos a la revisión de la calificación crediticia de Italia por parte de Fitch y a la revisión de la calificación crediticia del mecanismo de estabilidad de Europa por parte de Moody's.

De las empresas del STOXX 600 que han informado ganancias hasta la fecha, el 58.8% ha superado las estimaciones, en comparación con un promedio a largo plazo del 54% según datos de LSEG publicados el martes.

Algunos comentarios de acciones

El fabricante de medicamentos danés Novo Nordisk cayó un 2.5% y lastró al índice principal, después de que su rival Amgen dijera que estaba alentado por los datos provisionales del ensayo de su fármaco experimental para la obesidad.

Henkel subió un 7.2% y fue el mayor impulso para el DAX después de que la empresa de bienes de consumo elevara ligeramente sus previsiones para 2024, mientras que Aurubis cayó un 11% hasta el fondo del STOXX después de que UBS rebajara al mayor productor europeo de cobre refinado de "comprar" a "vender".

El fabricante de camiones alemán Daimler Truck cayó un 3.8% después de advertir de vientos en contra crecientes en el mercado europeo, ensombreciendo su superación de beneficios del primer trimestre.

En la sesión asíatica…

Las acciones de APAC tomaron impulso de Wall Street, donde los valores se extendieron tras las ganancias posteriores al FOMC y los futuros también se vieron impulsados por la superación de las ganancias de Apple, pero con un potencial al alza limitado en la región debido a cierres importantes del mercado, incluidos Japón y China continental.

El ASX 200 operó al alza, liderado por el sector inmobiliario que destacó en el rendimiento entre los sectores sensibles a las tasas de interés.

El Hang Seng extendió su rally después de haber entrado recientemente en un mercado alcista y siguiendo datos económicos más fuertes. Los futuros de acciones estadounidenses fueron impulsados en las horas posteriores al cierre debido a la superación de las ganancias de Apple y la recompra récord de acciones.

Eventos relevantes de la jornada

Datos de empleo

Nóminas no agrícolas

La economía estadounidense añadió 175.000 puestos de trabajo en abril, por debajo de las expectativas del mercado de un aumento de 243.000 puestos de trabajo.

ZeroHedge

El dato mostró una desaceleración en comparación con los 315.000 puestos de trabajo añadidos en marzo. Una cifra que sufrió una primera revisión (hay dos) al alza. Fue el mayor fallo frente a estimaciones desde diciembre de 2021.

(Un pequeño apunte aquí es que hay dos revisiones, de hace un mes y de hace dos, pese a la revisión al alza de marzo, en febrero se revisó a la baja de 270K a 236K. Por lo que netamente las revisiones fueron a la baja)

El dato pone de manifiesto una desaceleración significativa con respecto al fuerte ritmo observado en el primer trimestre y se sitúan por detrás de la ganancia media mensual de 242.000 puestos de trabajo en los 12 meses anteriores.

No obstante, un crecimiento continuado superior a 100.000 es suficiente para que el empleo mantenga su senda de crecimiento.

Por sectores:

El sector sanitario experimentó un aumento de 56.000 puestos de trabajo en abril, con incrementos registrados en los servicios de atención sanitaria ambulatoria, muy en la media del último año.

El empleo en el sector de la asistencia social también aumentó en 31.000 puestos de trabajo, muy por encima de la media de 21.000 del último año.

Además, el sector de transporte y almacenamiento añadió 22.000 puestos de trabajo, con aumentos notables en mensajería (+8.000) y almacenamiento (+8.000).

El empleo en la construcción varió poco en abril (+9.000), tras un aumento de 40.000 en Marzo. Durante los 12 meses anteriores, la construcción había añadido un promedio de 22.000 puestos de trabajo por mes.

El empleo en el gobierno cambió poco en abril (+8.000). Durante los 12 meses anteriores, el gobierno había añadido un promedio de 55.000 puestos de trabajo por mes.

Un mes más, volvió a ser relevante el modelo nacimientos/muertes, añadiendo 363.000 nuevas nóminas.

ZeroHedge

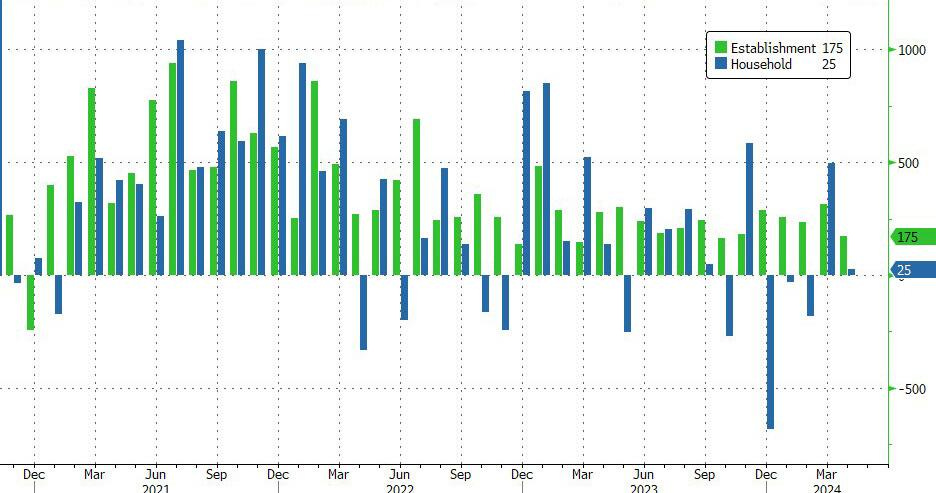

Encuesta de hogares

La encuesta de hogares mostró que en abril, EE.UU. añadió sólo 25.000 puestos de trabajo, una enorme caída con respecto al aumento de 498.000 de marzo.

ZeroHedge

La divergencia ya récord entre una encuesta y otra se ha ampliado en otros 150.000.

ZeroHedge

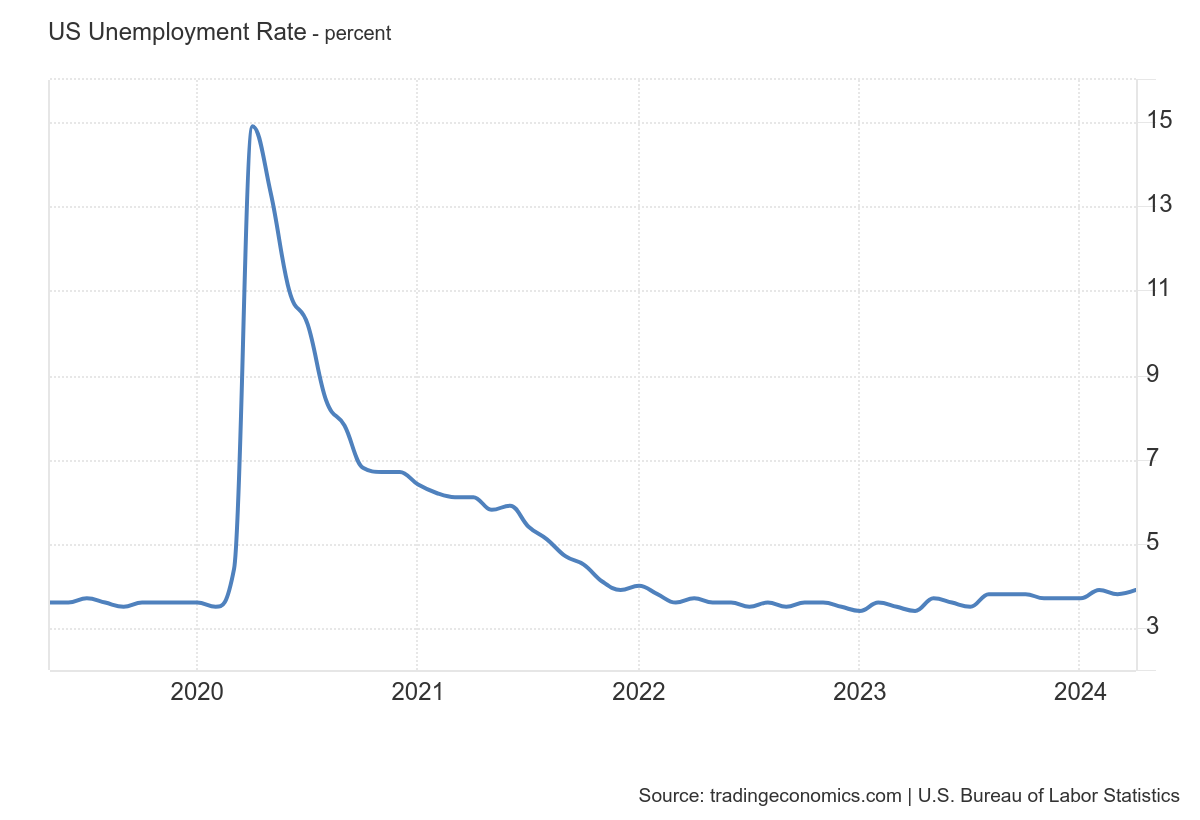

La debilidad fue generalizada, la tasa de desempleo también aumentó más de lo esperado, del 3,8% al 3,9%, la más alta desde enero de 2022 (también igual que en febrero).

Salarios

Los ingresos medios por hora aumentaron un 0,2% intermensual, por debajo del aumento esperado del 0,3% y por debajo del 0,3% del mes pasado.

Sobre una base anual, las ganancias aumentaron un 3,9%, por debajo del 4,1% del mes pasado y por debajo de la estimación del 4,0%.

Movimientos en los tipos

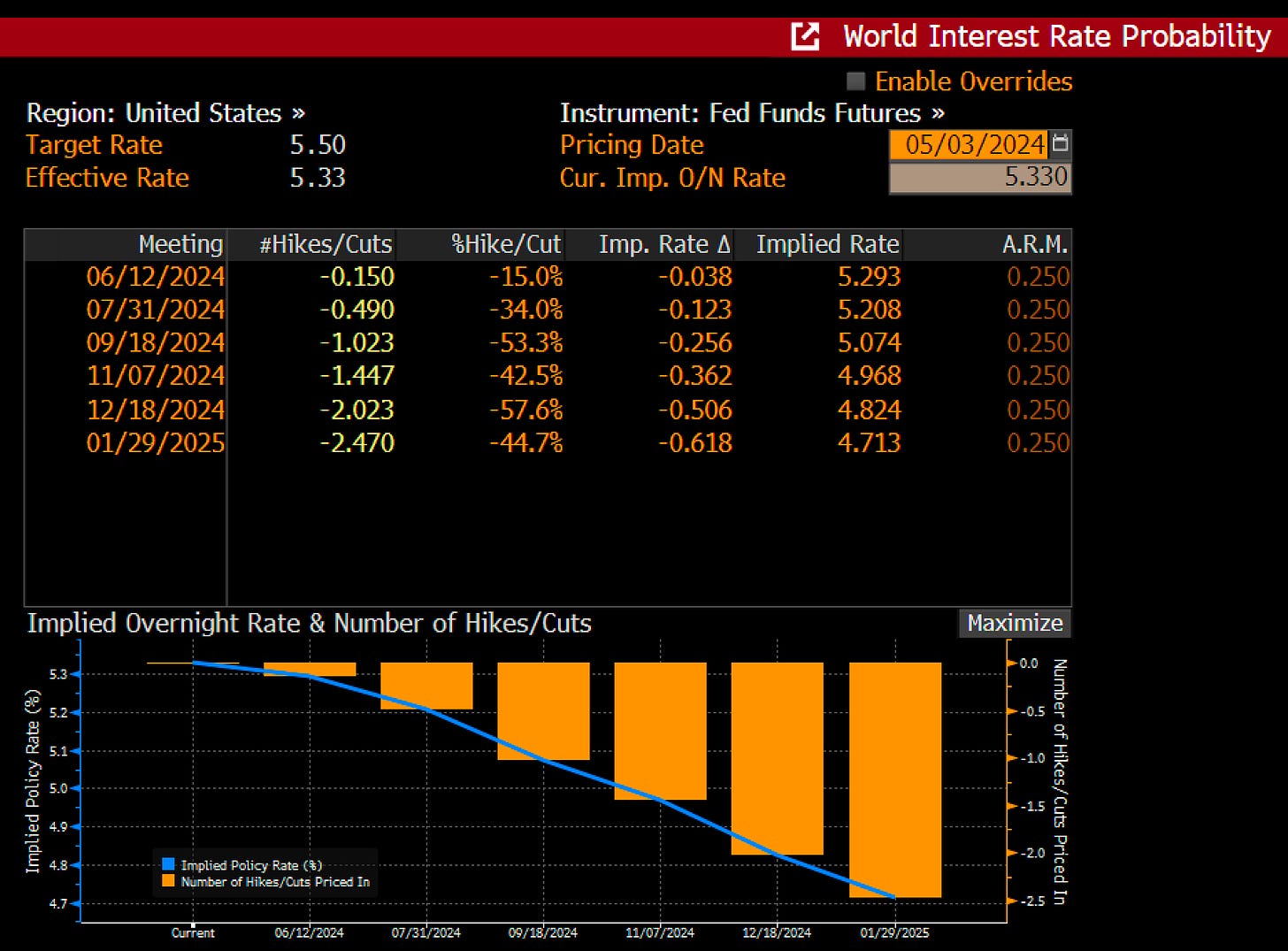

El retroceso de este punto de los salarios ha sentado bastante bien, ya que alivia un poco ese riesgo/miedo por mayores presiones en los precios. Los rendimientos corrigieron de forma generalizada a minimos del 10 de abril, mientras que los operadores adelantan el primer recorte de tipos de EE.UU. a septiembre en lugar de noviembre tras los malos datos de empleo de EE.UU.

Sí, se prevén más de 2 recortes este año.

GOLDMAN: El crecimiento del empleo "se ralentizó bruscamente en los sectores del ocio y la administración pública, lo que plantea la posibilidad de que la recontratación en estos dos sectores haya llegado a su fin. Seguimos esperando dos recortes de tipos este año, en julio y noviembre".

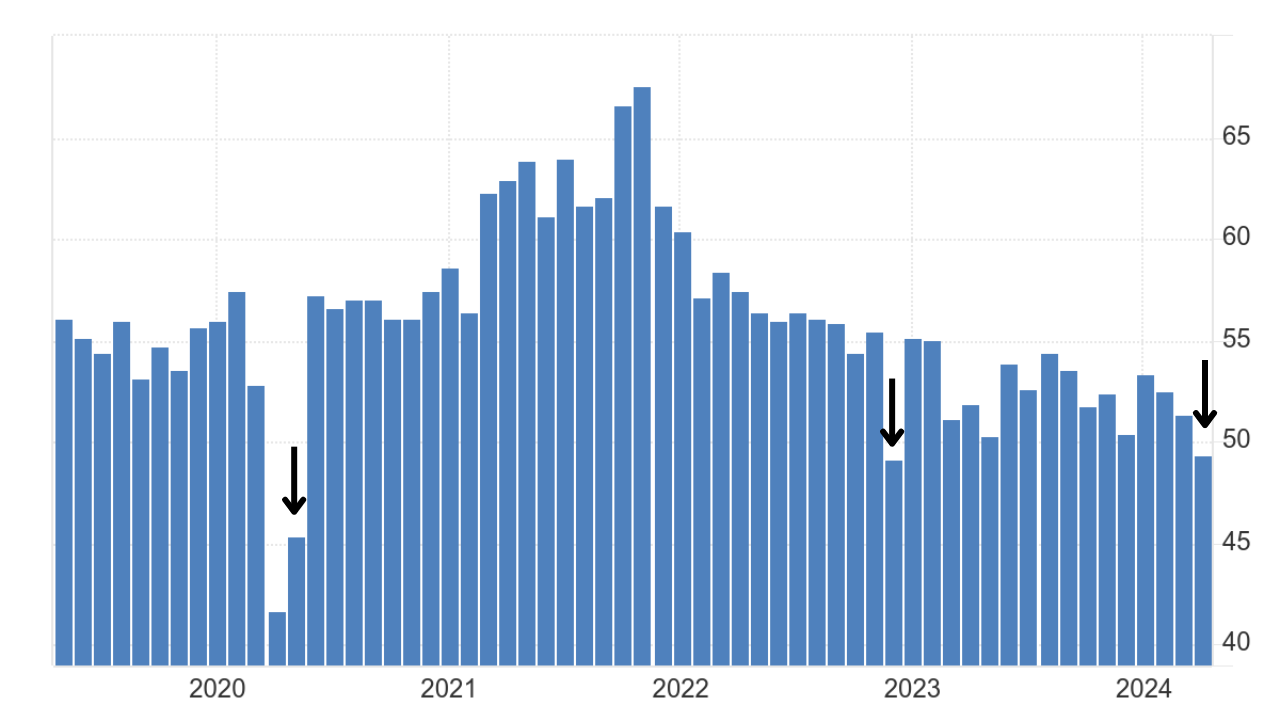

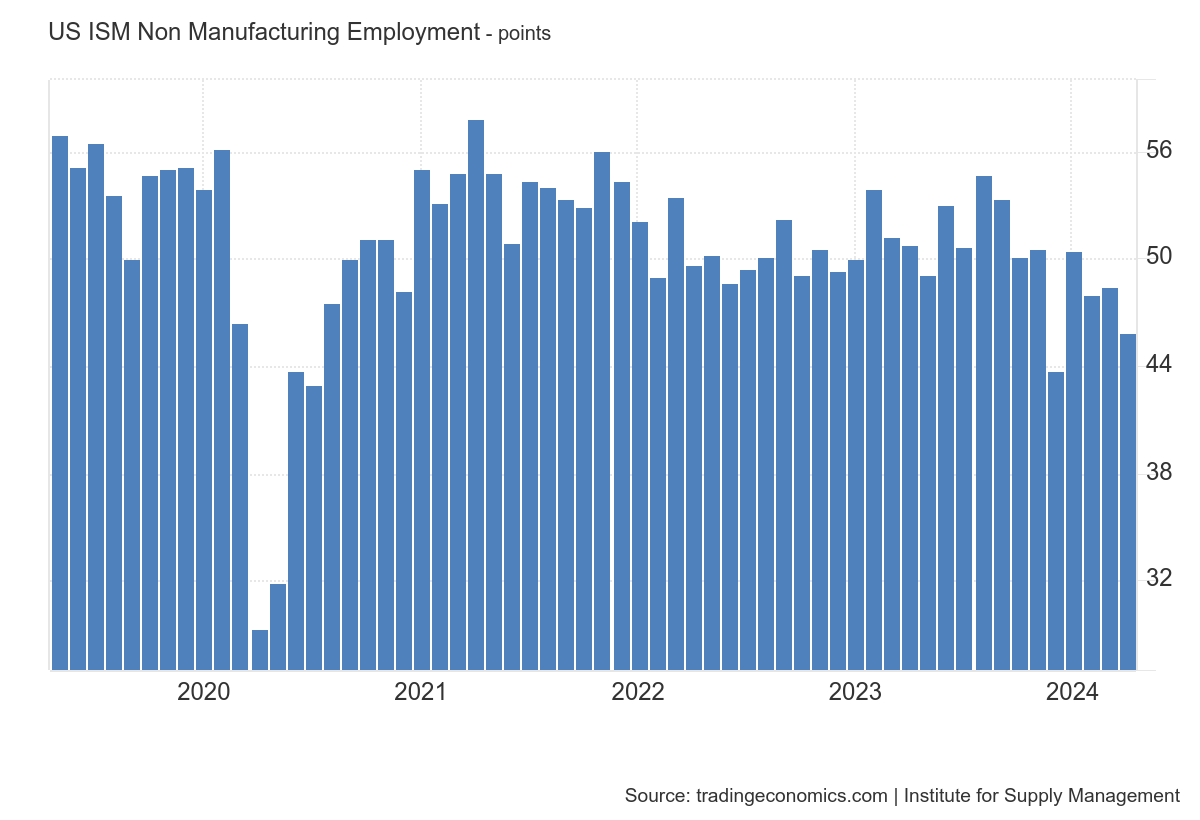

ISM Servicios

El PMI de servicios ISM cayó bruscamente a 49,4 en abril de 2024 desde los 51,4 del mes anterior, reflejando la primera contracción de la actividad del sector servicios desde diciembre de 2022, y sorprendiendo las expectativas del mercado de 52.

Fue sólo el segundo descenso de la actividad desde el desplome provocado por la pandemia en el segundo trimestre de 2020, unido a una inesperada contracción del sector manufacturero.

Los nuevos pedidos aumentaron a un ritmo más lento (52,2 frente a 54,4 en marzo) y la producción se suavizó considerablemente (50,9 frente a 57,4), lo que llevó a las empresas a suprimir puestos de trabajo a un ritmo más rápido (45,9 frente a 48,5) para marcar un tercer período de menor empleo.

Mientras tanto, los precios se aceleraron bruscamente (59,2 frente a 53,4) debido al aumento de los costes de los productos químicos, los metales, los combustibles y los alimentos, lo que pone de manifiesto las presiones inflacionistas generalizadas en la economía estadounidense.

Si bien es cierto, no parece un gran riesgo, más bien una estabilización en los datos previos de la pandemia... Y con este desplome en el dato general, sumado a la caída de los precios del WTI, raro sería que siguiera al alza los próximos meses.

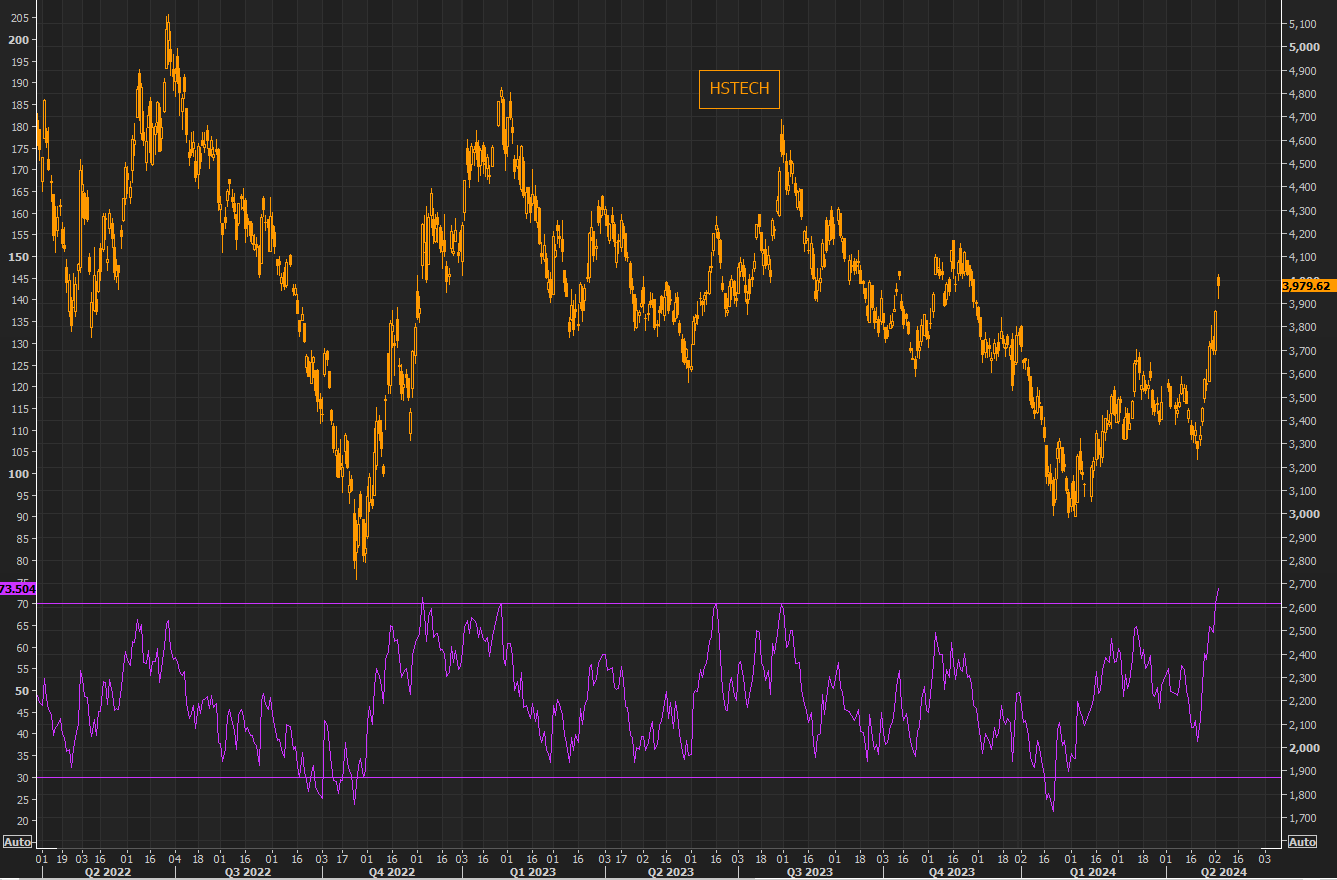

Sobre compra y entradas en China

La tecnología china, HSTECH, se encuentra en los niveles más sobrecomprados "en tiempos modernos" tras la subida de aproximadamente un 23% desde el viernes hace 2 semanas.

ZeroHedge

GS Research presenta varios catalizadores posibles que potencialmente podrían revertir las arraigadas expectativas y sentimientos negativos.

1. un paquete de flexibilización integral y contundente

2. Estímulo centrado en la demanda

3. Política de fomento de la confianza dirigida a la economía privada

4. Respaldo gubernamental en los mercados inmobiliario y bursátil

5. Mejoras y previsibilidad en las relaciones entre Estados Unidos y China.

Actualmente, el posicionamiento es corto y está infraponderado y el FOMO está aumentando.

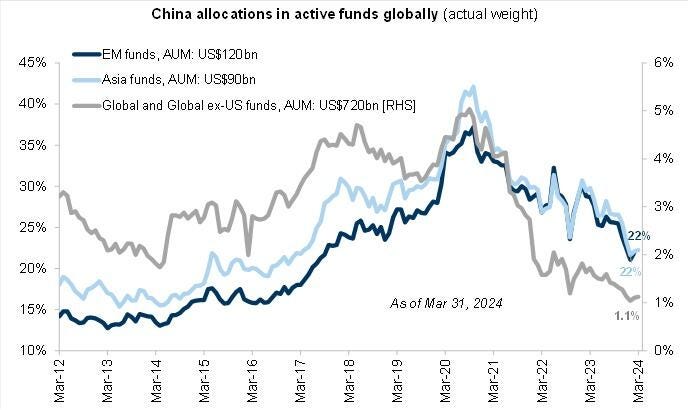

a. Tanto las asignaciones brutas como netas a China aumentaron en abril, pero siguen manteniéndose cerca de los mínimos de cinco años. La asignación bruta a China aumentó al 5,1% (percentil 7 a cinco años), mientras que la asignación neta aumentó al 7,5% (percentil 10 a cinco años).

b. El mínimo de 5 años de exposición bruta fue del 4,7% el 27 de marzo y la exposición neta baja en enero del 6,2%. (Para contextualizar, el máximo bruto de 5 años fue del 9,1% en enero de 2021 y neto del 15,3% en julio de 2020).

C. Las acciones chinas tuvieron una compra neta moderada (+0,5 DE) en abril y ahora se compraron netamente en cuatro de los últimos cinco meses.

d. Las acciones domiciliadas en China (onshore y offshore combinadas) fueron compradas netamente y las compras largas superaron las coberturas cortas en una proporción de 5 a 1. Los flujos fueron riesgos.

Según los datos de EPFR, los fondos mutuos a nivel mundial en conjunto tenían una asignación del 5,2% en acciones chinas a finales de marzo, lo que representa el primer percentil en la última década.

Goldman Sachs

Sobre una base ponderada por activos, los mandatos activos de fondos mutuos siguen infraponderados en las acciones chinas en 320 puntos básicos frente al índice de referencia.

Goldman Sachs

Los mandatos de largo plazo globales, de mercados emergentes y de AEJ aumentaron modestamente sus asignaciones en acciones chinas en marzo.

Goldman Sachs

Ahora estamos siendo testigos de una fuerte búsqueda de ganancias entre Hong Kong y China (ayer, volúmenes descomunales de opciones de compra tanto en FXI como en KWEB).

Goldman Sachs

El sesgo de compra y venta de FXI a 1 mes ahora está nuevamente cerca de mínimos históricos luego del repunte de esta semana, lo que indica una mayor demanda de exposición al alza.

Clave del día: La inflación es lo que más preocupa a los estadounidenses

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.