Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un tímido rebote, especialmente de las grandes tecnológicas: SPX +0.49%, NDX +1.22%, Dow -0.20%, Russell +0.14%.

Los mercados siguen siendo inestables, la incertidumbre comercial y geopolítica sigue siendo MUY alta. Sin embargo, el día de hoy, con los datos de IPC en línea o mejores de lo esperado, había esperanza para una buena reacción.

Y así fue, aunque debo confesar que fue un poco "plof". El VIX cayó por debajo de los 24, pero el S&P 500 apenas pudo recuperar los 5600 puntos; de hecho, no los recuperó. Pese a que rebotó por tercer día consecutivo en los 5565 puntos (collar de JPM), la amplitud fue negativa y el rebote fue liderado por los mayores nombres del NASDAQ.

El Dow Jones volvió a ser negativo, ya que el sector defensivo fue el peor de los sectores.

Los rendimientos fueron ligeramente al alza pese a los buenos datos de inflación. Subieron apenas 2-3 pb en el día, pero ya sirvió para preguntarse por qué lo hicieron tras el buen dato de IPC.

El dólar cerró el día ligeramente más alto también, aunque fue de más a menos. La debilidad del dólar esta tarde hizo que el oro volviera a superar los 2930 dólares y caminara hasta máximos.

Bitcoin terminó el día básicamente sin cambios después de algunos movimientos bruscos en torno a la impresión del IPC.

Los precios del petróleo volvieron a rebotar hoy, a pesar de las conversaciones de paz con Rusia y un importante aumento de los inventarios de crudo.

El foco…

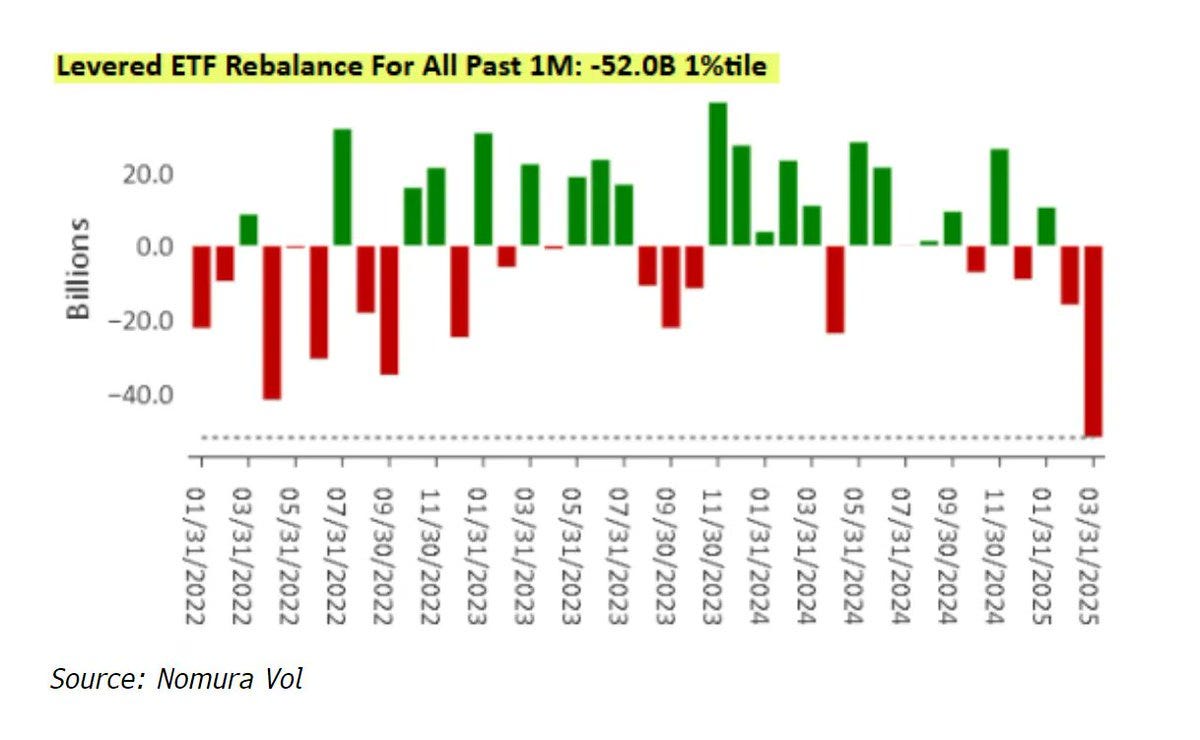

El reequilibrio de los flujos de venta de ETF apalancados asciende ahora a 52.000 millones de dólares en el último mes, con 16.500 millones de dólares solo el lunes. Esta es la cifra mensual más alta en su gráfico desde 2022.:

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.49%

🔴 Dow Jones -0.20%

🟢 Nasdaq100 +1.13%

🟢 Russell2000 +0.14%

Otros activos

🟢 WTI +1.69%

🟢 XAU/USD +0.61%

🟢 BTC/USD +0.94%

Europa

🟢 German DAX +1.56%

🟢 Stoxx 600 +0.81%

🟢 France's CAC +0.59%

🔴 Spain's Ibex -0.57%

Asia

🟢 Nikkei 225 +0.07%

🔴 Hang Seng -0.76%

🔴 Nifty 50 -0.12%

Divisas

🟢 DXY +0.15% ≈ 104.903

🔴 EUR/USD -0.28%

🟢 USD/JPY +0.31%

🟢 GBP/USD +0.10%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con un tímido rebote, especialmente de las grandes tecnológicas: Los mercados siguen siendo inestables, la incertidumbre comercial y geopolítica sigue siendo MUY alta.

Sin embargo, el día de hoy, con los datos de IPC en línea o mejores de lo esperado, había esperanza para una buena reacción.

Y así fue, aunque debo confesar que fue un poco "plof". El VIX cayó por debajo de los 24,

pero el S&P 500 apenas pudo recuperar los 5600 puntos; de hecho, no los recuperó.

Pese a que rebotó por tercer día consecutivo en los 5565 puntos (collar de JPM), la amplitud fue negativa y el rebote fue liderado por los mayores nombres del NASDAQ.

El Dow Jones volvió a ser negativo, ya que el sector defensivo fue el peor de los sectores.

Renta fija

Los rendimientos fueron ligeramente al alza pese a los buenos datos de inflación. Subieron apenas 2-3 pb en el día, pero ya sirvió para preguntarse por qué lo hicieron tras el buen dato de IPC.

Divisas y materias primas

El dólar cerró el día ligeramente más alto también, aunque fue de más a menos. La debilidad del dólar esta tarde hizo que el oro volviera a superar los 2930 dólares y caminara hasta máximos.

Bitcoin terminó el día básicamente sin cambios después de algunos movimientos bruscos en torno a la impresión del IPC.

Los precios del petróleo volvieron a rebotar hoy, a pesar de las conversaciones de paz con Rusia y un importante aumento de los inventarios de crudo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Goldman Sachs redujo su objetivo para el S&P 500 a finales de 2025 a 6,200 (anteriormente 6,500), citando un menor múltiplo de P/E a futuro de valor razonable (20.6x vs. 21.5x).

TSMC (TSM): Se acercó a fabricantes de chips estadounidenses, Nvidia (NVDA), AMD (AMD) y Broadcom (AVGO), para proponerles invertir en una empresa conjunta para operar fábricas de Intel (INTC).

Verizon (VZ): El Departamento de Transporte de EE. UU. criticó a la empresa por el lento progreso en su contrato de 2.4 mil millones de dólares con la FAA.

Casey's (CASY): Superó las expectativas de EPS e ingresos.

Merck (MRK): Un juez federal falló a favor de Merck en una demanda de seguridad relacionada con su vacuna Gardasil.

Inditex (IDEXY): Reportó un inicio más lento en el primer trimestre de 2025.

Walmart (WMT): China convocó a ejecutivos de Walmart para expresar preocupaciones sobre su respuesta a los aranceles.

Tesla (TSLA): Mencionado positivamente por el expresidente Donald Trump.

HubSpot (HUBS): Barclays mejoró su calificación de 'Equal Weight' a 'Overweight', citando beneficios a corto plazo por un aumento de precios, el crecimiento de su base de clientes principales y comparaciones más favorables.

PepsiCo (PEP): Jefferies rebajó su calificación de 'Buy' a 'Hold', señalando que Frito Lay sigue teniendo dificultades, lo que afectará el múltiplo de PepsiCo.

La FTC bajo la administración de Trump avanza con una amplia investigación antimonopolio sobre Microsoft (MSFT), según Bloomberg.

El nuevo backlog de pedidos del Model Y de Tesla (TSLA) en China es menos de la mitad de lo que se había reportado, según Electrek.

Merck (MRK): Anunció datos positivos de ensayos en fase 3 que muestran que el régimen oral de dos fármacos de administración diaria Doravirine/Islatravir (DOR/ISL) mantuvo la supresión viral del VIH-1 en la semana 48.

La FTC de EE. UU. solicitó retrasar el juicio contra Amazon (AMZN) sobre Prime, argumentando "graves deficiencias de recursos en términos de dinero y personal", según una audiencia judicial.

En la sesión europea…

Resumen de sesión

Las acciones europeas rebotaron el miércoles tras cuatro sesiones de caídas, impulsadas por el optimismo en torno a avances positivos en el conflicto entre Ucrania y Rusia, mientras que un informe de inflación en EE. UU. más moderado de lo esperado también contribuyó al sentimiento positivo.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 0,8%, poniendo fin a su racha de pérdidas más larga desde diciembre.

"Esto genera optimismo, ya que si se logra un alto el fuego y un posible acuerdo de paz, podría reducir los costos energéticos en Europa, lo que traería múltiples beneficios", comentó Fiona Cincotta, analista sénior de mercados en City Index.

La mayoría de los subíndices del STOXX 600 registraron ganancias, lideradas por los bancos europeos (.SX7E) y los bienes y servicios industriales (.SXNP).

Mientras tanto, una lectura de inflación en EE. UU. más baja de lo esperado también contribuyó a mejorar el ánimo del mercado.

"Esto le da a la Fed un poco más de flexibilidad para apoyar la economía si es necesario mediante recortes de tipos. Sin embargo, las ganancias están limitadas por preocupaciones sobre guerras comerciales y riesgos de recesión", explicó Cincotta.

El índice de referencia europeo había perdido un 1,7% en la sesión anterior después de que el presidente de EE. UU., Donald Trump, duplicara los aranceles sobre el acero y el aluminio canadiense, aunque la medida fue revertida poco después.

Los inversores también estuvieron atentos a los acontecimientos políticos en Portugal, después de que el gobierno de minoría de centroderecha colapsara el martes, y en Alemania, antes de la votación para aprobar reformas económicas.

Algunos comentarios de acciones

Zealand Pharma (ZELA.CO) subió más de un 37%, registrando su mejor día en la historia, después de que la farmacéutica suiza Roche (ROG.S) adquiriera los derechos de una terapia contra la obesidad de la compañía en un acuerdo de colaboración valorado en hasta 5.300 millones de dólares. Roche, uno de los valores de mayor peso en el índice, ganó un 3,6%, alcanzando su nivel más alto en más de dos años. El índice de salud (.SXDP) avanzó un 0,4%.

Por otro lado, el sector minorista (.SXRP) cayó un 3%, afectado por una caída del 7,5% en Inditex (ITX.MC) después de que la matriz de Zara informara un inicio más débil en su primer trimestre fiscal, que comenzó el 1 de febrero.

Puma (PUMG.DE) se desplomó un 19,9%, alcanzando su nivel más bajo en más de ocho años, después de que el grupo alemán de ropa deportiva diera una perspectiva decepcionante para las ventas del primer trimestre, lo que afectó al sector de bienes personales y del hogar (.SXQP).

Porsche cayó ligeramente después de que el fabricante de automóviles de lujo reportara una caída de más del 30% en su beneficio por acción en 2024, afectado por los altos costos y la débil demanda en China.

En la sesión asíatica…

Las acciones asiáticas mostraron un comportamiento mixto después de tres días de ventas masivas, mientras los inversores evaluaban el impacto económico de las últimas medidas arancelarias del presidente de EE. UU., Donald Trump.

El índice MSCI Asia Pacific se mantuvo prácticamente sin cambios, fluctuando entre una ganancia del 0,4% y una pérdida del 0,3%. Mientras que los principales índices en Corea del Sur, Taiwán y Japón avanzaron, el índice bursátil de Australia, dominado por el sector minero, cayó después de que el país no lograra una exención de los aranceles estadounidenses sobre el acero y el aluminio.

El índice bursátil de referencia de Malasia entró en corrección técnica, en parte debido a la venta de acciones por parte de inversores extranjeros.

El indicador de renta variable de Asia recortó sus pérdidas intradía después de que Trump intentara tranquilizar a una mesa redonda de empresarios sobre las perspectivas de la economía estadounidense y las medidas que está tomando para impulsar el crecimiento. Sus comentarios siguieron a otra jornada de ventas masivas en las bolsas de EE. UU. el martes.

Sin embargo, la presión vendedora volvió a aparecer, con las acciones tecnológicas chinas cayendo hacia el final de la sesión en Hong Kong, lo que arrastró a la baja el índice MSCI Asia.

Eventos relevantes de la jornada

Conflictos geopolítcios y comerciales

AP informa que Canadá anunciará aranceles de represalia, que entrarán en vigor el jueves, del 25% a productos estadounidenses por valor de 21.000 millones de dólares.

Esto ocurre apenas 10 horas después de que los aranceles del 25% sobre el acero y el aluminio canadienses entraran en vigor.

Ministra de Relaciones Exteriores de Canadá: Canadá trabajará con Europa para presionar a la administración Trump.

La UE también ha tomado represalias contra los aranceles del 25% de Trump sobre el acero y el aluminio que entraron en vigor hoy...

Afirmó que sus medidas afectarían hasta 26 000 millones de euros en productos estadounidenses, equivalentes a los aranceles estadounidenses sobre las exportaciones europeas, y entrarían en vigor en abril, lo que dejaría tiempo para negociar con Washington.

Bruselas restableció las medidas introducidas durante el primer mandato de Trump sobre 4.500 millones de euros en exportaciones estadounidenses a partir del 1 de abril.

Estas incluyen gravámenes de hasta el 50% sobre productos como el whisky bourbon, los vaqueros y las motocicletas Harley-Davidson.

La UE también ha establecido gravámenes sobre otros 18 000 millones de euros en productos estadounidenses, que podrían incluir cosméticos, ropa, madera, soja, pollo, carne de vacuno y otros productos agrícolas, según informó el Financial Times.

Las medidas, que podrían ampliarse para incluir otros 3 500 millones de euros en productos, requieren la aprobación de los países de la UE y entrarían en vigor el 13 de abril.

El Reino Unido rompió con la Unión Europea y su decisión de tomar represalias inmediatamente, y reafirmó su compromiso con las negociaciones comerciales con Estados Unidos, aun cuando las exportaciones británicas también se vieron afectadas por los aranceles globales al acero y al aluminio.

Datos de inflación

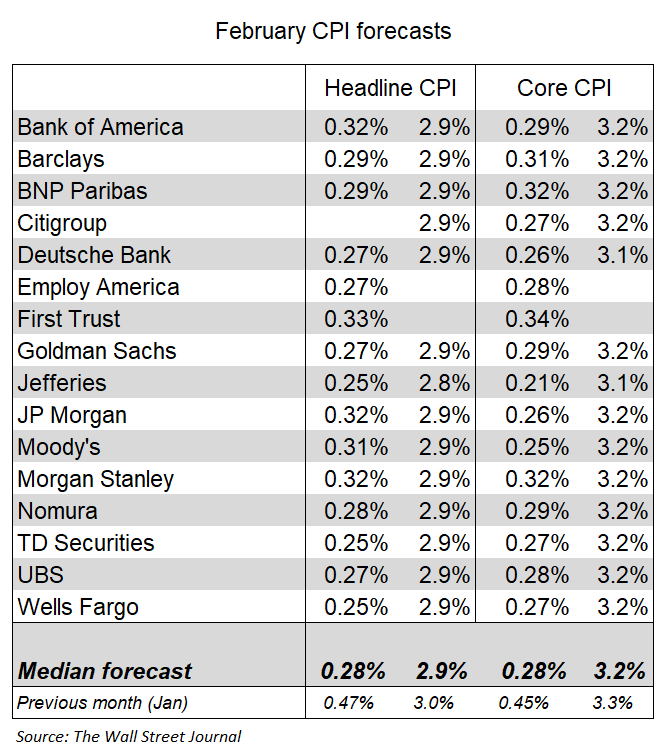

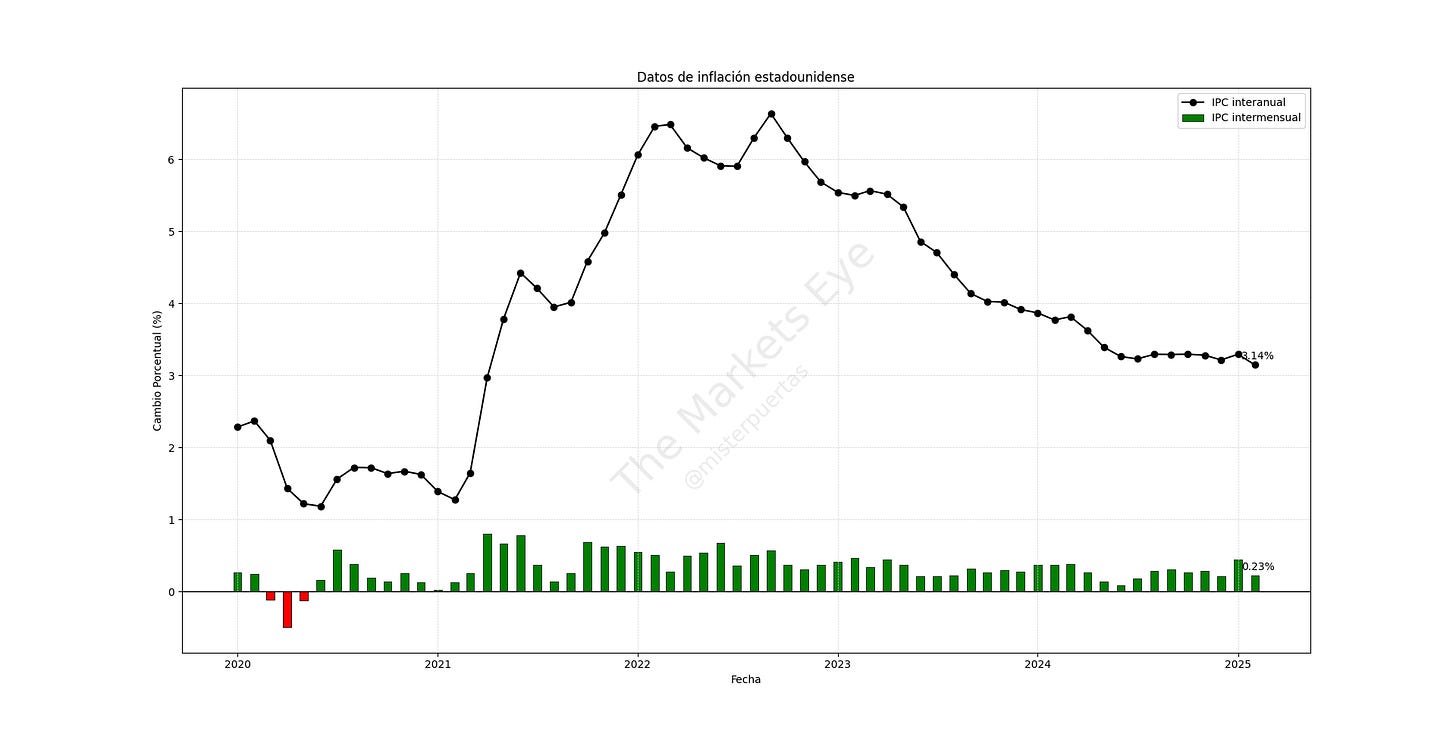

Se esperaba que la inflación de febrero fuera más moderada que la de enero, aunque eso no es decir mucho, ya que enero fue elevada.

El consenso esperaba que el IPC general y el subyacente aumenten cada uno un 0,28%, lo que reduciría ligeramente las tasas a 12 meses al 2.9% y 3.2% respectivamente.

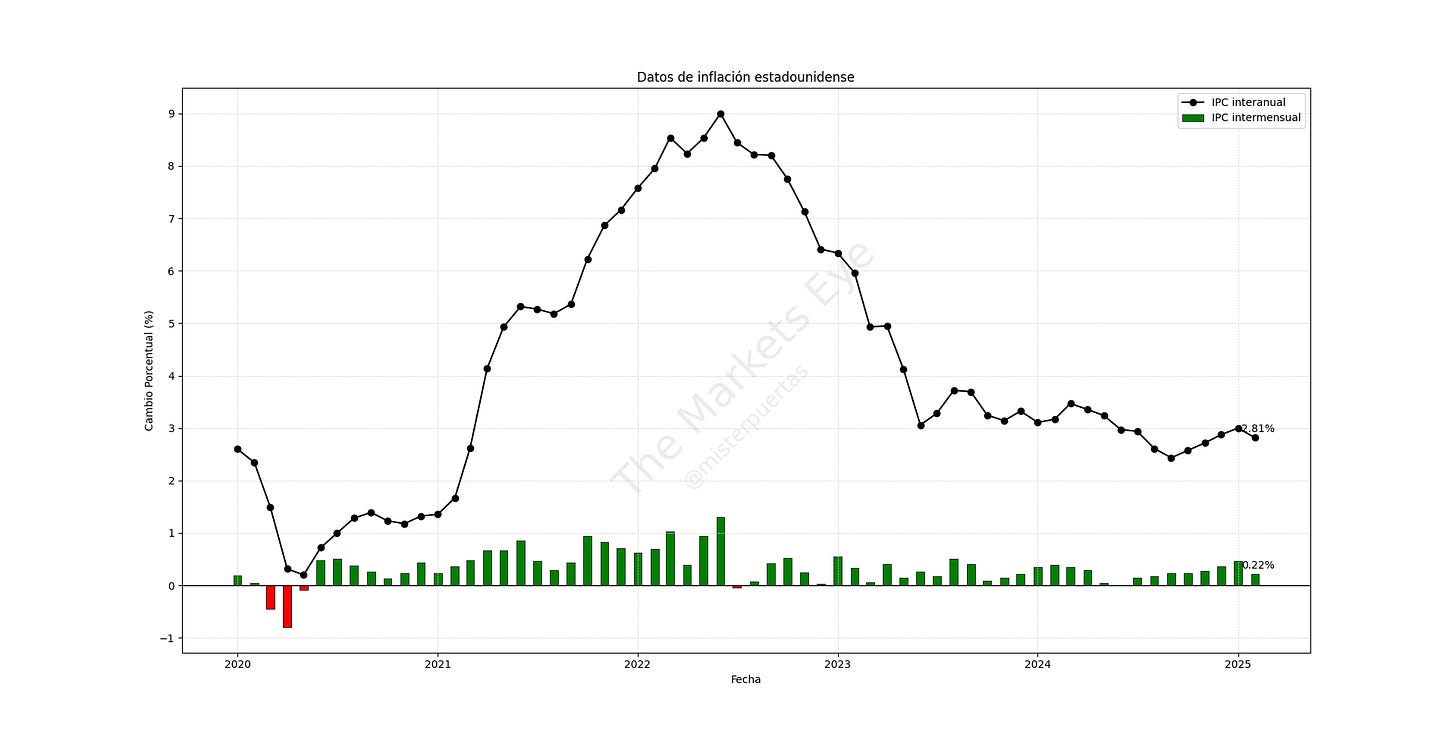

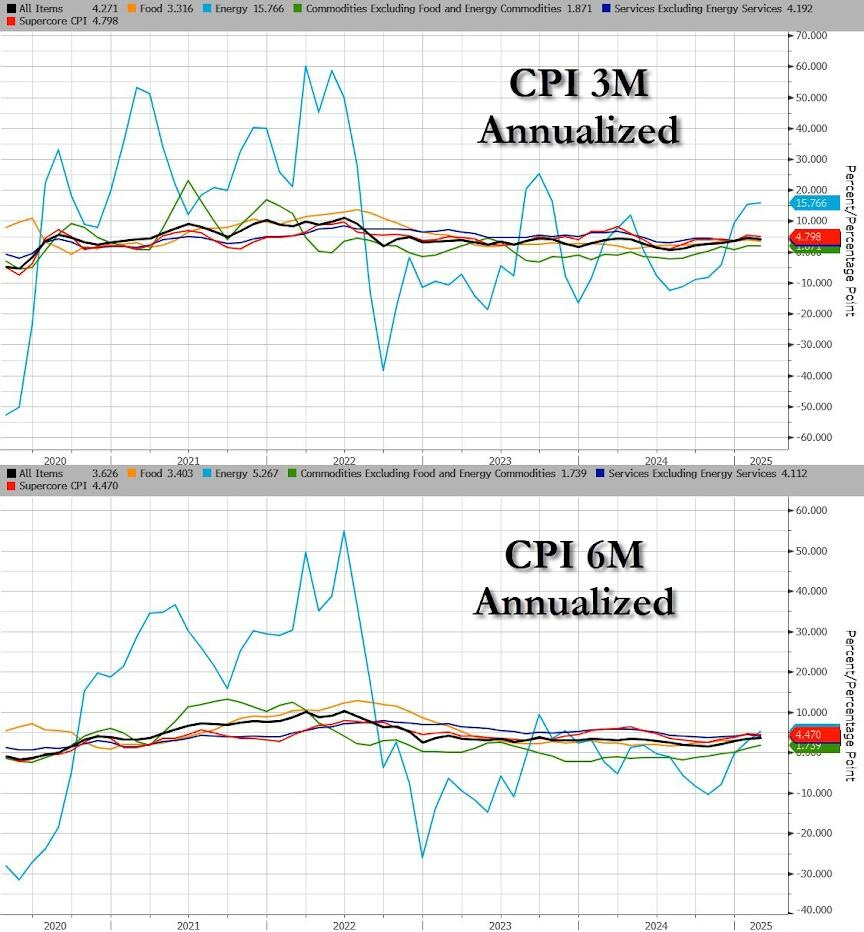

Los precios crecieron un 0.216% en febrero. Inferior al +0.467% del mes pasado y por debajo del +0.28% esperado.

Esto ha situado la tasa interanual en el 2.81%, por debajo de la previsión de 2.9%.

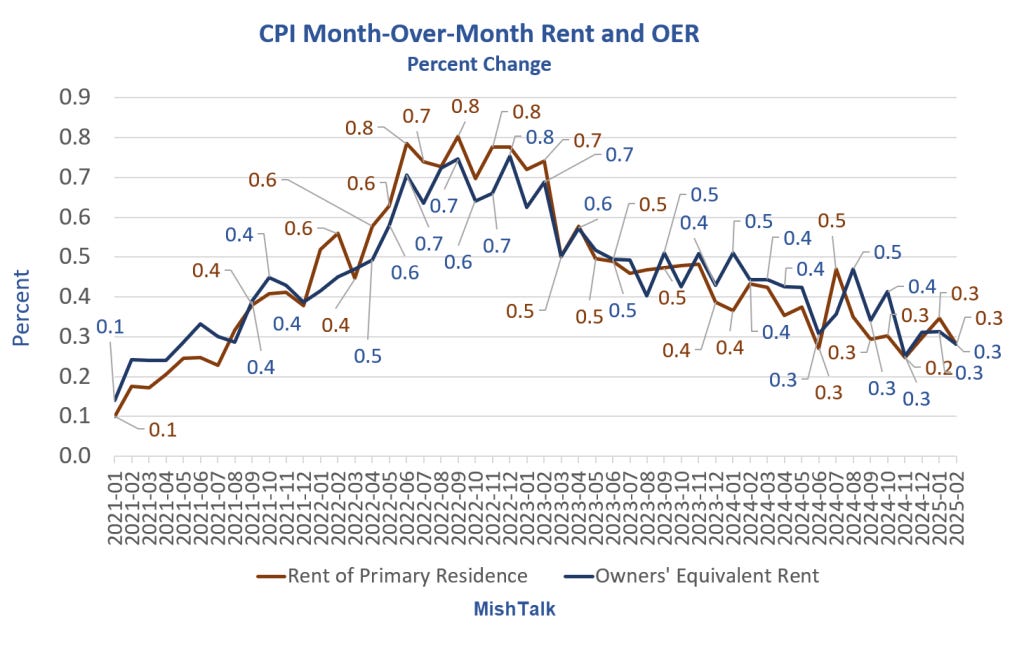

El índice de vivienda fue +0.29% en febrero, representando casi la mitad del aumento mensual del IPC.

El alquiler ha aumentado al menos un 0,3% todos los meses menos uno desde agosto de 2021. El OER ha subido al menos un 0,3%cada mes desde mayo de 2021.

Nadie paga el REA. Es el alquiler que pagarían los propietarios si alquilaran su propia casa en lugar de pagar una hipoteca o fueran propietarios de la vivienda sin gravámenes.

Sin embargo, más de un tercio del país vive en alquiler y la mayoría destina más de un tercio de sus ingresos al alquiler. Muchos pagan la mitad de su dinero en alquiler. Después de la comida y los servicios públicos, no queda nada.

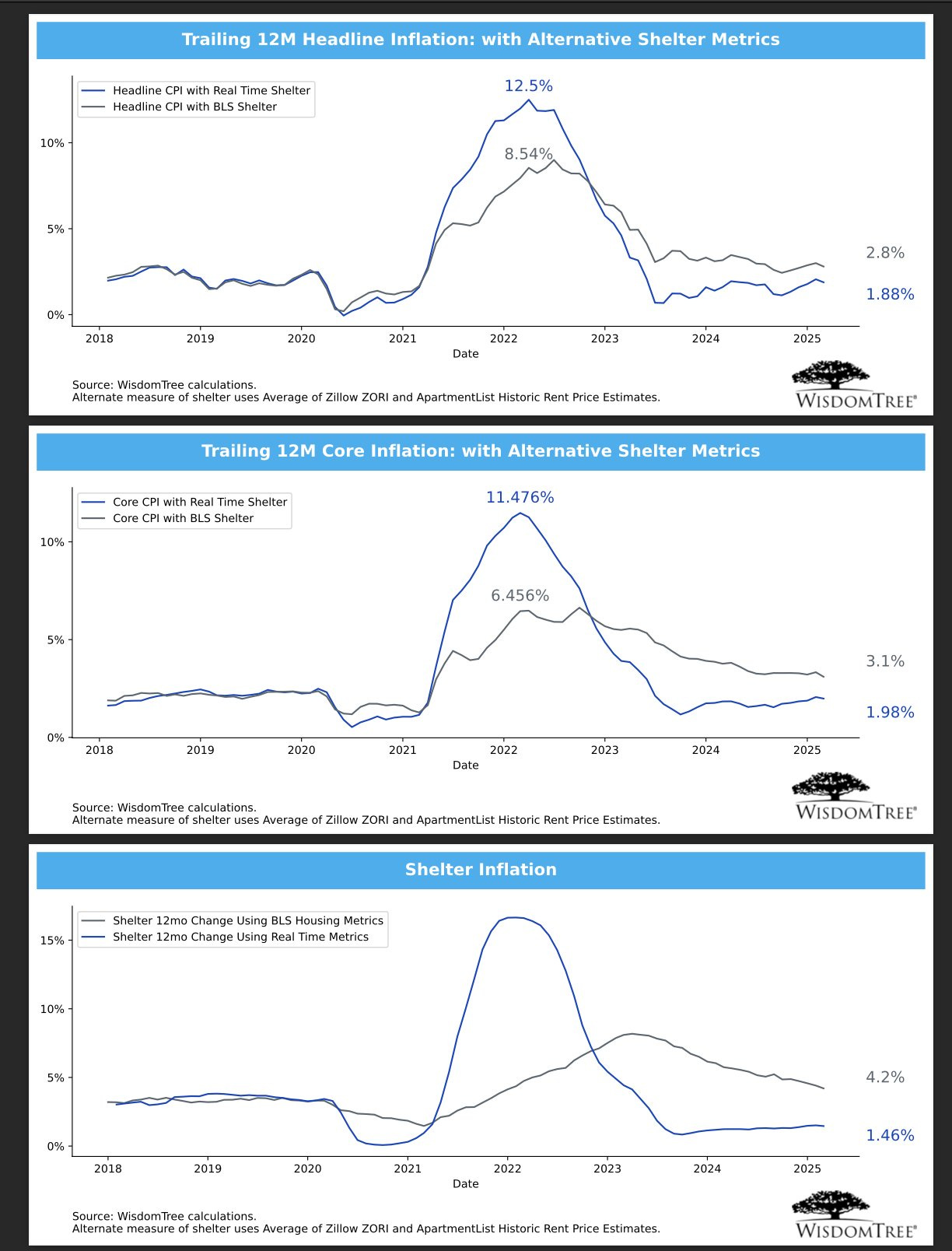

Shelter es una métrica tremendamente retrasada, casi 12 meses... Por lo que la inflación de la vivienda debería seguir bajando.

WistomTree estima que un IPC shelter del 1,5% en tiempo real, frente al 4,2% del IPC oficial del BLS.

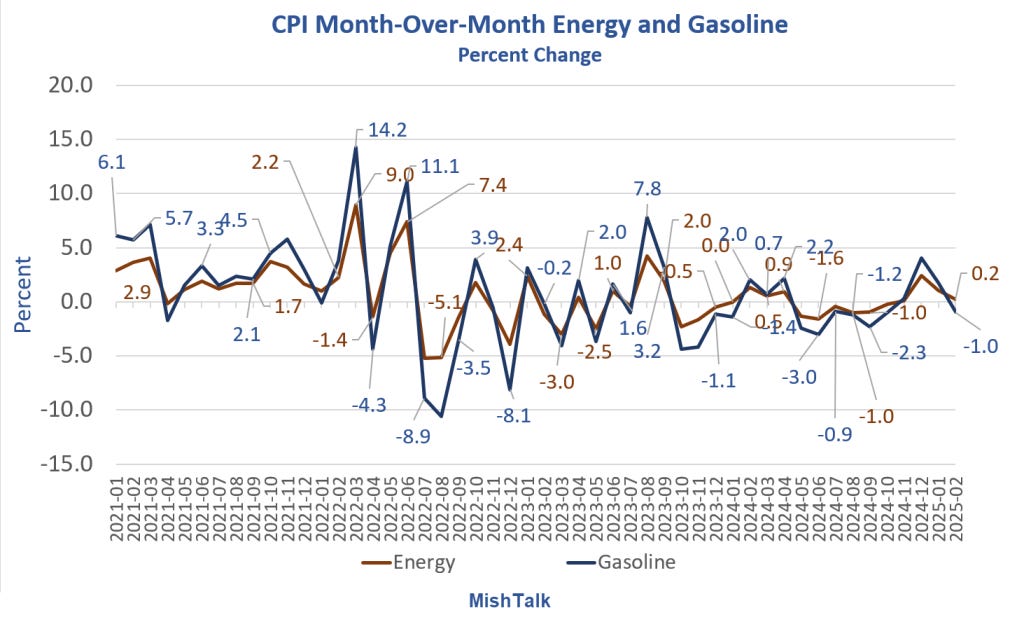

Este aumento fue compensado por una caída del 4.0% en tarifas aéreas y un 1.0% en gasolina.

Aquí estuvieron las claves… Las tarifas aéreas las que provocaron ese impulso desinflacionario:

A pesar de la disminución del índice de la gasolina, el índice de la energía subió un 0,2 % durante el mes, al igual que los índices de la electricidad y el gas natural.

Aquí va a estar una de las claves de la evolución futura del IPC… Trump: “Los precios del petróleo están cayendo más rápido de lo que esperaba y cuando la energía baje, los precios van a bajar”.

Estoy muy de acuerdo con esto... Si los precios del WTI se mantienen bajos, no hay riesgo de ningún tipo de que exista una segunda ola de inflación.

Hoy suben tras el informe de la OPEP+ de aumento de procducción en febrero, impulsada por Kazajstán.

El índice de alimentos también aumentó 0.2%, con un alza del 0.4% en alimentos fuera del hogar.

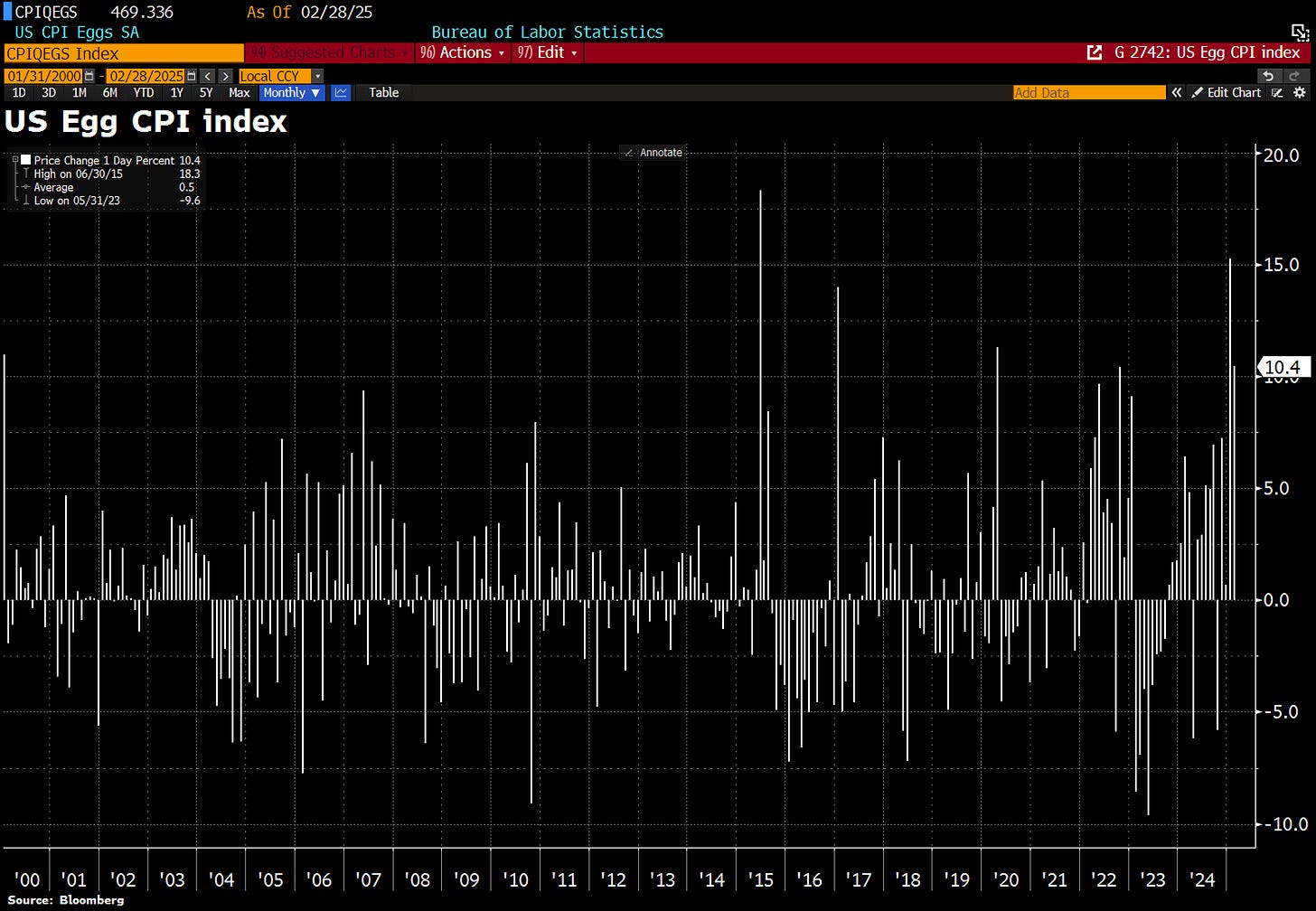

La inflación de los huevos se enfría hasta el 10,4% intermensual, PERO el índice de huevos sin ajustar es ahora un 58,8% superior al de hace un año.

Los precios subyacentes (excluyen energía y alimentos frescos) crecieron un 0.227% en febrero. Inferior al +0.446% del mes pasado y por debajo del +0.28% esperado.

Esto ha situado la tasa interanual en el 3.14% (mínimos de abril de 2021), por debajo de la previsión de 3.2%.

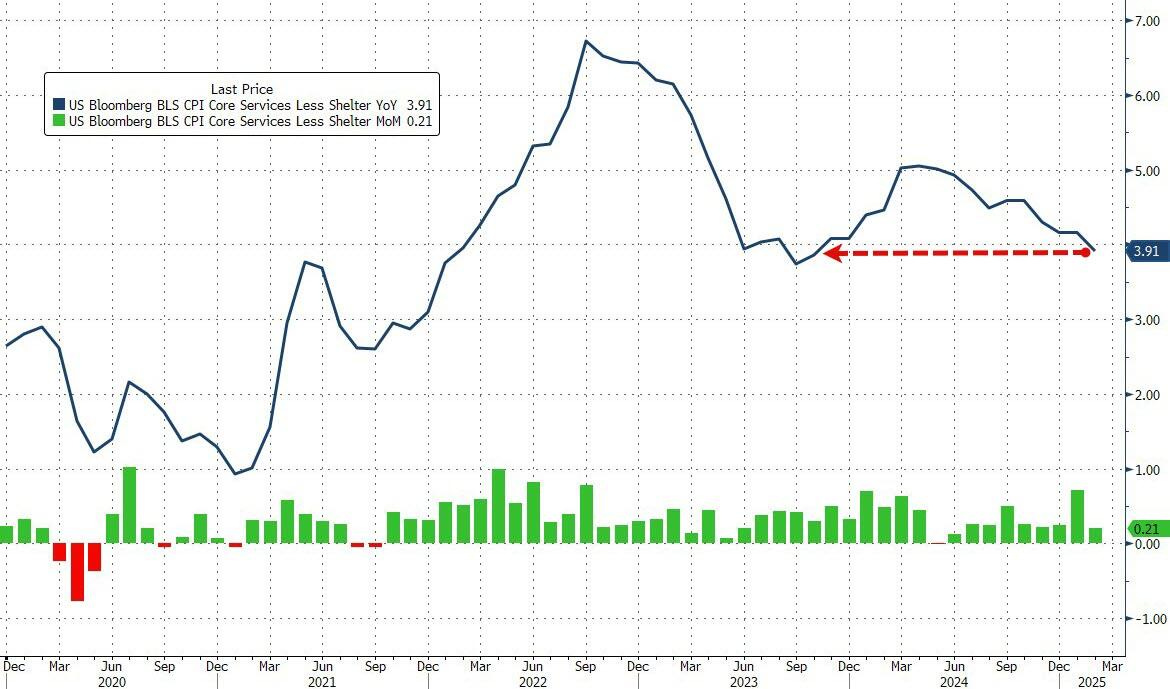

Observando aun más en detalle, el IPC SuperCore (servicios excluyendo la vivienda) se registró un aumento del 0.215%, muy inferior al +0.757% registrado el mes pasado.

Esto dejó la tasa interanual en 3.91%, mínimos desde octubre de 2023.

En general... La tendencia de desinflación de los servicios continúa tras el "percance" del mes pasado y los bienes han dejado de restar (deflación) para empezar a sumar de nuevo, aunque de forma muy leve.

Esto se aprecia especialmente en las tasas a 3 y 6 meses anualizadas.

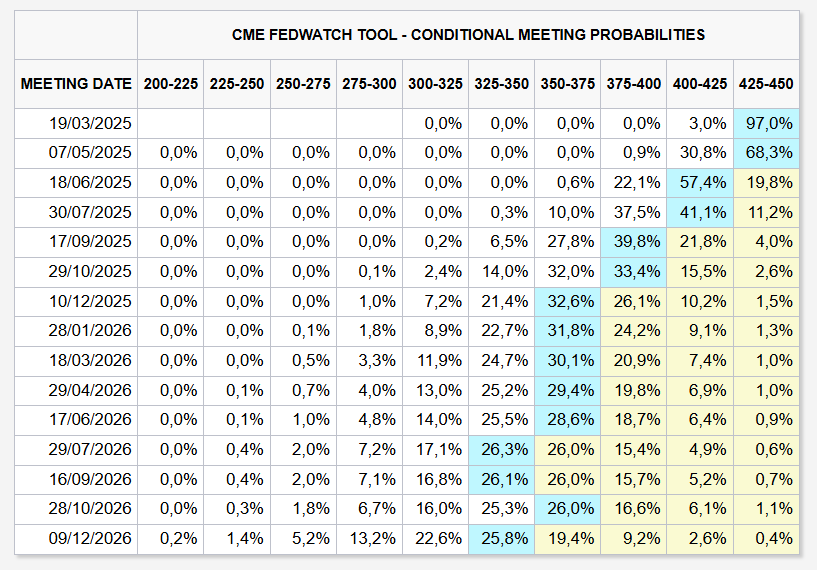

Las previsiones para futuros movimientos de la Fed sitúan junio como fecha de la primera bajada de tipos:

Quizás ha llamado la atención el alza de los rendimientos americanos a largo plazo... Tras un dato así lo nromal habría sido que fueran a la baja.

Bien, lo primero es comentar que se tomando como referencia el 10 años, se ha desplomado 70pb en menos de un mes y medio.

Por lo que no pasa nada si consolida la bajada un poco... Y no me preocuparía si los rebotes son de solo 3-5pb…

Y más teniendo en cuenta que en este momento ya estaría en niveles más "equilibrados", descontando una tasa neutral de aproximadamente el 3%.

A partir de aquí si esta tendencia continúa, debería seguir cayendo.

Pero además, hay que tener en cuenta que el buen dato se debe especialmente a las tarifas aéreas...

Este es un dato que podría no reflejarse en el PCE, el indicador preferido de la Reserva Federal.

Esto no es ninguna tontería, ya hemos visto como el PCE es lo más importante, el salto del mes pasado no tuvo tal reacción por eso.

(Saldremos de dudas con los IPP de mañana)

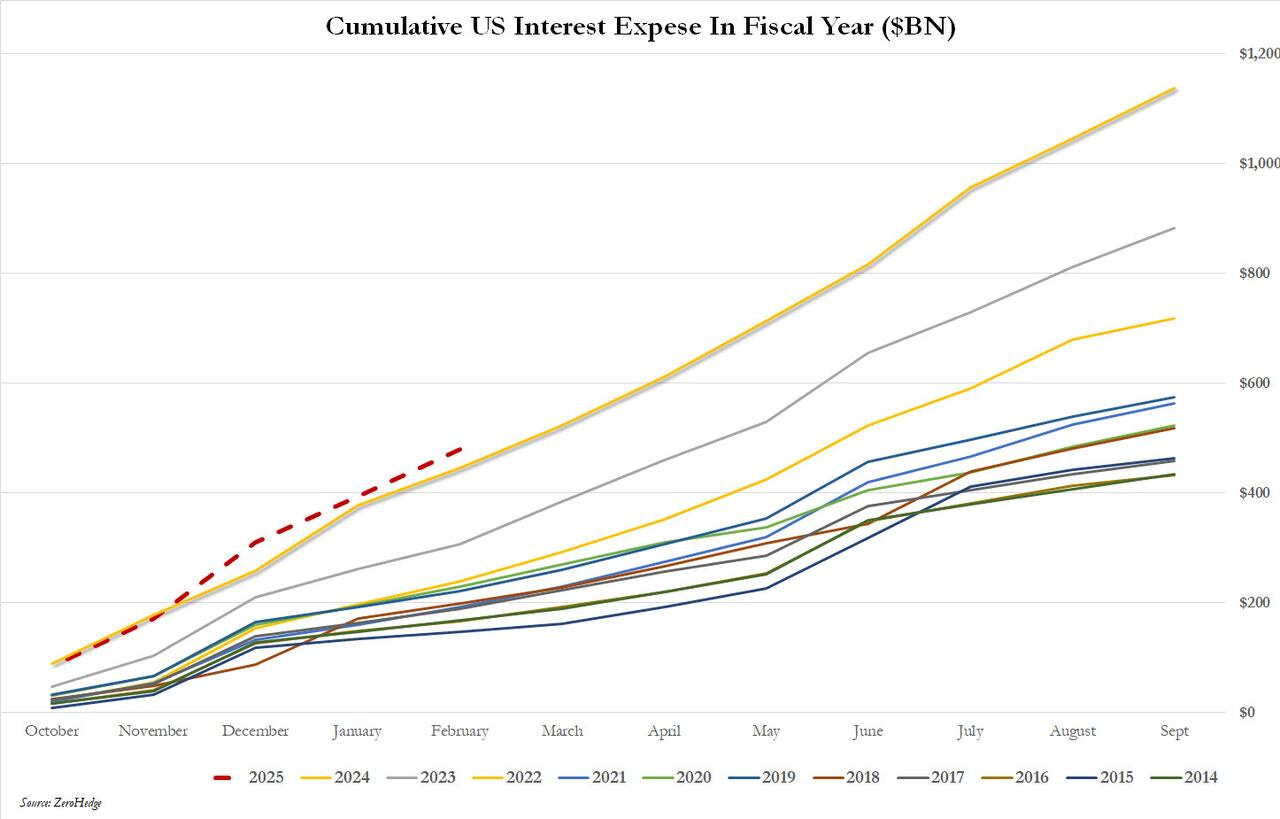

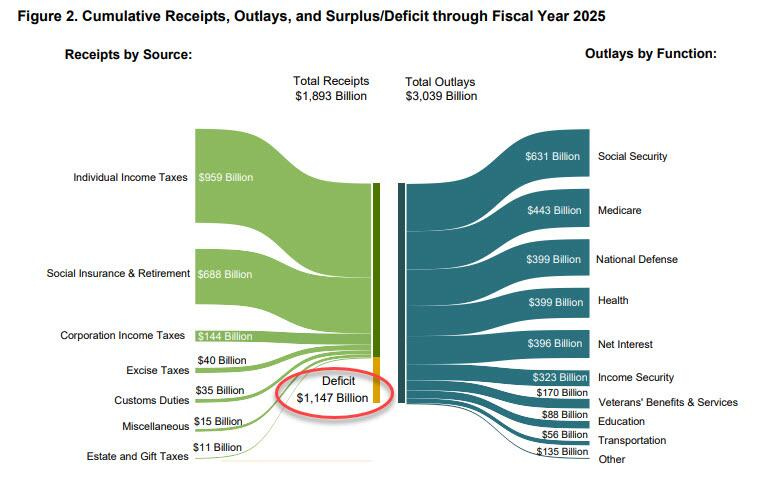

Reducción del déficit

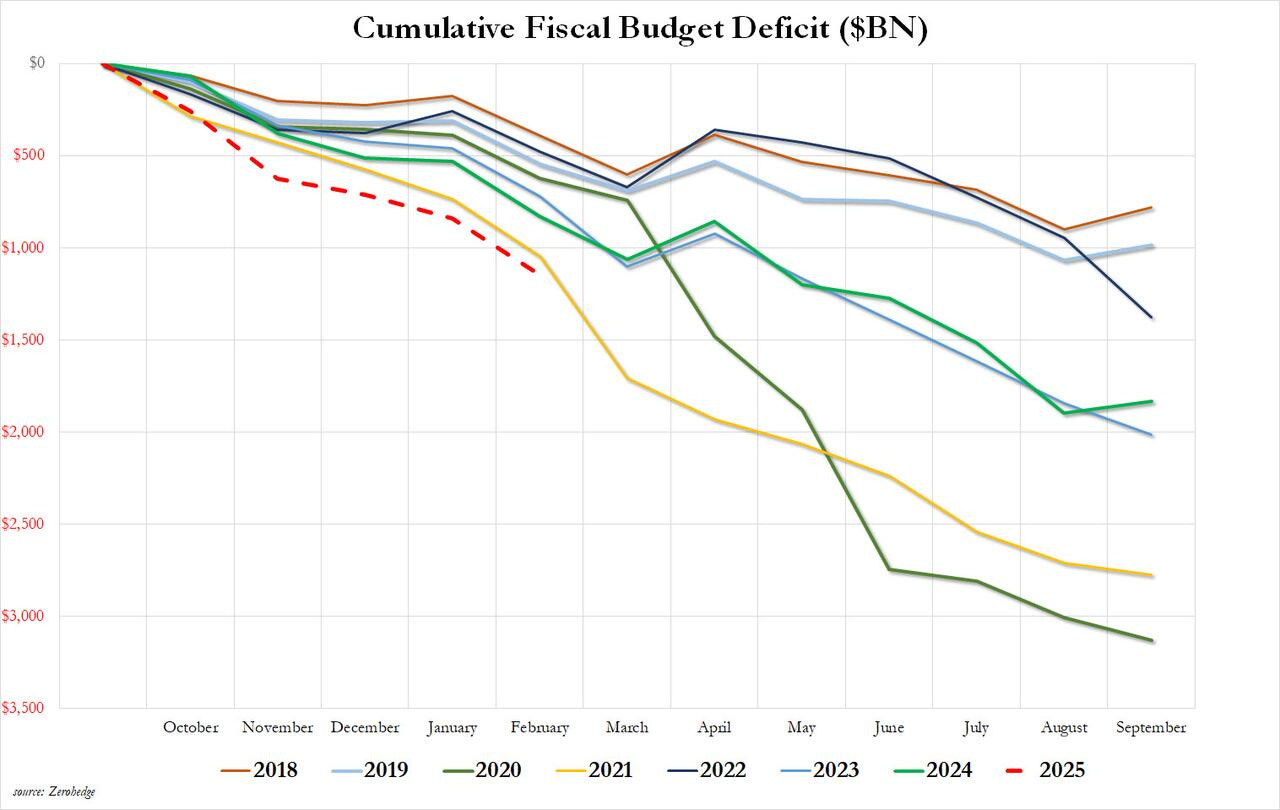

En febrero el gobierno de Estados Unidos gastó una asombrosa suma de 603 mil millones de dólares, un aumento del 6% respecto de los 567 mil millones de dólares del año pasado.

Mientras que recaudó sólo 296 mil millones de dólares en ingresos fiscales.

Esto resultó en un déficit presupuestario de 307 mil millones de dólares para el mes, lo que significa que todos los ingresos fiscales recaudados por el gobierno estadounidense en febrero fueron inferiores al déficit.

Dicho de otro modo, Estados Unidos gastó más del doble de lo recaudado en febrero.

El déficit presupuestario acumulado durante los primeros cinco meses del año fiscal 2025 es el más alto registrado, superando incluso el shock fiscal de las profundidades de la respuesta posterior a la COVID-19.

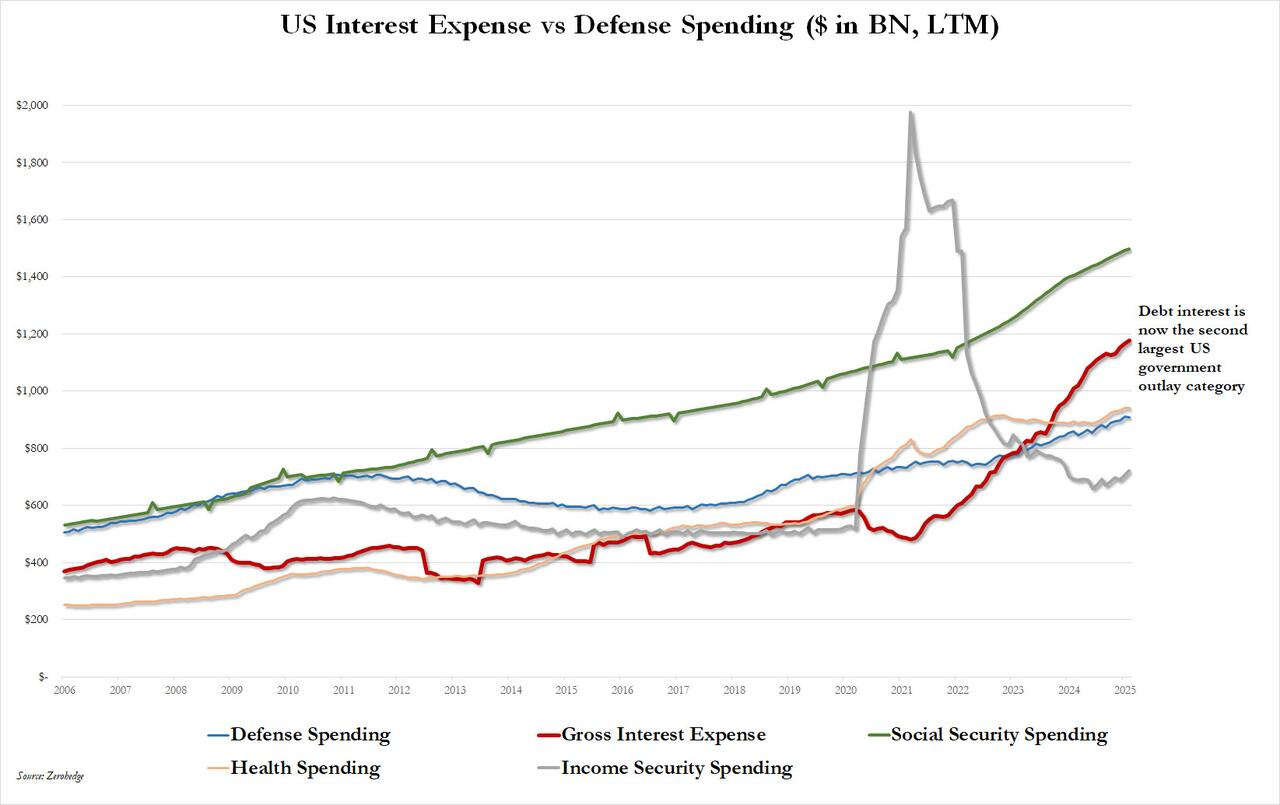

Se pueden recortar unos pocos miles de millones en gastos discrecionales aquí y allá, no se pueden recortar ni los derechos (Seguridad Social, Medicare) ni los intereses de la deuda sin un impago (aunque se pueden inflar... y se inflarán), y en febrero, los intereses brutos de la deuda federal alcanzaron un récord de 1,177 billones de dólares en los últimos doce meses gracias a otros 86.000 millones de dólares en gastos de intereses.

Otra forma de verlo: en los primeros cinco meses del año fiscal, Estados Unidos ha gastado 480.000 millones de dólares sólo en intereses, el total más alto en cinco meses de la historia.

Os digo una cosa... Al ritmo que va el gasto público, DOGE necesitará unos cientos de años para tener un impacto tangible...

Situación de mercado

Los mercados siguen siendo frágiles y agitados , según la mesa de operaciones de Goldman, y la incertidumbre sigue siendo alta...

Los mercados de volatilidad reflejaban altos niveles de estrés ante el dato de IPC, con la volatilidad a corto plazo por encima del percentil 90 en una perspectiva de 10 años.

El movimiento esperado en el S&P 500 para hoy superaba el 1.5%, según el straddle de un día en el índice SPX.

Cómo ya se había comentado en estas últimas sesiones, un buen dato del IPC podría dar lugar a una caída de la volatilidad y un rebote de alivio mañana.

J.J Montoya

La volatilidad del QQQ (Nasdaq) está algo elevada en comparación con la del SPX, por lo que se podrían dar mayores rebotes ahí…

Sin embargo… La jornada ha sido un poco "plof"... El VIX cayó a 24 y el S&P500 se las ve mal para recuperar los 5600 puntos.

Ya saben… De momento solo se puede fantasear con un posible rebote y… Poco más.

Tercer rebote consecutivo en los 5565 puntos, eso sí.

En los 5565 puntos del S&P500 se encuentra la posición put larga del collar de JPM.

Recordemos que esto no es ninguna tontería... Son 40K contratos y a medida que nos acercamos al vencimiento de marzo, gana importancia.

Aunque el rebote no fue generalizado:

Javier Sanz

Según informa SpotGamma, solo cerró por debajo de ese nivel una vez, en marzo de 2020, y solo lo tocó sin rebasarlo dos veces (marzo y septiembre de 2022).

Dice McEligott que las presiones vendedoras se están agotando para un mercado plano:

La presión vendedora de los CTAs o un posible cambio a posiciones netamente cortas en los principales futuros de renta variable global sigue estando lejos del dinero (deep OTM), con el umbral en el S&P 500 alrededor de -4%.

La presión vendedora de los fondos de Volatility Control continúa reduciéndose, con una menor reasignación nominal en respuesta a grandes movimientos diarios de precio en comparación con hace unos días.

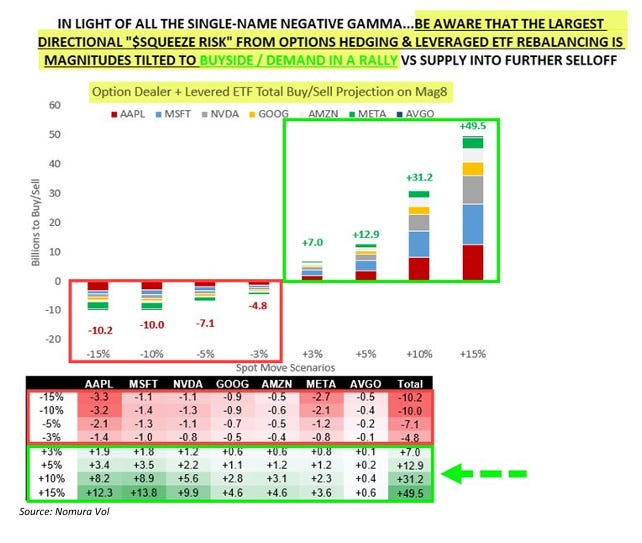

El riesgo de volatilidad en renta variable, específicamente la "Energía Bajista", sigue concentrado en los líderes históricos como las MegaCap Tech / Mag7-8.

En estas acciones, el Skew y el Put Skew continúan en niveles históricamente elevados, mientras que los Dealers y Market Makers siguen operando en territorio de Gamma Negativo.

Todo esto ocurre mientras estos nombres representan, con diferencia, la mayor concentración de activos bajo gestión (AUM) en ETFs apalancados.

Recordemos... El reequilibrio de los flujos de venta de ETF apalancados asciende ahora a 52.000 millones de dólares en el último mes, con 16.500 millones de dólares solo el lunes. Esta es la cifra mensual más alta en su gráfico desde 2022.

Un punto positivo aquí es cómo el Gamma Negativo actúa en ambas direcciones.

No solo existe un Gamma Negativo Real por parte de los Dealers, lo que genera demanda de Delta en un rally, sino que además, las grandes acciones tipo Mag7-8, que tienen un peso enorme en los ETFs apalancados, también contribuyen con su propio Gamma Negativo Sintético.

Esto crea un sesgo de magnitudes en la demanda nominal para comprar en un rally, que supera con creces la oferta en caso de una venta masiva hipotética.

Seguimos fantaseando con ese rebote… Pero la sesión no muestra gran fortaleza tras una caída de casi el 10% y un VIX en 24… No sé, quizás haya que dar tiempo.

Dicho esto, ya sabe que no es un rebote certero hasta que no se recuperen niveles clave, de momento, que los fondos de control de volatilidad dejen de vender, ya es un paso.

Visita BisonTrade, el patrocinador del informe de hoy:

Los gráficos destacados de la sesión

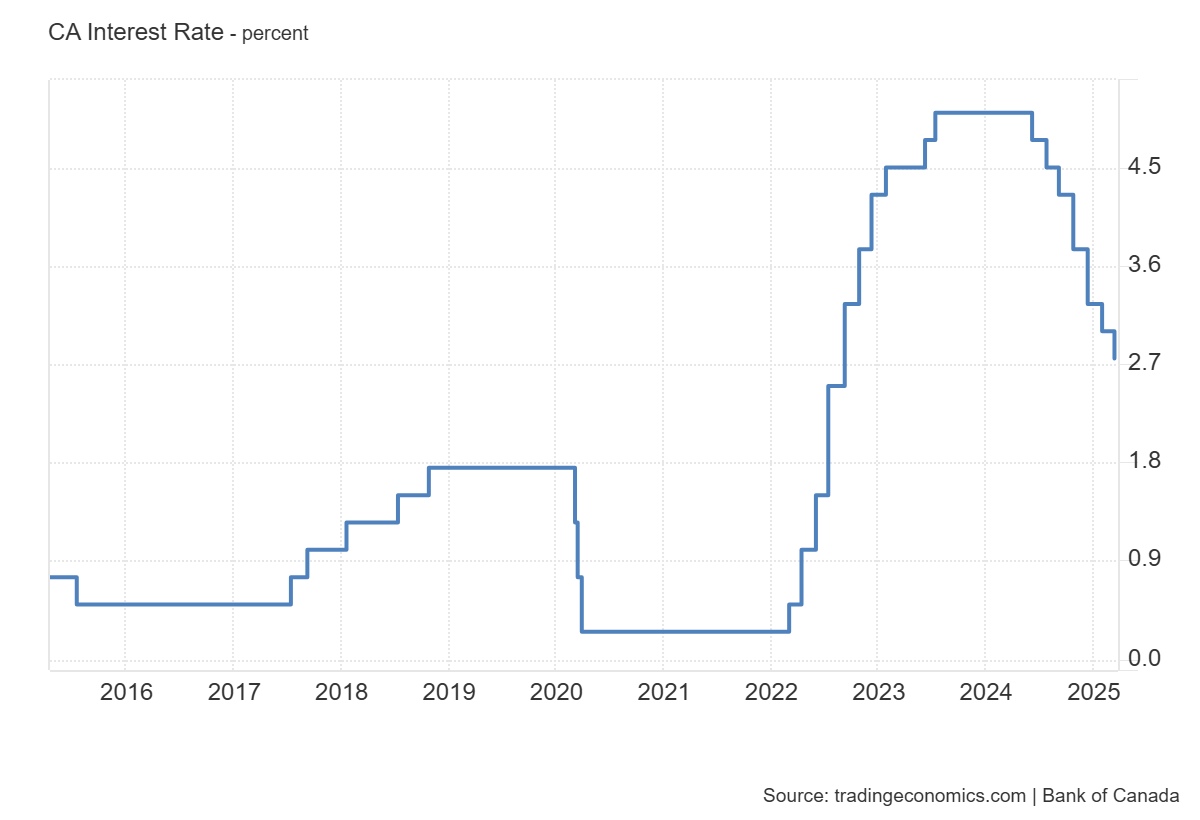

1- El Banco de Canadá redujo su tasa de interés clave en 25 puntos básicos, hasta el 2,75 %, en su decisión de marzo, como se esperaba y se indicó previamente, para alcanzar los 225 puntos básicos en recortes de tasas desde el inicio de su ciclo de flexibilización en junio de 2024.

“Nos enfrentamos a una nueva crisis. Dependiendo del alcance y la duración de los nuevos aranceles estadounidenses, el impacto económico podría ser grave”, declaró el gobernador del Banco de Canadá.

Macklem calificó la incertidumbre de la disputa arancelaria de “generalizada” y dijo que “ya estaba causando daño”.

"La política monetaria no puede contrarrestar los impactos de una guerra comercial. Lo que sí puede y debe hacer es garantizar que el aumento de precios no provoque una inflación persistente".

Para mañana…

Estados Unidos

🌶️🌶️ Inflación al productor (jueves): Se espera un dato de +0.3% en el mes de febrero que deje el dato interanual en el 3.4%. El subacente se espera en un aumento de +0.2% y el dato interanual en 3.5%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 230K y 1910K continuas.

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.