La semana en un vistazo…

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,20% TIR a fecha del 13 de diciembre, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

En el informe completo de hoy…

En Wall Street…

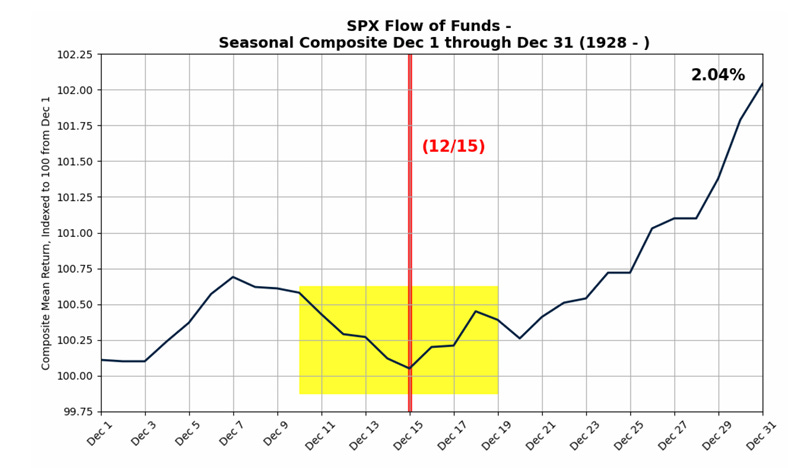

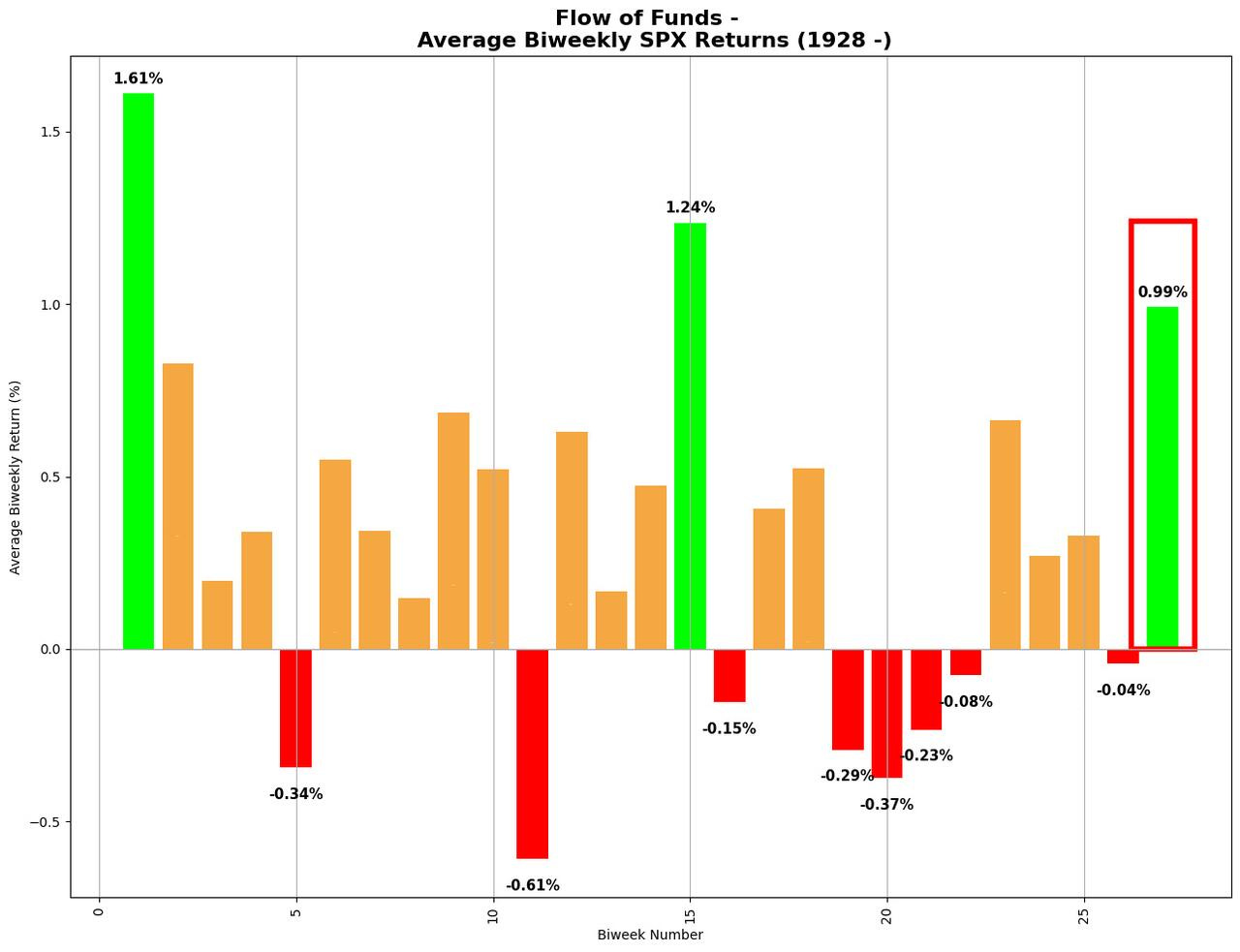

El mejor año del siglo… Se tambalea:

Estamos en el denominado tercer mejor periodo bursátil del año:

Seguidas de inicios de año, que debido a los grandes flujos de entradas, también es considerado otro de los mejores periodos del año:

Sin embargo, cómo ya venímos advirtiendo… Esto era simple y llana estacionalidad… Y este año 2024 ya ha habido otro gran periodo estacional, en este caso bajista que no fue muy en línea con lo esperado…

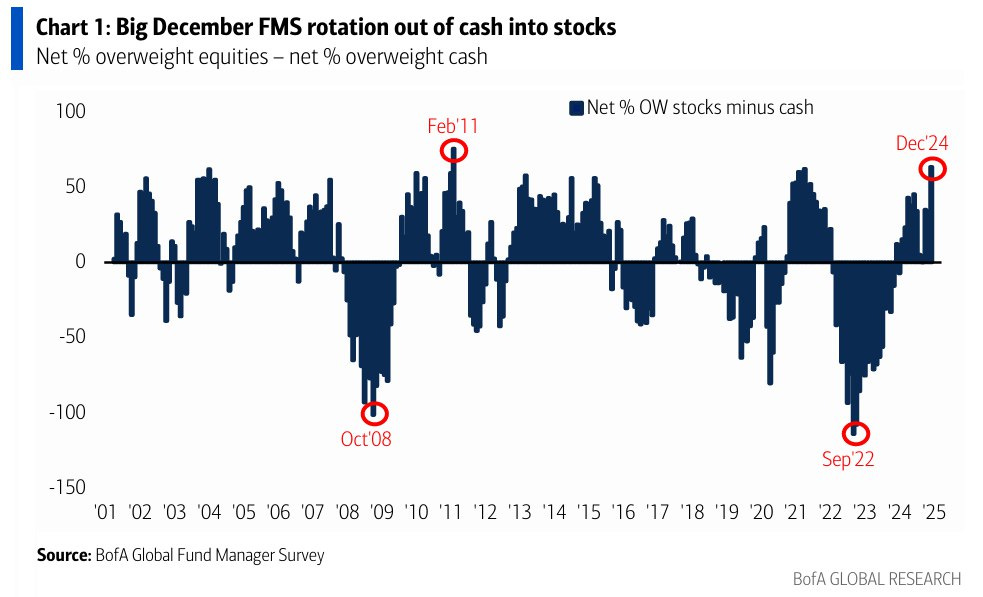

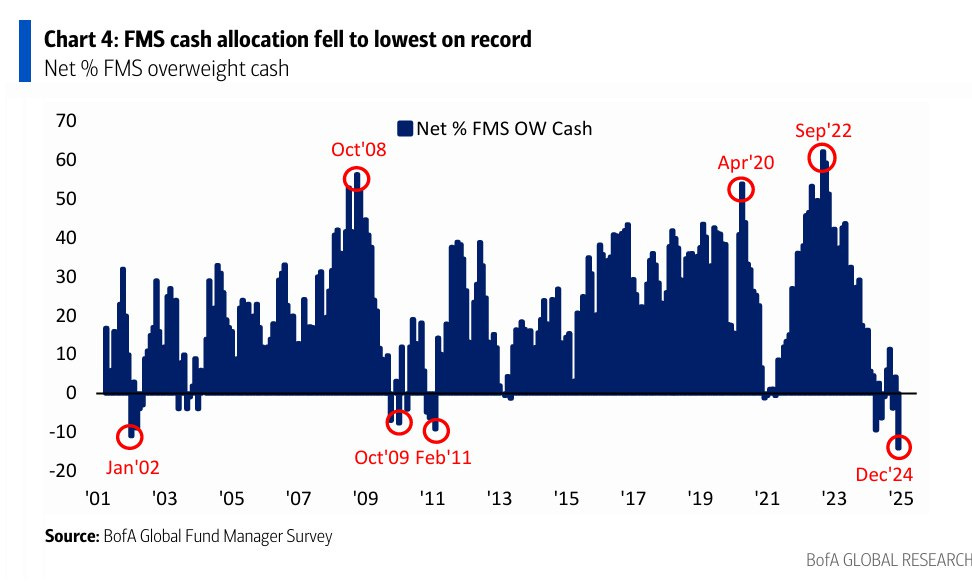

Algo que me hace pensar… Cuando todo el mundo mire hacia una dirección, igual hay que estar alerta… Observe:

Se observó el nivel más alto de exposición a acciones estadounidenses, con un aumentó 24 puntos porcentuales mes a mes, alcanzando un 36% neto de sobreponderación. El salto en diciembre fue el mayor observado desde septiembre de 2023.

La asignación de efectivo del FMS cayó a un 14% neto de infraponderación (desde un 4% neto de sobreponderación), el nivel más bajo registrado (al menos desde abril de 2001). La disminución de 18 puntos porcentuales en diciembre es la mayor caída mensual en la asignación de efectivo en 5 años.

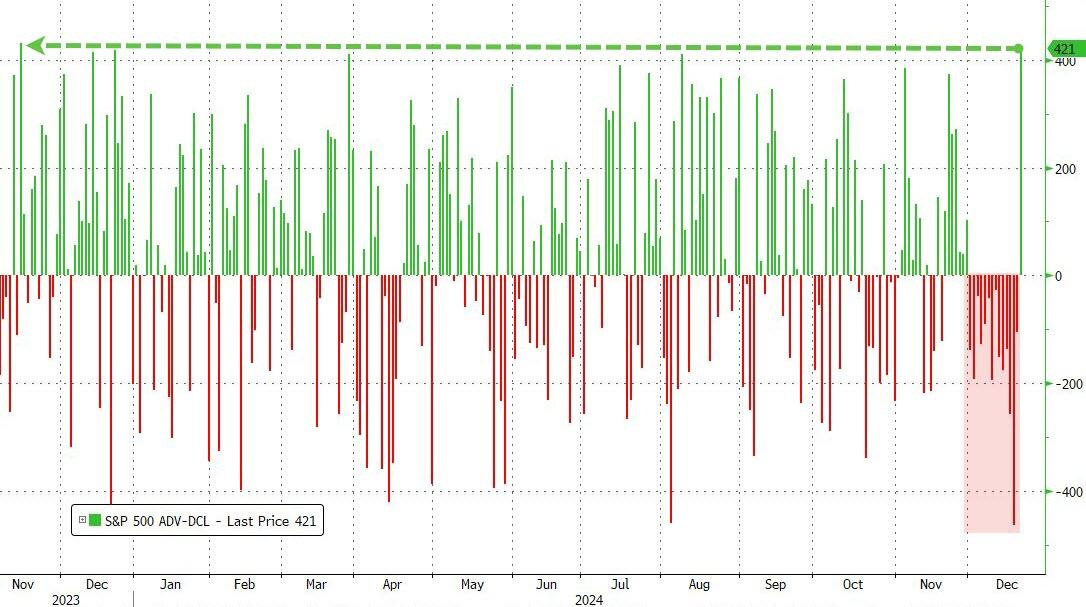

Sin embargo… Una de las grandes advertencias era la amplitud… Después de un récord de 14 días consecutivos de amplitud negativa, el viernes se vio la amplitud más positiva entre los nombres del S&P 500 desde noviembre de 2023...

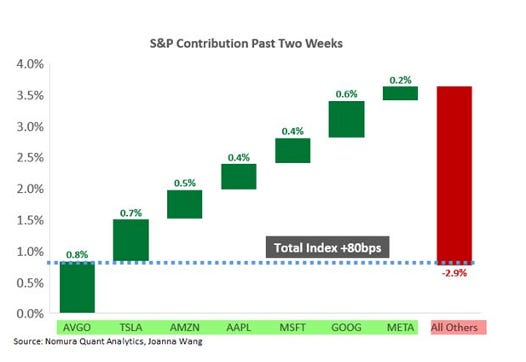

Eran 7 valores (6 magníficos + Broadcom) los que sostenían al índice hasta el miércoles… Esta imagen era terrorífica:

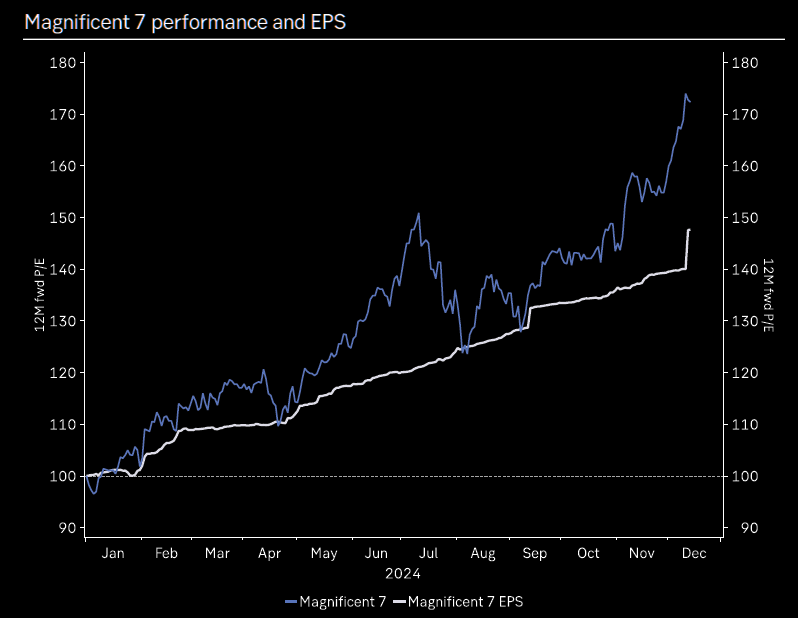

Y al igual que ocurría en verano… El retorno de los 7 magníficos se está empezando a desacoplar de las estimaciones de crecimiento del EPS:

Aunque siguen liderando desde el 10 de julio;

Volviendo a la actualidad:

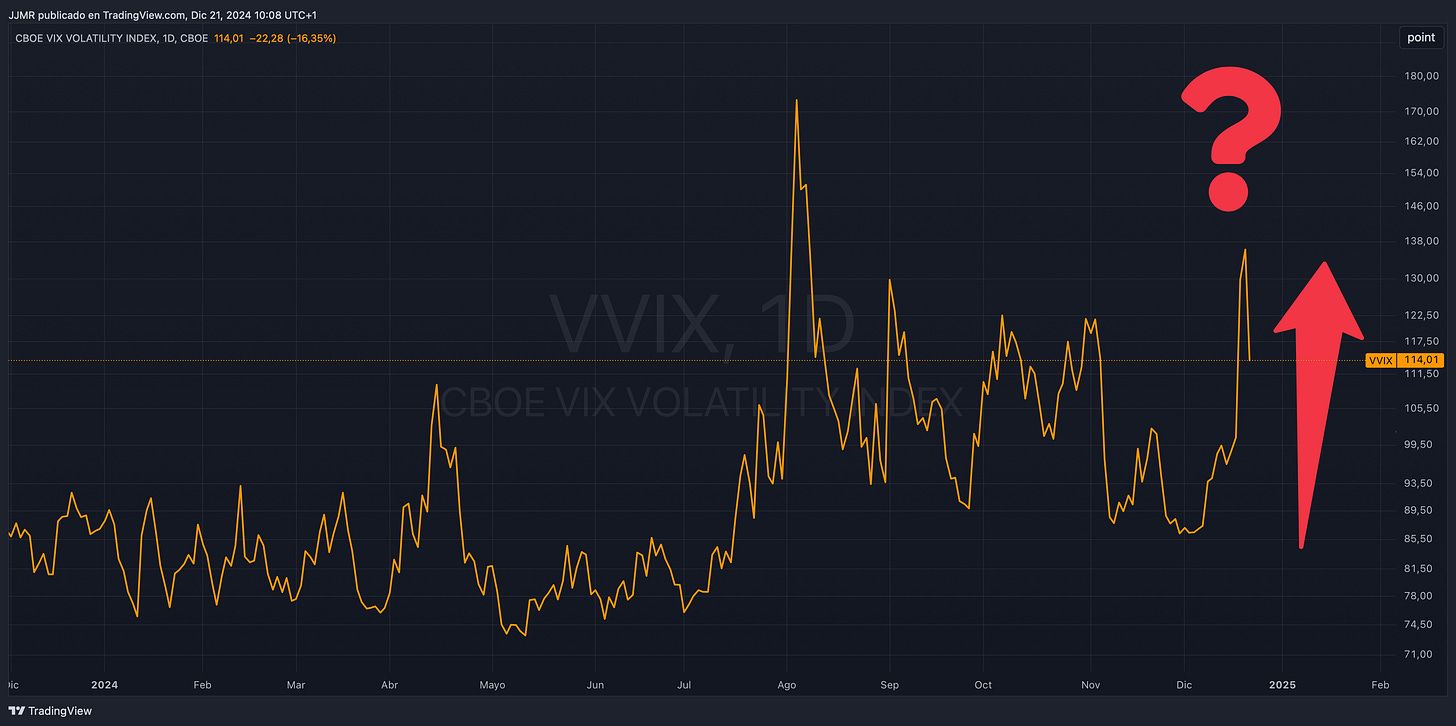

El VIX y el VVIX alcanzaron su segundo nivel más alto del año.

J.J Montoya J.J Montoya

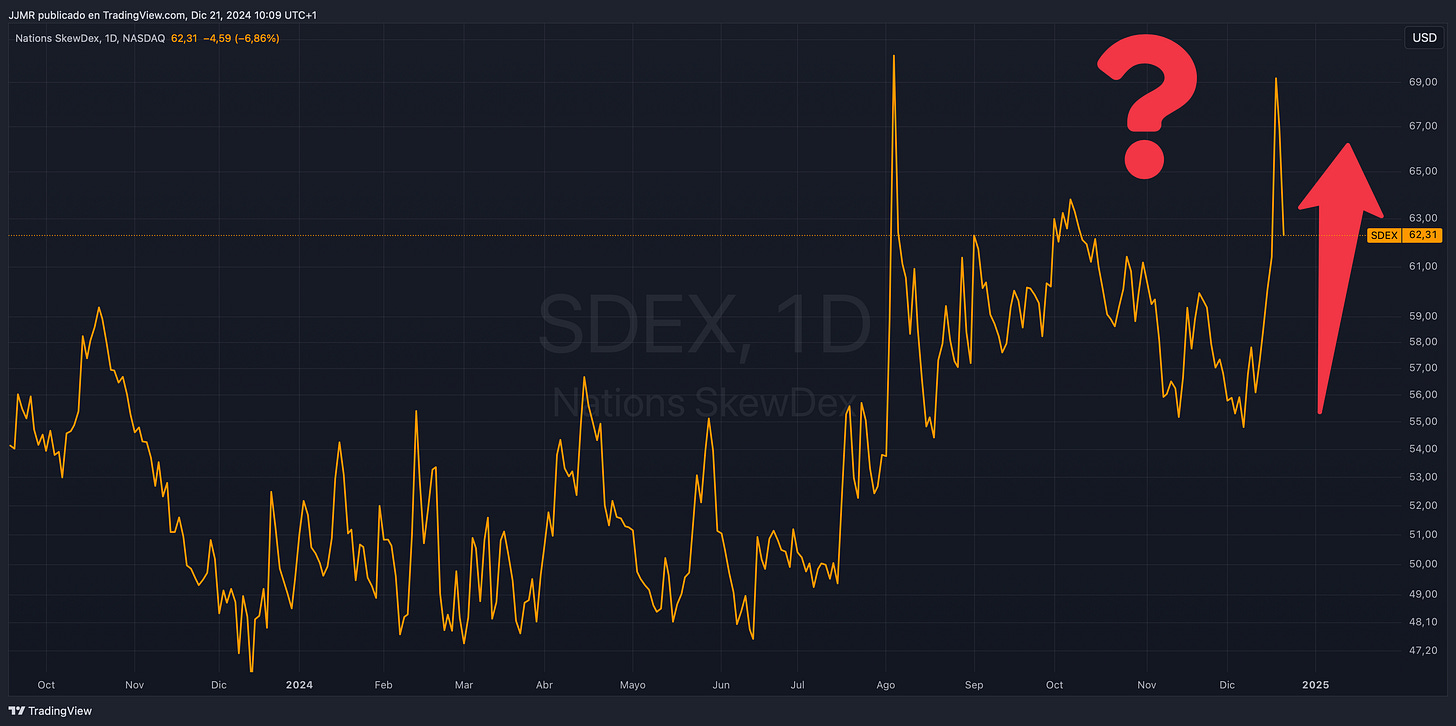

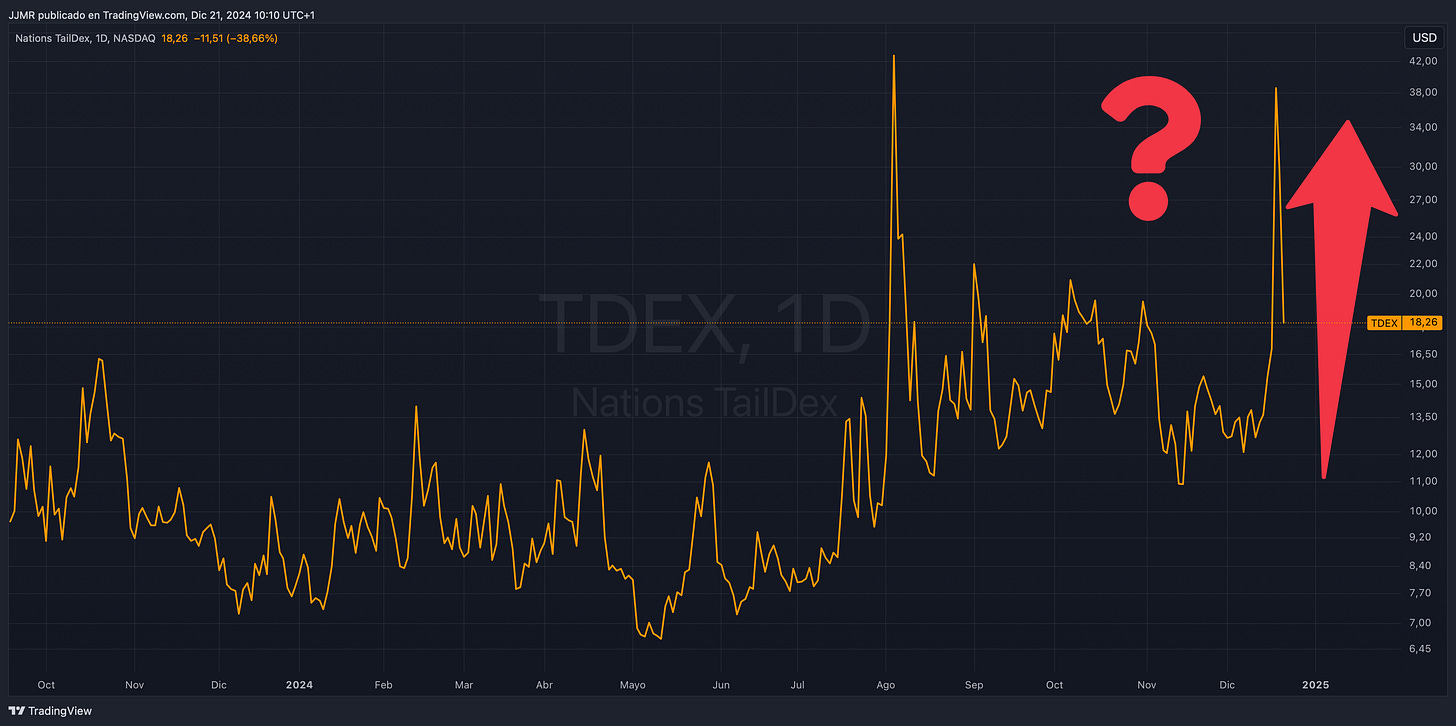

El SDEX y TDEX, explotaron al alza. El SDEX no está muy lejos de los niveles de pánico de agosto...

J.J Montoya

J.J Montoya

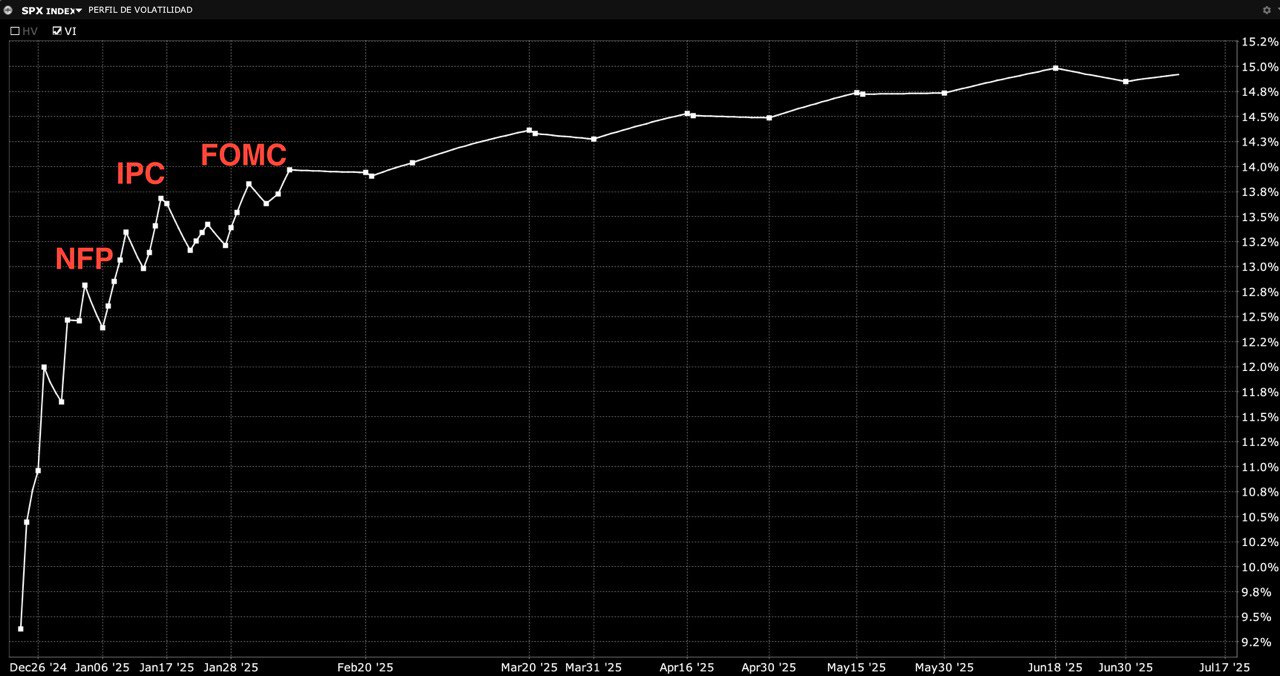

La volatilidad implícita (IV) sigue siendo alta en todos los plazos del índice, lo que significa que aún queda bastante margen para que esta volatilidad disminuya.

J.J Montoya

Niveles relevantes del SPX:

- Call Wall 6200.

- Put Wall 5800.

- Volatility Trigger 5995.

J.J Montoya

El viernes hubo vencimiento… Y por tanto el lunes vencerán muchas coberturas, lo que podría causar inestabilidad.

Los flujos que antes apoyaban el mercado están perdiendo fuerza.

Y aunque es probable que veamos más ventas. Un efecto de re-apalancamiento sumado a la baja liquidez de estos días podría dar algo de soporte, las tasas de interés son ahora el foco principal.

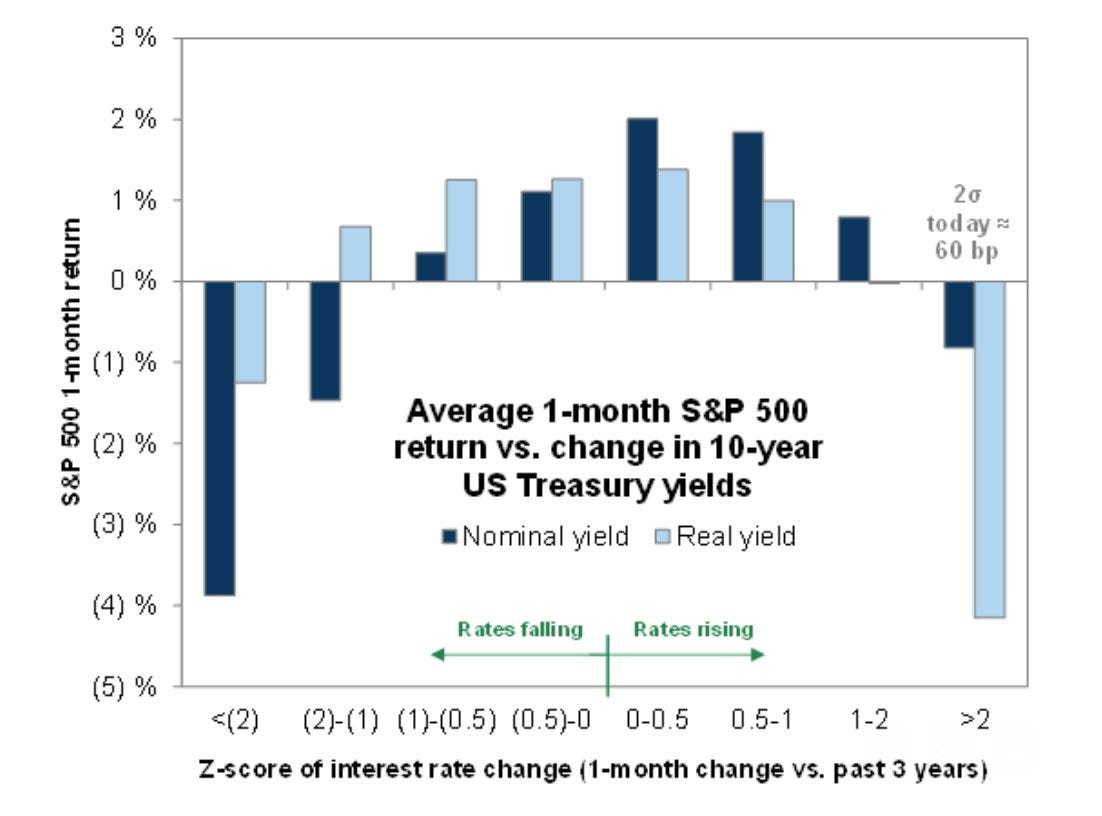

Recuerde… Históricamente, los retornos del S&P 500 han sido inferiores al promedio cuando las tasas suben entre 1 y 2 desviaciones estándar en un mes, y negativos cuando las tasas aumentan más de 2 desviaciones estándar.

En términos actuales, esto equivale a un movimiento de aproximadamente 60 puntos base. Este mes, las tasas han subido un poco más de ~1 desviación estándar.

De cara al 20 de enero (día de la Inauguración), los inversores podrían buscar reducir riesgos.

Renta Fija

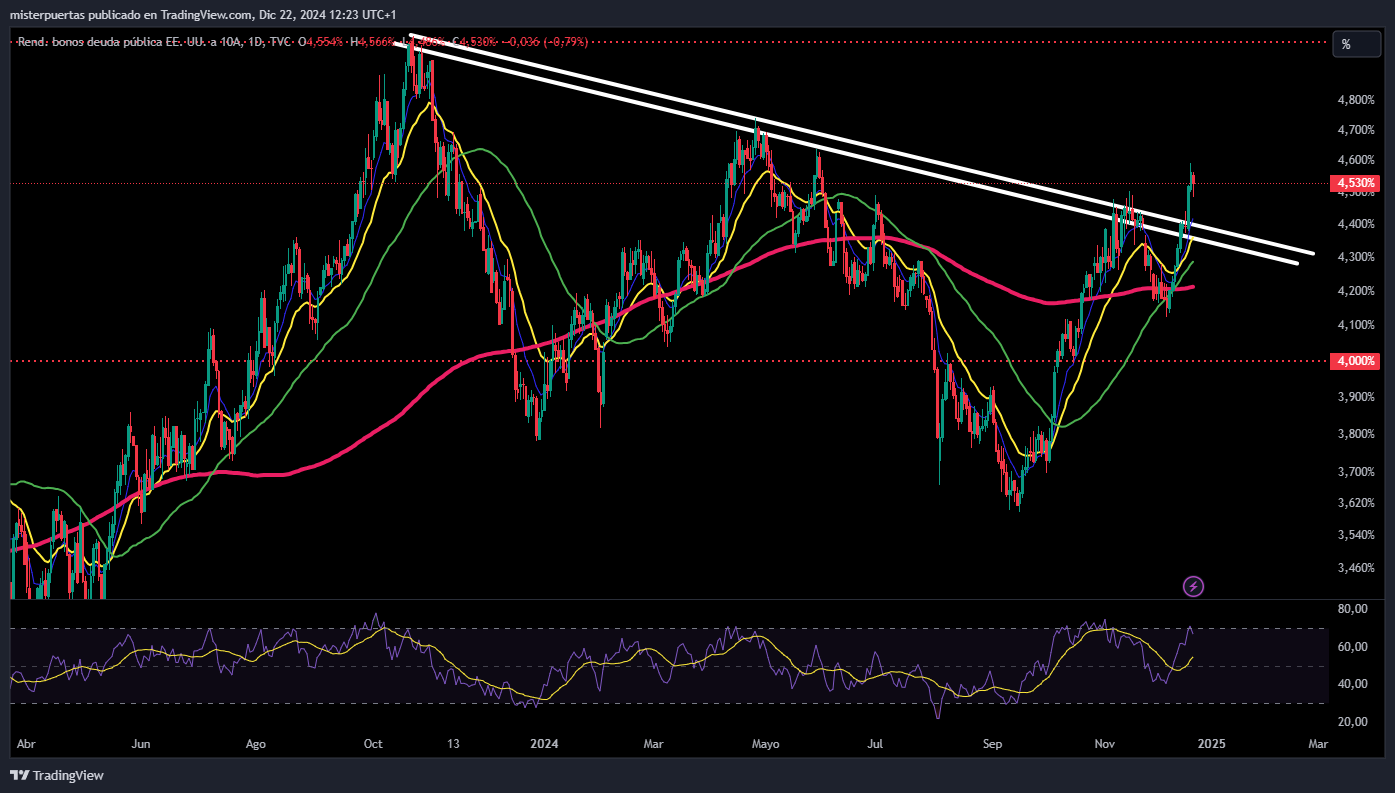

Esta semana los funcionarios de la Fed confirmaron unas proyecciones a futuro de solo 100pb de bajada hasta 2026… Proyecciones que no hace falta mencionar, que no serán las que se terminen llevando a cabo.

Sin embargo, a corto plazo eso generó gran movimiento y los rendimientos descontaron una tasa neutral superior al 3%:

ZeroHedge

Los rendimientos a 10 años se dispararon por segunda semana consecutiva (el mayor salto de dos semanas en el rendimiento desde diciembre de 2022).

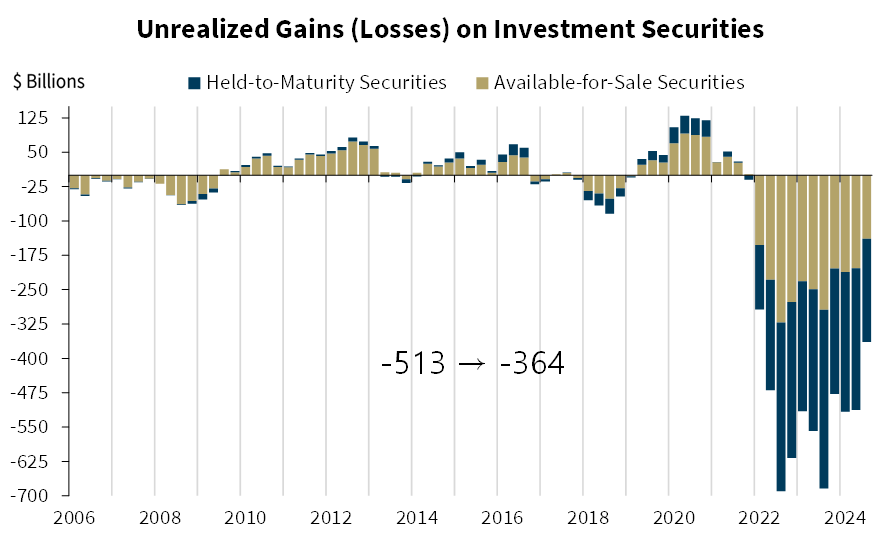

Esto evidentemente supone un gran problema para los bancos… Con grandes pérdidas no realizadas:

Las pérdidas no realizadas de los bancos reportadas por la FDIC en el tercer trimestre fueron de: $364 mil millones.

Pero para el 4T aumentaran:

Durante la presentación del informe trimestral, el presidente de la FDIC, explicó que si los rendimientos de los bonos a largo plazo aumentan, gran parte de la disminución en las pérdidas no realizadas podría revertirse.

Según el comportamiento de los rendimientos de los bonos del Tesoro a 5 años:

Rendimiento a finales de junio: 4.33%.

Rendimiento a finales de octubre: 3.58%.

Rendimiento actual: 4.38%.

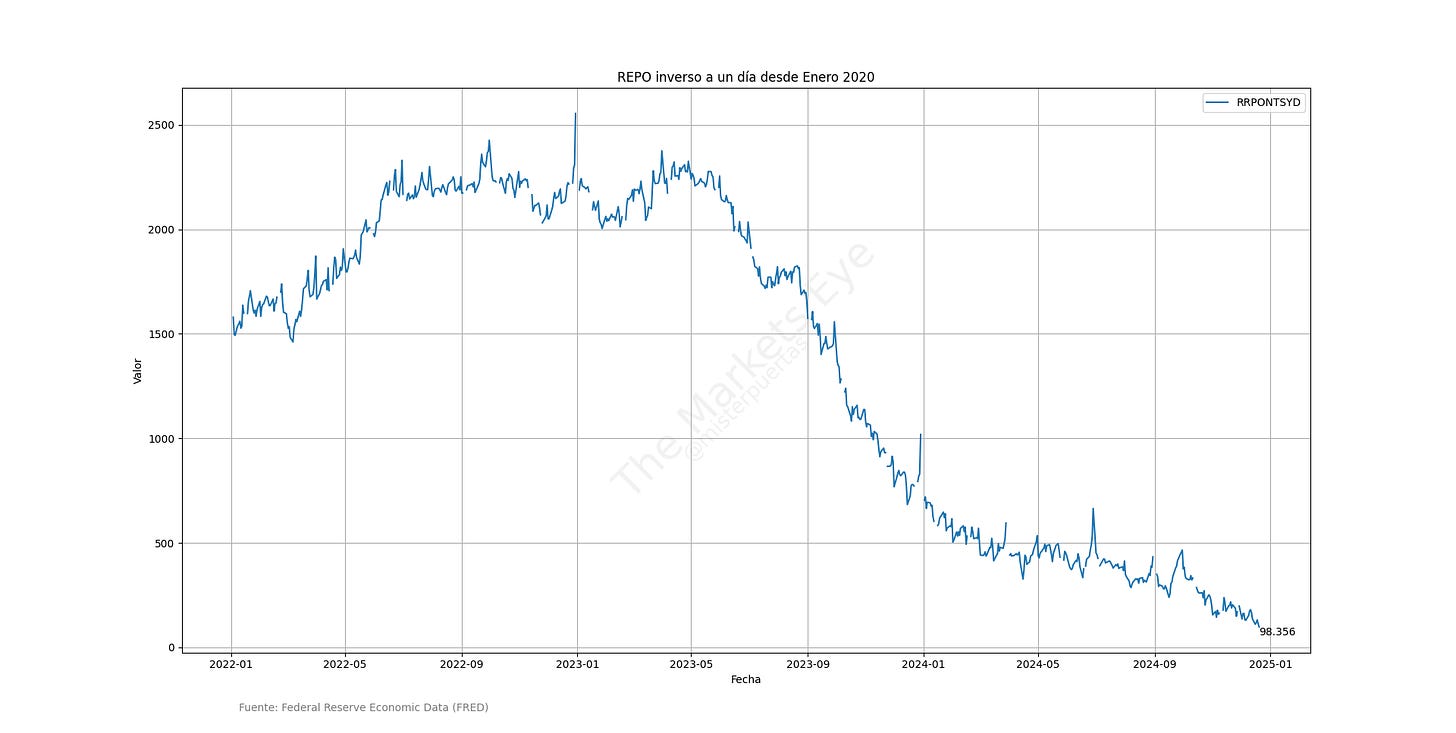

Por aquí se están empezando a observar banderas rojas, concretamente en la liquidez:

La Fed redujo la tasa de recompra inversa a un día (RRP) en 30 puntos básicos, no en 25 puntos básicos (lo habitual).

Así, la tasa de RRP ahora está en el piso de los fondos federales (ya no 5 puntos básicos por encima). Un incentivo para que la cuenta REPO se vacie por completo:

Sin embargo, debido a los ajustes de final de año, puede que tarde un poco en vaciarse por completo:

Cómo antipabamos el domingo pasado, la liquidez neta de la Reserva Federal ha caído aproximadamente $105 mil millones desde el lunes.

Esto marca el inicio de lo que probablemente será una contracción de liquidez de fin de año de entre $250 mil millones y $500 mil millones, según los estándares históricos.

Esto probablemente resultará en un nuevo mínimo significativamente más bajo en el gráfico de liquidez neta de la Fed.

TomasOnMarket

La primera parte de este ajuste de liquidez ocurrió el lunes, cuando el saldo de la Cuenta General del Tesoro aumentó en alrededor de $140 mil millones (drenaje de liquidez).

La segunda parte será un aumento gradual en el uso de Repos Inversos (RRP) (drenaje de liquidez), a medida que las instituciones financieras trasladen efectivo a la facilidad de la Fed como parte de su "maquillaje contable" de fin de año para cumplir con los requisitos regulatorios, culminando el 31 de diciembre.

Este aumento en el uso de RRP comenzará esta semana.

El SOFR (Tasa Garantizada de Financiamiento a un Día), una tasa clave en el sistema financiero en dólares, será el indicador clave para detectar señales de estrés en los mercados de financiamiento a medida que la liquidez se contrae.

El SOFR tiende a dispararse cuando la liquidez es ajustada. Existe una alta probabilidad de un nuevo pico significativo durante la semana que comienza el 30 de diciembre, similar a cómo se disparó al final del tercer trimestre.

Un SOFR por encima del límite superior del "corredor de Fondos Federales" sería una señal de advertencia importante para la Fed de que la liquidez está ajustada.

TomasOnMarket

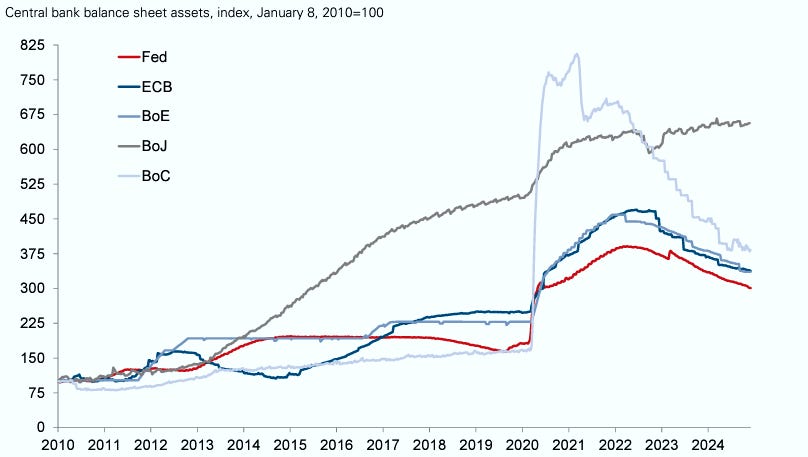

"Si bien la mayoría de los principales bancos centrales del G10 han continuado con el ajuste cuantitativo y han reducido sus balances, la Fed ha desacelerado el ritmo de contracción y esperamos que finalice el ajuste cuantitativo en el segundo trimestre de 2025".

Goldman

Desde abril de 2024 la divergencia entre activos de riesgo y liquidez ha sido manifiesta, pero quizás impulsado especficamente por los 7 magníficos… Vigile esto, un problema de liquidez no sería positivo:

Además, hay evidencias de que no sientan muy bien estos ajustes de final de trimestre en la liquidez:

Rendimiento diario promedio del S&P 500: +0.04%

Rendimiento diario promedio durante contracciones de liquidez de fin de trimestre: -0.04%

De diez casos separados: en cinco el S&P 500 terminó en verde y en cinco en rojo.

Rendimiento diario promedio de Bitcoin: +0.24%

Rendimiento diario promedio durante contracciones de liquidez de fin de trimestre: 0%

De diez casos separados: seis terminaron con Bitcoin en verde y cuatro en rojo.

Divisas y materias primas

El dólar sube por tercera semana consecutiva y alcanza máximos de dos años, pese a la corrección del viernes.

Y pese a que su tendencia estacional es bajista en diciembre… Parece que pasará lo mismo que en 2016:

TomasOnMarket

Si es así… En 2025 el fdólar caerá:

TomasOnMArket

El oro bajó durante la semana, pero sólo modestamente, después de recuperar terreno hoy.

Bitcoin sufrió su peor semana desde septiembre.

Los precios del petróleo cayeron modestamente durante la semana, borrando aproximadamente la mitad de las ganancias de la semana pasada.

En Europa…

El STOXX 600 de Europa registró su segunda caída semanal consecutiva el viernes, con el sector de salud liderando las pérdidas después de que la firma danesa Novo Nordisk se desplomara debido a datos decepcionantes en los ensayos de su medicamento experimental de próxima generación contra la obesidad.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,9%, recuperando parte de las pérdidas después de haber bajado hasta un 2% durante la sesión, acumulando una caída cercana al 2% en la semana, su peor desempeño desde principios de septiembre.

Las grandes acciones de Europa se están hundiendo cada vez más en la sombra de las megacapitalizaciones estadounidenses

Novo Nordisk (NOVOb.CO) se desplomó un 20,8% después de revelar resultados decepcionantes en un ensayo de etapa avanzada para su fármaco experimental CagriSema, eliminando hasta 125 mil millones de dólares de su valor de mercado.

El subíndice de salud más amplio (.SXDP) cayó un 4%, mientras que el índice de referencia danés (.OMXC20) se desplomó un 13,2%, cerrando en su nivel más bajo desde agosto de 2023.

Aunque la mayoría de los subsectores del STOXX cayeron, el sector inmobiliario (.SX86P) fue una rara excepción, con un avance del 1,4%.

Adicionalmente, el sentimiento se vio afectado por comentarios del presidente electo de EE. UU., Donald Trump, quien afirmó que la UE debe comprar petróleo y gas de EE. UU. para compensar su "enorme déficit" con la economía más grande del mundo, o enfrentarse a aranceles.

"El entendimiento profundamente erróneo de Trump sobre los balances comerciales y sus impulsores se está aplicando una vez más, algo que la UE y otros ya esperaban en cierta medida", escribieron analistas de Scotiabank en una nota.

La Comisión Europea declaró estar lista para discutir con Trump cómo fortalecer lo que describió como una relación ya sólida, incluso en el sector energético.

"Los inversores ya habían comenzado a incorporar este posible riesgo, pero los comentarios del presidente electo hoy han concentrado la atención", dijo Danni Hewson, jefa de análisis financiero en AJ Bell.

El FTSE 100 de Reino Unido (.FTSE) registró una caída relativamente menor, del 0,3%. Datos mostraron que las ventas minoristas británicas crecieron un 0,2% en noviembre, menos de lo esperado, sumándose a las señales de un lento impulso en la economía.

Las acciones europeas cayeron el jueves después de que la Reserva Federal proyectara menos recortes de tasas en 2025 y una inflación más alta, deteniendo un impresionante repunte en las acciones de EE. UU. y Europa, impulsadas por las esperanzas de una política monetaria más flexible.

Ese mismo día, datos mostraron que el gasto de los consumidores en EE. UU. aumentó en noviembre, subrayando la resiliencia de su economía.

El STOXX 600 acumula un aumento de casi el 6% en lo que va del año, en comparación con un alza del 25% en el índice de referencia estadounidense S&P 500 (.SPX).

En Asia…

Las acciones asiáticas cayeron por sexto día consecutivo, encaminándose hacia su racha de pérdidas más larga en ocho meses, mientras los inversores seguían evaluando la posibilidad de una Reserva Federal más agresiva. El índice MSCI Asia Pacific retrocedió hasta un 0,7%, con TSMC y Alibaba Group entre los mayores responsables de su descenso.

Los índices tecnológicos de Corea del Sur y Taiwán estuvieron entre los peores desempeños de la región, con caídas superiores al 1% cada uno.

Los efectos posteriores de la reunión relativamente agresiva de la Fed esta semana continuaron afectando a las acciones asiáticas, dejando al índice de referencia regional a menos del 1% de entrar en corrección técnica.

Los operadores esperaban los datos de inflación de EE. UU., que se publicarán más tarde el viernes, en busca de nuevas pistas sobre las perspectivas de la política del banco central.

¡Multiplica tus ahorros con Lightyear!

Japon

🌶️ Comentarios del BoJ (viernes): Posiblemente den pistas sobre lo que ahgan en enero.

Europa:

🌶️ PIB Final del 3T en España (lunes): Se espera un dato del 3.4%, superior al 3.2% de la segunda estimación.

Reino Unido

🌶️ PIB Final del 3T (lunes): Se espera un dato de 1% trimestral superior al 0.7% del segundo trimestre.

Estados Unidos

🌶️ Bienes duraderos (martes): Se espera un dato de -0.4%, inferior al +0.2% del mes pasado.

🌶️ Venta de nuevas viviendas (martes): Se espera un dato de +8.2%, tras la sorrpresa de -17.3% del mes anterior.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato similar a las 220K del mes anterior.

🎉🎉 El martes Wall Street estara cerrado media sesión y el viernes la sesión completa.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear