In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto en la sesión de hoy: S&P 500 +0,17%, Nasdaq +0,44%, Dow -0,48%, Russell -0,33%. Este es el noveno lunes consecutivo de subida para el Nasdaq.

Una vez más, los titulares relacionados con la IA dominaron la información, con otra gran emisión de deuda en el sector (15.000 millones de dólares para GOOGL) y otro acuerdo: OpenAI firma un contrato de 38.000 millones de dólares con Amazon para la adquisición de chips de computación de Nvidia, asociándose por primera vez con el líder en la nube.

Todo esto eclipsó a los inversores que buscaban acciones de baja rentabilidad, ya que Mega Tech superó con creces el rendimiento de la cesta de acciones tecnológicas no rentables, registrando su cuarto mejor día del año. La mesa de operaciones de Goldman señaló que “hoy se sintió como si fuera a vender todo para comprar Mag7”. La amplitud del S&P 500 fue negativa.

Los bonos del Tesoro revirtieron la caída de los rendimientos del viernes por la tarde, con un rendimiento inferior en los bonos a largo plazo. Curiosamente, los rendimientos subieron tras la publicación de los débiles PMI —se vendieron bonos y acciones simultáneamente— y los subcomponentes del Precio Pagado también fueron más bajos.

Sin embargo, la enorme oferta en el mercado de crédito con grado de inversión (IG) probablemente impulsó la demanda y eliminó todos los bloqueos de tipos.

El dólar extendió su repunte posterior a Powell para cerrar en su nivel más alto frente a sus pares fiduciarios desde mayo.

El oro cayó durante la noche tras la noticia de que China reduciría un incentivo fiscal para las compras minoristas y de joyería del metal precioso, pero logró cerrar la jornada por encima de los 4.000 dólares.

El bitcoin sufrió un duro golpe durante la noche y amplió sus pérdidas hasta los 105.000 dólares.

La cotización del crudo fue muy volátil hoy debido a la decisión de la OPEP (suspender los aumentos de producción) y a la debilidad de la situación macroeconómica estadounidense, marcada por una disminución de la demanda.

El foco…

Según las previsiones actuales, los hiperescaladores aumentarán su gasto de capital un 29 % en 2026, frente al 19 % que se estimaba al comienzo de la temporada de resultados.:

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Myth: Pet insurance doesn’t cover everything

Many pet owners worry that insurance won’t cover everything, especially routine care or pre-existing conditions. While that’s true in many cases, most insurers now offer wellness add-ons for preventive care like vaccines, dental cleanings, and check-ups, giving you more complete coverage. View Money’s pet insurance list to find plans for as low as $10 a month.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.17%

🔴 Dow Jones -0.48%

🟢 Nasdaq100 +0.44%

🟢 Russell2000 +0.00%

Otros activos

🟢 WTI +0.26%

🔴 XAU/USD -0.03%

🔴 BTC/USD -3.74%

Europa

🟢 German DAX +0.73%

🟢 Stoxx 600 +0.07%

🟢 France's CAC -0.14%

🔴 Spain's Ibex +0.03%

Asia

🟢 Nikkei 225 +2.12%

🟢 Hang Seng +0.97%

🟢 Nifty 50 +0.16%

Divisas

🟢 DXY +0.16% ≈ 99.880

🔴 EUR/USD -0.04%

🔴 USD/JPY -0.06%

🔴 GBP/USD -0.09%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Este es el noveno lunes consecutivo de subida para el Nasdaq.

Una vez más, los titulares relacionados con la IA dominaron la información, con otra gran emisión de deuda en el sector (15.000 millones de dólares para GOOGL) y otro acuerdo: OpenAI firma un contrato de 38.000 millones de dólares con Amazon para la adquisición de chips de computación de Nvidia, asociándose por primera vez con el líder en la nube.

Todo esto eclipsó a los inversores que buscaban acciones de baja rentabilidad, ya que Mega Tech superó con creces el rendimiento de la cesta de acciones tecnológicas no rentables, registrando su cuarto mejor día del año. La mesa de operaciones de Goldman señaló que “hoy se sintió como si fuera a vender todo para comprar Mag7”.

La amplitud del S&P 500 fue negativa.

ZeroHedge

Renta fija

Los bonos del Tesoro revirtieron la caída de los rendimientos del viernes por la tarde, con un rendimiento inferior en los bonos a largo plazo. Curiosamente, los rendimientos subieron tras la publicación de los débiles PMI —se vendieron bonos y acciones simultáneamente— y los subcomponentes del Precio Pagado también fueron más bajos.

Sin embargo, la enorme oferta en el mercado de crédito con grado de inversión (IG) probablemente impulsó la demanda y eliminó todos los bloqueos de tipos.

Divisas y materias primas

El dólar extendió su repunte posterior a Powell para cerrar en su nivel más alto frente a sus pares fiduciarios desde mayo.

El oro cayó durante la noche tras la noticia de que China reduciría un incentivo fiscal para las compras minoristas y de joyería del metal precioso, pero logró cerrar la jornada por encima de los 4.000 dólares.

El bitcoin sufrió un duro golpe durante la noche y amplió sus pérdidas hasta los 105.000 dólares.

La cotización del crudo fue muy volátil hoy debido a la decisión de la OPEP (suspender los aumentos de producción) y a la debilidad de la situación macroeconómica estadounidense, marcada por una disminución de la demanda.

Comentarios de acciones

Por sectores

Finviz

ESPECÍFICOS DE ACCIONES:

Amazon (AMZN) firmó un acuerdo de 38.000 millones de USD con OpenAI para suministrar chips de NVIDIA (NVDA).

Microsoft (MSFT) firmó un contrato de 9.700 millones de USD con IREN (IREN) para servicios en la nube en Texas.

Trump dijo que los chips de IA Blackwell más avanzados de NVIDIA (NVDA) estarán reservados únicamente para empresas estadounidenses.

Microsoft (MSFT) invertirá 15.200 millones de USD en los Emiratos Árabes Unidos entre 2023 y 2029; EE. UU. permitirá por primera vez que la compañía envíe chips de IA de NVDA a los EAU.

MongoDB (MDB): su CEO dimitió y será reemplazado por CCJ Desai, ejecutivo de Cloudflare (NET); la empresa espera resultados del Q3 26 por encima de las previsiones.

Jehoshaphat Research mantiene una posición corta en AAON (AAON).

Según The Wall Street Journal, funcionarios de Trump habrían torpedeado el intento de NVIDIA (NVDA) de exportar chips de IA a China, citando fuentes cercanas.

RESULTADOS:

IDEXX Laboratories (IDXX): superó estimaciones de BPA y de ingresos, con una guía sólida.

Berkshire Hathaway (BRK.B): los beneficios aumentaron y el nivel de efectivo alcanzó un récord histórico.

Spirit Aerosystems (SPR): presentó una pérdida por acción mayor a la esperada y unos ingresos por debajo de lo previsto.

ON Semiconductor (ON): superó las expectativas de BPA, ingresos y previsión de ingresos para el próximo trimestre.

FUSIONES Y ADQUISICIONES:

Kimberly-Clark (KMB) adquirirá Kenvue (KVUE) en una operación en efectivo y acciones, creando una compañía valorada en 32.000 millones de USD.

New Gold (NGD) será adquirida por Coeur Mining.

Eaton (ETN) comprará el negocio térmico Boyd a Goldman Sachs por 9.500 millones de USD.

La CMA del Reino Unido ha decidido remitir la fusión entre Getty Images (GETY) y Shutterstock (SSTK) a una investigación de fase 2.

En la sesión europea…

Resumen de sesión

Las bolsas europeas subieron ligeramente este lunes mientras los inversores digerían una nueva tanda de resultados empresariales, y las acciones del sector automovilístico avanzaban gracias al optimismo por la posible reanudación de los envíos desde las plantas chinas del fabricante neerlandés de chips Nexperia.

El índice paneuropeo STOXX 600 subió un 0,1%, hasta los 572,28 puntos. Otros principales índices regionales mostraron un comportamiento mixto: el DAX alemán avanzó un 0,7%, mientras que el CAC 40 francés retrocedió un 0,1%.

Las acciones automovilísticas se fortalecieron, con Renault, Mercedes-Benz y Volkswagen subiendo entre un 1,9% y un 2,3%, después de que una fuente informara que la Casa Blanca anunciaría pronto la reanudación de los envíos de Nexperia desde China. En este contexto, el sector automovilístico europeo registró su segundo mes consecutivo de caídas en octubre.

“Después de lo que parece una racha implacable de malas noticias para los fabricantes europeos, esto les da un pequeño impulso. No es un giro total, pero sí un apoyo adicional que estábamos esperando”, señaló Chris Beauchamp, analista jefe de mercados en IG Markets.

El gobierno neerlandés tomó recientemente el control de Nexperia, propiedad de la empresa china Wingtech, lo que llevó a Pekín a bloquear la salida de productos de Nexperia desde China, generando interrupciones en la cadena de suministro de los fabricantes de automóviles a nivel global.

Las acciones tecnológicas europeas subieron un 0,6%, mientras que el sector de viajes y ocio avanzó un 1,7%, impulsado por las acciones de Ryanair.

Por el contrario, las mineras retrocedieron un 1,5%, con Anglo American y Rio Tinto cayendo más de un 2% cada una.

Entre las actualizaciones corporativas, las acciones de Siemens Energy alcanzaron un máximo histórico, subiendo un 2,5% después de que Morgan Stanley elevara su precio objetivo por una mejora en las perspectivas a medio plazo.

“Las empresas europeas con exposición a los mercados de exportación están teniendo un rendimiento mejor de lo esperado en esta temporada de resultados”, comentó Ipek Ozkardeskaya, analista sénior de mercados en Swissquote Bank. “Eso está dando un impulso, especialmente en el mercado alemán, y supone un alivio para los inversores europeos”.

Las bolsas europeas habían registrado caídas a finales de la semana pasada tras los comentarios de tono agresivo por parte de la Reserva Federal de EE. UU. y la falta de señales de un giro más dovish por parte del Banco Central Europeo, lo que decepcionó a los inversores.

No obstante, el optimismo en el comercio global, tras un enfriamiento de las tensiones entre China y Estados Unidos, ayudó al STOXX 600 a registrar su cuarto mes consecutivo de ganancias en octubre.

Algunos comentarios de acciones

Las acciones de GTT también tocaron máximos históricos y subieron un 8,7%, después de que la empresa francesa especializada en sistemas de contención de GNL revisara al alza su previsión anual de ingresos y beneficios operativos.

Ryanair planteó la posibilidad de recuperar con creces la caída del 7% en tarifas del año pasado, lo que hizo que sus acciones subieran un 3,9%.

Por su parte, Campari cayó un 2,4% después de que la policía fiscal italiana incautara 1.290 millones de euros en acciones pertenecientes a una sociedad con sede en Luxemburgo que controla el grupo de bebidas italiano, en una investigación por presunta evasión fiscal.

En la sesión asíatica…

Las bolsas asiáticas subieron, impulsadas por las ganancias de los fabricantes de chips de Corea del Sur, después de una serie de alianzas tecnológicas que mejoraron el sentimiento del mercado. Las acciones en Hong Kong ampliaron sus avances durante la sesión de la tarde.

El índice MSCI Asia Pacific excluyendo Japón subió hasta un 0,9%, recuperándose tras dos jornadas de pérdidas. Los indicadores de Corea del Sur fueron los que más avanzaron en la región, con el índice de referencia Kospi alcanzando un nuevo máximo histórico.

Las acciones en la China continental revirtieron las pérdidas iniciales y cerraron al alza, mientras que las de Filipinas retrocedieron.

Una serie de alianzas entre Nvidia y algunas de las mayores empresas surcoreanas ha reforzado el optimismo en la renta variable del país, respaldado además por la mejora en las relaciones con Estados Unidos.

El sentimiento en Asia también se vio favorecido tras varios acuerdos comerciales firmados durante la gira del presidente estadounidense Donald Trump por la región la semana pasada.

Eventos relevantes de la jornada

PMI en Eurozona y Reino Unido

El PMI manufacturero de la zona euro aumentó a 50 puntos en octubre, frente a 49,8 puntos en septiembre de 2025.

PMI Manufacturero HCOB de España (octubre): 52,9 (estimado: 51,9; anterior: 51,5)

PMI Manufacturero HCOB de Italia (octubre 2025): 49,9 (estimado: 49,3; previo: 49,0)

PMI Manufacturero HCOB de Francia (final, octubre 2025): 48,8 (estimado/flash: 48,3; previo: 48,2)

PMI Manufacturero HCOB de Alemania (final, octubre 2025): 49,6 (estimado/flash: 49,6; previo: 49,5)

En el sector manufacturero de la zona euro apenas podemos hablar de un tímido brote de recuperación económica.

La producción ha aumentado durante ocho meses consecutivos, pero no hay un impulso real, ya que crece prácticamente al mismo ritmo moderado que en los meses anteriores.

Mientras tanto, la demanda en la economía de la eurozona sigue contenida, con nuevos pedidos estancados en el mismo nivel que el mes anterior.

El PMI manufacturero S&P Global del Reino Unido subió a 49,7 en octubre de 2025, desde 46,2 en septiembre, ligeramente por encima de la estimación inicial de 49,6.

Este nivel marca el más alto en un año y apunta a una casi estabilización del sector, reflejando el primer aumento de la producción en 12 meses, impulsado por la liquidación de pedidos acumulados, la reposición de inventarios y la reanudación de operaciones en Jaguar Land Rover tras un ciberataque.

ISM Manufacturero

El PMI manufacturero de EE. UU. (ISM) cayó a 48,7 en octubre de 2025 desde 49,1 en septiembre, por debajo de las previsiones del mercado (49,5), lo que indica ocho meses consecutivos de contracción en el sector manufacturero.

La producción se redujo (48,2 vs 51), y también se observaron nuevas caídas en nuevos pedidos (49,4 vs 48,9), inventarios (45,8 vs 47,7) y cartera de pedidos pendientes (47,9 vs 46,2).

El empleo siguió descendiendo (46 vs 45,3), con un 67 % de los participantes señalando que mantener la plantilla sigue siendo la norma en sus empresas, en lugar de contratar.

Mientras tanto, las presiones de precios se moderaron (58 vs 61,9) y el índice de entregas de proveedores mostró un rendimiento más lento por tercer mes consecutivo (54,2 vs 52,6).

La primera reacción de los rendimientos fue a la baja, aunque cerraron ligeramente al alza.

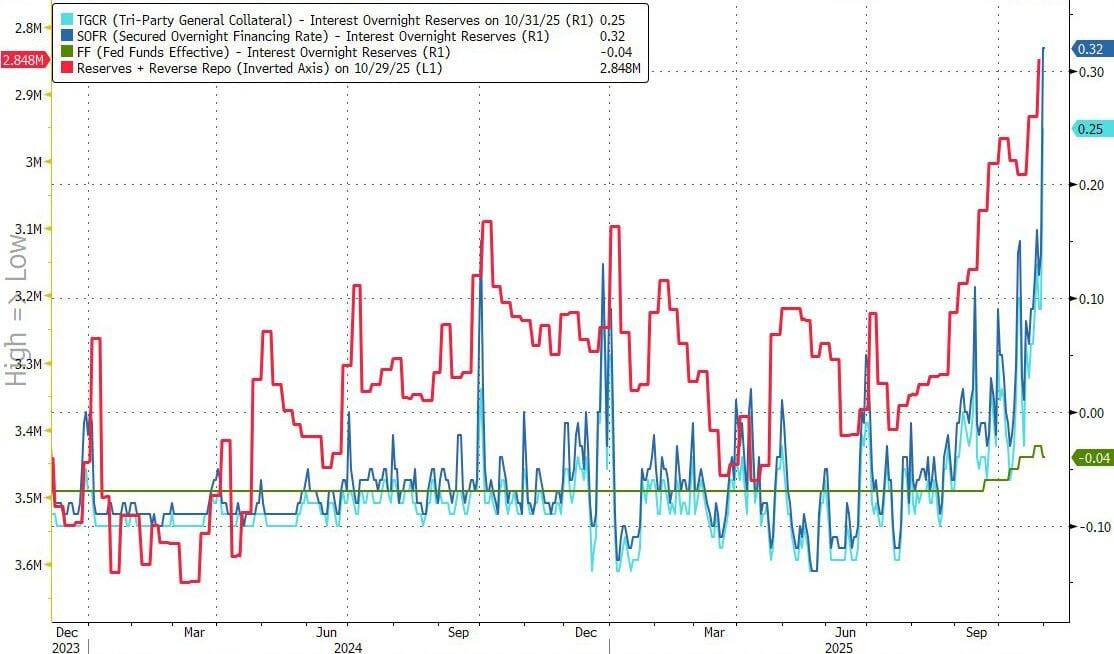

Tensiones monetarias

La presión de liquidez persiste más allá del cierre de mes.

Tras un uso récord de repo por 50.350 millones de dólares el 31 de octubre (fin de mes), el uso del Standing Repo Facility o SFR ((Facilidad Permanente de Recompra)) de hoy fue de 14.750 millones de dólares.

Básicamente, los bancos o instituciones financieras entregan bonos del Tesoro o hipotecarios como garantía (collateral) y reciben dinero en efectivo de la Fed a cambio, con la obligación de recomprar esos bonos al día siguiente o en pocos días.

Indica que los bancos necesitan efectivo urgente, algo común al cierre del mes, cuando ajustan balances, pagan obligaciones o gestionan sus ratios de liquidez.

Aunque no marca un nuevo récord, indica un nivel significativo de tensión en el financiamiento.

Al mismo tiempo, las entidades financieras también aparcaron una cantidad considerable de efectivo en los libros de la Fed, con entradas de 51.800 millones de dólares en la facilidad de reverse repo o RRP (operaciones inversas de recompra).

El aumento en los reverse repos (donde las instituciones depositan efectivo en la Fed a cambio de bonos temporales) muestra que otras entidades tenían exceso de liquidez y preferían aparcarla de forma segura.

Hoy eso se mantiene:

Pero claro… El RRP está casi vacío, lo que indica que ya no hay exceso de liquidez disponible para absorber tensiones A medida que el RRP se agota, el SRF se convierte en la única válvula de escape para los bancos que necesitan efectivo.

ZeroHedge

Recuerde que la Fed actúa como intermediario de último recurso, prestando a unos y recibiendo de otros.

Algunos bancos grandes pueden necesitar efectivo inmediato para cuadrar balances → usan el SRF.

Al mismo tiempo, otros actores (fondos del mercado monetario, GSEs, etc.) pueden tener demasiado efectivo que no encuentran dónde colocar → recurren al RRP.

Pero… ¿Toda esta tensión que la Fed sabe que existe a que se debe?

Desde el 15 de octubre, se observó un deterioro repentino en los mercados de financiación.

El SOFR (tasa promedio a la que los grandes bancos pueden financiarse en el mercado de repos usando bonos del Tesoro como garantía.) subió 22 pbs hasta 4.22%, su mayor salto en un año.

ZeroHedge

El spread SOFR (tasa promedio a la que los grandes bancos pueden financiarse en el mercado de repos usando bonos del Tesoro como garantía.) – IOR (interés que la Fed paga a los bancos por el dinero que mantienen depositado en ella.) alcanzó 32 pbs, el más alto desde marzo de 2020 (crisis del COVID).

ZeroHedge

El GC repo rate (coste de financiarse a corto plazo con colateral genérico (bonos del Tesoro u otros activos muy líquidos) también se disparó a niveles no vistos desde 2020.

ZeroHedge

La Fed detuvo el QT oficialmente, pero decidió mantenerlo hasta 1 de diciembre, lo que podría ser un error de política monetaria… Aunque el problema central, viene del Tesoro:

El problema central del actual estrangulamiento en los mercados de financiación no es solo la política monetaria (QT), sino la política fiscal y la gestión de caja del Tesoro de EEUU.

Durante el shutdown del gobierno, el Tesoro ha seguido recaudando dinero (emitiendo deuda o cobrando impuestos) pero no lo está gastando al ritmo normal, ya que buena parte del gasto está suspendido.

Todo ese efectivo se está acumulando en su cuenta en la Reserva Federal (TGA), que acaba de superar $1 billón, su nivel más alto desde 2021.

ZeroHedge

Cada dólar que entra en la TGA sale de las reservas bancarias. Los bancos y fondos que compran bonos del Tesoro transfieren efectivo a la cuenta del Tesoro en la Fed.

Ese dinero desaparece de la “circulación” del sistema interbancario, reduciendo la liquidez disponible.

La Reserva Federal no compensa ese drenaje, porque sigue con su QT (reducción de balance). Así, mientras la Fed retira liquidez vendiendo activos, el Tesoro la absorbe al acumular caja.

Resultado: un doble drenaje simultáneo que ha hecho que las reservas bancarias se hayan reducido a tan solo 2,85 billones de dólares, el nivel más bajo desde principios de 2021...

Por lo que el factor clave es político: la reapertura del gobierno.

Si el shutdown termina, el Tesoro liberará cientos de miles de millones de dólares desde el TGA hacia la economía.

Esto funcionaría como un “QE encubierto” (Stealth QE), generando una ola de liquidez y un rally en activos de riesgo (bolsa, bitcoin, small caps, etc.).

A corto plazo, cuanto peor se ponga la liquidez, mejor será el rebote posterior cuando el dinero vuelva al mercado.

Resultados de Berkshire

Berkshire informó en sus últimos informes 10Q que su reserva de efectivo se disparó a un nuevo máximo histórico de 381.700 millones de dólares en el tercer trimestre.

Esto representa aproximadamente un 37% del total de la capitalización bursátil de la compañía.

Los beneficios operativos de Berkshire Hathaway subieron un 34 % interanual, hasta 13.500 millones de dólares, impulsados por un fuerte repunte en el negocio de seguros gracias a menores siniestros. Sin embargo, hubo debilidad en Geico, las utilities y Pilot, afectadas por mayores costes y márgenes más bajos.

El ferrocarril BNSF fue uno de los pocos segmentos en mejora (+6 %). El beneficio neto total alcanzó 30.800 millones, aunque Buffett insiste en que las ganancias contables por inversiones distorsionan la lectura real.

Los ingresos totales solo crecieron un 2 %, reflejando una economía más débil y menor confianza del consumidor. En conjunto, Berkshire mostró fortaleza operativa, pero sin crecimiento claro en su negocio global.

En lo que respecta a las actividades de inversión de la compañía, por duodécimo trimestre consecutivo, Berkshire vendió más acciones de las que compró para su cartera de renta variable de 283.200 millones de dólares.

ZeroHedge

Cabe destacar también que, tras una oleada de recompras de acciones después del desplome bursátil provocado por la COVID-19, Berkshire no ha recomprado ninguna de sus propias acciones desde el segundo trimestre de 2024.

Y como Berkshire no está comprando acciones ni de otras empresas ni de las suyas propias, tuvo que guardar toda esta cantidad récord de efectivo en algún sitio; y una vez más lo hizo comprando una cifra récord de 183.000 millones de dólares (netos) en bonos del Tesoro en el trimestre , lo que eleva el total de compras durante los últimos 12 meses a la cifra récord de 540.000 millones de dólares.

La enorme cantidad de bonos del Tesoro que posee Berkshire también explica por qué los ingresos netos por inversiones de la firma disminuyeron un 13%, hasta los 3.200 millones de dólares, en un contexto de tipos de interés a corto plazo más bajos.

El valor total del mercado bursátil estadounidense equivale ahora aproximadamente al 245 % del PIB del país, muy por encima del 100 % que Warren Buffett considera una señal de burbuja de mercado.

Esto era un indicador que podía tener sentido hace 15-20 años… Pero ahora, resulta bastante inútil como métrica de valoración. Hoy en día, gran parte de los beneficios generados por el S&P 500 provienen de fuera de EEUU.

Debería dividirse el PIB entre el PIB de EEUU.

Situación de mercado

El S&P lleva 128 días consecutivos por encima de su media móvil de 50 días, una de las rachas más largas registradas

Un gráfico que llama la atención: la correlación entre el sector tecnológico (XLK) y el sector de bienes de consumo básico (XLP) es ahora profundamente negativa.

Amazon ($AMZN) y OpenAI acaban de firmar un nuevo acuerdo de 38.000 millones de dólares.

“En virtud de este nuevo acuerdo de 38.000 millones de dólares, que seguirá creciendo durante los próximos siete años, OpenAI accederá a la infraestructura de cómputo de AWS, que incluye cientos de miles de GPUs NVIDIA de última generación, con la posibilidad de ampliarse hasta decenas de millones de CPUs para escalar rápidamente cargas de trabajo basadas en IA agente.”

Eso fue prácticament elo único positivo del día:

El porcentaje de acciones por encima de las medias móviles de 50 días (líneas rojas), un indicador de las acciones con tendencias alcistas a medio plazo, vio cómo tanto la Bolsa de Nueva York como el Nasdaq retrocedían bruscamente la semana pasada, siendo la caída del Nasdaq la menor desde abril.

Neil Sethi

Además, la volatilidad implícita sube junto al mercado, algo inusual:

La correlación observada entre la volatilidad implícita al alza (de opciones call) y el nivel del índice es positiva en un 40%.

Los gestores e inversores están entrando tarde y con prisa al mercado alcista, usando opciones call sobre mega caps para no quedarse atrás: El volumen de opciones call sobre mega caps alcanzó 9,5 millones de contratos el viernes, la segunda sesión más activa del año.

Esa demanda masiva hace que suban tanto el spot como la volatilidad, una señal de euforia táctica o de rally forzado por derivados más que de una mejora fundamental. A

corto plazo, esto puede empujar aún más al alza los precios, pero también crea riesgo de corrección posterior cuando ese flujo se agote (ya que no hay tanta demanda nueva que empuje el mercado).

Seguimos trabajando el mismo escenario… Para que los alcistas retomen el control, el índice debe consolidar por encima de 6,900.

Se detecta gamma positiva entre 6,700 y 6,750, que podría actuar como colchón de soporte en caso de retrocesos.

J.J Montoya

Los CTA tienen grandes desequilibrios vendedores a un mes vista. Las presiones vendedoras aumentan por debajo de los 6679 puntos del SPX:

¿Reacciones a resultados?

Hasta ahora, 317 empresas del S&P 500, que representan el 69 % de la capitalización del índice, han publicado sus resultados del 3T 2025.

El 64 % de las compañías del S&P 500 que ya han presentado resultados han superado las previsiones de BPA del consenso en al menos una desviación estándar.

En los últimos 25 años de datos, una frecuencia de sorpresas positivas en beneficios de este nivel solo se había superado durante el periodo de reapertura tras el COVID (2020–2021).

Sin embargo, los inversores no están premiando la mayoría de las sorpresas positivas en los resultados. La acción mediana que publica un beneficio por encima de las expectativas solo ha superado al S&P 500 en 32 puntos básicos el día siguiente al informe.

Esto contrasta con la media histórica de 98 puntos básicos de sobre-rendimiento, probablemente debido a la mayor incertidumbre macro y al posicionamiento actual del mercado.

El gasto en capital (capex) de los hiperescaladores continúa sorprendiendo al alza, tanto en términos absolutos como en las previsiones de crecimiento futuro.

Las estimaciones de consenso para el capex de los hiperescaladores en 2026 han aumentado desde 314.000 millones de dólares a comienzos del año, hasta 458.000 millones al inicio de la temporada de resultados, y alcanzan actualmente 518.000 millones de dólares.

Según las previsiones actuales, los hiperescaladores aumentarán su gasto de capital un 29 % en 2026, frente al 19 % que se estimaba al comienzo de la temporada de resultados.

Para mañana…

Earnings

Gracias por leer

Diego