En el informe de hoy…

El video de hoy…

El Financial Times informa que los administradores de fondos han advertido que el estatus del dólar estadounidense como refugio para el capital global está amenazado por las políticas erráticas y las crecientes barreras comerciales.

Lo cierto es que los mercados financieros estadounidenses se están moviendo de manera muy errática en estos momentos.

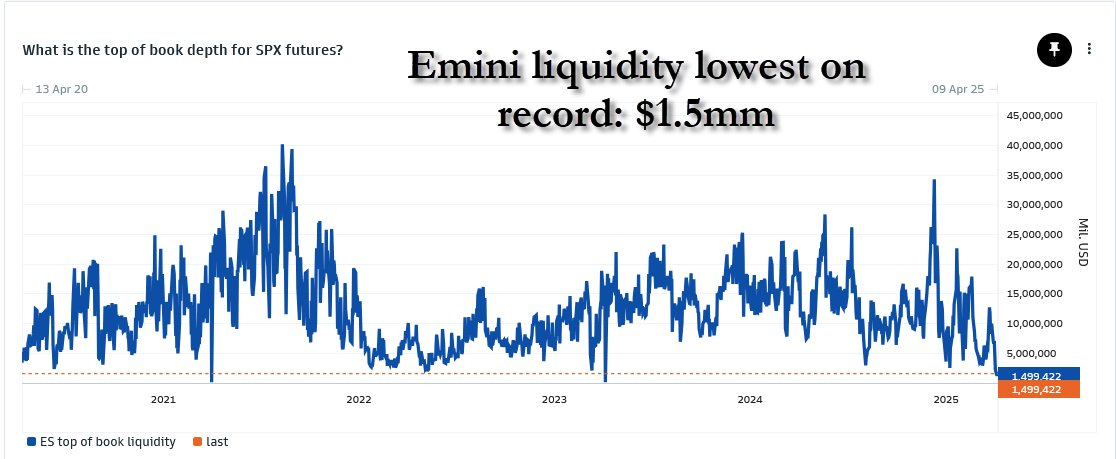

Y no se hace referencia tanto los mercados de renta variable, que posiblemente sea con lo que más nos familiarizamos al hablar de “mercados financieros”, aunque también están teniendo movimientos bruscos provocados por la falta de liquidez de los MM, que se encuentra en minimos históricos:

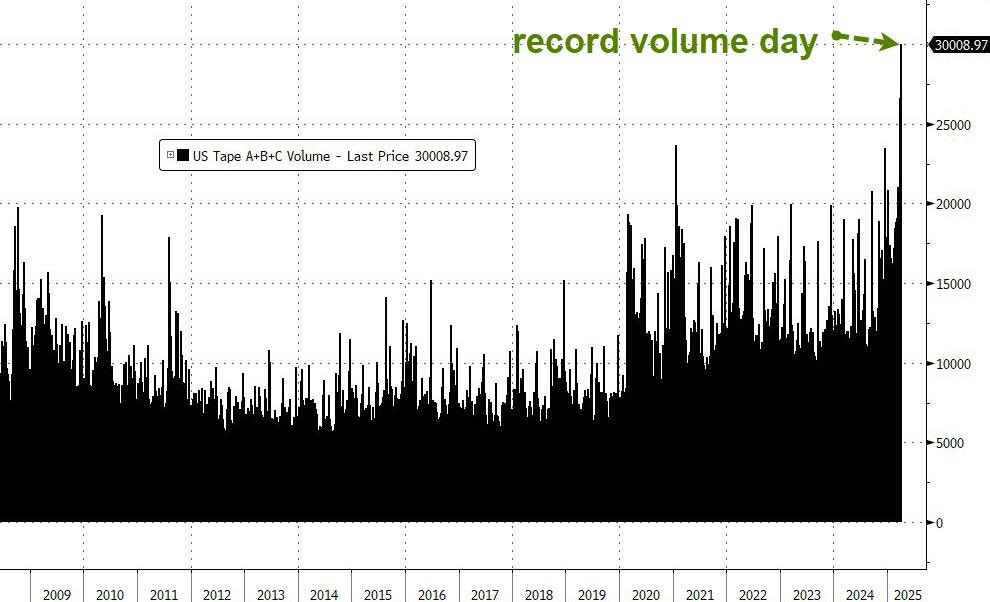

Y unos volumenes históricos:

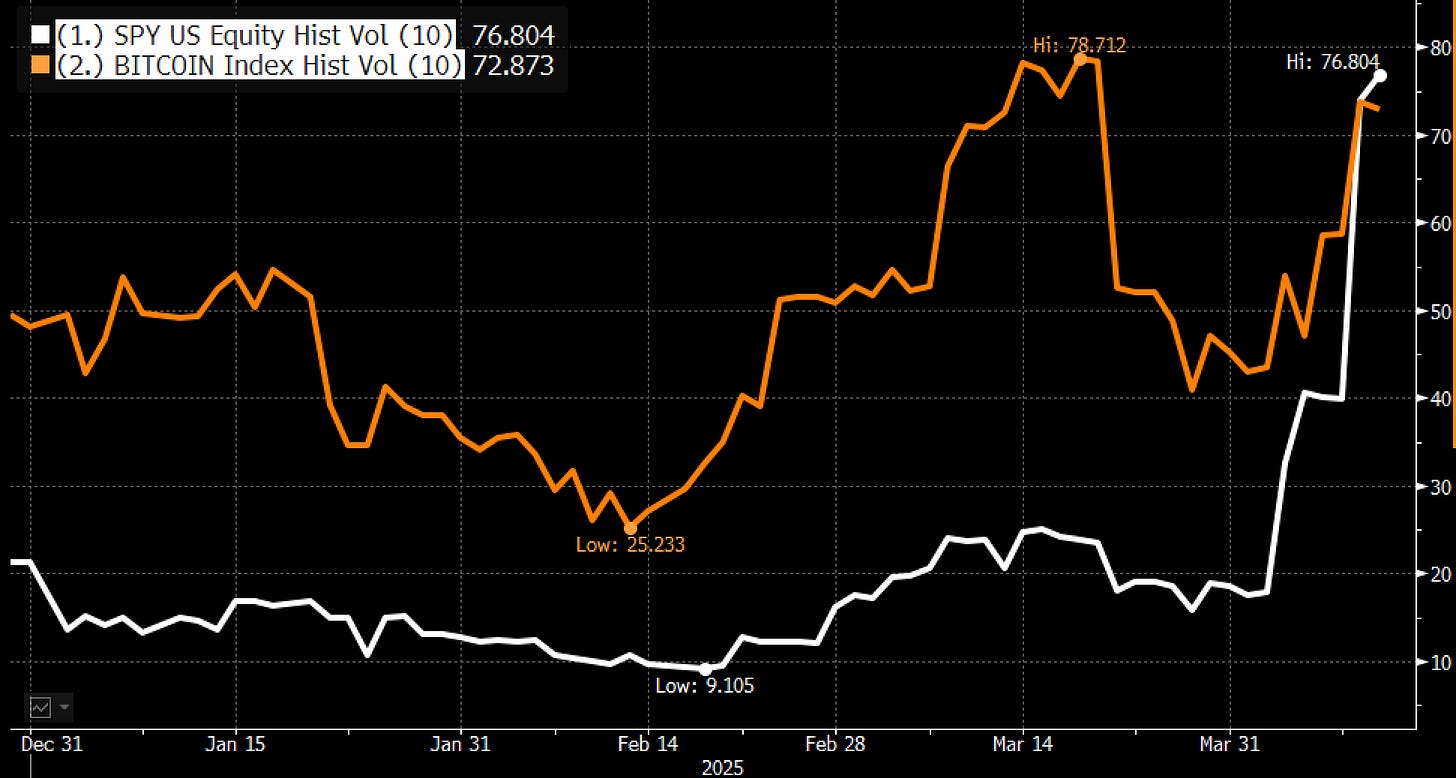

Hasta tal punto que la volatilidad, medido por su desviación estandar a 10 sesiones es ahora mayor que Bitcoin:

Sin embargo, este artículo no es tanto para hablar de la Renta Variable, si no para hablar de la Renta Fija, que es aquí dónde se encuentra la mayor tensión, y lo que realmente “puede romper cosas”.

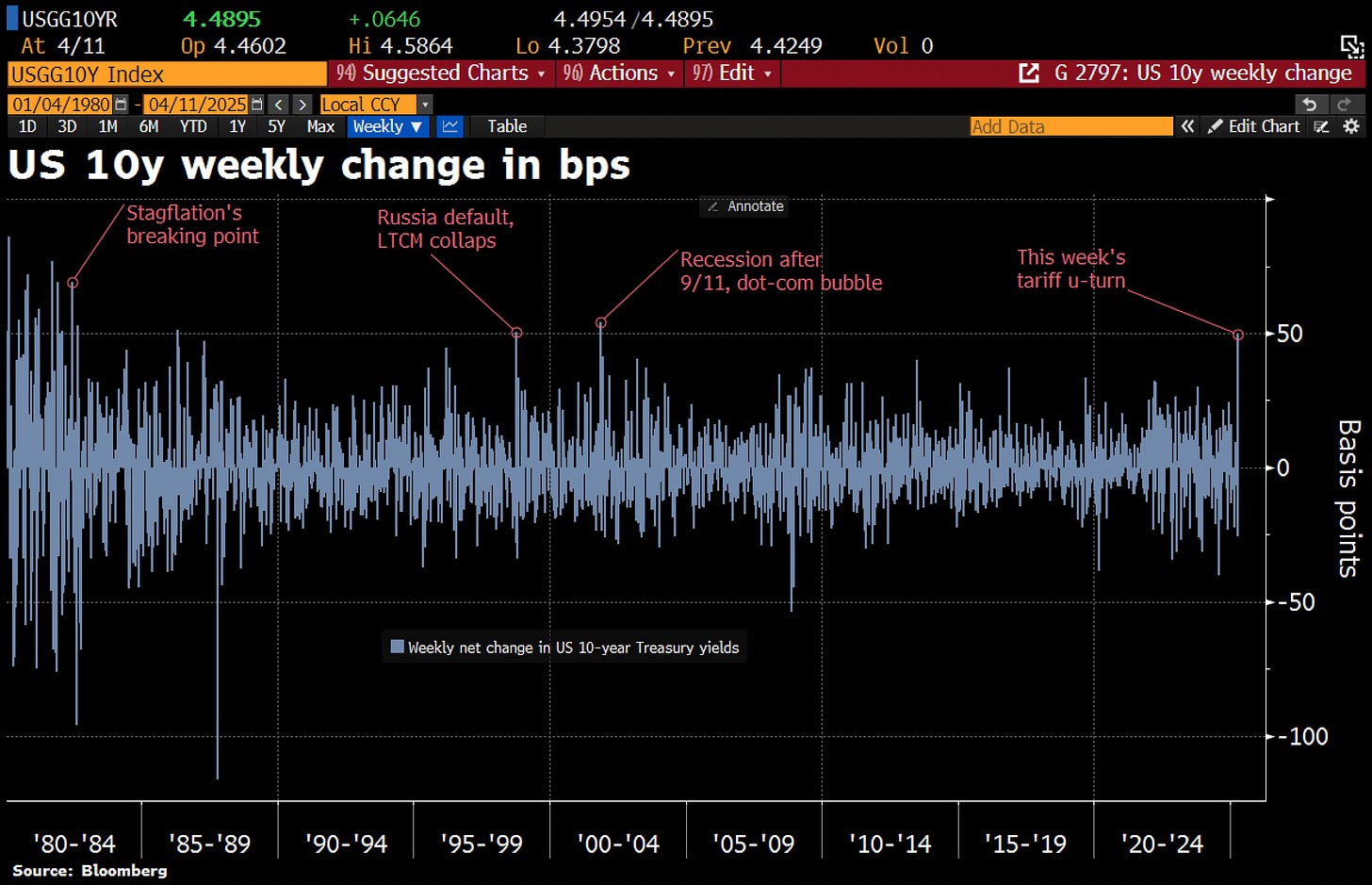

El rendimiento del Tesoro a 10 años ha subido 50 puntos básicos en los últimos cinco días... Se trata de su mayor aumento semanal desde 2001.

Los inversores acudieron en masa a los mercados de deuda europeos, lo que dejó los rendimientos alemanes prácticamente sin cambios durante la semana, mientras que la tasa de la deuda estadounidense a 10 años, cómo ya se ha comentado arriba, se disparó más de 50 puntos básicos.

Este es el mayor rendimiento inferior al de los bonos del Tesoro en comparación con los bonos alemanes desde al menos 1989, según los datos disponibles.

La rentabilidad adicional (o "prima de riesgo") que exigen los inversores por mantener bonos del Tesoro estadounidense frente a los bonos alemanes ha aumentado 50 puntos básicos esta semana, alcanzando los 192 puntos básicos.

Pero el Secretario del Tesoro de Estados Unidos... Bessent dice que no había notado nada inusual en los mercados…

Sin embargo… Un putno clave en este movimiento de los bonos americanos es que ha ido caompañado de una caída del dólar…

Cuando caen los bonos y cae el dólar, no es una rotación. Es una liquidación de confianza…

Cuando caen los precios de los bonos, suben los rendimientos (yields). Esto puede deberse a varios factores:

Previsión de mayor crecimiento económico.

Previsión de inflación.

Previsión de mayor deficit fiscal (propuesta de bajadas de impuestos).

Normalmente, en épocas de incertidumbre, el dólar se fortalece porque es refugio global. Pero si el dólar también cae, entonces:

Hay dudas sobre la credibilidad fiscal o monetaria de EE. UU.

Capital extranjero huye tanto del dólar como de sus bonos.

Se busca refugio en otros activos: oro, franco suizo, yen, bitcoin, materias primas, etc.

Por tanto la primer pregunta… ¿Por qué ocurre todo esto?

Existen muchas teorías sobre el motivo de esta liquidación… Pero son sobre todo 2 puntos clave que explican estos movimientos:

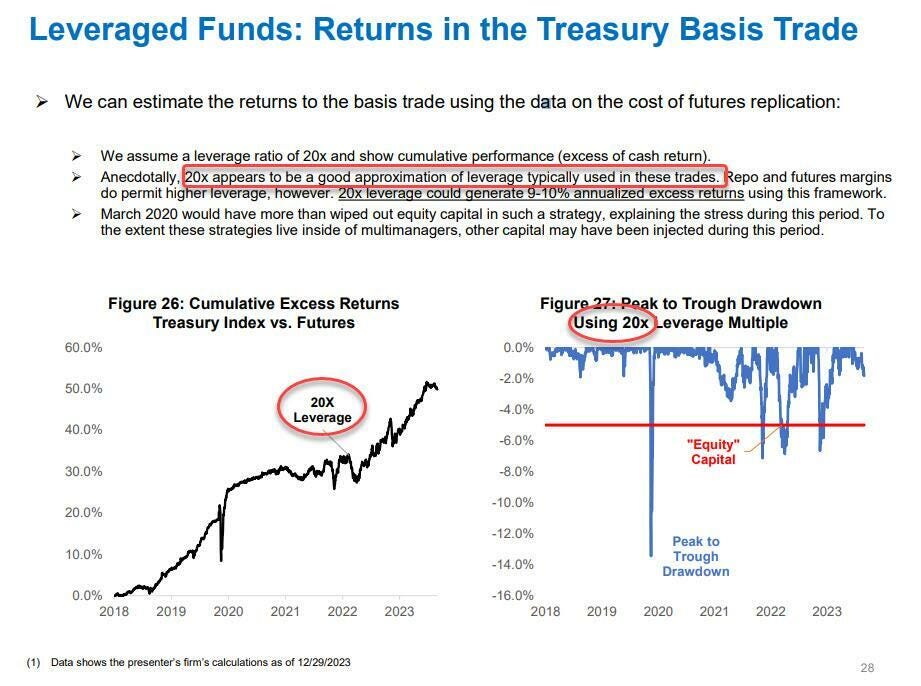

1- Ruptura del BasicTrade

El “Basic Trade” (Comercio Base) es la operación más popular de los fondos de cobertura:

Pides prestado en dólares a corto plazo (por ejemplo, en el mercado repo).

Compras bonos del Tesoro a largo plazo que rinden más que el coste de financiación.

Usas esos bonos como colateral para pedir más dinero y repetir.

Por tanto… El objetivo de este Basic Trade es beneficiarse del spread entre coste de financiación y rentabilidad del bono.

Dado que los beneficios de esta operación son pequeños por operación, los hedge funds usan muchísimo apalancamiento:

“20x parece ser una buena aproximación del apalancamiento que se utiliza normalmente en estas operaciones”. - Comité Asesor de Préstamos del Tesoro (TBAC)

Traducción:una pérdida del 5% y... pérdida total.

Para observar cómo se está desmantelando esta estreategia, debemos observar los swaps de tipos de interés que, aunque no forman parte del Basic Trade en sí, sirven para:

Replicar la exposición a un bono sin tener que comprarlo (es decir, sin hacer el Basic Trade de forma "física").

Cubrir o especular sobre movimientos futuros de tipos de interés.

Indicar tensiones en el sistema de financiación cuando los diferenciales swap se vuelven anómalos (como ahora).

Basicamente, cuando el Basic Trade se rompe, también lo hace la relación normal entre tasas swap y bonos del Tesoro:

Si se venden muchos bonos (porque el Basic Trade ya no es rentable o seguro), sus rendimientos suben.

Si al mismo tiempo muchos quieren entrar en swaps para recibir fijo (apostando a que bajan los tipos), la tasa swap baja.

Resultado: diferencial swap negativo.

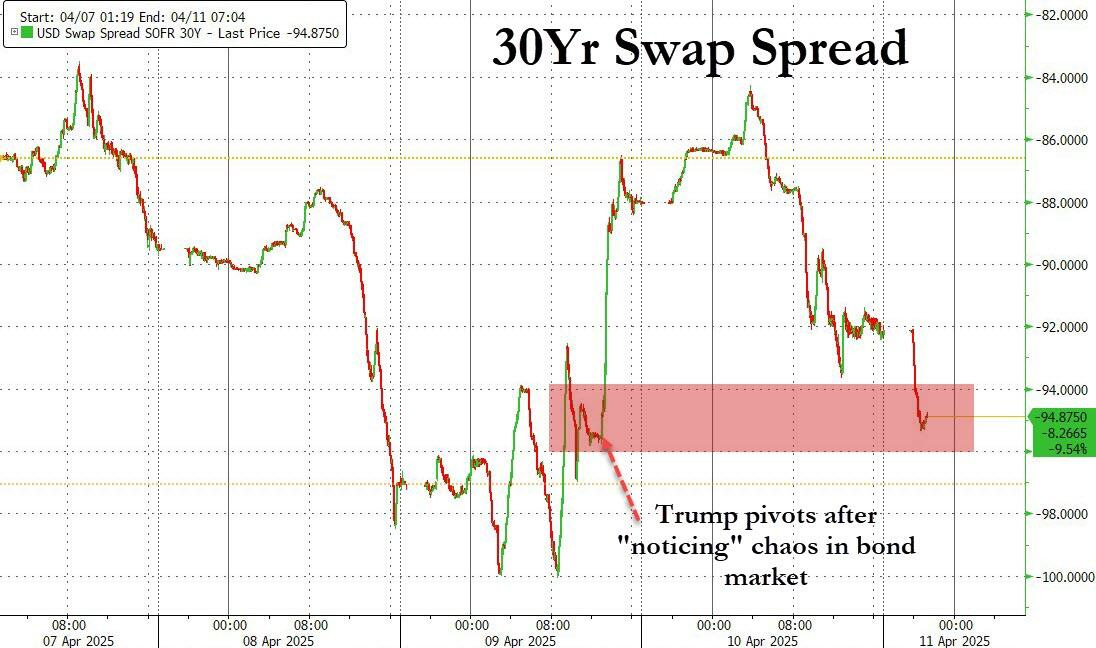

El diferencial swap negativo refleja el colapso del Basic Trade sin decirlo explícitamente… Y solo hay que verlos:

Los swap spreads a 3 años del SOFR se sitúan en −40.62 puntos básicos, un nivel que solo se ha visto durante crisis financieras agudas.

Los swap spreads a 30 años están llegando al punto dónde Trump se vio obligado a pivotar el miércoles.

Y a 10 años:

Daniel Baeza

Sin embargo… No son solo los fondos de cobertura, inversores de todos los sectores están vendiendo bonos del Tesoro para captar liquidez:

«Creo que los inversores se están moviendo hacia el efectivo y los activos relacionados con el efectivo para capear la volatilidad del mercado»

«La explicación más sencilla (para la fluctuación de los rendimientos) es que los inversores venden lo que pueden y se atrincheran. Vender acciones ahora asegurará pérdidas, así que la opción más accesible es recaudar efectivo vendiendo bonos del Tesoro estadounidense» dijo Al-Hussainy.

"Se está produciendo un desapalancamiento masivo y se está aprovechando cualquier fuente de liquidez", dijo FT.

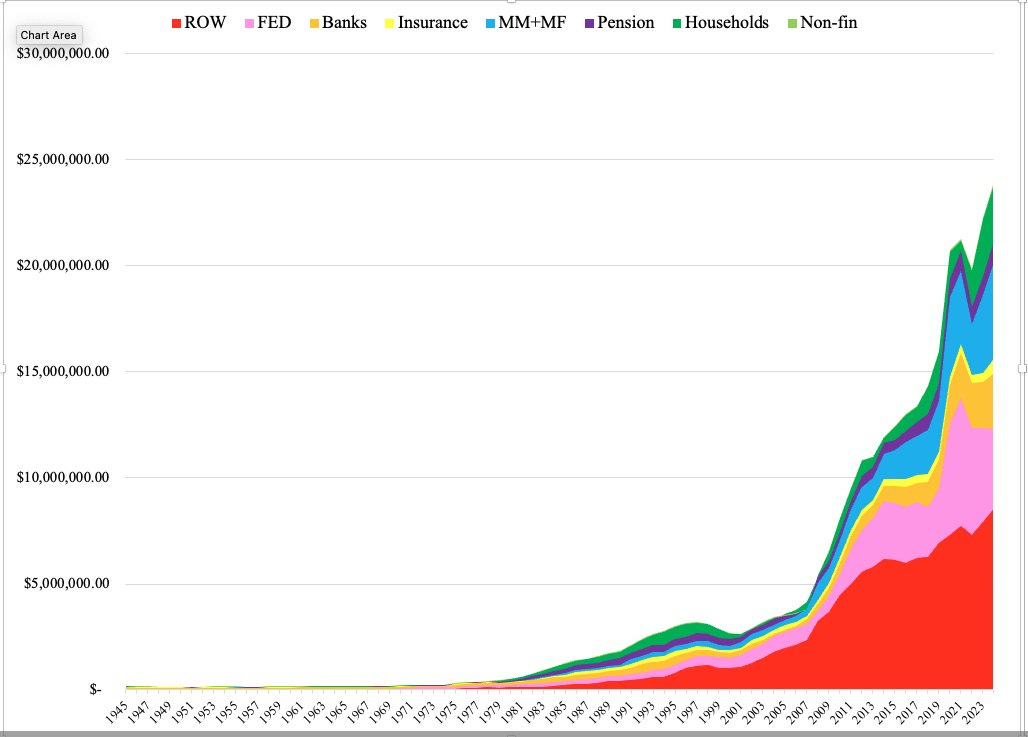

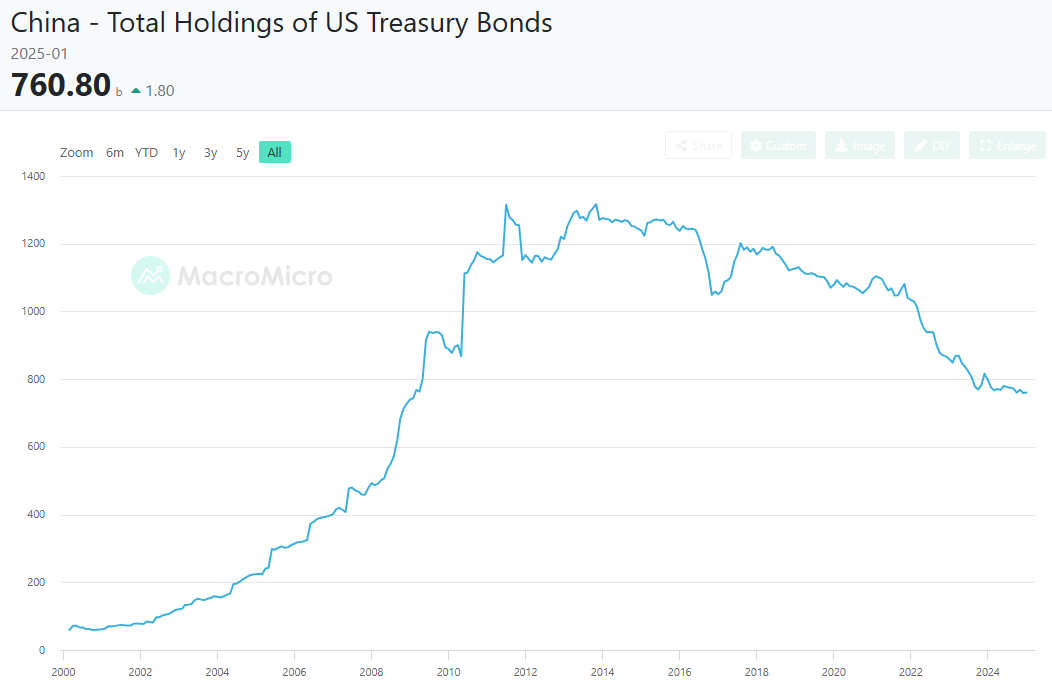

2- Venta de bonos por parte de los mayores tenedores.

El resto del mundo posee 8,494 billones de dólares en bonos del Tesoro, comparado con 3,821 billones de la Reserva Federal, 2,681 billones de los hogares, y 4,479 billones de los fondos del mercado monetario y fondos mutuos.

@HannoLustig

Durante 75 años, EE. UU. ha sido el proveedor global de activos seguros, una posición privilegiada que permitía emitir deuda en cantidades masivas sin presionar los rendimientos al alza.

Este "privilegio exorbitante" se basaba en la fuerte demanda extranjera e inelástica de bonos del Tesoro, especialmente en tiempos de crisis.

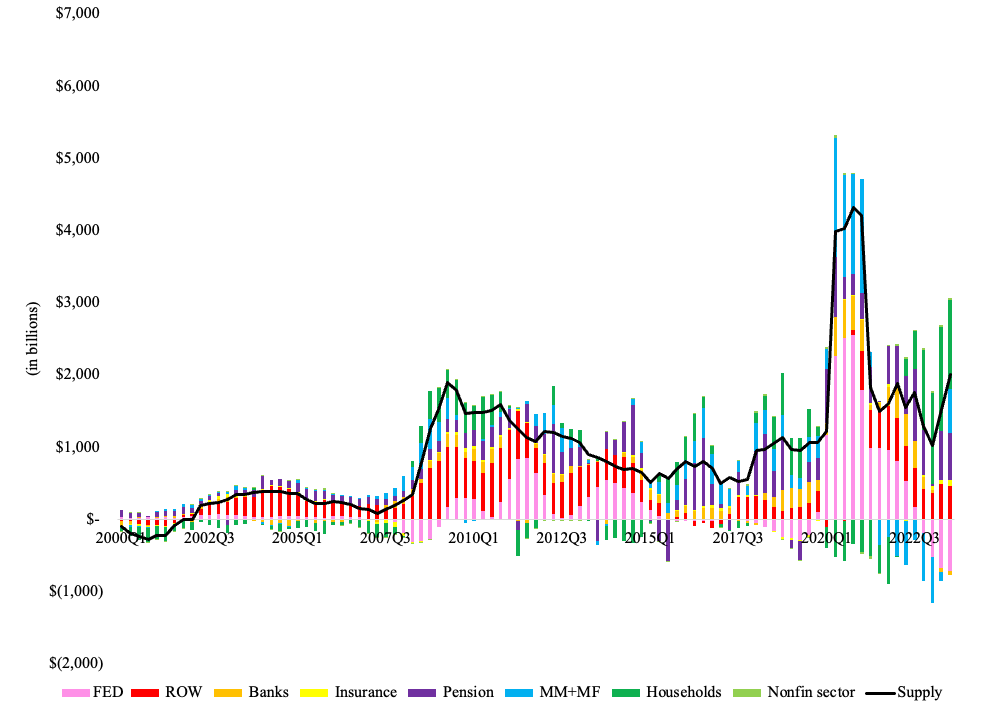

La Gran Crisis Financiera (GFC) es un buen ejemplo. Lehman Brothers quebró en septiembre de 2008. Los inversores extranjeros comenzaron a comprar bonos del Tesoro en masa. Solo en el cuarto trimestre de 2008, absorbieron 270.000 millones de dólares en bonos del Tesoro, más de la mitad de los 554.000 millones que había emitido el Tesoro. Durante toda la GFC de 2008-2009, los inversores extranjeros fueron compradores agresivos de bonos del Tesoro.

Eso forma parte del privilegio exorbitante que ostenta EE. UU. en el sistema financiero internacional.

En el pasado, cada vez que el Tesoro estadounidense necesitaba aumentar drásticamente su emisión —como ocurrió durante la GFC— podía contar con que los inversores extranjeros acudirían a comprar, al menos si la crisis tenía un carácter global.

Y lo más importante: estos inversores no son particularmente sensibles al precio. Los compradores de activos seguros son distintos de otros inversores. No se limitan a comparar el rendimiento esperado con el riesgo. De hecho, están perfectamente dispuestos a sacrificar parte del rendimiento esperado a cambio de la seguridad y liquidez de los bonos del Tesoro.

Vía Hanno Lustig

Sin embargo, en marzo de 2020, en lugar de ver una huida hacia la seguridad como en 2008, los inversores extranjeros vendieron más de 400.000 millones en bonos del Tesoro.

Fue la Reserva Federal quien intervino comprando más de 1 billón de dólares, absorbiendo más del doble de la emisión del Tesoro. Este patrón se ha mantenido: la demanda exterior ya no responde como antes.

@HannoLustig

¿Por qué a los inversores extranjeros ya no están interesados en comprar bonos?

No es nada nuevo… Por ejemplo China lleva ya 10 años vendiendo y cómo se ha visto arriba, desde la panndemia el apetito ha caído:

A parte de los tipicos comentarios catastrofistas sobre el fin de la “solidez fiscal” americana:

La deuda pública supera el 120 % del PIB y va en camino al 200 %.

Déficits fiscales masivos a largo plazo, incluso en tiempos de crecimiento.

Un Congreso polarizado que juega con el techo de deuda como arma política.

Hay un punto clave… Los deficits comerciales y esto ha sufrido un grave “rejón” estas semanas:

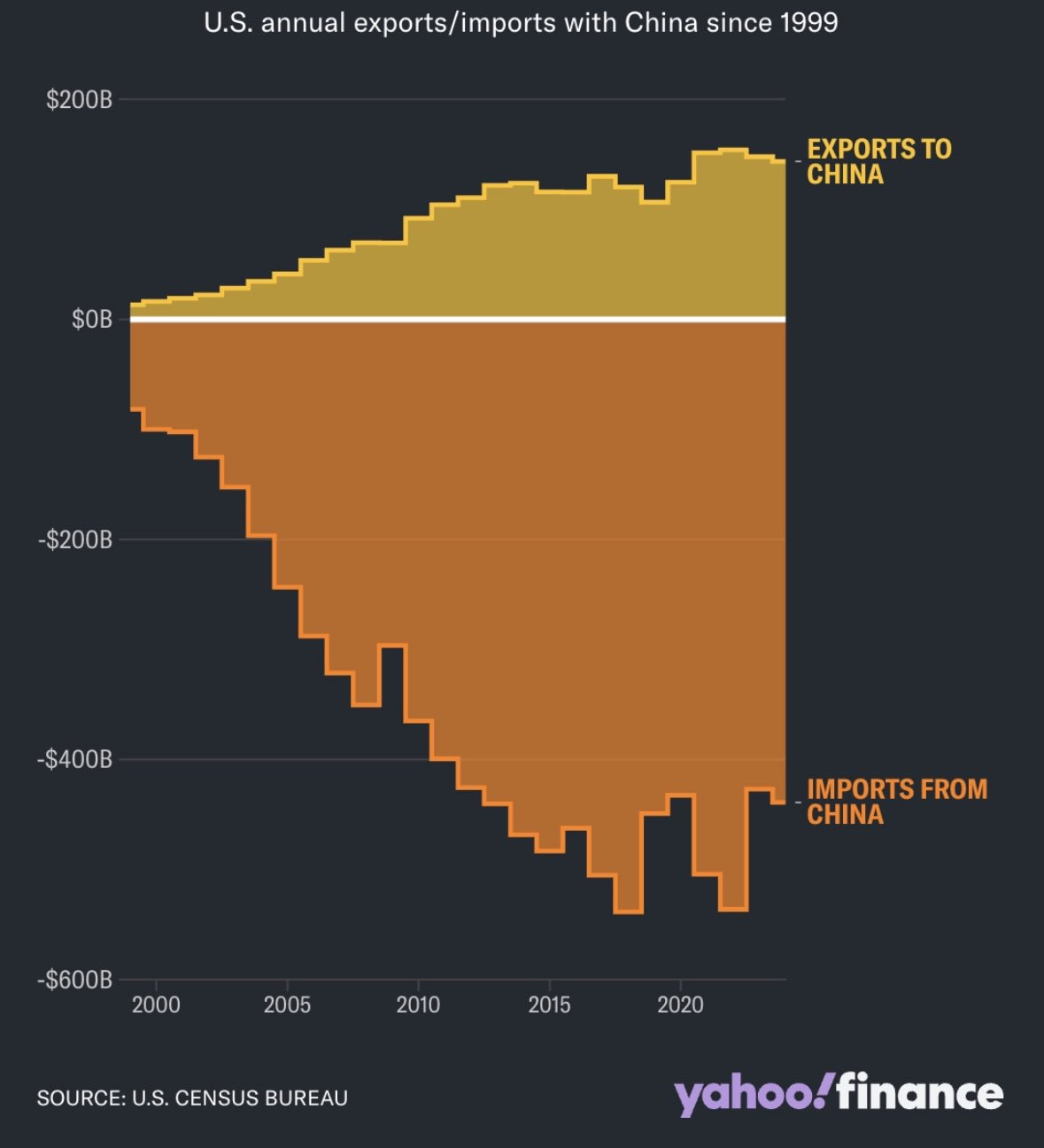

EE. UU. ha tenido déficits comerciales crónicos durante décadas. Por ejemplo, con China… Eso significa que importa más de lo que exporta, y compensa esa diferencia atrayendo capital (compran deuda o activos en EE. UU.).

Al ser pagados en dólares, no convierten esos dólares a su divisa, lo que permite que su divisa se mantenga tan devaluada.

Pero claro… Si insistes en saldos de cuenta corriente equilibrados o superávits para EEUU, entonces es poco probable que los extranjeros sean compradores netos de bonos del Tesoro en el futuro:

Reduce su déficit comercial, pero al hacerlo, corta la entrada de capital extranjero.

Y si no entran dólares vía exportaciones de deuda o activos, el Tesoro se queda sin compradores naturales.

Además, los países que antes necesitaban dólares (por ejemplo, para exportar a EE. UU.) ya no tienen tanto interés en acumular bonos del Tesoro.

Resultado: se rompe el “circuito virtuoso” que sostenía ese privilegio:

EE. UU. importaba →

Pagaba con dólares →

Exportadores compraban bonos del Tesoro →

Se financiaba el déficit →

Se repetía el ciclo

Y aquí si que hay un problemón… Por que tendrán que licuar su deuda:

Sí, si EE. UU. de verdad quiere cerrar su déficit comercial con aranceles, eso reduce automáticamente el apetito global por su deuda. Y eso obliga a EE. UU. a ajustarse fiscalmente o a ofrecer mejores condiciones (tipos más altos) para que el mundo compre sus bonos.

De hecho, los estadounidenses podrían convertirse en compradores netos de bonos extranjeros. Toda esa emisión tendrá que ser absorbida por los propios estadounidenses.

Porque si tiene superávit por cuenta corriente, debe colocar su ahorro fuera. Exactamente como hacen hoy China, Alemania o Japón.

La segunda pregunta es… ¿Se está perdiendo la confianza de EEUU?

Será interesante observar qué sucede a principios de la próxima semana con los rendimientos de los bonos del Tesoro.

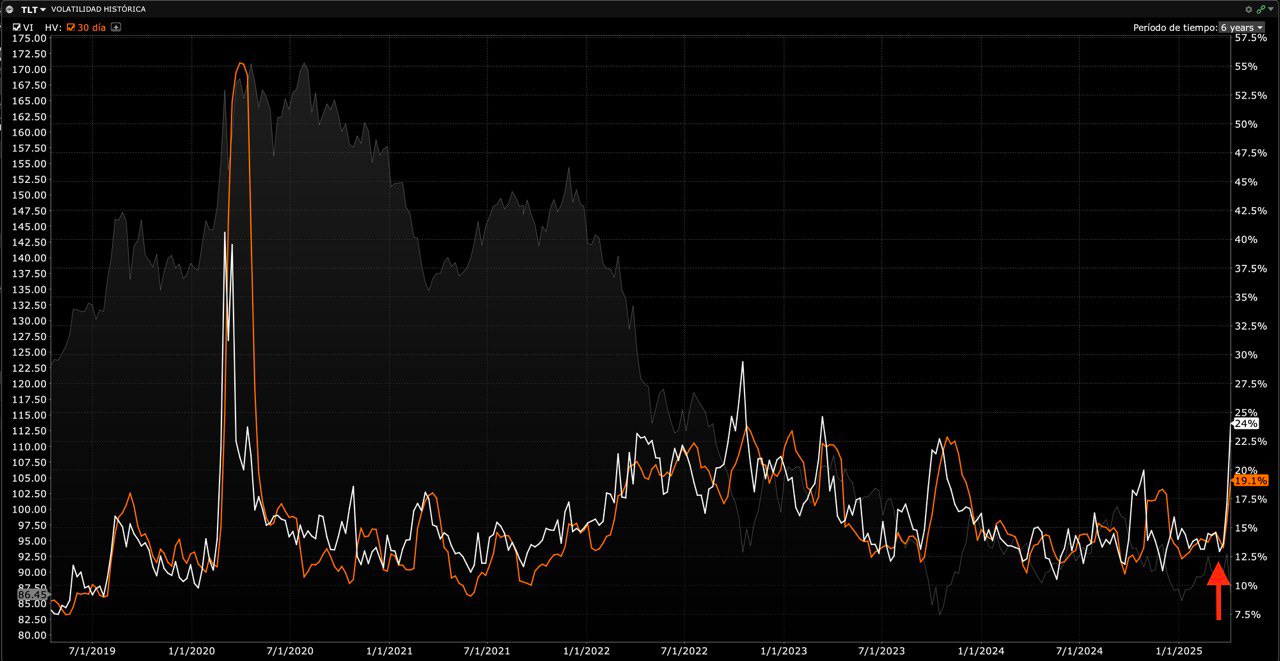

La volatilidad implícita (IV) del ETF TLT y del índice VXTLT está marcando sus niveles más altos desde el mercado bajista de 2022.

J.J Montoya

J.J Montoya

Generalmente no pasa nada cuando la gente se preocupa por una "crisis", es probable que ocurra una de dos cosas:

La administración Trump tendrá que reducir aún más los planes arancelarios o mostrar alguna "buena noticia" significativa sobre la senda de las negociaciones arancelarias.

La Reserva Federal tendrá que intervenir, de alguna manera.

Ambos resultados probablemente sean buenas noticias, al menos temporalmente… La verdadera situación es si lo ocurrido estas semanas no podría acelerar la pérdida de confianza en los activos de EEUU.

¿Qué hacen los CEO? ¿Trasladan las fabricas a EEUU?

Gracias por leer

Diego