In partnership with

Comentarios sobre aranceles

Ya sabe… Hasta el 2 de abril pueden pasar muchas cosas… Y vaya si pasan…

ZeroHedge

Bloomberg y el WSJ sugierieron el lunes que Trump adoptaría un enfoque selectivo, lo que a su vez impulsó las acciones al alza el lunes. Además, el presidente del Consejo Económico Nacional de la Casa Blanca, Kevin Hassett, comentó que los mercados esperan aranceles realmente elevados para todos los países, pero afirmó que deben cambiar sus expectativas, ya que no todos nos engañan en el comercio, sino solo unos pocos países, y esos países se verán afectados por aranceles.

Goldman fue uno de los que levantó la mano ayer y dijo que no fieaba del todo… Que los riesgos se inclinan hacia un anuncio inicial que sorprenda negativamente a los mercados… Se justificaba con grandes compras por el lado de la volatilidad… Y acertaron, vaya si acertaron…

El miércoles tras el cierre Trump, anunció aranceles del 25% sobre todas las importaciones de automóviles a partir de la próxima semana.

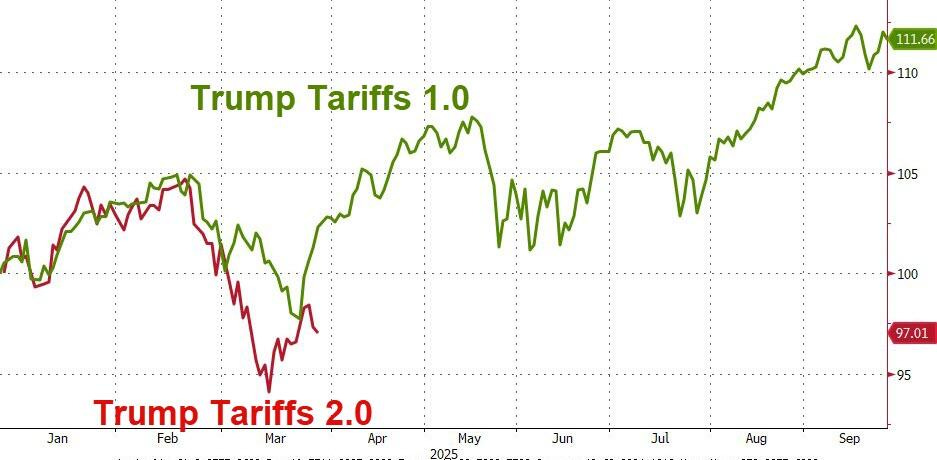

Han pasado tantas cosas… Que ya no hay manera de ajustar el gráfico de Trump Tariffs 2.0:

ZeroHedge

Era complicado que los inversores se posicionaran antes del “Dia de la Liberación”… Hay mucha incertidumbre descontada, ahora más… Pero nadie sabe lo que puede ocurrir. El abanico de posibles resultados es tan amplio que bien podría tratarse de física cuántica. Muchas cosas pueden salir mal, y el inversor, se cubre antes de ello:

En primer lugar, las cifras iniciales del 2 de abril podrían ser mayores de lo que esperan los mercados. Si los aranceles son una táctica de negociación, la lógica dicta que se debe comenzar con una apuesta maximalista. Y políticamente, es mucho más fácil lanzar una granada económica ahora que más cerca de las elecciones intermedias.

En segundo lugar, suponer que los aranceles se revisarán a la baja significativamente puede ser una ilusión. Si se conciben como una fuente de ingresos o una solución al déficit actual, podrían ser más persistentes de lo que la sociedad civil preferiría. La teoría económica convencional sostiene que los déficits por cuenta corriente se derivan de desequilibrios entre ahorro e inversión, no de la política comercial. Si el gobierno no lo cree, el riesgo es que se implementen aranceles elevados durante un período prolongado en un intento inútil por eliminar la creciente brecha comercial.

Incluso si se les da marcha atrás, la constante incertidumbre es en sí misma un lastre. El efecto latigazo de los aranceles intermitentes puede ser casi tan disruptivo como los propios aranceles.

Y aunque el resto del mundo se muestre amable por ahora, no confundan la cortesía con la debilidad. Una reacción coordinada puede llevar tiempo, pero una vez coordinada, podría generar mucha más resistencia de la que Estados Unidos esperaba.

Finalmente, el nuevo enfoque vigoroso de Estados Unidos hacia el comercio podría tener costos mucho más allá de los económicos. El daño a la cooperación, las normas y las instituciones globales podría ser duradero y difícil de revertir.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente con el hecho de pinchar sobre el ayudas enormemente a este boletín.)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

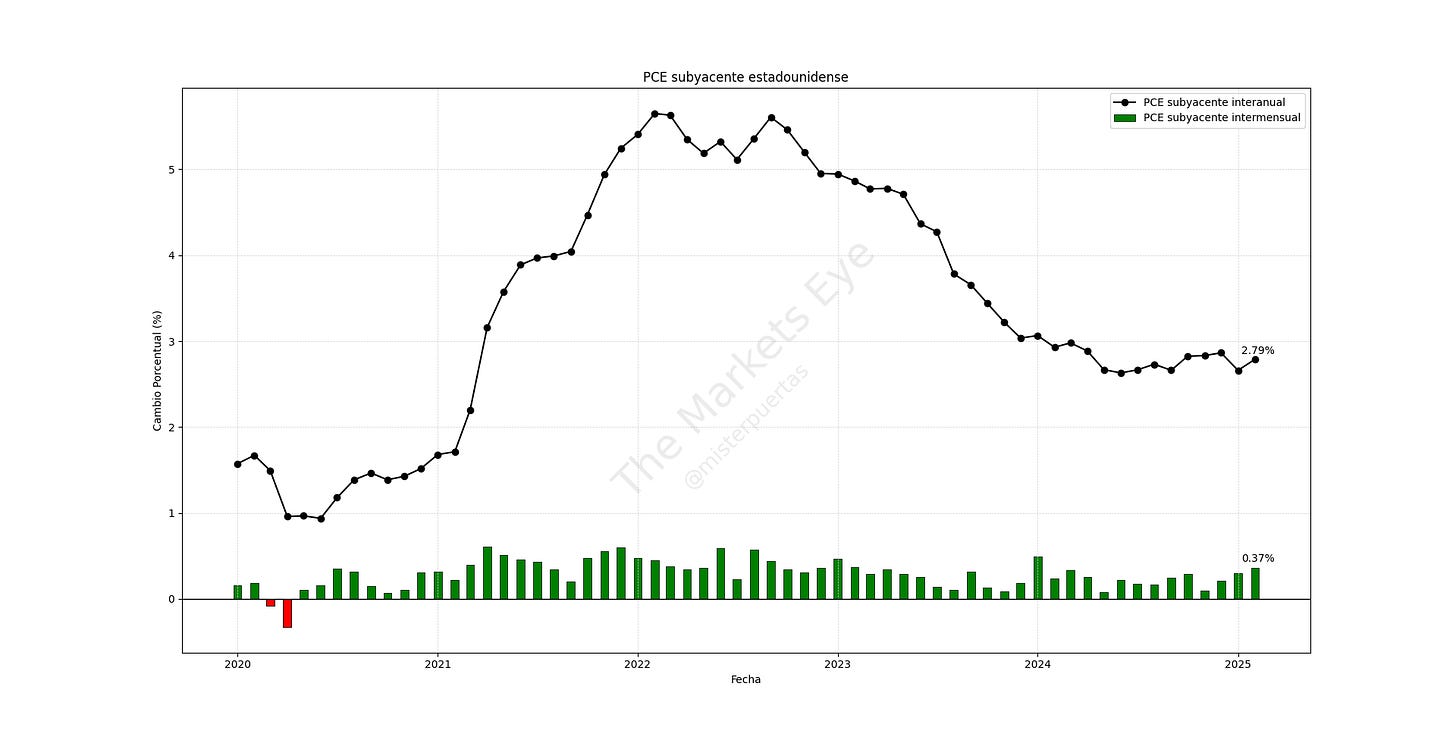

PCE estadounidense

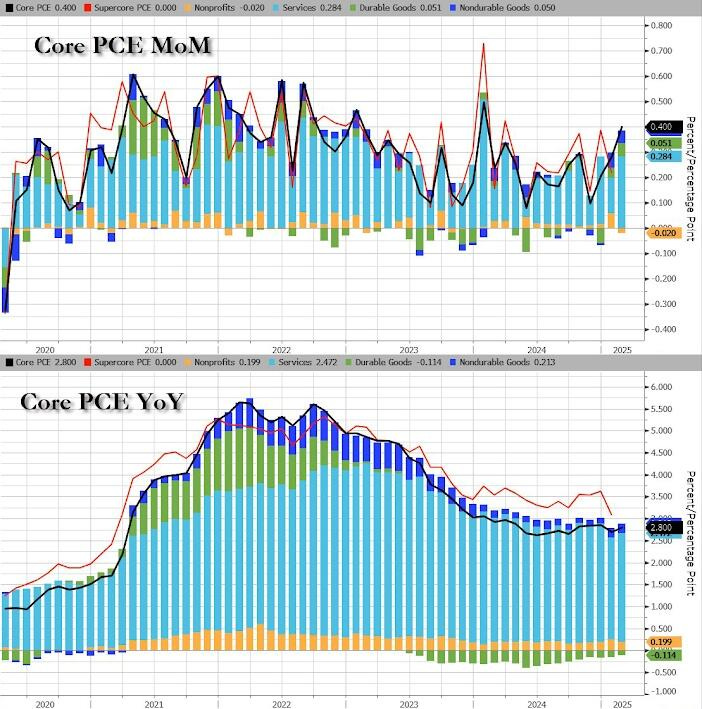

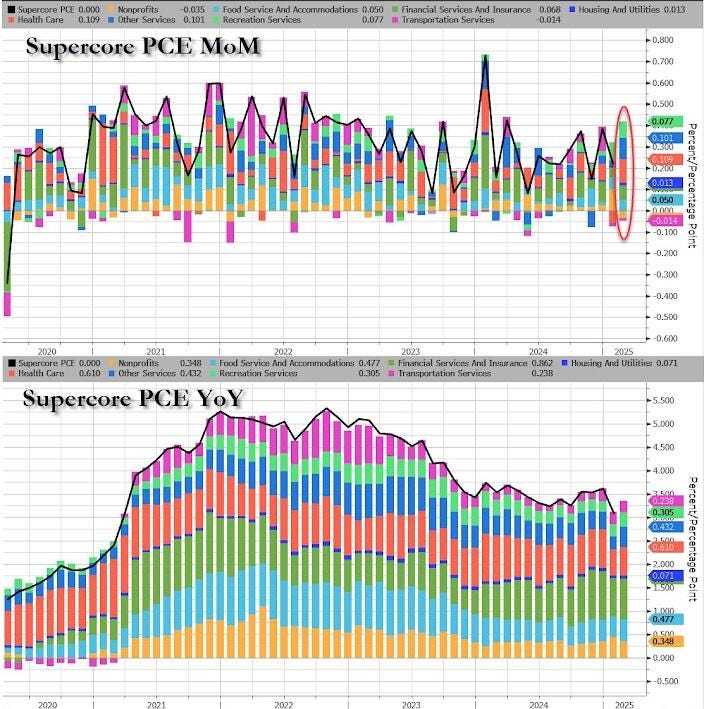

El PCE subyacente es el indicador favorito de la Fed para seguir la evolución de la inflación, y aumento un 0.37% intermensual, ligeramente por encima de lo esperado, su mayor incremento desde enero de 2024.

Elevando también la cifra interanual al 2,8% desde el 2,6% de enero.

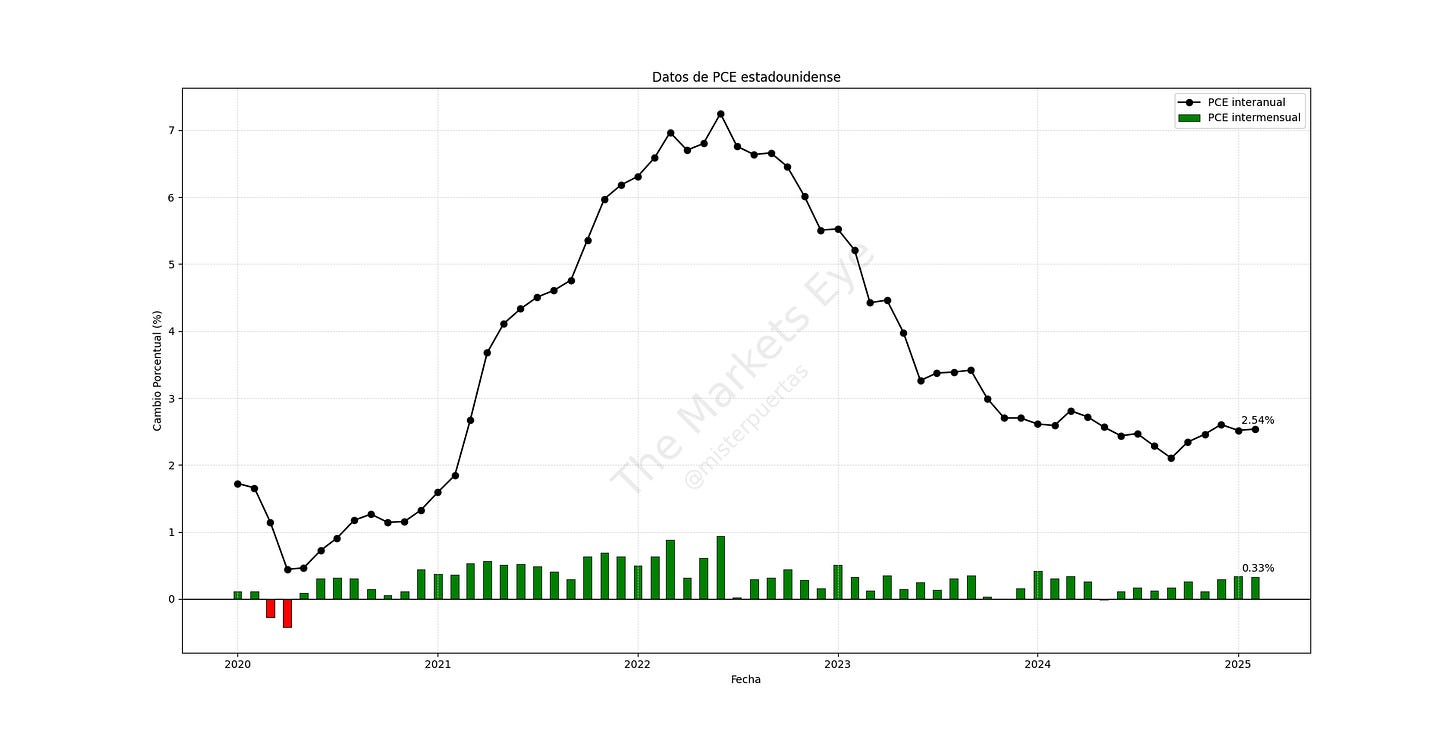

El dato general aumentó un 0,34% mensual, manteniendo el mismo ritmo que en los dos meses anteriores y un poco superior a las expectativas.

Por ahora no hay un impacto impulsado por los aranceles en los datos del PCE, ya que fueron los costos de los servicios los que fueron el gran impulsor de la reaceleración...

Los precios de los bienes subieron un 0,2%, por debajo del 0,5% registrado en enero, mientras que los precios de los servicios aumentaron un 0,4%, por encima del 0,2% del mes anterior.

Los precios de los alimentos se mantuvieron estables (frente al 0,3% en enero), mientras que los precios de los bienes y servicios energéticos subieron un 0,1%, tras un repunte del 1,3% en enero.

El dato de PCE SuperCore, que son los servicios excluyendo la vivienda repuntó hasta el +3,34% interanual.

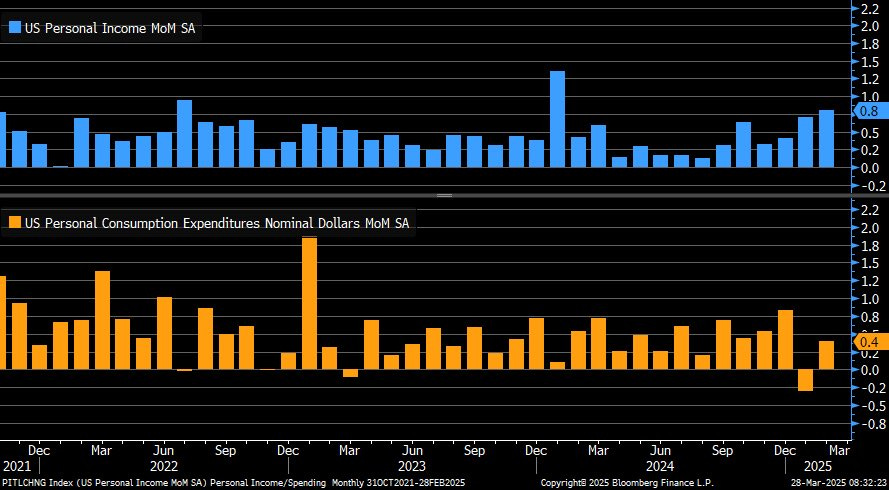

Por último, los ingresos personales de febrero aumentaron +0,8% vs. +0,4% est. y +0,7% anterior. El gasto personal +0,4% vs. +0,5% est. y -0,3% anterior.

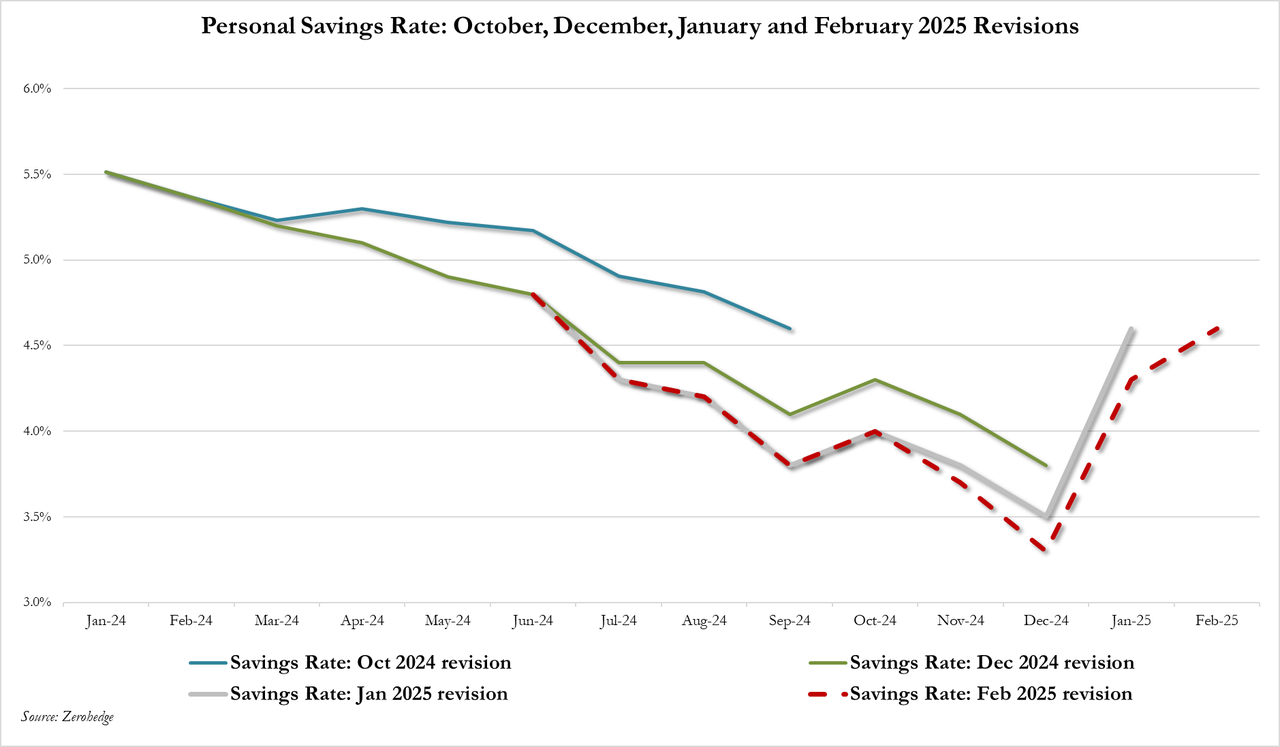

El gasto de consumo ajustado a la inflación aumentó ligeramente un 0,1% después de caer en enero, con un repunte del gasto en bienes y una caída del gasto en servicios. El diferencial entre ingresos y gastos llevó la tasa de ahorro a su nivel más alto desde junio de 2024.

¿Riesgo de repunte de la inflación?

Viendo la reacción de los mercados… Parece que preocupa más el riesgo de recesión:

En resumen, fue una situación muy heterogénea: el gasto se desacelera a medida que la inflación se acelera... pero el consumidor parece resiliente a medida que aumentan los ingresos. A pesar de la angustia expresada hasta la saciedad por los medios tradicionales, parece que los estadounidenses no se apresuran a gastar su dinero ante las subidas de impuestos arancelarias.

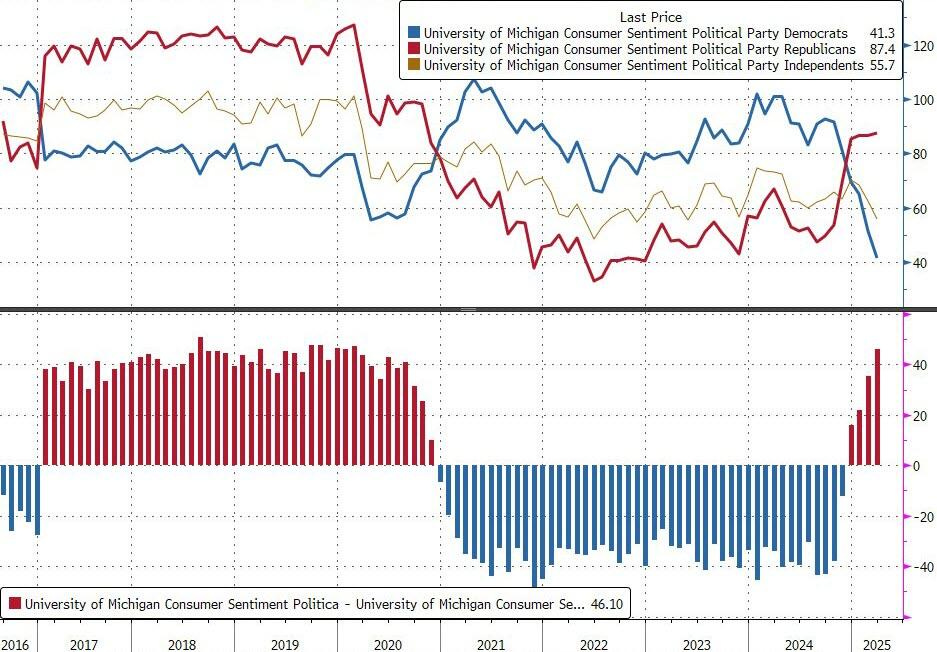

Datos finales de la Universidad de Michigan

Ante de nada… Las expectativas de inflación en la encuesta se han vuelto extremadamente partidistas.

La proporción de encuestados en Michigan que son demócratas siempre ha sido consistentemente mayor que la proporción de encuestados que son republicanos.

En tercer lugar, el cambio de un proceso de recopilación de datos basado en el teléfono a uno basado en Internet ha llevado a respuestas más extremas sobre las expectativas de inflación.

Sin embargo, no son datos que debamos ignorar, aunque sean secundarios:

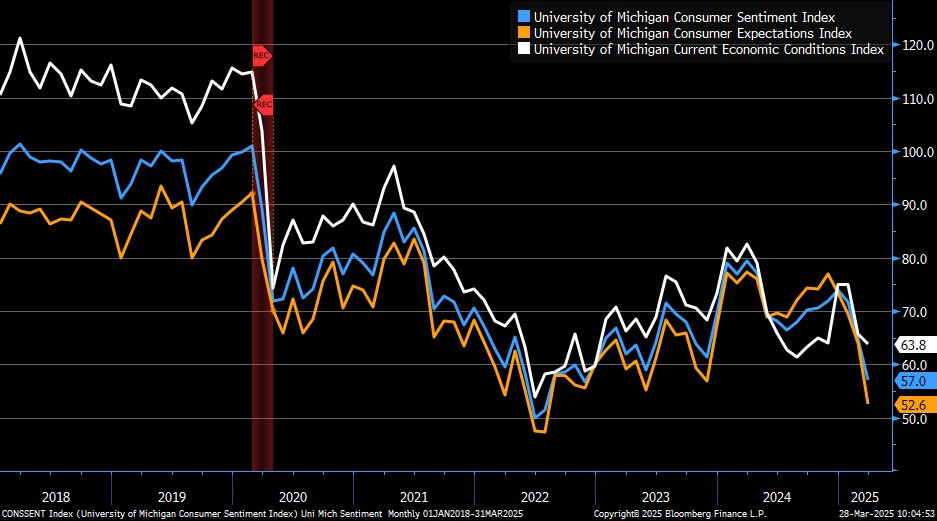

El índice de sentimiento del consumidor de la Universidad de Michigan en EE. UU. fue revisado a la baja a 57 en marzo de 2025 desde un dato preliminar de 57,9, y se sitúa muy por debajo del 64,7 registrado en febrero.

El sentimiento del consumidor cayó por tercer mes consecutivo, alcanzando su nivel más bajo desde noviembre de 2022, debido al deterioro de las expectativas sobre las finanzas personales, las condiciones económicas, el desempleo y la inflación.

Los consumidores siguen mostrando preocupación por el posible impacto negativo de los desarrollos en la política económica. De hecho, dos tercios de los encuestados esperan un aumento del desempleo en el próximo año, la cifra más alta desde 2009.

El índice de expectativas cayó a 52,6 desde el preliminar de 54,2, marcando su nivel más bajo desde julio de 2022. En cambio, el indicador de condiciones actuales fue revisado levemente al alza hasta 63,8, frente al 63,5 preliminar.

Aunque los republicanos están en su mayor nivel de optimismo desde antes de la pandemia:

ZeroHedge

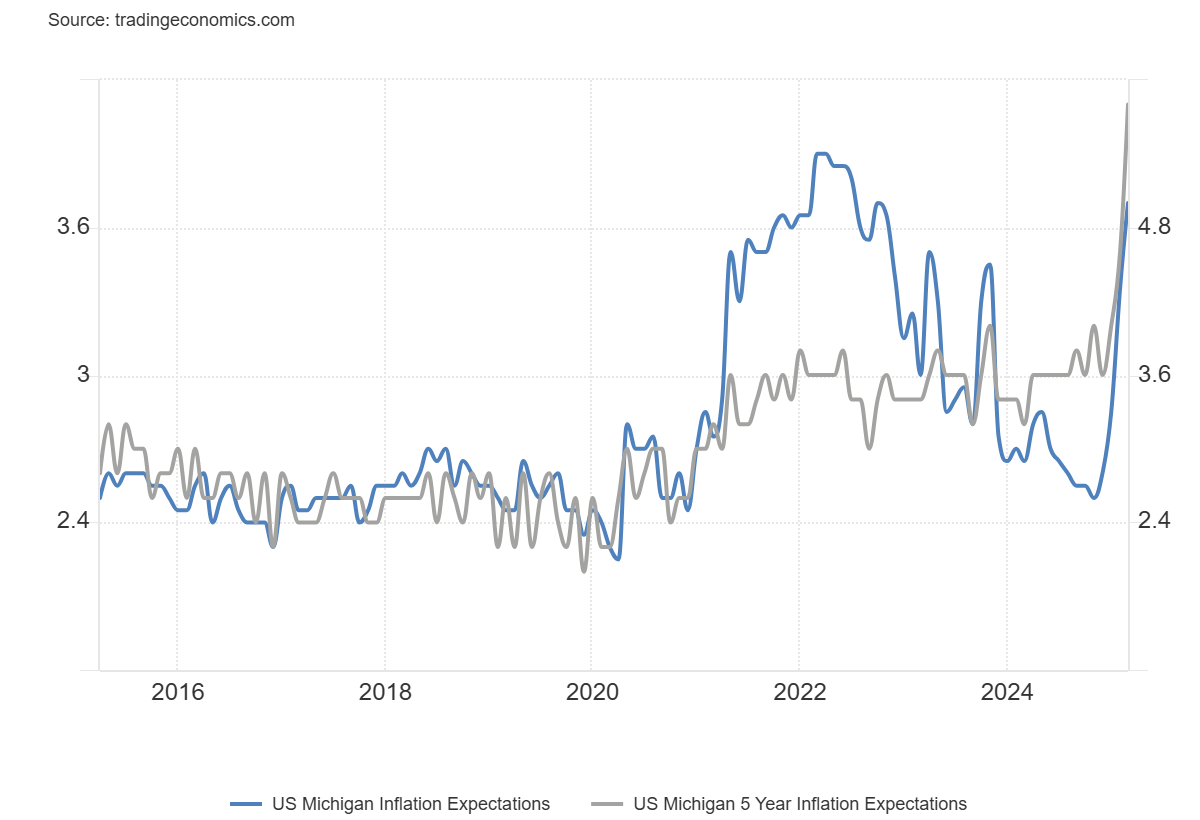

Por otro lado, las expectativas de inflación a un año se situaron por encima del 5%, el nivel más alto desde noviembre de 2022 y superior al 4,9% del dato preliminar.

Las expectativas de inflación a largo plazo también se revisaron al alza, hasta 4,1% desde el 3,9% previo.

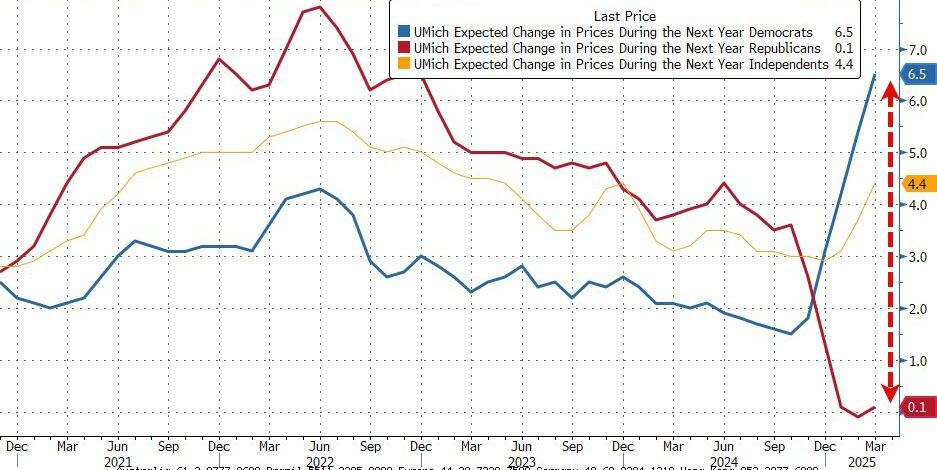

Los republicanos esperan una inflación del 0,1%, mientras que los demócratas esperan aumentos de precios del 6,5% el próximo año...

Y de más del 4% para los próximos años:

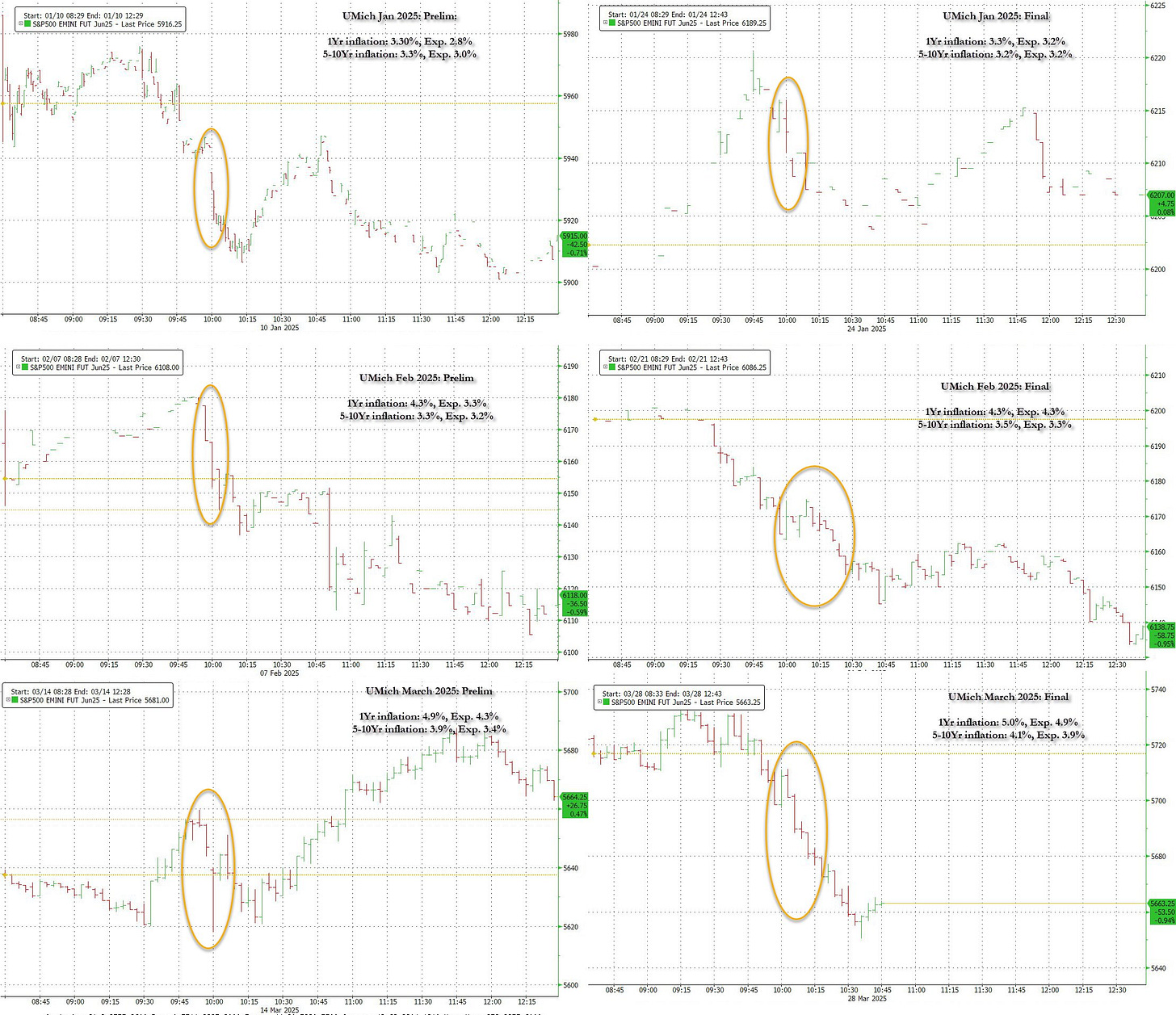

Cada encuesta de la Universidad de Michigan desde que Trump se convirtió en presidente ha golpeado al mercado como resultado de las expectativas de inflación exageradas impulsadas por las respuestas demócratas.

El S&P bajó como reacción instintiva después de los seis informes de la UMich de este año (preliminares y finales).

Personalmente que el mercado se mueva tanto los viernes por estos datos que ya todos sabemos lo sesgados que están lo único que me dice es que hay miedo a quedarse el fin de semana.

Hay miedo a que cualquier comentario de Trump lo arruine todo antes de la apertura del lunes, más que los datos de Michigan en sí.

“Susto en el crecimiento” es real

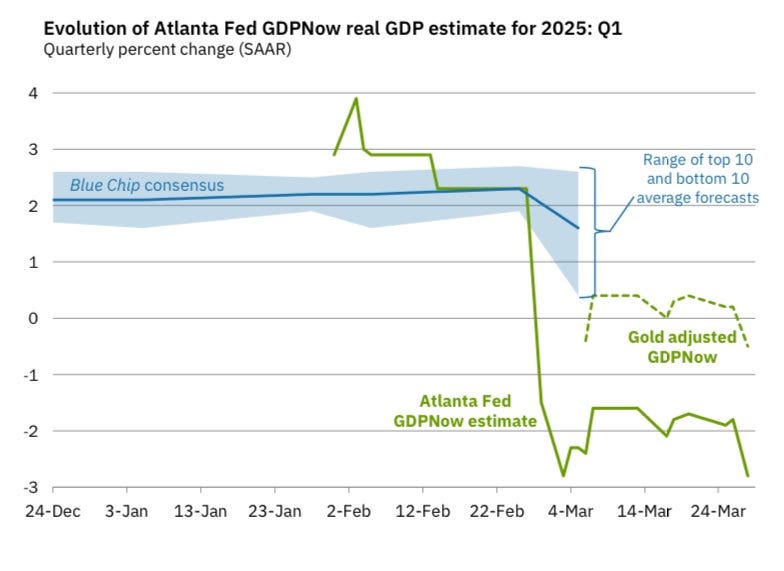

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el primer trimestre de 2025 es del -2,8% a fecha del 28 de marzo, frente al -1,8% del 26 de marzo.

La previsión del modelo alternativo, que ajusta por las importaciones y exportaciones de oro según se describe aquí, es del -0,5%.

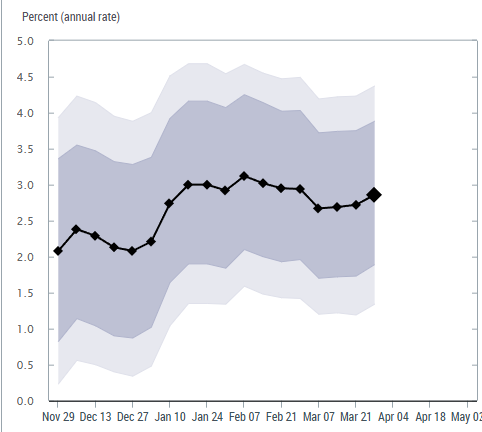

Sin embargo… La proyección Nowcast del equipo de la Reserva Federal de Nueva York para el primer trimestre de 2025 es del 2,9%, con un intervalo de probabilidad del 50% entre [1,9%, 3,9%] y un intervalo del 68% entre [1,3%, 4,4%].

Para el segundo trimestre de 2025, la estimación del Staff Nowcast es del 2,6%.

Una sorpresa negativa en los datos de consumo personal fue compensada por una sorpresa positiva en los datos de los fabricantes.

Analizando el comportamiento de los mercados… Vemos grandes ventas en la renta variable, de hasta el 2% en el S&P500:

Pero observando los rendimientos a largo plazo, que también se están desplomando… Debemos eliminar de las causas el riesgo de inflación y atribuirlo todo al riesgo de recesión:

¿Cómo de cierto es este riesgo de recesión? ¿Qué encuesta debemos seguir?

Quedan aun muchos datos del primer trmimestre, sobre todo para los indicadores continuos, pero de primero, las encuestas de sentimiento, se descartan… Son datos secundarios y nunca han sido predectivos de nada.

Con respecto a los modelos de la Fed de Atlanta y de Nueva York, que son más fiables… Ambos modelos han subestimado el PIB durante la mayor parte de los últimos cuatro años. Desde 2022, el Nowcast de St. Louis ha sido inferior en un 1,02 % en promedio, mientras que el GDPNow de la Fed de Atlanta ha sido inferior en un 0,44 %. Durante los años previos a la pandemia, el Nowcast se situó casi medio punto porcentual por encima del PIB en promedio, mientras que el GDPNow se situó aproximadamente un cuarto de punto porcentual por debajo del promedio.

En definitiva, los modelos tienen defectos.

Si bien no son estimadores estadísticamente excelentes del PIB, siguen siendo extremadamente valiosos. Es importante comprender que el cálculo de los datos que sustentan el PIB es increíblemente complejo y suele revisarse numerosas veces una vez que las estimaciones de los modelos son definitivas.

¿Cómo funcionan?

El PIB de la Reserva Federal de Atlanta (GDPNow) utiliza un enfoque de ecuación puente con los mismos datos que la Oficina de Análisis Económico (BEA) utiliza para calcular sus 13 subcomponentes del PIB. Los datos del modelo imitan la metodología empleada por la BEA. Puede considerarse como un cálculo del PIB en curso. Los datos que alimentan el modelo no son predicciones, sino datos reales

Las proyecciones inmediatas de la Reserva Federal de San Luis y Nueva York son modelos de factores dinámicos. Esto significa que utilizan una gran cantidad de datos económicos y modelos estadísticos para determinar la relación entre dichos datos y el PIB económico. A diferencia de GDPNow, Nowcast utiliza datos que no se incluyen en los cálculos del PIB de la BEA.

En definitiva… Parece más fiable el GDPNow, pero al final de los datos, entre medias, no… Ya que la gran cantidad de datos que usan Newcast ayuda a suavizar su estimación. Sin embargo, si bien puede ser más precisa y menos volátil durante el trimestre, sus estimaciones finales son más propensas a errores que las de GDPNow.

Lo que si que tengo claro, y aquí entra mi opinión, es que nos encontramos en un momento único, el aumento de importaciones pro miedo a la imposición de aranceles va a afectar mucho a los siguientes datos económicos… Tanto a la baja, cómo al alza…

¿Todo este aprovisionamiento provocará un periodo de pausa?

La clave fundamental a seguir es el petróleo por el lado de la inflación y el consumo por el lado del crecimiento económico.

Daly, de la Fed: «La estanflación es un riesgo de cola, no podemos descartarlo, pero no me lo dicen mis contactos».