En el informe completo de hoy…

Eventos relevantes de la jornada

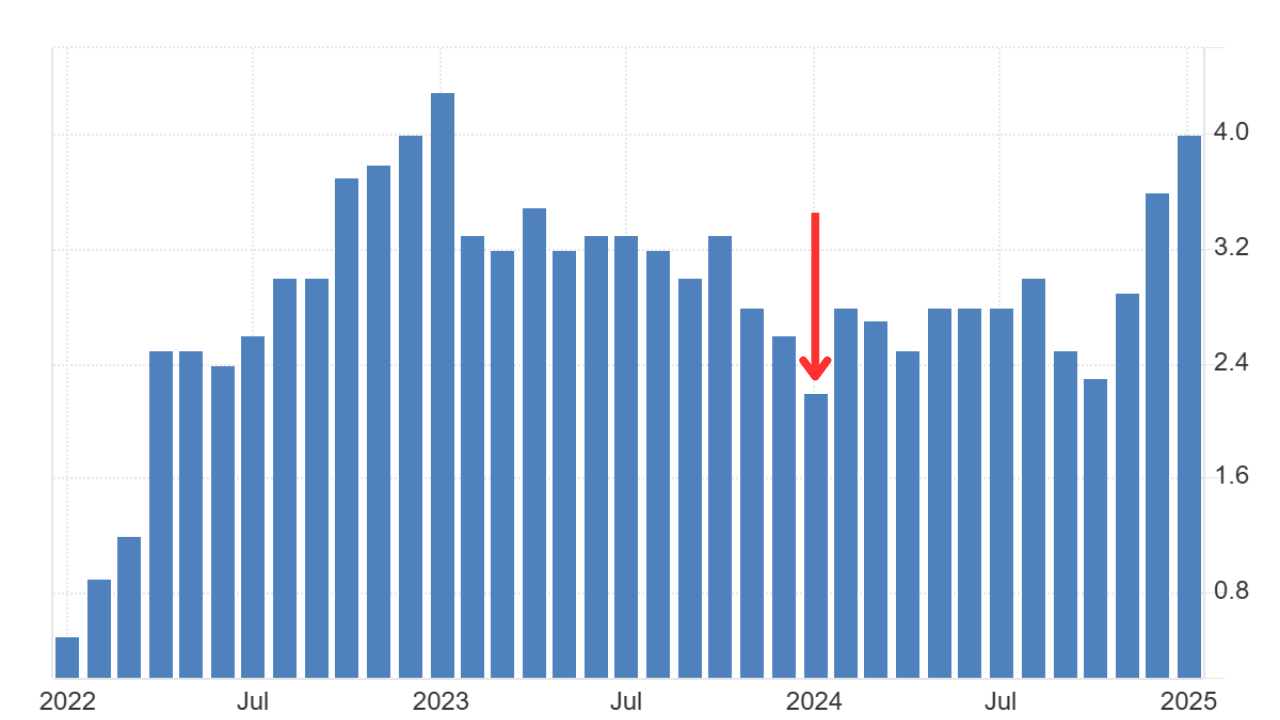

Inflación en Japón

El foco macro ahora vuelve a Japón... La tasa de inflación anual aumentó al 4,0% en enero de 2025 desde el 3,6% del mes anterior, marcando el nivel más alto desde enero de 2023.

Tengan en cuenta el efecto base y que el dato de enero de 2024 con el que se compara, es el más bajo de los últimos meses.

Aun así... Los precios de los alimentos subieron al ritmo más acelerado en 15 meses, con las verduras frescas y los alimentos frescos como los principales contribuyentes al alza.

Además, los precios de la electricidad y el costo del gas se mantuvieron elevados debido a la ausencia de subsidios energéticos desde mayo de 2024.

Mensualmente, el IPC aumentó un 0,5%, tras el máximo en 14 meses de diciembre del 0,6%.

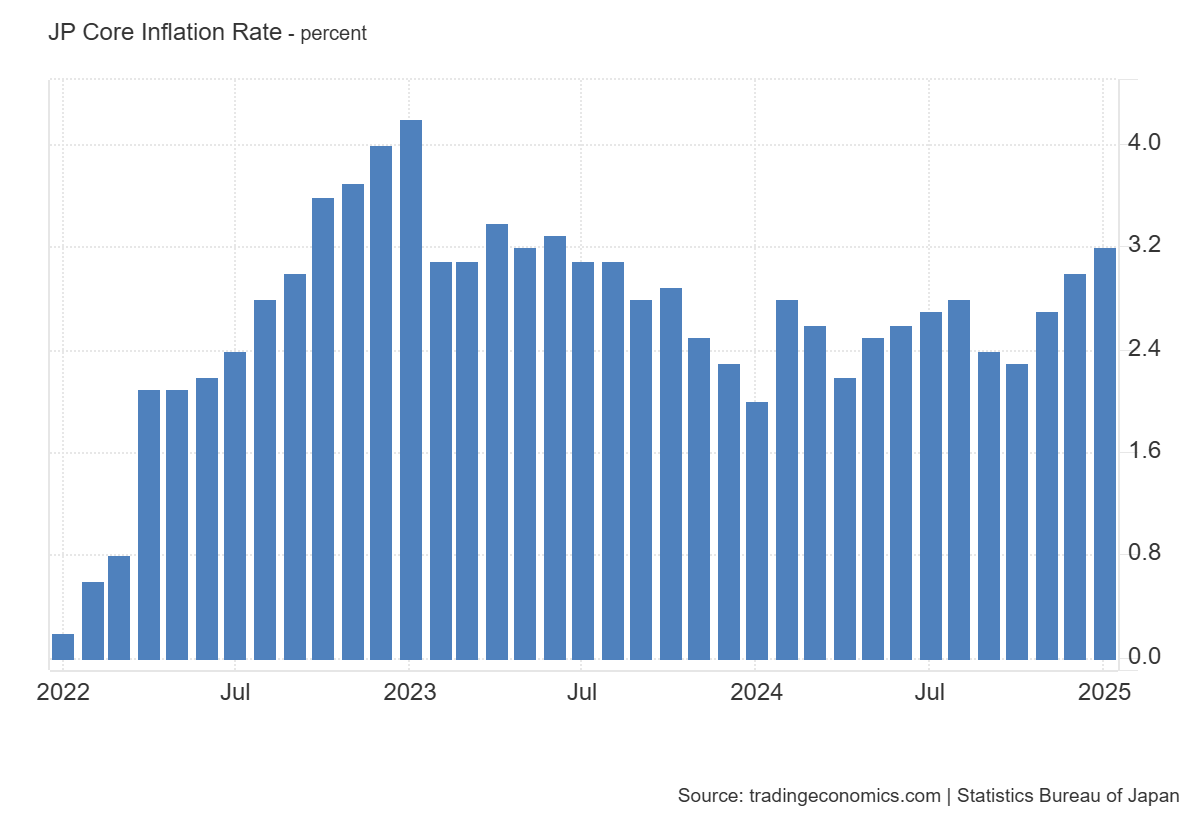

La tasa de inflación subyacente alcanzó un máximo de 19 meses del 3,2%, por encima del 3,0% en diciembre y superando el consenso del 3,1% (tengan en cuenta el efecto base, ocurre lo mismo que en la general).

Ueda, presidente del BoJ dijo que están listos para responder ágilmente a través de operaciones de mercado abierto si hay movimientos anormales en el mercado.

Dice que la política monetaria sigue siendo expansiva y la ajustará si los precios subyacentes aumentan.

Podrían producirse más subidas de las tasas de interés si las perspectivas de precios siguen mejorando, y podría haber algún impacto impredecible en la economía.

Un aumento de las tasas de interés a 50 puntos básicos aumentará los pagos de intereses por reservas en 1 billón de yenes.

El USD/JPY ha estado cayendo estos días, y hoy ha continuado:

Pregunta de examen: ¿Riesgo de venta de activos Carry Trade?

El yen se ha fortalecido por debajo de 150 por dólar. Los buenos datos económicos de Japón han impulsado al alza los rendimientos de la deuda pública nipona, lo que ha favorecido al yen a pesar del fortalecimiento general del dólar.

«No esperamos que se produzca un carry trade 2.0, como el del verano pasado, pero seguimos de cerca la situación. Creemos que el Banco de Japón desea evitar tal volatilidad y probablemente señalaría una pausa en las subidas de los tipos de interés ante cualquier indicio de problemas.» (Yardeni)

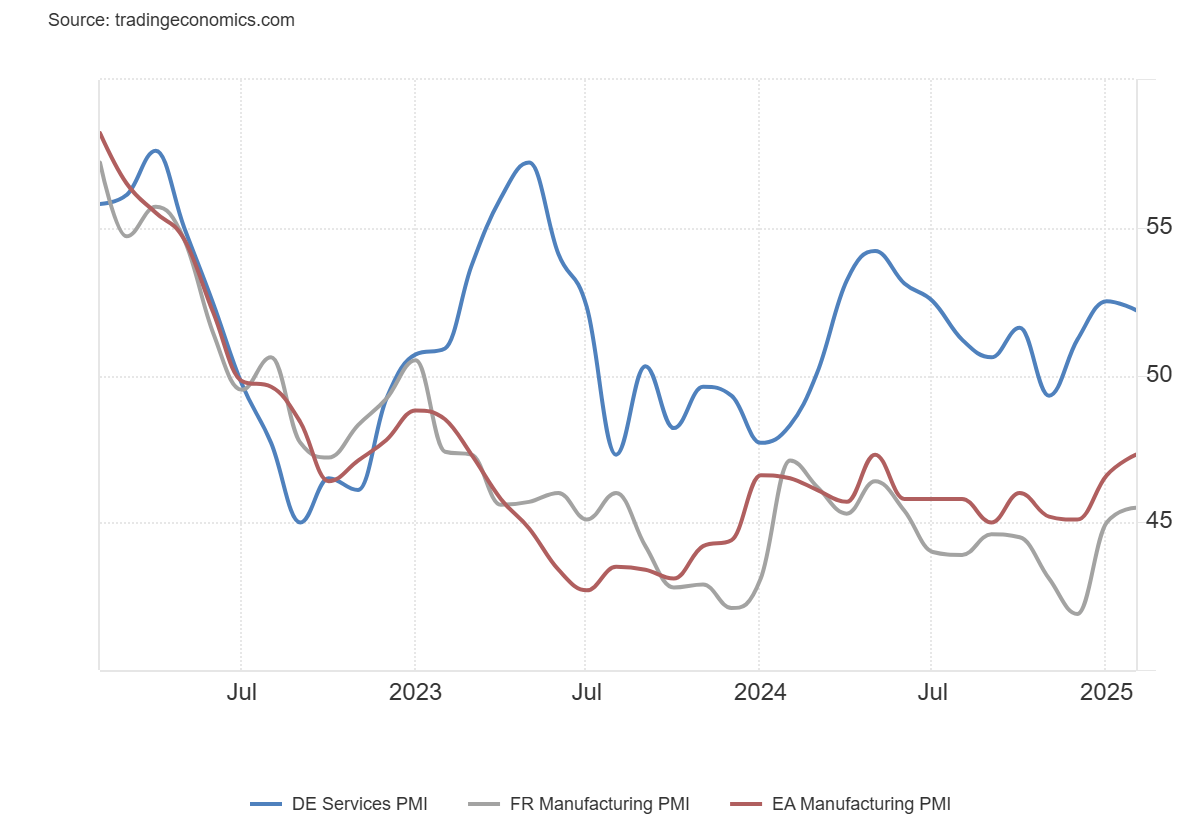

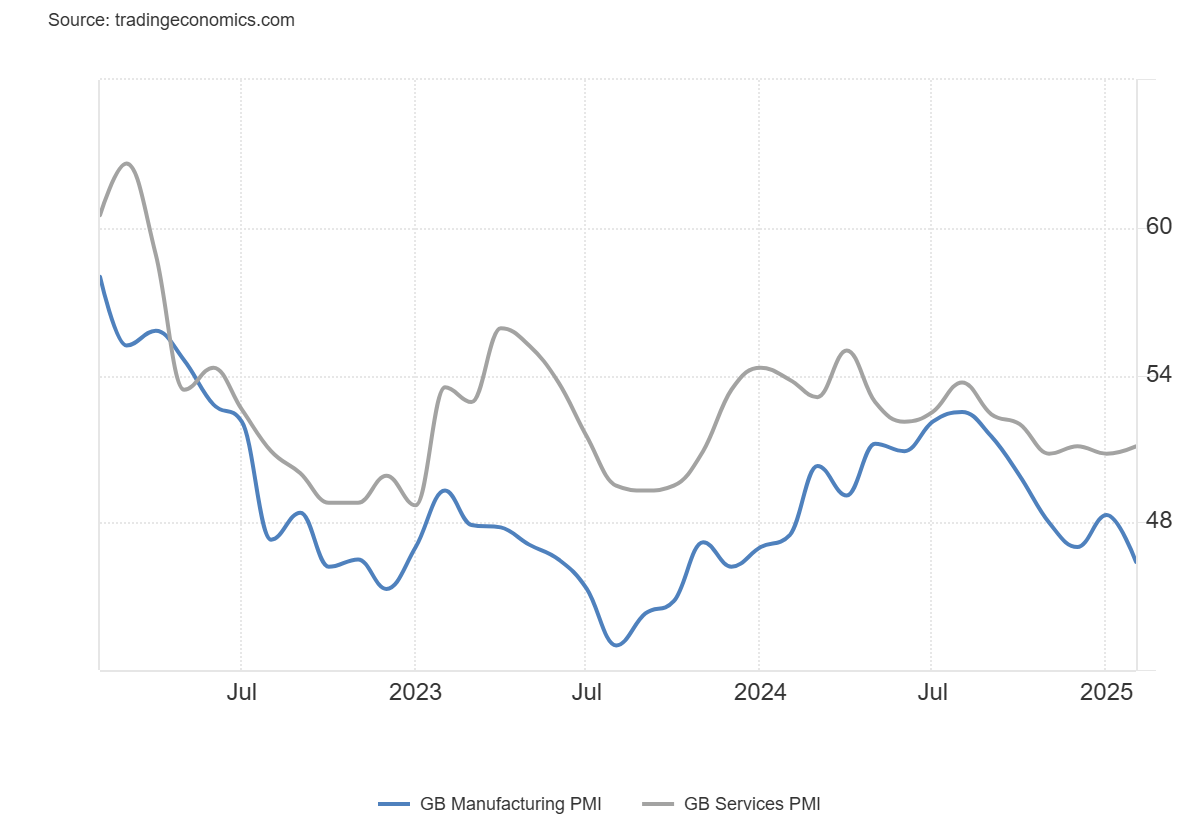

PMI Eurozona y Reino Unido

Datos preliminares de PMI en la Eurozona en febrero:

PMI manufacturero: 47,3 (est 47,0; prev 46,6)

PMI Servicios: 50,7 (est 51,5; prev 51,3)

PMI compuesto: 50,2 (est 50,5; prev 50,2)

Por países:

Alemania

PMI manufacturero: 46,1 (est 45,5; prev 45,0)

PMI servicios: 52,2 (est 52,5; prev 52,5)

PMI compuesto: 51,0 (est 50,8; prev 50,5)

Francia

PMI manufacturero: 45,5 (est 45,3; prev 45,0)

PMI Servicios: 44,5 (est 48,9; prev 48,2)

PMI compuesto: 44,5 (est 48,0; prev 47,6)

A pesar de unos datos decepcionantes en Francia, la economía de la eurozona logró crecer ligeramente en febrero.

Un repunte en el sector manufacturero contribuyó a este resultado, mientras que la actividad en el sector servicios cayó a un mínimo de tres meses.

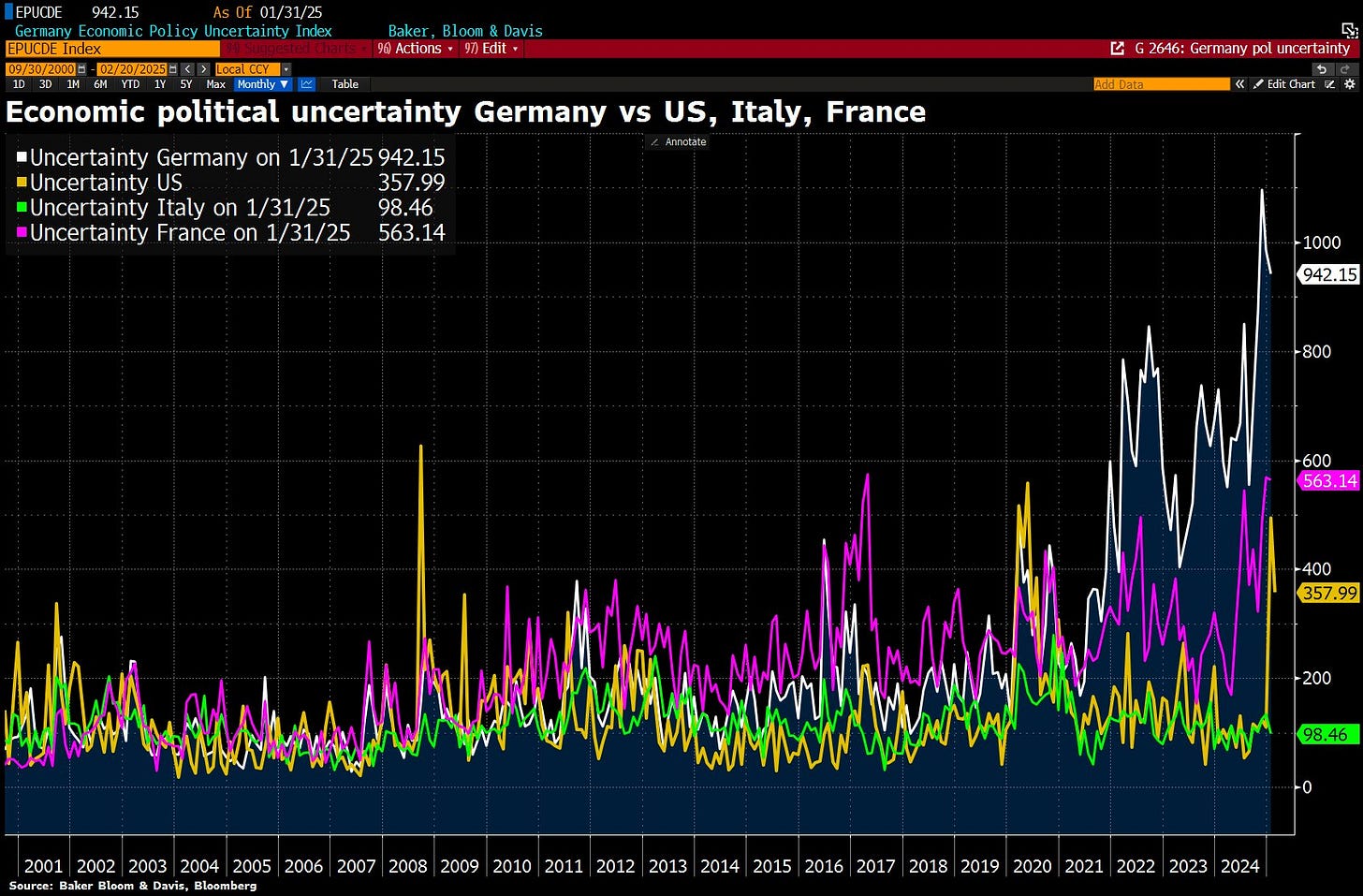

Un factor de preocupación adicional para el BCE es que la inflación de los costos de insumos se aceleró al ritmo más rápido en casi dos años, lo que llevó a un aumento más pronunciado en los precios de producción.

Esto provocó cierto alivio por el lado de los rendimientos europeos…

Pese a la gran la incertidumbre política alemana, que se acerca a máximos históricos justo antes de las elecciones federales.

PMI de Reino Unido... Muestran la mayor caída del empleo desde noviembre de 2020, pero el crecimiento salarial más rápido en 21 meses y precios más altos.

PMI manufacturero: 46,4 (est 48,5; prev 48,3)

PMI Servicios: 51,1 (est 50,8; prev 50,8)

PMI compuesto: 50,5 (est 50,6; prev 50,6)

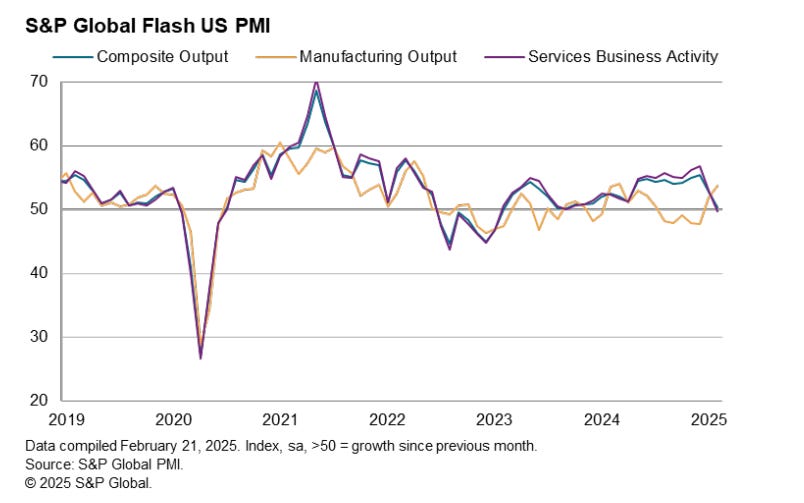

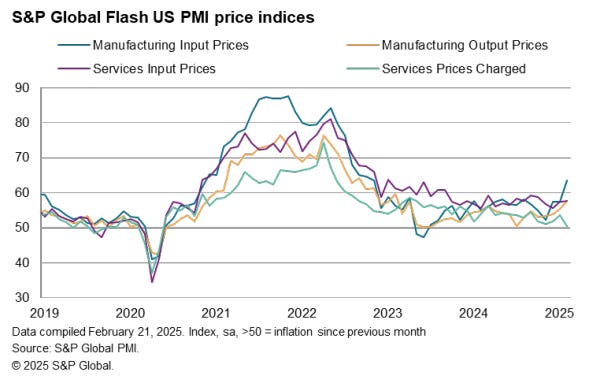

Datos económcios en EEUU: PMI y Universidad de Michigan

Un dato no hace tendencia, pero no me esperaba una caída así del PMI de Servicios en EEUU en febrero.

(Son los PMI de S&P Global, los más importantes son los de ISM y se conocen a inicios de mes).

PMI Manufacturero: 51,6 (est 51,4; prev 51,2)

PMI Servicios: 49,7 (est 53,0; prev 52,9)

PMI compuesto: 50,4 (est 53,2; prev 52,7

La lectura de los servicios se trata del dato más bajo desde principios de 2023. Por si fuera poco... Las presiones sobre los costos de insumos se disparan de nuevo.

"El optimismo sobre el año que viene ha caído desde los máximos de casi tres años observados a principios de año a uno de los más sombríos desde la pandemia. Las empresas informan de preocupaciones generalizadas sobre el impacto de las políticas del gobierno federal, que van desde recortes de gastos hasta aranceles y acontecimientos geopolíticos"

OJO, S&P dice que indica un PIB anual del +0,6%.

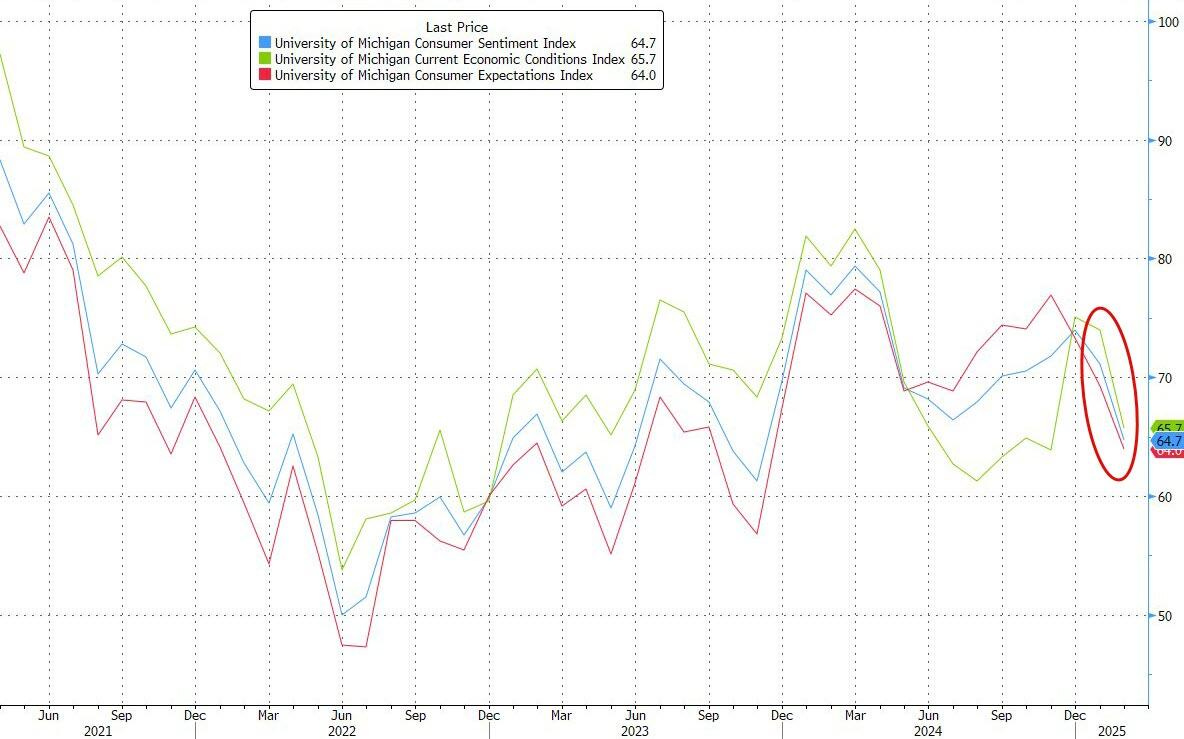

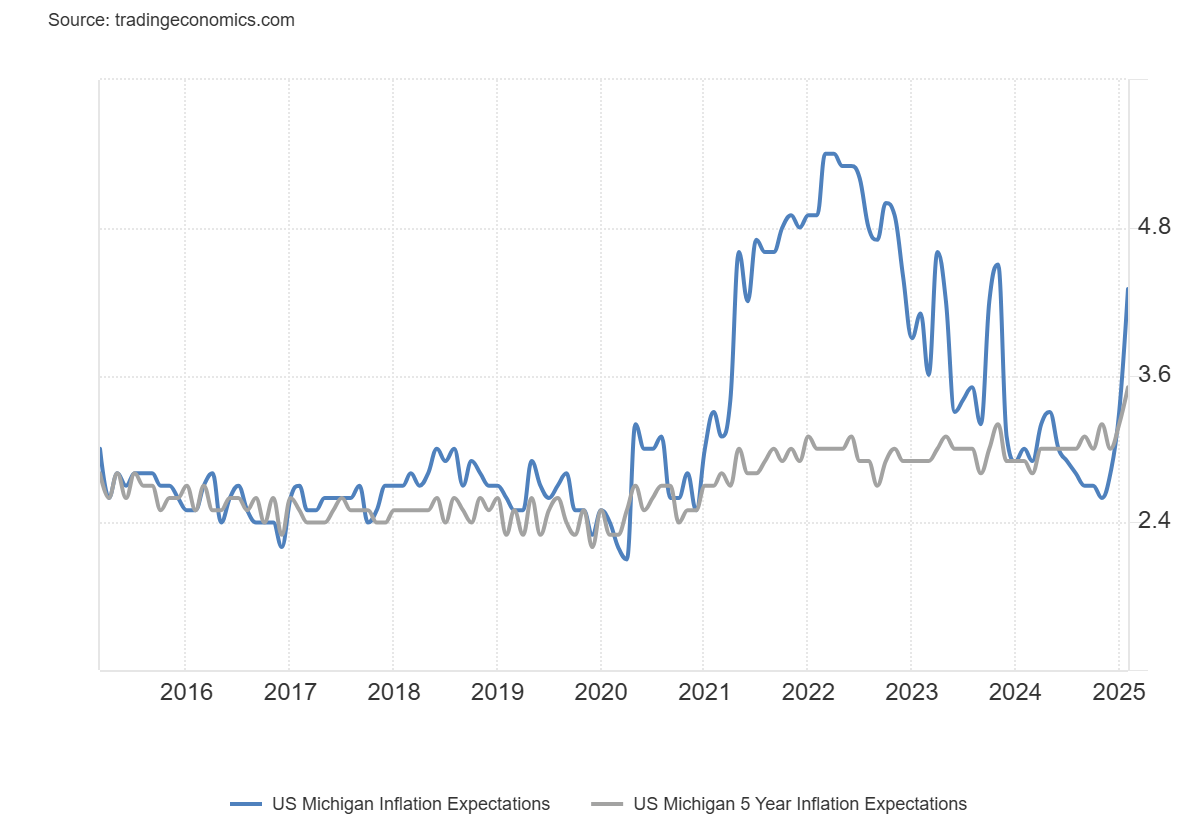

Esto no se queda aquí… Los datos finales de Universidad de Michigan, incluso peores que la previsión de hace unas semanas:

Índice de Sentimiento de la Universidad de Michigan en EE.UU. (Febrero, final): 64,7 (estimado: 67,8; previo: 67,8)

Condiciones actuales: 65,7 (estimado: 68,5; previo: 68,7)

Expectativas: 64,0 (estimado: 67,4; previo: 67,3)

Inflación a 1 año: 4,3% (estimado: 4,3%; previo: 4,3%)

Inflación a 5-10 años: 3,5% (estimado: 3,3%; previo: 3,3%)

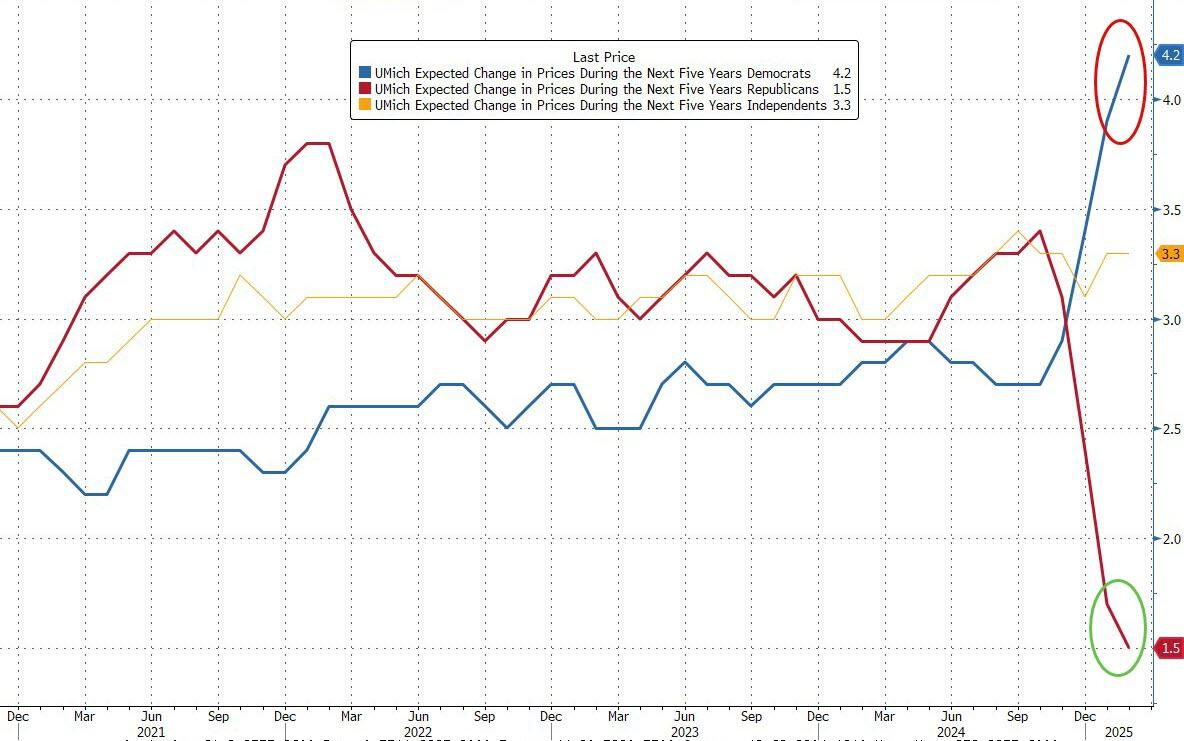

Importante aquí, como ya vimos hace unas semanas el sesgo político, que hay gran diferencia entre demócratas y republicanos.

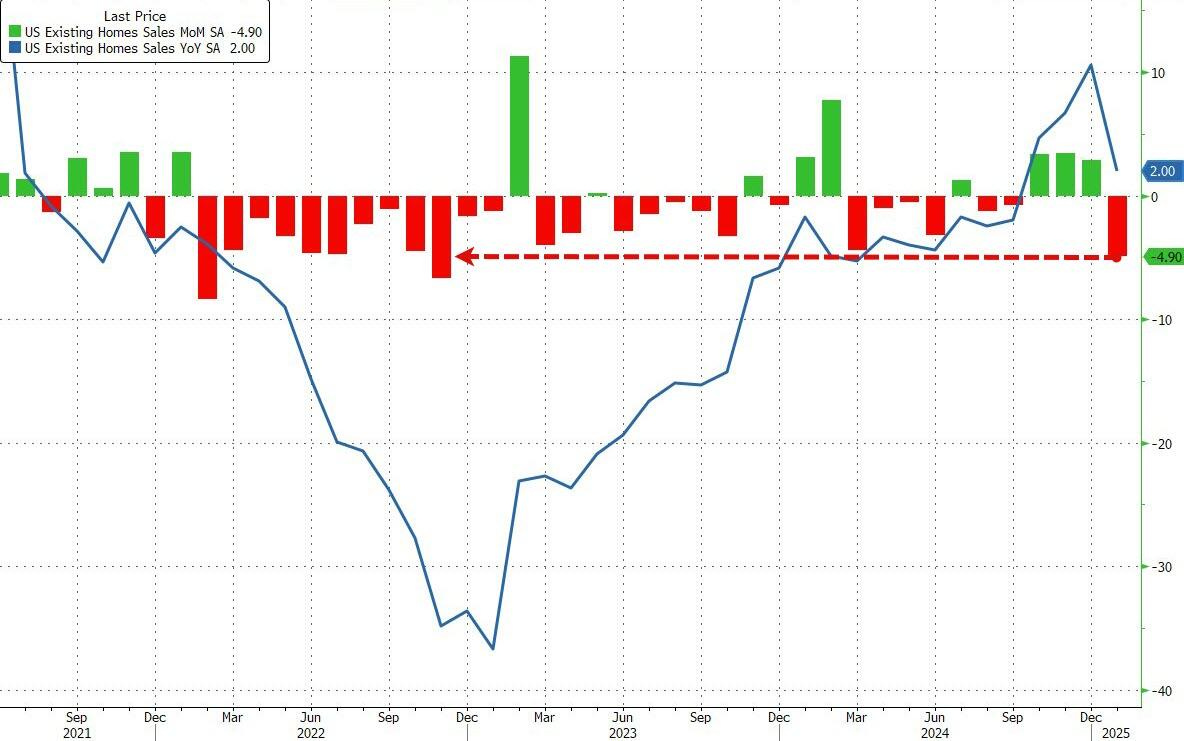

PEro esto no se queda aquí… Los datos inmobiliarios del día fueron horrorosos: El impacto retardado de un repunte de las tasas hipotecarias puede volver a afectar las ventas de viviendas existentes en enero, ya que cayeron un 4,9 % intermensual (peor que la caída esperada del 2,6 %). Se trata de la mayor caída intermensual desde noviembre de 2022...

(Las ventas cayeron más en el Oeste y el Sur, que se vieron afectados por incendios forestales destructivos en Los Ángeles y un clima invernal severo , respectivamente).

Aun así, los datos de vivienda en EEUU esta semana han dado pena:

Encuesta sentimiento NAHB cae

El gráfico de los constructores de viviendas, la mayoría en min 52 semanas

Los inicios de construcción malos muy por debajo de lo esperado

Las grandes contradicciónes económicas de la era Trump están empezando a salir a la luz.

Trump: Ayer me reuní con Tim Cook de Apple. Apple construirá plantas en EE.UU., no en México.

Apple está cambiando plantas debido a los aranceles.

Trump: Reitera los aranceles del 25% a los coches el 2 de abril.

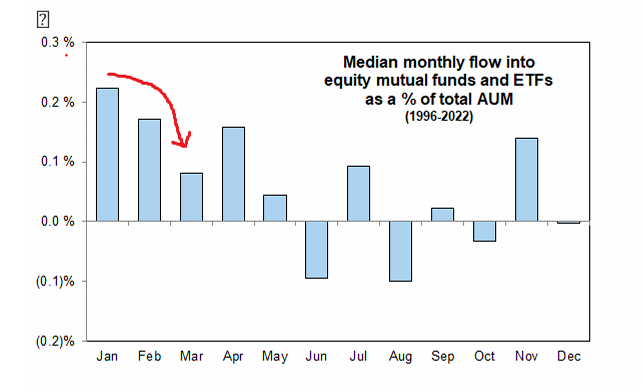

Situación del mercado y sentimiento minorista

Ayer hablabamos que la EUFORIA MINORISTA parece que se está tomando un descanso, cuadrando con el ciclo estacional.

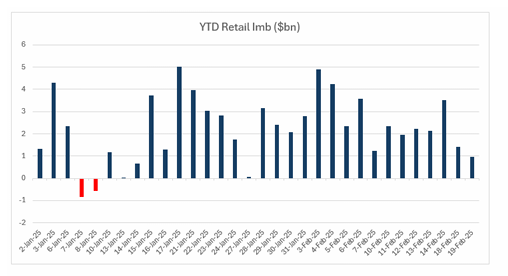

De hecho, ayer ya se vieron ventas minoristas según la mesa de Trading de JPM:

Esta venta masiva se caracterizó principalmente por una reducción del momentum, dado el fuerte ajuste en posiciones largas congestionadas en sectores como Financieras y Consumo.

La debilidad en los valores minoristas fue particularmente notable, con las cestas de Alta Actividad Minorista (JP11RTOP) y Acciones Meme (JPXXMEME) bajo presión.

Nuestra estratega cuantitativa, Emma Wu, destacó que durante la primera hora de negociación de ayer, los inversores minoristas registraron ventas netas de -3.9 desviaciones estándar en comparación con el promedio mensual.

Hoy, se confirma!!!

Actualización de media sesión de la mesa de Trading de GS:

La liquidación del momentum continúa con GSPRHIMO bajando por quinta sesión consecutiva, habiendo perdido más del 8% desde el viernes pasado.

Las acciones MEME caen por cuarta sesión consecutiva, arrastrando la parte baja del mercado, una dinámica que debería continuar a medida que nos acercamos a la temporada de impuestos.

Resumen de Feiler sobre la salud del consumidor estadounidense:

“Si bien algunas de las desaceleraciones en los ingresos en el primer trimestre son reales y vale la pena monitorearlas, el cambio agresivo en la narrativa sobre la salud del consumidor parece haberse movido demasiado lejos, demasiado rápido.”

Tanto WMT como AMZN han caído más del 10% desde sus máximos de febrero. Un recorte del 10% en el valor de los dos minoristas más grandes del país es un dato a destacar.

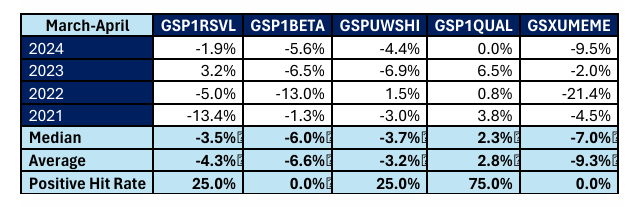

Cómo decíamos ayer… Marzo y abril han sido históricamente meses dificiles para los valores más impulsados por los minoristas.

Eso se debe principalmente que enero y febrero suelen ser los meses más fuertes del año para las "asignaciones anuales de activos", pero ese impulso está comenzando a agotarse.

Este año especialmente el minorista ha puesto "toda la carne en el asador", cualquier correción de un 2-3% era claramente comprada. Los traders minoristas han tenido un desequilibrio neto de compras durante los últimos 22 días, incluyendo los 3 días más grandes registrados.

Sin embargo, demanda minorista está comenzando a disminuir, y se acerca el momento de pagar impuestos...

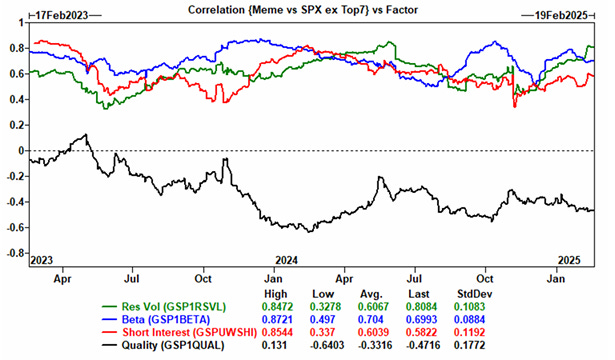

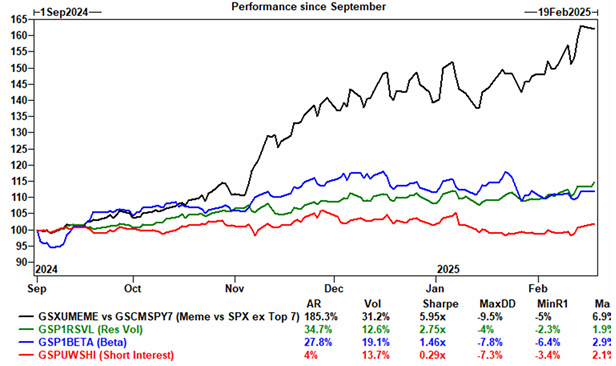

Los factores que impulsaban hasta ahora:

Res Vol (Volatilidad Residual)

Beta

Short Interest

Momentum

Y los temas:

Tecnología no rentable

Acciones con mayor short interest

Valores sensibles a Bitcoin

Russell no rentable

Son los más propensos a esta "correción minorista".

Observe datos de los últimos años:

Res Vol ha quedado rezagado en 3 de los últimos 4 años.

Beta ha tenido un rendimiento inferior en todos los periodos de marzo/abril.

Short Interest también ha quedado atrás.

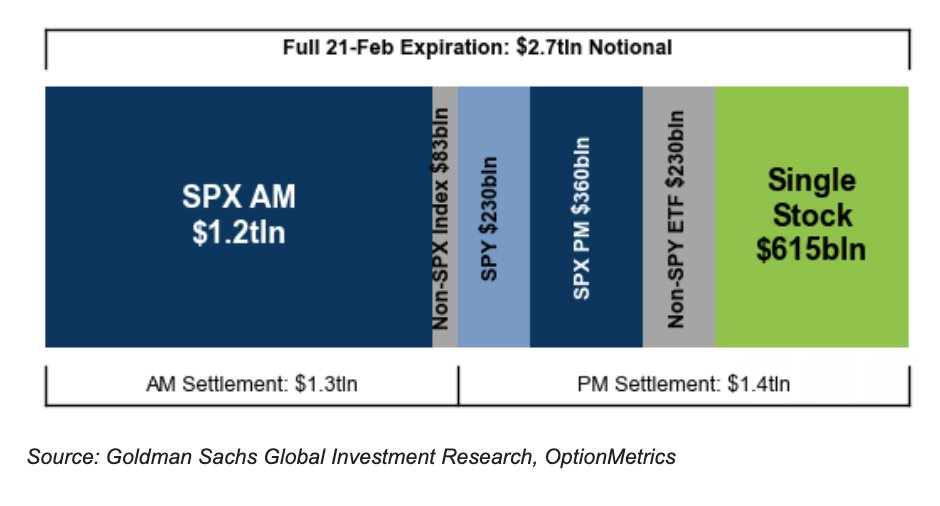

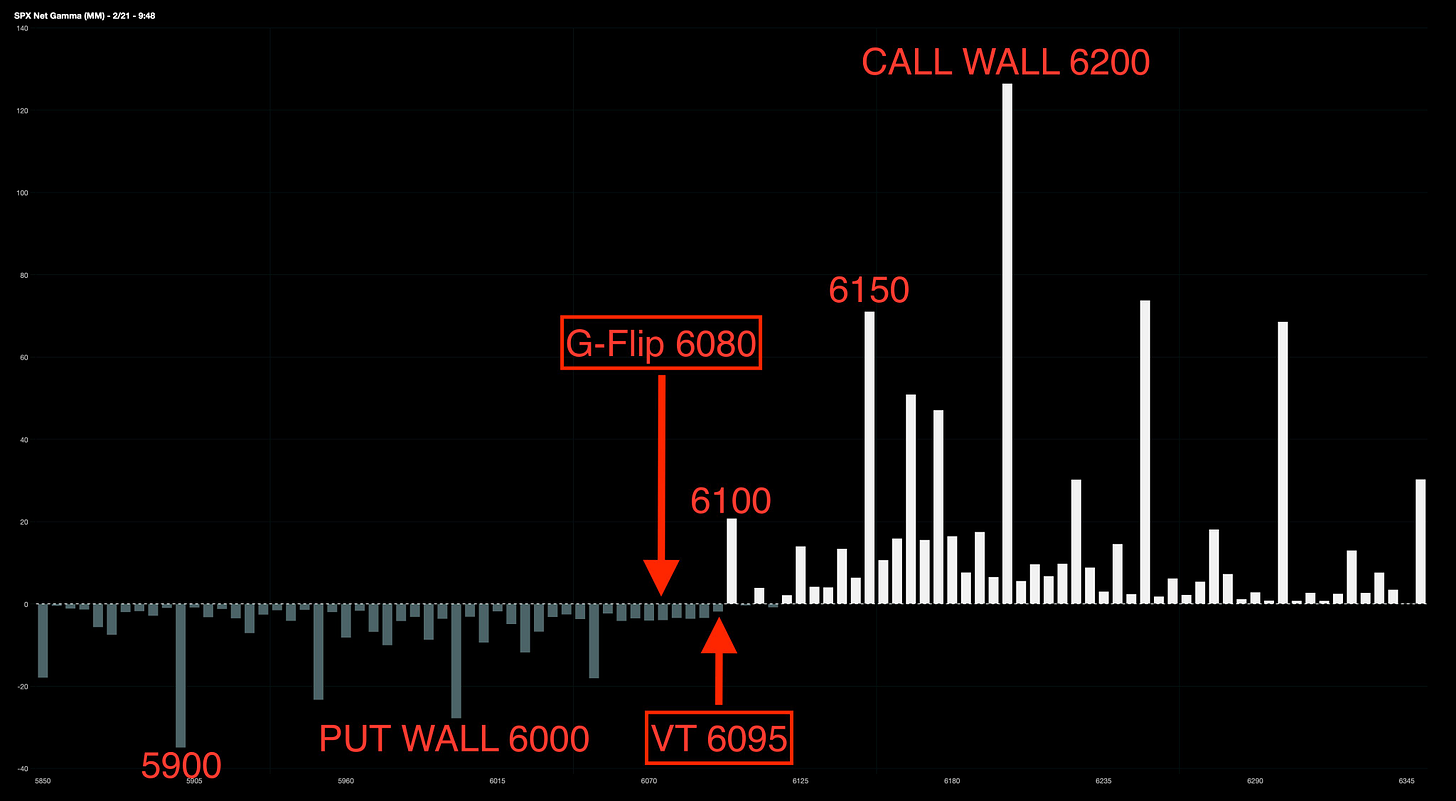

Todo se ha exagerado hoy con el vencimiento:

Liquidación a las 9:30 AM: 1,3 billones de dólares

(1,2 billones corresponden a opciones del SPX AM)

Liquidación a las 4:00 PM: 1,4 billones de dólares

(615.000 millones corresponden a opciones de acciones individuales)

El equipo de trading de índices de GS estima que el 50% de esta posición larga en gamma expirará mañana, lo que permitirá que el mercado se mueva con mayor libertad la próxima semana.

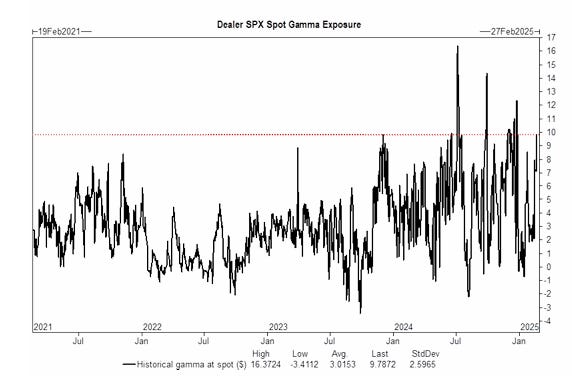

Debido a la posición larga en gamma en el mercado, la volatilidad realizada a 10 días es del 8,8%, siendo el período de 10 días más bajo del año.

Como resultado de esta menor volatilidad realizada, las estrategias de control de volatilidad han seguido aumentando su exposición.

Resultado de esto:

La gamma implícita de los dealers ahora está en -360 millones, después de casi dos semanas en territorio positivo. Aunque el S&P 500 solo ha caído un 1.4%, los operadores de opciones se han mostrado algo exuberantes y han renovado contratos demasiado alto y demasiado rápido.

El amortiguador de mercado, ha desaparecido…

El SPX está abajo de 6050... Mucho ojito que las ventas se pueden acelerar por estos niveles.

El causante de esto es el vencimeinto, por supuesto... Pero todo lo que comentaba del agotamiento minorista, está siendo bastante evidente también.

J.J Montoya

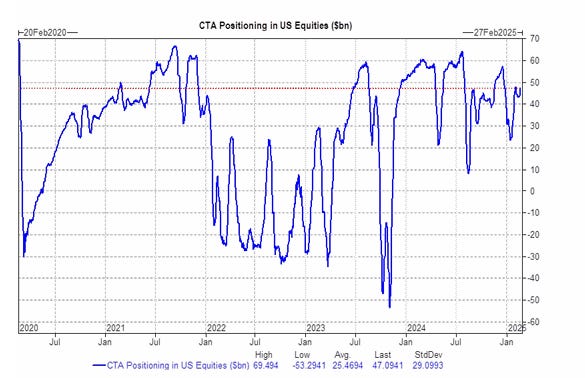

El primer nivel de venta de los CTA está en 6042, tienen un sesgo bastante bajista...

En la próxima semana:

Mercado plano: Compras de 7.740 millones de dólares (1.890 millones en EE.UU.).

Mercado al alza: Compras de 6.610 millones de dólares (1.930 millones en EE.UU.).

Mercado a la baja: Ventas de 14.220 millones de dólares (7.360 millones saliendo de EE.UU.).

En el próximo mes:

Mercado plano: Compras de 9.910 millones de dólares (3.440 millones en EE.UU.).

Mercado al alza: Compras de 17.710 millones de dólares (6.150 millones en EE.UU.).

Mercado a la baja: Ventas de 173.120 millones de dólares (60.570 millones saliendo de EE.UU.).

Niveles Clave de Pivot para el SPX

Corto plazo: 6.042

Medio plazo: 5.879

Largo plazo: 5.414

Los gráficos destacados de la sesión

1- Rendimiento desde que Deepseek llegó a los mercados: NASDAQ +1%, HSTECH sube 26%, BABA +63% (gráfico desde el viernes anterior a la liquidación del lunes 27 de enero).

2- La brecha entre NASDAQ y HSTECH se ha reducido últimamente, pero la brecha a largo plazo sigue siendo bastante amplia.

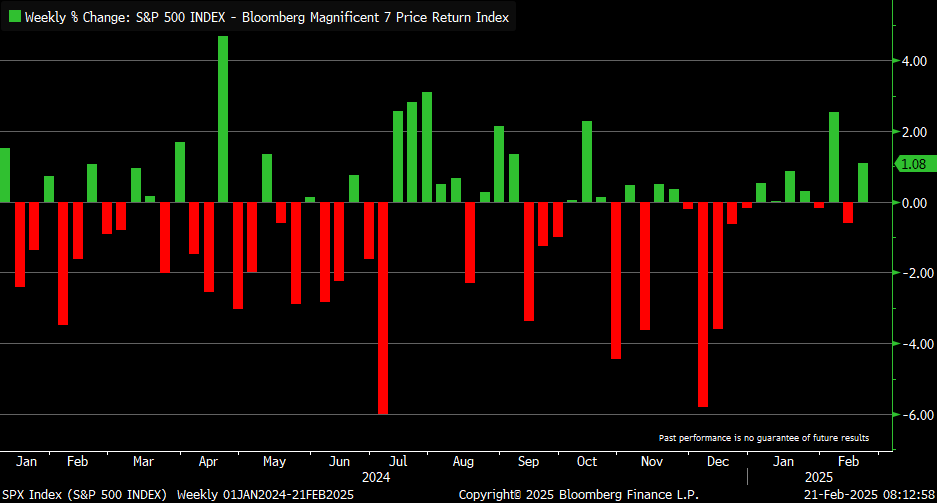

3- Hasta ahora, el S&P 500 ha superado al Mag 7 durante 6 de las 8 semanas que llevamos de 2025

Gracias por leer

Diego