In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ligeramente a la baja: SPX -0,39%, NDX -0,37%, Dow -0,27%, Russell +0,05%. Las tensiones en los bonos japoneses y el acuerdo del techo de deuda fueron grandes lastres para un día que, finalmente, no fue tan negativo.

Pese a que la amplitud fue negativa, en los últimos 30 minutos se observaron flujos compradores que maquillaron la jornada. Eso sí, por segundo día consecutivo, los sectores defensivos lideraron la sesión.

Los rendimientos de los bonos del Tesoro fueron mixtos hoy, con el extremo corto superando al anterior (2 años -1 punto básico, 30 años +6 puntos básicos). El rendimiento a 30 años subió hasta el 5,00%, pero, al igual que ayer, desde ahí se movió a la baja.

El dólar sigue muy presionado y volvió a cerrar en rojo. El oro actuó de nuevo como refugio de valor y subió un 2%. Bitcoin subió con fuerza al final del día y volvió a superar los 107.000 dólares hoy. Mientras tanto, el petróleo se movió ligeramente al alza.

El foco…

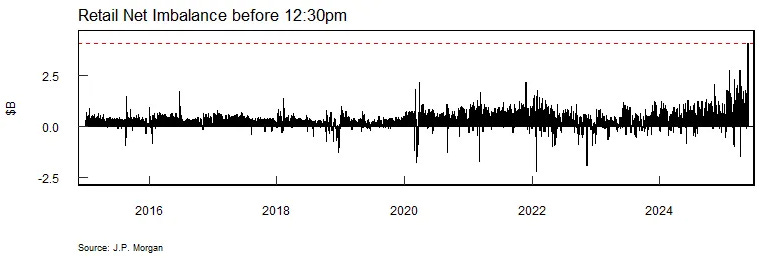

egún los datos de la mesa de trading de JPM, en las primeras tres horas de ayer se logró un RÉCORD de compras minoristas:

¡4.100 millones de dólares netos en acciones estadounidenses!

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Receive Honest News Today

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.39%

🔴 Dow Jones -0.27%

🔴 Nasdaq100 -0.37%

🟢 Russell2000 +0.05%

Otros activos

🟢 WTI +0.32%

🟢 XAU/USD +1.85%

🟢 BTC/USD +1.30%

Europa

🟢 German DAX +0.42%

🟢 Stoxx 600 +0.73%

🟢 France's CAC +0.75%

🟢 Spain's Ibex +1.59%

Asia

🟢 Nikkei 225 +0.08%

🟢 Hang Seng +1.49%

🔴 Nifty 50 -1.05%

Divisas

🔴 DXY -0.37% ≈ 99.545

🟢 EUR/USD +0.38%

🟢 USD/JPY +0.24%

🟢 GBP/USD +0.24%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las tensiones en los bonos japoneses y el acuerdo del techo de deuda fueron grandes lastres para un día que, finalmente, no fue tan negativo.

Pese a que la amplitud fue negativa, en los últimos 30 minutos se observaron flujos compradores que maquillaron la jornada.

Eso sí, por segundo día consecutivo, los sectores defensivos lideraron la sesión.

Renta fija

Los rendimientos de los bonos del Tesoro fueron mixtos hoy, con el extremo corto superando al anterior (2 años -1 punto básico, 30 años +6 puntos básicos).

ZeroHedge

El rendimiento a 30 años subió hasta el 5,00%, pero, al igual que ayer, desde ahí se movió a la baja.

Divisas y materias primas

El dólar sigue muy presionado y volvió a cerrar en rojo.

El oro actuó de nuevo como refugio de valor y subió un 2%.

Bitcoin subió con fuerza al final del día y volvió a superar los 107.000 dólares hoy.

Mientras tanto, el petróleo se movió ligeramente al alza.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Home Depot (HD): Superó expectativas de ingresos y no subirá precios debido a los aranceles; reafirmó las previsiones para el año fiscal.

Equinor (EQNR): La administración Trump levantó una orden de suspensión de trabajo, vigente desde hace un mes, sobre el proyecto de parque eólico marino en Nueva York de la compañía.

Cigna Group (CI): Espera reafirmar su previsión de ingresos ajustados para 2025 de al menos 29,60 USD por acción.

Intel (INTC): Está explorando la venta de su unidad de redes y edge computing.

Nike (NKE): Despidió a algunos empleados como parte de una reestructuración de su división tecnológica.

General Motors (GM): Anunció que dejará de exportar a China.

Alphabet (GOOGL): Su unidad de conducción autónoma, Waymo, recibió la aprobación del estado de California para expandir sus operaciones de robotaxis.

Vertex Pharmaceuticals (VRTX): Autorizó un programa de recompra de acciones por valor de 4.000 millones de USD.

Kroger (KR): Fue mejorada de 'Vender' a 'Mantener' por Melius Research. La firma destaca la ganancia de cuota de mercado tras numerosos cierres de farmacias, su limitada exposición a aranceles y la generación constante de flujo de caja libre que permite seguir invirtiendo y recomprando acciones.

MongoDB (MDB): Fue degradada por Loop Capital de 'Comprar' a 'Mantener'. La firma señala que los últimos análisis del sector indican que la plataforma Atlas de MongoDB "sigue mostrando una adopción de mercado poco destacada".

Apple (AAPL): Abrirá sus modelos de IA a desarrolladores para impulsar la creación de nuevas aplicaciones. El plan permitirá que los desarrolladores accedan a modelos de lenguaje grande (LLM); según Bloomberg, la nueva estrategia se anunciará en el evento WWDC del 9 de junio.

Acciones de agencias de crédito (EFX, FICO, TRU): Se vieron afectadas por los comentarios del director de la FHFA, Pulte, quien señaló que se está evaluando activamente cambiar de un sistema de puntuación crediticia tri-merge a uno bi-merge.

Tesla (TSLA): El CEO Musk mantiene el calendario de lanzamiento del Robotaxi para finales de junio en Austin, Texas, según una entrevista con CNBC. Planea llegar a 1.000 Robotaxis en unos meses. Para finales del próximo año, espera ver cientos de miles —si no millones— de Tesla autónomos. También lanzará un servicio tipo Uber y Airbnb para que los propietarios puedan alquilar sus vehículos autónomos. No es necesario que la empresa adquiera Uber (UBER).

Alphabet (GOOGL): El CEO anunció una plataforma de comunicaciones por vídeo con IA llamada Google Beam, en colaboración con HP y disponible a finales de este año. Además, presentó una suscripción mensual llamada AI Ultra por 249,99 USD para usuarios avanzados de IA. Incluye 30 TB de almacenamiento, YouTube sin anuncios y acceso anticipado a nuevas funciones. En cuanto a IA, se lanzará una actualización de Gemini 2.5 Flash en junio.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron el martes cerca de máximos de nueve semanas, con las empresas de utilities y telecomunicaciones liderando las subidas, mientras que algunos resultados empresariales positivos también impulsaron el sentimiento del mercado.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 0,7% tras alcanzar un máximo de ocho semanas.

La mayoría de las bolsas regionales también terminaron en positivo, destacando los índices de Alemania (.GDAXI) e Irlanda, que tocaron máximos históricos, mientras que el IBEX español (.IBEX) cotizaba en su nivel más alto desde 2008.

El IBEX 35 encadenó una racha alcista de nueve sesiones y finalizó en los 14.323 puntos, tras marcar este martes un impulso del 1,59%.

Las compañías de energías renovables lideraron el rebote tras conocerse que Donald Trump anuló la prohibición de un proyecto de Equifax frente a la costa de Nueva York por importe de 5.000 millones de dólares.

Las constructoras y las compañías de servicios públicos también se vieron beneficiadas por la corriente optimista, y en general los valores expuestos al ciclo, incluidos los bancos del IBEX 35.

El sector de utilities (.SX6P) subió un 1,8%, liderando las ganancias del mercado, con EDP Renováveis (EDPR.LS) de Portugal subiendo un 4,1% después de que Deutsche Bank mejorara su calificación de "mantener" a "comprar".

Las acciones de desarrolladores de energía eólica marina como Oersted (ORSTED.CO) se dispararon un 14,5% y Vestas Wind (VWS.CO) ganó un 4,8% después de que la administración del presidente estadounidense Donald Trump levantara una orden de suspensión de trabajos sobre una importante instalación eólica frente a la costa de Nueva York.

Vodafone (VOD.L) subió un 7,3% tras declarar que espera un crecimiento del flujo de caja este año, lo que impulsó al sector de telecomunicaciones (.SXKP) un 1,7%.

Los mercados más amplios también se estabilizaron tras una sorpresiva rebaja de calificación crediticia por parte de Moody’s a la deuda soberana de EE. UU. el pasado viernes, que había afectado el apetito por riesgo. No obstante, Wall Street logró recuperarse de las caídas iniciales para cerrar en plano el lunes.

“La rebaja afectó un poco la confianza ayer, pero parece que lo superamos rápidamente... Así que (hoy) parece más bien un pequeño reequilibrio del apetito de riesgo”, dijo Daniela Hathorn, analista senior de mercados en Capital.com.

Mientras tanto, China recortó el martes sus tipos de interés de referencia por primera vez desde octubre, en un intento por amortiguar el impacto de la guerra comercial con EE. UU.

Las acciones de lujo, expuestas a la demanda de consumidores chinos, subieron el martes: LVMH (LVMH.PA) ganó un 1,3%, Burberry (BRBY.L) subió un 3,7% y Kering (PRTP.PA) avanzó un 4%. El índice más amplio de lujo (.STXLUXP) subió un 0,3%.

La Unión Europea y Reino Unido anunciaron nuevas sanciones contra Rusia sin esperar a que Estados Unidos se uniera, lo que ensombrece el futuro de las negociaciones de paz entre Rusia y Ucrania.

Los inversores también están atentos a posibles acuerdos comerciales, ya que los aranceles recíprocos de Trump volverán a entrar en vigor a principios de julio.

Algunos comentarios de acciones

En cuanto a resultados empresariales, SalMar (SALM.OL) cayó un 7,8%, situándose al fondo del STOXX 600, tras reportar unos beneficios operativos del primer trimestre por debajo de lo esperado.

La cadena de comida rápida Greggs (GRG.L), con sede en Londres, subió un 9,2% tras presentar resultados trimestrales, mientras que Diploma (DPLM.L) alcanzó un máximo histórico tras elevar su previsión de crecimiento orgánico anual de ingresos.

El banco suizo UBS (UBSG.S) cayó un 3,3%, con operadores citando un informe de medios que apunta a que el banco podría perder la primera fase de una batalla sobre propuestas del gobierno para exigirle mayores niveles de capital.

Heineken (HEIN.AS) bajó un 3% después de que Bloomberg News informara que Femsa (FEMSAUBD.MX) había vendido su participación restante en la cervecera.

En la sesión asíatica…

Las bolsas asiáticas subieron por primera vez en cuatro sesiones, lideradas por las acciones cotizadas en Hong Kong, gracias a una serie de desarrollos corporativos positivos. El índice MSCI Asia Pacific subió hasta un 0,6%, su mayor alza en casi una semana, con Alibaba y Sony entre los principales ganadores.

Las acciones de Xiaomi se dispararon después de que su CEO anunciara que la compañía ha comenzado la producción en masa de un nuevo chip, mientras que las acciones del sector sanitario chino subieron con fuerza tras el anuncio de que la biotecnológica 3SBio ha firmado un acuerdo con Pfizer.

Las acciones en India, en cambio, cayeron.

El impulso está regresando a las bolsas asiáticas a medida que disminuyen las tensiones comerciales y el crecimiento global parece mantenerse firme. El gigante chino de baterías CATL subió en su debut en Hong Kong tras completar la mayor oferta pública inicial (OPI) del mundo en lo que va de año, lo que demuestra el apetito de los inversores por este tipo de temáticas en la región.

El Banco de la Reserva de Australia (RBA) realizó un recorte de 25 puntos básicos en su reunión de mayo, como se esperaba ampliamente, aunque con un tono claramente dovish (acomodaticio) en el conjunto del encuentro.

El comunicado fue notablemente más optimista sobre el progreso en el cumplimiento del objetivo de inflación, que se espera que se mantenga en torno a la banda del 2-3% del RBA. También se eliminó el lenguaje anterior sobre la "determinación de devolver de forma sostenible la inflación al objetivo".

Las proyecciones macroeconómicas actualizadas fueron también considerablemente más moderadas, en línea con las expectativas de los economistas de Goldman Sachs, con perfiles más bajos para el crecimiento y la inflación, y un camino más alto para la tasa de desempleo.

Sin embargo, la señal más dovish llegó de parte de la gobernadora Michele Bullock, quien señaló que el consejo discutió la posibilidad de un recorte de 50 puntos básicos en la reunión de hoy, lo que sugiere un cambio más claro respecto al enfoque previamente más prudente.

Los economistas de Goldman revisaron su pronóstico para el RBA e incluyeron un recorte adicional en noviembre, además de los recortes que ya esperaban para las reuniones de julio y agosto.

Eventos relevantes de la jornada

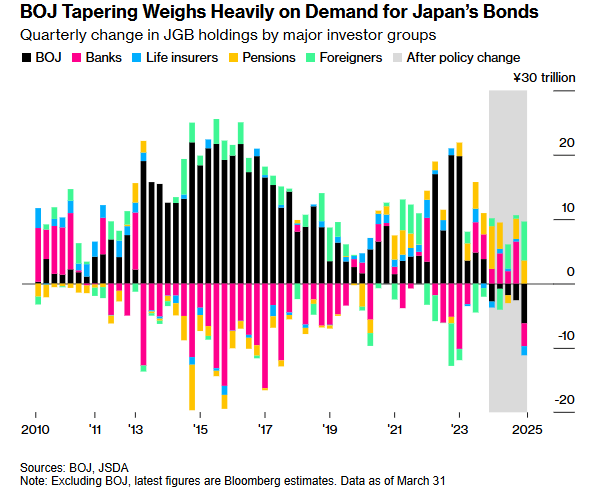

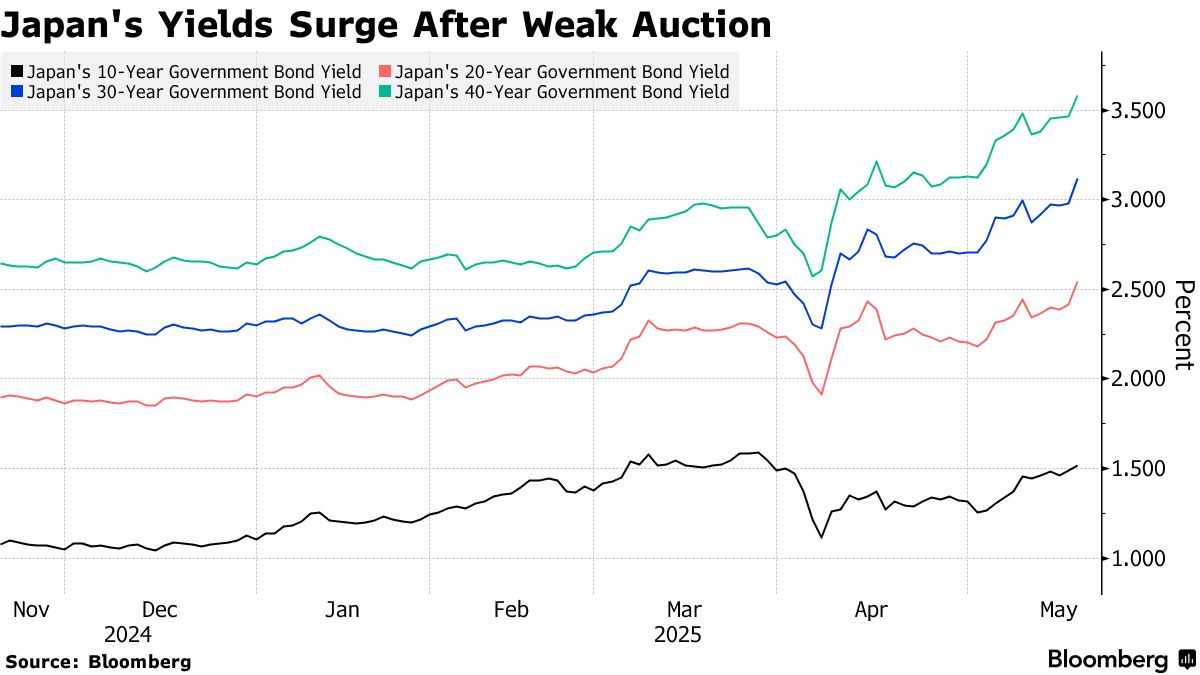

Problemas de deuda en Japón

En Japón, el Gobierno japonés intentó subastar deuda a 20 años y casi nadie quiso comprar…. Los rendimientos ya están muy altos (es decir, los inversores deberían estar interesados), y aun así la demanda fue extremadamente débil.

Eso genera una señal clara: el mercado ya no confía en financiar la deuda japonesa a largo plazo.

Durante años, el Banco de Japón ha sostenido artificialmente los tipos bajos comprando más de la mitad de toda la deuda pública del país. Eso ha permitido que el gobierno japonés se financie sin problemas, a pesar de tener la relación deuda/PIB más alta del mundo desarrollado.

Sin embargo, ahora que el BOJ intenta reducir su balance y devolver algo de normalidad al mercado, se enfrenta a una realidad incómoda: sin su intervención directa, el mercado privado no está dispuesto a absorber esa deuda sin exigir un tipo mucho más alto.

Cómo consecuencia subieron con fuerza los tipos de interés de los bonos a 20 y 40 años… Hasta tratar de encontrar un equilibrio con la demanda.

Lo que ha ocurrido en Japón no es simplemente una mala subasta

Se trata de una señal de alarma estructural y potencialmente un anticipo de lo que podría ocurrir en otros países con elevada deuda y bancos centrales que están empezando a retirarse.

Este tramo de la curva ahora se ve obligado a valorar el riesgo estructural de largo plazo: una relación deuda/PIB del 260%, una población que envejece rápidamente y una base de ahorro doméstico en declive.

Los inversores ya no confían en que Japón pueda refinanciar su deuda de forma indefinida sin desencadenar un colapso de su moneda o una espiral de monetización forzada.

¿Qué implicaciones tiene para EEUU?

Al mismo tiempo, el carry trade global se está deshaciendo.

Un yen al alza, combinado con la debilidad en los JGBs de largo plazo, está aplastando los rendimientos con cobertura cambiaria para las instituciones japonesas que antes usaban bonos del Tesoro de EE. UU. y otros activos extranjeros para aumentar la rentabilidad.

Eso implica que el capital doméstico está regresando, pero ahora exige una prima real por riesgo para mantener deuda pública japonesa a larguísimo plazo.

Y este es el motivo por el que se traslada al resto de la curva de bonos global:

El mercado de bonos de Japón no está aislado. Es la piedra angular de la represión de rendimientos a nivel mundial.

Este es el orden de los acontecimientos:

Japón se rompe primero. El Banco de Japón pierde el control de su deuda de larga duración. Las subastas fallan. Los rendimientos se disparan.

Comienzan los efectos dominó globales. A medida que el capital japonés huye de bonos extranjeros y se deshacen las coberturas, el dólar se fortalece, la liquidez se reduce y aumenta el estrés de financiación a nivel mundial.

El mercado de bonos del Tesoro de EE. UU. entra en presión. No solo por la inflación, sino porque los compradores extranjeros —especialmente Japón— se retiran. Las subastas de bonos se debilitan. La prima por plazo se dispara. La Reserva Federal se ve obligada a intervenir, no por elección, sino por necesidad.

Japón posee más de 1,1 billones de dólares en bonos del Tesoro de EE. UU.

Si las instituciones japonesas se ven obligadas ahora a vender activos extranjeros para financiar deuda doméstica con rendimientos al alza o para defender el yen ante una caída desordenada, esto también se convierte en un problema para EE. UU.

El apetito extranjero estructural por la deuda estadounidense a largo plazo empezaría a erosionarse.

Lo que hace a este ciclo aún más peligroso:

EE. UU. tiene más de 9 billones de dólares en deuda que vence en los próximos 12 meses.

Los déficits fiscales se mantienen cerca del 8% del PIB, sin consolidación a la vista.

La madurez promedio de la deuda es más corta que la de Japón y la base de compradores globales se está reduciendo.

A diferencia de Japón, que puede absorber internamente el dolor de su mercado de bonos, EE. UU. está en el centro del sistema global basado en el dólar. Si aquí se quiebra la confianza, la cadena de colateral se detiene.

Rebaja de califiación de deuda

Trump se encuentra en el Capitolio hablando con los republicanos e intentando impulsar su proyecto de ley presupuestaria.

Señaló a un republicano que se resiste: Thomas Massie, y pidió su destitución. ¿El pecado de Massie? Quiere ver una verdadera reducción del déficit.

Trump también les dijo a los republicanos: "no se metan con Medicaid".

(Según datos de la Oficina de Presupuesto del Congreso (CBO), el gasto federal en Medicaid fue de aproximadamente $618 mil millones en 2024)

Anteriormente, esa había sido la palanca para, al menos, compensar parcialmente el déficit. Ese comentario puede que haya sido el que ha impulsado al alza los rendimientos y, en particular, el oro.

La rebaja de calificación de Moody's ciertamente no se anticipó a los acontecimientos ni nos reveló nada que ya supiéramos, pero fue una oportunidad para animar a los partidarios de reducir el déficit y cambiar de rumbo, o al menos impulsarlos hacia una dirección más responsable.

Un factor más que sigue tensionando los bonos:

Mesa de operaciones de Goldman Sachs: "Si hay algo que realmente me preocupa, una vez más, es el comportamiento del tramo largo del mercado de bonos. Un razonamiento simplificado sería el siguiente:

El gasto fiscal en EE. UU. está creciendo un +7 % interanual;

Tenemos una montaña de bonos del Tesoro saliendo de la línea de producción;

La comunidad sistemática (quant, CTAs, etc.) se ha convertido en vendedora;

El tramo largo tiene que cargar con el peso de las dudas sobre la sostenibilidad de la deuda [que aparecen y desaparecen del foco del mercado, pero no van a desaparecer por arte de magia];

La Asociación de Fondos de Inversión de Hong Kong ha planteado las preocupaciones de los gestores a la Autoridad de Planes de Fondos de Previsión Obligatorios y a la Oficina de Servicios Financieros y del Tesoro, según informaron las fuentes, que pidieron no ser identificadas debido a su carácter privado.

Los fondos que operan bajo el sistema de Fondos de Previsión Obligatorios de la ciudad , con un valor de 1,3 billones de dólares de Hong Kong (166.000 millones de dólares estadounidenses), solo pueden invertir más del 10% de sus activos en bonos del Tesoro si EE. UU. cuenta con una calificación AAA o equivalente otorgada por una agencia autorizada.

La asociación recomendó que las autoridades hicieran una excepción con los bonos del Tesoro estadounidense, permitiendo que los fondos invirtieran en estos activos incluso si su calificación es inferior a AAA, añadieron.

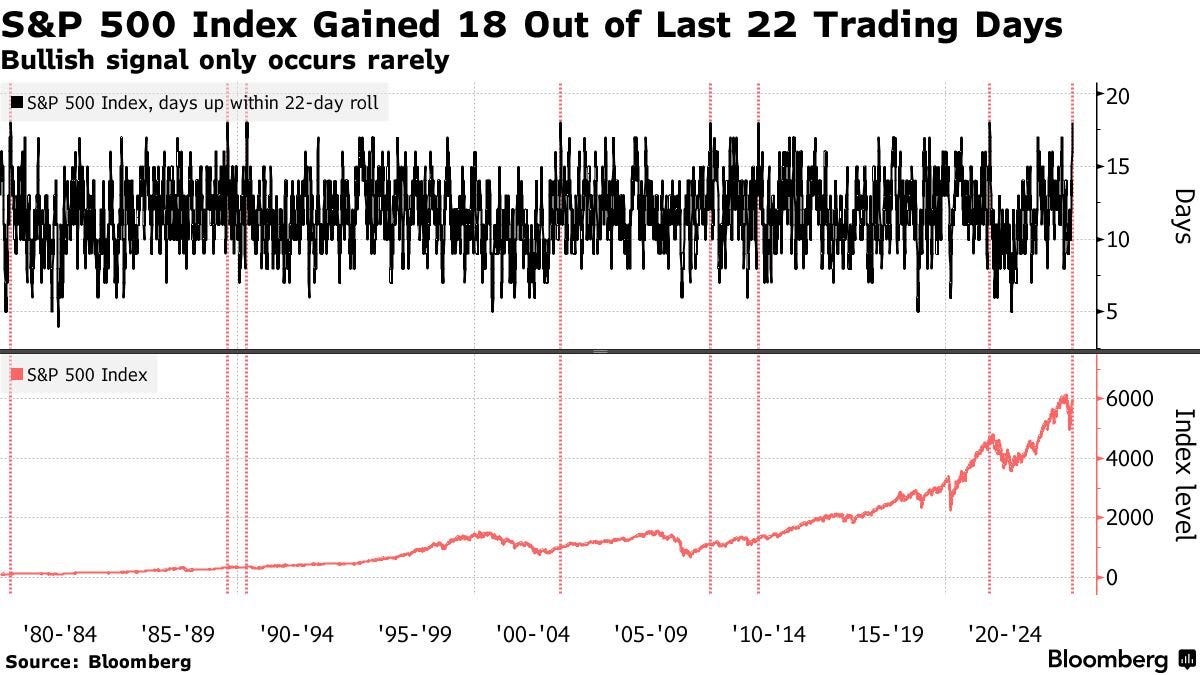

Situación de mercado

La subida del SPX en 18 de 22 sesiones bursátiles sólo había ocurrido 7 veces anteriormente:

Varios factores están impulsando este movimiento:

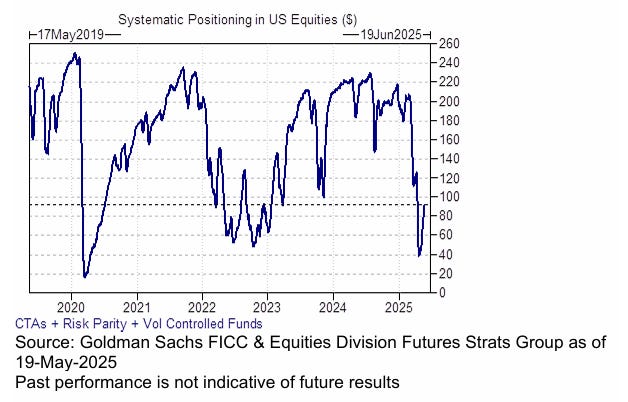

Fondos sistemáticos

La comunidad macro sistemática ha recomprado 165.000 millones de dólares en acciones globales en el último mes, después de haber vendido 380.000 millones durante la caída del mercado, lo que lleva la exposición (length) a un nivel aproximado de 4 sobre 5.

Ventana de recompras corporativas

Más del 95% de las empresas se encuentran en la ventana de inversión. Esto equivale a aproximadamente entre 5 y 6 mil millones de dólares al día para comprar. (GS)

Resultados empresariales

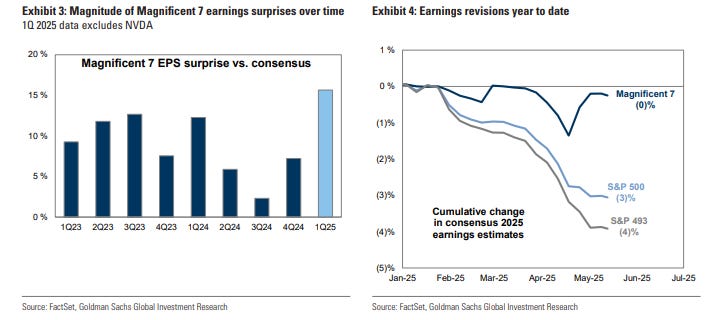

A pesar del bajo rendimiento en bolsa de las Magníficas 7, los resultados del primer trimestre demostraron que siguen superando al resto en beneficios.

Excluyendo a NVIDIA, que publicará resultados el 28 de mayo, el resto de las Magníficas 7 registró un crecimiento interanual del BPA (beneficio por acción) del 28 % en el primer trimestre, frente al 9 % del resto del S&P 500, y superaron las estimaciones de beneficios del consenso en un 16 % (Gráfico 3).

Esta magnitud de sorpresa es la mayor desde la temporada de resultados del segundo trimestre de 2021, cuando las Magníficas 7 superaron las previsiones en un 27 %. En parte gracias a estos sólidos resultados del primer trimestre, las estimaciones de beneficios para 2025 del consenso para las Magníficas 7 se mantienen aproximadamente en el mismo nivel que al inicio del año, mientras que las estimaciones para las otras 493 empresas del índice se han recortado un 4 %.

Compras minoristas

Según los datos de la mesa de trading de JPM, en las primeras tres horas de ayer se logró un RÉCORD de compras minoristas:

¡4.100 millones de dólares netos en acciones estadounidenses!

Parece que los minoristas aprovechan cualquier minima correción para seguir comprando.

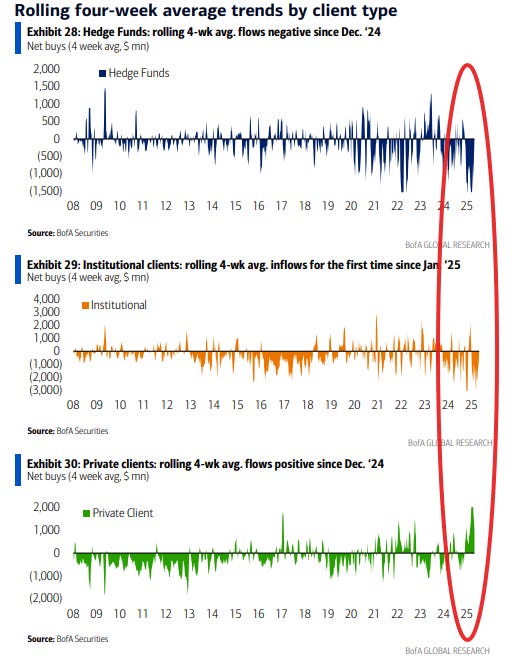

Actualización del popular gráfico de flujos netos de cuatro semanas de clientes de Bank of America:

Todavía muestra que los hedge funds mantienen posiciones netas cerca de mínimos históricos, mientras que las instituciones han empezado a comprar (aunque siguen siendo muy negativas), y los inversores minoristas continúan en máximos históricos de exposición.

Aunque si concretamos para la última semana:

Los clientes de Bank of America registraron una sólida compra de acciones la semana pasada por un total de +6.000 millones de dólares, liderada por las empresas (recompras) con +2.100 millones y los hedge funds con +1.200 millones.

El retail fue vendedor por primera vez en 23 semanas (–200 millones), pero es importante destacar que hubo un volumen muy alto de flujos "sin etiquetar" (~2.000 millones), lo que sugiere que la cifra real para minoristas probablemente fue positiva, al igual que para las instituciones (–100 millones).

Por el lado de GS:

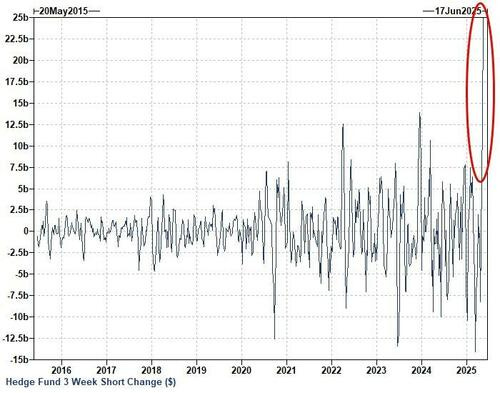

En los últimos 3 informes COT, las posiciones cortas en fondos de cobertura aumentaron unos 25.000 millones de dólares, la mayor cantidad en al menos los últimos 10 años.

Fuente: Goldman Sachs

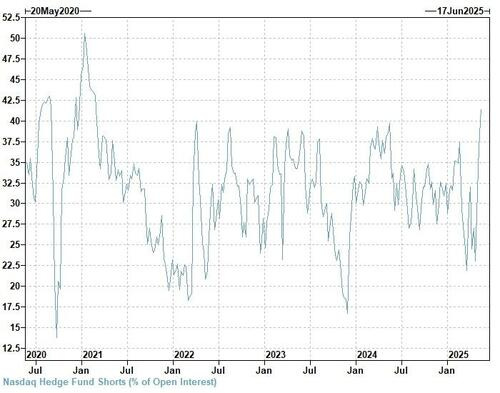

Visto desde otra perspectiva, las posiciones cortas de los fondos de cobertura como porcentaje del interés abierto total alcanzaron el 41%, el máximo que se remonta a febrero de 2021.

¿A qué se debe este movimiento?

El supuesto “dinero inteligente” está vendiendo mientras que el supuesto “dinero tonto” está comprando… ¿Quién realmente tiene la razón?

(Recuerde lo que ocurría en febrero, hasta que el minorista no afloje, la fiesta continuará).

Antes de sacar conclusiones, recuerde que el dinero tonto, es mucho mayor:

Los gráficos destacados de la sesión

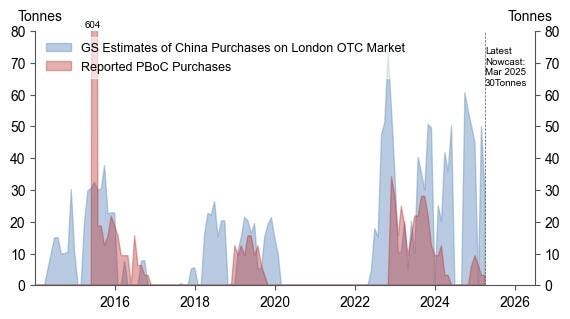

1- China volvió a ser el mayor comprador de oro identificable en marzo con 30 toneladas

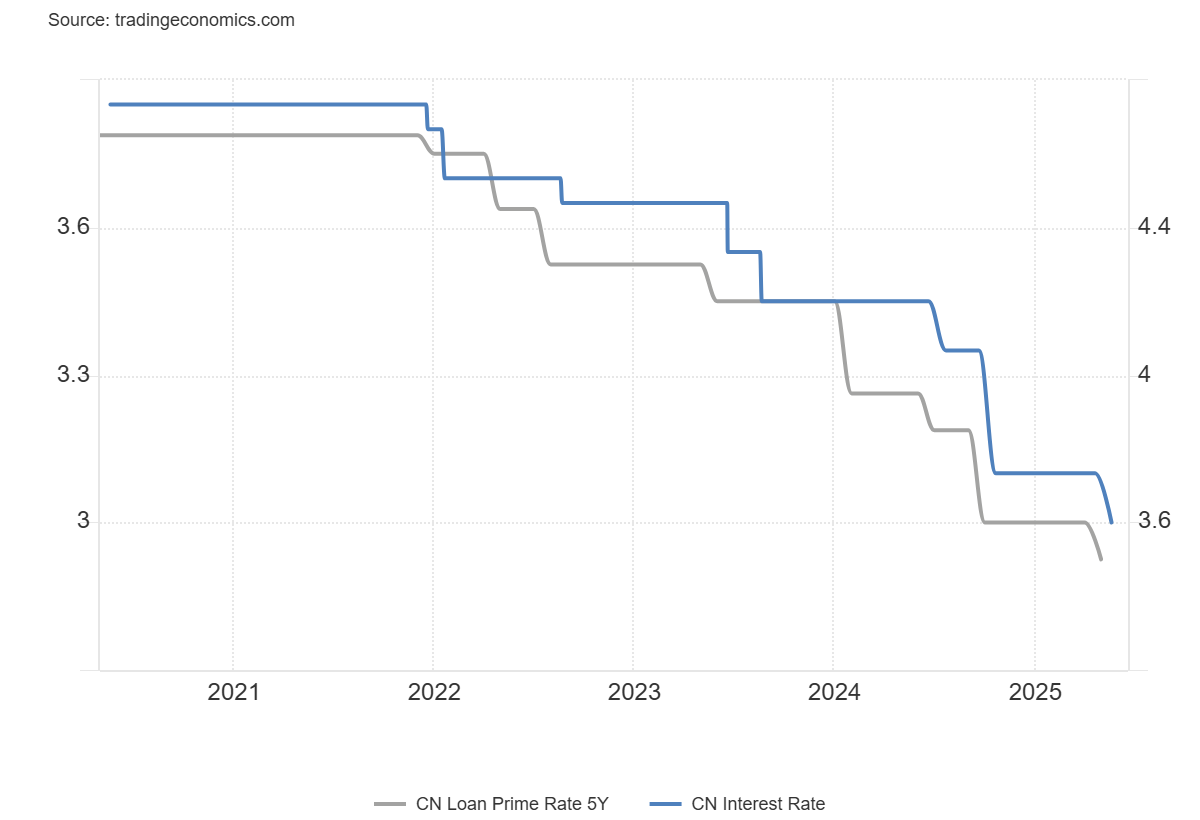

2- El Banco Popular de China (PBoC) recortó sus principales tasas de interés a mínimos históricos en la revisión de mayo, en línea con las expectativas del mercado y marcando el primer recorte desde octubre. Esta decisión llega tras las amplias medidas de flexibilización monetaria anunciadas por Pekín a principios de mes para impulsar una economía debilitada y amortiguar posibles repercusiones derivadas de las tensiones comerciales en curso con EE. UU.

La tasa preferencial de préstamos (LPR) a un año, referencia para la mayoría de los créditos corporativos y personales, se redujo en 10 puntos básicos hasta el 3,0%, mientras que la LPR a cinco años, que sirve de guía para las hipotecas, también se recortó 10 puntos básicos hasta el 3,5%.

3- El Stoxx 600 cotiza ahora a unas 14,6 veces los beneficios, por encima de la media de 20 años de 13,5, según datos recopilados por Bloomberg. Pero sigue siendo muy inferior a la relación precio/beneficios del S&P 500, de casi 22 veces.

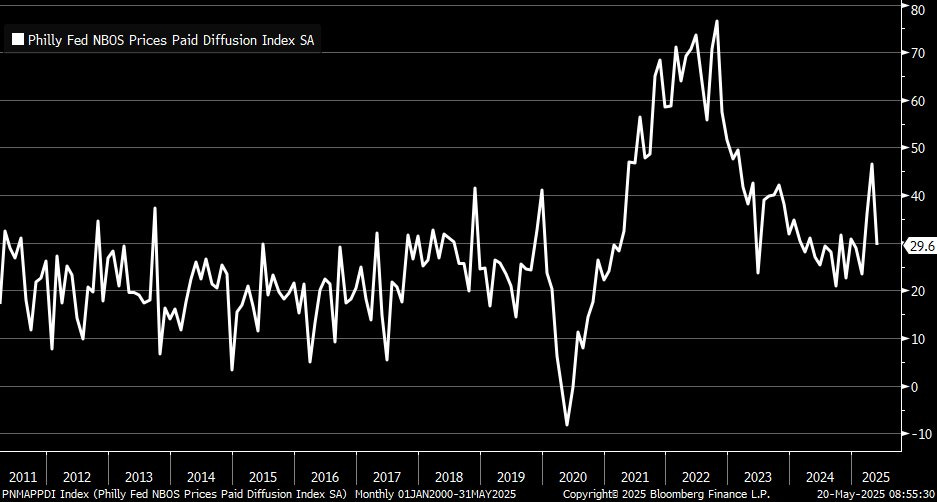

4- Índice de Servicios de la Fed de Filadelfia – Mayo:

Índice general sube a -41,9 desde -42,7 (leve mejora, pero sigue profundamente negativo)

Nuevos pedidos caen a -16,3 desde -6,9 (señal de menor demanda)

Ventas mejoran a -5,5 desde -7,8

Precios pagados bajan significativamente a +29,6 desde +46,5 (alivio inflacionario)

Empleo a tiempo completo sube con fuerza a +11,3 desde -7,2 (mejora notable del mercado laboral en el sector)

Una caída bienvenida en el componente de precios pagados del Índice de Servicios de la Reserva Federal de Filadelfia en mayo.

Para mañana…

Reino Unido

🌶️🌶️🌶️ Inflación de abril (miércoles): Se espera un dato interanual del 3.3%.

Earnings

Gracias por leer

Diego