Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza en la última sesión del trimestre: +0,52%, NDX +0,64%, Dow +0,63%, Russell +0,12%. Después de los mínimos de la crisis de abril, las acciones estadounidenses han experimentado una recuperación masiva en mayo y junio. El segundo trimestre fue el mejor trimestre en general para el Nasdaq 100 desde el primero de 2023.

Hasta el momento, el Nasdaq es el gran ganador junto con el S&P, mientras que el Dow y el Russell se muestran más rezagados. El S&P y el Nasdaq cerraron el trimestre en nuevos máximos históricos. En este trimestre, las acciones del Mag7 superaron drásticamente al resto del mercado.

Las malas noticias macroeconómicas también se han traducido en mayores expectativas de recortes de tipos. En el segundo trimestre de 2025, los bonos del Tesoro mostraron un comportamiento mixto: los de corto plazo superaron en rendimiento, mientras que los de largo plazo quedaron significativamente rezagados. Sin embargo, junio fue (casi) una oferta de una sola vía para los bonos del Tesoro en su conjunto, con toda la curva bajando entre 14 y 17 puntos básicos.

El repunte de los bonos se produce a medida que continúa la caída del dólar. El segundo trimestre fue el peor para el DXY desde el cuarto trimestre de 2022 (y el segundo peor trimestre en 15 años), cayendo a su nivel más bajo desde febrero de 2022. El índice del dólar DXY ha caído más de un 10% en lo que va de año, su peor comienzo desde 1973.

Tras un repunte durante los primeros cuatro meses del año, el oro no ha avanzado en los últimos dos meses. Ha rondado máximos históricos, pero sin poder extender sus ganancias, ni siquiera con la caída del dólar.

Bitcoin tuvo un gran trimestre, repuntando durante los tres meses (aunque desacelerándose en junio) hasta alcanzar un máximo de cierre mensual récord.

En medio de las tensiones entre Israel e Irán (que ya han remitido), el petróleo se disparó en junio, alcanzando su mejor mes desde septiembre de 2023. También subió en mayo, tras el desplome de abril. Sin embargo, el WTI ha bajado respecto al cierre del segundo trimestre.

El foco…

La línea acumulada de avance-declive para las acciones del NYSE aún no ha regresado a su máximo de noviembre de 2024.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.52%

🟢 Dow Jones +0.63%

🟢 Nasdaq100 +0.64%

🟢 Russell2000 +0.12%

Otros activos

🔴 WTI -0.19%

🟢 XAU/USD +0.88%

🔴 BTC/USD -0.80%

Europa

🔴 German DAX -0.51%

🔴 Stoxx 600 -0.41%

🔴 France's CAC -0.33%

🟢 Spain's Ibex +0.16%

Asia

🟢 Nikkei 225 +0.84%

🔴 Hang Seng -0.87%

🔴 Nifty 50 -0.47%

Divisas

🔴 DXY -0.48% ≈ 96.787

🟢 EUR/USD +0.60%

🔴 USD/JPY -0.45%

🟢 GBP/USD +0.10%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Después de los mínimos de la crisis de abril, las acciones estadounidenses han experimentado una recuperación masiva en mayo y junio. El segundo trimestre fue el mejor trimestre en general para el Nasdaq 100 desde el primero de 2023.

ZeroHedge

Hasta el momento, el Nasdaq es el gran ganador junto con el S&P, mientras que el Dow y el Russell se muestran más rezagados.

El S&P y el Nasdaq cerraron el trimestre en nuevos máximos históricos.

En este trimestre, las acciones del Mag7 superaron drásticamente al resto del mercado.

ZeroHedge

Renta fija

Las malas noticias macroeconómicas también se han traducido en mayores expectativas de recortes de tipos. En el segundo trimestre de 2025, los bonos del Tesoro mostraron un comportamiento mixto: los de corto plazo superaron en rendimiento, mientras que los de largo plazo quedaron significativamente rezagados. Sin embargo, junio fue (casi) una oferta de una sola vía para los bonos del Tesoro en su conjunto, con toda la curva bajando entre 14 y 17 puntos básicos.

ZeroHedge

Divisas y materias primas

El repunte de los bonos se produce a medida que continúa la caída del dólar. El segundo trimestre fue el peor para el DXY desde el cuarto trimestre de 2022 (y el segundo peor trimestre en 15 años), cayendo a su nivel más bajo desde febrero de 2022. El índice del dólar DXY ha caído más de un 10% en lo que va de año, su peor comienzo desde 1973.

Tras un repunte durante los primeros cuatro meses del año, el oro no ha avanzado en los últimos dos meses. Ha rondado máximos históricos, pero sin poder extender sus ganancias, ni siquiera con la caída del dólar.

Bitcoin tuvo un gran trimestre, repuntando durante los tres meses (aunque desacelerándose en junio) hasta alcanzar un máximo de cierre mensual récord.

En medio de las tensiones entre Israel e Irán (que ya han remitido), el petróleo se disparó en junio, alcanzando su mejor mes desde septiembre de 2023. También subió en mayo, tras el desplome de abril. Sin embargo, el WTI ha bajado respecto al cierre del segundo trimestre.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Oracle (ORCL) espera generar más de 30.000 millones de dólares en ingresos anuales a partir del año fiscal 2028 gracias a múltiples acuerdos de servicios en la nube. Ha sido mejorada por Stifel de ‘Mantener’ a ‘Comprar’.

Bancos: Todos superaron sin problemas las pruebas de resistencia de la Fed.

Juniper Networks (JNPR) y Hewlett-Packard Enterprise (HPE) alcanzaron un acuerdo con el Departamento de Justicia (DoJ) que permite cerrar la adquisición de HPE por 14.000 millones de dólares, pendiente de aprobación judicial.

Palantir (PLTR) anunció una asociación estratégica con Accenture (ACN, +0,25%) Federal Services.

Bloom Energy (BE), First Solar (FSLR), Sunrun (RUN), Plug Power (PLUG): La versión final del “Big Beautiful Bill” fue aprobada en el Senado durante el fin de semana. Reuters destaca que las acciones solares (FSLR, RUN) se vieron beneficiadas ya que el proyecto de ley mantuvo los créditos fiscales para el arrendamiento solar, después de que a principios de mes una comisión del Senado propusiera eliminarlos gradualmente para solar y eólica en 2028. Bloom

Energy (BE) también se vio favorecida al reintroducirse el lenguaje que califica a las pilas de combustible para créditos fiscales, mientras que Plug Power (PLUG) subió al ampliarse los plazos de construcción para asegurar dichos créditos. Sin embargo, otras renovables como NextEra (NEE) y Enphase (ENPH) se vieron perjudicadas.

Moderna (MRNA) anunció resultados positivos de su estudio de fase 3 del fármaco mRNA-1010.

Disney (DIS) fue mejorada por Jefferies de ‘Mantener’ a ‘Comprar’.

Apple (AAPL) estaría considerando utilizar tecnología de Anthropic o OpenAI para potenciar Siri. Aún no ha tomado una decisión final y sigue evaluando sus propios modelos. Por otro lado, Apple (AAPL) deberá enfrentar una demanda antimonopolio en EE. UU. que la acusa de monopolizar el mercado de smartphones.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron a la baja el lunes, con descensos generalizados, y terminaron junio con pérdidas mensuales, mientras los inversores seguían atentos a cualquier avance en las negociaciones comerciales con EE. UU., ante la inminente fecha límite de julio para la imposición de aranceles.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 0,4% en la sesión, acumulando una pérdida superior al 1% en el mes. Los mercados bursátiles globales también registraron caídas este mes, ya que el aumento de las tensiones geopolíticas en Oriente Medio llevó a los inversores a alejarse de los activos de riesgo, como las acciones.

A pesar de las pérdidas de junio, el índice europeo logró su segundo trimestre consecutivo al alza, recuperándose con fuerza desde los mínimos de abril, cuando los aranceles recíprocos del presidente estadounidense Donald Trump sacudieron los mercados financieros. Desde entonces, el índice acumula una subida de más del 7% en la primera mitad del año, en comparación con el avance de algo más del 5% del S&P 500 estadounidense (.SPX).

Este lunes, el sector de salud (.SXDP) fue el que más pesó en el índice, mientras que los mineros (.SXPP) también retrocedieron, con una caída del 1,1%.

En Alemania, Bayer (BAYGn.DE) cayó un 5,3% después de que el Tribunal Supremo de EE. UU. pidiera a la administración Trump su opinión sobre la petición del grupo farmacéutico de limitar drásticamente las demandas por su herbicida Roundup, acusado de causar cáncer. El fallo podría evitar miles de millones en indemnizaciones.

En el frente comercial, Canadá canceló su impuesto a los servicios digitales dirigido a empresas tecnológicas estadounidenses justo horas antes de su entrada en vigor. Por su parte, el gobierno del Reino Unido anunció la entrada en vigor del acuerdo comercial que reduce los aranceles de EE. UU. a coches y piezas de aeronaves británicas.

La atención ahora se centra en la fecha límite del 9 de julio para que los países cierren acuerdos con Estados Unidos.

“Nuestra expectativa base es que la administración buscará prorrogar la fecha del 9 de julio, citando al menos algún progreso en los acuerdos y extendiendo el plazo para permitir que las negociaciones bilaterales continúen”, afirmaron analistas de Morgan Stanley.

Algunos comentarios de acciones

En cuanto a movimientos de acciones, los valores europeos de energías renovables como Vestas (VWS.CO), EDP Renováveis (EDPR.LS) y Orsted (ORSTED.CO) cayeron, ya que un proyecto de ley en el Senado estadounidense —que contempla la eliminación gradual de créditos fiscales a la solar, eólica y otras energías hasta 2028— avanzó en su tramitación.

El índice de bancos europeos (.SX7P) bajó un 0,3%, con Deutsche Bank (DBKGn.DE) liderando las caídas, con un retroceso del 3,2%.

En la sesión asíatica…

Las bolsas asiáticas cerraron a la baja, revirtiendo las ganancias iniciales, a medida que las pérdidas se ampliaron en Hong Kong y Taiwán durante la última parte de la sesión. Las acciones tecnológicas lastraron el índice regional tras los avances registrados la semana pasada.

El índice MSCI Asia Pacific borró una subida de hasta el 0,4% para terminar con una caída del 0,2%, siendo TSMC, Tencent y Alibaba los principales lastres.

Los índices bursátiles de India y Filipinas también retrocedieron, mientras que los de Japón, Corea del Sur y Australia cerraron en positivo.

Las tecnológicas cotizadas en Hong Kong operaron mayoritariamente a la baja, ya que los inversores recogieron beneficios antes de la fecha límite para las negociaciones comerciales con EE. UU. prevista para la próxima semana.

En Taiwán, las acciones cayeron más de un 1% debido a salidas de capital de la renta variable y a una fuerte depreciación de la moneda local al final de la sesión.

Eventos relevantes de la jornada

Comentarios de la administración

Guerra comercial con Canada

Canadá retiró su impuesto a los servicios digitales aplicados a empresas tecnológicas como Meta Platforms Inc. y Alphabet Inc. en un intento de reiniciar las conversaciones comerciales con Estados Unidos.

“La derogación del DST permitirá que las negociaciones logren un progreso vital y reforzará nuestro trabajo para crear empleos y generar prosperidad para todos los canadienses”, dijo el ministro de Finanzas, Francois-Philippe Champagne, en una publicación en redes sociales el domingo por la noche, hora local.

Trump y el primer ministro canadiense, Mark Carney, acordaron que los países reanudarán las negociaciones y tratarán de alcanzar un acuerdo antes del 21 de julio, según un comunicado.

Los compradores del "TACO Trade" del viernes estuvieron acertados... ¡Increible! ¡No duran ni una jornada las amenazas!

Sobre la decisión de Canadá de retirar el Impuesto a los Servicios Digitales, el portavoz de la Casa Blanca, Kush Dasai, declaró: “El presidente Trump ha vuelto a utilizar el poder de la economía estadounidense —la mejor y más grande del mundo— para lograr una victoria para las industrias y los trabajadores de Estados Unidos.”

Trump sobre Japón: "EE. UU. simplemente enviará una carta a Japón." "Ellos no aceptan nuestro arroz, y sin embargo tienen una enorme escasez de arroz."

Unión Europea: "Aceptará el arancel universal propuesto por Trump, pero busca exenciones clave."

Comentarios del Secretario del Tesoro Bessent:

Sobre la Reserva Federal:

Bessent criticó con firmeza la actuación de la Fed en años recientes. Afirmó que "la Fed cometió un error gigantesco en 2022 con los tipos de interés" y que "parece estar un poco paralizada al volante en este momento". También reveló que en las próximas semanas y meses trabajarán en la sucesión de Jerome Powell, actual presidente del organismo.

Sobre su futuro y la presidencia de la Fed:

Al ser preguntado sobre la posibilidad de asumir el liderazgo de la Fed, Bessent respondió: "Haré lo que el presidente quiera, pero ya tengo el mejor trabajo en Washington."

Sobre política fiscal y deuda:

Mostró confianza en que el Congreso avanzará con el nuevo proyecto de ley fiscal, asegurando que "Trump lo firmará antes del 4 de julio".

Añadió que "esto es un comienzo para controlar la deuda estadounidense" y que su objetivo es "cambiar la tendencia y reducir el nivel de deuda".

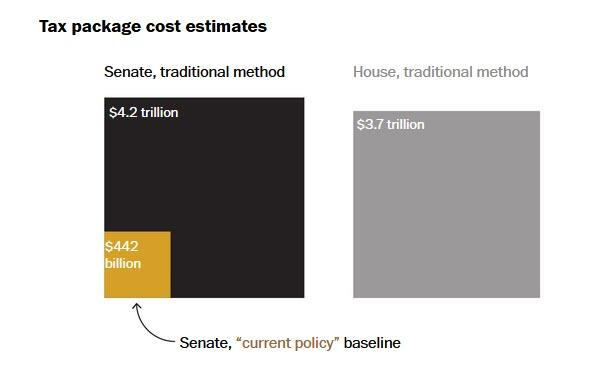

Aunque lo cierto, es que el Senado estadounidense ha presentado una versión del proyecto fiscal impulsado por Trump que, según estimaciones realistas, añadirá hasta 5 billones de dólares al déficit nacional en la próxima década. Aunque oficialmente se estima un impacto de 3,3 billones, la diferencia se debe a un cambio contable que reduce artificialmente el coste aparente.

El Senado usa una metodología llamada “current policy baseline” que asume que los recortes fiscales de Trump de 2017 seguirán vigentes para siempre, aunque legalmente están por expirar.

Esto les permite presentar una factura 90% menor al no contar el coste de extender esos recortes.

También cuestionó la estrategia de financiación a largo plazo del país diciendo: "¿Por qué deberíamos endeudarnos a más largo plazo con estos tipos?"

Sobre Medicaid:

Rechazó frontalmente las acusaciones de que el nuevo proyecto de ley implique recortes en Medicaid, declarando: "Rechazo la idea de que el proyecto de ley recorte Medicaid."

Sobre inflación y tipos de interés:

Bessent se mostró optimista en cuanto a la evolución de la inflación, afirmando que "podríamos ver una bajada de tipos", ya que la inflación está "muy controlada". También minimizó el impacto de los aranceles en los precios, asegurando: "No hemos visto inflación derivada de los aranceles" y que "no hay nada más transitorio para la inflación que los aranceles."

Sobre aranceles y relaciones comerciales:

Bessent advirtió que "si los países se muestran reacios, los aranceles podrían volver a subir", dejando claro que "todavía podríamos volver abruptamente a los aranceles del 2 de abril". Subrayó que los países deben ser conscientes de esa posibilidad. Además, declaró que cualquier extensión en las negociaciones sobre aranceles dependerá directamente del presidente Trump.

Por último, anticipó una intensa actividad comercial en los próximos días, afirmando que "habrá una oleada de acuerdos comerciales en la última semana antes de la fecha límite del 9 de julio."

Situación de mercado

Finaliza el segundo trimestre del año… No se extrañe si hay movimientos “raros” al cierre:

Las pensiones estadounidenses están modeladas para VENDER $33.000 millones en acciones de EE.UU. por cierre de trimestre.

Esta cifra sitúa la venta en el percentil 89 entre todas las estimaciones de compras y ventas (en valor absoluto) de los últimos tres años, y en el percentil 93 desde enero del 2000.

También se da el Vencimiento trimestral de opciones

Según nuestro modelo de Goldman Sachs, los dealers (creadores de mercado) aumentan su exposición gamma en caídas y la reducen en subidas.

El vencimiento trimestral liberará parte del gamma en índices, lo que permitirá mayor movimiento del mercado.

Así es como quedaría el nuevo Collar de JPM (aún por confirmar): 4940/ 6480/ 5850

Y esto da inicio al MEJOR PERIODO ESTACIONAL de 2 SEMANAS del AÑO:

Estamos entrando en el mes históricamente más fuerte para el S&P. Julio trae un rendimiento promedio del 1.67% desde 1928.

¿La primera mitad de julio? Aún mejor. El período que comienza hoy y se extiende hasta el 15 de julio ofrece un rendimiento promedio del 2,43%. Históricamente, es el mejor período de dos semanas del año.

Vemos el pico alrededor del 17 de julio, seguido de una caída. Los “eventos de riesgo” de julio podrían adelantar este retroceso.

El 3 de julio ha traído históricamente el segundo mejor rendimiento diario para el S&P, con 48 puntos básicos (solo superado por el 20 de octubre, con 57 pb).

Dice GS: “Difícil ponerse corto en el S&P estando junto a la piscina y viendo fuegos artificiales”.

Pero para ello hará falta un catalizador ¿no?

Los niveles sostenidos de baja volatilidad traen de vuelta a los sistemáticos (robots) — este grupo volverá a estar en el foco a medida que busquen aumentar exposición (add length).

Se estima que el posicionamiento sistemático está en 5/10. En un escenario base, se estima una demanda de ~80.000 millones de dólares en renta variable global durante el próximo mes (44.000 millones solo en EE.UU.).

Acompañado del incansable impulso minorista… El grupo más comentado del año, pero ¿ha importado eso? MUCHO.

Las caídas en la demanda minorista han coincidido con correcciones en el S&P, y en las últimas semanas, ambos trayectos se han alineado de forma más estrecha.

¿Está el mercado saludable para ello?

El 7 % de los miembros del S&P 500 se encuentra en un nuevo máximo de 52 semanas.

Kevin Gordon

La línea acumulada de avance-declive para las acciones del NYSE aún no ha regresado a su máximo de noviembre de 2024

Kevin Gordon

Número de máximos históricos desde principios de 2022:

S&P 500: 62

Russell 2000: 0

Kevin Gordon

Los dealers tienen importantes posiciones cortas en calls en ese nivel, por lo que si el precio rompe los 6200, podrían verse obligados a comprar una gran cantidad de futuros para cubrir su exposición.

En definitiva, los dealers siguen forzados a cubrirse en un mercado que no deja de presionar al alza.

J.J Montoya

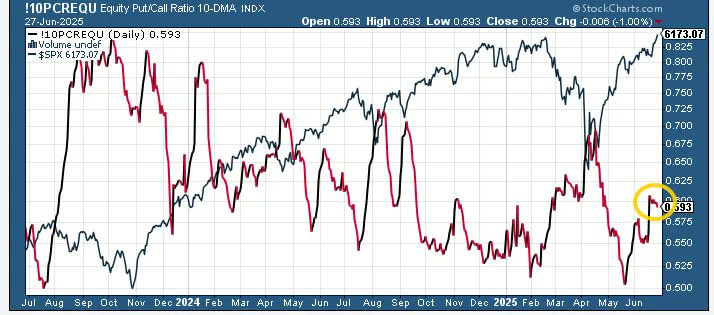

La media móvil de 10 días del ratio put/call en renta variable (línea negra/roja), que había subido la semana anterior, no acompañó el repunte de las acciones la semana pasada; en su lugar, descendió ligeramente, lo que es consistente con inversores mostrando cierta cautela y añadiendo protección a la baja de forma incremental.

¿Riesgos?

La volatilidad está aplastada.

El principal impulsor de esta reducción del pánico en el mercado es la estructura temporal del SPX, donde la volatilidad a 1 mes está extremadamente baja en comparación con la de 3 meses.

Aun así, el resto de indicadores sigue cotizando en torno al percentil 50… lo que sugiere que todavía hay margen para que el pánico baje más.

La liquidez en la parte superior del libro del S&P se sitúa en 12,48 millones de dólares, lo que representa un aumento del 21% respecto a la media de 1 año (10,31M) y un incremento de casi 55% respecto a la media acumulada en el año (8,07M).

Durante el rally reciente, la capacidad para transferir riesgo rápidamente ha favorecido un entorno de negociación más saludable.

Los eventos recientes han contribuido a mejorar la liquidez, y se espera que esta tendencia continúe durante la primera mitad de julio.

En agosto, sin embargo, esperamos una caída, ya que históricamente es un mes marcado por baja liquidez y dificultades en el trading.

Los gráficos destacados de la sesión

1- El PMI manufacturero oficial de China, subió a 49,7 en junio de 2025 desde el 49,5 de mayo, en línea con las expectativas, aunque marcando el tercer mes consecutivo de contracción en la actividad fabril. Fue la contracción más leve de esta secuencia, con la producción registrando su mayor aumento en tres meses (51,0 frente a 50,7 en mayo), impulsada por un acuerdo comercial con EE. UU. y los esfuerzos continuos de Pekín por estimular la demanda interna y apuntalar una economía débil. El PMI no manufacturero oficial de China, se situó en 50,5 en junio de 2025, por encima del consenso del mercado y de la cifra de mayo (50,3). Fue la lectura más alta desde marzo, respaldada por una tregua comercial con EE. UU. y los esfuerzos continuos de Pekín por estimular la demanda interna y contener las presiones deflacionarias.

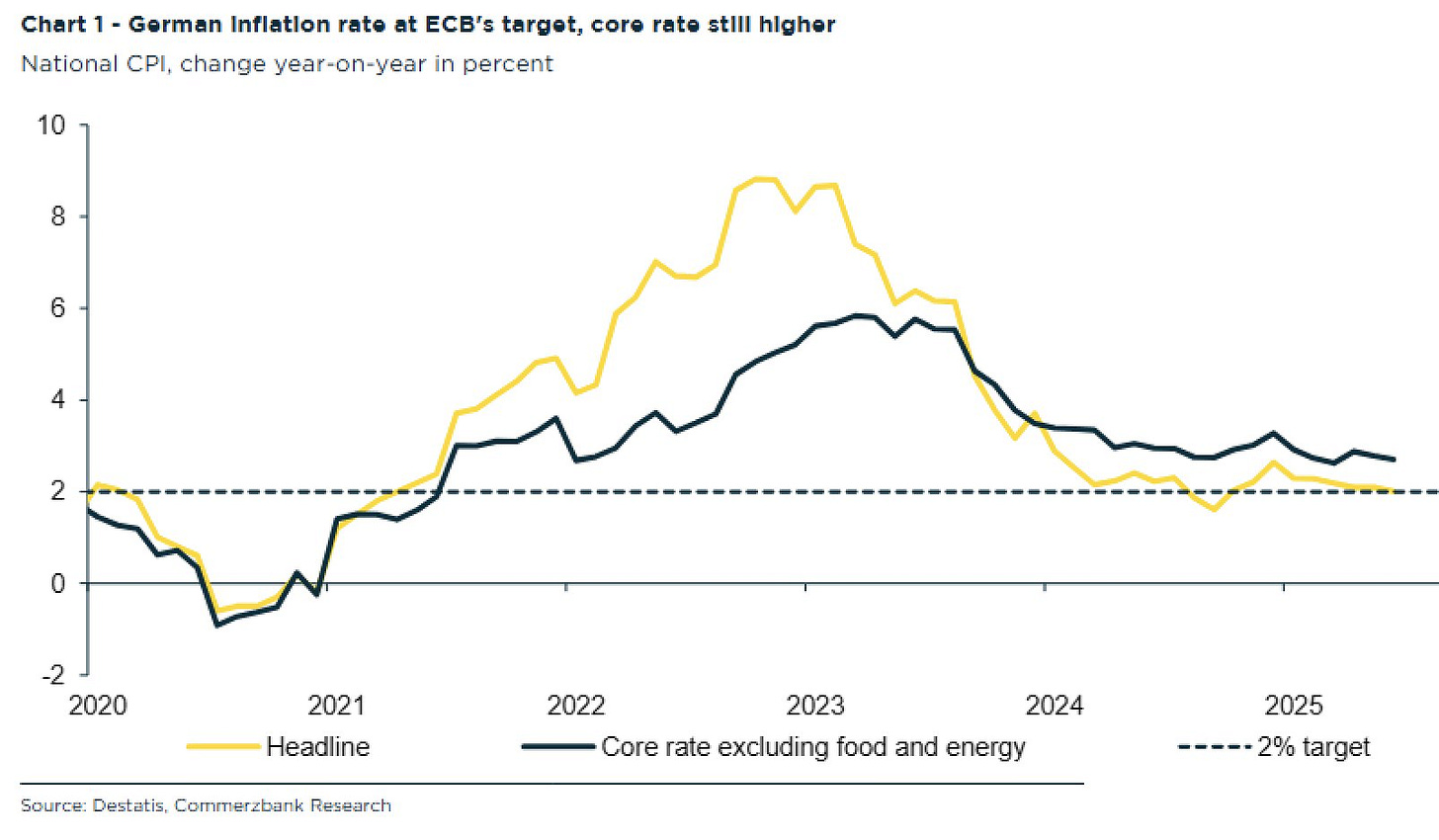

2- La inflación anual de los precios al consumidor en Alemania se redujo al 2,0 % en junio de 2025, desde el 2,1 % en mayo y por debajo de las expectativas del mercado del 2,2 %, según una estimación preliminar. Esto marca el nivel más bajo desde octubre de 2024 y sitúa la inflación nuevamente en línea con el objetivo del Banco Central Europeo por primera vez desde entonces. La inflación de los servicios se moderó ligeramente al 3,3 % desde el 3,4 % del mes anterior, mientras que la inflación de los bienes bajó al 0,8 % desde el 0,9 %. El descenso se debió principalmente a una desaceleración en la inflación de los alimentos (2,0 % frente al 2,8 %) y una caída en los precios de la energía (-3,5 % frente al -4,6 %). La inflación subyacente, que excluye alimentos y energía, bajó a un mínimo de tres meses del 2,7 %.

Para mañana…

Europa

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 49.4, en linea con el último dato conocido.

🌶️🌶️🌶️ IPC Eurozona (martes): Se espera un dato de 2%, superior al dato previo de 1.9%.

Reino Unido

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 47.7, superior al 46.4 registrado el mes pasado.

Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (martes): Se espera un dato de 48.8, superior al 48.5 del mes pasado.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.45M, ligeramente superior al último dato registrado.

Gracias por leer

Diego