La semana en un vistazo…

Wall Street

🟢 S&P500 +4.02%

🟢 Dow Jones +2.60%

🟢 Nasdaq100 +5.93%

🟢 Russell2000 +4.36%

Otros activos

🟢 WTI +1.16%

🟢 XAU/USD +3.25%

🟢 BTC/USD +8.23%

Europa

🟢 German DAX +2.17%

🟢 Stoxx 600 +1.95%

🟢 France's CAC +1.54%

🟢 Spain's Ibex +3.29%

Asia

🟢 Nikkei 225 +0.52%

🔴 Hang Seng -0.43%

🟢 Nifty 50 +2.03%

Divisas

🔴 DXY -0.07% ≈ 100,660

🔴 EUR/USD -0.10%

🔴 USD/JPY -1.03%

🔴 GBP/USD -0.05%

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

En Wall Street…

Resumen de sesión

Renta variable

Después de que Wall Street sufriera su peor semana del año, llegó registró su mejor semana del año:

El S&P 500 sumó $1.8 BILLONES en capitalización de mercado la semana pasada, registrando su mejor semana de 2024.

Y OJO, porque superó el nivel de resistencia 5600 puntos, volviendo a situarse muy cerca de máximos históricos:

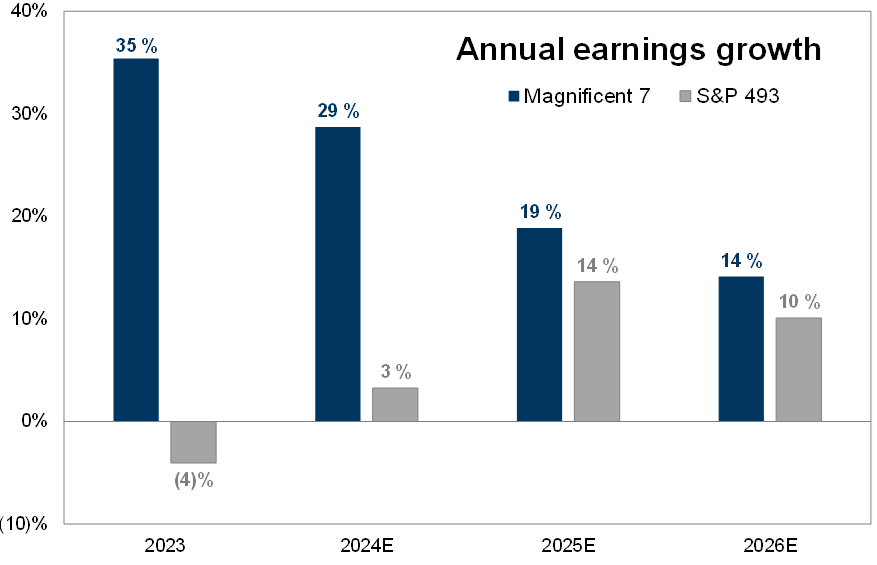

Los 7 magníficos recuperaron parte del terreno perdido desde el 10 de julio:

Aunque aun muy lejos de esos máximos:

Y el motivo es muy claro… Normalización de sus estimaciones de beneficios futuros:

Goldman Sachs

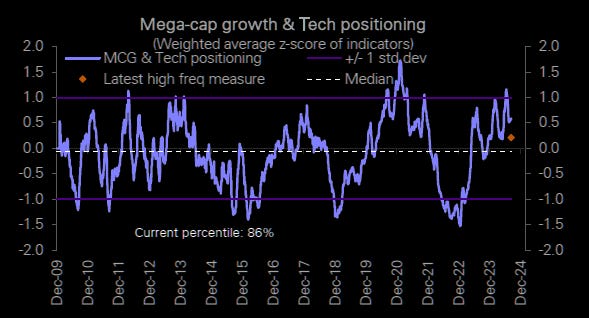

El posicionamiento en Mega Cap Growth & Tech ha disminuido abruptamente desde niveles extremadamente altos en julio a justo por encima del promedio histórico (puntaje z 0,22, percentil 73).

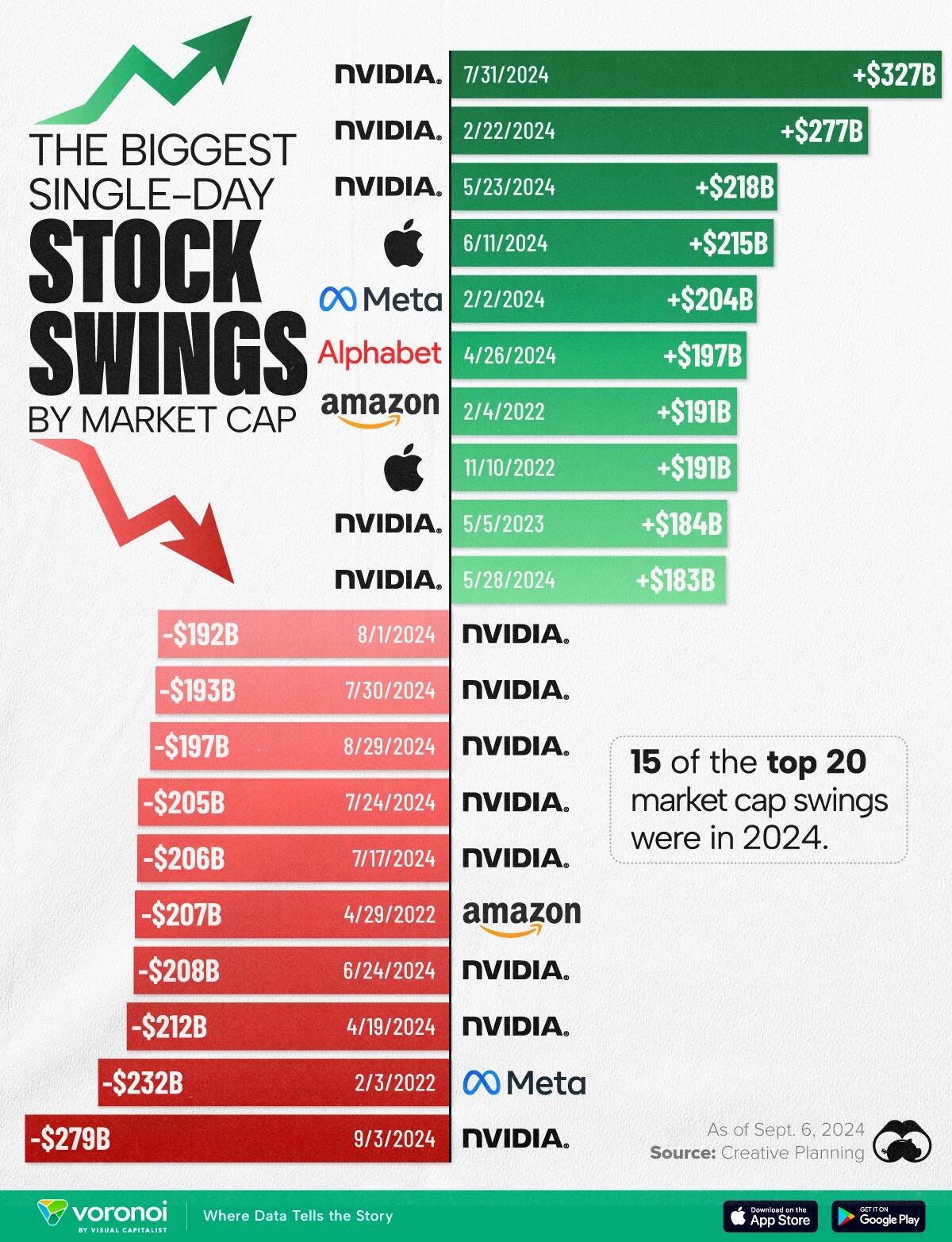

Uno de los grandes impulsores fue Nvidia, después de los comentarios de alta demanda de su CEO el miércoles, debido a:

1) La gamma negativa en el rango de 5,400-5,500, que probablemente llevó a los dealers a vender acciones en la bajada y a comprarlas en la subida.

2) La enorme cantidad de volumen de opciones de NVDA, particularmente el flujo de 0DTE/próximo vencimiento.

Nvidia está volviendo “loco al mercado”:

El viernes, ocurrió algo curioso, los 7 magníficos estuvieron más o menos neutros, ya que el mercado descontaba con fuerza una bajada de 50pb, algo que provocó el desplome de los rendimientos… Pero se observó como eran las pequeñas compañías las que fueron especialmente alcistas.

Puede ser que parte se debiera a ese descuento de bajada de 50pb, que podría evitar una desaceleración mayor… Pero no cuadraba del todo, ya que una bajada de 50pb se debería a que el riesgo de una desaceleración sería mayor.

Había un factor clave, el último día de recompras… Fijense lo que decían en la Mesa de Trading de Goldman (son los que ejecutan las recompras):

Las acciones de pequeña capitalización subieron un 2,5% hoy debido a que en las mesas de trabajo se decía que había empresas luchando por ejecutar las recompras permitidas antes de que comience el período de bloqueo (el 55% del SPX estará en una ventana cerrada el lunes)...

¿Qué esperar a partir de ahora?

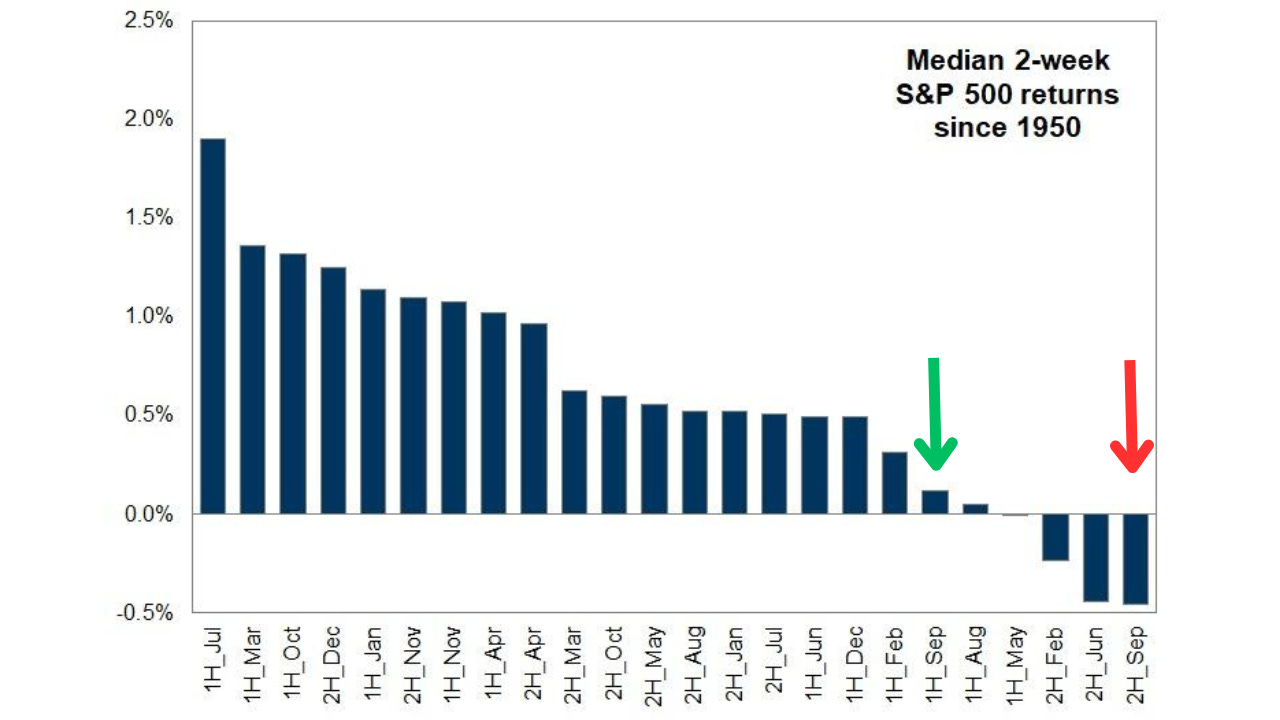

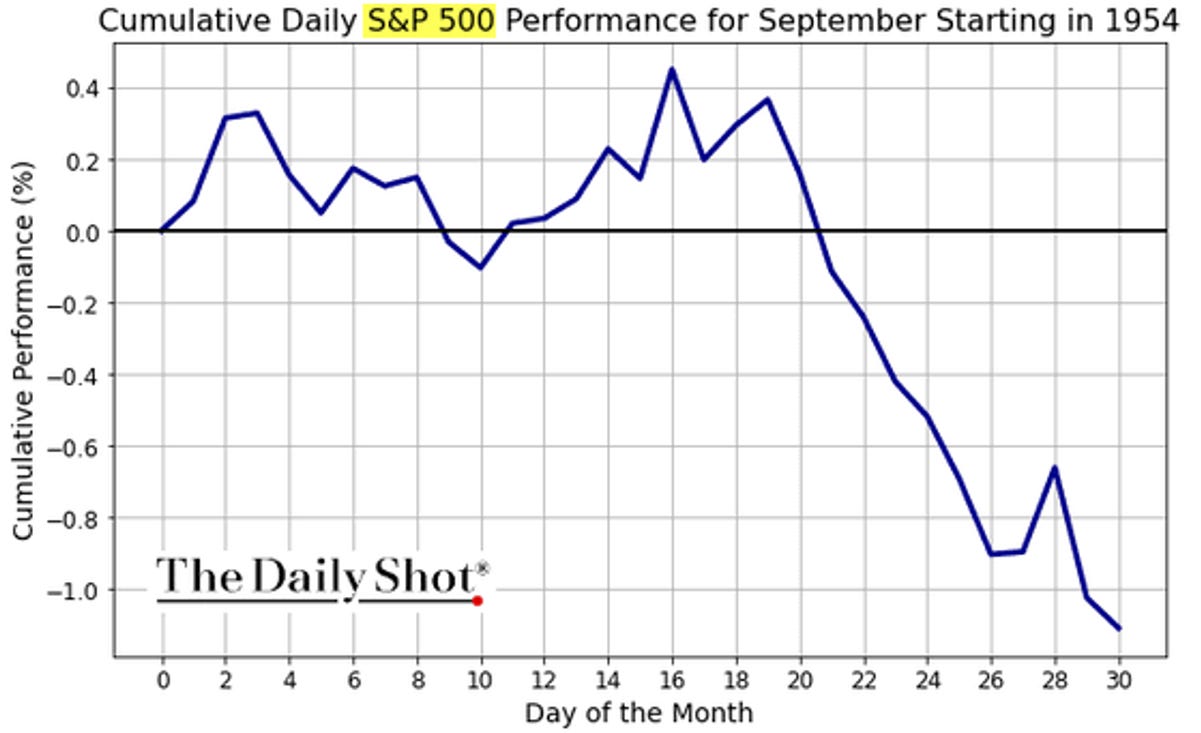

Septiembre es conocido por ser un mes muy volátil, y después de que la pero semana del año rompiera la estructura táctica alcista en la que se encontraba el mercado desde el 12 de agosto…

Ha vuelto a esos niveles, para cumplir con esa estacionalidad casi neutral de las primeras dos semanas:

¿Se cumplirá la estacionalidad también en la segunda mitad?

Hay que tener en cuenta que se ha recuperado parte de esa estructura táctica alcista, pero ni mucho menos está respaldada ni como a inicios de julio, ni como a finales de agosto.

De hecho, operadores de volatilidad como SpotGamma, advierten de que pese al potencial alcista de este momento, el mercado está dando síntomas de ser “poco saludable” y donde la liquidez es muy escasa. Por lo tanto, aunque técnicamente también cambian a una postura táctica alcista de "riesgo activado" debido al cierre del SPX por encima de 5,520, estan muy preocupados por la gran volatilidad que acecha bajo la superficie.

Fijesé, como el VVIX, las opciones sobre el propio índice de volatilidad, se mantiene por encima de 100, en niveles de alta volatilidad:

Lo cierto es que la estructura no está nada clara, la volatilidad es alta y el mercado está muy inestable... Muchos frentes abiertos:

Final de la gran temporada de recompras, el viernes 13 de septiembre.

Fondos sistemáticos (CTA) sin grandes compras ni ventas.

Niveles Gamma variando entre positivo y negativo de una forma muy rápida.

Vencimiento OPEX el viernes 20 de septiembre.

McElligott de Nomura: Normalmente, hay un retroceso en las acciones una semana después del vencimiento de opciones (OPEX). Sin embargo, en los últimos cinco años, este fenómeno ha comenzado a anticiparse y a ocurrir durante la misma semana del OPEX.

Inicio del ciclo de bajadas de tipos el miércoles 18 septiembre.

Incertidumrbe electoral cada vez mayor a medida que se acerca la fecha de las elecciones. El mercado considera que una victoria de Kamala sería negativa para los precios de las acciones, los rendimientos y el dólar.

¿Cómo operar a partir de ahora?

Cómo venimos diciendo desde mediados de agosto, “Alcistas hasta el 16 de septiembre”, por lo que a partir de ahora, el análisis o la visión del mercado, por todo lo que se viene y la incertidumbre, que eso genera, debería de ser bajista.

Eso dice el análisis, pero cómo ya comenté le viernes, aunque el Diego analista vendería todo y se pondría corto, el Diego asesor/gestor NO lo HARÍA bajo ningún concepto.

En primer lugar, para que la cosa se ponga fea de verdad, se deben perder los 5500-5400 de nuevo, y en este momento, estamos más cerca de máximos históricos que de esos niveles.

Porque el mercado es irracional, y puede mantener esa irracionalidad mucho más tiempo del que creemos.

Por lo que se pueden marcar nuevos máximos históricos y al estar siempre invertido, lo celebraremos, se puede corregir como marca la estacionalidad, y aprovechar el dinero ganado con las coberturas o los bonos, para posicionarse de nuevo.

Eso es adaptarse a las circustancias y tratar de gestionar el riesgo de la mejor forma posible.

Los analistas se equivocan (yo lo hice la semana pasada), en ocasiones aseguran que no saben hacia donde puede ir el mercado (yo no lo sabía el martes antes del dato de IPC), pero a la hora de gestionar el capital, hay que evitar que esos errores o esa falta de estrcutura, pueda generar grandes problemas en la cartera.

Renta fija

Los rendimientos de los bonos del Tesoro cayeron todos durante la semana, liderados por el extremo corto...

ZeroHedge

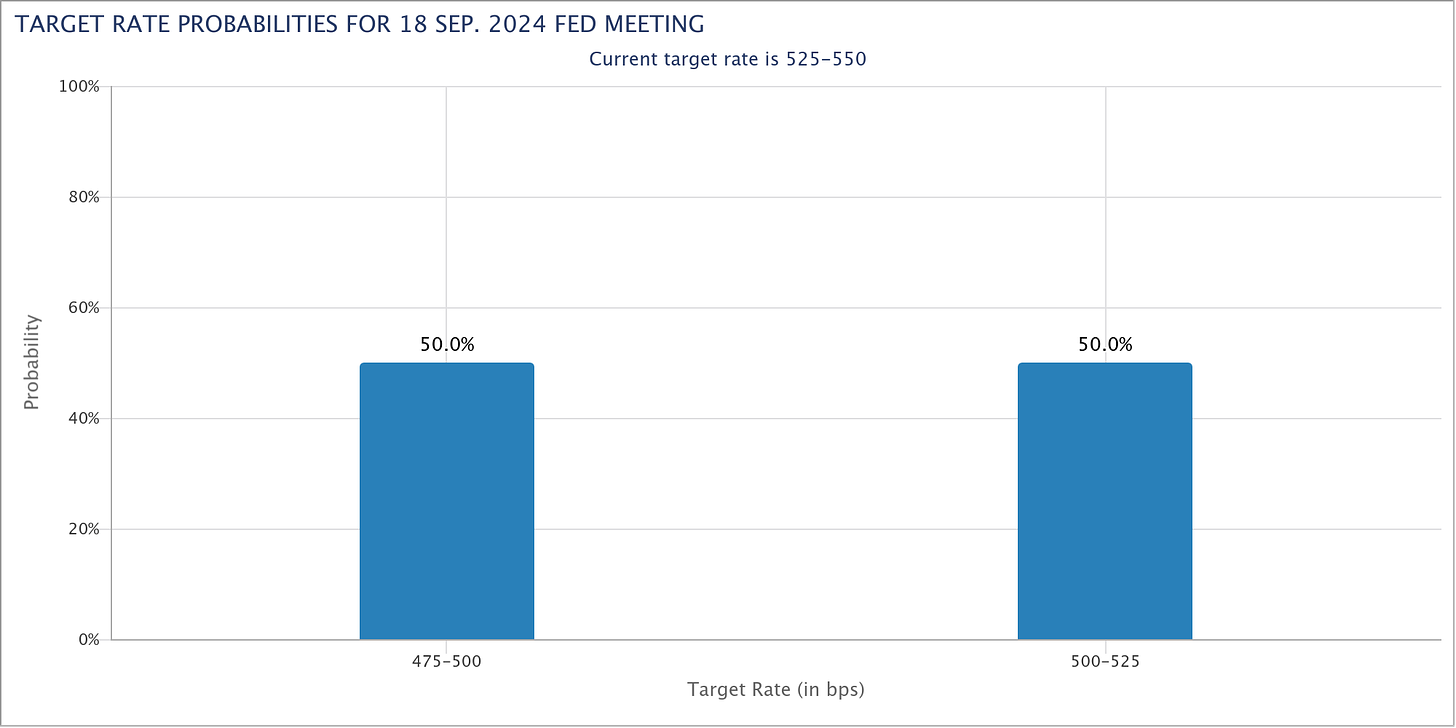

A medida que se descontaba con mayor fuerza una bajada de 50pb. A falta de 3 días, esto está más igualado que nunca:

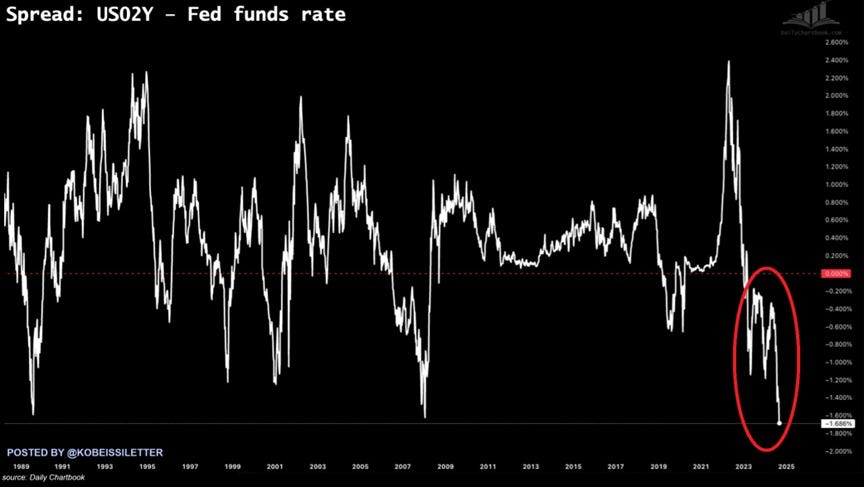

OJO a como evolucione el ciclo de la Fed…

La diferencia entre el rendimiento del Tesoro a 2 años y las tasas de interés de la Fed cayó a -1.69%, el nivel más bajo en al menos 35 años.

Esta brecha es ahora incluso mayor que en 2008 y 1989, unos meses antes de que comenzara la recesión.

El mercado, está descontando que la fed se está quedando rezagada…

El rendimiento del Tesoro a 2 años se considera un indicador líder de los próximos movimientos de tasas de interés de la Fed.

En otras palabras, el mercado de bonos espera que la Fed recorte las tasas a un ritmo acelerado en los próximos meses.

Cuidado a la hora de sumarse en este momento a los bonos… En caso de recesión, muy bien, se verán muy muy revalorizados, pero cuidado en caso de que la economía se mantenga sólida, ya que ya ahy mucho descontado y si el ciclo de bajadas se queda rezagado, podría corregir.

Y más especialmente en el tramo largo:

Divisas y materias primas

El dólar cayó fuertemente después de los comentarios del WSJ del jueves (su sexta semana a la baja en las últimas siete semanas), pero permanece en u rango lateral estrecho durante las últimas cuatro semanas...

Esto beneficó al oro, que subió a un nuevo récord con su mejor semana en cinco meses...

Siendo el mejor activo del año:

Cuidado aquí… El oro es la principal cobertura frente a la inflación, pero frente a la inflación monetaria, no al consumo.

La inflación monetaria es la perdida de poder adquistivo de las divisas FIAT, la inflación al consumo, incluye además de eso, la deflación generada por las economías de escala, la IA, etc.

Para medir el aumento de la inflación monetaria, se usa la Liqudez Global, que ha ganado fuerza a lo largo del tercer trimestre, a pesar de que la Liquidez Neta de la fed no haya aumentado especialmente. Se espera que debido a los estimulos de China y al ciclo de politicas monetarias expansivas que la fed iniciará ahora, la liquidez aumente este segundo semestre.

A largo plazo… Esta liqudiez neta seguirá subiendo, principalmente porque el stock de deuda mundial y el conjunto de la Liquidez Global están estrechamente vinculados.

Eso sí, a corto plazo, al igual que con los bonos, el mayor riesgo es un retraso en este inicio del ciclo de bajdas de tipos.

Bitcoin intentó de nuevo superar los 60000 dólares:

Los precios del petróleo terminaron la semana al alza, pero el WTI se mantiene por debajo de los 70 dólares...

En la semana europea…

Las acciones europeas cerraron la semana en una nota positiva, respaldadas por los sectores de tecnología, bienes raíces y minería, mientras los inversores centraron su atención en la Reserva Federal de EE. UU. antes de una esperada relajación monetaria en su reunión de la próxima semana.

El índice paneuropeo STOXX 600 subió un 0.7% a 515.75 puntos en el día, acumulando ganancias de más del 1% en la semana.

Las acciones alemanas superaron a sus pares europeos con un salto de casi un 1%, impulsadas por un aumento en las acciones de Siemens Energy y SAP.

El CAC 40 de Francia subió un 0.4% después de que los precios al consumidor en la segunda mayor economía de la región aumentaran un 2.2% interanual en agosto, en línea con su lectura preliminar.

El sector de automóviles fue el de mejor desempeño, saltando un 1.6% y registrando su mejor día en más de un mes.

Los sectores de tecnología y bienes raíces dieron el mayor impulso al mercado, seguidos por el de minería, que avanzó un 1.3%, ya que los precios del cobre alcanzaron un máximo de dos semanas antes de un feriado en China y en medio de expectativas de estímulos.

Después de que el Banco Central Europeo (BCE) redujera su tasa de depósito al 3.5% el jueves, los responsables de política monetaria no prevén un recorte de tasas en octubre, salvo un importante deterioro en las perspectivas de crecimiento, según dijeron fuentes a Reuters.

Dos de los responsables del BCE, Francois Villeroy de Galhau y Joachim Nagel, expresaron su confianza el viernes en la posibilidad de una inflación y tasas de interés más bajas en la zona euro.

Los inversores ahora apuestan por el tamaño y el alcance del recorte de tasas por parte del banco central de EE. UU. la próxima semana, con los mercados monetarios viendo casi un 40% de probabilidad de una reducción de 50 puntos básicos el 18 de septiembre.

"Seguimos esperando que la Fed reduzca en 25 puntos básicos. Pero estamos tan lejos de la neutralidad en este momento que un recorte de 50 puntos básicos no debería verse como una señal de peligro en el horizonte. Así que, en ese sentido, es completamente posible que hagan un recorte mayor la próxima semana", dijo Gene Salerno, director de inversiones de SG Kleinwort Hambros.

El exjefe de la Fed de Nueva York, Bill Dudley, dijo que creía que había una fuerte razón para un recorte de 50 puntos básicos.

Entre otros movimientos, la gigante AstraZeneca cayó después de que Deutsche Bank bajara su calificación de la acción a "vender" y redujera su precio objetivo el viernes.

Las acciones de Worldline cayeron un 14.4% a un mínimo histórico, después de otra advertencia de beneficios y el anuncio de la salida de su CEO.

En la semana asíatica…

Las acciones de la región APAC tuvieron un desempeño mixto; inicialmente tomaron impulso de las ganancias en EE. UU., pero con una subida limitada debido a la falta de nuevos catalizadores antes de un fin de semana largo.

El ASX 200 se vio liderado por el buen rendimiento de las acciones mineras, con los mineros de oro impulsados después de que el metal precioso alcanzara un nuevo máximo histórico.

El Nikkei 225 tuvo un desempeño inferior debido a la fortaleza de la moneda y mientras los participantes se dirigían hacia el fin de semana extendido en Japón.

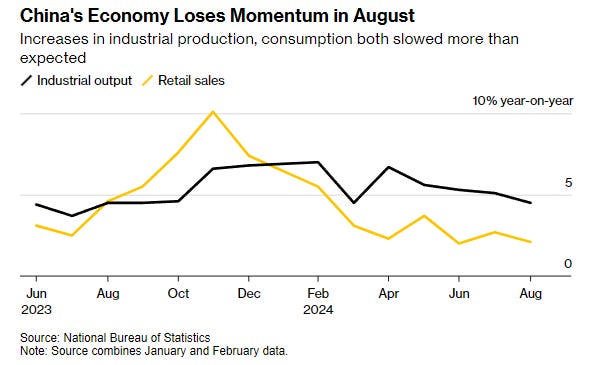

La economía de China sigue mostrando una clara desaceleración en agosto. Lo que dificulta aun más alcanzar el objetivo de crecimiento del 5% anual del gobierno.

La producción industrial aumentó un 4.5% en agosto en comparación con el año anterior, por debajo del 5.1% del mes anterior y del pronóstico medio de los economistas de un 4.7%.

Las ventas minoristas crecieron un 2.1%, desacelerándose desde el 2.7% de julio y no alcanzando la proyección del 2.5%.

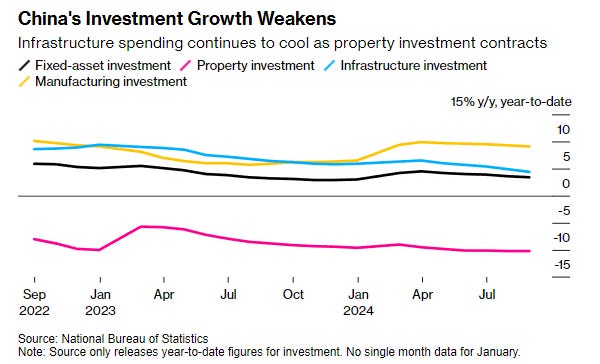

La inversión en activos fijos aumentó un 3.4% interanual en el período de enero a agosto, por debajo del crecimiento del 3.6% de los primeros siete meses. Los economistas habían pronosticado una expansión del 3.5%.

La inversión en el sector inmobiliario cayó un 10.2% en el período, sin cambios respecto a julio y ligeramente peor que la previsión de una caída del 10%.

La tasa de desempleo en áreas urbanas subió al 5.3%, frente al 5.2% de julio y es la más alta desde febrero.

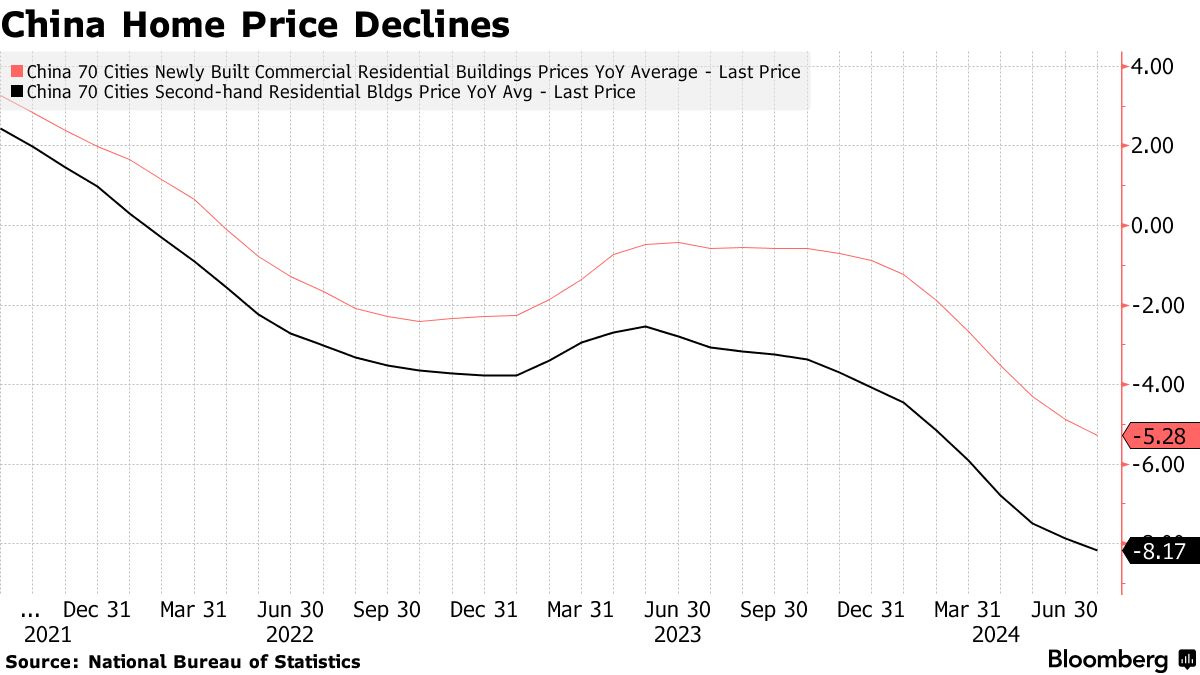

Los precios de las viviendas nuevas en 70 ciudades de China disminuyeron un 5.3% interanual en agosto de 2024, después de una caída del 4.9% en el mes anterior.

Fue el 15º mes consecutivo de descenso y el ritmo más pronunciado desde mayo de 2015, a pesar de las amplias medidas de Pekín para revertir la recesión en el sector inmobiliario, como la reducción de las tasas hipotecarias y los costos de compra de viviendas.

Mensualmente, los precios de las viviendas nuevas cayeron un 0.7% por cuarto mes consecutivo en agosto, manteniéndose en su descenso más rápido desde octubre de 2014.

Poco más hay que decir…

Recuerda apoyar al patrocinador de hoy:

Para la semana…

En Japón

🌶️🌶️🌶️ Inflación (viernes): Se espera un dato de crecimiento interanual del 3%, superior al 2.8% anterior.

🌶️🌶️🌶️ Decisión de tipos del BoJ (viernes): Se espera que no haya subidas de tipos, pero hay continuas filtraciones en una dirección y otra.

En Reino Unido

🌶️🌶️🌶️ Inflación (miércoles): Se espera una tasa interanual del 2.2%, igual que la del mes pasado. Con la inflación subyacente interanual en el 3.5%.

🌶️🌶️🌶️ Decisión de tipos (jueves): Se espera que el BoE mantenga los tipos de interés, aunque las probabilidades de bajada pueden aumentar dependiendo del dato de inflación.

🌶️🌶️ Ventas minoristas (viernes): Se espera un auemnto intermensual del 0.3%.

En Eurozona

🌶️ Costes laborales (lunes): Se espera un crecimiento interanual del 5.1%.

🌶️🌶️ Sentimiento económico ZEW alemán (martes): Se espera un dato de 17.2, inferior al 19.2, del mes pasado.

🌶️🌶️🌶️ Inflación final (miércoles): Se espera un dato de 2.2% de crecimiento interanual, inferior al 2.6%, del mes anterior.

En Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (martes): Se espera un dato de 0.2% de crecimiento intermensual, muy inferior al 1% registrado el mes pasado.

🌶️🌶️ Permisos de construcción (miércoles): Se espera un dato de 1.1% de crecimiento intermensual, hasta los 1.42M.

🌶️🌶️ Viviendas iniciadas (miércoles): Se espera un dato de 3.2% de crecimiento intermensual, hasta los 1.25M.

🌶️🌶️🌶️ Decisión de tipos del FOMC (miércoles): Decidirán si bajar 25pb o 50pb. El mercado prestará atención también a las previsiones futuras y a los comentarios de Powell.

🌶️🌶️ Peticiones de subsidio (jueves): Se espera un dato tanto de iniciales como continuas, en linea con los últimos registrados.

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad