Video de hoy

Informe completo

En los últimos meses, los rendimientos de los bonos del gobierno japonés a largo plazo (30 y 40 años) se han disparado, alcanzando máximos históricos.

Es decir, el precio de esos bonos está cayendo con fuerza y eso refleja una pérdida de interés de los inversores en esos instrumentos:

Los rendimientos a 30 años vuelven a ser superiores al 3%, niveles no vistos en los últimos 25 años.

BBG

Como ven en el gráfico, esto no es nuevo… Pero la señal de alarma ocurrió el martes cuando el Gobierno japonés intentó subastar deuda a 20 años y casi nadie quiso comprar…

Eso genera una señal clara: el mercado ya no confía en financiar la deuda japonesa a largo plazo.

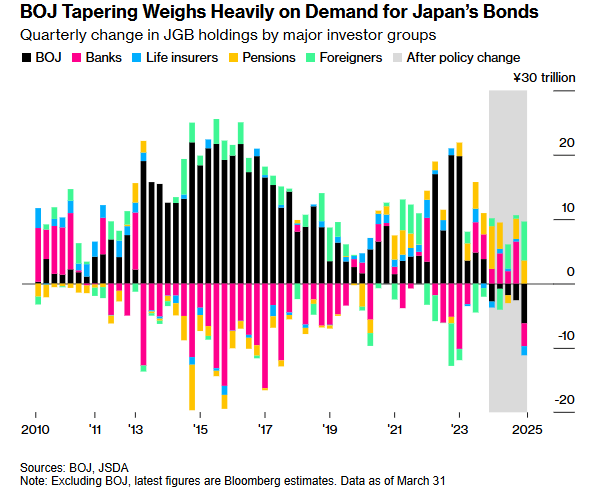

Durante años, el Banco de Japón ha sostenido artificialmente los tipos bajos comprando más de la mitad de toda la deuda pública del país. Eso ha permitido que el gobierno japonés se financie sin problemas, a pesar de tener la relación deuda/PIB más alta del mundo desarrollado.

Sin embargo, ahora que el BOJ intenta reducir su balance y devolver algo de normalidad al mercado, se enfrenta a una realidad incómoda: sin su intervención directa, el mercado privado no está dispuesto a absorber esa deuda sin exigir un tipo mucho más alto.

¿Por qué está ocurriendo esto?

Motivo 1: Caída de demanda

El desequilibrio viene de varios factores:

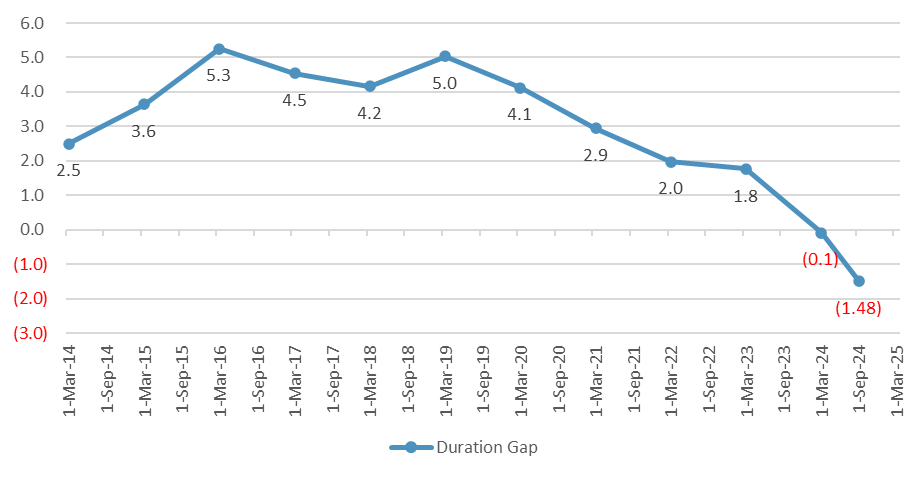

1. Problemas con las aseguradoras de vida:

Estas compañías son tradicionalmente los principales compradores de bonos a muy largo plazo porque casan bien con sus pasivos a largo plazo (pensiones, seguros).

Sin embargo, ahora tienen lo que se llama un “duration gap” negativo, es decir: sus pasivos duran más que sus activos, lo que las hace más vulnerables a subidas de tipos.

Además, debido a nuevas reglas de solvencia, el tramo de 40 años ya no es atractivo para cubrir sus compromisos futuros, porque la forma en que se calcula el valor actual de sus pasivos penaliza ese tipo de bonos.

Resultado: las aseguradoras ya no están comprando, e incluso están vendiendo JGBs, lo que agrava el problema.

2. Preocupaciones fiscales:

Se acercan elecciones en Japón y la mayoría de los partidos de la oposición están pidiendo una bajada del IVA.

Si el partido gobernante pierde, el mercado teme que se dispare el déficit fiscal.

Esto podría provocar una rebaja en la calificación crediticia de Japón, lo que haría aún menos atractivos los bonos a largo plazo, y más aún si ya nadie confía en la solvencia futura del país.

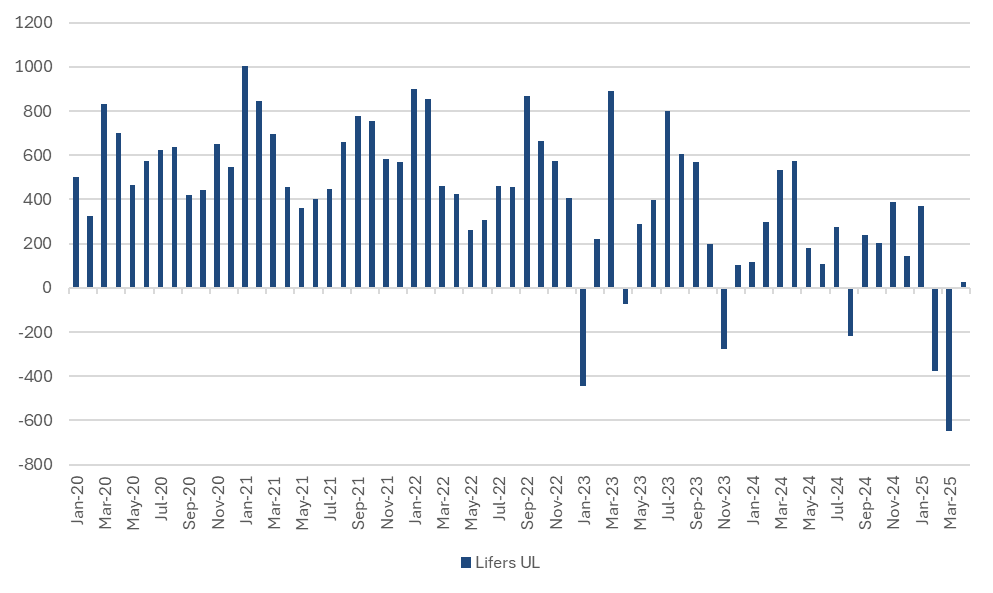

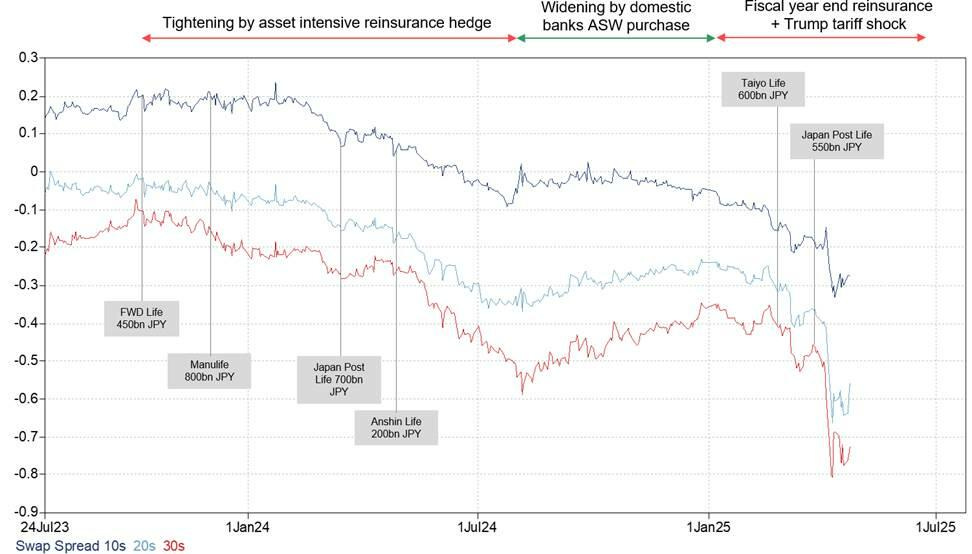

3. Reaseguración intensiva en activos:

Desde octubre de 2023 se han cerrado varias operaciones grandes de reaseguro, en las que compañías extranjeras se quedan con activos y pasivos de aseguradoras japonesas.

Esas compañías sustituyen los bonos japoneses por activos más rentables (bonos extranjeros, acciones, etc.).

Esto implica una venta directa de grandes cantidades de JGBs, aumentando la oferta en un mercado donde la demanda ya estaba cayendo.

Esto se trata de una señal de alarma estructural y potencialmente un anticipo de lo que podría ocurrir en otros países con elevada deuda y bancos centrales que están empezando a retirarse.

Este tramo de la curva ahora se ve obligado a valorar el riesgo estructural de largo plazo: una relación deuda/PIB del 260%, una población que envejece rápidamente y una base de ahorro doméstico en declive.

Finalmente, no solo ha explotado el ‘basis trade’ en EE. UU.: el JPY Swap Spread también ha marcado mínimos históricos, impulsado por las transacciones de reaseguro intensivo anunciadas para cierre de ejercicio.

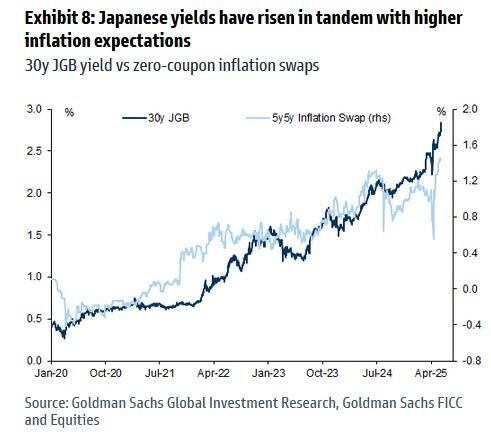

Motivo 2: El gran problema, la inflación

La causa de fondo de este movimiento es un aumento persistente de la inflación, combinado con el ya mencionado desequilibrio entre oferta y demanda, debido a la menor demanda por duración y las constantes y elevadas necesidades de financiación del gobierno.

Esta revalorización de los tipos responde a la misma fuente macroeconómica que en otros países del G10: la inflación en Japón ha sido sistemáticamente más alta de lo previsto, en parte debido a la subida de los precios del arroz y los alimentos, sobre los cuales el Banco de Japón no tiene ningún control (son precios determinados por factores reales de oferta y demanda, no por la política monetaria).

... y como consecuencia, las expectativas de inflación a futuro han subido hasta máximos del ciclo, lo que ha llevado a una revisión sostenida de los tipos de equilibrio.

Motivo 3: Apalancamiento

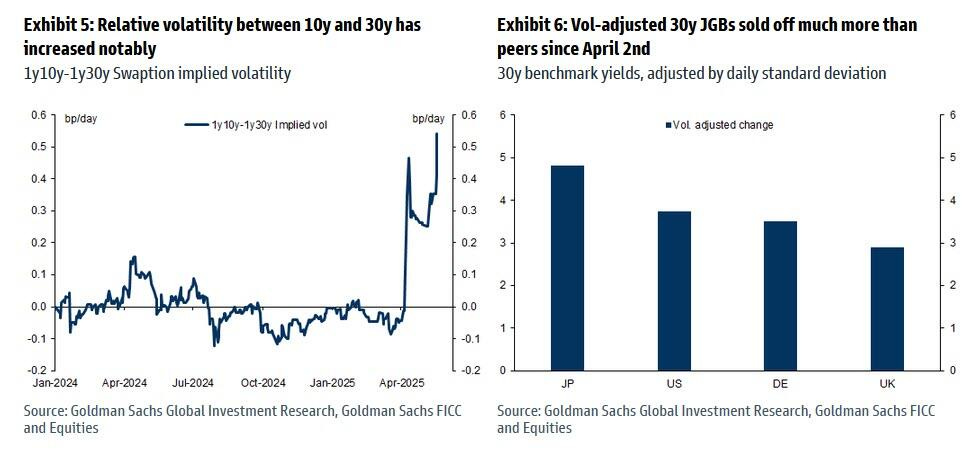

Esta subida se debe principalmente a factores técnicos y de posicionamiento, como el uso de apalancamiento en estrategias de aplanamiento de curva y la ausencia de compradores en el tramo largo, agravada por la gran participación del Banco de Japón en el mercado (posee el 52 % del total).

El movimiento está concentrado en el extremo largo de la curva (30 años), mientras que los tramos de 2, 5 y 10 años apenas se han movido. Aunque algunas distorsiones en la curva se han normalizado, el empinamiento entre los 10 y 30 años se ha mantenido. Además, los swap spreads en el punto de 30 años se han estrechado, indicando una debilidad específica en ese segmento. Las swaptions también muestran una volatilidad inusualmente alta entre 10 y 30 años, lo que confirma que el problema está focalizado en la parte larga.

Curiosamente, esta tensión en los JGBs a 30 años no ha contagiado a otros activos japoneses como la bolsa o la divisa, lo que contrasta con lo que suele ocurrir en EEUU.

Este aislamiento sugiere que la presión podría ser transitoria si se corrigen los factores técnicos. Sin embargo, la situación no debe subestimarse, ya que el entorno global está marcado por inflación alta, incertidumbre política y grandes necesidades de financiación pública.

¿Qué implicaciones tiene para EEUU?

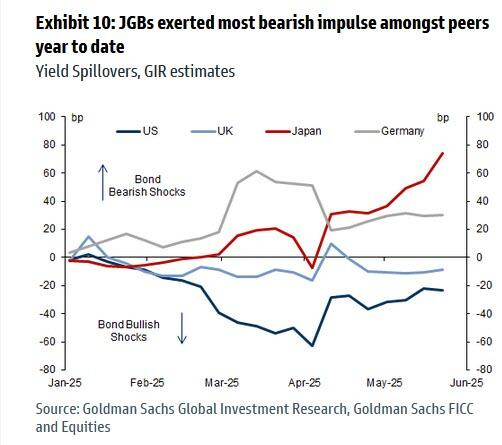

Sería ingenuo (o directamente absurdo) asumir con optimismo que un colapso en el tramo largo japonés no se va a contagiar a otros mercados. Hay cada vez más evidencia de que los JGBs están empezando a ejercer presión sobre los rendimientos globales en el extremo largo.

Aplicando su modelo de descomposición de varianza (basado en la metodología de Rigobon, 2003) a los rendimientos a 30 años, Goldman estima que desde comienzos de año, los JGBs a 30 años han aportado unos 80 puntos básicos de presión al alza sobre los rendimientos del G4, siendo la mayor fuente de impulso bajista dentro de esos mercados

Casi la totalidad de ese impacto se ha producido a partir del 2 de abril, lo que probablemente refleja una combinación de pobre liquidez, aversión al riesgo y crecientes preocupaciones fiscales (también presentes en otros mercados del G4).

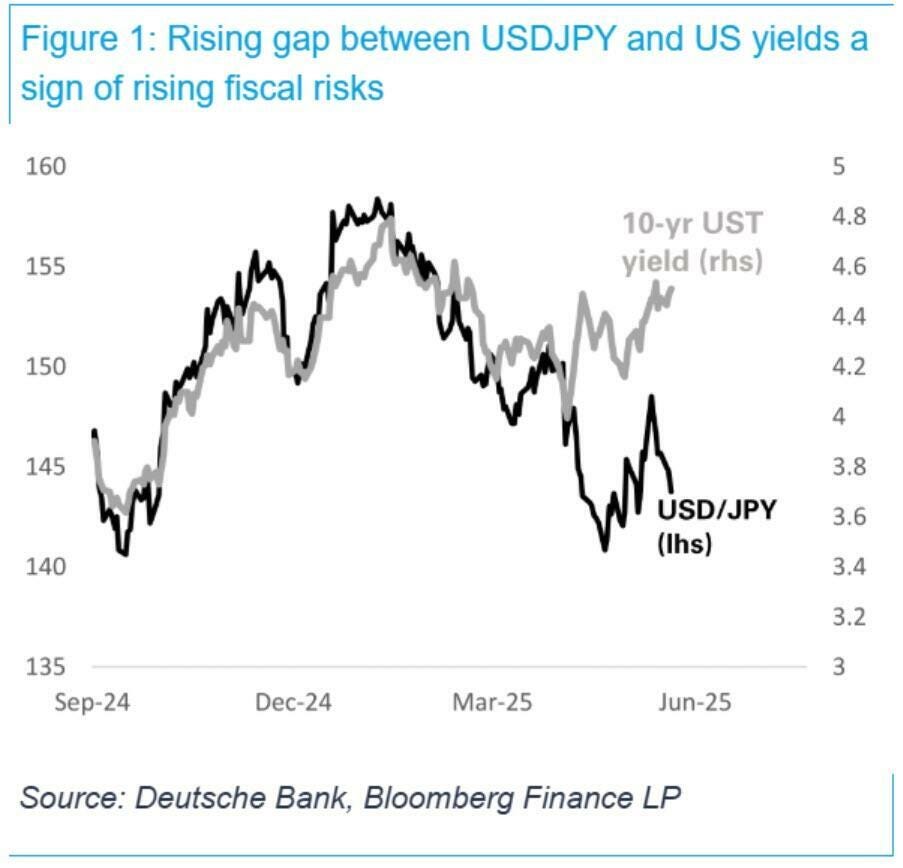

Lo verdaderamente llamativo es que en gran parte —si no toda— de la venta masiva en los tipos estadounidenses del último mes no se debe a factores internos en EEUU., sino que es un efecto colateral del “desprendimiento” japonés de bonos a largo plazo.

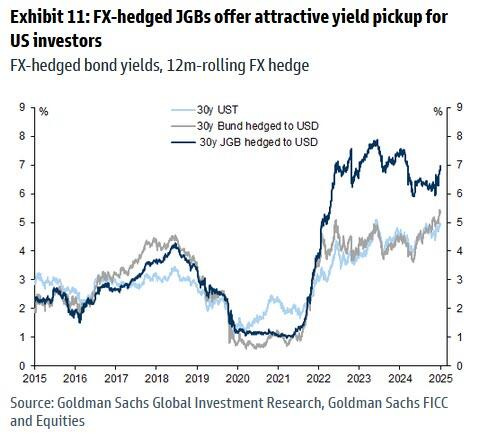

Al mismo tiempo, el carry trade global se está deshaciendo.

Un yen al alza, combinado con la debilidad en los JGBs de largo plazo, está aplastando los rendimientos con cobertura cambiaria para las instituciones japonesas que antes usaban bonos del Tesoro de EEUU. y otros activos extranjeros para aumentar la rentabilidad.

Eso implica que el capital doméstico está regresando, pero ahora exige una prima real por riesgo para mantener deuda pública japonesa a larguísimo plazo.

Y este es el motivo por el que se traslada al resto de la curva de bonos global:

El mercado de bonos de Japón no está aislado…

Esta situación es especialmente peligrosa para la renta variable estadounidense, que podría dejar de resistir en un entorno donde el coste del capital sigue aumentando. A diferencia de 2023 y parte de 2024, cuando el alza de rendimientos y acciones iba de la mano por mejores expectativas de crecimiento, hoy todo apunta a que el mercado está empezando a descontar una prima de riesgo fiscal.

Revertir esta dinámica será muy complicado.... La clave está en Asia, que históricamente ha sido el principal financiador del déficit estadounidense, seguida de Europa.

Aunque esa tendencia se ha debilitado, los movimientos del USD/JPY durante las horas de negociación en Tokio se han convertido en un termómetro crítico: una caída acelerada del dólar frente al yen en ese horario sería una señal clara de que el capital está regresando a sus mercados de origen, dejando a EE.UU. con menos apoyo externo justo cuando más lo necesita.

Este es el orden de los acontecimientos:

Japón se rompe primero. El Banco de Japón pierde el control de su deuda de larga duración. Las subastas fallan. Los rendimientos se disparan.

Comienzan los efectos dominó globales. A medida que el capital japonés huye de bonos extranjeros y se deshacen las coberturas, el dólar se fortalece, la liquidez se reduce y aumenta el estrés de financiación a nivel mundial.

El mercado de bonos del Tesoro de EE. UU. entra en presión. No solo por la inflación, sino porque los compradores extranjeros —especialmente Japón— se retiran. Las subastas de bonos se debilitan. La prima por plazo se dispara. La Reserva Federal se ve obligada a intervenir, no por elección, sino por necesidad.

Japón posee más de 1,1 billones de dólares en bonos del Tesoro de EE. UU.

Si las instituciones japonesas se ven obligadas ahora a vender activos extranjeros para financiar deuda doméstica con rendimientos al alza o para defender el yen ante una caída desordenada, esto también se convierte en un problema para EE. UU.

El apetito extranjero estructural por la deuda estadounidense a largo plazo empezaría a erosionarse.

Lo que hace a este ciclo aún más peligroso:

EE. UU. tiene más de 9 billones de dólares en deuda que vence en los próximos 12 meses.

Los déficits fiscales se mantienen cerca del 8% del PIB, sin consolidación a la vista.

La madurez promedio de la deuda es más corta que la de Japón y la base de compradores globales se está reduciendo.

A diferencia de Japón, que puede absorber internamente el dolor de su mercado de bonos, EE. UU. está en el centro del sistema global basado en dólares.

Posible solución:

El Ministerio de Finanzas (MOF) podría intervenir para frenar el colapso de precios, tomando medidas como:

Reducir la emisión de bonos a 30 y 40 años, para evitar inundar aún más el mercado. Como ocurrió en EE. UU. durante la administración Biden con la estrategia de “Activist Treasury Issuance” de Janet Yellen, o en el Reino Unido con el DMO, una respuesta de política sería acortar la madurez media de la deuda emitida. Sin embargo, la experiencia británica muestra que esto puede ayudar, pero no cambia el precio fundamental de la deuda a largo plazo.

Otra opción sería restricción fiscal, pero históricamente esto no ocurre de forma voluntaria —es suicidio político para el partido gobernante— salvo que haya una crisis de mercado que lo imponga desde fuera.

Más probables a corto plazo son decisiones de política monetaria del BOJ, como posibles ajustes al plan de QT (reducción de balance), incluyendo:

Aumentar operaciones Rinban (equivalente japonés de las POMO, compras de bonos) en el tramo largo.

Respecto al QT, hay un consenso creciente en que el BOJ seguirá con su plan de reducir las compras de JGBs de forma gradual (2 billones de yenes al mes a partir de abril de 2026). Eso sí, cualquier señal dovish en la reunión de junio —como más compras o comentarios sobre la liquidez del mercado— podría devolver algo de confianza al tramo largo, aunque, dada la ausencia de tensiones en otros activos, es poco probable que reaccionen ahora.

Conclusión

No está claro cómo se resolverá la actual volatilidad en los JGBs. Pero, dado que los factores macro comunes que erosionan la demanda de duración —alta inflación y exceso de emisión— están presentes en todos los grandes mercados, este reajuste ha sido severo. Y cuanto más se prolongue, más daño causará, tanto a nivel nacional como internacional.

“El incendio de los JGBs a 30 años puede deberse al clima local, pero el clima global desfavorable para la duración sugiere más episodios de volatilidad en las curvas de todo el mundo.” - Operador de Goldman

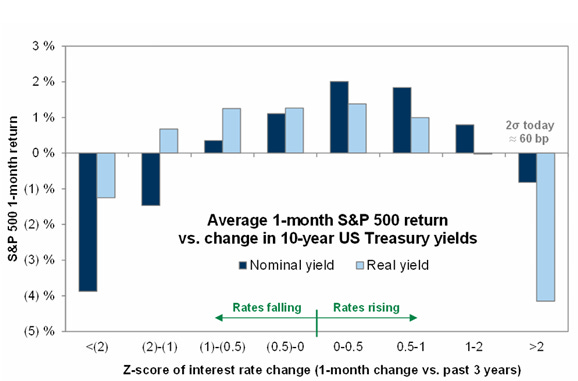

Y recuerde que la magnitud importa, pero más aun la velocidad… Cuando la rentabilidad a 10 años sube más de 2 desviaciones estándar (60 pb) en un mes, el mercado accionario suele verse afectado.

Gracias por leer

Diego