(Formato corto, por vacaciones)

ISM en EEUU

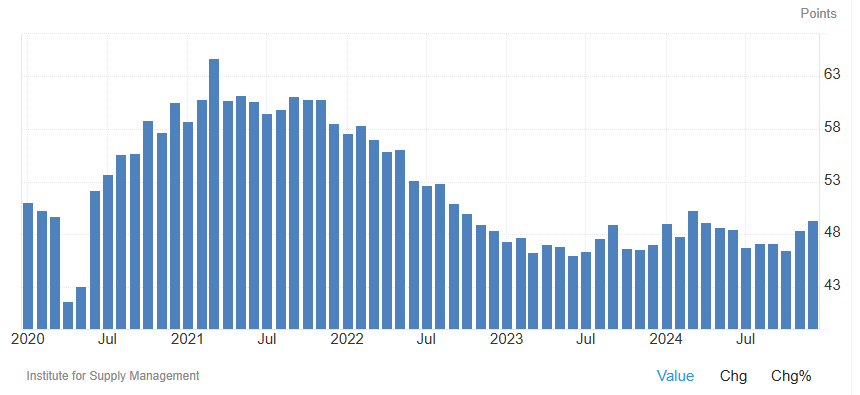

El índice ISM de Manufactura (PMI) subió 0,9 puntos respecto al mes anterior, alcanzando 49,3 en diciembre de 2024, superando las expectativas del mercado de 48,4. El resultado reflejó el ritmo más moderado de contracción en el sector manufacturero de EE. UU. desde el 50,3 registrado en marzo, el único periodo de expansión en la industria desde septiembre de 2022.

El indicador que mide los nuevos pedidos se situó en 52,5, reflejando el nivel más fuerte de demanda de nuevos bienes en 11 meses, lo que sugiere que la menor producción de los fabricantes podría estar cerca de tocar fondo a pesar del prolongado periodo de tasas de interés restrictivas por parte de la Reserva Federal.

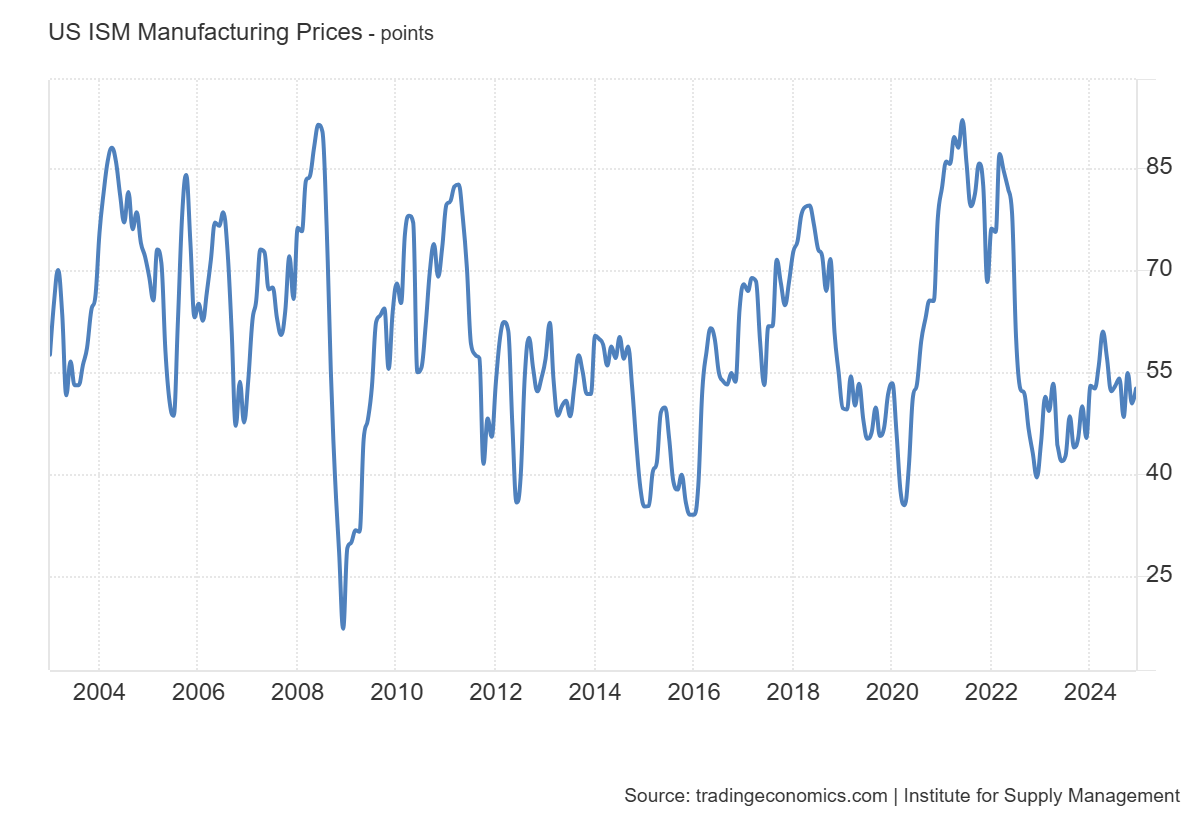

A su vez, el indicador que mide los precios enfrentados por las empresas subió a 52,5, superando las expectativas del mercado de 51,7, manteniendo las preocupaciones sobre una inflación persistente.

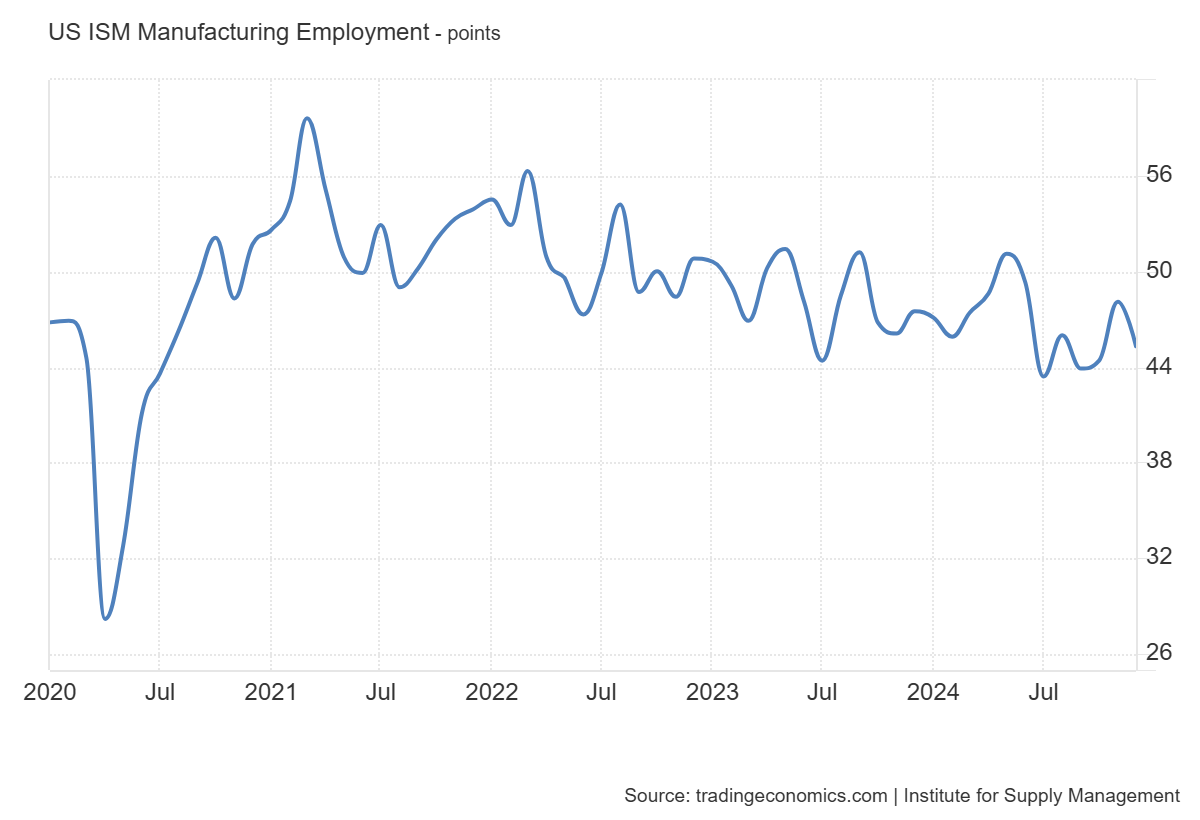

Respecto al empleo…

Sentimiento, posicionamiento e inestabilidad de inicios de año…

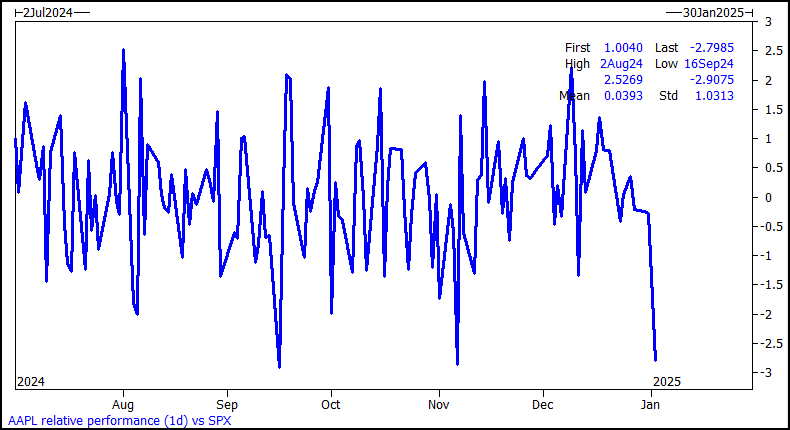

AAPL registró ayer su menor rendimiento en un día frente al SPX en 6 meses.

Los comentarios de dos referentes en inversión resumen el sentimiento empresarial actual:

“América está abierta para los negocios nuevamente. La parálisis interminable inducida por regulaciones y litigios ha terminado. Así que cuando estoy con un grupo de ejecutivos estadounidenses, ya sea del sector de las telecomunicaciones, del consumo o de cualquier otro ámbito, independientemente de si votaron por Trump o por Harris, desde la perspectiva de construir sus negocios, están sonriendo de oreja a oreja.”

— Ken Griffin

“Estamos entrando en la administración más pro-negocios, pro-crecimiento y pro-Estados Unidos que quizá haya visto en mi vida adulta.”

— Bill Ackman

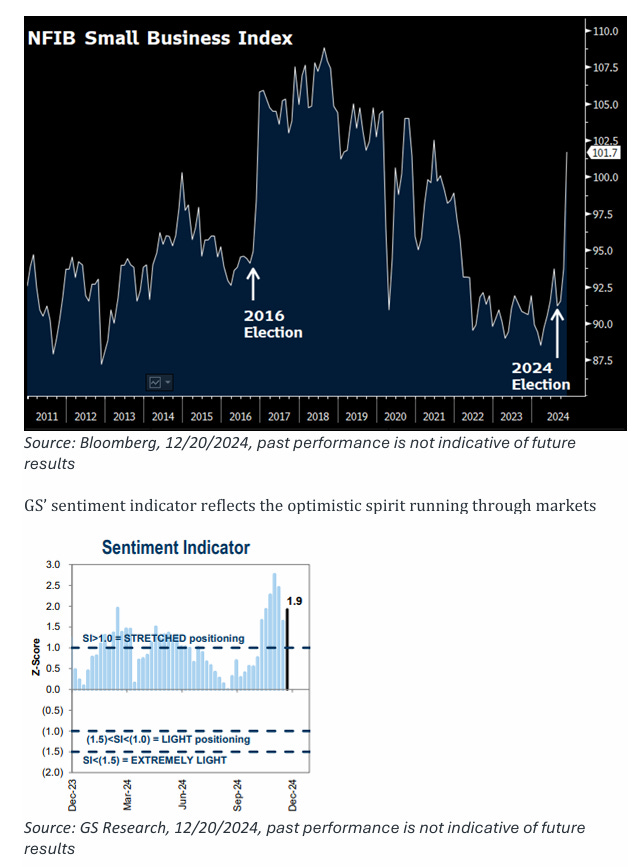

El buen ánimo va más allá de Wall Street. Según el Economista Jefe de la NFIB:

“Los resultados de las elecciones señalan un cambio importante en la política económica, lo que ha llevado a un aumento del optimismo entre los propietarios de pequeñas empresas. Main Street también se volvió más segura sobre las condiciones empresariales futuras tras las elecciones, rompiendo una racha de casi tres años de alta incertidumbre récord. Los propietarios tienen una esperanza particular en políticas fiscales y regulatorias que favorezcan un crecimiento económico sólido, así como en un alivio de las presiones inflacionarias. Además, los propietarios de pequeñas empresas están ansiosos por expandir sus operaciones.”

El indicador de sentimiento de Goldman Sachs (GS) refleja el espíritu optimista que recorre los mercados.

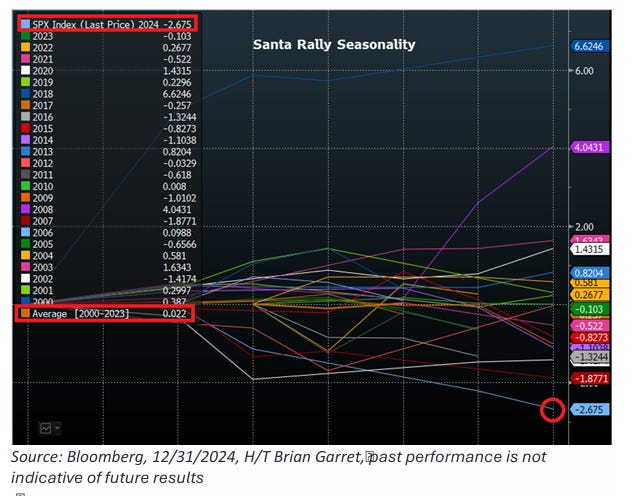

El año terminó con un tono más sombrío, ya que el S&P 500 registró su peor "Rally de Santa" en 24 años. Tras el cierre de hoy, el S&P 500 ha caído durante cinco días consecutivos, su peor racha desde abril de 2024.

Da un paso atrás y observa el panorama general. El S&P 500 acaba de lograr un desempeño estilo Jordan '96-'97, con dos años consecutivos de ganancias del +20%, un hito que solo se ha alcanzado cinco veces desde la década de 1920. En un negocio basado en retornos relativos, pregúntate: ¿Cómo le ha ido al resto del mundo? ¿Por qué las cosas han salido de esta manera? Considera las siguientes estadísticas del artículo de Mario Draghi sobre el futuro de la competitividad de la UE (enlace):

Solo cuatro de las 50 principales empresas tecnológicas del mundo son europeas.

Las empresas de la UE gastaron 270.000 millones de euros menos en investigación e innovación (R&I) que sus homólogas estadounidenses en 2021.

Durante los últimos veinte años, las tres principales inversoras en R&I en Europa han sido dominadas por empresas automotrices.

Desde el lanzamiento de ChatGPT el 30 de noviembre de 2022, el Nasdaq ha superado al SX5E en un 44%.

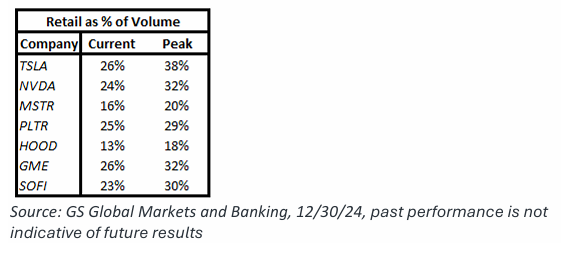

La actividad minorista se moderó en diciembre.

Conclusión: El sentimiento está elevado y, en un contexto de precios de renta variable altos, es probable que experimente turbulencias a corto plazo. Sin embargo, esas caídas deberían aprovecharse para comprar, dado el apoyo cíclico de las medidas políticas de la nueva administración, siendo la más importante el Trump Put.

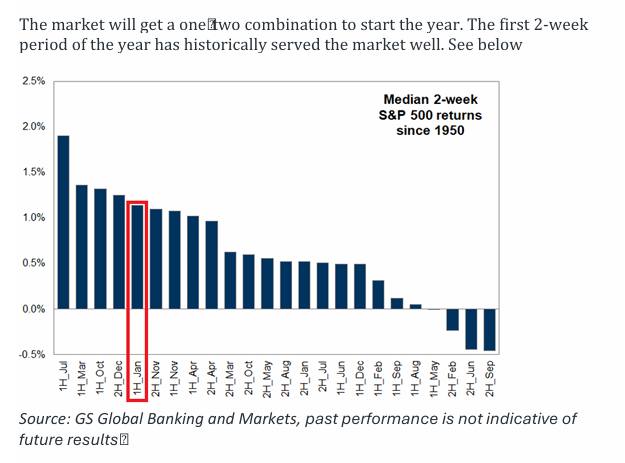

Flujos + Estacionalidad

El mercado recibirá una combinación de impulso para comenzar el año. Las primeras dos semanas del año han sido históricamente favorables para el mercado. Ver detalles a continuación:

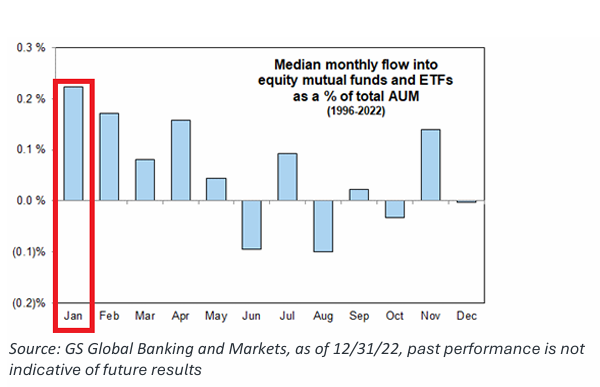

No es sorprendente que enero, históricamente, registre más entradas de capital en renta variable que cualquier otro mes. Recuerda que las entradas de capital en renta variable durante las cuatro semanas posteriores a las elecciones sumaron aproximadamente 140.000 millones de dólares, la mayor cifra para un periodo de cuatro semanas en la historia. ¿Quizás el resultado de las elecciones adelantó parte de las entradas habituales de enero?

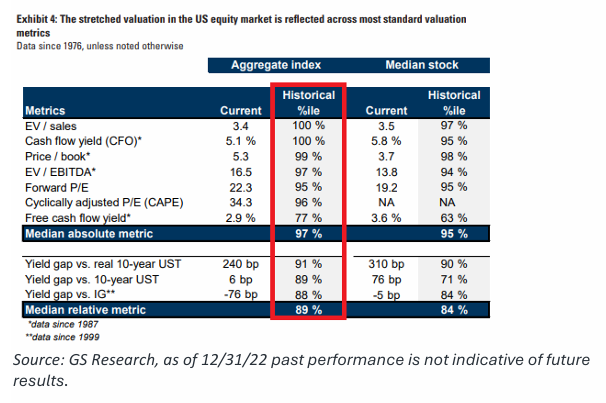

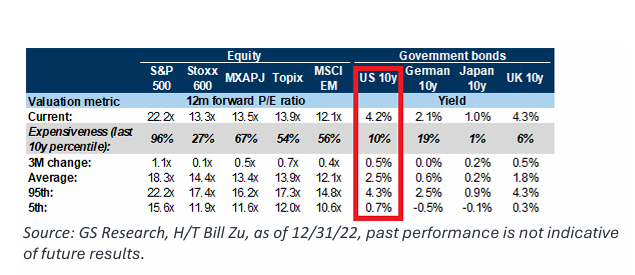

El dinero se moverá en enero a medida que los inversores realicen una reasignación de carteras entre renta variable y bonos. La renta variable, objetivamente, está cara...

...mientras que los bonos parecen baratos y acaban de registrar su peor diciembre desde 2009… Debido a ese gran optimismo que aumenta las estimaciones de inflación y de proyecciones económicas.

La venta masiva comenzó con un informe de empleo (NFP) decente y una reducción de 50 puntos básicos, eliminando por completo la narrativa de un aterrizaje forzoso. En esencia, el mercado descartó todas las ramas del árbol de decisiones que llevaban a una recesión, y luego se sumó el "Trump Trade".

Es difícil imaginar que los compradores institucionales (real money buyers) entren al mercado hasta que:

Trump asuma el cargo.

Tengamos una idea de cómo se desarrollarán sus primeros 100 días.

Recuerda la relación entre el endurecimiento de las condiciones financieras (FCI) y el crecimiento proyectado de 1 a 3 meses. Esta relación mostró su influencia en 2023. La Reserva Federal de Atlanta acaba de reducir su previsión de crecimiento del PIB del 3,1% al 2,6% (2.4% hoy).

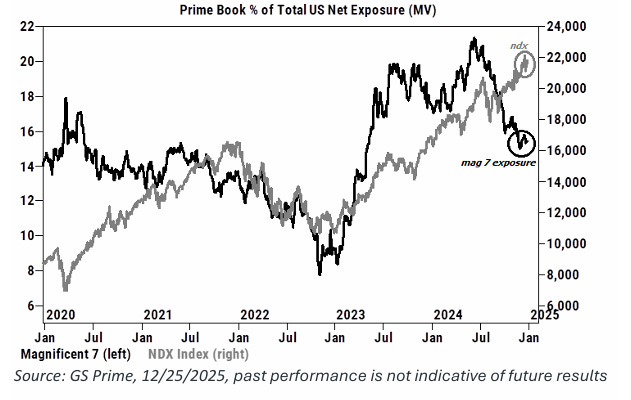

¿Será 2025 el año en que los Mag7 queden rezagados frente al mercado más amplio? No, no lo creo.

Para empezar, Goldman Sachs pronostica un crecimiento de beneficios del 18% para los Mag7 y del 12% para el resto del S&P 493 en 2025. Para dimensionar la magnitud de este grupo, los ingresos acumulados de los últimos 12 meses ascienden a 1,97 billones de dólares, aproximadamente el tamaño de la economía de Italia... ¡Ciao bella!

Si no puedes decidir qué acción de los Mag7 poseer, el gurú de TMT, Pete Callahan, está apostando por MSFT y AMZN para 2025.

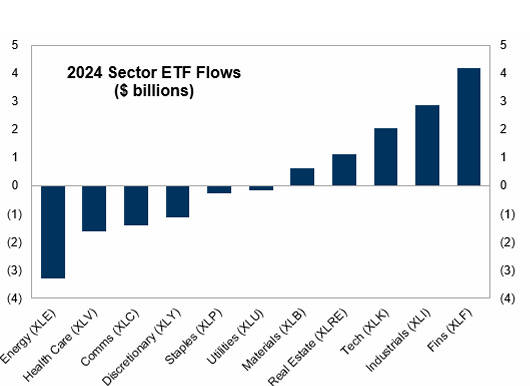

Flujos sectoriales:

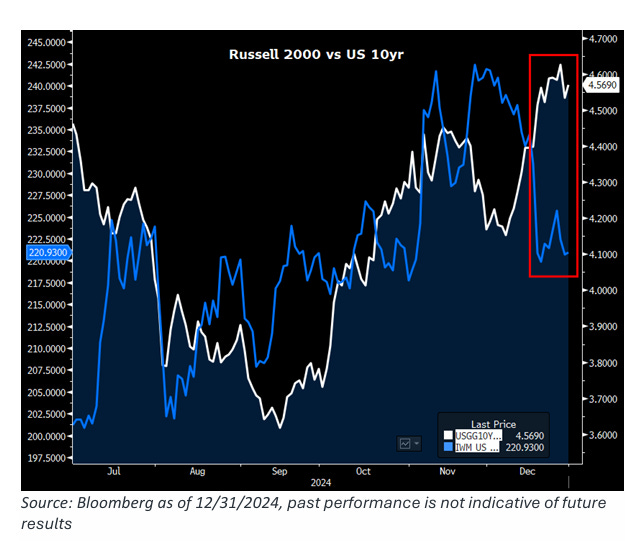

El repunte agresivo en los rendimientos del Tesoro afectó a las acciones en diciembre, particularmente en los segmentos del mercado sensibles a las tasas de interés (las pequeñas capitalizaciones y los valores de estilo value registraron sus peores meses desde septiembre de 2022, con caídas del -8,6% y -7,4%, respectivamente).

En un contexto más amplio, la correlación actual entre el S&P 500 y el bono del Tesoro a 10 años de EE. UU. es de -0,39, cerca de su mínimo alcanzado a finales de primavera.

Conclusión: Los ETFs de renta variable atrajeron aproximadamente 230.000 millones de dólares en entradas de capital en los últimos dos meses, lo que representa el 33% de todas las entradas de 2024. Oleadas contundentes de capital intentarán moverse rápidamente a través de puertas estrechas en enero.

Dada la correlación negativa entre acciones y bonos, no es difícil imaginar un impulso generalizado hacia sectores sensibles a las tasas de interés o con baja propiedad si los bonos del Tesoro experimentan un rally (piensa en pequeñas capitalizaciones y biotecnología).

Gráficos importantes

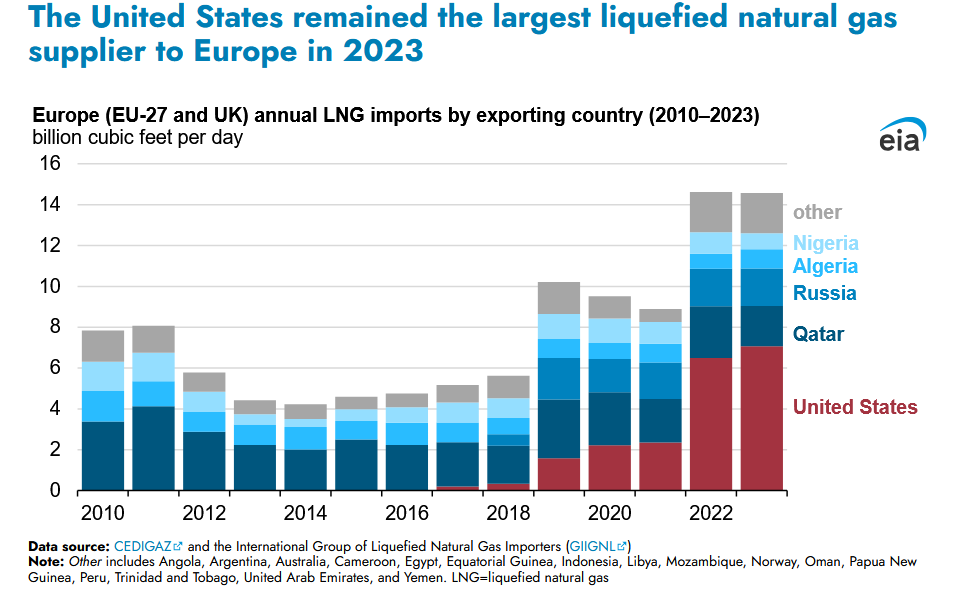

1- La situación energética en Europa ha evolucionado significativamente desde 2022: Ha pasado de depender totalmente del barato gas ruso a depender totalmente del caro GNL estadounidense... La cuota de gas ruso en las importaciones de la UE cayó del 40% en 2021 al 9% en 2023. Estados Unidos se convirtió en el mayor proveedor de GNL a Europa, cubriendo el 46% de las importaciones en 2023.