Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de más a menos en los principales índices: SPX +0.30%, NDX +0.14%, Dow +0.99%, Russell +1.47%. La aparición del posible acuerdo de paz entre Israel y Líbano, y la elección del nuevo Secretario del Tesoro, fueron los dos eventos que movieron el día.

La renta variable se vio muy beneficiada en un primer momento, especialmente las más pequeñas, que volvieron a tener otro gran día, especialmente frente a los 7 magníficos, que sufrieron el lastre de NVidia el día de hoy.

Los rendimientos fueron drásticamente más bajos en toda la curva, con el extremo largo superando en rendimiento (oferta desde temprano en la sesión estadounidense y no se detuvo). La curva del Tesoro (2s10s) volvió a invertirse hoy, siendo la primera vez desde el 7 de octubre, y cerró invertida por primera vez desde principios de septiembre.

El dólar cayó después de situarse en máximos anuales. La elección del nuevo Secretario afectó especialmente al oro, que, ni con la caída del dólar, se libró de caer más de un 3%. Bitcoin cayó otro 3%, de momento por debajo de los 100k. Y el petróleo cayó por las noticias casi un 3%.

El foco…

El oro cae más de un 3%, registrando una de sus mayores caídas desde 2020:

BLACK FRIDAY EN INTEFI

Hasta -50% en packs de nuestros cursos de inversión durante toda la semana.

Hasta -40% en productos seleccionados el jueves y viernes.

Descubre todas las ofertas aquí:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.30%

🟢 Dow Jones +0.99%

🟢 Nasdaq100 +0.14%

🟢 Russell2000 +1.47%

Otros activos

🔴 WTI -2.95%

🔴 XAU/USD -0.52%

🔴 BTC/USD -5.08%

Europa

🟢 German DAX +0.43%

🟢 Stoxx 600 +0.06%

🟢 France's CAC +0.03%

🟢 Spain's Ibex +0.47%

Asia

🟢 Nikkei 225 +1.30%

🔴 Hang Seng -0.41%

🟢 Nifty 50 +1.32%

Divisas

🔴 DXY -0.57% ≈ 106.526

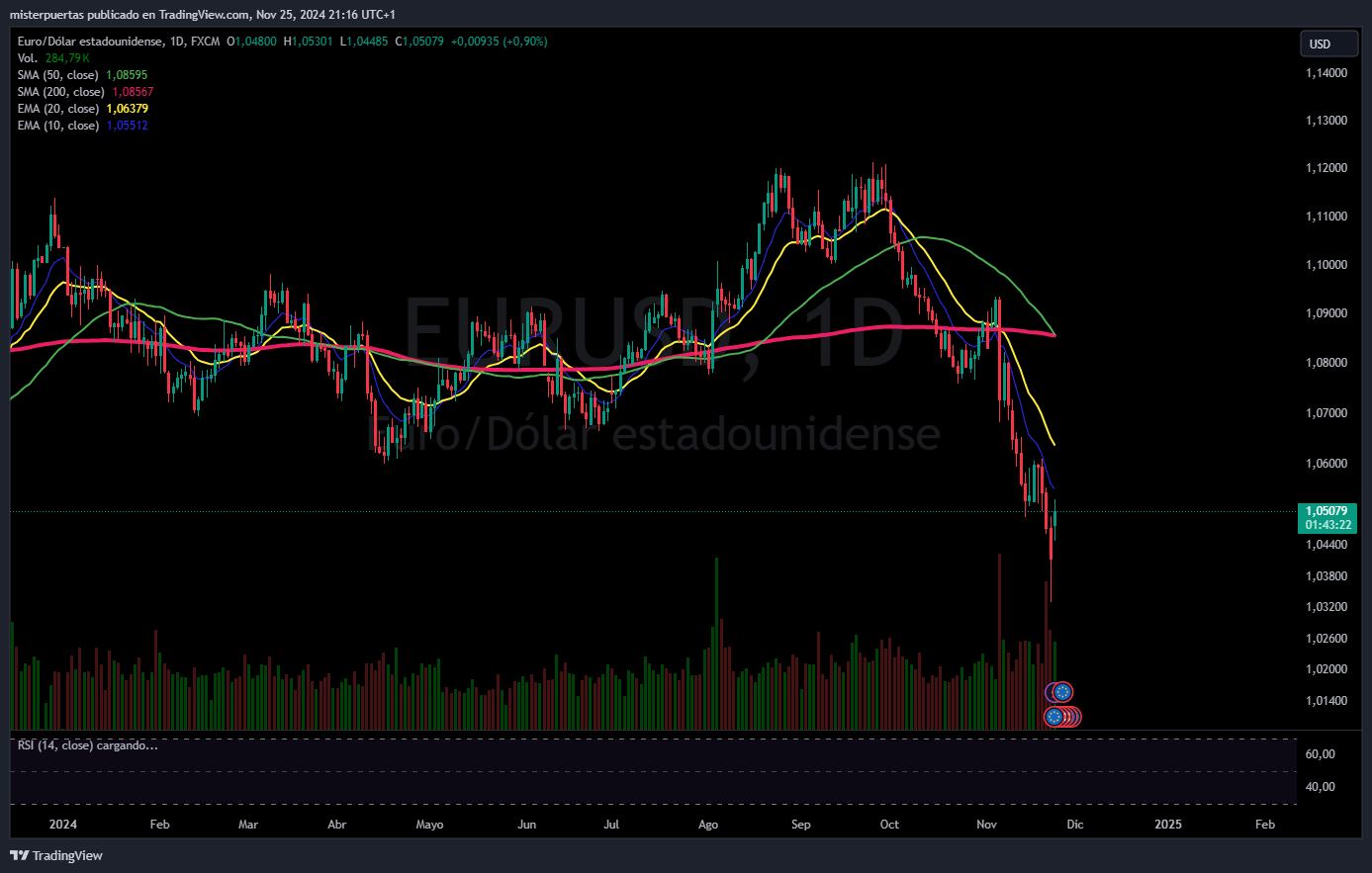

🔴 EUR/USD -0.38%

🟢 USD/JPY +0.12%

🔴 GBP/USD -0.27%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street de más a menos en los principales índices:

La aparición del posible acuerdo de paz entre Israel y Líbano, y la elección del nuevo Secretario del Tesoro, fueron los dos eventos que movieron el día.

La renta variable se vio muy beneficiada en un primer momento, especialmente las más pequeñas, que volvieron a tener otro gran día, especialmente frente a los 7 magníficos, que sufrieron el lastre de NVidia el día de hoy.

El S&P500 rechazó de nuevo los 6.000 puntos:

Renta fija

Los rendimientos fueron drásticamente más bajos en toda la curva, con el extremo largo superando en rendimiento (oferta desde temprano en la sesión estadounidense y no se detuvo).

ZeroHedge

La curva del Tesoro (2s10s) volvió a invertirse hoy, siendo la primera vez desde el 7 de octubre, y cerró invertida por primera vez desde principios de septiembre.

ZeroHedge

Divisas y materias primas

El dólar cayó después de situarse en máximos anuales.

La elección del nuevo Secretario afectó especialmente al oro, que, ni con la caída del dólar, se libró de caer más de un 3%. Bitcoin cayó otro 3%, de momento por debajo de los 100k.

Y el petróleo cayó por las noticias casi un 3%.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Microstrategy (MSTR): Compró USD 5.4 mil millones en Bitcoin durante la última semana, según una presentación. Mientras tanto, recibió una mención positiva de Barron's.

Cassava Sciences (SAVA): Anunció que los datos de la fase 3 ReThink-ALZ no cumplieron con todos los puntos finales primarios, secundarios y exploratorios.

Tesla (TSLA): Introdujo un descuento limitado de RMB 10,000 para dos variantes del Model Y en China, válido para pedidos realizados hasta el 31 de diciembre, según CnEVPost.

BridgeBio Pharma (BBIO): El Attruby de BridgeBio Pharma, un estabilizador oral de transtiretina (TTR), recibió la aprobación de la FDA para tratar el ATTR-CM.

Summit Materials (SUM): Quikrete acordó comprar Summit Materials por USD 52.50 por acción, en una operación de USD 9.2 mil millones, según WSJ.

ONEOK (OKE), EnLink Midstream (ENLC): ONEOK anunció una adquisición totalmente en acciones de las acciones restantes de EnLink Midstream por USD 4.3 mil millones.

EQT (EQT): Confirmó una empresa conjunta de USD 3.5 mil millones en el sector de midstream con Blackstone (BX) Credit & Insurance.

Intel (INTC): Apple podría cambiar pedidos de chips A20 Pro a Intel desde TSMC, indicando que los chips serían para la serie iPhone 18. Mientras tanto, la administración de Biden redujo la Ley de Chips para Intel en USD 500 millones debido a retrasos en las inversiones y dificultades empresariales, según NYT.

Rocket Lab (RKLB): Será multada con USD 3.9 millones por el Departamento de Comercio de EE. UU. para aumentar su capacidad y fabricación de semiconductores compuestos en su instalación de Nuevo México.

Apple (AAPL): El iPhone delgado no tiene SIM físicas, lo que podría afectar las ventas en China, según The Information.

Robinhood (HOOD): Actualizado a 'Sobrepeso' desde 'Peso Igual' en Morgan Stanley con un precio objetivo de USD 55 (anteriormente 24). Morgan Stanley ve más "espacio para crecer" dada la valoración descontada de la empresa, el ritmo creciente de nuevas iniciativas y el optimismo post-electoral que creen que probablemente continuará hasta 2025.

En la sesión europea…

Resumen de sesión

El principal índice bursátil de Europa retrocedió desde un máximo de dos semanas, ya que las ganancias fueron limitadas por una caída en las acciones de energía, mientras que el sentimiento del mercado se mantuvo optimista tras la nominación del nuevo Secretario del Tesoro de EE. UU. y los comentarios alentadores del economista jefe del BCE sobre el alivio de la política monetaria.

El índice paneuropeo STOXX 600 subió un 0,1% hasta los 509,18 puntos. Alcanzó un máximo de dos semanas más temprano en la sesión y registró tres sesiones consecutivas de ganancias.

Las acciones de energía (.SXEP) cayeron un 1%, siendo el mayor lastre para el índice, ya que los precios del petróleo cayeron un 2,7% debido a informes de que Israel y Líbano habían acordado los términos de un acuerdo para poner fin al conflicto Israel-Hezbollah.

Por sectores, las acciones de defensa (.SXPARO) fueron las que más cayeron, con una baja del 1,5%.

El banco italiano UniCredit (CRDI.MI) cayó un 4,7% después de lanzar una oferta sorpresa en acciones por valor de 10 mil millones de euros (10.45 mil millones de dólares) para su rival doméstico más pequeño Banco BPM (BAMI.MI), que subió un 5,5%. Las acciones de Commerzbank (CBKG.DE) cayeron un 5%, mientras los inversionistas evaluaban el impacto de la operación de UniCredit sobre la probable oferta de compra del banco alemán. El CEO de UniCredit, Andrea Orcel, dijo que cualquier oferta de compra de Commerzbank se haría después de la operación con Banco BPM.

Mientras tanto, las acciones de lujo (.STXLUXP) fueron uno de los mayores impulsores del STOXX 600, ganando más del 1,5%, aunque perdieron un 5% en las últimas cuatro semanas.

En un impulso para el sentimiento global, los futuros de Wall Street subieron junto con la caída en los rendimientos de los bonos del Tesoro de EE. UU., tras la elección de Trump de Scott Bessent, gerente de fondos, como Secretario del Tesoro. Se espera que Bessent gestione la deuda de EE. UU. y también se enfoque en imponer aranceles comerciales.

"Si el enfoque principal de la nueva administración es fomentar el crecimiento, hay muchas posibilidades de que esto sea muy positivo para EE. UU., con efectos colaterales en todo el mundo", dijeron los analistas de Deutsche Bank.

En un contexto de optimismo cauteloso, la atención se centró en los datos europeos que se esperan esta semana, los cuales podrían proporcionar información sobre la dirección económica de la zona euro. Se espera que los datos preliminares de inflación de Alemania, la mayor economía de la zona, se publiquen el jueves. La moral empresarial en Alemania cayó más de lo esperado en noviembre, lo que agrava las perspectivas negativas para un país que se perfila para ser el peor desempeñador del G7 este año.

El economista jefe del Banco Central Europeo (BCE), Phillip Lane, dijo que la política del banco no debería seguir siendo restrictiva por mucho tiempo, y elogió el enfoque gradual para recortar las tasas de interés. Las expectativas de un recorte de tasas de 50 puntos base por parte del BCE en su reunión del 12 de diciembre han aumentado considerablemente, con los participantes del mercado anticipando ahora más del 50% de probabilidad de esta acción.

Algunos comentarios de acciones

Tomra Systems (TOM.OL) subió un 10,7%, con los analistas destacando los planes de España de introducir un sistema de devolución de envases en los próximos dos años, lo que impulsa las perspectivas de ventas de máquinas para la empresa noruega de tecnología sostenible en mercados clave.

ITV (ITV.L) subió un 8,6% después de los informes de medios que indican que la emisora británica podría ser un objetivo de compra por un equipo dirigido por CVC Capital Partners.

Por el contrario, el minorista de mejoras para el hogar Kingfisher (KGF.L) cayó un 13,2% después de reducir la parte superior de su pronóstico de ganancias anuales, lo que arrastró al sector minorista (.SXRP).

En la sesión asíatica…

Las acciones asiáticas avanzaron mientras los grandes nombres del sector tecnológico ganaban terreno y los operadores celebraron la elección de Donald Trump de Scott Bessent como Secretario del Tesoro. Las acciones chinas lucharon por recuperar terreno después de las pérdidas del viernes.

El índice MSCI Asia Pacific subió hasta un 1,2%, con Samsung Electronics entre los mayores contribuyentes, tras los comentarios del CEO de Nvidia, Jensen Huang, sobre la certificación de chips de IA.

Los exportadores impulsaron las acciones japonesas, en medio de las expectativas de que la actividad corporativa en EE. UU. podría expandirse bajo la próxima administración de Trump.

El sentimiento en la región asiática recibió un impulso tras la noticia de la nominación de Bessent, quien es visto como favorable al mercado debido a su experiencia en Wall Street. También contribuyó a la mayor disposición al riesgo un informe de la semana pasada que mostraba que la actividad empresarial en EE. UU. se expandió al ritmo más rápido desde abril de 2022.

Eventos relevantes de la jornada

Nuevo Secretario del Tesoro

Scott Bessent es elegido como nuevo Secretario del Tesoro.

Scott Bessent todavía debe ser confirmado para asumir el cargo de Secretario del Tesoro. El proceso de confirmación implica los siguientes pasos:

Nominación por el Presidente electo: Donald Trump ya ha anunciado su intención de nominar a Bessent para el cargo.

Confirmación por el Senado: La nominación de Bessent requerirá la aprobación del Senado de los Estados Unidos.

Audiencias y votación: El Senado llevará a cabo audiencias y una votación para confirmar o rechazar la nominación de Bessent.

Toma de posesión: Si es confirmado, Bessent podrá asumir oficialmente el cargo de Secretario del Tesoro.

Trayectoria

Este hombre pasó los últimos 40 años estudiando la historia económica. Ahora, tiene la oportunidad de dejar su huella.

Como gestor de fondos de cobertura, tanto en la firma de George Soros como en la suya propia, Bessent se especializó en inversiones macroeconómicas, analizando datos económicos y geopolíticos para apostar en movimientos importantes del mercado:

En Soros Fund Management, contribuyó al éxito de la apuesta contra la libra esterlina en 1991.

Entre 2011 y 2015, lideró apuestas exitosas en Japón como jefe de inversiones de Soros.

Fundó Key Square Capital Management, que logró un 31% de rentabilidad en 2022 y más del 10% en 2023.

Prioridades como secretario del Tesoro

En primer lugar, implementar las promesas fiscales de Trump, ya que está muy en línea con sus políticas económicas, especialmente en términos de proteccionismo, desregulación y objetivos energéticos:

Implementar las promesas fiscales de Trump, incluyendo hacer permanentes los recortes fiscales del primer mandato y eliminar impuestos sobre propinas, beneficios del seguro social y horas extras.

Enfocarse en aranceles, recortes de gastos y mantener al dólar como la moneda de reserva mundial.

Política económica propuesta:

Inspirado en el el difunto primer ministro japonés, Shinzo Abe, propone un “Plan 3-3-3”.

Esta inspiración se basa en la estrategia económica conocida como "Abenomics", que Bessent considera un modelo de cómo anteponer los intereses nacionales para obtener beneficios económicos

Esta política combinaba:

Desregulación

Estímulo fiscal

Flexibilización monetaria

Estas son las 3 flechas de Bessent:

Reducir el déficit presupuestario al 3% del PIB para 2028.

Objetivo gradual: Reducir el déficit desde el 6% actual al 3% en cuatro años, evitando recortes drásticos que puedan desacelerar la economía.

Baja de impuestos: Incentivar el consumo y la inversión al reducir la carga fiscal, pero compensándolo con recortes en el gasto público.

Eficiencia gubernamental: Revisar programas y áreas de gasto menos eficientes, priorizando recortes donde no se afecten servicios esenciales.

Más en detalle:

Para controlar el gasto público, Bessent ha abogado por prorrogar la Ley de Reducción de Impuestos y Empleos de 2017, pero con los llamados incentivos para reducir su costo.

Eso implicaría reducir el gasto o aumentar los ingresos en otras áreas para compensar el impacto.

También propuso congelar el gasto discrecional no relacionado con la defensa y reformar los subsidios para vehículos eléctricos y otras partes de la Ley de Reducción de la Inflación.

A principios de este año, Bessent pensó en los aranceles como una herramienta de negociación y les dijo a los inversores en una carta que “el arma de los aranceles siempre estará cargada y sobre la mesa, pero rara vez se disparará”. Desde entonces ha defendido su uso con más fuerza, especialmente como fuente de ingresos fiscales.

En un discurso pronunciado el mes pasado Bessent pidió que los aranceles se asemejaran al programa de sanciones del Departamento del Tesoro como una herramienta para promover los intereses estadounidenses en el exterior.

Se mostró abierto a eliminar los aranceles de los países que emprendan reformas estructurales y expresó su apoyo a un bloque de comercio justo para los aliados con intereses de seguridad comunes y enfoques recíprocos en materia de aranceles.

Impulsar el crecimiento del PIB al 3% mediante desregulación.

Desregulación: Reducir las trabas burocráticas que dificultan la actividad económica y empresarial, promoviendo un entorno más favorable para la inversión y el emprendimiento.

Producción energética: Expandir significativamente la producción nacional de energía, especialmente en petróleo y gas, para reducir costos y mejorar la competitividad.

Confianza inversora: A través de mensajes claros y consistentes, generar un clima de seguridad para que las empresas y los inversores apuesten por proyectos a largo plazo.

Inflación controlada: Políticas para mantener la inflación en niveles bajos y predecibles, facilitando la estabilidad económica.

Incrementar la producción diaria de petróleo o equivalente en 3 millones de barriles.

Autosuficiencia energética: Incrementar la producción para cubrir completamente las necesidades energéticas internas de EE. UU., eliminando la dependencia de importaciones.

Impacto económico: Reducir los costos energéticos para consumidores y empresas, incentivando la competitividad industrial y el consumo doméstico.

Reacciones del mercado a su nombramiento:

Esta elección es vista como un representante de los intereses de Wall Street:

Gestores como Daniel Loeb y Bill Ackman, aplaudieron la elección. Kyle Bass lo calificó como “la mejor elección posible”.

Elon Musk criticó la selección como una opción “convencional” debido a su conexión con las élites financieras., abogando por Howard Lutnick.

Las primeras reacciones del mercado fueron:

Caída del dólar, que se había visto muy fortalecido por el Trump Trade y esas pretensiones de que las espectativas de inflación se mantendrán elevadas… Ya que la previsible mayor oferta de petróleo, elimina una preocupación:

Reacción totalmente normal, además está en unos niveles de alta sobre compra… Por lo que no es raro esa correción que benefició especialmente al euro, aunque poco más que un rebote se observa:

Por cierto, la estacionalidad tanto del dólar como de los rendimientos (ahora hablaremos de ellos) es negativa para finales de año… Excepto en 2016, anterior victoria de Trump

La renta variable, aunque fue de más a menos y el NASDAQ se fue viniendo abajo como en las últimas sesiones, se beneficia especialmente de un Secretario pro intereses de mercado… Marcando el SPX nuevos máximos hoy (no sé cuantos van en el año)

Y también se beneficia, en este caso el crecimiento, de las pretensiones de reducir el déficit y caída de los rendimientos, quinto día consecutivo de mejor retorno del IWO frente al QQQ:

Observe como los rendimientos se han desplomado hoy, ante esa idea de reducir el déficit:

Si esto se logra… Los bonos serán los grandes beneficiados… Y si se intenta y no se logra, pero el déficit genera recesión, también… Planteo varios escenarios:

Se intenta reducir el déficit, y se logra evitando la recesión: Bonos a largo plazo se benefician ya que hay menor emisión de dueda y la demanda es sólida, además del ciclo de bajadas de tipos.

Se intenta reducir el déficit, y se logra provocando una desaceleración económica: Bonos a largo plazo se benefician ya que hay menor emisión de deuda y actúan como coberutra frente a la recesión. (Escenario más alcista)

No se intenta y el déficit se mantiene aumenta: Escenario peligroso para los bonos a largo plazo, más allá de que el ciclo provoque su alza. (Siempre en buen ratio beneficio-riesgo cercano al 5%)

También habría un gran perdedor en caso de que se logre… El oro:

El oro cae un 3% en el día... Una de las mayores caídas que recuerdo… Aunque también lleva una subida descomunal:

El principal motivo es la elección del Secretario del Tesoro. Su medida de lograr reducir el deficit al 3% y mantener el crecimiento del PIB en el 3% no beneficia al oro, que actúa como principal cobertura monetaria.

Es curioso que esta caída se de cuando los rendimientos se desploman, ya que ese es el momento más beneficioso para el oro… Pero no hay que sorprenderse, ya que lleva ignorandolo durante todo el último rally.

Su principal tesis es al de cobertura frente al aumento de la inflación monetaria… en estos momentos y con estas medidas planteadas, está en riesgo.

La pregunta es... ¿Serán capaces de conseguirlo? Si lo consiguen, el oro podría verse afectado, el problema es que, sinceramente no creo que lo consigan, y si lo hacen, no parece sostenible en el largo plazo observando el rumbo de la sociedad.

La tesis del oro observando a la sociedad sigue presente a largo plazo, y puede que este mandato ofrezca interesantes oportunidades.

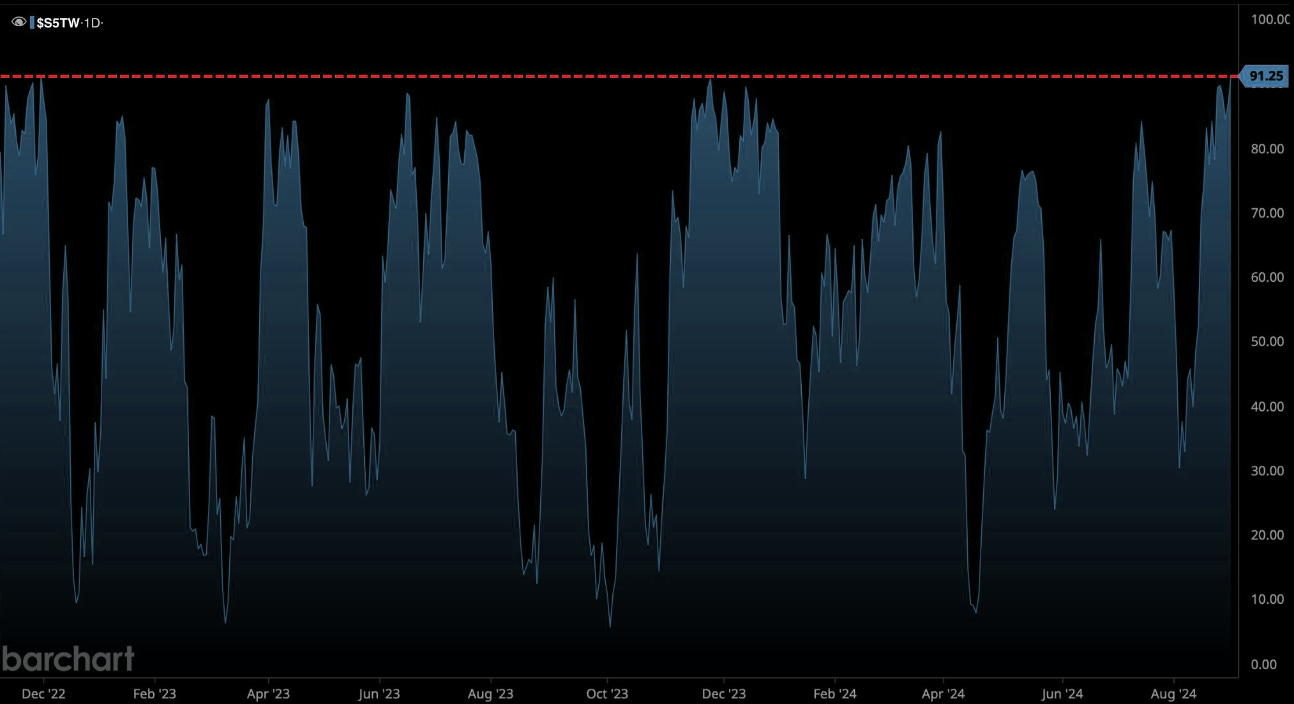

Los gráficos destacados de la sesión

1- Más del 91% de las acciones del S&P 500 cotizan actualmente por encima de su promedio móvil de 20 días, el mayor nivel desde noviembre de 2022.

Para mañana…

Estados Unidos

🌶️🌶️ Precio de la vivienda (martes): Se espera una caída intermensual del -0.1%, que muestre un aumento interanual del 4.2%.

🌶️🌶️ Minutas del FOMC (martes)

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv