In partnership with

La semana en un vistazo…

Patrocinio de Hoy

(Se trata de un patrocinio automático de Beehiiv. Simplemente con el hecho de pinchar sobre el ayudas enormemente a este boletín)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

En el informe completo de hoy…

En Wall Street…

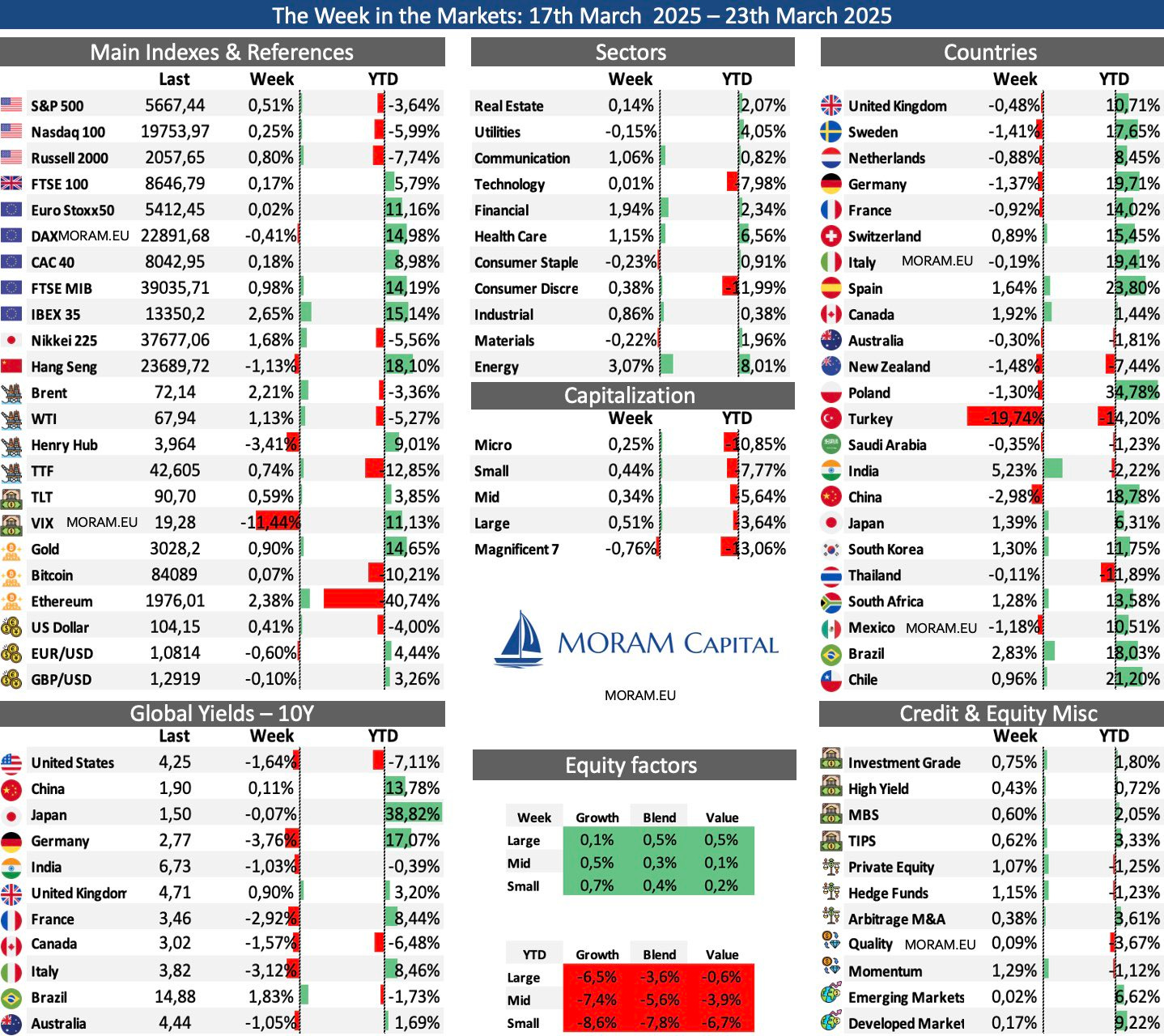

Tanto el S&P 500 como el Nasdaq encadenan su cuarta semana consecutiva de descensos.

El Dow y el Russell 2000 terminaron la semana en verde… Pero ambos por debajo de la media de 200 sesiones:

Incluso en el Russell 2000 la media de 50, cortando a la baja a la media de 200:

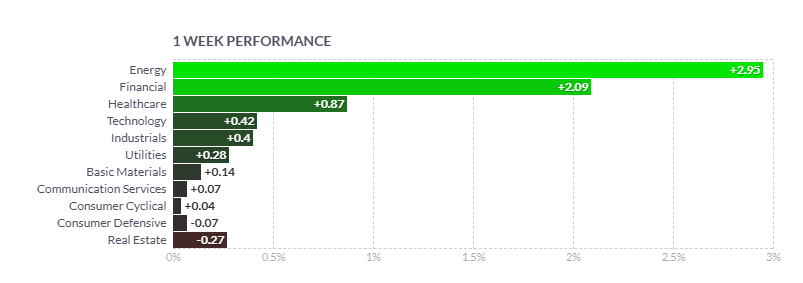

La semana no tuvo mucho brillo… Sector energético y poco más:

Las ganancias del Nasdaq 100 del viernes a última hora lo llevaron al punto de equilibrio en la semana:

En el S&P500, ese aumento de último minuto lo llevó a cerrar la semana en verde, poniendo fin a su racha perdedora de cuatro semanas.

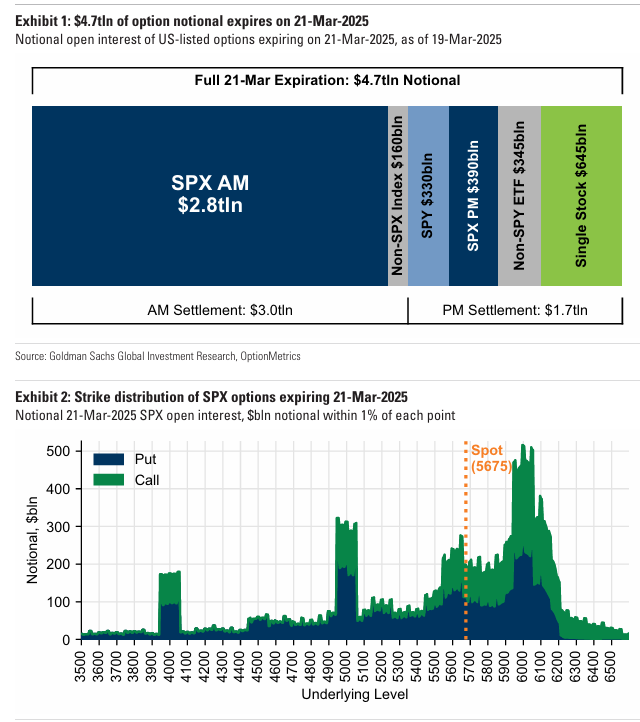

¿Qué paso en esos últimos minutos? Tercer viernes del mes y además del final de trimestre: Vendimiento de opciones y futuros:

Vencieron 4,7 billones de dólares en nocional de opciones, incluyendo 2,8 billones en opciones del SPX y 645.000 millones en opciones sobre acciones individuales.

Eso sí... Los 7 magníficos, en conjunto, cerraron otra semana más en rojo.

AAPL fue la única acción del Mag7 que cerró en verde esta semana.

MSFT baja por octavo día consecutivo, la racha perdedora más larga desde 2008.

TSLA acumula ya nueve semanas consecutivas a la baja.

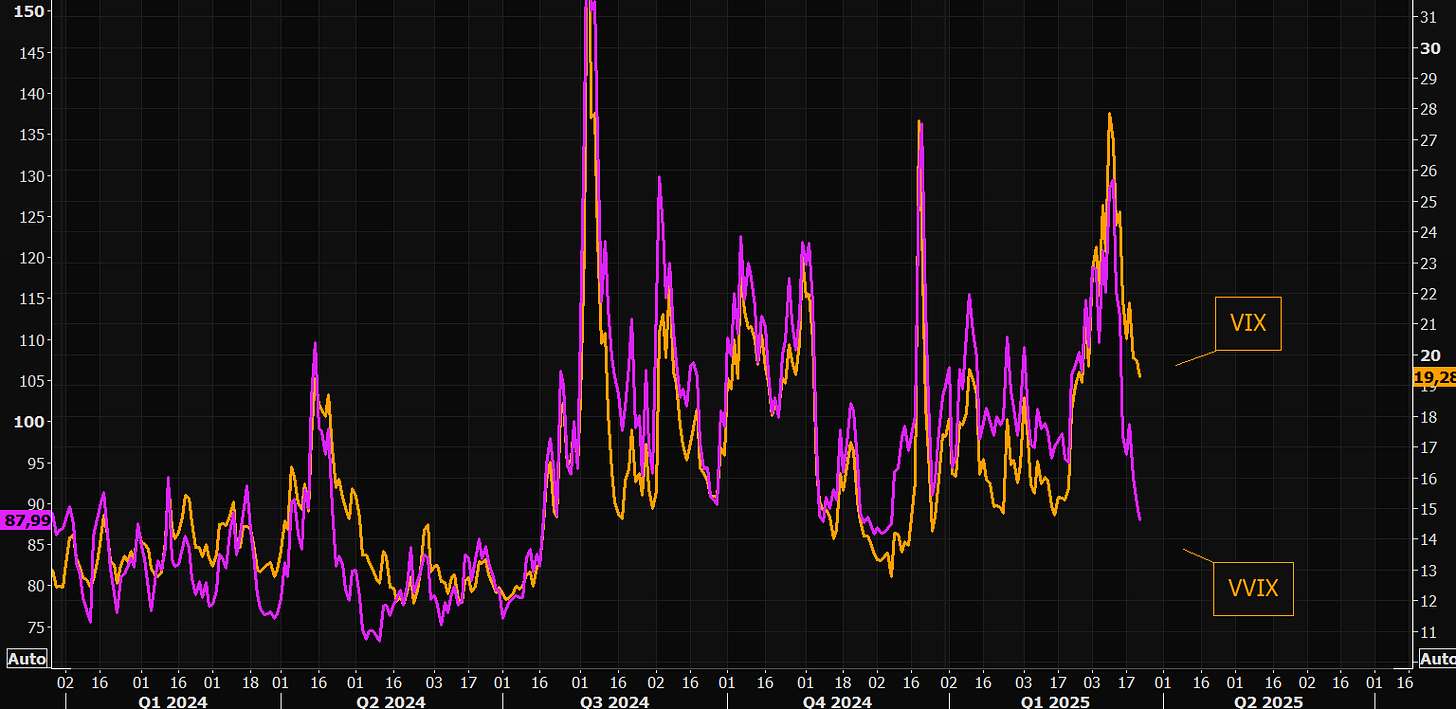

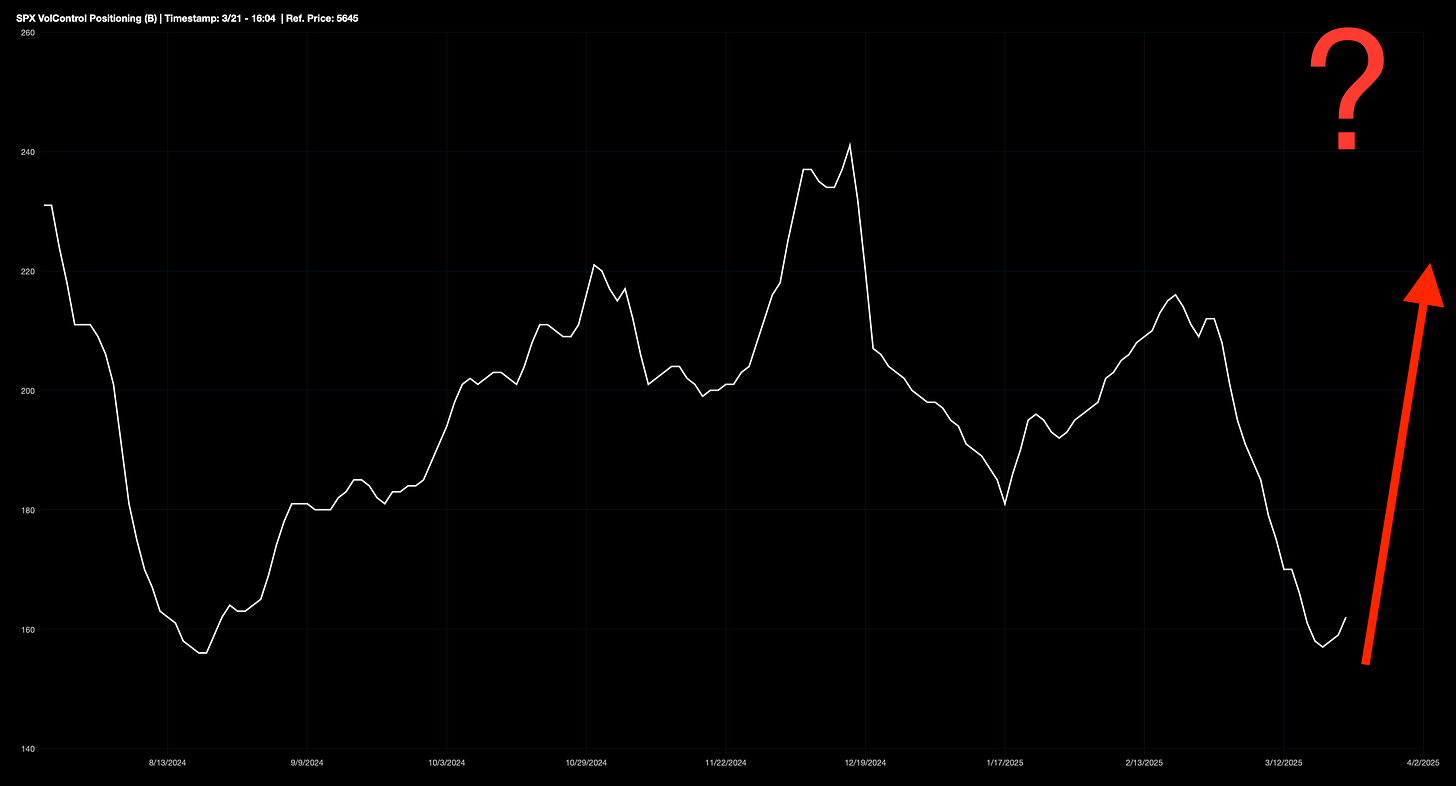

Uno de los puntos clave es el VIX, que siguió cayendo hasta casi los 19.

Los volúmenes de venta están disminuyendo significativamente en relación con los volúmenes de compra, lo que quizá sugiere que se están deshaciendo grandes coberturas.

Pero no termina de empujar al SPX:

Si la volatilidad continúa disminuyendo, los fondos de control de volatilidad podrían convertirse en importantes compradores de acciones.

J.J Montoya

Observemos los puntos importantes a futuro

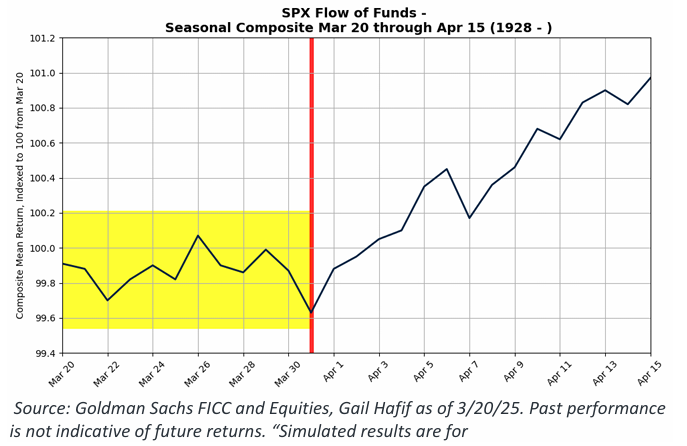

Una vez que pasamos de trimestre, la historia muestra una perspectiva más favorable.

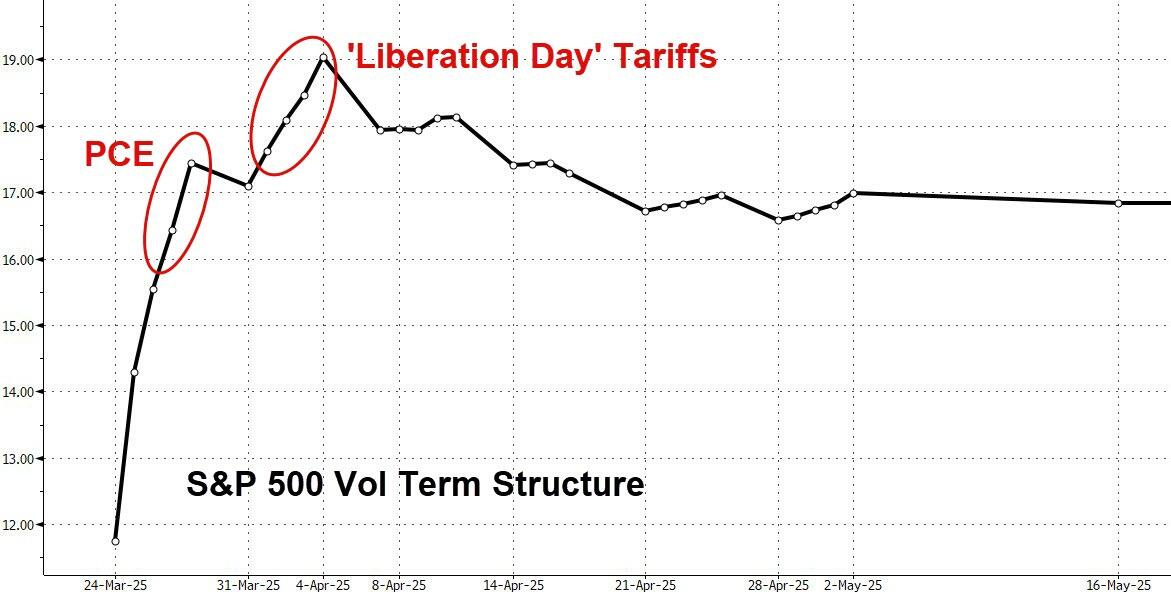

Sin embargo… El mes aún no ha acabado y la “ansiedad” por el 2 de abril no para de subir:

La presión vendedora se ha agotado por completo:

Los CTAs… Compradores en todos los escenarios… Hace solo unas semanas este grupo recibió mucha atención. Ahora son compradores:

En una semana: compradores en EE.UU. por $2.700M… globalmente +$14.000M.

En un escenario alcista a un mes vista: $111.000M a nivel global (de los cuales ~$70.000M son en EE.UU.).

Nivel a vigilar en el medio plazo: 5.865.

IMPORTANTE: Esto no significa que no pueda seguir cayendo, si no que estos fondos no van a acelerar sus ventas.

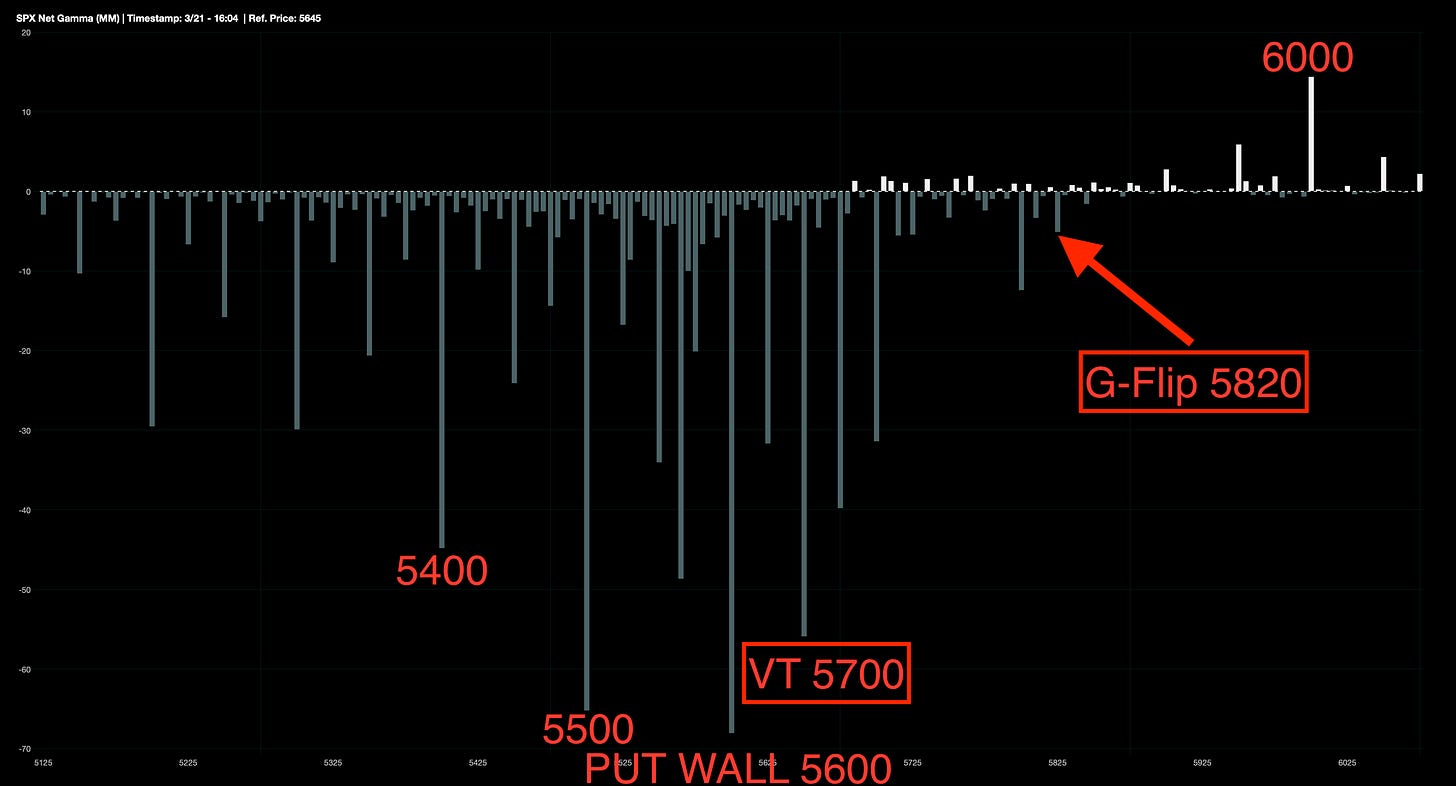

Sin embargo y tras el vencimiento… El panorama Gamma no ha cambiado mucho, seguimos en territorio negativo.

- G-Flip 5820.

- Call Wall 6500.

- Put Wall 5600.

- Volatility Trigger 5700.

J.J Montoya

Renta Fija

Los rendimientos de los bonos del Tesoro bajaron en la semana, a pesar del repunte de hoy. El tramo medio de la curva tuvo un rendimiento superior, mientras que el tramo largo se quedó rezagado (aunque aún con rendimiento inferior).

El rendimiento a 10 años se mantiene en el 4.25%:

Divisas y materias primas

El dólar subió esta semana, encadenando tres días consecutivos al alza.

El oro corrigió hoy hasta los 3.000 dólares; ha subido en 11 de las últimas 12 semanas.

Bitcoin terminó la semana sin cambios.

Los precios del petróleo cerraron la semana al alza tras las sanciones impuestas por EE. UU.

En Europa…

Las acciones europeas cayeron el viernes junto con otros principales mercados bursátiles globales, en medio de la incertidumbre por las tensiones comerciales y los conflictos geopolíticos, mientras que las acciones del sector de viajes y ocio se vieron afectadas tras un incendio que provocó el cierre del aeropuerto de Heathrow en Reino Unido.

El índice paneuropeo STOXX 600 bajó un 0,6%, registrando su tercera sesión consecutiva de caídas. A pesar de las caídas del viernes, el índice de referencia europeo cerró la semana con una subida del 0,5%.

Heathrow anunció que los vuelos se reanudarían más tarde ese mismo viernes, tras un incendio que interrumpió el suministro eléctrico y obligó al cierre del aeropuerto más transitado de Europa durante toda la jornada, golpeando a las aerolíneas y empresas del sector turístico.

Las acciones de IAG, matriz de British Airways, cayeron un 1,9%, Lufthansa bajó un 1,7% y Ryanair perdió un 2,3%. El sector de viajes y ocio cerró con una caída del 1,6%.

“El impacto total dependerá de la rapidez con la que el aeropuerto reabra y de si se trata de un incidente aislado. El efecto a corto plazo para las aerolíneas y las empresas que dependen del transporte de carga probablemente sea significativo pero temporal”, afirmó Sree Kochugovindan, economista sénior de Aberdeen.

Las mineras de recursos básicos fueron las mayores perdedoras, con una caída del 2,6%, ya que el precio del cobre retrocedió desde máximos de varios meses. El sector industrial también descendió un 1,5%.

“Berlín ha asumido nuevamente un papel más proactivo en Europa, por lo que podríamos ver un aumento del gasto en defensa por parte de otros países de la UE y quizás también algunos efectos indirectos”, dijo Jochen Stanzl, analista jefe de mercado en CMC Markets.

Sin embargo, las preocupaciones sobre un crecimiento más débil, una inflación elevada debido a las incertidumbres comerciales globales y el conflicto entre Rusia y Ucrania limitaron el apetito por el riesgo. Los principales bancos centrales advirtieron sobre perspectivas de crecimiento inciertas en un contexto marcado por la cambiante política comercial del presidente estadounidense Donald Trump y el aumento de las tensiones comerciales. La Reserva Federal y el Banco de Inglaterra mantuvieron sin cambios sus tasas de interés en sus reuniones de esta semana.

La presidenta del Banco Central Europeo, Christine Lagarde, advirtió el jueves que un arancel del 25% impuesto por EE. UU. reduciría el crecimiento de la eurozona en aproximadamente 0,3 puntos porcentuales en el primer año, y que las medidas de represalia podrían elevar esa cifra hasta medio punto.

Además, se espera que EE. UU. imponga nuevos aranceles recíprocos a partir del 2 de abril.

En Asia…

Las acciones asiáticas cayeron mientras la venta masiva de acciones chinas se extendía ante la falta de catalizadores, mientras los inversores se preparaban para los próximos aranceles del presidente estadounidense Donald Trump.

El índice MSCI Asia Pacific descendió hasta un 0,7%, con Alibaba y TSMC entre los mayores lastres. Los índices de referencia en Taiwán, China continental y Hong Kong bajaron, mientras que Corea del Sur registró ganancias. Aun así, el índice regional de MSCI sigue encaminado a un avance cercano al 2% esta semana.

Las acciones chinas en Hong Kong registraron su mayor caída en dos días desde octubre, mientras los inversores digerían los resultados empresariales y esperaban nuevos catalizadores de política económica.

“Con las ‘Dos Sesiones’ ya concluidas, la atención del mercado se ha desplazado hacia los riesgos arancelarios inminentes que entrarán en vigor en menos de dos semanas, lo que podría llevar a los inversores a ajustar sus posiciones ante la incertidumbre”, dijo Jun Rong Yeap, estratega de mercado en IG Asia.

Para la semana…

Europa

🌶️🌶️ Previa del PMI Manufacturero y Servicios (lunes): Se espera un dato de 48 y 51 respectivamente, datos superiores a los del mes anterior.

🌶️🌶️ Clima empresarial alemán Ifo (martes): Se espera un dato de 87, superior al anterior.

🌶️🌶️ Confianza del consumidor alemán (viernes): Se espera un dato de -22.2, superior a la caída de -24.7 del mes pasado.

🌶️🌶️ Previa de inflación en España y Francia (viernes): Se espera un dato interanual de 2.7% y 1% respectivamente.

Reino Unido

🌶️🌶️ Previa del PMI Manufacturero y Servicios (lunes): Se espera que los datos sean de 47.3 y 51.2 respectivamente. Superiores a los del mes pasado.

🌶️🌶️ Inflación (miércoles): Se espera un dato interanual del 2.9%, inferior al 3% del mes pasado.

🌶️🌶️ Ventas minoristas (viernes): Se espera una caída intermensual del 0.3%.

Estados Unidos

🌶️🌶️ Previa del PMI Manufacturero y Servicios (lunes): Se espera un dato de 51.9 y 51.2 respectivamente, muy en línea con los datos del mes pasado.

🌶️ Precio de la vivienda (martes): Se espera un dato de aumento del 4.6% interanual.

🌶️ Nuevas viviendas (martes): Se espera que el dato de ventas sea de 0.68M.

🌶️🌶️ Bienes duraderos (miércoles): Se espera una caída del 0.7% en el mes.

🌶️🌶️🌶️ PIB final 4T (jueves): Lectura final del PIB del cuarto trimestre del año. Se espera un dato de 2.3%.

🌶️🌶️ Datos finales Universidad de Michigan (viernes): Se espera un dato de 57.9 para el sentimiento y de 1.9% para las previsiones a un año.

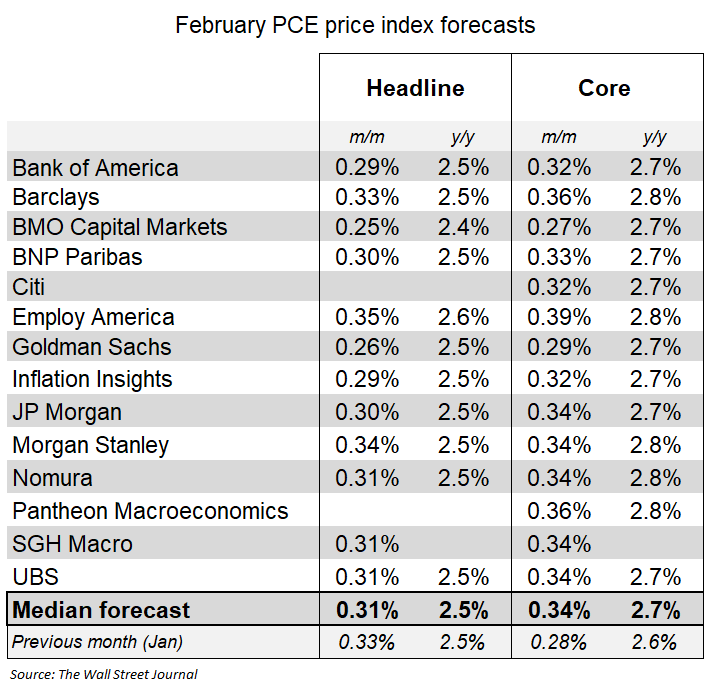

🌶️🌶️🌶️ PCE subyacente (viernes): Se espera un aumento de en torno al 0,34% en febrero que elevaría la medida interanual hasta alrededor del 2,75% desde el 2,65% de enero.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv