In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un gran impulso después de que Trump confirmara que los aranceles del 2 de abril serán más focalizados que amplios, confirmando así los rumores de Bloomberg y WSJ. S&P 500 +1,76%, Nasdaq 100 +2,16%, Dow Jones +1,42%, Russell 2000 +2,55%.

El día giró por completo en torno a los aranceles, y me temo que la semana también… Los rumores sobre unos aranceles más laxos provocaron un gran alza desde primera hora. Luego, Trump dijo que pronto anunciará nuevas medidas sobre automóviles y productos farmacéuticos, lo que hizo caer al mercado desde máximos. Más tarde reafirmó los rumores al declarar que “podría darles un respiro a muchos países con los aranceles”, lo que provocó que las acciones cerraran en máximos diarios.

Esto reafirma que hay gran incertidumbre ya descontada, y lo que hacía falta eran algunas certezas. El S&P 500 subió hasta la media móvil de 200 sesiones. El Russell y el Nasdaq fueron los mayores ganadores.

TSLA fue la acción más destacada hoy, con un aumento del 11% debido a que el FBI lanzó un grupo de trabajo para investigar los ataques terroristas.

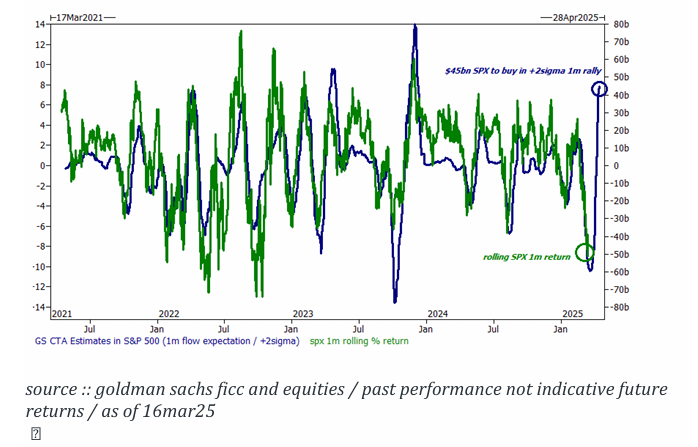

Se recuperaron niveles importantes, aunque aún no se han alcanzado niveles clave que activen grandes compras CTA. Ya sabemos que el desajuste comprador es muy grande, por lo tanto, hay que observar especialmente si se supera el 5800 en el S&P 500.

El VIX y especialmente el VVIX se desplomaron, aunque el volumen, según SpotGamma, se mantiene firme, lo que indica que quizás se están añadiendo coberturas ante un posible nuevo repunte.

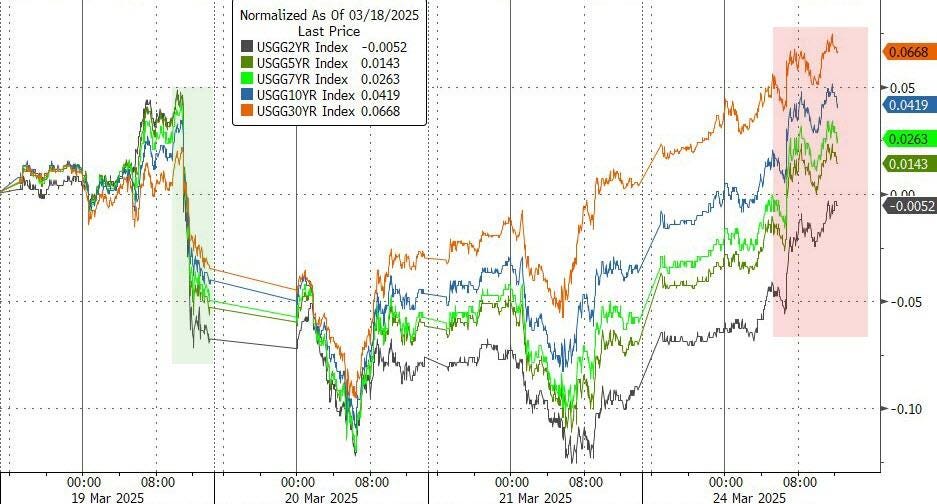

Los datos macro que “alejan la recesión” hicieron subir los rendimientos de los bonos del Tesoro (entre 7 y 9 puntos básicos en toda la curva, un salto considerable), borrando todas las ganancias (rendimientos más bajos) posteriores al FOMC.

El dólar cerró el día sin cambios, pero el oro retrocedió hasta el soporte de los 3.000 dólares. Bitcoin volvió a superar los 88.000 dólares y alcanzó máximos de tres semanas.

El anuncio de imponer aranceles “secundarios” a los compradores de petróleo venezolano impulsó el precio del WTI, lo que probablemente también impulsó los rendimientos.

El foco…

El PER adelantado del S&P 500 con ponderación igual se encuentra esencialmente en su promedio de la última década.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente con el hecho de pinchar sobre él, ayudas enormemente a este boletín.)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.76%

🟢 Dow Jones +1.42%

🟢 Nasdaq100 +2.16%

🟢 Russell2000 +2.55%

Otros activos

🟢 WTI +0.31%

🔴 XAU/USD -0.39%

🟢 BTC/USD +1.43%

Europa

🔴 German DAX -0.17%

🔴 Stoxx 600 -0.13%

🔴 France's CAC -0.26%

🔴 Spain's Ibex -0.20%

Asia

🔴 Nikkei 225 -0.18%

🟢 Hang Seng +0.91%

🟢 Nifty 50 +1.32%

Divisas

🟢 DXY +0.16% ≈ 103.910

🔴 EUR/USD -0.10%

🟢 USD/JPY +0.94%

🟢 GBP/USD +0.05%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día giró por completo en torno a los aranceles, y me temo que la semana también… Los rumores sobre unos aranceles más laxos provocaron un gran alza desde primera hora. Luego, Trump dijo que pronto anunciará nuevas medidas sobre automóviles y productos farmacéuticos, lo que hizo caer al mercado desde máximos. Más tarde reafirmó los rumores al declarar que “podría darles un respiro a muchos países con los aranceles”, lo que provocó que las acciones cerraran en máximos diarios.

Esto reafirma que hay gran incertidumbre ya descontada, y lo que hacía falta eran algunas certezas. El S&P 500 subió hasta la media móvil de 200 sesiones.

El Russell y el Nasdaq fueron los mayores ganadores.

TSLA fue la acción más destacada hoy, con un aumento del 11% debido a que el FBI lanzó un grupo de trabajo para investigar los ataques terroristas.

Se recuperaron niveles importantes, aunque aún no se han alcanzado niveles clave que activen grandes compras CTA. Ya sabemos que el desajuste comprador es muy grande, por lo tanto, hay que observar especialmente si se supera el 5800 en el S&P 500.

El VIX y especialmente el VVIX se desplomaron, aunque el volumen, según SpotGamma, se mantiene firme, lo que indica que quizás se están añadiendo coberturas ante un posible nuevo repunte.

Renta fija

Los datos macro que “alejan la recesión” hicieron subir los rendimientos de los bonos del Tesoro (entre 7 y 9 puntos básicos en toda la curva, un salto considerable), borrando todas las ganancias (rendimientos más bajos) posteriores al FOMC.

ZeroHedge

Divisas y materias primas

El dólar cerró el día sin cambios, pero el oro retrocedió hasta el soporte de los 3.000 dólares.

Bitcoin volvió a superar los 88.000 dólares y alcanzó máximos de tres semanas.

El anuncio de imponer aranceles “secundarios” a los compradores de petróleo venezolano impulsó el precio del WTI, lo que probablemente también impulsó los rendimientos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

James Hardie Industries (JHX): adquirirá AZEK (AZEK) por 8.750 millones de dólares; los accionistas de AZEK recibirán 56,88 USD por acción.

TOMS Capital ha acumulado una participación en Kenvue (KVUE) y está presionando para que consideren una venta total o la separación de algunos activos.

Nvidia (NVDA): Malasia tomará medidas para restringir el flujo de chips de Nvidia bajo presión de EE. UU.

Dun & Bradstreet (DNB): será adquirida por Clearlake por 9,15 USD por acción en efectivo; cerró el viernes a 8,73 USD por acción.

Super Micro Computer (SMCI): degradada a 'Vender' desde 'Neutral' en Goldman Sachs debido a una relación riesgo/beneficio desfavorable.

Ally Financial (ALLY): bajo observación positiva a 90 días en Citi, que cree que el mercado está descontando dos tendencias positivas en Ally: mejora en el crédito automotriz y expansión del margen de interés neto.

Lockheed Martin (LMT): degradada en BofA de 'Comprar' a 'Neutral' tras perder frente a Boeing (BA) en el programa de Dominio Aéreo de Nueva Generación de la Fuerza Aérea de EE. UU.

Steel Dynamics (STLD): mejorada a 'Comprar' desde 'Neutral' en UBS, que ve un buen punto de entrada gracias al impulso de beneficios en el segundo trimestre, riesgo alcista respecto al consenso si se mantienen los precios del acero laminado en caliente, y una valoración más favorable.

FedEx (FDX): mejorada en Jefferies de 'Mantener' a 'Comprar'.

El Ministro de Comercio de China se reunió con el CEO de Apple (AAPL), Tim Cook; dio la bienvenida a AAPL para expandir su inversión en China y afirmó que el país está dispuesto a trabajar con EE. UU. mediante un diálogo equitativo para fomentar un entorno político más estable para las empresas.

Verizon (VZ): afirmó que está en camino de cumplir con su orientación financiera y operativa para el año fiscal 2025.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron planas este lunes, ya que prevaleció la cautela, a pesar del creciente optimismo de que el presidente de EE. UU., Donald Trump, podría optar por un enfoque más suave con sus políticas arancelarias en las próximas semanas.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,1%, borrando las ganancias anteriores tras la publicación de datos que mostraron que la actividad empresarial de la zona euro creció en marzo al ritmo más rápido en siete meses.

El conflicto comercial global mantuvo la atención de los inversores, quienes evaluaban un informe según el cual la administración de Trump probablemente excluirá algunos aranceles específicos por sectores, mientras aplica gravámenes recíprocos el 2 de abril.

"Ahora es muy difícil clasificar exactamente qué está descontado y qué no, simplemente porque cambia todos los días", dijo Bas van Geffen, analista cuantitativo de Rabobank.

"La gente está siendo muy cautelosa respecto a cuánto se va a anunciar el 2 de abril. Eso también está llevando a un tono más pasivo o prudente en las acciones europeas hoy."

El impulso fiscal de Alemania, junto con la guerra comercial de Trump en múltiples frentes, ha llevado a los economistas a recortar sus previsiones de crecimiento para EE. UU., lo que hace que las acciones europeas resulten más atractivas.

En lo que va de año, el STOXX 600 ha subido un 8,2%, en comparación con una caída del 2,1% del índice de referencia estadounidense S&P 500 (.SPX). El índice de referencia alemán (.GDAXI) ha superado a la mayoría de sus homólogos regionales, con un incremento del 15% en 2025.

Las acciones mineras (.SXPP) lideraron las subidas sectoriales del lunes, con un alza del 1,3% gracias al aumento de los precios del cobre. J.P. Morgan también mejoró su recomendación sobre el sector minero europeo, subiéndolo de "infraponderar" a "sobreponderar".

En el lado negativo, el sector de alimentos y bebidas (.SX3P) fue el más rezagado del índice principal, con una caída del 1,4%.

Algunos comentarios de acciones

Las telecomunicaciones (.SXKP) también cayeron más del 1%, lastradas por una bajada del 4,4% en Vodafone (VOD.L), después de que BofA Global Research rebajara su calificación de "comprar" a "neutral".

Entre las acciones individuales, Bayer (BAYGn.DE) cayó un 6,3% después de que un jurado estadounidense ordenara a la compañía pagar unos 2.100 millones de dólares a un demandante que alegó que el herbicida Roundup le causó cáncer.

Saab (SAABb.ST) subió un 4,5% después de que UBS mejorara su calificación de "neutral" a "comprar".

Las acciones de RWE (RWEG.DE) ganaron un 1,5% después de que el inversor activista Elliott revelara una participación en la mayor empresa de servicios públicos de Alemania y presionara para ampliar su programa de recompra de acciones de 1.500 millones de euros (1.600 millones de dólares).

En la sesión asíatica…

Las bolsas asiáticas borraron pérdidas, impulsadas por el repunte en los principales mercados de la región: China e India. El índice MSCI Asia Pacific terminó prácticamente sin cambios tras caer hasta un 0,5% durante la sesión.

Las compañías tecnológicas chinas fueron las que más impulsaron al índice de referencia, con Alibaba y Xiaomi entre las principales contribuyentes. Los índices de China continental y Hong Kong subieron, favorecidos por una rotación de acciones de pequeña capitalización hacia sus pares de gran capitalización, en medio de crecientes preocupaciones sobre los beneficios empresariales.

El índice NSE Nifty 50 de India estaba en camino de borrar sus pérdidas del año tras subir más de un 1%, en medio de señales tempranas de un repunte en el gasto público y de una relajación monetaria.

El índice Topix de Japón cayó por primera vez en ocho sesiones, después de que datos económicos internos débiles afectaran al sentimiento del mercado. El índice JCI de Indonesia recuperó la mayoría de sus pérdidas tras tocar su nivel más bajo desde 2021 a primera hora de la sesión. Los índices bursátiles también cerraron a la baja en Taiwán y Corea del Sur.

A pesar de la recuperación, los inversores se mantienen cautelosos ante los aranceles recíprocos de EE. UU. que entrarán en vigor la próxima semana, incluso después de que el presidente Donald Trump indicara un enfoque más selectivo del que había amenazado anteriormente.

Eventos relevantes de la jornada

Previa de los PMI

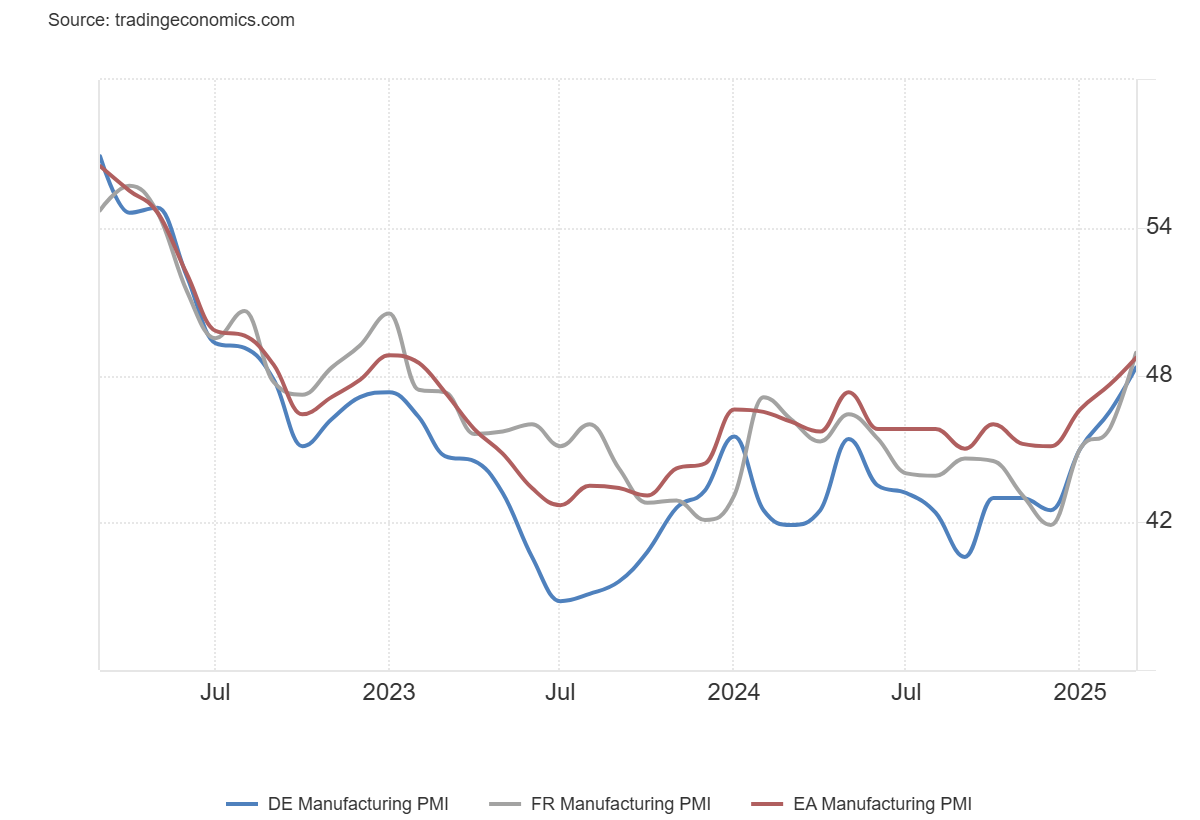

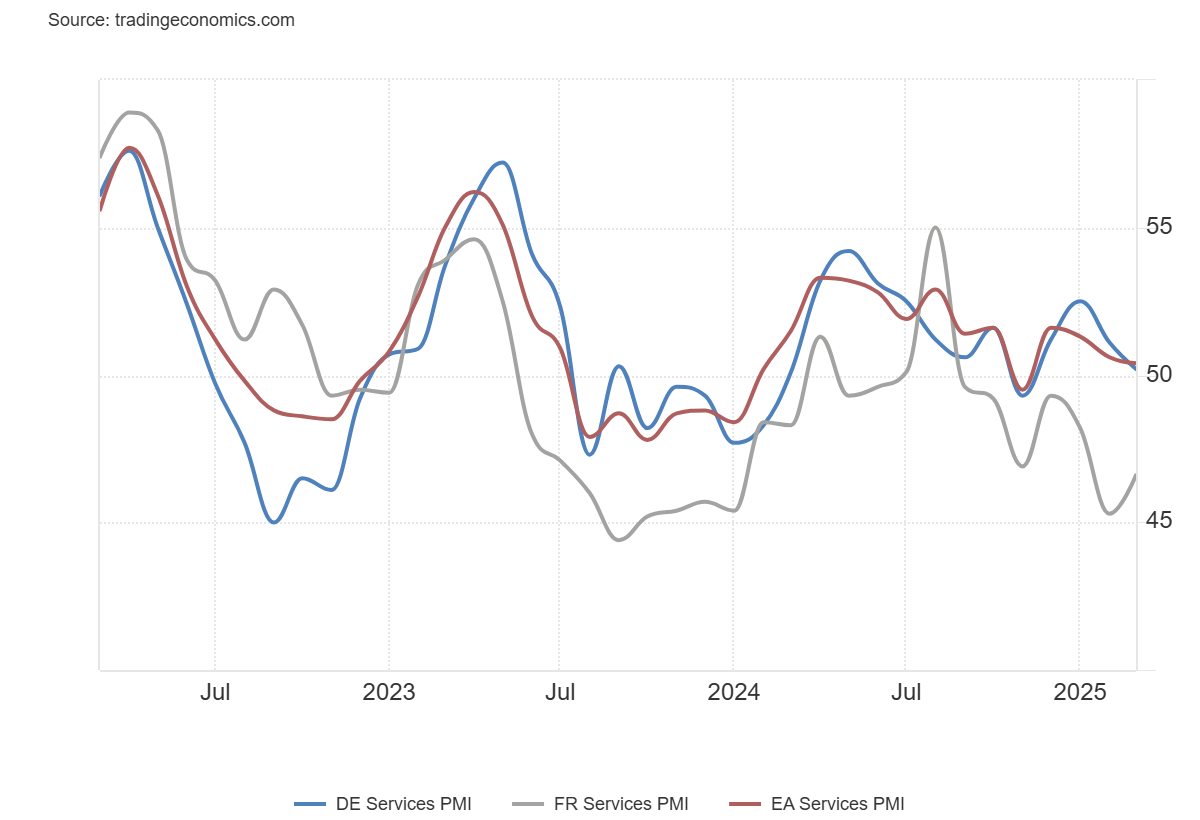

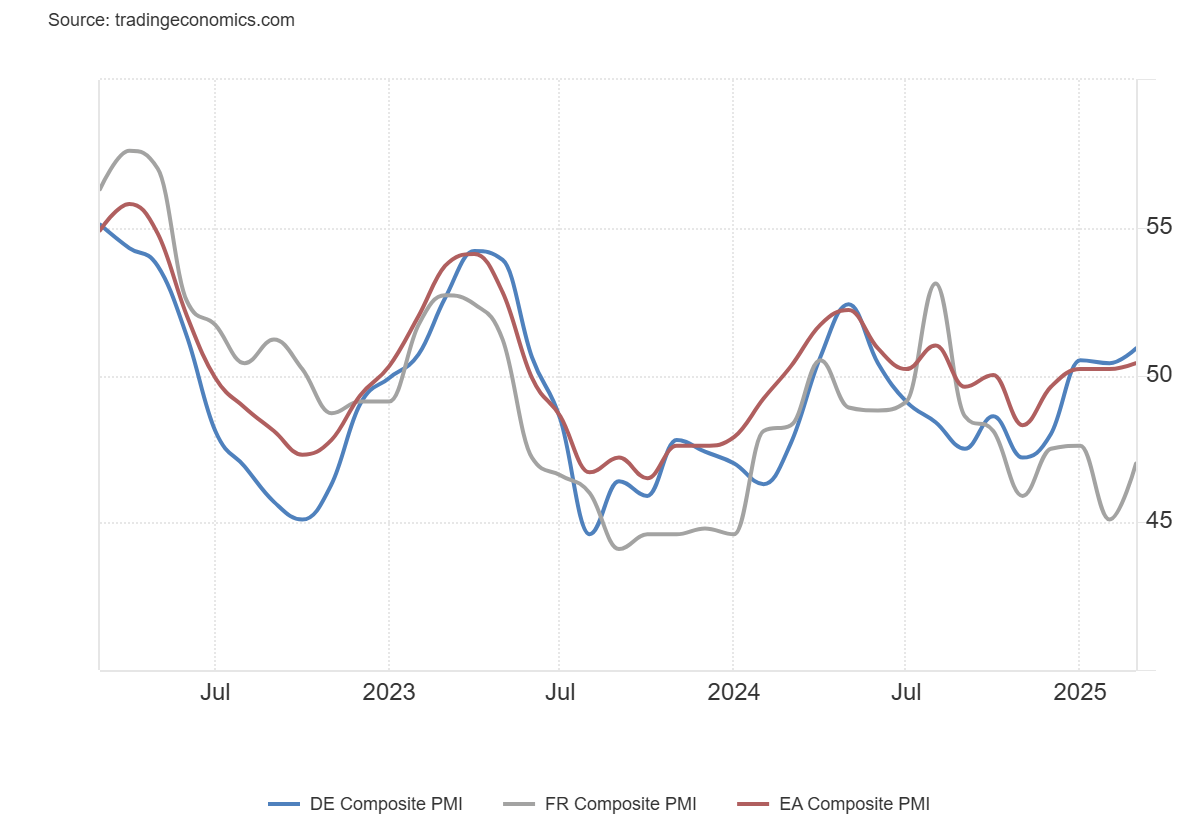

La Eurozona parece que levanta cabeza ligeramente. La manufactura alcanzó un máximo de 26 meses, pero el sector servicios cayó a un mínimo de cuatro meses.

En conjunto, el ritmo de expansión fue mejor que en febrero, logrando otro crecimiento marginal.

PMI Manufacturero en marzo (preliminar): 48,7 (estimado 48,2; anterior 47,6)

PMI de Servicios: 50,4 (estimado 51,1; anterior 50,6)

PMI Compuesto: 50,4 (estimado 50,7; anterior 50,2)

La manufactura empeza a recuperar en Alemania, recuerde que un dato no hace tendencia...

Pero los fabricantes han aumentado su producción por primera vez desde marzo de 2023:

PMI Manufacturero de Alemania en marzo (preliminar): 48,3 (estimado 47,0; anterior 46,5)

PMI de Servicios: 50,2 (estimado 52,0; anterior 51,1)

PMI Compuesto: 50,9 (estimado 51,1; anterior 50,4)

En Francia:

PMI Manufacturero en marzo (preliminar): 48,9 (estimado 46,1; anterior 45,1)

PMI de Servicios: 46,6 (estimado 46,0; anterior 45,3)

PMI Compuesto: 47,0 (estimado 46,1; anterior 45,1)

Dado el compromiso de Europa de invertir fuertemente en defensa e infraestructuras —en Alemania, un paquete fiscal histórico fue aprobado la semana pasada—, hay fundamentos para esperar una recuperación más sostenida.

Curiosamente, Alemania superó en marzo a su principal socio comercial europeo, Francia, tanto en producción manufacturera como en actividad de servicios. Sin embargo, si ampliamos la perspectiva y miramos los últimos dos años, la industria francesa sólo ha caído alrededor de un 1% desde principios de 2023, mientras que la alemana ha descendido en torno a un 8%. En este sentido, Alemania tiene mucho terreno que recuperar.

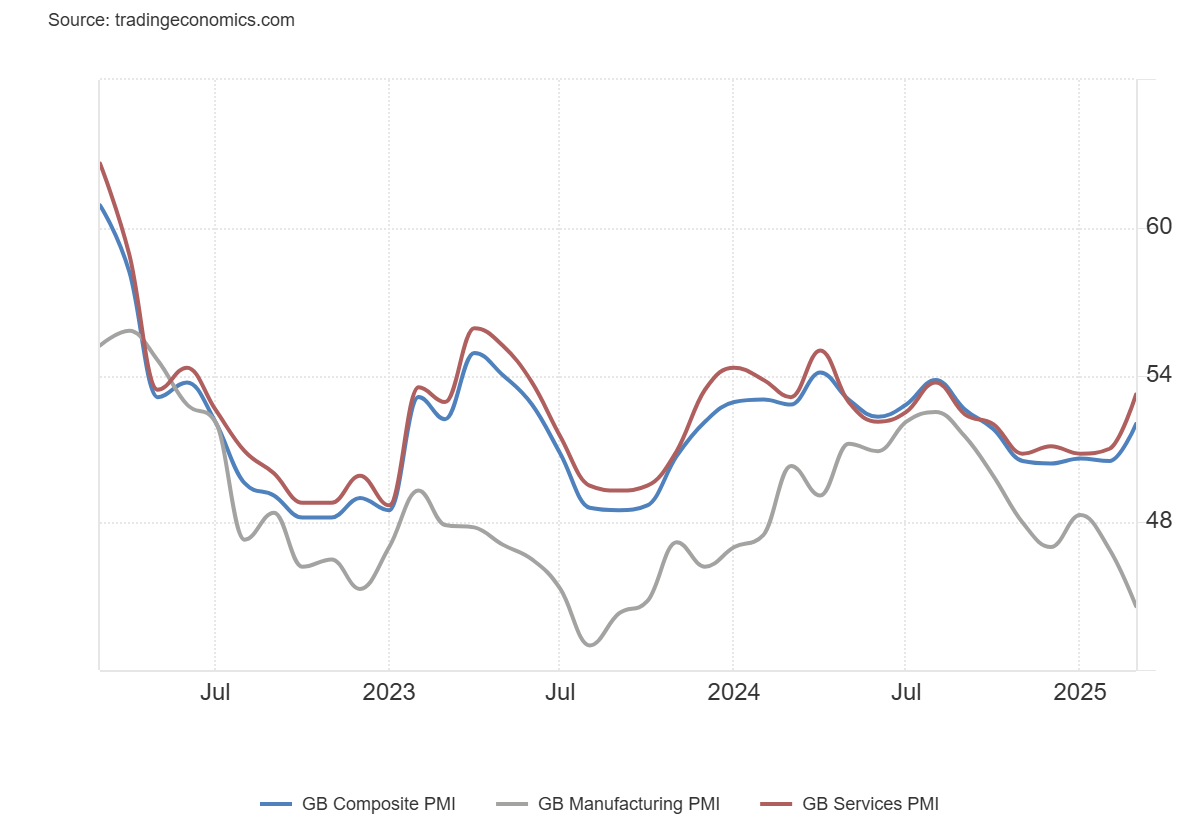

El PMI compuesto de S&P Global del Reino Unido subió a 52,0 en marzo de 2025 desde el 50,5 registrado en febrero, superando las expectativas del mercado de 50,3, según una estimación preliminar.

Aunque indica un crecimiento modesto del sector privado, la lectura alcanzó su nivel más alto desde septiembre, impulsada por la mayor expansión del sector servicios desde agosto.

En contraste, la producción manufacturera se contrajo por quinto mes consecutivo, registrando su mayor caída desde octubre de 2023.

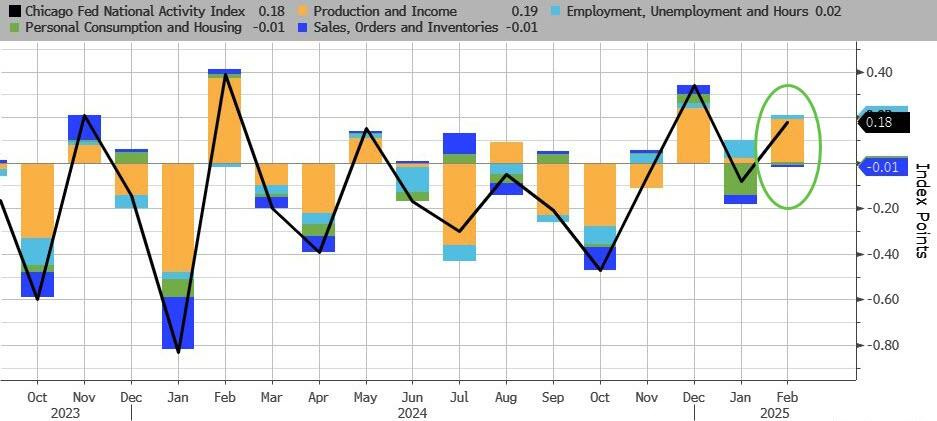

En Estados Unidos los datos de hoy sirvieron para alejar los temores de recesión:

El Índice de Actividad Nacional de la Reserva Federal de Chicago (CFNAI) subió +0,18 en febrero (mucho mejor que la caída prevista de -0,17). Este aumento fue impulsado por un importante movimiento en "Producción e Ingresos"...

De los 85 indicadores individuales regionales mensuales, 47 hicieron contribuciones positivas, mientras que 38 indicadores afectaron negativamente al índice.

No parece esto un indicador de recesión...

ZeroHedge

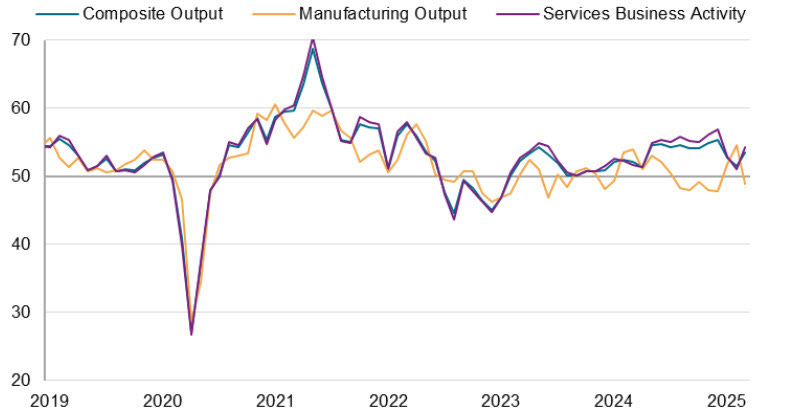

Los PMI de EEUU muestran fuerza de nuevo en los servicios y debilidad en la manufactura... Parece que nada ha cambiado desde el último año.

PMI manufacturero: 49,8 (est 51,8; prev 52,7)

PMI Servicios: 54,3 (est 51,0; prev 51,0)

PMI compuesto: 53,5 (est 51,3; prev 51,6)

El PMI de servicios alcanzó su punto máximo cerca de 57 tras las elecciones, pero ha tendido a la baja desde que aumentó el debate sobre los aranceles.

En general, el sector servicios es un componente mucho más importante de la economía estadounidense, por lo que considero esto como una buena noticia.

Los datos de la encuesta indican que la economía está creciendo a un ritmo anualizado del 1,9 % en marzo y apenas un 1,5 % en el trimestre en su conjunto, lo que apunta a una desaceleración del crecimiento del PIB en comparación con el final de 2024.

Probablemente no haya sido solo pro esto… Pero lso rendimientos fueron al alza hoy:

Comentarios sobre aranceles

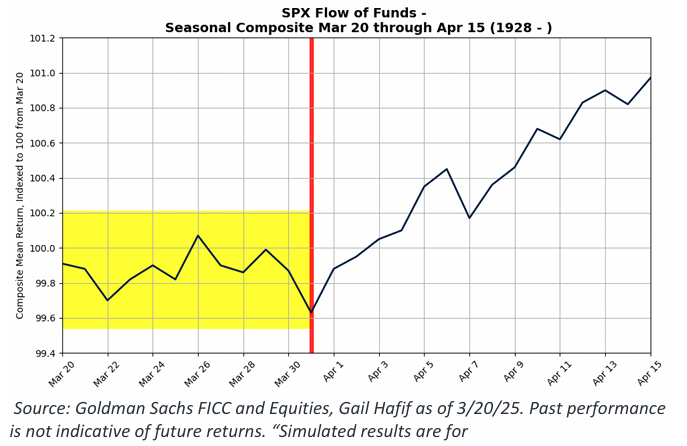

Una vez que cambiamos de trimestre, la historia muestra una perspectiva más favorable a nivel estacional:

Sin embargo… El mes aún no ha acabado y la “ansiedad” por el 2 de abril no para de subir. Aquí se encuentra el pricnipal foco de incertidumbre en este momento.

ZeroHedge

El optimismo de hoy apareció a primera hora, después de que Bloomberg indicara que el paquete de aranceles de Trump previsto para el 2 de abril podría ser más “selectivo” de lo temido.

El WSJ añadió que ya no se espera que el presidente Trump imponga «aranceles sectoriales» el 2 de abril:

La administración Trump se está centrando en aplicar aranceles a aproximadamente el 15 % de los países con desequilibrios comerciales persistentes con Estados Unidos —los llamados “Dirty 15”, como lo expresó el Secretario del Tesoro, Scott Bessent, la semana pasada.

Aunque la administración no ha publicado una lista oficial, se espera que los países objetivo sean similares a los mencionados por el representante comercial de EE. UU. en un aviso del Federal Register el mes pasado, que instaba a los comentaristas a centrarse en economías con desequilibrios comerciales con Estados Unidos.

Ya se ha descontado toda la incertidumbre posible y a medida que vayan apareciendo certezas sobre los aranceles los mercados reaccionarán.

¿Pero las certezas vendrán del WSJ?

Se ha observado en varias ocasiones como se desmiente su narrativa…

Rápidamente Trump dijo que pronto anunciará nuevas medidas sobre automóviles y productos farmacéuticos, lo que hizo caer al mercado desde máximos.

Sin embargo, a última hora Trump confirmó los rumores del WSJ… Y declaró que “podría darles un respiro a muchos países con los aranceles”, lo que provocó que las acciones cerraran en máximos diarios.

Lejos de ser una buena noticia… Parece alargar más la agonía…

Otro punto relevante del día fue que Trump anunció poner aranceles del 25% a países que compren petróleo de Venezuela:

El expresidente Trump dijo que impondría un arancel del 25% a cualquier país que compre petróleo o gas a Venezuela, una medida que podría permitir que Chevron continúe operando allí.

Trump no mencionó a Chevron en una publicación en redes sociales el lunes, pero la compañía había presionado a la administración para que revocara su decisión de cancelar la licencia que le permitía operar en Venezuela. La idea del arancel se discutió durante una reunión en la Casa Blanca la semana pasada entre Trump y el director ejecutivo de Chevron, Mike Wirth.

Trump describió la medida como un “arancel secundario” contra Venezuela debido al flujo de migrantes hacia EE. UU., incluyendo miembros de la banda Tren de Aragua. La administración Trump ha dicho que está deportando a presuntos miembros de la banda como parte de sus esfuerzos de repatriación. Venezuela, por su parte, anunció el fin de semana que reanudaría los vuelos de repatriación de migrantes tras haberlos suspendido por la retirada de la licencia a Chevron.

“Venezuela ha sido muy hostil con Estados Unidos y con las libertades que defendemos”, escribió Trump. “Por lo tanto, cualquier país que compre petróleo y/o gas a Venezuela deberá pagar un arancel del 25% a Estados Unidos por cualquier comercio que realice con nuestro país”.

Trump señaló que la medida entrará en vigor el 2 de abril, el mismo día en que planea imponer aranceles recíprocos a un grupo específico de países.

Vía WSJ

Esto hizo saltar al WTI

Y probablemente también a los rendimientos… Sí, fue un día nefasto para el objetivo de Trump:

ZeroHedge

Situación del mercado

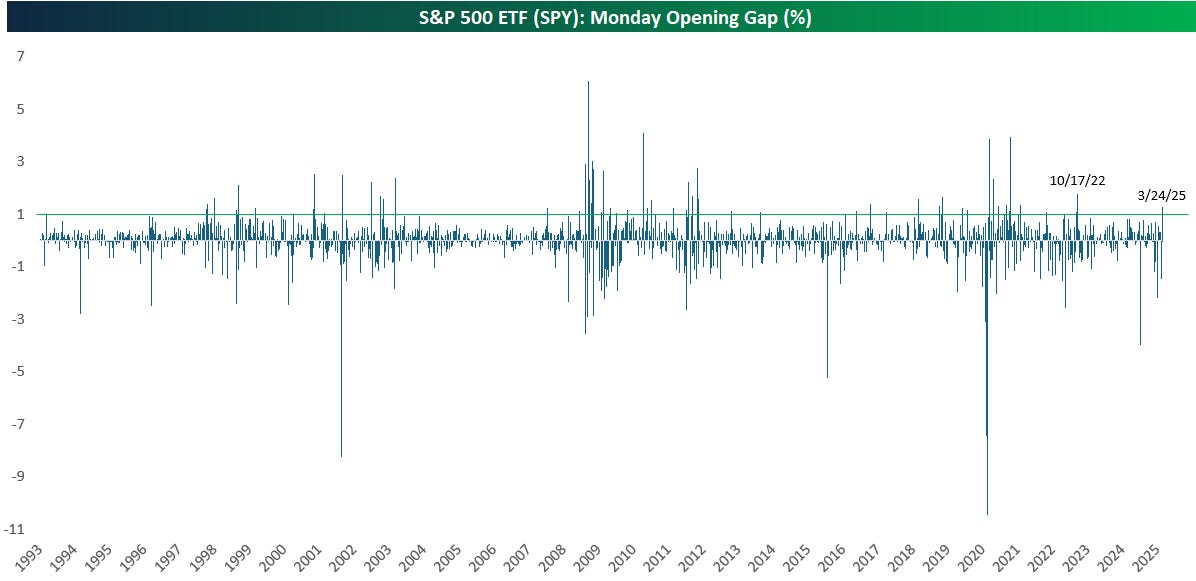

Hoy fue el lunes por la mañana de apertura más fuerte gap alcista para el S&P 500desde el 17/10/22.

Y el S&P500 volvió de nuevo a media de 200 sesiones:

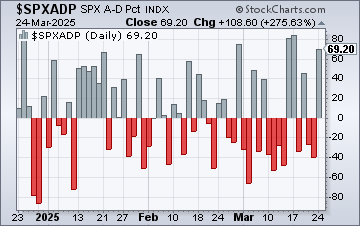

“Bajo el capó” se observa cierta solidez:

El PER adelantado del S&P 500 con ponderación igual se encuentra esencialmente en su promedio de la última década.

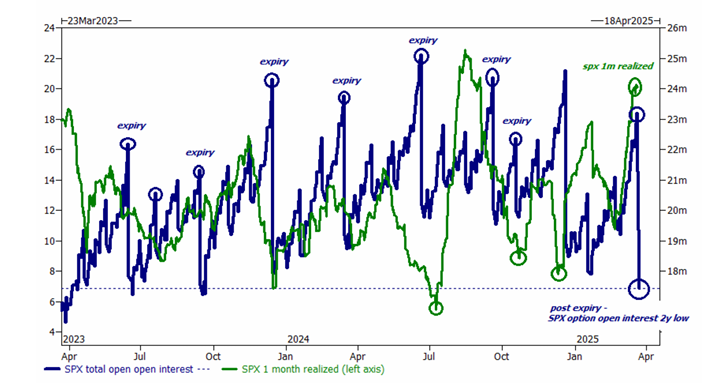

El viernes vencieron 2,8 billones de dólares en el SPX justo en la apertura, coincidiendo, casualmente, con los mínimos de la sesión del viernes.

Tras ello, el mercado del SPX se queda con el menor interés abierto en dos años.

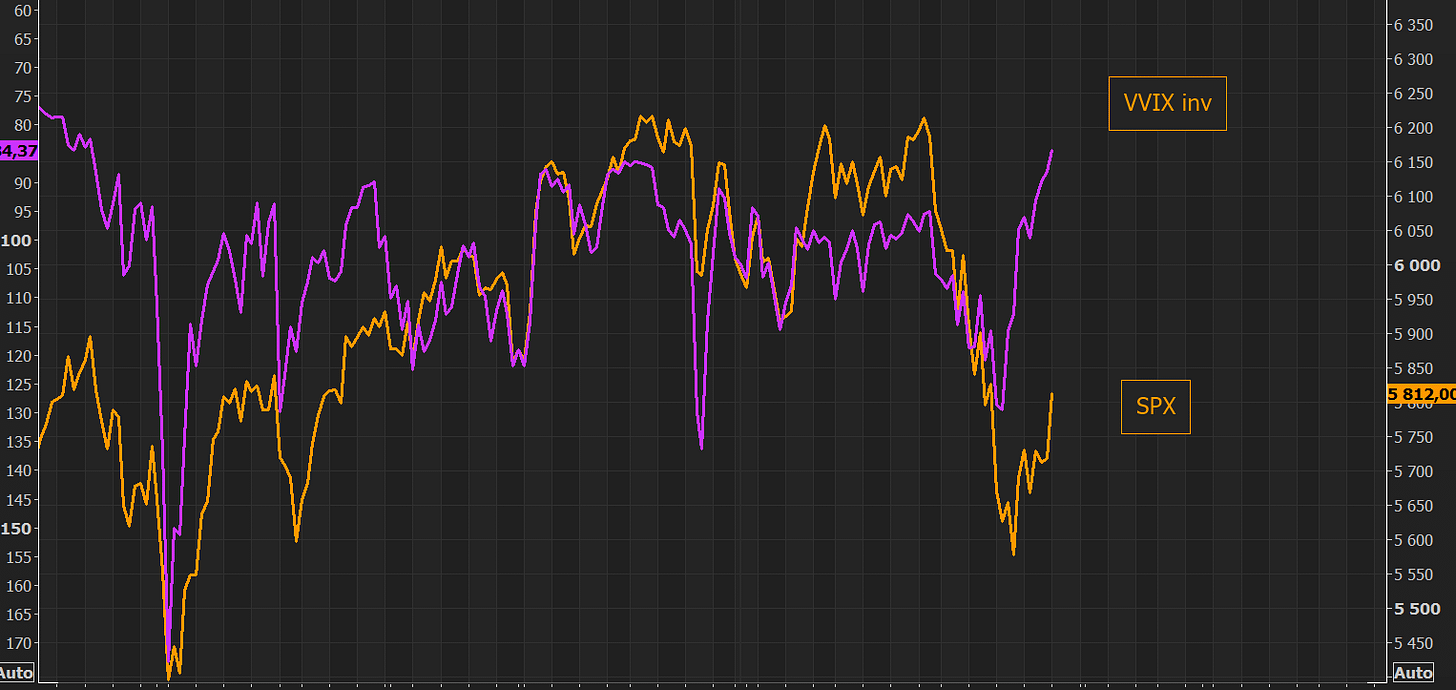

El VIX y especialmente el VVIX se desplomaron, aunque el volumen, según SpotGamma, se mantiene firme, lo que indica que quizás se están añadiendo coberturas ante un posible nuevo repunte.

Esto es importante.. Dice McEligott:

El mercado está subiendo por dos razones principales:

Se espera que haya compras importantes de acciones hacia fin de mes y de trimestre, ya que muchos fondos necesitan reajustar sus carteras tras la baja en acciones frente a bonos.

También habrá un rebalanceo técnico de una gran estrategia de puts (Collar JPM).

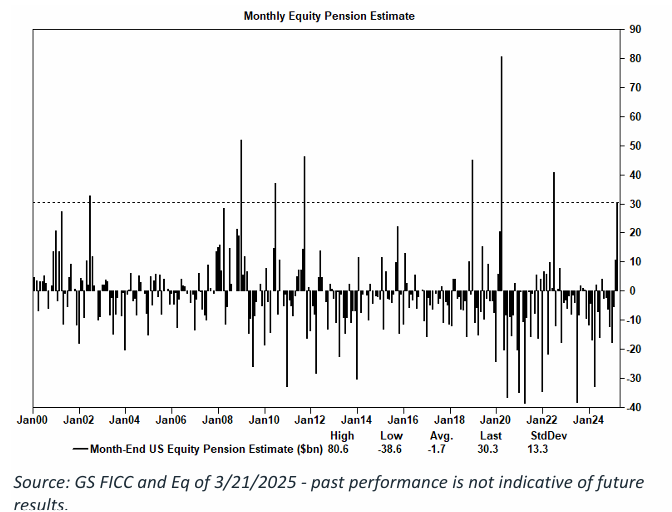

OJO con este tema del rebalanceo mensual que tiene miga… Dice GS:

De cara al cierre de mes y de trimestre, el modelo de la mesa estima que los fondos de pensiones de EE. UU. comprarán unos 30.000 millones de dólares en acciones estadounidenses, dadas las recientes variaciones en renta variable y bonos.

Estimamos que se venderá una cantidad equivalente en bonos.

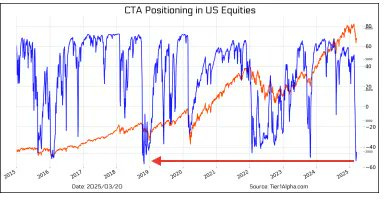

Lo que si que es una realidad es que la presión vendedora se ha agotado por completo:

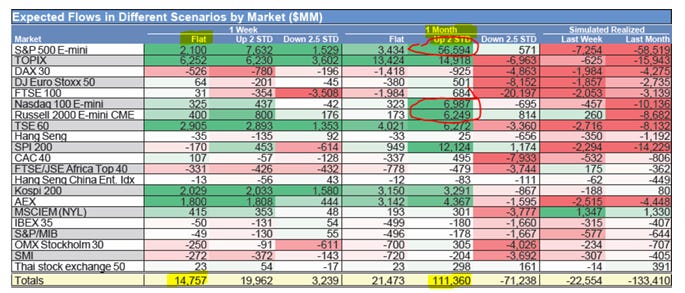

Los fondos sitemáticos (CTA) son ahora COMPRADORES en todos los escenarios. A un mes vista, se esperan $70.000M de compras ante un escenario alcista.

Este es el mayor desquilibrio comprador desde noviembre de 2023.

¡Los fondos se han vaciado por completo! Eso explica lo rápido que ha sido la correción.

Tier1Alpha

RECUERDA: Esto no significa que no pueda seguir cayendo, si no que estos fondos no van a acelerar sus ventas.

Para que aceleren compras se deberán recuperar niveles importantes... Alrededor de los 5865 puntos los CTA empezaran a comprar. De momento se han recuperado los 5700 que actuó de resistencia la semana pasada y estamos ante la media de 200.

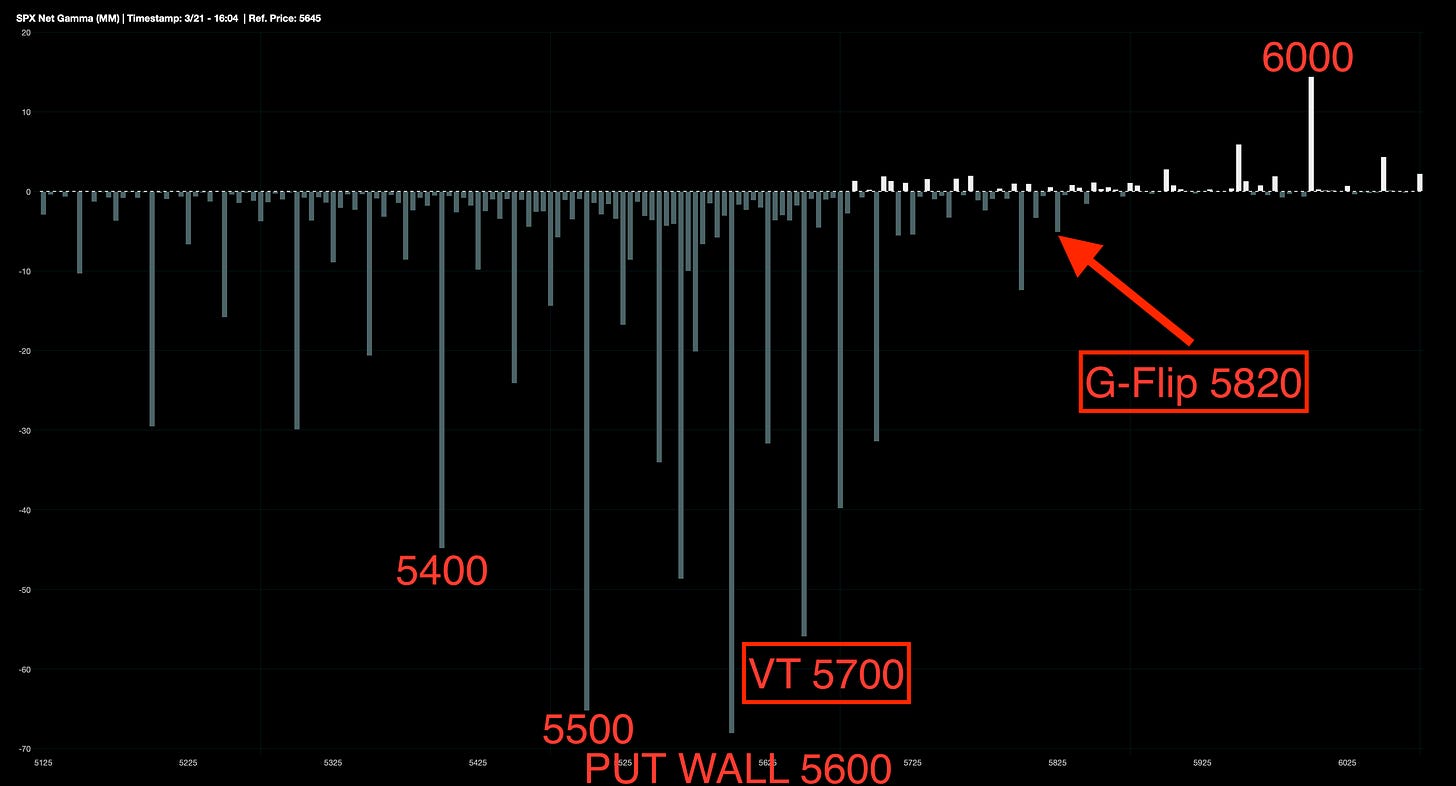

El nivel Gamma clave estaría en los 5820 puntos. Dónde se encuentra el Gamma-Flip (cambio de Gamma negativa a Gamma Positiva).

J.J Montoya

Hasta que no se recupere ese nivel, el mercado estará vólatil y dispuesto a reaccionar... Tanto al alza cómo a la baja.

Mucha incertidumbre sobre los aranceles ya está descontada, si ahora empiezan a aparecer certezas, puede ser el CATALIZADOR necesario para activar las compras.

Aquí el problema es que CERTEZAS hay pocas... Probablemente la Adminsitracción Trump se pase la semana lanzando amenazas antes del 2 de abril.

Aun así, muchos inversores siguen cautelosos por un tema clave: la fecha del 2 de abril, cuando vence el plazo para la decisión de Trump sobre los aranceles. Esto sigue siendo el gran riesgo que frena al mercado.

Vía McEligott

Los gráficos destacados de la sesión

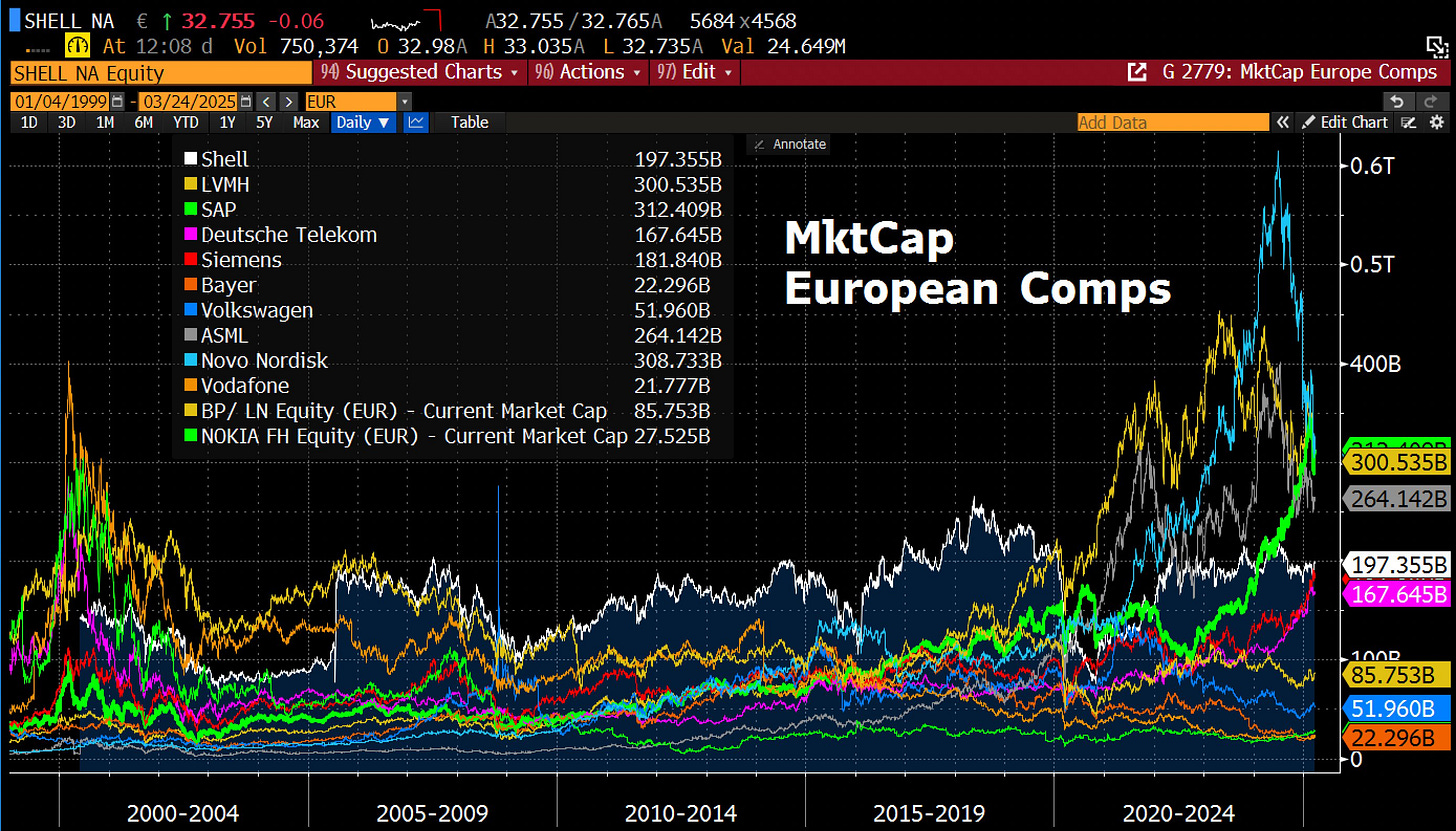

1- Este gráfico es realmente alucinante. No sólo sigue el ascenso de SAP a la cima en Europa, sino que también pone de relieve la historia del mercado bursátil del continente. De hecho, a lo largo de la historia, una empresa alemana sólo ha encabezado la lista de empresas europeas en tres ocasiones: Deutsche Telekom en febrero de 2000 y VW brevemente durante el short squeeze de octubre de 2008. Ahora, SAP ha superado tanto a LVMH como a Novo Nordisk. Veremos cuánto tiempo puede SAP mantener esta primera posición, sobre todo teniendo en cuenta que otras empresas europeas que fueron líderes en su día, como Nokia, BP y Vodafone, acabaron cayendo en desgracia.

Vía: Holger Zschaepitz

Para la semana…

Europa

🌶️🌶️ Clima empresarial alemán Ifo (martes): Se espera un dato de 87, superior al anterior.

Estados Unidos

🌶️ Precio de la vivienda (martes): Se espera un dato de aumento del 4.6% interanual.

🌶️ Nuevas viviendas (martes): Se espera que el dato de ventas sea de 0.68M.

Gracias por leer

Diego