Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un amplio rebote: SPX +0.64%, NDX +0.88%, Dow +0.85%, Russell +1.19%.

El patrón parece claro: si no hay muchos comentarios ni novedades sobre aranceles, el mercado lo agradece.

Los datos del día fueron mixtos, con las ventas minoristas en positivo, pero por debajo de lo esperado, aunque con un fuerte dato subyacente. Los futuros se recuperaron tras ese dato y sirvieron para un buen inicio de sesión en los índices.

Hoy es el primer cierre verde del S&P un lunes en cuatro semanas. Las acciones de pequeña capitalización tuvieron el mejor rendimiento, pero todos los índices se movieron de forma muy similar. Sin embargo, a última hora hubo mayores recogidas de beneficios.

El gran movimiento estuvo en una de las cestas más castigadas. El cierre de posiciones cortas ha sido el mayor desde el mes de julio. Antes del vencimiento de mañana, el VIX dio tregua, aunque cerró por encima de 20.

Los rendimientos de los bonos del Tesoro fueron mixtos hoy, con el extremo corto teniendo un desempeño inferior (2 años +3 puntos básicos, 30 años -2 puntos básicos), aplanando dramáticamente la curva.

El dólar cayó un 0.3%, situándose por debajo de su rango reciente.

El oro volvió a probar los $3,000 varias veces hoy, pero no logró mantenerse al cierre.

Bitcoin volvió a hacer lo suyo, cayendo a $82,000 durante el fin de semana antes de recuperarse a casi $85,000.

El petróleo logró una pequeña ganancia en el día.

El foco…

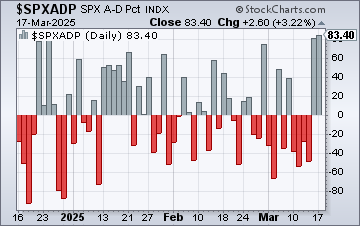

459 miembros del S&P 500 terminaron hoy al alza... la mayor cifra desde diciembre de 2023:

Kevin Gordon

Comienza a invertir de forma más inteligente con IA

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

¿Alguna vez has comprado una acción porque el influencer de turno lo recomendó pero no sabías ni lo que hace la empresa? O… ¿Has visto una oportunidad, pero te echaste atrás y la perdiste?

StockFink cambia esto.

Esta IA ofrece pronósticos de acciones en tiempo real en los próximos días, semanas y meses… Para que sepas cuándo comprar, cuándo vender y cuándo esperar.

¡Más inteligente y más rápido!

“StockFink ha desarrollado una IA basada en algoritmos predictivos y un LLM multimodal que aumenta tu libertad financiera y simplifica tu viaje de inversión en bolsa”, dice Lucas, PhD en IA, cofundador y CEO de StockFink.

Contrata un analista financiero por lo que cuesta una suscripción a Netflix.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.64%

🟢 Dow Jones +0.85%

🟢 Nasdaq100 +0.55%

🟢 Russell2000 +1.19%

Otros activos

🟢 WTI +0.13%

🟢 XAU/USD +0.54%

🟢 BTC/USD +1.77%

Europa

🟢 German DAX +0.73%

🟢 Stoxx 600 +0.79%

🟢 France's CAC +0.57%

🟢 Spain's Ibex +1.09%

Asia

🟢 Nikkei 225 +0.93%

🟢 Hang Seng +0.77%

🟢 Nifty 50 +0.50%

Divisas

🔴 DXY -0.29% ≈ 103.011

🟢 EUR/USD +0.43%

🟢 USD/JPY +0.39%

🟢 GBP/USD +0.43%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El patrón parece claro: si no hay muchos comentarios ni novedades sobre aranceles, el mercado lo agradece.

Los datos del día fueron mixtos, con las ventas minoristas en positivo, pero por debajo de lo esperado, aunque con un fuerte dato subyacente. Los futuros se recuperaron tras ese dato y sirvieron para un buen inicio de sesión en los índices.

Hoy es el primer cierre verde del S&P un lunes en cuatro semanas.

Las acciones de pequeña capitalización tuvieron el mejor rendimiento, pero todos los índices se movieron de forma muy similar. Sin embargo, a última hora hubo mayores recogidas de beneficios.

El gran movimiento estuvo en una de las cestas más castigadas. El cierre de posiciones cortas ha sido el mayor desde el mes de julio. Antes del vencimiento de mañana, el VIX dio tregua, aunque cerró por encima de 20.

Renta fija

Los rendimientos de los bonos del Tesoro fueron mixtos hoy, con el extremo corto teniendo un desempeño inferior (2 años +3 puntos básicos, 30 años -2 puntos básicos), aplanando dramáticamente la curva.

ZeroHedge

Divisas y materias primas

El dólar cayó un 0.3%, situándose por debajo de su rango reciente.

El oro volvió a probar los $3,000 varias veces hoy, pero no logró mantenerse al cierre.

Bitcoin volvió a hacer lo suyo, cayendo a $82,000 durante el fin de semana antes de recuperarse a casi $85,000.

El petróleo logró una pequeña ganancia en el día.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC): El nuevo CEO planea reformar el negocio de diseño y fabricación de chips.

Affirm (AFRM): Klarna será el proveedor exclusivo de préstamos BNPL para WMT, arrebatando a AFRM una codiciada asociación.

Baidu (BIDU): Lanzó dos nuevos modelos de inteligencia artificial.

NextEra Energy (NEE): Anuncia cambios en su liderazgo.

Norwegian Cruise Line (NCLH): Mejorada en JPM.

Incyte (INCY): Publicó datos del ensayo clínico de fase 3 para un tratamiento de afecciones cutáneas. Incyte informó que los ensayos de su fármaco cumplieron con los criterios principales, aunque fue efectivo en menos de la mitad de los participantes que lo tomaron.

Guess (GES): Su junta ha recibido una propuesta no vinculante de WHP Global para adquirir la compañía por 13 USD/acción en efectivo. Cabe destacar que GES cerró el viernes a 9.70 USD/acción.

American Eagle Outfitters (AEO): Anuncia un programa acelerado de recompra de acciones por 200 millones de USD.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza por segundo día consecutivo el lunes, impulsadas por los sectores energético y sanitario, con la atención puesta en los planes de reforma de la deuda de Alemania y el conflicto entre Rusia y Ucrania.

El índice paneuropeo STOXX 600 subió un 0.8%, comenzando la semana en positivo y ampliando las ganancias del viernes, cuando registró su mayor subida en más de un mes tras el acuerdo de los partidos políticos alemanes sobre un histórico aumento del endeudamiento estatal.

El sector de petróleo y gas lideró las ganancias con un aumento del 1.5%, siguiendo el alza en los precios del crudo después de que EE.UU. prometiera continuar los ataques contra los hutíes en Yemen hasta que el grupo alineado con Irán cese sus ataques a la navegación.

Las acciones de sanidad subieron un 1.4%, sumando su cuarta jornada consecutiva en positivo, la racha más larga desde finales de enero.

Las acciones de lujo cayeron:

L'Oreal bajó casi 1%.

Kering perdió 2.8%.

Burberry cayó 4.3%.

El índice más amplio del sector de lujo retrocedió 0.6%.

Los inversores siguen optimistas sobre las reformas fiscales en Alemania, que, si se aprueban, podrían ser un estímulo significativo para su debilitada economía, aunque enfrentan desafíos legales de última hora.

"La legislación tiene menos de 20 páginas de texto, por lo que creemos que el riesgo legal es bajo... todavía pensamos que los mercados no han comprendido del todo el impacto que esto tendrá en Alemania en los próximos años", señalaron analistas de Deutsche Bank.

"Nuestros economistas creen que esto podría generar un estímulo fiscal del 3-4% del PIB para 2027 como máximo."

El índice DAX alemán subió un 0.7% y ha superado a sus pares locales con una ganancia de más del 15% en lo que va del año.

También sigue la atención en la reunión entre el presidente ruso Vladímir Putin y su homólogo estadounidense Donald Trump el martes, ya que el fin del conflicto entre Rusia y Ucrania podría reducir los costos energéticos en Europa.

La amenaza de Trump de imponer un arancel del 200% sobre el vino y las bebidas espirituosas europeas la semana pasada, junto con su política comercial errática, ha generado volatilidad en los mercados globales, con los inversores esperando más claridad sobre la implementación de estos aranceles.

Esta semana, los principales bancos centrales, incluida la Reserva Federal de EE.UU. y el Banco de Inglaterra, se reunirán, aunque se espera que mantengan las tasas sin cambios.

Algunos comentarios de acciones

Phoenix Group lideró el STOXX 600 tras reportar un aumento mayor al esperado en su beneficio operativo ajustado anual y en su flujo de caja total.

Qinetiq Group cayó más de un 20%, marcando su mayor pérdida histórica, después de que la compañía de defensa advirtiera sobre retrasos en varios contratos en el Reino Unido y EE.UU., lo que afectará sus ingresos para el año fiscal 2025.

En la sesión asíatica…

Las bolsas asiáticas también subieron, impulsadas por el rebote en las acciones tecnológicas y el optimismo en torno a los planes de China para estimular el consumo.

El índice MSCI Asia Pacific avanzó hasta un 1.2%, con los fabricantes de chips TSMC y Samsung Electronics liderando las ganancias al seguir la recuperación de las tecnológicas en EE.UU. el viernes. Los índices de Hong Kong, Japón y Corea del Sur también cerraron en positivo.

La noticia más relevante para los inversores vino de China, después de que la agencia estatal de noticias informara el fin de semana que Pekín promoverá un "crecimiento razonable" en los salarios y establecerá un mecanismo para ajustar el salario mínimo, algo que parece hacer cada pocos meses.

Un conjunto de datos económicos también mostró signos de recuperación, incluyendo un repunte en las ventas minoristas. Sin embargo, la respuesta de las acciones chinas fue moderada. Mientras que un índice de acciones chinas listadas en Hong Kong subió un 0.6%, el índice CSI 300 en el mercado local cayó ligeramente. El mercado pareció decepcionado con la conferencia de prensa del lunes.

Por otro lado, el Banco de Japón anunciará su decisión de política monetaria el miércoles, y se espera ampliamente que mantenga las tasas sin cambios.

“Las últimas medidas de China refuerzan que impulsar el consumo es una prioridad clave este año, con un enfoque multifacético que involucra a varios ministerios y diferentes medidas”, dijo Charu Chanana, estratega jefe de inversiones en Saxo Markets.

“Esto podría ayudar a ampliar el impulso que hemos visto en las acciones chinas este año, liderado principalmente por el sector tecnológico.”

Eventos relevantes de la jornada

Datos económicos de China

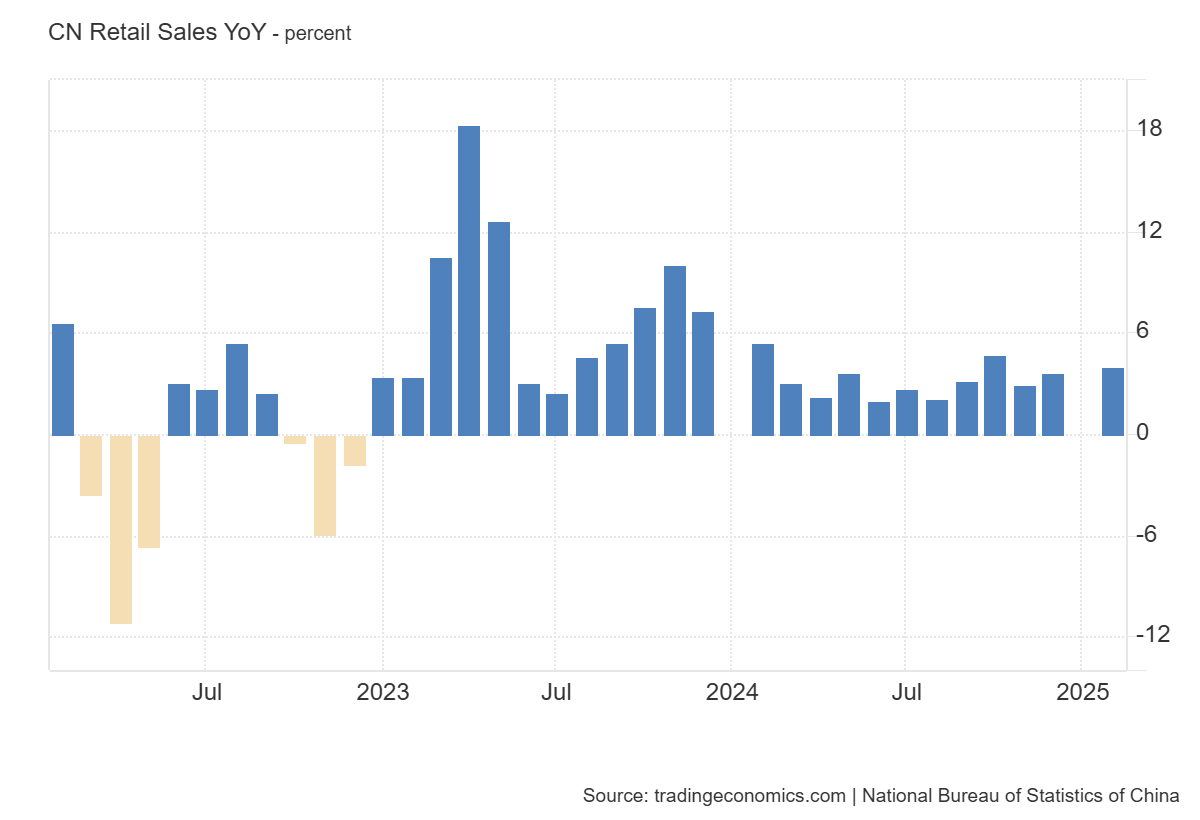

Los datos económicos de China correspodientes a febrero, fueron sólidos, espcialmente por el lado del consumo.

Las ventas minoristas en China aumentaron un 4,0% interanual en los primeros dos meses de 2025, acelerándose desde el crecimiento del 3,7% en diciembre y en línea con las previsiones del mercado.

Fue el mayor incremento en la facturación minorista desde octubre pasado, impulsado por el aumento del consumo durante las festividades del Año Nuevo Lunar.

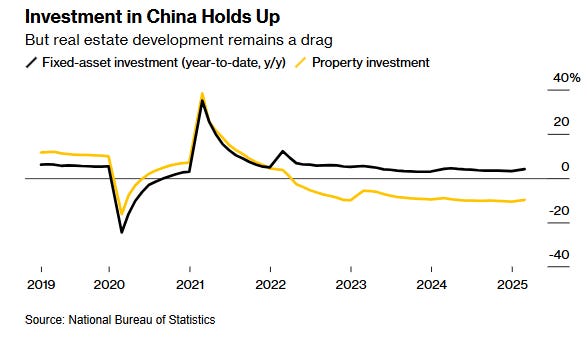

La inversión en activos fijos de China aumentó un 4,1% interanual en enero-febrero de 2025, superando las expectativas del mercado de un crecimiento del 3,6%.

Por otro lado, la inversión en el sector inmobiliario cayó un 9,8%.

Excluyendo el sector inmobiliario, la inversión en activos fijos aumentó un 8,4% en los primeros dos meses del año.

Los inversores recibieron con optimismo el "plan de acción especial" de China para impulsar el consumo interno, que incluye medidas para aumentar los ingresos, estabilizar los mercados, fomentar la natalidad y apoyar el turismo.

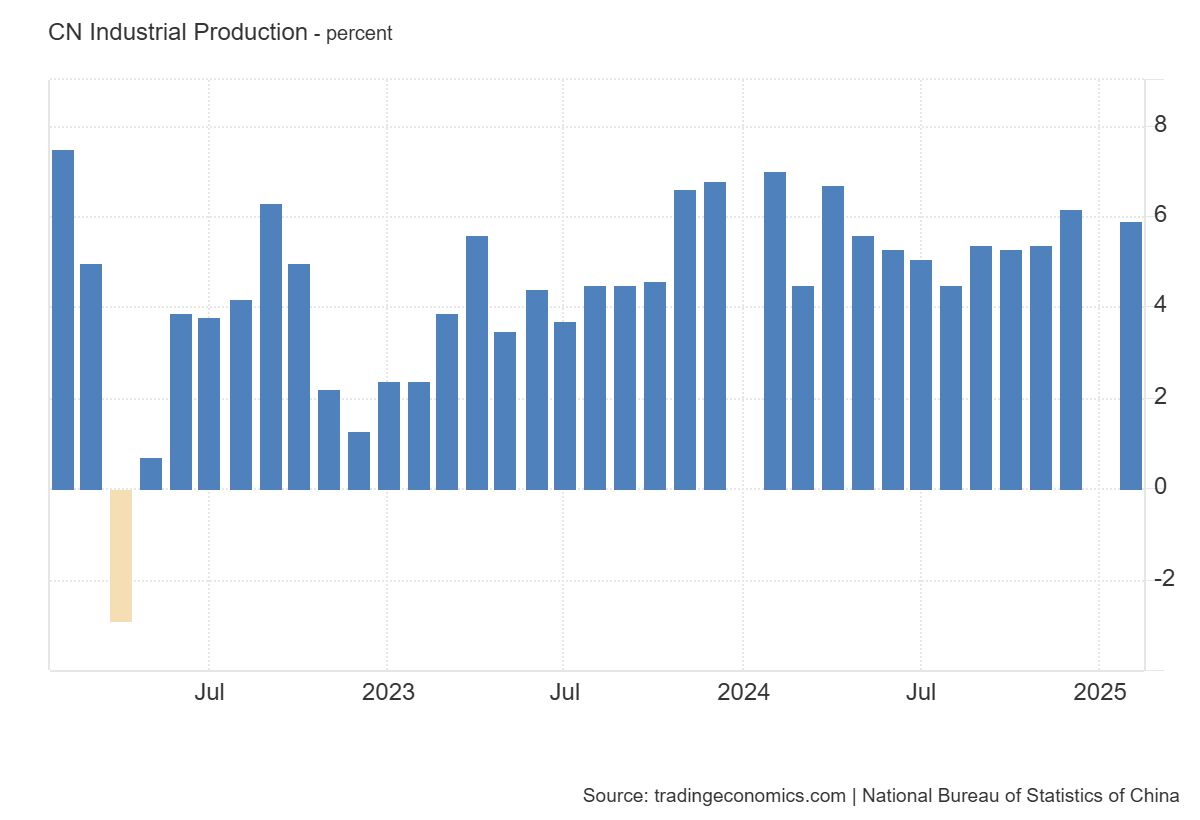

La producción industrial de China se expandió un 5,9% interanual en el periodo combinado de enero-febrero de 2025, superando las previsiones del mercado de un aumento del 5,3%, pero desacelerándose respecto al crecimiento del 6,2% en diciembre de 2024. Dentro de la manufactura, 36 de los 41 sectores principales registraron crecimiento.

(China combina los datos de producción industrial de enero y febrero para suavizar el impacto de las festividades del Año Nuevo Lunar, que varían en fecha cada año.)

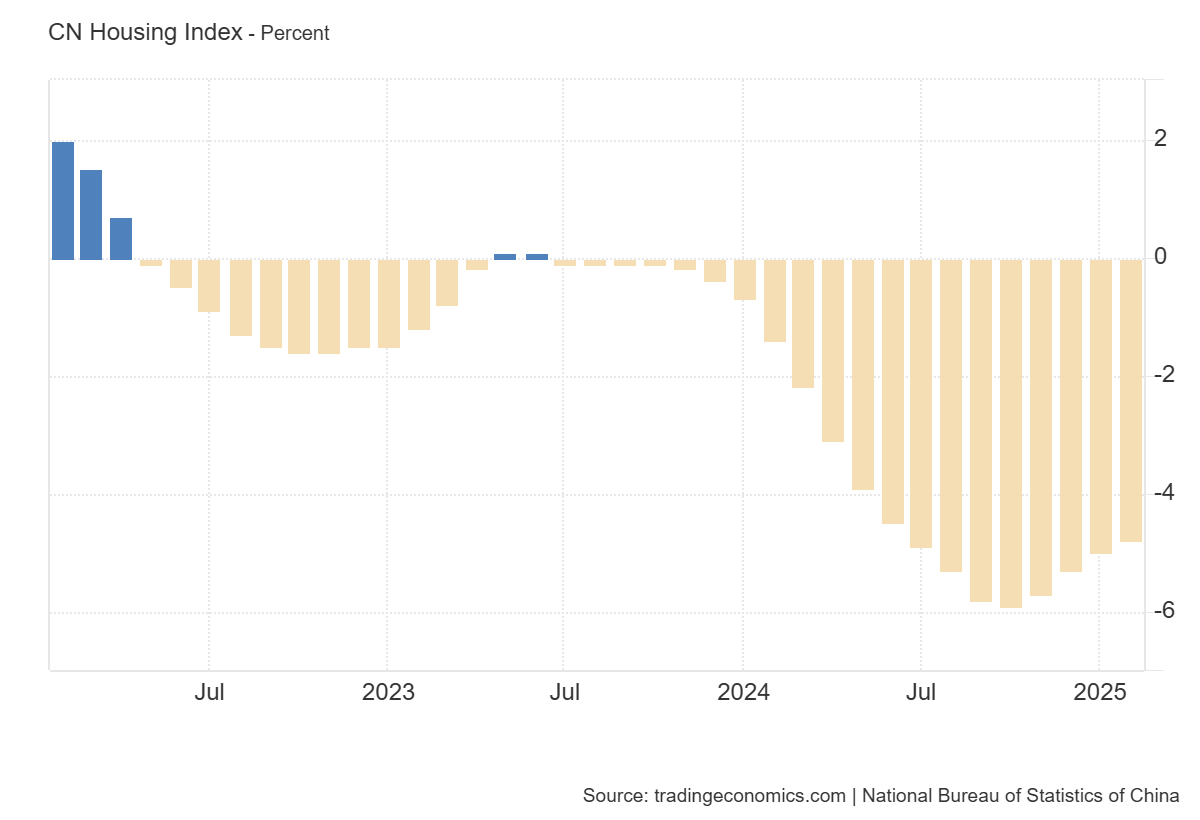

Los precios de las viviendas nuevas en 70 ciudades de China cayeron un 4,8% interanual en febrero de 2025, moderándose desde la caída del 5,0% en enero.

Este fue el 20º mes consecutivo de descensos, aunque representó el ritmo de caída más suave desde junio pasado.

El gobierno ha enfatizado recientemente que abordar la prolongada desaceleración del mercado inmobiliario es una de sus principales prioridades para el año. Para enfrentar esta situación, las autoridades anunciaron planes para aplicar medidas específicas por ciudad que flexibilicen las restricciones a la compra de vivienda, fomenten la demanda de compradores primerizos y amplíen la oferta de vivienda.

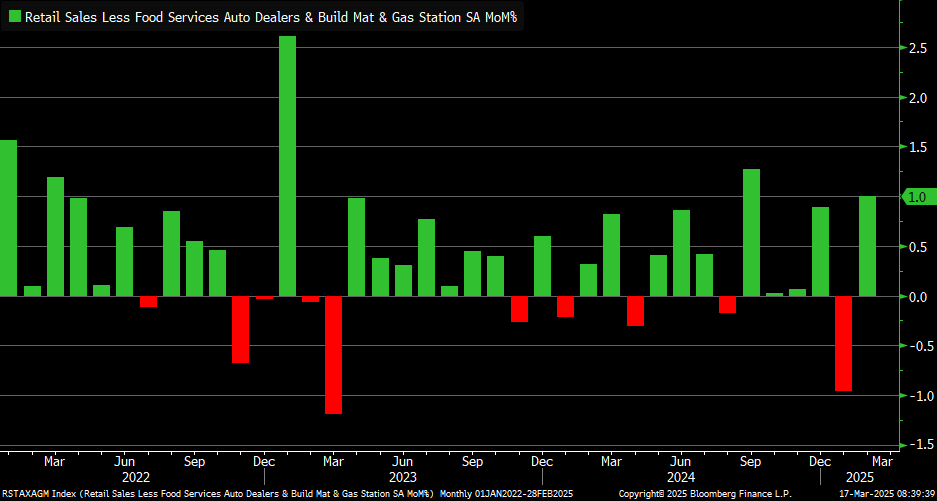

Ventas minoristas estadounidenses

Las ventas minoristas en EE. UU. aumentaron un 0,2% mensual en febrero de 2025, recuperándose de una caída revisada a la baja del 1,2% en enero, pero muy por debajo de las previsiones de un incremento del 0,6%.

ZeroHedge

Siete de las 13 categorías del informe registraron descensos:

Servicios de alimentos y bares, su mayor descenso desde febrero de 2023 (-1,5%)

Estaciones de gasolina (-1%)

Ropa (-0,6%)

Concesionarios de vehículos y repuestos (-0,4%)

Artículos deportivos, hobbies,instrumentos musicales y librerías (-0,4%)

Minoristas de tiendas misceláneas (-0,3%)

Tiendas de electrónica y electrodomésticos (-0,3%).

En contraste, registraron aumentos:

Las ventas de minoristas sin tienda (2,4%)

Seguidas por las de farmacias y cuidado personal (1,7%)

Alimentos y bebidas (0,4%)

Mercancía general (0,2%)

Materiales de construcción (0,2%)

Las ventas excluyendo servicios de alimentos, concesionarios de automóviles, tiendas de materiales de construcción y estaciones de gasolina (se utilizan para calcular el PIB) aumentaron un 1%, revirtiendo una caída revisada a la baja del 1% en enero y superando con creces las previsiones de un aumento del 0,2%.

Situación del mercado

¡Qué día! ¡Qué amplitud! 459 miembros del S&P 500 terminaron hoy al alza... la mayor cifra desde diciembre de 2023

Mejor amplitud del año:

Javier Sanz

Con grandes alzas en los valores más castigados… El cierre de posiciones cortas ha sido el mayor desde el mes de julio.

ZeroHedge

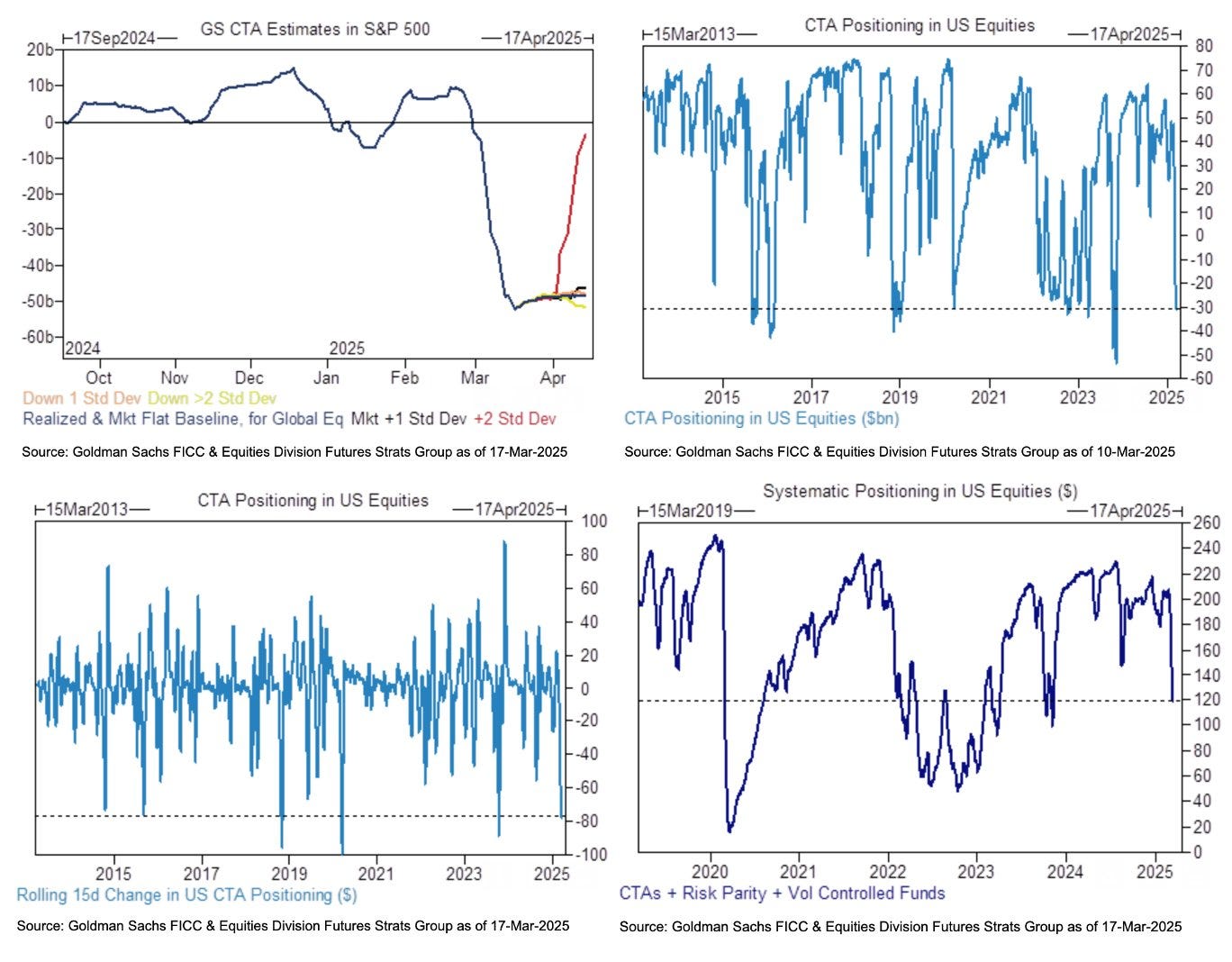

Algunos apuntes más técnicos:

Los dealers de opciones seguirán ajustando sus coberturas siguiendo la tendencia del mercado, lo que podría hacer que el repunte del viernes encuentre continuidad.

Los CTAs como ya se ha visto están reduciendo su ritmo de ventas, pero aun están lejos de niveles en los que dejen de hacerlo.

Los fondos de Control de Volatilidad aún están procesando las recientes caídas y no ayudarán a impulsar el mercado al alza en el corto plazo.

La curva de volatilidad sigue invertida, lo que no es sostenible a menos que los mercados sigan siendo muy volátiles.

J.J Montoya

¿La presión bajista está a punto de agotarse?

La exposición sistemática a renta variable global, que incluye a los seguidores de tendencias/CTA, estrategias de paridad de riesgo y control de volatilidad VA, se sitúa hoy en algo menos de 300.000 millones de dólares en posiciones largas, por debajo del máximo estimado en lo que va del año de 450.000 millones de dólares en febrero.

Flujos de CTA:

En la próxima semana…

Mercado plano: -3.000 millones de dólares en ventas (-2.000 millones en SPX)

Mercado alcista: -410 millones en ventas (-1.000 millones en SPX)

Mercado bajista: -22.000 millones en ventas (-3.000 millones en SPX)

En el próximo mes…

Mercado plano: +3.000 millones en compras (-59 millones en SPX)

Mercado alcista: +92.000 millones en compras (+45.000 millones en SPX)

Mercado bajista: -86.000 millones en ventas (-3.000 millones en SPX)

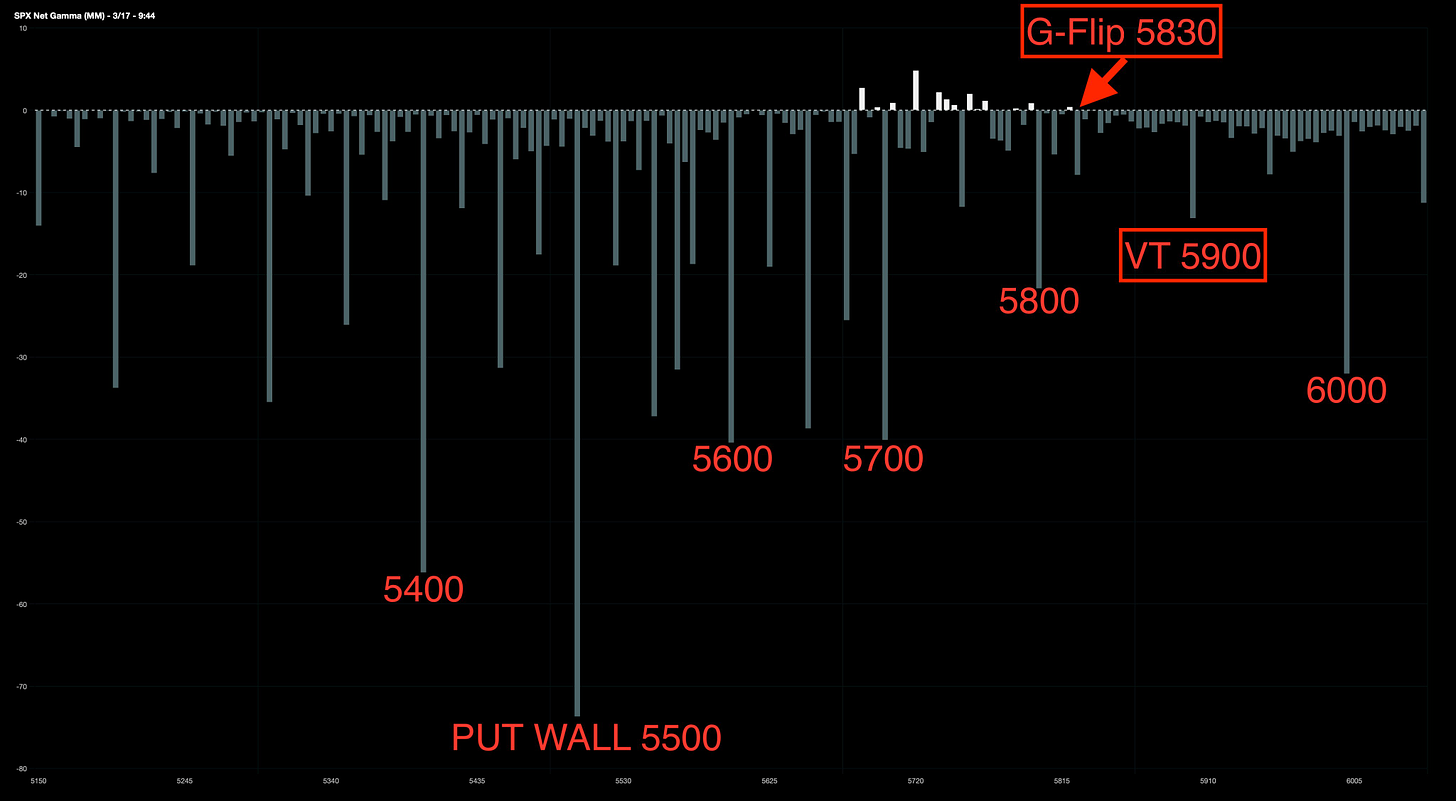

Niveles clave de pivote para el S&P 500:

Corto plazo: 5904

Medio plazo: 5876

Largo plazo: 5419

StockFink recomienda cada día los valores con mayor potencial de superar al mercado y su precio objetivo.

Analiza acciones como un profesional en segundos con StockFink.

Los gráficos destacados de la sesión

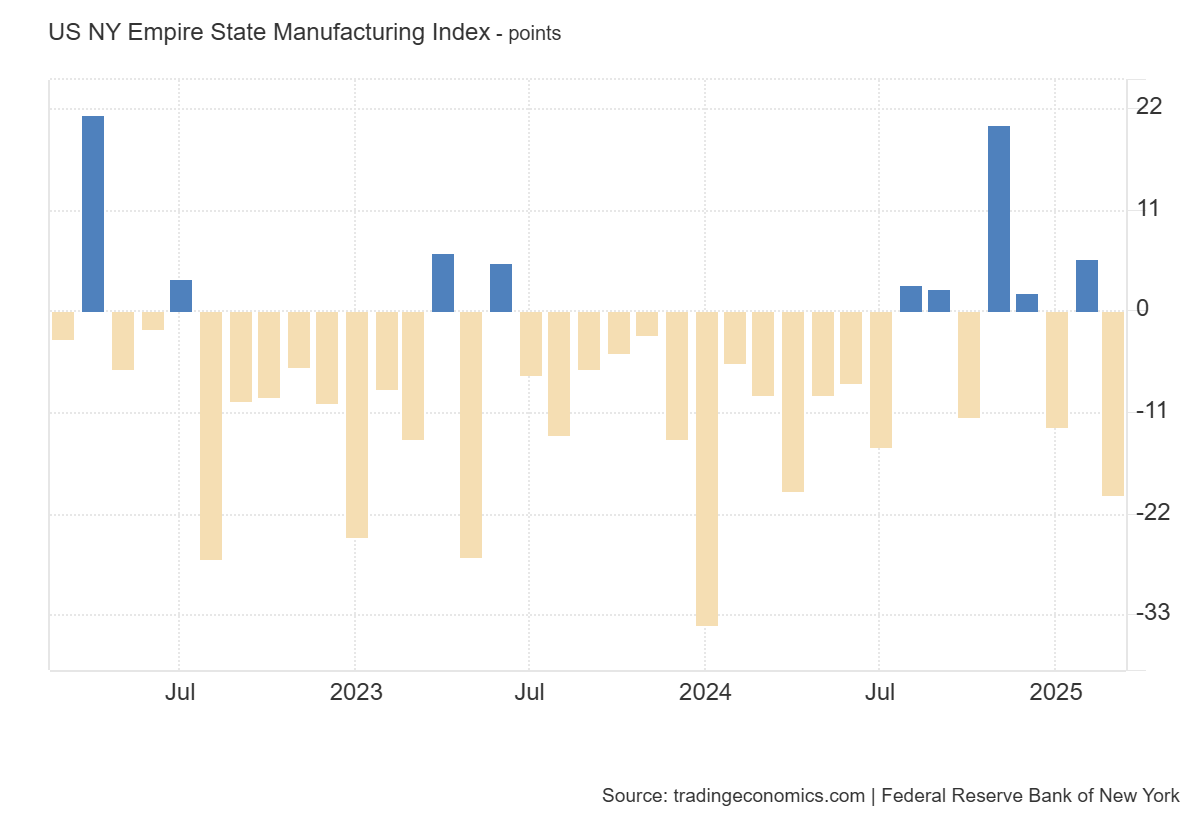

1- El índice manufacturero Empire State de Nueva York cayó veintiséis puntos hasta -20,0 en marzo de 2025, el más bajo desde mayo de 2023 y por debajo de las expectativas del mercado de -0,75. Tanto los nuevos pedidos como los envíos cayeron, situándose el índice de nuevos pedidos en -14,9 y el de envíos en -8,5.

TradingEconomics

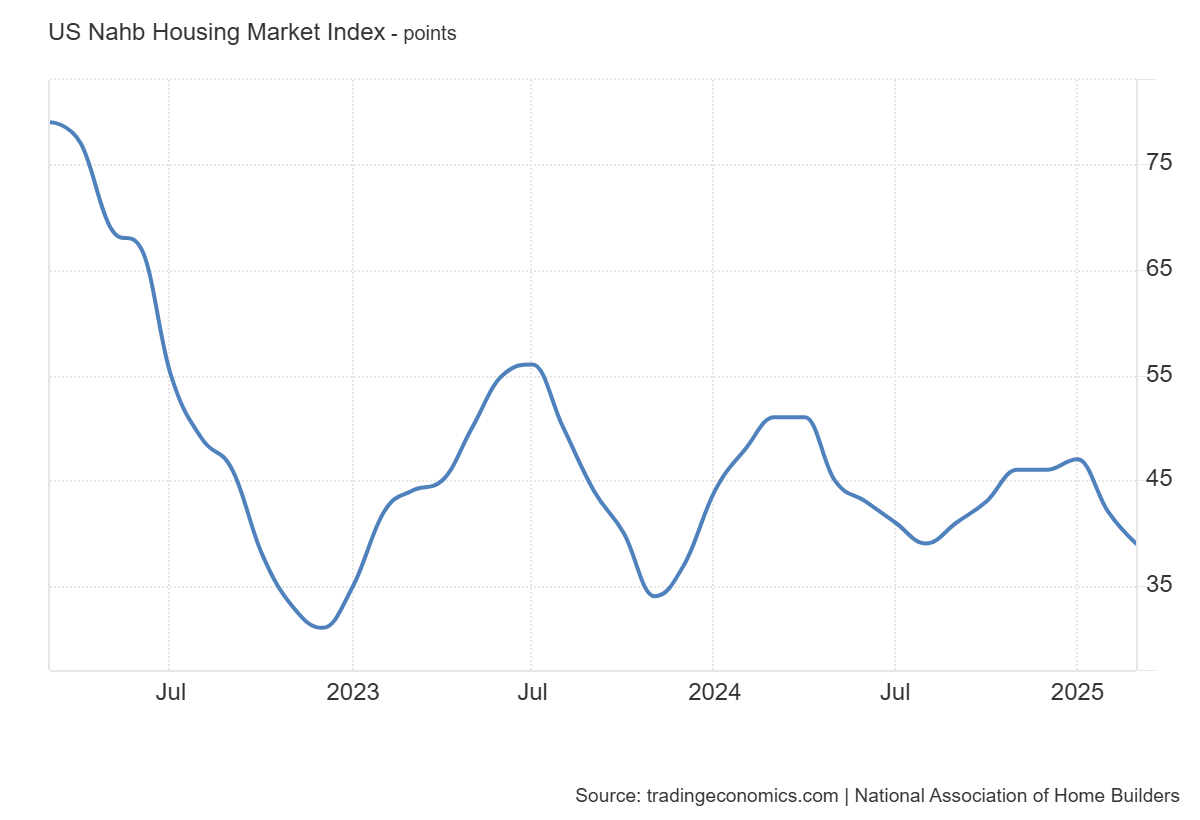

2- El índice NAHB/Wells Fargo del mercado de la vivienda en EE.UU. bajó a 39 en marzo de 2025, el más bajo en siete meses, desde los 42 de febrero y por debajo de las previsiones de 42. Las condiciones actuales de venta cayeron tres puntos hasta 43, las expectativas de venta en los próximos seis meses se mantuvieron estables en 47, mientras que el tráfico de posibles compradores bajó cinco puntos hasta 24.

Para mañana…

Europa

🌶️🌶️ Sentimiento económico ZEW alemán (martes): Se espera un dato de 35, superior al 26 previo.

Estados Unidos

🌶️🌶️ Permisos de construcción y viviendas iniciadas (martes): Se espera un dato de caída intermensual del 0.2% y 1.9% respectivamente.

Gracias por leer

Diego

Pd: StockFink recomienda cada día las mejores oportunidades, revisa este enlace para ver la de hoy: Oportunidad StockFink