In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

El día estuvo marcado por los grandes estímulos económicos anunciados por China, que beneficiaron a las acciones relacionadas.

En cuanto a los datos macroeconómicos de EE.UU., se conocieron algunos de segunda línea, bastante débiles. La confianza del consumidor se desplomó, la apreciación de los precios de las viviendas se desaceleró, y la encuesta manufacturera de la Fed de Richmond colapsó a mínimos desde el confinamiento por COVID. Esto elevó moderadamente las expectativas de recortes de tasas para 2024 (superando los tres recortes más esperados ahora), mientras que los recortes para 2025 se mantienen estables en torno a cuatro.

La apertura de las acciones estadounidenses vio una presión vendedora inmediata, pero se recuperaron rápidamente, con el Nasdaq superando el desempeño, mientras que los otros principales índices se mantuvieron sin cambios o en verde pequeño durante el día. El S&P 500 logró un nuevo cierre histórico.

Los rendimientos de los bonos del Tesoro fueron más bajos a lo largo de la curva, con el extremo corto superando al largo. La curva de rendimiento continúa empinándose, con los bonos a 2 y 10 años ahora en +20 puntos básicos, su nivel más pronunciado desde junio de 2022. El dólar también cayó a su menor nivel desde julio de 2023, perjudicado por los débiles datos y descontando que el ciclo de bajadas podría ser más rápido.

El oro y la plata se beneficiaron del aumento de la liquidez global, saltando a máximos históricos y de 2013, respectivamente. Bitcoin subió hasta los 64.000 dólares intradía, pero permanece dentro de un rango limitado. Los precios del crudo se recuperaron de la debilidad de ayer, gracias a China, y el WTI se estancó en los 72 dólares.

El foco…

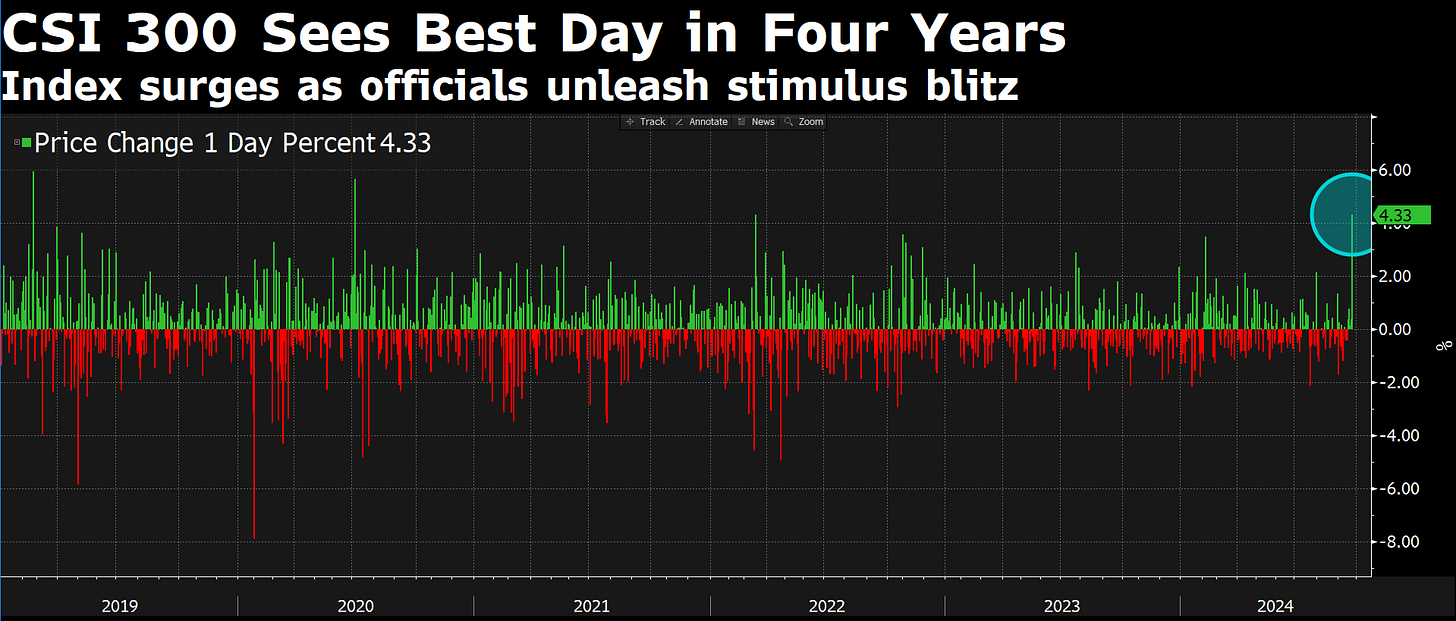

El índice CSI 300 de China ha marcado su mejor día desde hace 4 años:

Patrocinador de hoy

(Se trata de un patrocinio automático de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

These daily stock trade alerts shouldn’t be free!

The stock market can be a rewarding opportunity to grow your wealth, but who has the time??

Full time jobs, kids, other commitments…with a packed schedule, nearly 150,000 people turn to Bullseye Trades to get free trade alerts sent directly to their phone.

World renowned trader, Jeff Bishop, dials in on his top trades, detailing his thoughts and game plan.

Instantly sent directly to your phone and email. Your access is just a click away!

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.25%

🟢 Dow Jones +0.20%

🟢 Nasdaq100 +0.47%

🟢 Russell2000 +0.17%

Otros activos

🟢 WTI +1.10%

🟢 XAU/USD +1.09%

🟢 BTC/USD +1.20%

Europa

🟢 German DAX +0.80%

🟢 Stoxx 600 +0.65%

🟢 France's CAC +1.28%

🟢 Spain's Ibex +0.33%

Asia

🟢 Nikkei 225 +0.57%

🟢 Hang Seng +4.13%

🟢 Nifty 50 +0.01%

Divisas

🔴 DXY -0.63% ≈ 99.989

🟢 EUR/USD +0.61%

🔴 USD/JPY -0.25%

🟢 GBP/USD +0.49%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza: El día estuvo marcado por los grandes estímulos económicos anunciados por China, que beneficiaron a las acciones relacionadas.

En cuanto a los datos macroeconómicos de EE.UU., se conocieron algunos de segunda línea, bastante débiles. La confianza del consumidor se desplomó, la apreciación de los precios de las viviendas se desaceleró, y la encuesta manufacturera de la Fed de Richmond colapsó a mínimos desde el confinamiento por COVID. Esto elevó moderadamente las expectativas de recortes de tasas para 2024 (superando los tres recortes más esperados ahora), mientras que los recortes para 2025 se mantienen estables en torno a cuatro.

La apertura de las acciones estadounidenses vio una presión vendedora inmediata, pero se recuperaron rápidamente, con el Nasdaq superando el desempeño, mientras que los otros principales índices se mantuvieron sin cambios o en verde pequeño durante el día.

Fue un día sin grandes cambios, pero el S&P 500 logró un nuevo (otro más) cierre histórico.

Renta fija

Los rendimientos de los bonos del Tesoro fueron más bajos a lo largo de la curva, con el extremo corto superando al largo. La curva de rendimiento continúa empinándose, con los bonos a 2 y 10 años ahora en +20 puntos básicos, su nivel más pronunciado desde junio de 2022.

Divisas y materias primas

El dólar también cayó a su menor nivel desde julio de 2023, perjudicado por los débiles datos y descontando que el ciclo de bajadas podría ser más rápido.

El oro y la plata se beneficiaron del aumento de la liquidez global, saltando a máximos históricos y de 2013, respectivamente.

Bitcoin subió hasta los 64.000 dólares intradía, pero permanece dentro de un rango limitado.

Los precios del crudo se recuperaron de la debilidad de ayer, gracias a China, y el WTI se estancó en los 72 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

AutoZone (AZO): No alcanzó las expectativas en EPS, ingresos, SSS y margen bruto.

Chevron (CVX), Hess (HES): Se espera que la FTC apruebe esta semana la adquisición de Hess por parte de Chevron por 53 mil millones de USD.

Visa (V): Demandada por el Departamento de Justicia por un asunto antimonopolio. Informes previos a la apertura indicaban que el DoJ alegaba que Visa monopolizaba ilegalmente el mercado de tarjetas de débito en EE.UU.

Liberty Broadband (LBRDA): Propuso una fusión de acciones con Charter Communications (CHTR).Walmart (WMT): Mejora de calificación en Truist; mencionaron que la combinación de una aceleración en la ganancia de mercado, el "valor escaso de una mega-cap ofensiva y defensiva", y una empresa estructuralmente más rentable "debería justificar una valoración muy superior a la histórica".

Starbucks (SBUX): Rebajada de calificación en Jefferies; esperan que las directrices para FY25 se ajusten a un crecimiento de un solo dígito bajo en las ganancias, y ven una SSS negativa en curso que afectará el múltiplo de la acción. Prevén un posible descenso del 20% en las acciones.

Deere & Co. (DE): El candidato presidencial republicano Trump amenazó con imponer un arancel del 200% si la compañía traslada la producción a México.

Salesforce (CRM): Mejora de calificación en Piper Sandler; citan una relación riesgo-recompensa favorable dado el potencial de que el flujo de caja libre por acción se duplique para el FY29.

Intel (INTC): Anunció soluciones de IA de próxima generación con el lanzamiento de Xeon 6 y Gaudi 3.

Global Payments (GPN): Afirmó que 2025 será un 'año de transición', con mejores métricas en 2026 y 2027.

Nvidia (NVDA): El CEO Jensen Huang ha concluido la venta de seis millones de acciones por 713 millones de USD; "Ha terminado - por ahora.", según Barron's.

US Steel (X): El candidato presidencial republicano Trump dijo que detendría la venta de US Steel (X) a Nippon Steel (NPSCY).

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el martes, con empresas expuestas a China, como las grandes firmas de lujo y los fabricantes de automóviles, liderando las ganancias después de que el banco central de China anunciara amplias medidas de estímulo para apoyar su debilitada economía.

El índice paneuropeo STOXX 600 subió un 0,7%. El principal actor regional fue Francia, que registró un aumento del 1,3%, siendo el hogar de varias marcas de lujo.

El banco central de China anunció un estímulo monetario amplio y medidas de apoyo al mercado inmobiliario para reactivar una economía que enfrenta fuertes presiones deflacionarias y corre el riesgo de no alcanzar su objetivo de crecimiento para este año.

"El anuncio de hoy ha ayudado a aumentar la confianza; también apoyará el consumo de los hogares y aliviará el dolor del servicio de la deuda", escribieron economistas de TS Lombard en una nota liderada por el economista jefe de China, Rory Green. "Pero (es) insuficiente para poner un suelo bajo el mercado inmobiliario y la economía en general. Una fuerte desaceleración del crecimiento nominal ya está asegurada."

Un indicador de las firmas de lujo europeas, que dependen en gran medida del gasto de los consumidores chinos, fue el mayor impulso en el índice, subiendo un 2,5%. LVMH subió un 3,2%, mientras que el propietario de Cartier, Richemont, también ganó un 4,1%.

Los recursos básicos lideraron las ganancias entre los principales sectores del STOXX, saltando un 4,4%, su mayor ganancia en un solo día en más de 22 meses, ya que los precios de los metales básicos subieron ante las mejores perspectivas de demanda en China.

Otros sectores expuestos a China, como el de automóviles y el industrial, también subieron un 1,1% y un 0,6%, respectivamente.

La mayoría de las bolsas locales terminaron en positivo, aunque el índice de mediana capitalización del Reino Unido FTSE 250 cayó un 0,4%, lastrado por una caída del 6,3% en el minorista de artículos para el hogar Dunelm, después de que su principal accionista y su firma de inversión privada vendieran una participación del 4,9% en la empresa.

En cuanto a datos económicos, la moral empresarial alemana cayó por cuarto mes consecutivo en septiembre y más de lo esperado, según una encuesta, lo que se suma a los indicios de que la mayor economía de la zona euro podría haber entrado en recesión.

Los principales institutos económicos de Alemania han revisado a la baja sus previsiones para 2024 y ahora prevén que la economía se contraiga un 0,1%, según fuentes familiarizadas con las cifras del pronóstico económico conjunto de otoño de Reuters.

Más adelante esta semana, las decisiones sobre tasas de interés en Suiza y Suecia también estarán en el radar de los inversores.

Algunos comentarios de acciones

Smiths Group cayó un 5,2% después de que su beneficio anual no cumpliera con las estimaciones.

Saab cayó un 9,3% después de que BofA Global Research rebajara su calificación sobre la empresa sueca de defensa a "neutral" desde "comprar".

En la sesión asíatica…

Las acciones asiáticas se dirigieron hacia su cierre más alto desde febrero de 2022, impulsadas por una serie de medidas de China para apoyar su economía en dificultades, lo que mejoró el sentimiento en las bolsas de la región. El índice MSCI Asia Pacific subió hasta un 1%, con Tencent, TSMC y Alibaba entre los principales impulsores. Las acciones repuntaron en China continental y Hong Kong, con el índice CSI 300 cerrando con una subida del 4,3%, su mejor día en más de cuatro años. El índice Hang Seng China Enterprises aumentó más del 5%.

El paquete de estímulo de China, que incluye una reducción de una tasa clave de política y 113 mil millones de dólares en apoyo de liquidez para el mercado de valores, ayudó a disipar las preocupaciones de que las autoridades sean reacias a tomar medidas políticas audaces. Los inversores ya se estaban inclinando hacia los activos de mercados emergentes tras el recorte de 50 puntos básicos de la Reserva Federal, y un repunte sostenible de las acciones chinas puede proporcionar un impulso adicional a la región.

El estímulo ha "elevado las expectativas de que habrá más por venir", proporcionando apoyo al mercado de valores, dijo Grace Tam, asesora principal de inversiones en BNP Paribas Wealth Management, en una entrevista en Bloomberg TV. "El mercado esperará más apoyo en el lado fiscal", agregó.

Eventos relevantes de la jornada

Estimulos en China

China ha aprovechando que la Fed bajó los tipos de interés 50pb, para anunciar una serie de estimulos:

La tasa de recompra inversa a siete días se reducirá del 1.7% al 1.5%.

El coeficiente de reserva obligatoria (RRR) se reducirá en 0.5 puntos porcentuales, liberando 1 billón de yuanes en liquidez.

Se espera que la facilidad de préstamo a mediano plazo (MLF) se reduzca en 0.3 puntos porcentuales.

La proporción mínima de pago inicial se reducirá al 15% para los compradores de segunda vivienda, desde el 25%.

China también podría reducir el RRR aún más este año, entre 0.25 y 0.5 puntos porcentuales adicionales.

El recorte del RRR no se aplicará a los bancos pequeños.

Las tasas preferenciales de préstamos (LPR) y las tasas de depósitos se reducirán entre 0.2 y 0.25 puntos porcentuales.

El Banco Popular de China cubrirá el 100% de los préstamos para los gobiernos locales que compren viviendas no vendidas con financiamiento barato, en lugar del 60%.

Para las acciones del país, el banco central proporcionará al menos 800 mil millones de yuanes (113 mil millones de dólares) en apoyo de liquidez, y agregó que los funcionarios están estudiando la creación de un fondo de estabilización del mercado.

Todo esto significa que China (nuevamente) es poco probable que mantenga su objetivo de déficit fiscal del 3% del PIB, y desata una avalancha masiva de liquidez que se sentirá a nivel global.

Esto es claramente alcista para todas las acciones. Con el CSI300 registrando una subida de más del 4%, su mejor cifra en 4 años:

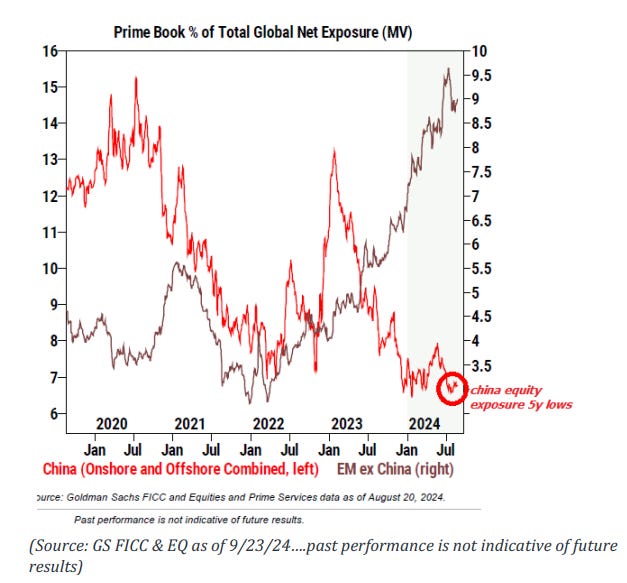

Los datos de GS PB sugieren que la exposición a China (como % del total de exposición global neta) está en los niveles más bajos de los últimos 5 años (datos de agosto).

Y especialmente para activos que funcionan como cobertura ante la inflación monetaria (aumento de Liquidez Global) oro y Bitcoin. También ejercerá presión al alza sobre los precios, que se ha llegado a situar casi en terreno de deflación en los últimos meses

Datos regionales y de segunda linea en Estados Unidos

Las cosas no se hacen más fáciles después de esta semana.

Desde 1928, la volatilidad realizada del SPX en octubre ha promediado 18 puntos frente a 15 puntos en otros meses. En las últimas décadas, la volatilidad de octubre ha sido aún mayor y más destacada (por ejemplo, 1997, 2002, 2008, 2011 y 2022).

Además, el modelo económico de volatilidad de John Marshall (Jefe de Investigación de Opciones) estima un nivel del VIX de 24.5 basado en el entorno macroeconómico actual y de 33 en caso de un choque económico de 1 desviación estándar.

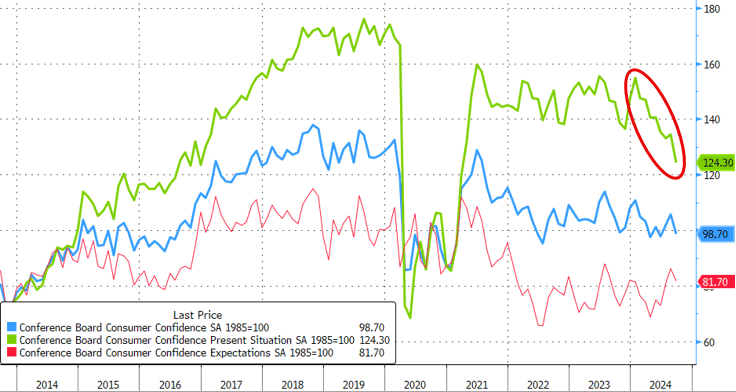

Gracias a una caída en la "Situación actual" , el índice de confianza del consumidor de The Conference Board volvió a caer cerca de los mínimos de los últimos tres años.

La confianza en la situación actual cayó a 124,3 frente a 134,6 el mes pasado Las expectativas de confianza del consumidor cayeron a 81,7 frente al 86,3 del mes pasado

Eso hizo que la impresión principal cayera a 98,7 desde 105,6, la mayor caída intermensual desde agosto de 2021...

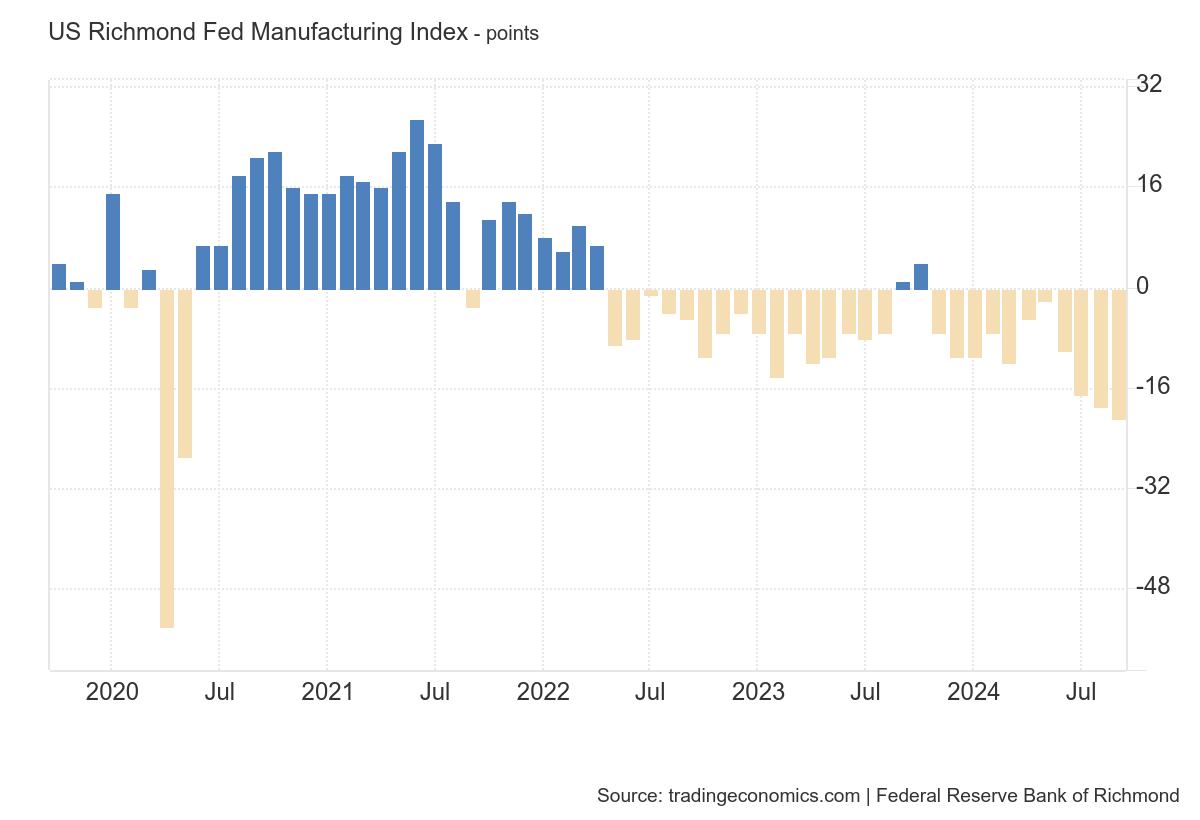

El índice compuesto de manufactura de la Reserva Federal de Richmond de EE. UU. bajó a -21 en septiembre de 2024, desde -19 en agosto, peor de lo previsto (-17), lo que indica la mayor caída en la actividad fabril desde mayo de 2020.

En cuanto a los precios, la tasa de crecimiento promedio de los precios pagados aumentó en septiembre, mientras que la tasa de crecimiento promedio de los precios recibidos disminuyó ligeramente.

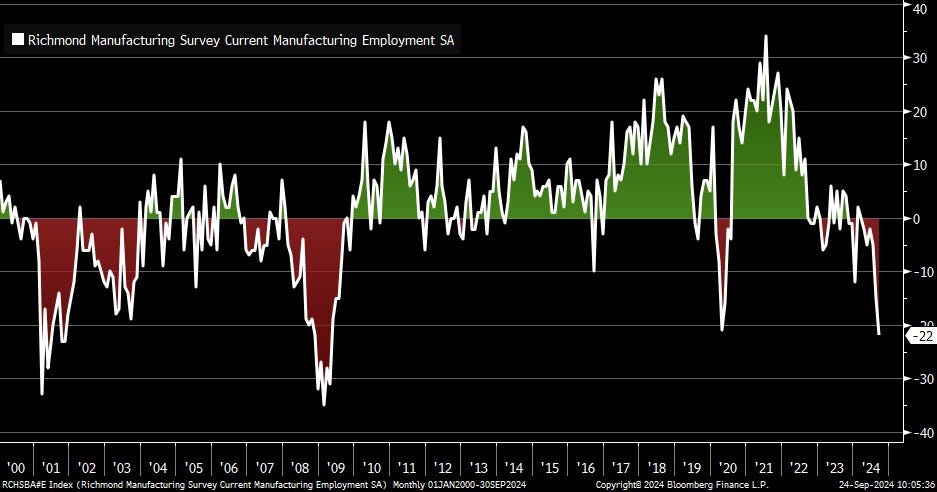

El componente de empleo acaba de romper su mínimo de la pandemia de 2020... en septiembre se encuentra en su nivel más bajo desde abril de 2009.

Como señala JPM esta mañana, mientras que EE. UU. ha sido el ancla para el crecimiento global, "un reinicio de China también beneficiará al mundo, aunque puede crear otra presión inflacionaria", por lo que hay que vigilar las materias primas y los rendimientos de los bonos en las próximas semanas.

La gobernadora de la Fed, Michelle Bowman, dijo que su desacuerdo en la reunión del FOMC de la semana pasada por un recorte de solo 25 puntos básicos se basó en que la inflación estaba por encima del objetivo.

En un discurso, Bowman dijo que sentía que las presiones inflacionarias persistentes significaban que era necesario un enfoque más mesurado para la política.

En su opinión, los riesgos de inflación subyacente estaban incómodamente por encima del 2% y los riesgos eran al alza dado el crecimiento del gasto y los salarios.

Dijo que aunque el mercado laboral ha mostrado signos de enfriamiento, el crecimiento de los salarios y los patrones de gasto no eran consistentes con un debilitamiento económico material.

También dijo que pensaba que las tasas neutrales eran "mucho más altas" que antes de la pandemia y, por lo tanto, la política no era tan restrictiva como podría parecer.

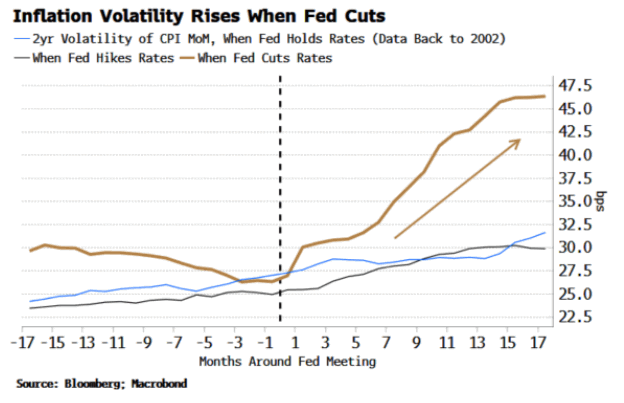

La inflación y su variación son dos de los mayores riesgos que enfrentan los bonos con vencimientos más largos.

Como muestra el gráfico siguiente, la volatilidad de la inflación tiende a aumentar después de que la Fed recorta las tasas, mucho más que cuando las aumenta o las deja sin cambios.

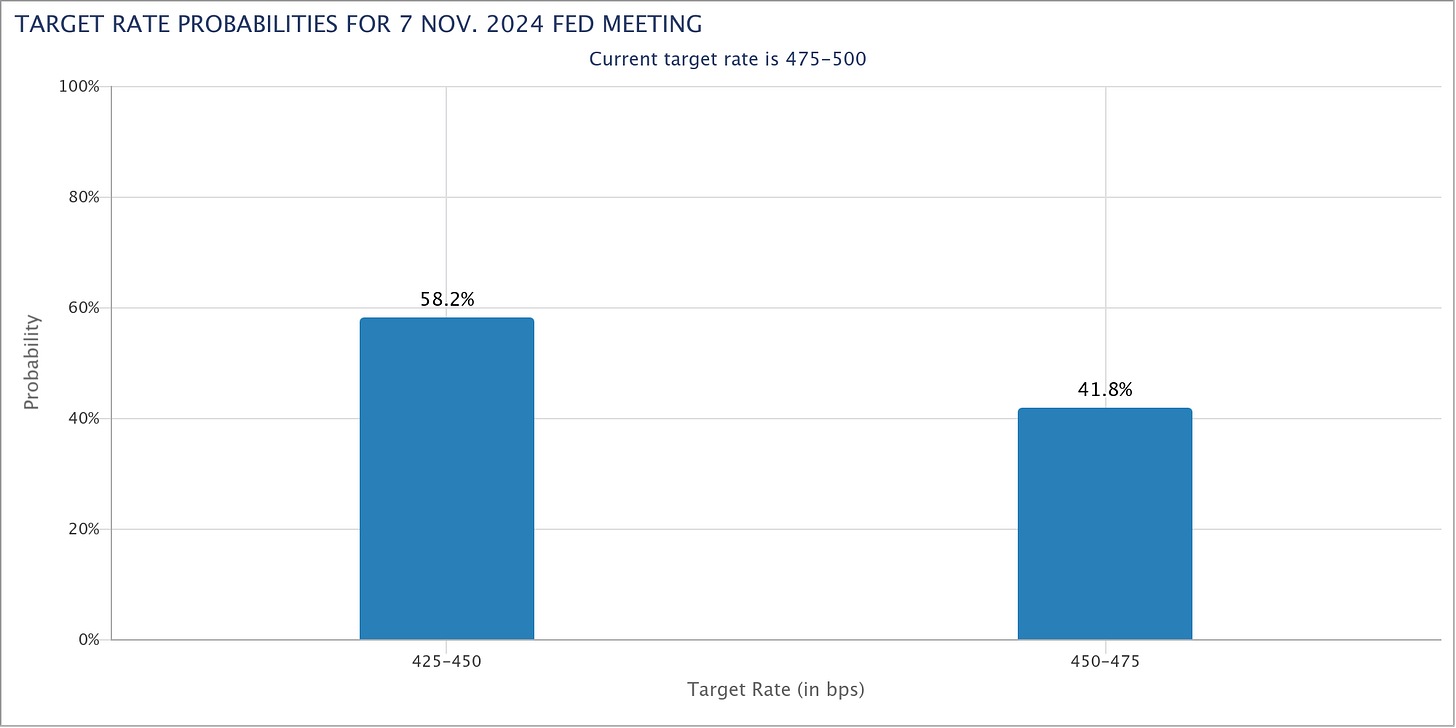

Y OJO con el rendimiento de la letra a 3 meses que está ya en el 4.5%, descontando por completo una bajada de 25pb para noviembre… Mientras que las probabilidades auemntan para un descuento de 50pb:

Para mañana…

(No hay ningún dato macroeconómico importante)

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv