Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente a la baja: SPX -0.61%, NDX -0.84%, Dow -0.54%, Russell -0.67%.

Según la mesa de operaciones de Goldman, la actividad del mercado fue bastante intensa hoy, con volúmenes que aumentaron casi un 30%. Esto se debe al cambio de postura de China, que está obligando a una reorganización de la situación y aumentando las expectativas de más estímulos. Los ADR de China subieron significativamente durante el día, borrando todas las pérdidas posteriores a las elecciones.

Se observaron caídas desde el inicio en los "7 magníficos", especialmente en Nvidia, que cayó un 3% tras informes sobre una investigación antimonopolio en China. El SPX solo ha bajado 40 puntos base y se mantiene por encima de los 6050 puntos. En cuanto a otros índices, pese a las correcciones, no hay motivos para no ser optimistas tras la ligera caída de hoy.

La mesa de operaciones de UBS también señala que los índices más amplios se están manteniendo relativamente bien, probablemente gracias al posicionamiento gamma de los distribuidores. El VIX subió notablemente, tras haberse desacoplado un poco de las acciones en los últimos días, pero aún se encuentra en el nivel 14.

Los bonos del Tesoro se vendieron sin pausa desde la apertura europea hasta el cierre estadounidense. El extremo largo tuvo un rendimiento inferior, con un leve empinamiento de la curva de rendimiento. El dólar se movió bruscamente durante el día, cerrando finalmente al alza.

El oro subió ligeramente, aunque mostró un movimiento de más a menos durante la jornada. Bitcoin sufrió una "gran" caída hasta los 97,000 dólares. A pesar de las ganancias del dólar, los precios del crudo subieron modestamente en el día.

El foco…

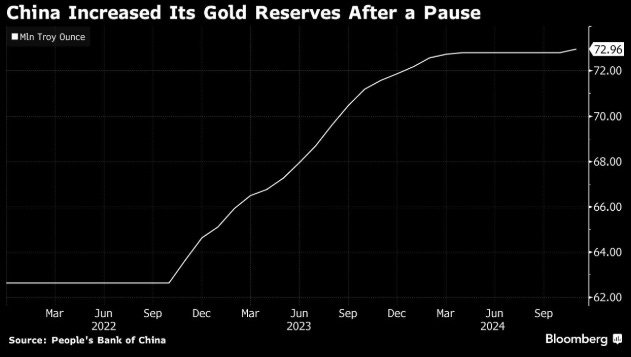

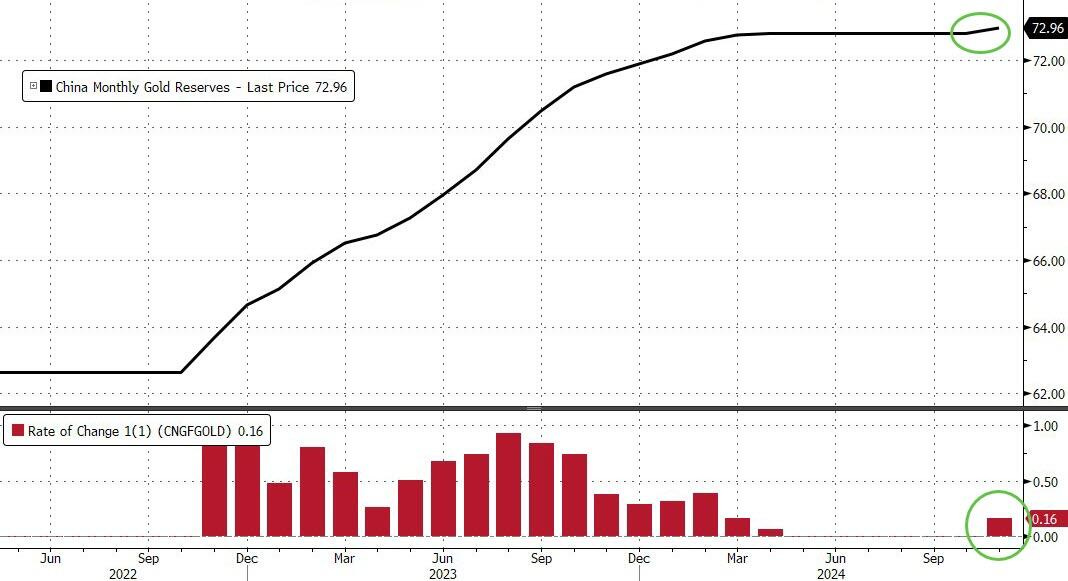

El Banco Popular de China reanudó las compras de oro después de una pausa de seis meses, y añadió 0,16 millones de onzas troy en noviembre, lo que elevó las reservas a unos 73 millones de onzas.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.61%

🔴 Dow Jones -0.54%

🔴 Nasdaq100 -0.84%

🔴 Russell2000 -0.67%

Otros activos

🟢 WTI +0.27%

🟢 XAU/USD +1.03%

🔴 BTC/USD -3.80%

Europa

🔴 German DAX -0.19%

🟢 Stoxx 600 +0.14%

🟢 France's CAC +0.72%

🔴 Spain's Ibex -0.50%

Asia

🟢 Nikkei 225 +0.18%

🟢 Hang Seng +2.76%

🔴 Nifty 50 -0.24%

Divisas

🟢 DXY +0.25% ≈ 105.820

🔴 EUR/USD -0.13%

🟢 USD/JPY +0.83%

🟢 GBP/USD +0.07%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Según la mesa de operaciones de Goldman, la actividad del mercado fue bastante intensa hoy, con volúmenes que aumentaron casi un 30%. Esto se debe al cambio de postura de China, que está obligando a una reorganización de la situación y aumentando las expectativas de más estímulos. Los ADR de China subieron significativamente durante el día, borrando todas las pérdidas posteriores a las elecciones.

Se observaron caídas desde el inicio en los "7 magníficos", especialmente en Nvidia, que cayó un 3% tras informes sobre una investigación antimonopolio en China:

Una semana después de que las nuevas restricciones de la administración Biden a la industria de semiconductores de China desencadenaran otra ronda de represalias con Pekín, China inició una investigación sobre Nvidia por presuntas violaciones antimonopolio.

Según un informe de la Televisión Central de China , la Administración Estatal de Regulación del Mercado abrió el lunes una investigación para determinar si la reciente compra por parte de Nvidia del diseñador de chips israelí Mellanox Technologies violó las leyes antimonopolio.

El SPX solo ha bajado 40 puntos base y se mantiene por encima de los 6050 puntos. En cuanto a otros índices, pese a las correcciones, no hay motivos para no ser optimistas tras la ligera caída de hoy.

La mesa de operaciones de UBS también señala que los índices más amplios se están manteniendo relativamente bien, probablemente gracias al posicionamiento gamma de los distribuidores. El VIX subió notablemente, tras haberse desacoplado un poco de las acciones en los últimos días, pero aún se encuentra en el nivel 14.

Renta fija

Los bonos del Tesoro se vendieron sin pausa desde la apertura europea hasta el cierre estadounidense. El extremo largo tuvo un rendimiento inferior, con un leve empinamiento de la curva de rendimiento.

ZeroHedge

Divisas y materias primas

El dólar se movió bruscamente durante el día, cerrando finalmente al alza.

El oro subió ligeramente, aunque mostró un movimiento de más a menos durante la jornada.

Bitcoin sufrió una "gran" caída hasta los 97,000 dólares.

A pesar de las ganancias del dólar, los precios del crudo subieron modestamente en el día.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

NVIDIA (NVDA): El regulador de mercados de China abrió una investigación sobre la compañía por una supuesta violación de la ley antimonopolio.

Palantir Technologies (PLTR): Amplió su contrato con el Comando de Operaciones Especiales de EE.UU. para ofrecer soluciones tecnológicas en apoyo a capacidades empresariales.

Super Micro Computer (SMCI): Recibió una extensión de Nasdaq para presentar sus informes clave, permitiéndole hasta el 25 de febrero para enviar su 10-K y 10-Q.

Tesla (TSLA): Planea lanzar un vehículo asequible de menos de 30,000 USD llamado Model Q, según GlobalChinaEV.

BioAge Labs (BIOA): Suspendiendo el ensayo clínico STRIDES Fase 2 que evaluaba Azeleprag en combinación con Tirzepatide para el tratamiento de la obesidad.

Macy's (M): El inversor activista Barington Capital instó a Macy's a cambiar su plan de asignación de capital y crear una unidad inmobiliaria para maximizar el valor de sus activos, con el objetivo de aumentar el precio de sus acciones.

Arcellx (ACLX): Anunció nuevos datos positivos de su estudio pivotal Fase 2 iMMagine-1 sobre anitocabtagene autoleucel en pacientes con mieloma múltiple refractario o en recaída.

Riot Platforms (RIOT): Anunció una oferta privada propuesta de 500 millones de USD en notas convertibles senior.

Omnicom (OMC): Confirmó que adquirirá Interpublic Group (IPG) para crear una compañía líder en marketing y ventas.

Paypal (PYPL): Mejorado por BofA; se espera una aceleración en 2025 del crecimiento subyacente del beneficio por transacciones, argumentando que los datos recientes de gasto en comercio electrónico durante la temporada navideña han sido "alentadores".

AMD (AMD): Degradado por BofA, señalando que hay una creciente preferencia en la nube por los chips personalizados de Marvell (MRVL) y Broadcom (AVGO), lo que limita el potencial de ganancia de cuota de mercado de AMD.

Dow (DOW): Venderá su participación del 40% en ciertos activos de infraestructura de la Costa del Golfo por 2.4 mil millones de USD; Dow mantendrá el 60% de propiedad.

Reddit (RDDT): Mejorado por Morgan Stanley.

Hershey (HSY): Mondelez (MDLZ) estaría explorando la adquisición de Hershey, según Bloomberg; las conversaciones están en una etapa temprana y el acuerdo no es seguro. El acuerdo requeriría el apoyo del fideicomiso de HSY, pero MDLZ habría hecho un acercamiento preliminar a la compañía.

T-Mobile (TMUS): El CEO dice que el cuarto trimestre está "cargado hacia el final" y los inversores deben ser cautelosos debido a los riesgos en la segunda mitad, según una conferencia de UBS. La tasa de actualización de dispositivos es "bastante baja".

Disney (DIS): El CFO dice que necesitan seguir enfocándose en reducir costos, según la Conferencia Global de Medios de UBS. Los ingresos operativos del año fiscal 2025 estarán más concentrados en la segunda mitad del año. Se prevé un aumento de precios para el servicio de streaming en el futuro, y una represión contra el uso compartido de contraseñas en Disney+ tendrá beneficios "incrementales" cada trimestre. Podrían licenciar contenido de otras compañías para Disney+.

Comcast (CMCSA): El CEO de la división de cable dice que la competencia sigue siendo intensa en el cuarto trimestre. Anticipa que el desempeño del cuarto trimestre será similar al de la primera mitad de 2024, con un impacto esperado de dos huracanes que totalizan unas 10,000 bajas de suscriptores. En el cuarto trimestre, los huracanes impactarán con unas 10,000 pérdidas de banda ancha, con una pérdida total de suscriptores de banda ancha en el trimestre de poco más de 100,000.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron el lunes en su nivel más alto en seis semanas, impulsadas por los sectores de minería y lujo, tras la promesa de nuevos estímulos para apoyar la desaceleración de la economía china.

El índice paneuropeo STOXX 600 subió un 0.1% y logró su octava sesión consecutiva de ganancias. Los mineros con exposición a China en Europa, representados por el índice SXPP, subieron un 3.2%, registrando su mayor aumento diario en más de un mes.

Esto ocurrió después de que el Politburó anunciara que el principal consumidor de metales adoptará una política monetaria "apropiadamente flexible" el próximo año, marcando el primer cambio hacia la relajación desde 2010.

Las acciones de empresas de lujo con altos ingresos provenientes de China, como LVMH (LVMH.PA) y Kering (PRTP.PA), subieron más del 3% cada una, impulsando al índice francés CAC 40 a ganar un 0.7% por octava jornada consecutiva, reduciendo sus pérdidas anuales a menos del 1%.

Sin embargo, la incertidumbre política persiste, ya que el presidente Emmanuel Macron aún no ha nombrado un nuevo primer ministro, mientras que el partido de extrema derecha Rassemblement National (RN) sufrió una sorpresiva derrota en unas elecciones parciales el domingo.

Prashanth Manoharan, jefe de consultoría de ejecución en EMEA en Liquidnet, comentó: "Con la propuesta del ex primer ministro Michel Barnier de aumentar los impuestos corporativos ahora improbable, parece haber un alivio temporal para las acciones. Los inversores aparentemente han aprovechado las valoraciones descontadas". Sin embargo, añadió: "El panorama general sigue siendo desafiante, ya que Francia enfrenta un déficit significativo y no tiene un presupuesto aprobado".

El índice alemán DAX retrocedió un 0.1%, a pesar de haber tocado un máximo histórico durante la sesión. Mientras tanto, las acciones del sector energético, representadas por el índice SXEP, subieron un 2.1% en línea con los precios del petróleo, tras la caída del presidente sirio Bashar al-Assad, lo que aumentó los temores de mayor inestabilidad en una región ya afectada por la guerra.

El índice europeo de aeroespacial y defensa SXPARO cayó un 1.3%, alcanzando su nivel más bajo en una semana.

Los operadores esperaban los datos de inflación de EE.UU. el miércoles para evaluar el ritmo de los posibles recortes de tasas de la Reserva Federal, mientras que se espera ampliamente que el Banco Central Europeo reduzca las tasas en 25 puntos básicos el jueves.

Algunos comentarios de acciones

Banco BPM (BAMI.MI) subió un 2.2%, mientras que su potencial comprador,

UniCredit (CRDI.MI), cayó un 1.2% después de que Credit Agricole (CAGR.PA) anunciara que está lista para aumentar su participación en Banco BPM.

La empresa alemana de kits de comida Hellofresh (HFGG.DE) cayó un 9.8%, debido a informes sobre una investigación en EE.UU. por acusaciones de trabajo infantil.

Por otro lado, CompuGroup Medical (COP1n.DE) se disparó un 31.4% tras anunciar que estaba en conversaciones avanzadas para ser adquirida por CVC Capital Partners (CVC.AS) por 22 euros (23.24 USD) por acción.

Vivendi (VIV.PA) subió un 1.2% después de que sus accionistas aprobaran la división del conglomerado francés de medios.

En la sesión asíatica…

Las acciones asiáticas avanzaron mientras los mercados en Hong Kong experimentaron un repunte tardío después de que Pekín prometiera apoyar el crecimiento. Sin embargo, las acciones en Corea del Sur continuaron cayendo en medio de una crisis política cada vez más profunda.

El índice MSCI Asia Pacific subió hasta un 0.4% tras haber operado en un rango estrecho durante el día. TSMC y Alibaba estuvieron entre los principales impulsores del indicador regional. Las acciones chinas cotizadas en Hong Kong repuntaron en la última hora de negociación después de que los principales líderes del país prometieran flexibilizar la política monetaria y expandir el gasto fiscal. El índice Hang Seng China Enterprises revirtió una pequeña caída y terminó el día con un alza del 3.1%, su mayor ganancia desde el 18 de octubre.

El Politburó anunció que adoptará una estrategia "moderadamente flexible" para la política monetaria en 2025, marcando su primer gran cambio de postura desde 2011, y se comprometió además a "estabilizar los mercados de propiedades y acciones".

Zhaopeng Xing, estratega senior de China en ANZ Bank China Co Ltd., comentó: "La redacción en esta declaración del Politburó es inédita. Creemos que este comentario apunta a una fuerte expansión fiscal, grandes recortes de tasas y compra de activos. El tono de la política muestra una fuerte confianza".

Mientras tanto, el índice de referencia de Corea del Sur, Kospi, cayó más de un 2% debido al riesgo de un estancamiento prolongado tras el fallo de la moción de destitución contra el presidente Yoon Suk Yeol el pasado sábado. Este drama en curso ha complicado el gobierno...

Eventos relevantes de la jornada

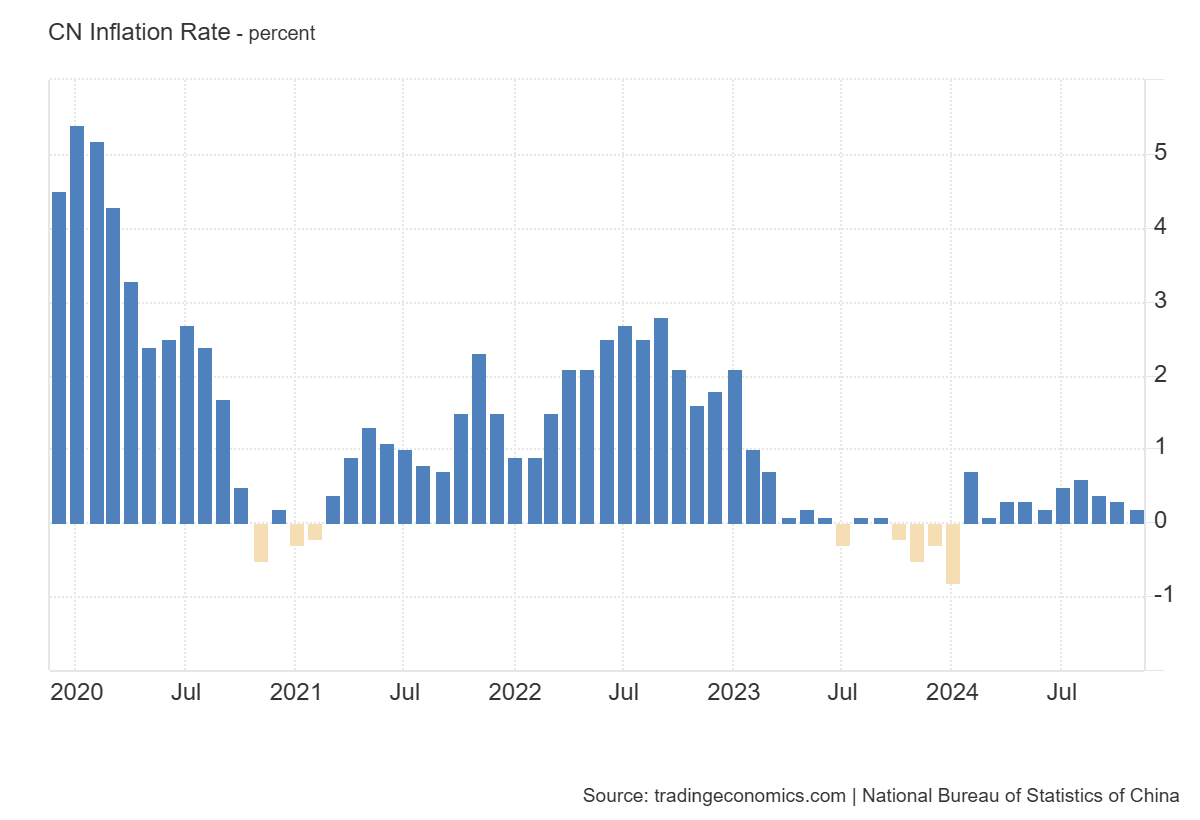

Hoy se conocieron los datos de inflación correspondientes a noviembre… Y no hubo inflación, volvió a haber DEFLACIÓN:

Mensualmente, el IPC cayó un 0,6%, superando la caída del 0,3% en octubre y la estimada del 0,4%, señalando la disminución más pronunciada desde marzo.

La tasa de inflación anual de China inesperadamente se redujo al 0,2% en noviembre de 2024 desde el 0,3% del mes anterior, quedando por debajo de las previsiones del mercado que esperaban un 0,5%, y marcando el nivel más bajo desde junio.

Esta desaceleración fue lo que resaltó los crecientes riesgos de deflación en el país, a pesar de las recientes medidas de estímulo de Pekín y la postura monetaria de apoyo del banco central.

En definitiva… La desesperación volvió a hacer acto de presencia en CHINA… Antes de ofrecer más detalles, sigamos analizando el IPC:

Los precios de los alimentos aumentaron al menor ritmo en cuatro meses (1,0% frente al 2,9% de octubre), impulsados por incrementos más moderados tanto en vegetales frescos como en cerdo.

Mientras tanto, los precios de productos no alimentarios se mantuvieron sin cambios (frente al -0,3% en octubre), con mayores aumentos en el costo de la atención médica (1,1% frente al 1,1%) y la educación (1,0% frente al 0,8%), y mayores caídas en los precios del transporte (-3,6% frente al -4,8%) y la vivienda (-0,1% frente al -0,1%).

Los precios al consumidor subyacentes, que excluyen alimentos y energía, aumentaron un 0,3% interanual, el mayor incremento en tres meses, tras el 0,2% de octubre.

Sabiendo que los estímulos anunciados en septiembre no terminan de trasladarse con la fuerza que gustaría a la economía, especialmente porque la fortaleza del dólar ha afectado considerablemente:

Ahora parece que se ven obligados a seguir con el plan masivo:

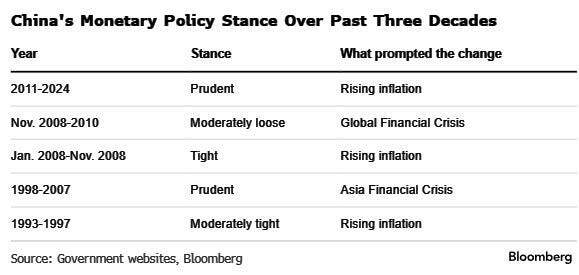

El Politburó, compuesto por 24 miembros y liderado por el presidente Xi Jinping, anunció que adoptará una estrategia de política monetaria “moderadamente flexible” para 2025, marcando su primer cambio importante de postura desde 2011.

Según informa Bloomberg , el organismo de 24 miembros también prometió una política fiscal “más proactiva” en su reunión mensual, según la agencia de noticias oficial Xinhua, lo que aumenta las expectativas de que Beijing amplíe el déficit fiscal del 3% en la sesión parlamentaria anual de marzo. Eso abriría la puerta a un mayor endeudamiento del gobierno central para apuntalar la economía.

En una muestra de mayor determinación para reforzar la confianza, los funcionarios en la reunión de diciembre también prometieron “estabilizar los mercados inmobiliarios y bursátiles” y aumentar el “ajuste extraordinario de políticas contracíclicas”, un término del Partido Comunista que alude al uso de herramientas poco convencionales para impulsar la economía.

Los responsables de las políticas también elevaron la importancia de impulsar el consumo, haciendo de ese el objetivo principal de la reunión , lo que podría ser una señal de que la conferencia de trabajo hará de la demanda interna la prioridad para 2025.

Aunque el último texto sobre política fiscal no marca un cambio fundamental con respecto al enfoque “proactivo” adoptado en 2008, la adición de la palabra “más” indica que se incrementará el gasto público. Un comentario publicado el viernes en un medio estatal dijo que Pekín tenía amplio margen para aumentar su déficit presupuestario el año próximo.

No obstante, este buen sentimiento deberá reafirmarse en los próximos días… La reunión de diciembre del Politburó normalmente establece la agenda para la Conferencia Central de Trabajo Económico, que define las prioridades para el año siguiente, como el objetivo de crecimiento anual.

Según informó Bloomberg, dicha reunión comenzará el miércoles.

Tras la reunión del Politburó, se celebrará la CEWC anual, durante la cual los principales responsables de las políticas comunicarán a los gobiernos locales el objetivo de crecimiento y el presupuesto del gobierno para 2025.

Momentum:

En definitiva... Parece que están deseando poder llevar a cabo esos grandes estímulos anunciados en septiembre, pero que se quedaron en poca cosa debido al gran alza del dólar.

Ahora de nuevo, a poco que ha corregido el dólar, han vuelto a hacer grandes anuncios. Se espera que se concrete todo más en la reunión de esta semana.

La semana pasada se rumoreaba que no abría grandes anuncios, ahora con esta noticia, parece que sí.

El Hang Seng y los índices chinos lo celebran. Que el Politburó cambie su postura monetaria de prudente a moderadamente laxa podría ser un gran acontecimiento. La última vez que vimos una política monetaria moderadamente laxa fue en 2008, seguida de un enorme paquete de medidas que provocó grandes alzas en los índices.

La presión por comprar opciones call es similar a la de hace dos meses tras los anuncios de políticas en China e incluso mayor que durante el mercado alcista de 2015. Si en la reunión de diciembre del Politburó, que comenzará el miércoles tienen continuación las noticias positivas conocidas hoy, puede darse un gran movimiento.

¿Momentum de nuevo en el oro?

El oro sufrió uno de sus mayores descensos en mucho tiempo.

Colapso sin precedentes de la volatilidad del oro, 8 días prácticamente sin movimientos intradía mientras la volatilidad realizada se desploma hasta mínimos casi históricos.

3 son los factores pricnipales que están impulsando el oro en el día de hoy:

Anuncio de compras por parte del Banco Central de China después de 6 meses.

Mayores déficits (aumento de inflación monetaria) debido a los anuncios de China, igualq ue cayó tras el anuncio de recorte de EEUU sube tras el anuncio de estímulo de China.

Aumento de tensión geopolítica durante el fin de semana.

Por puntos:

El Banco Popular de China reanudó las compras de oro después de una pausa de seis meses, y añadió 0,16 millones de onzas troy en noviembre, lo que elevó las reservas a unos 73 millones de onzas. Los precios del oro cayeron un 3,7% intermensual en noviembre, la mayor caída de 2024, probablemente debido a las reacciones del mercado a la victoria electoral de Donald Trump. Los analistas sugieren que el Banco Popular de China puede estar aprovechando la caída de los precios para reforzar las reservas, que ahora representan el 5,9% de las tenencias de divisas (frente al 3,5% en 2022). (UBS)

La decisión de aumentar las tenencias de oro, particularmente después de la reciente victoria electoral de Trump, refleja el enfoque proactivo del Banco Popular de China para salvaguardar la estabilidad económica en medio de la evolución de las condiciones globales", dijeron los analistas de OCBC en una nota.

¿Por qué salta ahora si las compras se hicieron en noviembre? Por el anuncio, las noticias mueevn masas ya sabe… De hecho, una cosa es lo que nos digan que compra y otra cosa lo que ahgan.

Y por otro lado, respecto a al tesis de cobertura frente a inflación monetaria:

En estos momentos, está en riesgo por las medidas planteadas de EEUU, sin embargo, la tendencia será la que está a punto de iniciar China.

Los gráficos destacados de la sesión

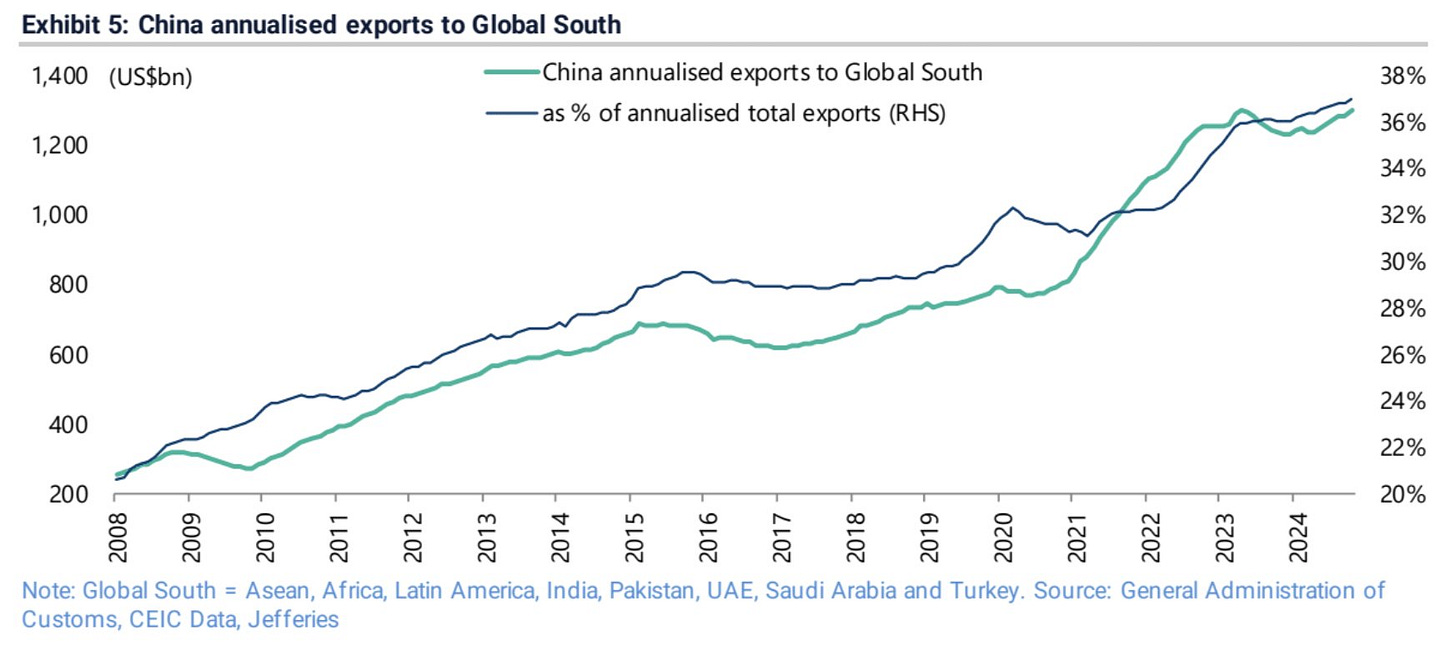

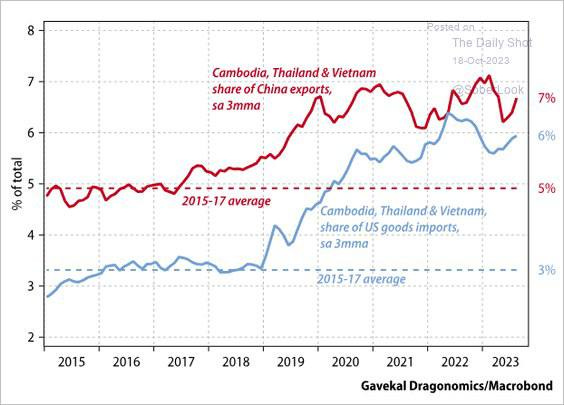

1- Según Jefferies, las exportaciones anualizadas de China al Sur Global se han más que duplicado, pasando de 662.000 millones de dólares o el 29% de las exportaciones totales en 2017 a un récord de 1,3 billones de dólares o el 37% de las exportaciones totales en los 12 meses hasta octubre. El Sur Global se define aquí como ASEAN, África, América Latina, India, Pakistán, Arabia Saudí, EAU y Turquía.

2- China usa estos terceros países para desviar sus exportaciones a Estados Unidos. Se puede ver claramente especialmente a través del Sudeste Asiático para evitar los aranceles.

Para la semana…

Europa

🌶️🌶️ Inflación final en Alemania (martes): Se espera que se confirme la tasa de inflación en el 2.2%.

Estados Unidos

🌶️🌶️ Costes laborales y producción trimestral (martes): Se espera un dato de 1.9% y 2.2% respectivamente, ambos muy inferiores a los datos del trimestre pasado.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv