Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

La incertidumbre sobre la política comercial continúa disminuyendo, lo que permite a la renta variable mantener el rebote: SPX +0,10%, NDX +0,57%, Dow -0,21%, Russell -0,88%.

Hoy no hubo ningún dato ni noticia que pudiera actuar como catalizador en el mercado, por lo que vimos una acción del precio muy plana, ligeramente a la baja de forma generalizada (amplitud negativa), pero sostenida por los "maravillosos 7", que suben un 9% en la semana. Esto hizo que el Nasdaq tuviera un rendimiento muy superior en la sesión.

El VIX, aunque subió hoy, vale la pena señalar que en las últimas dos semanas se ha registrado el tercer retroceso más grande en volatilidad implícita en la historia.

Sin embargo, la señal de alarma se encuentra en los mercados de renta fija. El rendimiento a 10 años superó el 4,50% y el rendimiento a 30 años ahora se cotiza al 4,97%, igualando el máximo de cierre de enero (y volviendo al nivel más alto desde noviembre de 2023). Las expectativas de recortes de tasas continuaron cayendo (ahora hay menos de dos recortes descontados en los precios para 2025).

El dólar logró recuperar pérdidas de la sesión asiática y europea, lo que afectó al oro, que sufrió otro duro golpe hoy y volvió a caer por debajo de los 3.200 dólares y de sus mínimos de un mes. Bitcoin cayó, encontrando soporte en los 103.000 dólares. El petróleo (WTI) volvió a caer por debajo de los 63 dólares hoy, tras un gran aumento de inventarios de crudo.

El foco…

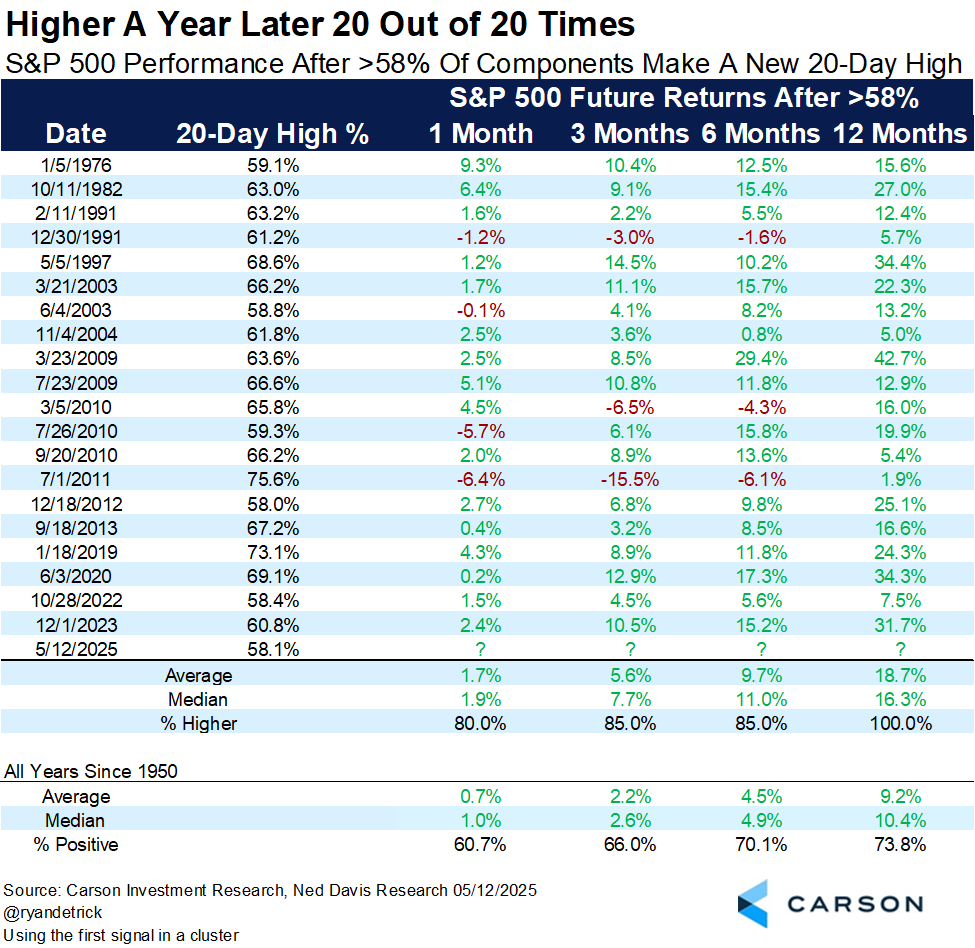

Más del 58% de los componentes del S&P 500 marcaron un máximo de 20 días el lunes. En las 20 ocasiones anteriores en que esto ocurrió, el S&P 500 estuvo más alto un año después —20 de 20 veces.

Detrick

¿Quieres invertir cómo un PRO?

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

AHORA con OFERTA FLASH del 50%

Aprovecha un 15% de descuento en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.10%

🔴 Dow Jones -0.21%

🟢 Nasdaq100 +0.57%

🔴 Russell2000 -0.88%

Otros activos

🔴 WTI -1.29%

🔴 XAU/USD -2.23%

🔴 BTC/USD -0.56%

Europa

🔴 German DAX -0.47%

🔴 Stoxx 600 -0.24%

🔴 France's CAC -0.47%

🟢 Spain's Ibex +0.52%

Asia

🔴 Nikkei 225 -0.14%

🟢 Hang Seng +2.30%

🟢 Nifty 50 +0.36%

Divisas

🟢 DXY +0.09% ≈ 100.602

🔴 EUR/USD -0.09%

🔴 USD/JPY -0.49%

🔴 GBP/USD -0.33%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La incertidumbre sobre la política comercial continúa disminuyendo, lo que permite a la renta variable mantener el rebote:

ZeroHedge

Hoy no hubo ningún dato ni noticia que pudiera actuar como catalizador en el mercado, por lo que vimos una acción del precio muy plana, ligeramente a la baja de forma generalizada (amplitud negativa), pero sostenida por los "maravillosos 7", que suben un 9% en la semana.

ZeroHedge

Esto hizo que el Nasdaq tuviera un rendimiento muy superior en la sesión.

El VIX, aunque subió hoy, vale la pena señalar que en las últimas dos semanas se ha registrado el tercer retroceso más grande en volatilidad implícita en la historia.

Renta fija

Sin embargo, la señal de alarma se encuentra en los mercados de renta fija. El rendimiento a 10 años superó el 4,50% y el rendimiento a 30 años ahora se cotiza al 4,97%, igualando el máximo de cierre de enero (y volviendo al nivel más alto desde noviembre de 2023).

Las expectativas de recortes de tasas continuaron cayendo (ahora hay menos de dos recortes descontados en los precios para 2025).

Divisas y materias primas

El dólar logró recuperar pérdidas de la sesión asiática y europea,

lo que afectó al oro, que sufrió otro duro golpe hoy y volvió a caer por debajo de los 3.200 dólares y de sus mínimos de un mes.

Bitcoin cayó, encontrando soporte en los 103.000 dólares.

El petróleo (WTI) volvió a caer por debajo de los 63 dólares hoy, tras un gran aumento de inventarios de crudo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

American Eagle Outfitters (AEO): Resultados preliminares sólidos del primer trimestre, pero retiró la guía para el año fiscal 2025 citando incertidumbre macroeconómica.

Hon Hai (HNHPF): El beneficio neto superó las expectativas gracias a una fuerte demanda de servidores para inteligencia artificial.

Tesla (TSLA): El consejo ha formado un comité especial de dos personas para considerar un nuevo paquete de opciones sobre acciones para Musk.

Walmart (WMT): La CFPB retiró su demanda contra Walmart y su socio fintech.

GlaxoSmithKline (GSK): Adquirirá el medicamento hepático efamisfermin por 1.200 millones de dólares por adelantado, con pagos adicionales por hitos de hasta 800 millones de dólares.

Novo Nordisk (NVO), Septerna (SEPN): Colaborarán en módulos orales de pequeñas moléculas, con un acuerdo por valor de hasta 2.200 millones de dólares para Septerna.

AbbVie (ABBV): Fue degradada por Citi.

PVH (PVH): Fue mejorada por Jefferies.

AMD (AMD): Anunció una nueva autorización de recompra de acciones por 6.000 millones de dólares.

Costco (COST), Affirm (AFRM): Se asociaron para ofrecer una nueva opción de pago flexible en Costco.com.

Boeing (BA): EE. UU. y Catar firmarán un acuerdo para la compra de aviones de Boeing (BA); el presidente Trump declaró que el acuerdo con Boeing supera los 200.000 millones de dólares. Qatar Airways ha encargado más de 160 aeronaves.

Microsoft (MSFT): Reguladores antimonopolio de la UE están dispuestos a aceptar la oferta revisada de Microsoft para cerrar la investigación sobre su aplicación de video Teams; es probable que los reguladores de la UE busquen comentarios del mercado en los próximos meses antes de tomar una decisión final.

Lockheed Martin (LMT): El CEO dijo que la adjudicación del lote 19 del F35 podría acelerarse en comparación con la expectativa previa del segundo semestre del año; afirman que, según lo que les comunica el cliente, ahora se espera que los lotes 18 y 19 se combinen en una única adjudicación.

Netflix (NFLX): Afirmó que ya cuenta con 94 millones de suscriptores en su servicio con publicidad.

Jim Chanos dijo que sigue en corto en Coinbase (COIN); también está en corto en Strategy (MSTR).

En la sesión europea…

Resumen de sesión

Las acciones europeas retrocedieron el miércoles tras una racha de cuatro días al alza impulsada por los acuerdos comerciales entre EE. UU. y el Reino Unido, y entre EE. UU. y China, que aliviaron parte de las preocupaciones sobre la guerra comercial global. Sin embargo, los decepcionantes resultados empresariales también pesaron en el ánimo del mercado.

El índice paneuropeo STOXX 600 cerró con una caída del 0,2%, su primera pérdida en cinco sesiones. El repunte había comenzado el jueves, después de que el presidente de EE. UU., Donald Trump, anunciara un acuerdo comercial con Reino Unido, y continuó tras el pacto entre Pekín y Washington para una pausa de 90 días en la mayoría de los aranceles impuestos mutuamente desde abril.

"Esto es una toma de beneficios estándar. Los inversores europeos están abordando algunas de las noticias sobre aranceles globales con un escepticismo más saludable en comparación con los estadounidenses, y el mercado está tomándose un respiro", explicó Steve Sosnick, analista jefe de mercados en Interactive Brokers.

El STOXX 600 sigue claramente por encima de su mínimo de principios de abril, cuando Trump impuso aranceles generalizados a sus socios comerciales, lo que provocó una venta masiva en los mercados bursátiles globales.

Goldman Sachs elevó su previsión a 12 meses para el STOXX 600, pasándola de 520 a 570 puntos, tras el acuerdo comercial entre EE. UU. y China.

Las acciones del sector salud fueron el mayor lastre para el mercado el miércoles, con una caída del 1,5%. Alcon (ALCC.S) registró su mayor descenso diario desde marzo de 2020, tras no cumplir las expectativas trimestrales y revisar a la baja sus perspectivas para 2025 debido al impacto de los aranceles de EE. UU.

La mayoría de los sectores cerraron la jornada en negativo, aunque los bancos europeos subieron un 1,4%, alcanzando su nivel más alto desde agosto de 2010.

Los resultados empresariales siguen siendo el centro de atención, con inversores atentos a cualquier indicio de cómo las compañías planean afrontar el incierto entorno económico.

Algunos comentarios de acciones

El fabricante de trenes Alstom (ALSO.PA) se desplomó más de un 17%, situándose al fondo del STOXX 600, después de decepcionar con sus previsiones para el ejercicio actual, lo que arrastró al sector industrial.

TUI (TUI1n.DE), el mayor operador turístico de Europa, cayó alrededor de un 11% tras anunciar una disminución del 1% en las reservas de verano, mientras que Imperial Brands (IMB.L) perdió un 7,3% después de que la tabaquera informara que su CEO, Stefan Bomhard, se retirará.

Por el lado positivo, Burberry (BRBY.L) se disparó un 17%, siendo el mayor avance del STOXX 600, después de superar expectativas de beneficio anual y anunciar el recorte de 1.700 empleos.

FLSmidth (FLS.CO) subió un 11,6% tras superar las previsiones de beneficio del primer trimestre y anunciar que está negociando con Pacific Avenue Capital Partners la venta de su negocio de cemento.

En la sesión asíatica…

Las acciones asiáticas subieron, encaminándose a su cuarta sesión consecutiva de ganancias, impulsadas por el repunte de las empresas tecnológicas chinas antes de la publicación de sus resultados.

El índice MSCI Asia Pacific avanzó hasta un 1,1%, con Tencent y Alibaba entre los mayores impulsores. Los fabricantes de chips TSMC y SK Hynix también contribuyeron a las ganancias, siguiendo el movimiento alcista de sus homólogos estadounidenses tras conocerse que Nvidia y Advanced Micro Devices suministrarán semiconductores para un gran proyecto de centro de datos en Arabia Saudí.

Hong Kong, Corea del Sur, Taiwán e Indonesia lideraron las subidas en la región.

Las acciones japonesas, en cambio, rompieron la tendencia positiva. El índice de referencia Topix puso fin a una racha de 13 sesiones en positivo, debido a preocupaciones por la ausencia de un acuerdo arancelario entre Japón y EE. UU., y a los débiles resultados del sector automovilístico, lo que llevó a una toma de beneficios.

Los operadores están pendientes de los resultados de las tecnológicas chinas, que podrían convertirse en un nuevo catalizador para las bolsas, especialmente tras los recortes arancelarios anunciados esta semana entre EE. UU. y China. Los resultados podrían ofrecer pistas sobre si el rally impulsado por la inteligencia artificial en el sector vuelve a retomar fuerza, lo que ayudaría a contrarrestar las dudas persistentes sobre la posibilidad de acuerdos comerciales definitivos entre EE. UU. y sus socios.

Eventos relevantes de la jornada

Comentarios de Trump

Trump está en Oriente y ahora sus declaraciones son por la mañana... Dijo:

"Quizá hoy haya noticias sobre Rusia/Ucrania."

"Somos amigos de Catar desde hace mucho tiempo."

"Mi viaje a Oriente Medio no margina a Israel, al contrario, es bueno para Israel."

"Lideramos a China en cripto."

"Creo en la inteligencia artificial."

"Soy un gran fan del cripto."

"No sabe si Putin asistirá a conversaciones sobre Ucrania."

"Estoy explorando normalizar relaciones con el gobierno sirio."

"Levantaremos sanciones a Siria para darles un nuevo comienzo."

"Quiero hacer un trato con Irán, pero deben dejar de apoyar el terrorismo y no tener armas nucleares."

Cuando el secretario del Tesoro estadounidense, Bessent, aparece en televisión, todo sube. Bessent entiende el mercado.

Parece que China y EEUU ahora son mejores amigos:

China suspende y elimina políticas de la lista de entidades no confiables para algunas empresas estadounidenses.

China suspende las medidas de control de exportaciones contra 28 entidades estadounidenses durante 90 días a partir del 14 de mayo.

Situación de mercado ¿Qué viene a partir de aquí?

Lo que TRUMP provocó, TRUMP lo resolvió.

EEUU y China decidieron de mutuo acuerdo eliminar el BLOQUEO comercial que existía entre ambos países desde mediados de abril, reduciendo los aranceles mutuamente en un 115%.

Esto ha desplomado la incertidumbre comercial, borrando todo el alza desde el Día de la Liberación.

ZeroHedge

El mejor indicador de precios más fiable en estos momentos es el propio Trump, que ya nos advirtió a finales de la semana pasada que compraramos, igual que el día 9 de abril antes de pausar los aranceles.

TomasOnMarkets

¿Quién sostuvo este mercado? Minoristas vs Institucionales

¿Es un rally impulsado por minoristas?

No lo sé, lo que si que sé es que los minoristas no han capitulado en ningún momento…

Sin embargo, hay otros motivos que han impulsado este rebote… Por ejemplo, los propios mercados de opciones, los “dealers” fueron los primeros en capitular:

Los dealers estaban mal posicionados para un mercado alcista (short gamma), y su necesidad de cubrir posiciones mientras el SPY subía alimentó aún más la subida. Fue gasolina para el fuego.

SpotGamma

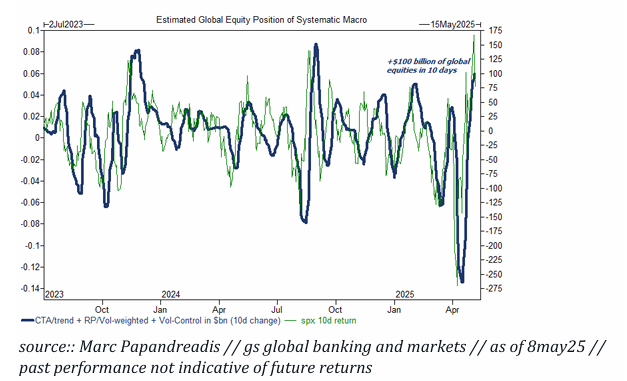

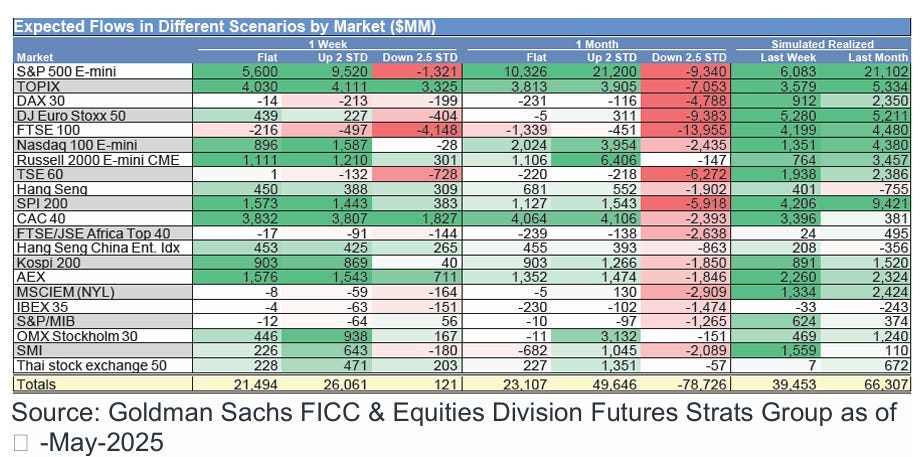

Los fondos sistemáticos que estaban totalmente vacios, también empezaron a sumar… Han comprado alrededor de 100.000 millones de dólares en acciones globales en los últimos días.

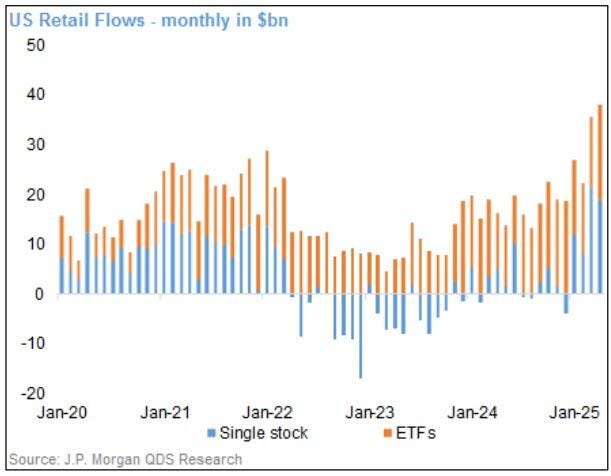

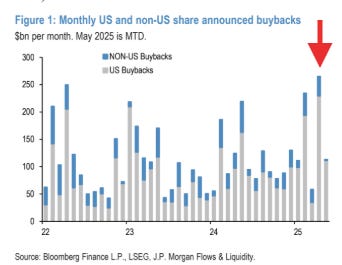

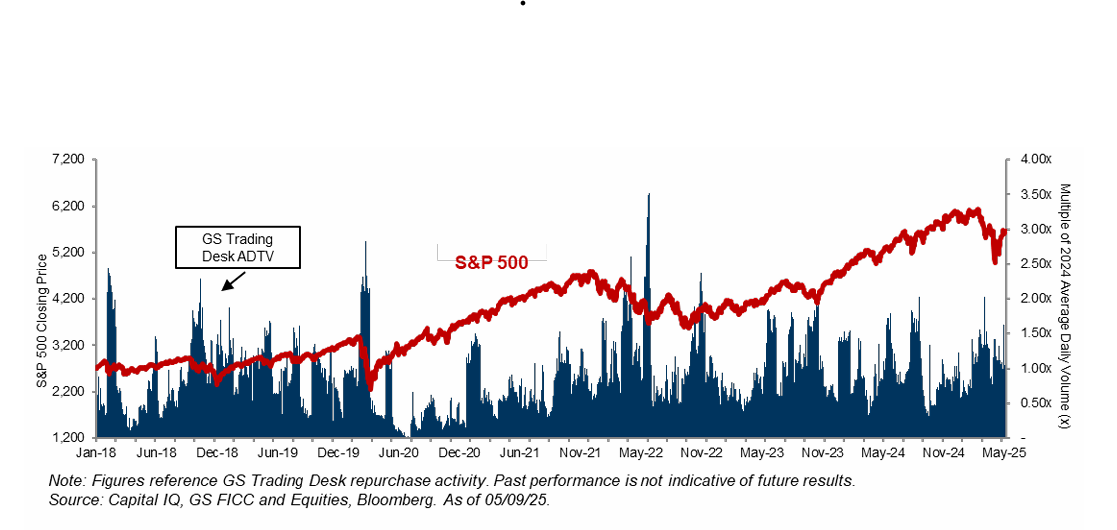

El volumen de recompras de abril registró el ritmo mensual más alto en años, con una gran proporción destinada a renta variable estadounidense (Figura 1).

JPM

Sin embargo… Los institucionales y Hedge Funds ahora también se están sumando, ¡han capitulado! El movimiento del lunes provocó un gran cierre de cortos en los institucionales:

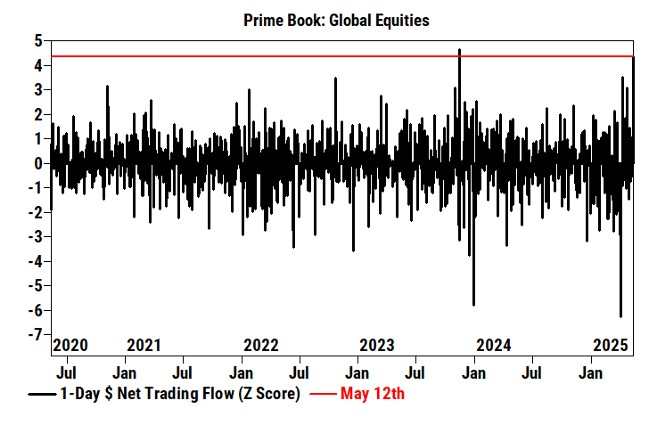

A medida que los mercados repuntaban con fuerza gracias a un acuerdo comercial entre EE. UU. y China, las acciones globales en el libro Prime registraron el segundo mayor volumen de compras netas nocionales en 5 años (+4,3 de puntuación Z), impulsadas principalmente por cierres de posiciones cortas y, en menor medida, por compras largas (relación 1,6 a 1).

Todas las regiones fueron compradoras netas, lideradas por Norteamérica y, en menor medida, Europa, ambas impulsadas por cierres de cortos.

Los hedge funds (HFs) fueron compradores netos de acciones estadounidenses al ritmo más rápido desde el 9 de abril (+4,0 desviaciones estándar en un año), impulsados por cierres de cortos y compras largas (relación 1,5 a 1).

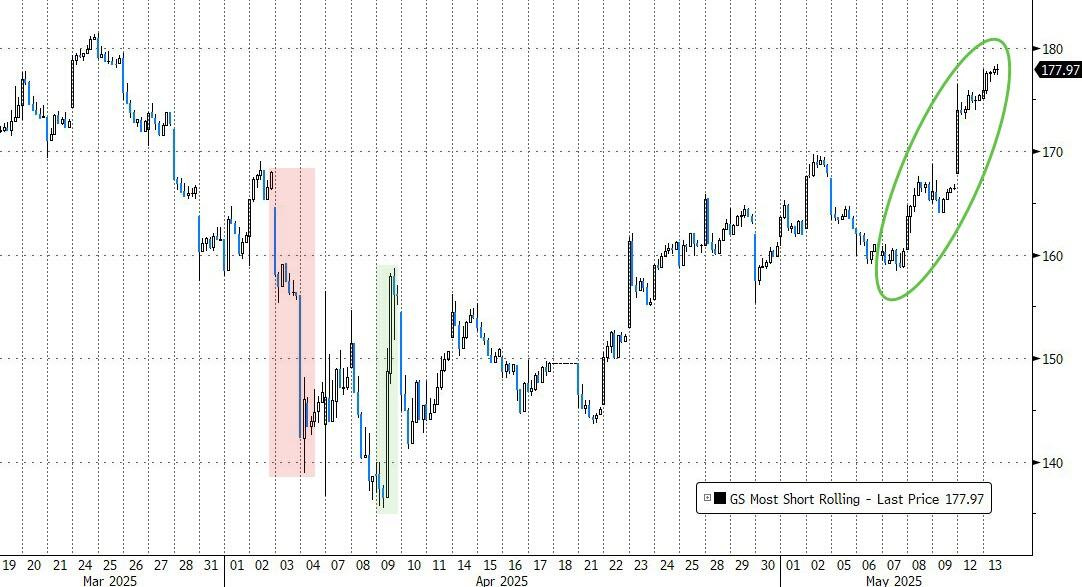

Que el rally fuera tan odiado provoca esto… Las acciones "más vendidas en corto" se han disparado casi un 10% desde los mínimos del viernes (y acaban de experimentar la mayor compresión de posiciones cortas en 4 días desde diciembre de 2023)...

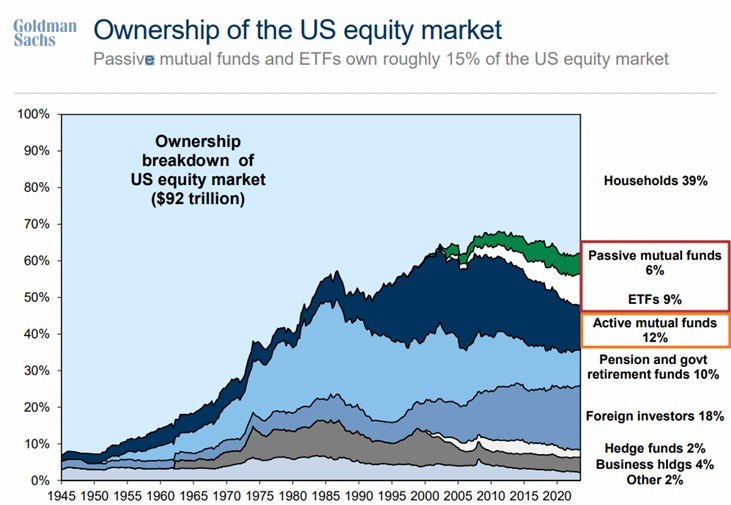

Y recuerde… Que el actor más importante del mercado es el minorista;

Okey, muy bien… ¿Y a partir de ahora qué?

Hagamos una actualización de la situación de los 4 grandes factores alcistas:

Desequilibrio comprador de los CTA

Posibles compras de los fondos de control de volatilidad

Ventana de recompras corporativas abierto

Amplitud

Empezando de abajo arriba, la amplitud...

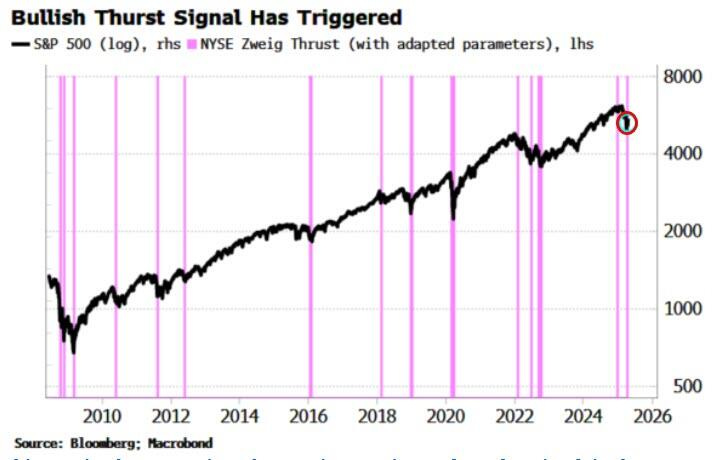

Lo primero que hay que seguir es el precio, lo tiene todo descontado, podría haber mucho ruido e incertidumbre, pero la primera señal del precio fue el 25 de abril con aquella activación del indicador adaptado Zweig.

Tras esta señal, el S&P 500 ha subido en promedio un 1,3 % en 1 mes, 3,2 % en 3 meses y 11 % en 6 meses.

A partir de ahí el comportamiento del precio y "bajo el capo" ha sido muy sólido, hasta que ayer la línea Advance/Decline del NYSE alcanzó un máximo histórico.

Desde el año 2000, ha habido otras seis ocasiones en las que pasaron al menos 5 meses sin marcar un nuevo máximo histórico antes de hacerlo de nuevo. ¿El resultado?

En todas las ocasiones, el mercado estuvo más alto un año después.

En todas, con subidas de dos dígitos. La historia no se repite, pero rima.

Detrick

Más del 58% de los componentes del S&P 500 marcaron un máximo de 20 días el lunes.

En las 20 ocasiones anteriores en que esto ocurrió, el S&P 500 estuvo más alto un año después —20 de 20 veces.

Por tanto la amplitud sigue ofreciendo buenas señales…

Recompras

Actualmente alrededor del 87 % de las compañías están en periodo abierto de recompras, y se espera que este porcentaje suba a ~90 % para final de semana. Para el año 2025 se esperan $1,06 billones en ejecuciones... ¡Año récord!

Es un gran factor, pero no lo calificaría como determinante.

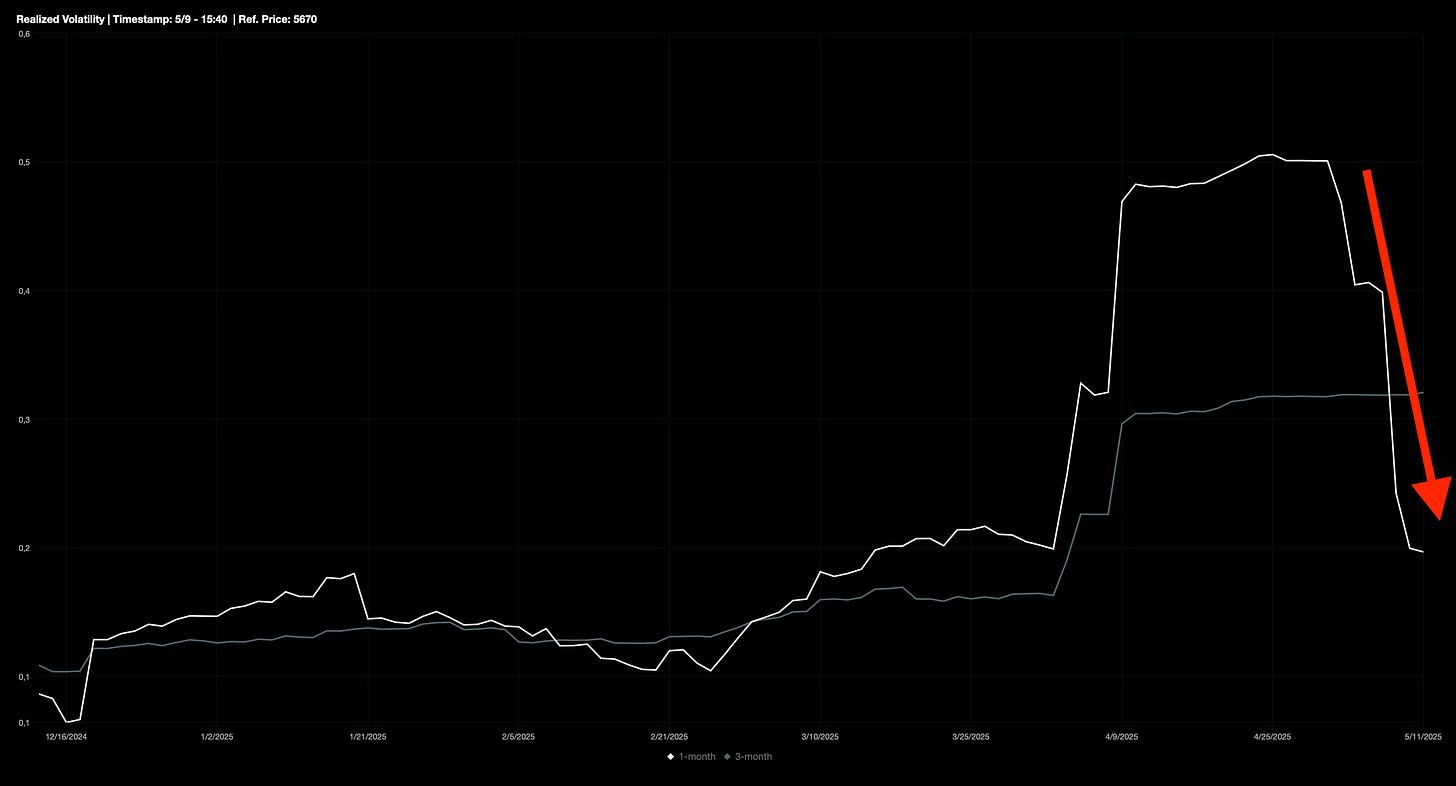

Caída de la volatilidad

La volatilidad implícita y realizada se ha desplomado... Lo que ha permitido que los Fondos de Control de Volatilidad compren con fuerza.

J.J Montoya

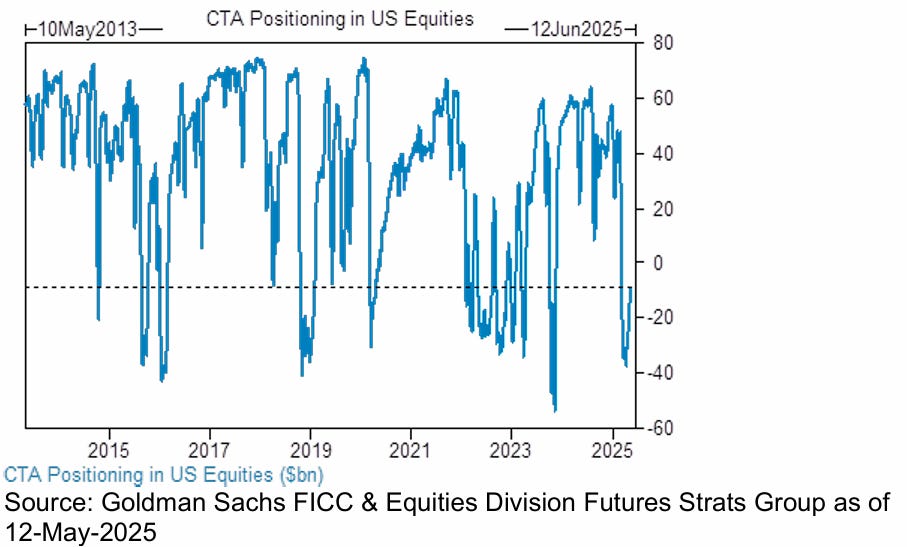

Seguidores de tendencia

Los CTA seguidores de tendencia aún tienen mucho posicionamiento que ganar (es solo 3.5 sobre 10).

Y especialmente en EEUU dónde podrían llevar a cabo compras de más de 12.320 millones de dólares solo esta semana si el S&P500 se mantiene arriba de los 5.800 puntos.

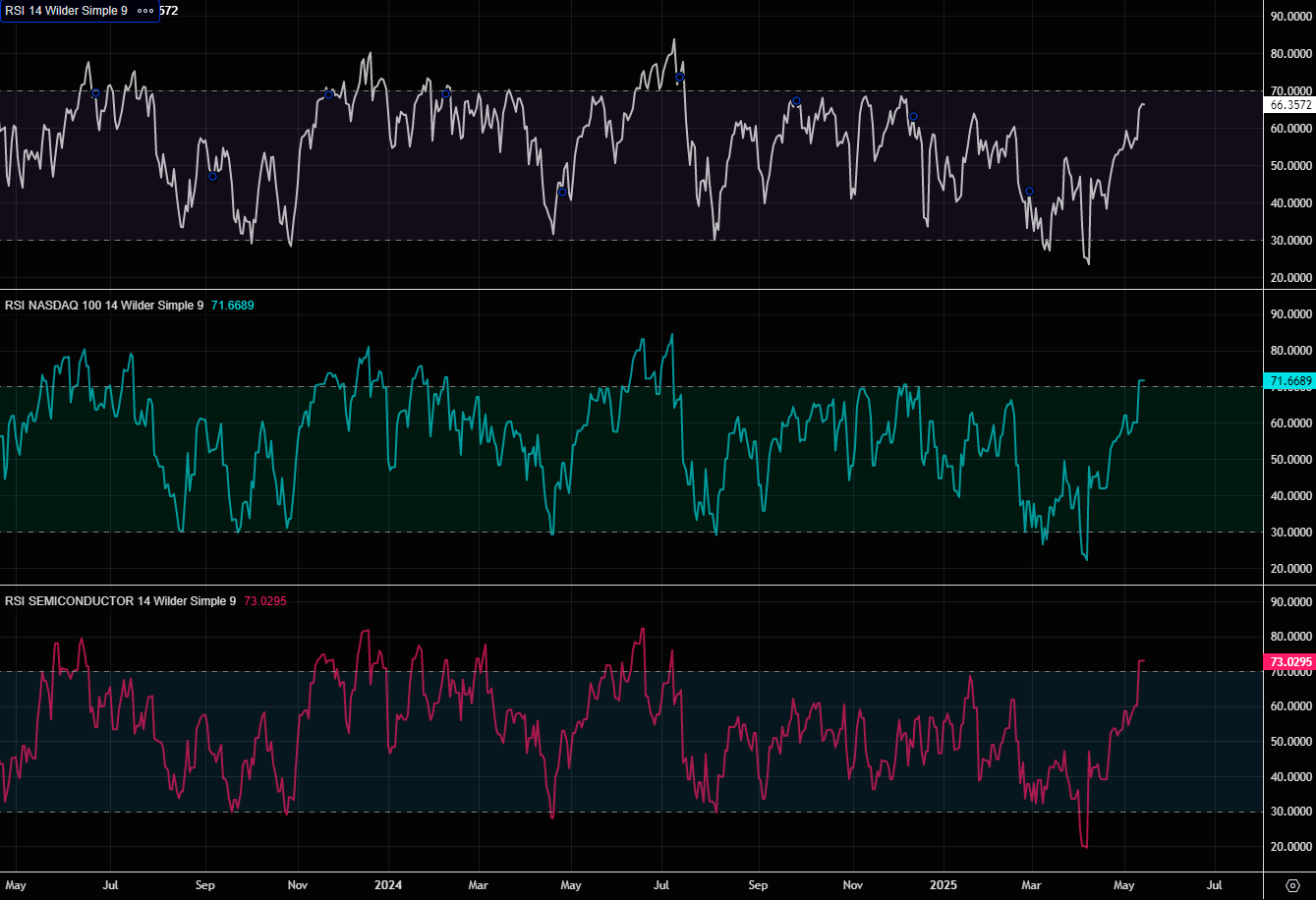

Estos dos últimos puntos son claves… Pero Lo cierto es que el movimiento ha sido muy rápido... Y hay algunos indicadores de sobrecompra activos.

No obstante, los niveles de sobrecompra pueden permanecer más tiempo del que pensamos, aunque nunca es recomendable perseguir precios.

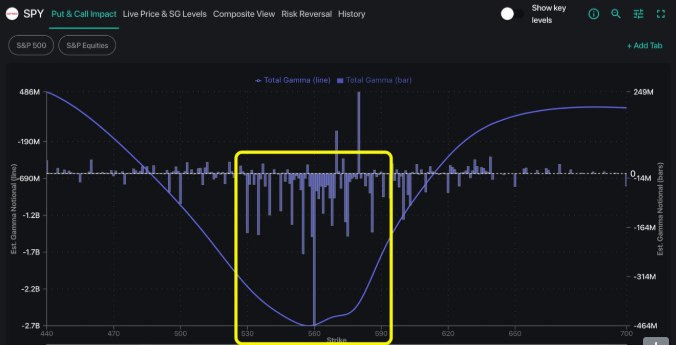

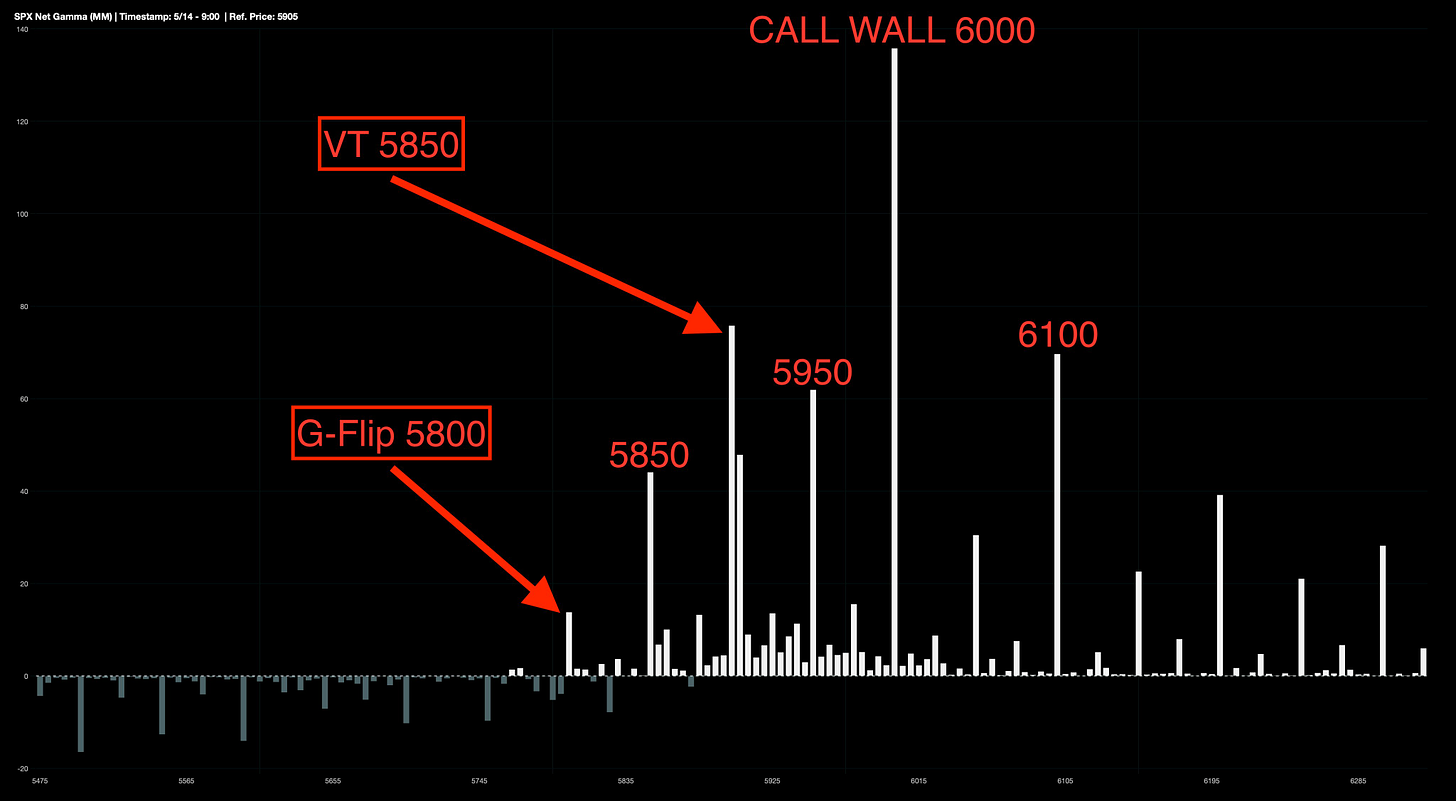

Por el lado del mercado de opciones se están viendo cosas muy locas...

El mal posicionamiento de los dealers fue "gasolina para el fuego" en el reciente movimiento al alza… Y… ¡Podría seguir siéndolo!

Los vendedores de calls en el SPX están entrando en pánico, moviendo sus strikes incluso por encima de 6.000.

El gamma flip sube rápido: los traders ajustan posiciones al alza como locos.

El “miedo a quedarse fuera” es REAL.

J.J Montoya

Esto, puede seguir impulsando el precio al alza de forma muy rápida, aunque también hace que los movimientos puedan ser bruscos a la baja. Una noticia negativa podría provocar un rápido movimiento en la dirección no deseada, precaución a la hora de perseguir precios.

¿Qué pasa con los bonos?

Los bonos, un mercado mucho más profesionalizado, nos están contando una historia totalmente distinta... ¿No se creen a Trump?

Los rendimientos a 10 años superan el 4.50%. Los rendimientos a 20 años están en el 5% y los de 2 años arriba del 4%.

Los niveles en los que Trump se vio obligado a pausar los aranceles recíprocos el día 9 de abril.

Varios puntos entran en juego a la hora de valorar este movimiento:

1/ El dólar repuntó el lunes, por tanto la demanda de activos estadounidenes aumentó. Pero debido a la euforia y caída de la incertidumbre puede que ese dinero no vaya a lo seguro (bonos), si no que incluso estos se vendan para ir a la renta variable.

2/ La rebaja de tensiones sobre comercio con China ha eliminado las previsiones de desaceleración económica lo que hace que la presión a la baja de los rendimientos disminuya. Se pasa de un embargo comercial a unos aranceles más elevados.

Algo que también se puede traducir en un alza de los precios... Durante estos días se ha observado una gran caída de las previsiones de bajadas de tipos. De esperar 3 bajadas a solo 2, siendo la primera en septiembre.

3/ O puede que realmente sean los "bond vigilantes" actuando cómo fuerza disciplinadora del mercado: No se fian del Plan Trump, creen que esto genera alzas de precios, se aleja el temor de recesión y no se confía en lograr el objetivo de redución del deficit.

Este breakout no trata de inflación. Es una prueba.

EE.UU. está desafiando al mundo a parpadear, usando los rendimientos como arma para atraer capital, suprimir rivales extranjeros y mantener al dólar en el centro de las finanzas globales.

Pero es una ventana estrecha.

Si el extremo largo supera el 5,25% sin respuesta en crecimiento o entrada de capital, EE.UU. no tendrá más remedio que intervenir.

Ya sea Powell o su sucesor, esto acabará en QE encubierto o intervención abierta.

Por ahora, el dólar sigue dictando las reglas.

Pero este gráfico acaba de marcar la línea roja.

Vía EndGame Macro

Independientemente del motivo, los bonos cuentan una historia distinta a las acciones...

Uno de los dos nos está mintiendo y se irá descubriendo en las próximas sesiones, ya que dudo mucho que uno de los dos no corrija su movimiento, estando en estos niveles.

Investing Pro es la plataforma más completa para análisis de compañías

Para mañana…

Eurozona

🌶️🌶️🌶️ PIB del Q1 - segunda estimación (jueves): Se espera un dato de 0.4%, igual que la primera lectura.

Reino Unido

🌶️🌶️🌶️ PIB del Q1 (jueves): Se espera un dato de +0.6%, superior al +0.1% registrado el mes pasado.

Estados Unidos

🌶️🌶️🌶️ Inflación al productor (jueves): Se espera un dato de +0.2%, superior al -0.4% del mes pasado.

🌶️🌶️🌶️ Ventas minoristas (jueves): Se espera que el dato correspondiente a abril sea débil, entre +0.1% y -0.1%.

🌶️🌶️ Solicitudes semanales de subsidio (jueves): Se espera un dato de 220K iniciales y 1875K continuas, muy en línea de los últimos datos registrados.

Earnings

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.