Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street una sesión muy bajista... un "desastre en todas partes":

S&P 500 -4,84%, Nasdaq -5,41%, Dow Jones -3,98%, Russell -6,59%.

Los futuros ya se asustaron tras los anuncios de Trump de ayer al cierre, registrando uno de los mayores volúmenes negociados en after-hours que se recuerdan.

Los mercados asiáticos se desplomaron (liderados por Japón), ya que en términos generales fueron los más afectados por los aranceles de Trump. Aunque pudo sorprender China —que fue atacada con un arancel del 50%—, su caída fue más moderada, ya que ahora se esperan mayores medidas de estímulo.

Las bolsas europeas también se desplomaron y alcanzaron mínimos de dos meses. Pero sin duda, la palma se la llevó EE. UU.: el S&P sufrió su mayor pérdida diaria desde junio de 2020. De hecho, solo ha caído al menos un 4,5 % en seis ocasiones durante la última década, y todas se concentraron en torno al desplome de la pandemia.

Las empresas más pequeñas fueron las más afectadas, cayendo un 7%. El Russell 2000 cayó a su nivel más bajo desde enero de 2024. De hecho, ha entrado oficialmente en un mercado bajista, al haber caído casi un 22% desde sus máximos.

Las siete acciones del MAG7 cayeron, siendo Microsoft la menos afectada y Apple cayendo un sorprendente 10%. Las acciones del MAG7 perdieron hoy una sorprendente cifra de 1 billón de dólares en capitalización de mercado. La capitalización de mercado total cayó a su nivel más bajo desde principios de agosto.

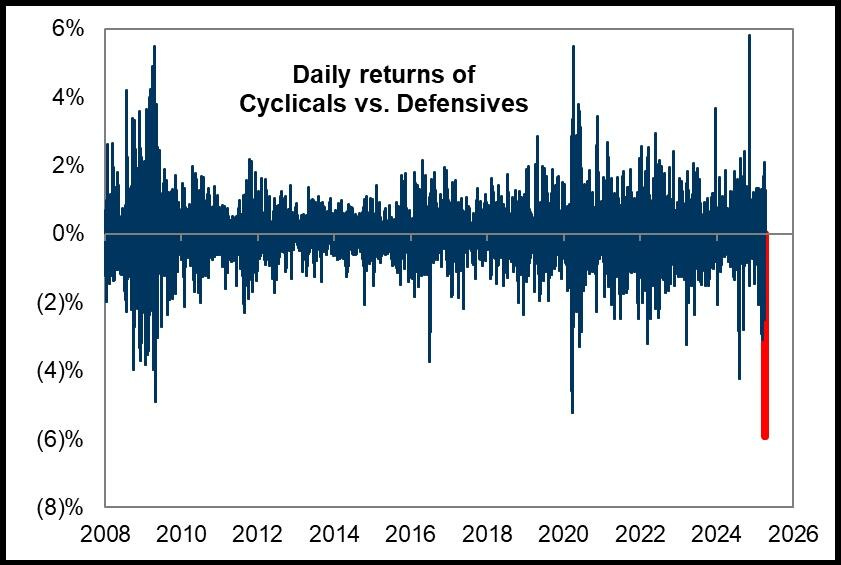

Bajo el capó hubo muy pocas compañías que se "salvaron". Los cíclicos frente a los defensivos (índice GSPUCYDE) cayeron 600 puntos básicos, lo que representa el peor cambio en un solo día de la historia.

En el lado positivo, los bonos del Tesoro se dispararon, con rendimientos en caída libre (liderados por el tramo corto a 2 años: -15 puntos básicos), inicialmente por las noticias sobre aranceles y luego nuevamente por los débiles datos del ISM. El bono a 10 años probó el 4,00%, y el bono a 30 años cayó por debajo de la tasa de los fondos federales.

Las expectativas de recortes de tasas aumentaron a 93 puntos básicos para 2025 (una probabilidad del 70% de 4 recortes), antes de los comentarios de Powell de mañana, que ahora ganan especial importancia.

El dólar se desplomó, cayendo por debajo de su media móvil de 200 días hasta su nivel más bajo desde octubre de 2024, borrando todas las ganancias desde las elecciones. Este fue el peor día del dólar desde noviembre de 2022.

Curiosamente, aunque al principio el yuan chino sufrió un duro golpe, recuperó todas las pérdidas frente al dólar y terminó prácticamente sin cambios.

El oro cerró a la baja, pero llegó a caer un 2% y finalmente salvó los 3.100 dólares. Bitcoin logró aguantar el tipo por encima de los 80.000 dólares.

Los precios del crudo se desplomaron y cayeron casi un 7%, la mayor pérdida diaria desde julio de 2022, después del aumento de producción de la OPEP+.

El foco…

La segunda mayor caída en la capitalización bursátil del SPX en un solo día en la historia: aproximadamente 2,7 billones de dólares. La mayor caída se produjo el 16 de marzo de 2020, con una caída de 3,25 billones de dólares.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -4.84%

🔴 Dow Jones -3.98%

🔴 Nasdaq100 -5.41%

🔴 Russell2000-6.59%

Otros activos

🔴 WTI -5.82%

🔴 XAU/USD -0.63%

🟢 BTC/USD +0.38%

Europa

🔴 German DAX -3.01%

🔴 Stoxx 600 -2.57%

🔴 France's CAC -3.31%

🔴 Spain's Ibex -1.19%

Asia

🔴 Nikkei 225 -2.77%

🔴 Hang Seng -1.52%

🔴 Nifty 50 -0.35%

Divisas

🔴 DXY -1.68% ≈ 101.584

🟢 EUR/USD +1.87%

🔴 USD/JPY -2.14%

🟢 GBP/USD +0.73%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los futuros ya se asustaron tras los anuncios de Trump de ayer al cierre, registrando uno de los mayores volúmenes negociados en after-hours que se recuerdan.

Ya con los mercados abiertos… El S&P sufrió su mayor pérdida diaria desde junio de 2020. De hecho, solo ha caído al menos un 4,5 % en seis ocasiones durante la última década, y todas se concentraron en torno al desplome de la pandemia.

Las empresas más pequeñas fueron las más afectadas, cayendo un 7%. El Russell 2000 cayó a su nivel más bajo desde enero de 2024.

De hecho, ha entrado oficialmente en un mercado bajista, al haber caído casi un 22% desde sus máximos.

ZeroHedge

Las siete acciones del MAG7 cayeron, siendo Microsoft la menos afectada y Apple cayendo un sorprendente 10%.

ZeroHedge

Las acciones del MAG7 perdieron hoy una sorprendente cifra de 1 billón de dólares en capitalización de mercado. La capitalización de mercado total cayó a su nivel más bajo desde principios de agosto.

ZeroHedge

Bajo el capó hubo muy pocas compañías que se "salvaron". Los cíclicos frente a los defensivos cayeron 600 puntos básicos, lo que representa el peor cambio en un solo día de la historia.

Renta fija

En el lado positivo, los bonos del Tesoro se dispararon, con rendimientos en caída libre (liderados por el tramo corto a 2 años: -15 puntos básicos), inicialmente por las noticias sobre aranceles y luego nuevamente por los débiles datos del ISM.

El bono a 10 años probó el 4,00%, y el bono a 30 años cayó por debajo de la tasa de los fondos federales.

Las expectativas de recortes de tasas aumentaron a 93 puntos básicos para 2025 (una probabilidad del 70% de 4 recortes), antes de los comentarios de Powell de mañana, que ahora ganan especial importancia.

Divisas y materias primas

El dólar se desplomó, cayendo por debajo de su media móvil de 200 días hasta su nivel más bajo desde octubre de 2024, borrando todas las ganancias desde las elecciones. Este fue el peor día del dólar desde noviembre de 2022.

Curiosamente, aunque al principio el yuan chino sufrió un duro golpe, recuperó todas las pérdidas frente al dólar y terminó prácticamente sin cambios.

El oro cerró a la baja, pero llegó a caer un 2% y finalmente salvó los 3.100 dólares. Bitcoin logró aguantar el tipo por encima de los 80.000 dólares.

Los precios del crudo se desplomaron y cayeron casi un 7%, la mayor pérdida diaria desde julio de 2022, después del aumento de producción de la OPEP+.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC), TSMC (TSM): Llegan a un acuerdo preliminar para formar una empresa conjunta de fabricación de chips, según The Information.

Nombres del sector calzado/textil (NKE, AEO, SKX, PVH, LULU): Enfrentan interrupciones en las cadenas de suministro, con aranceles del 46% a Vietnam, 49% a Camboya, 34% a China y 32% a Indonesia.

Fabricantes de automóviles (GM, F): El arancel del 25% impuesto por Trump a las importaciones de autos en EE. UU., que entra en vigor el 2 de abril, se espera que aumente significativamente los costos y afecte las cadenas de suministro del sector.

Nombres tecnológicos (AAPL, NVDA): Wedbush afirmó que el anuncio de aranceles de Trump fue "peor que el peor escenario posible" para Wall Street, y que acciones como AAPL y NVDA enfrentarán "una gran presión".

Nombres del sector farmacéutico con mejor rendimiento (JNJ, ABBV, BMY, MRK): Recibieron un alivio temporal, aunque podría ser de corta duración, ya que informes señalan que la Casa Blanca planea imponer nuevos aranceles a las importaciones farmacéuticas próximamente.

Nombres de eCommerce (SHOP, CRM, ADBE): BofA señaló que el grupo de software de comercio electrónico es el más directamente expuesto, y considera que la eliminación de la exención de minimis aumenta la exposición de SHOP a los aranceles.

Nombres del sector de envases (BALL, CCK): Arancel del 25% sobre toda la cerveza enlatada importada y latas de aluminio vacías; Citi añade que los envases de vidrio no están incluidos por ahora, lo que implica un posible beneficio para OI.

Capital One (COF): El acuerdo para adquirir Discover Financial (DFS) supera el obstáculo del Departamento de Justicia, según NYT; el DoJ comunicó a los reguladores que no ve suficientes preocupaciones sobre competencia.

General Motors (GM): Aumentará la producción de camiones en la planta de ensamblaje de Fort Wayne, en Indiana.

Fitch revisó la perspectiva de Southwest Airlines (LUV) a negativa; calificación mantenida en 'BBB+'.

General Motors (GM): Ventas en China durante el primer trimestre: 442.000 unidades.

Hershey (HSY): Estaría cerca de un acuerdo por 750 millones de dólares para adquirir la marca de palomitas LesserEvil, según WSJ.

La Casa Blanca estaría preparando el anuncio de un acuerdo sobre TikTok para mañana por la mañana, según FBN's Gasparino, citando fuentes.

Prada (PRDSY): Estaría cerca de cerrar un acuerdo para adquirir Versace y Jimmy Choo (CPRI), según WWD, citando fuentes.

Elliott Management intensifica su campaña de presión contra la refinadora Phillips 66 (PSX), según FT.

En la sesión europea…

Resumen de sesión

Las acciones europeas se desplomaron el jueves, registrando su mayor caída diaria en ocho meses, ante el temor de que una guerra comercial en escalada frene el crecimiento económico, tras los nuevos aranceles anunciados por el presidente estadounidense Donald Trump.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 2,7%, retrocediendo a su nivel más bajo desde enero.

Los índices de Alemania (.GDAXI), Italia (.FTMIB) y Francia (.FCHI) cerraron con descensos superiores al 3%, siendo la caída más pronunciada en más de dos años para los mercados italiano y francés. Un indicador de la volatilidad bursátil de la eurozona, (.V2TX), se disparó hasta un máximo de ocho meses, alcanzando los 25,54 puntos.

El movimiento reflejó una amplia ola de ventas en los mercados globales, mientras los inversores buscaron refugio en bonos gubernamentales y en el yen japonés.

La medida de Trump, anunciada el miércoles, impone un arancel del 10% a la mayoría de las importaciones estadounidenses, lo que en efecto eleva la carga impositiva para la Unión Europea al 20% y para China al 54%, con ambos socios comerciales prometiendo represalias.

"La reacción del mercado deja muy claro que el anuncio de anoche fue peor de lo esperado", afirmó Hugh Gimber, estratega de mercados globales en J.P. Morgan Asset Management.

Los operadores aumentaron las apuestas a recortes de tipos por parte del BCE, a pesar del riesgo de que la guerra comercial eleve la inflación, con la esperanza de que los responsables políticos actúen para estimular el crecimiento.

Los sectores más sensibles a la economía, como banca (.SX7P), recursos básicos (.SXPP) y energía (.SXEP), retrocedieron más de un 5% cada uno, con los bancos liderando las pérdidas.

"Si los niveles de aranceles se mantienen, vemos un impacto negativo sobre el crecimiento mucho mayor que cualquier presión inflacionista, y eso es clave para el BCE... si la política arancelaria persiste, espero una senda más agresiva de recortes de tipos en la eurozona", añadió Gimber.

Las tensiones previas al llamado “Día de la Liberación”, como lo denominó Trump al día del anuncio, ya habían golpeado a las acciones europeas, que venían de un buen comienzo de año gracias al impulso histórico del estímulo en Alemania y a la búsqueda de alternativas a los mercados de EE. UU. El índice STOXX 600 ha caído ahora más de un 7% desde su récord de cierre a principios de marzo.

Entre los valores individuales, los fabricantes de artículos deportivos Adidas (ADSGn.DE) y Puma (PUMG.DE) se desplomaron más de un 11% cada uno, al verse afectados por los altos aranceles en sus principales mercados de aprovisionamiento.

Las firmas de lujo también cayeron: LVMH (LVMH.PA) perdió un 5,6%, afectada por los aranceles dirigidos a la UE y Suiza.

El presidente francés Emmanuel Macron hizo un llamamiento para que las empresas europeas suspendan sus inversiones previstas en Estados Unidos.

Algunos sectores defensivos lograron avances: utilities (.SX6P) subió un 3% y real estate (.SX86P) ganó un 2,1%.

Aunque los exportadores de bienes a EE. UU. representan solo el 12% de los ingresos del STOXX 600, el impacto de segunda ronda derivado de un menor crecimiento del PIB podría generar una ligera caída en el crecimiento de beneficios en Europa este año, según estrategas de Barclays.

En la sesión asíatica…

El Nikkei 225 de Japón sufrió fuertes pérdidas, con el índice cayendo por debajo del nivel de los 35.000 puntos, tras el anuncio de EE. UU. de imponer aranceles del 24% a Japón. Las caídas más destacadas se dieron en el sector financiero, y los fabricantes de automóviles también se vieron afectados por los nuevos aranceles del 25% a las importaciones de vehículos.

Los índices Hang Seng y Shanghai Composite se vieron presionados después de que el presidente estadounidense Donald Trump impusiera un arancel del 34% adicional a China, que se suma al existente del 20%, alcanzando un tipo impositivo total del 54%. El índice de Hong Kong se alineó con la fuerte venta generalizada en la región Asia-Pacífico, aunque el mercado continental chino mostró cierta resistencia inicial gracias a unos datos mejores de lo esperado del Índice de Gestores de Compras (PMI) del sector servicios Caixin, lo que amortiguó en parte la caída.

El ASX 200 de Australia también retrocedió, arrastrado principalmente por el bajo rendimiento de los sectores tecnológico y energético. Además, el primer ministro australiano, Anthony Albanese, declaró que Australia no impondrá aranceles recíprocos y que seguirán defendiendo que estos aranceles injustificados deben eliminarse para proteger a sus exportadores.

Eventos relevantes de la jornada

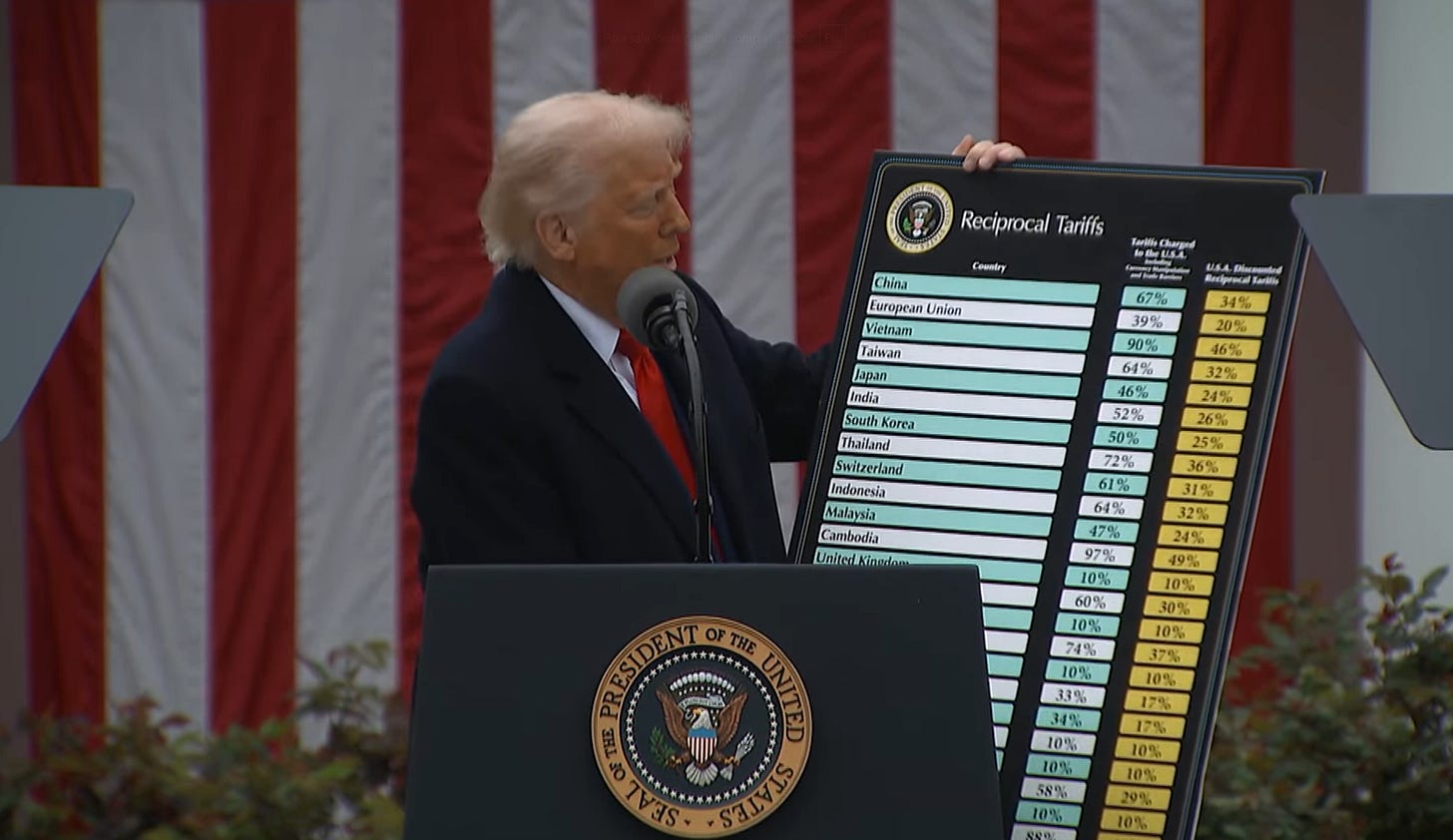

Detalles del “Día de la liberación”

“Estados Unidos aplicará un arancel base del 10% para todos los países a partir del 5 de abril”.

“Se aplicarán tasas más altas a otras naciones consideradas malas en el comercio”.

"La tasa recíproca será la mitad de la que ellos aplican. No será completamente recíproca".

¿Cómo exactamente el gobierno de Trump calculó la cifra de "Aranceles cobrados a los EE. UU.", que tenía el extraño subtítulo "Manipulación de la moneda y barreras comerciales"?

Según un funcionario de la Casa Blanca, “las cifras [de aranceles por país] han sido calculadas por el Consejo de Asesores Económicos... basándose en la idea de que el déficit comercial que tenemos con un país determinado es la suma de todas sus prácticas comerciales, la suma de todas las trampas”, calificándolo como “lo más justo del mundo”.

La propia Oficina del Representante de Comercio de EE. UU. (USTR) confirmó que: “calcular los efectos en el déficit comercial de decenas de miles de aranceles, normativas, impuestos y otras políticas en cada país es complejo, si no imposible”.

La fórmula consiste en dividir el superávit comercial que un país tiene con EE. UU. entre sus exportaciones totales a EE. UU. (y luego se divide entre dos para obtener una tasa “reducida” o con “descuento”).

Esto contrasta con el memorando del 13 de febrero, en el que el presidente Trump ordenó un análisis de “alcance integral, examinando relaciones comerciales no recíprocas con todos los socios comerciales de Estados Unidos”, incluyendo sus aranceles, impuestos, barreras no arancelarias, manipulación de divisas y “cualquier otra práctica” que “imponga una limitación injusta al acceso al mercado o cualquier obstáculo estructural a la competencia leal”.

Con esta forma de cáculo se extraen 3 conclusiones:

Penalización mecánica por déficit de bienes: La administración de EE. UU. se enfoca en sancionar a los países con mayores déficits comerciales en bienes, ignorando servicios y sin un análisis profundo de barreras comerciales.

Desconexión entre el discurso y la realidad: Aunque se habló de una evaluación detallada de relaciones comerciales, la política aplicada es simplista, lo que pone en duda la credibilidad y la planificación de la administración.

Negociaciones comerciales sin rumbo fijo: Al no haber demandas políticas claras, el enfoque se vuelve improvisado y abierto, con el único objetivo de reducir los déficits bilaterales, lo que añade incertidumbre a las relaciones comerciales.

Lo cual, para un país que depende de su déficit comercial para abastecer al mundo con billones en deuda cada año, supone una apuesta enorme: es una apuesta explícita sobre el destino del dólar como moneda de reserva. Podría salir bien, y reducir progresivamente la necesidad de emitir deuda en función de cómo se reduzca el déficit comercial… o podría explotar de forma espectacular.

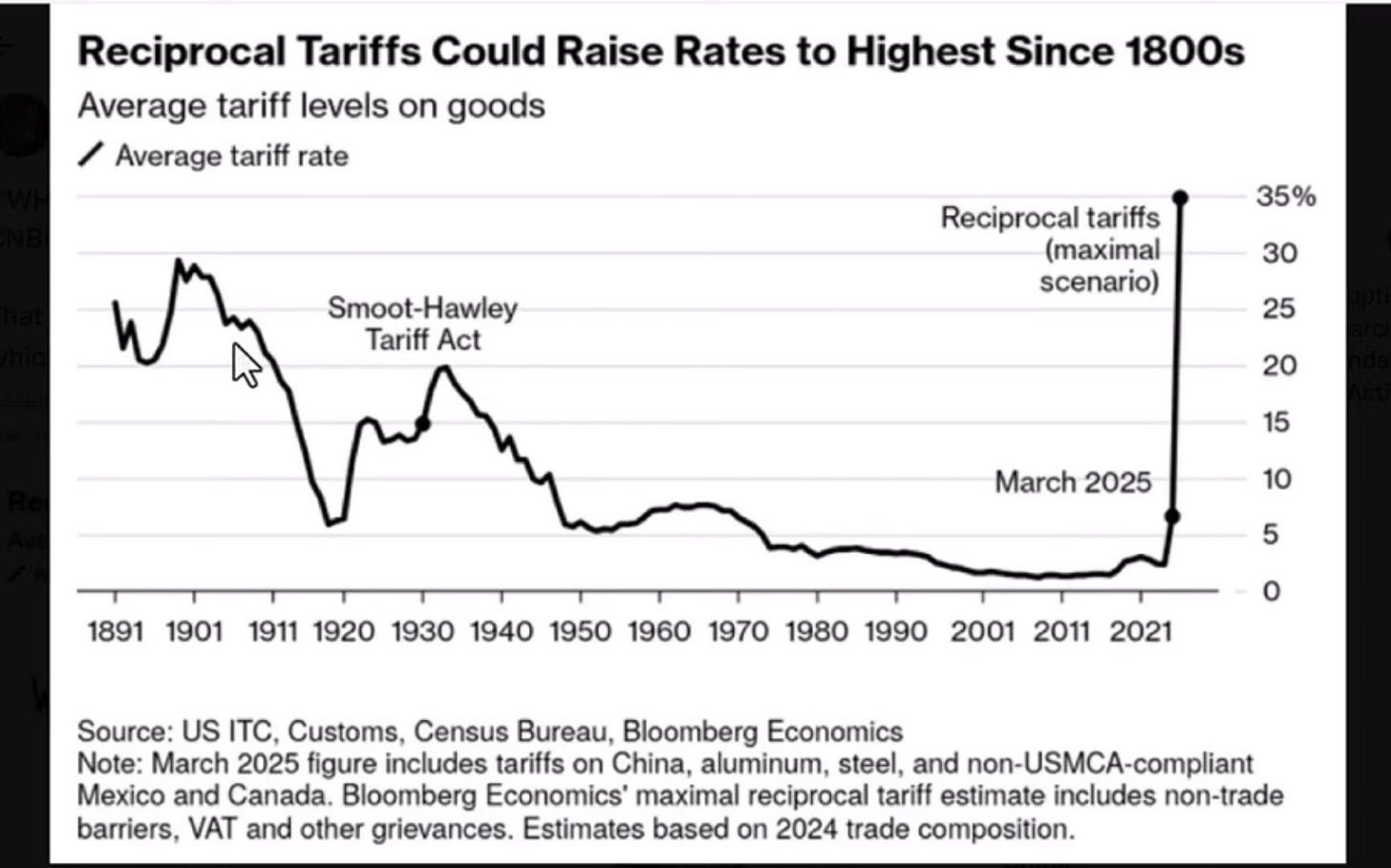

Sea con el objetivo de farol o no… Lo que se ha anunciado está muy por encima del escenario base del +15 % del consenso. Nos iríamos a las mayores barreras arancelarias en el último siglo prácticamente.

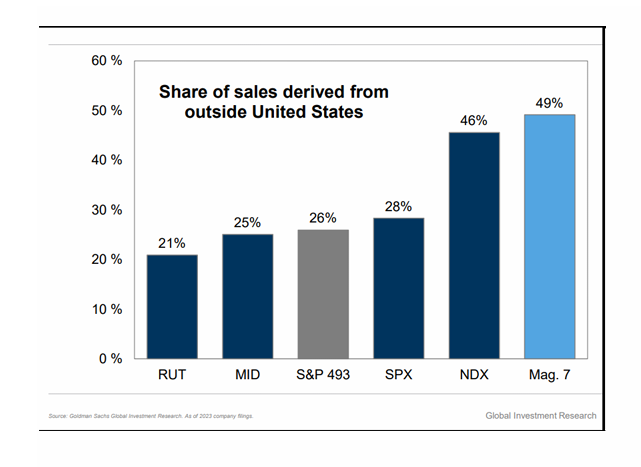

Dentro del S&P500... El riesgo derivado de la política comercial favorece al S&P 493. Las acciones de los 7 magníficos están más expuestas a los riesgos del crecimiento global que el resto.

Reacciones internacionales

La Presidenta de la Comisión Europea, von der Leyen, afirma que los aranceles de EE.UU. son un duro golpe para la economía mundial.

Las consecuencias serán nefastas para millones de personas en todo el mundo.

La UE siempre ha estado dispuesta a negociar con EEUU.

Se prepara para más contramedidas sobre los aranceles de EEUU si fracasan las negociaciones.

Estamos preparando otro paquete de medidas para proteger nuestros intereses.

El presidente francés, Emmanuel Macron, instó a las empresas a pausar sus inversiones en Estados Unidos después de que el presidente Donald Trump anunciara aranceles a la Unión Europea y otras regiones.

"Tiene poco sentido que las empresas inviertan allí mientras Estados Unidos ataca a Europa"

El primer ministro canadiense, Mark Carney, dejó los siguientes titulares:

Canadá igualará los aranceles de EE.UU. sobre vehículos de pasajeros.

Canadá añade un arancel del 25% al contenido no canadiense de los automóviles del T-MEC.

Los aranceles automotrices de Canadá no afectarán las piezas que cruzan la frontera.

Los aranceles automotrices de Canadá no se aplicarán al contenido de vehículos mexicanos.

El objetivo… Parece claro… Lutnick, secretario de Comercio en EEUU parece que deja claro cual es el objetivo de los aranceles: Que el resto de países eliminen las barreras:

Todas las políticas de Estados Unidos fueron diseñadas para hacer al mundo rico y a nosotros pobres.

No creo que haya exenciones, no será efectivo que los países tomen represalias contra los aranceles de Trump.

Los países necesitan cambiar sus reglas para permitir el ingreso de productos agrícolas estadounidenses.

Estamos hablando con todos los principales países comerciales, los productos estadounidenses tendrán que venderse allí.

La gente piensa que todo se trata de aranceles, se trata de barreras comerciales no arancelarias.

Verán que las tasas arancelarias bajarán y todos estos mercados se abrirán para nosotros.

El arancel del 20% a China se reduciría si Xi ofrece recortes al fentanilo.

El objetivo es ese... Poner el peor escenario posible sobre la marcha y a partir de aquí se negocia.

China prometió represalias, pero aún no ha revelado detalles. No obstante, Goldman Sachs espera medidas arancelarias y no arancelarias.

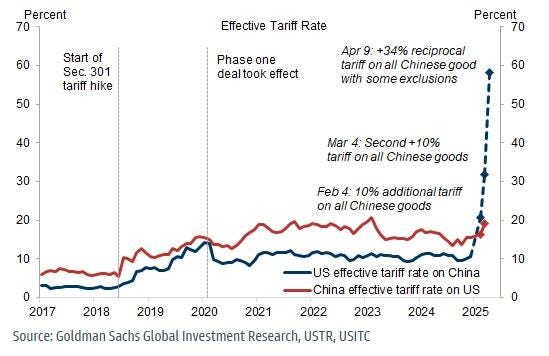

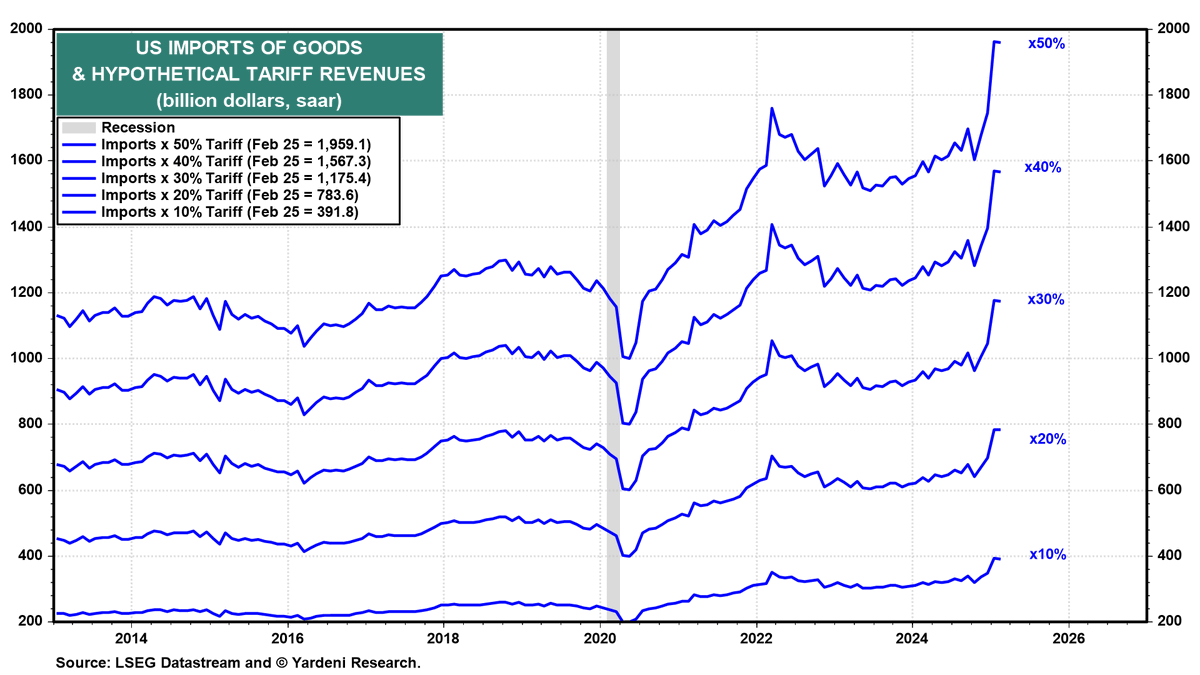

No hay duda de que la gran sorpresa negativa de hoy ha sido la tasa arancelaria de más del 50% sobre China (mucho peor de lo esperado) y la economía conectora clave, Vietnam, que afecta a bienes manufacturados por valor de 600.000 millones de dólares enviados a los EE. UU. en conjunto.

Si esto es difícil de comprender, tal vez este gráfico de Goldman ayude, ya que este aumento de aranceles sobre los productos chinos no tiene precedentes ...

El segundo objetivo… "Esperamos que muchos de los aranceles recíprocos se negocien a la baja a lo largo del año. Aun así, prevemos que el suelo del 10% en aranceles, junto con algunos adicionales para países clave como China, seguirán vigentes a final de año. Eso implica al menos 300.000 millones de dólares en ingresos anuales por aranceles, o incluso 600.000 millones si la tasa media se acerca al 20% (ver gráfico). Eso reducirá un poco el déficit presupuestario federal, pero seguirá estando por debajo de los pagos netos por intereses del gobierno, que probablemente superen el billón de dólares este año."

Yardeni

ISM Servicios

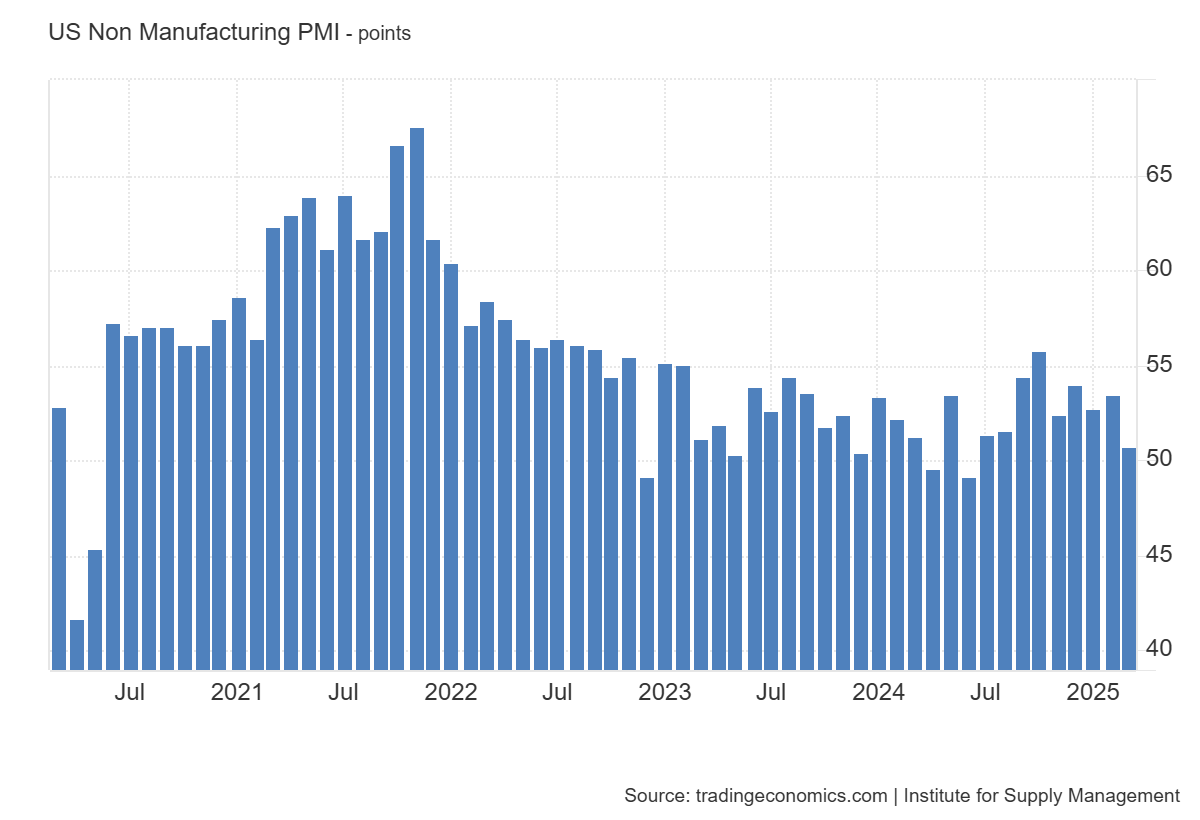

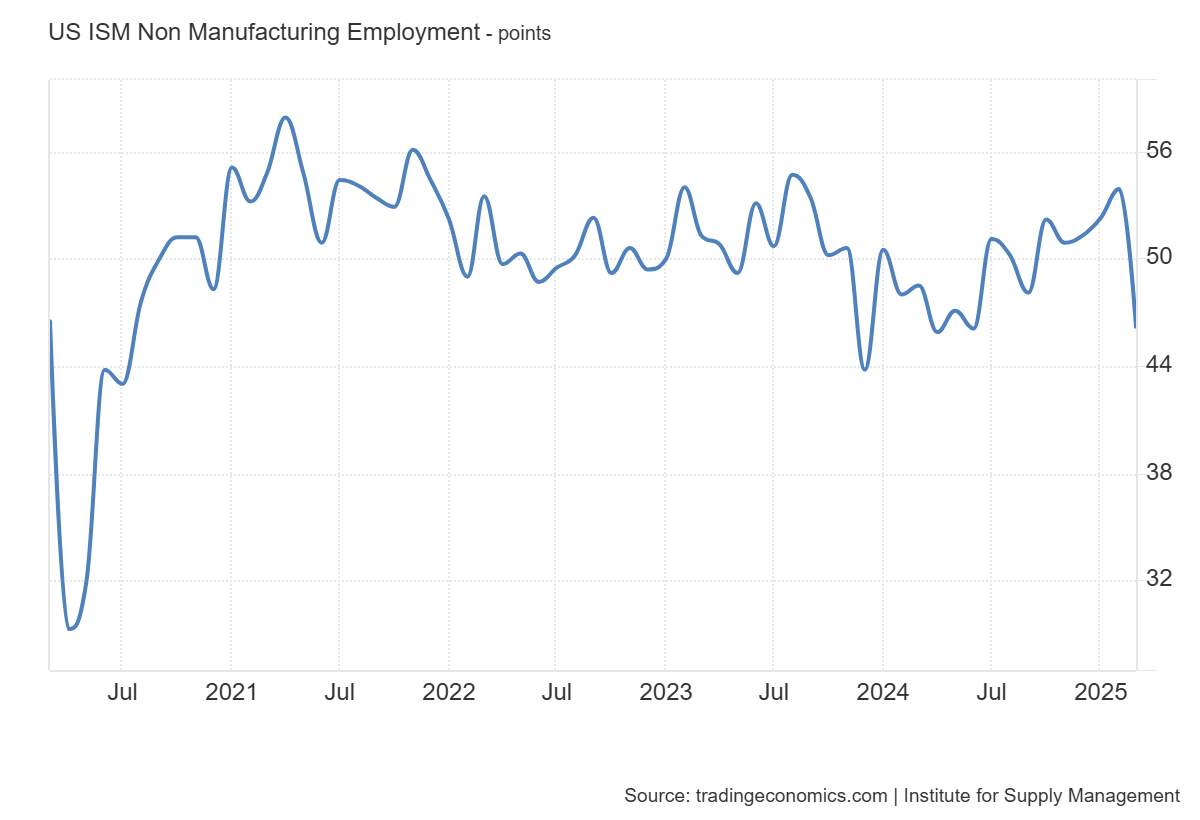

El PMI de servicios del ISM cayó a 50,8 en marzo. Cayó desde 53,5 en febrero, y fue un dato muy por debajo de las previsiones de 53.

La lectura señala la expansión más débil del sector servicios desde junio del año pasado.

Los nuevos pedidos se desaceleraron (50,4 frente a 52,2), al igual que los inventarios (50,3 frente a 50,6), mientras que el empleo se contrajo con fuerza (46,2 frente a 53,9).

También se suavizaron las entregas de proveedores (50,6 frente a 53,4) y los pedidos pendientes mostraron contracción por séptima vez en los últimos ocho meses (47,4 frente a 51,7). Por otro lado, las presiones sobre los precios se redujeron (60,9 frente a 62,6).

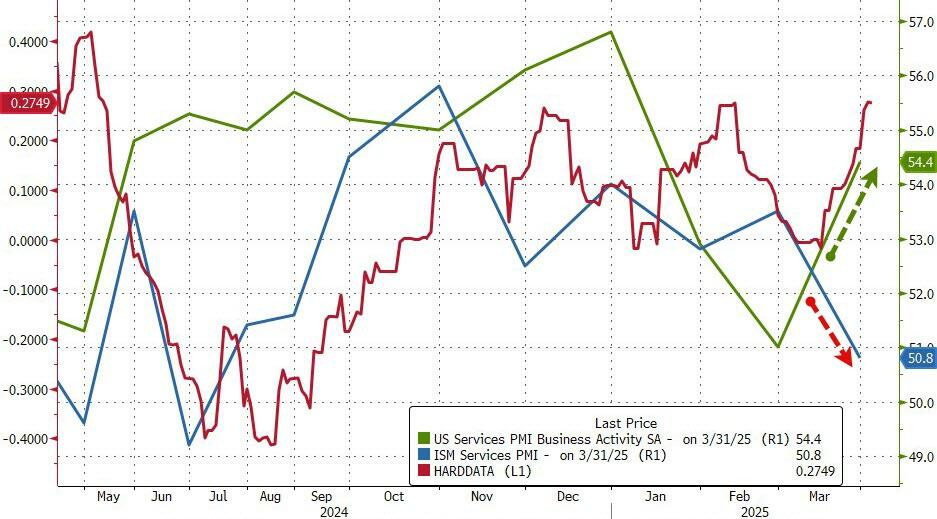

Cómo curiosidad, aunque los datos proporcionados por el ISM son los más importantes... Los de S&P Global, fueron contrarios: Saltó desde un mínimo de 15 meses de 51,0 a 54,4 en marzo.

ZeroHedge

No obstante los datos de S&P Global también apuntan a desaceleración: "Los datos de la encuesta apuntan a que el PIB aumentó a una tasa anualizada de sólo 1,5% en el primer trimestre, muy por debajo de la tasa de 2,4% registrada a fines del año pasado".

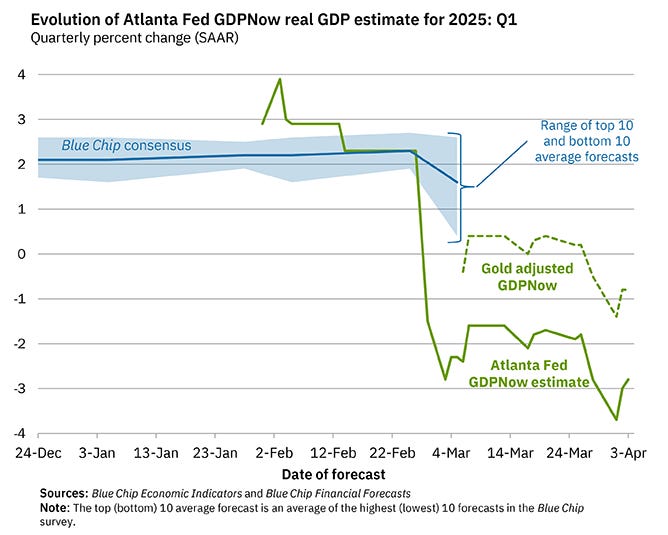

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el primer trimestre de 2025 es del -2,8% a fecha del 3 de abril, frente al -3,7% del 1 de abril.

La previsión del modelo alternativo, que ajusta por las importaciones y exportaciones de oro como se describe [aquí], es del -0,8%.

Situación de mercado

Si pensabas que la “ansiedad” ha finalizado, permiteme comentar, que solo acaba de empezar…

ZeroHedge

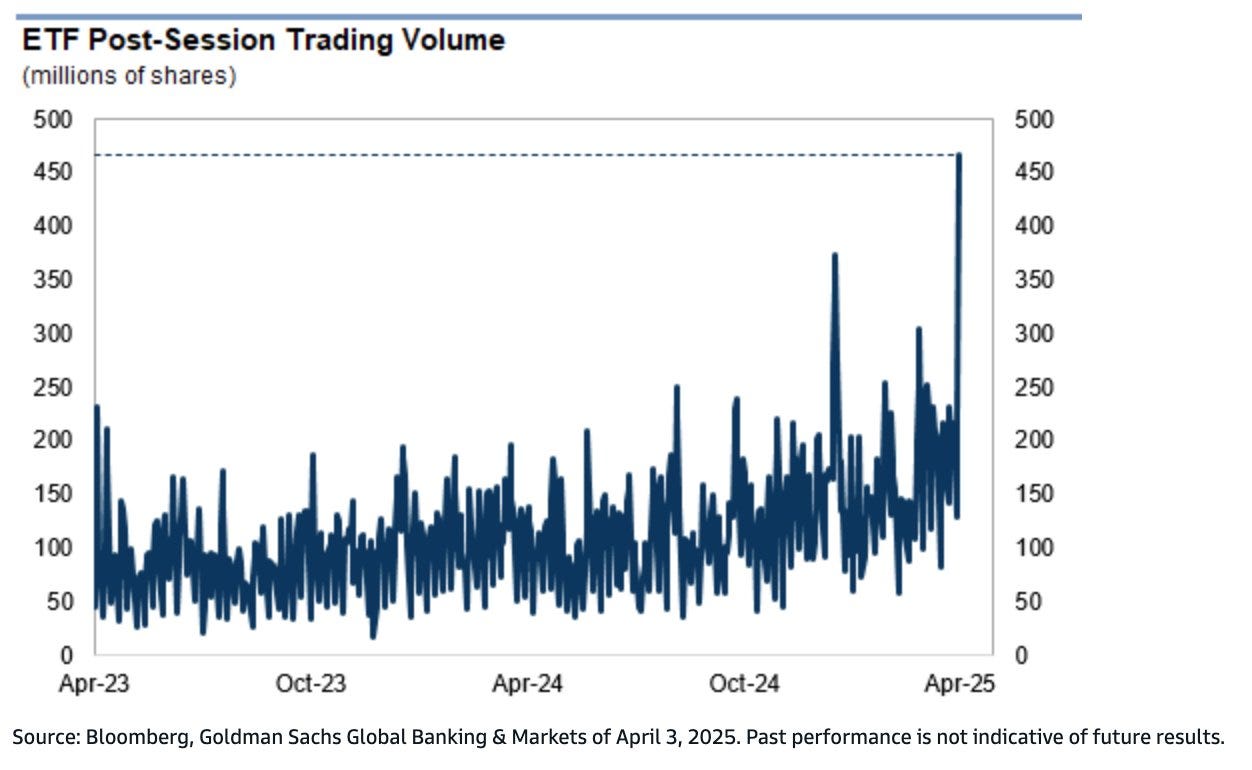

El after-market de ayer registró uno de los mayores volúmenes de comercialización en los ETF que se recuerdan.

Hoy es la sesión de negociación más activa en la mesa de operaciones de Goldman Sachs desde "DeepSeek Monday" (27/1) y el destacado operador John Flood señaló que su mesa tiene un 9,5 sobre 10 en términos de niveles de actividad.

No me sorprendería ver cerca de 20 mil millones de acciones negociadas en todas las bolsas de valores de Estados Unidos hoy, algo inaudito fuera de los días de rebalanceo (el promedio hasta el momento es de 15 mil millones de acciones).

La mayor oferta en nuestra mesa proviene de administradores de activos (la oferta previa al mercado fue la más pesada que he visto desde Covid) y está altamente concentrada en tecnología y finanzas.

Los HF también están vendiendo bancos en posiciones largas y volviendo a vender en corto productos macro (anoche, antes del mercado y ahora mismo).

Es menos que optimista, por decirlo suavemente, y comienza su nota con una cita bastante siniestra:

No es momento de tranquilidad ni comodidad. Es momento de atreverse y perseverar.

- Winston Churchill

Me considero una persona positiva pero, sea como sea, anoche fue (mucho) peor de lo esperado.

La incertidumbre seguirá siendo persistente en el futuro previsible: El crecimiento del PIB y de las ganancias por acción del S&P 500 disminuirán y la inflación seguirá una trayectoria ascendente.

Los cíclicos frente a los defensivos (ÍNDICE GSPUCYDE) cayeron 600 puntos básicos, lo que representa el peor cambio en un día de la HISTORIA.

CTAs gran oferta GLOBALMENTE (-$28 mil millones en los próximos 5 días, pero muy poco en EE.UU.).

Y la liquidez es un desastre , como destaca Flood, ya que al cierre de ayer la profundidad del tope del libro del S&P era de 7 millones de dólares; ahora estamos en 2,89 millones de dólares (promedio desde 2021 = 13 millones de dólares).

De la acción de precio de hoy…

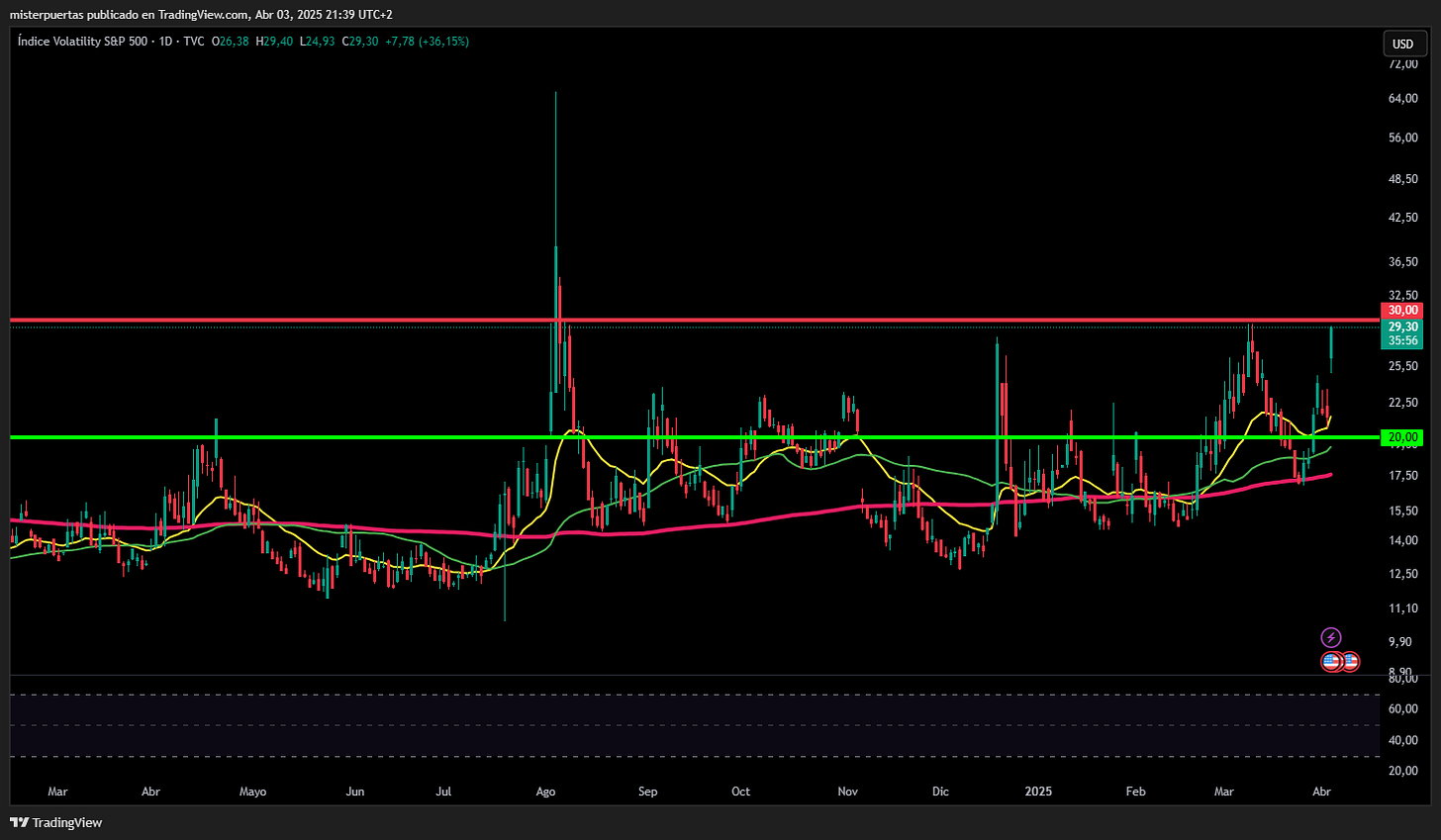

Es increíblemente raro que el VIX se mantenga por debajo de 30 mientras el S&P cae más de un -4 % en un solo día.

Solo ha ocurrido una vez más: el 13 de septiembre de 2022.

El S&P cayó un -9 % en el mes siguiente antes de hacer suelo.

TRUMP: EL MERCADO SE VA A DISPARAR

TRUMP SOBRE LA REACCIÓN DEL MERCADO: VA MUY BIEN

El S&P500 ha corregido más de un 12% en tan solo 31 sesiones bursátiles… Marcando mínimos desde agosto:

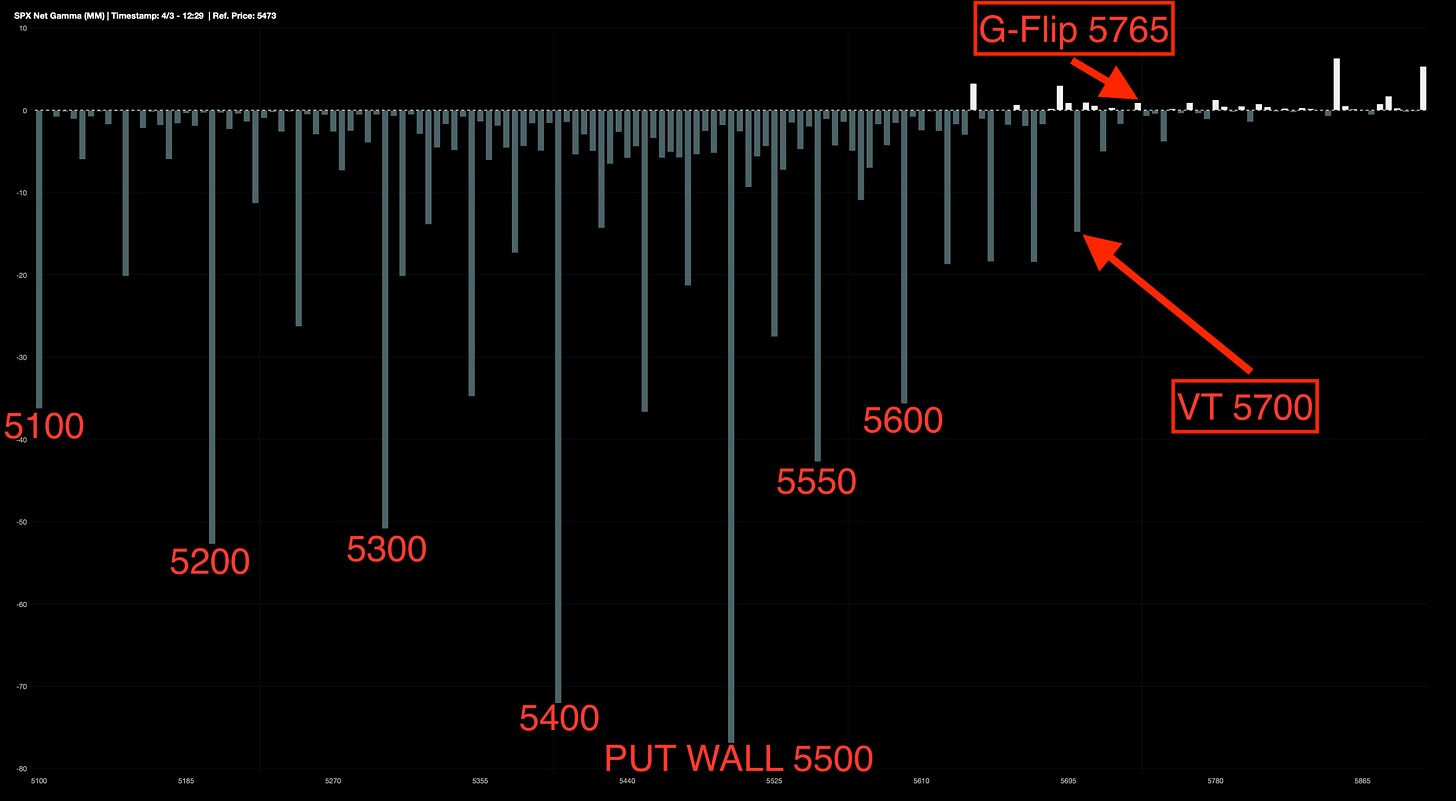

Entre los 5400 y 5500 puntos, los dealers necesitan ajustar con fuerza sus posiciones en futuros para mantenerse delta-neutrales. Esto implica una volatilidad elevada y sostenida, y deja al mercado a un solo titular de distancia de un movimiento brusco, ya sea al alza o a la baja.

Por otro lado, los grandes inversores han reforzado su cobertura con puts a niveles más bajos desde ayer, como lo refleja la curva de “gamma vs spot”, que muestra un desplazamiento hacia abajo en la cola izquierda. Este cambio ha provocado una caída de 130 puntos básicos en el nivel de “gamma flip”, pasando de 5800 ayer a 5765 hoy.

J.J Montoya

¿Capitulación? Son interesantes siempre los comentarios de TomasOnMarkets:

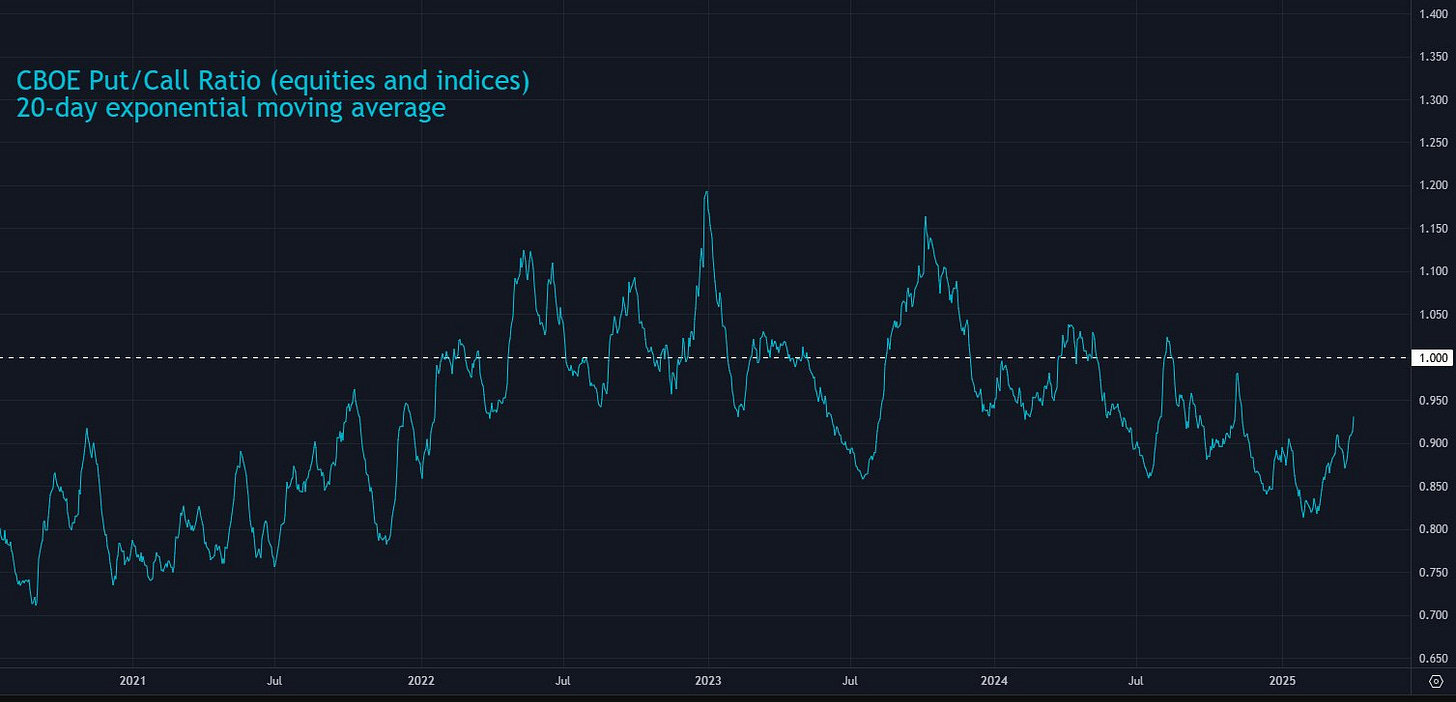

El miedo aún no ha llegado, según la relación put/call. La relación put/call (PCC) de la CBOE es un indicador del sentimiento del mercado que muestra la relación entre el volumen de negociación de opciones put y call.

PCC por encima de 1: Se compran más opciones put que calls: sentimiento bajista.

PCC por debajo de 1: Se compran más opciones calls que put: sentimiento alcista.

Observando la media exponencial de 20 días, parece que aún tiene un buen recorrido por recorrer antes de superar 1.

TomasOnMarkets

Dice; Nos encontramos ahora en lo que yo llamaría una "gran caída" en el S&P 500 (más del 10%). Desde 2007, se han producido 16 "gran caída" en el S&P 500, sin incluir la actual. Desde 2007, el S&P 500 nunca* ha formado un mínimo de "gran caída" sin que la media móvil exponencial (EMA) de 20 días del PCC supere 1.

*Salvo un caso, en septiembre de 2020, poco después de que la Reserva Federal inyectara billones de dólares de liquidez en los mercados, por lo que no es particularmente comparable con la situación actual.

TomasOnMarkets

El mercado parece que ahora mismo está descontando el peor escenario posible… Y que a partir de ahora, solo podría haber “mejores noticias”… Pero por debajo de niveles clave, ya sabe que cualquier rebote, tiene altas probabilidades de fracaso.

Los gráficos destacados de la sesión

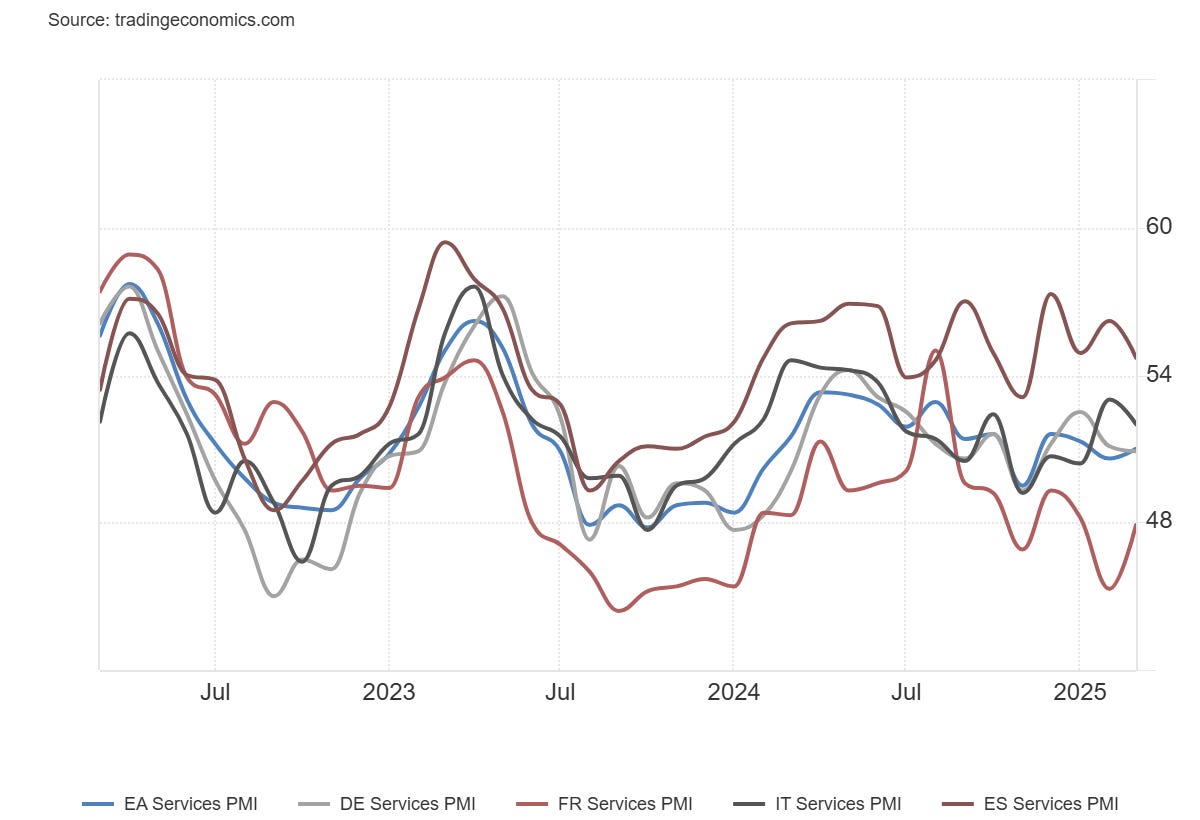

1- Los PMI de la Eurozona son mejores de lo esperado, pero muestran un debil panorama:

PMI Servicios: 51,0 (est 50,4, prev 50,4)

PMI compuesto: 50,9 (est 50,4, prev 50,4)

El titular sigue apuntando a un crecimiento marginal del sector servicios en la eurozona para cerrar el primer trimestre. La sensación es que no es lo mejor, pero tampoco lo peor.

En otras palabras, la economía de la eurozona sigue estancada en general. En algún momento se espera que haya cierto impulso gracias al aumento del gasto en Alemania, pero los aranceles de Trump amenazan con descarrilar las perspectivas de cara al próximo año.

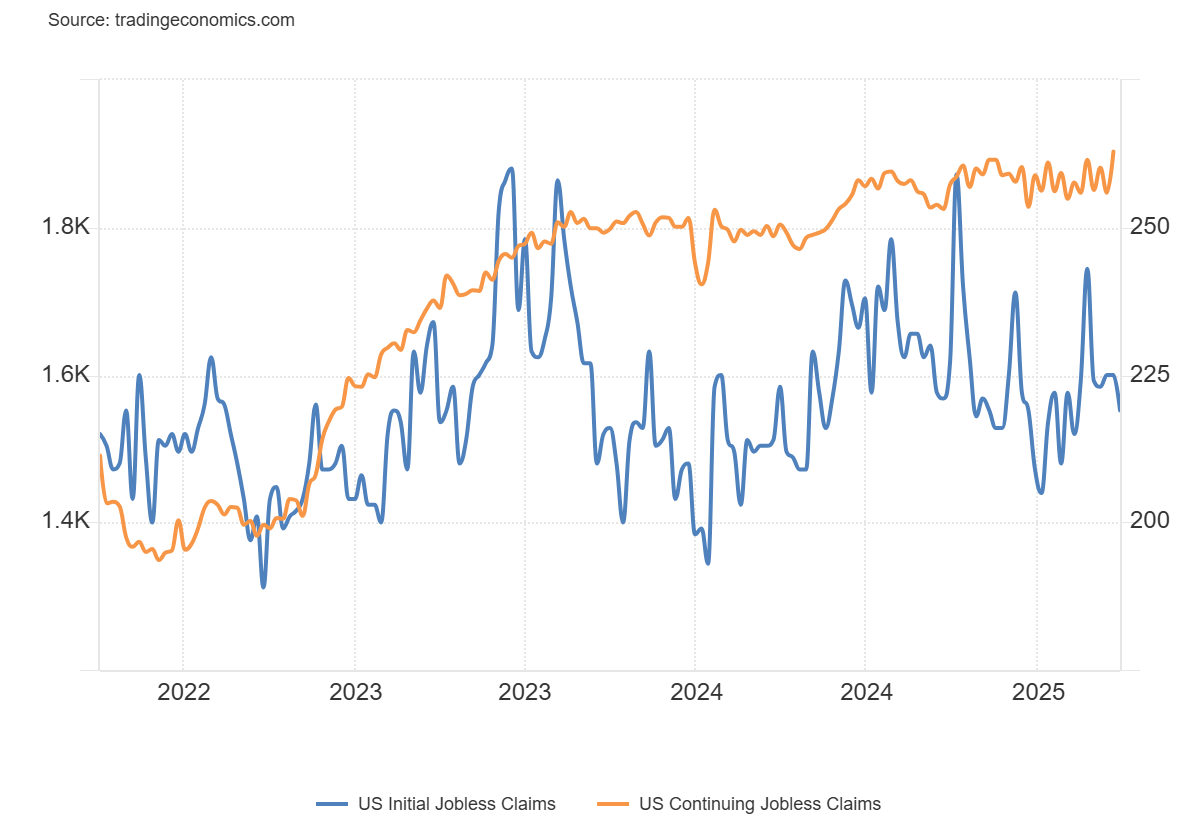

2- Las solicitudes iniciales de subsidio por desempleo en Estados Unidos disminuyeron en 6.000, situándose en 219.000 en la semana que terminó el 29 de marzo, por debajo de las expectativas del mercado de 225.000, manteniéndose en niveles históricamente bajos.

Mientras tanto, las solicitudes recurrentes aumentaron en 56.000 hasta un total de 1.903.000 en la semana anterior, el nivel más alto desde noviembre de 2021 y muy por encima de lo previsto, lo que sugiere que a los desempleados les está resultando cada vez más difícil reincorporarse al mercado laboral.

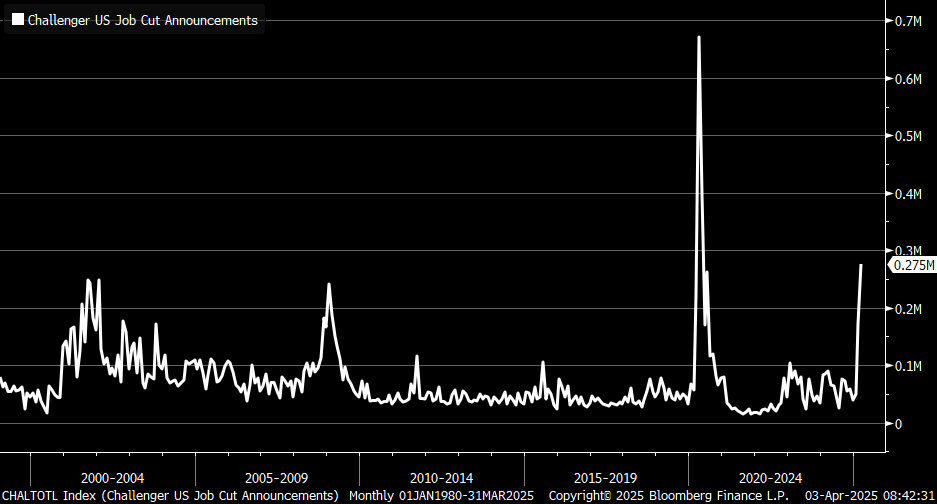

3- Según el informe Challenger, los anuncios de recortes de empleo se dispararon en marzo a un nivel superior al que vimos durante la crisis tecnológica y la crisis financiera mundial.

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de 128K nuevas nóminas y tasa de desempleo de 4.2%.

🌶️🌶️🌶️ Comentarios de Powell (viernes): El discurso de Powell será más importante que las nóminas no agrícolas…

La Reserva Federal está en una situación difícil. Los aranceles más altos colocan a la Reserva Federal en una posición complicada.

Se enfrenta a dos objetivos en conflicto: los aranceles elevan los precios (presión inflacionaria), pero también frenan la contratación (enfriamiento económico).

Recortar tipos suele ayudar a la economía impulsando sectores sensibles a los tipos de interés, como la vivienda y los coches. Pero justo esos sectores son los más afectados por los aranceles, ya que muchos coches y componentes para construir casas están sujetos a tarifas altas.

Los principales asesores económicos de Trump, como Bessent (durante su audiencia de confirmación) y Miran (en su informe de noviembre de 2024), han argumentado que los aranceles no tienen por qué elevar los precios al consumidor, siempre y cuando el dólar se aprecie, como ocurrió en 2018-2019.

Pero esta vez el dólar ha hecho lo contrario: se ha depreciado.

Cuando se imponen aranceles, los productos importados se encarecen.

Si al mismo tiempo el dólar se deprecia, las importaciones se vuelven aún más caras, porque necesitas más dólares para comprar lo mismo del extranjero.

Resultado: doble presión al alza sobre los precios.

Si el dólar se apreciara (subiera), compensaría en parte el efecto de los aranceles, abaratando las importaciones. Pero si baja, ese colchón desaparece.

El mercado ya ha descontado plenamente un recorte de tipos el 18 de junio, con una alta probabilidad de otro en la siguiente reunión de julio. A lo largo del próximo año, hay 109 puntos básicos.

Temo que la Reserva Federal no venga al rescate. Sus comentarios recientes se han vuelto más agresivos, no al revés.

Considera lo que dijo el gobernador del Banco de Canadá, Tiff Macklem, el mes pasado:

"La política monetaria no puede contrarrestar los efectos de una guerra comercial. Lo que sí puede y debe hacer es asegurarse de que los precios más altos no se traduzcan en una inflación persistente."

Si Powell adopta un tono más agresivo, deberíamos presenciar otra ronda de protestas en los activos de riesgo y una posible reversión de la debilidad del dólar. Por otro lado, el mercado también podría concluir que, si el impacto en las acciones es lo suficientemente grave, la opción “PUT de la Fed” sigue vigente.

Gracias por leer

Diego