In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto: SPX -0,33%, NDX -0,56%, Dow +0,10% y Russell -0,34%.

Las malas noticias son buenas noticias… para los bonos y, de momento, no mucho más para las acciones, que parecen tener un “tope” por arriba. Hablamos de la zona de los 7.000 puntos del SPX.

El Dow Jones fue el índice con mejor comportamiento del día, cerrando en un nuevo máximo histórico. Aunque el NDX logró “caer menos”, la realidad es que sigue pareciendo el índice más débil.

El VIX y el VVIX se estabilizaron hoy tras su reciente caída, aunque ambos repuntaron ligeramente, quizá ante los importantes eventos de la semana.

Los débiles datos macro provocaron una caída generalizada de los rendimientos durante la sesión. El dólar, que también sufrió presión vendedora, logró mantener niveles al cierre.

El oro se mantuvo a flote, encontrando soporte en varias ocasiones en la zona de los 5.000 dólares. La plata se mantuvo estable alrededor de los 80 dólares.

Bitcoin se benefició durante la sesión estadounidense del rebote de las grandes tecnológicas, pero no fue suficiente para borrar la caída previa. De momento, se mantiene por debajo de los 70.000 dólares.

Los precios del crudo fueron más bajos durante el día, pese a la constante ruleta de titulares.

El foco…

Las entradas netas continuas de 1 millón de dólares en el ETF de software iShares (IGV) aumentaron a un récord de 176 millones de dólares al cierre de ayer, más del doble del pico anterior observado durante la caída del software a fines de 2024.

Vanda Research

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Money Management Making You Mad?

Most business owners hit revenue goals and still feel cash-strapped.

Not because they're not making money. But because their money flow is broken, their decisions feel urgent instead of strategic, and their systems feel fragile instead of solid.

The Find Your Flow Assessment pinpoints exactly where friction shows up between your business and personal finances.

5 minutes with the Assessment gets you clarity on:

where cash leaks

what slows progress,

whether your current setup actually serves you

No spreadsheets, or pitch. Just actionable insight into what's not working and why.

Educational only. Not investment or tax advice.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.33%

🟢 Dow Jones +0.10%

🔴 Nasdaq100 -0.56%

🔴 Russell2000 -0.34%

Otros activos

🔴 WTI -0.36%

🔴 XAU/USD -0.65%

🔴 BTC/USD -2.15%

Europa

🔴 German DAX -0.11%

🔴 Stoxx 600 -0.07%

🟢 France's CAC +0.06%

🔴 Spain's Ibex -0.40%

Asia

🟢 Nikkei 225 +2.28%

🟢 Hang Seng +0.58%

🟢 Nifty 50 +0.26%

Divisas

🔴 DXY -0.01% ≈ 96.856

🔴 EUR/USD -0.16%

🔴 USD/JPY -0.95%

🔴 GBP/USD -0.39%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las malas noticias son buenas noticias… para los bonos y, de momento, no mucho más para las acciones, que parecen tener un “tope” por arriba. Hablamos de la zona de los 7.000 puntos del SPX.

El Dow Jones fue el índice con mejor comportamiento del día, cerrando en un nuevo máximo histórico.

Aunque el NDX logró “caer menos”, la realidad es que sigue pareciendo el índice más débil.

El VIX y el VVIX se estabilizaron hoy tras su reciente caída, aunque ambos repuntaron ligeramente, quizá ante los importantes eventos de la semana.

Renta fija

Los débiles datos macro provocaron una caída generalizada de los rendimientos durante la sesión.

Zerohedge

Divisas y materias primas

El dólar, que también sufrió presión vendedora, logró mantener niveles al cierre.

El oro se mantuvo a flote, encontrando soporte en varias ocasiones en la zona de los 5.000 dólares.

La plata se mantuvo estable alrededor de los 80 dólares.

Bitcoin se benefició durante la sesión estadounidense del rebote de las grandes tecnológicas, pero no fue suficiente para borrar la caída previa. De momento, se mantiene por debajo de los 70.000 dólares.

Los precios del crudo fueron más bajos durante el día, pese a la constante ruleta de titulares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Datadog (DDOG): Beneficio por acción (EPS), ingresos y resultado operativo superaron expectativas, aunque la guía fue débil.

Spotify (SPOT): El EPS, los usuarios activos mensuales (MAUs) y el total de suscriptores premium superaron previsiones, con una guía sólida.

TSMC (TSM): Los ingresos de enero crecieron un 37% interanual hasta los 12.700 millones de dólares.

DuPont (DD): Prevé ventas y beneficios del ejercicio por encima de lo esperado tras batir las métricas del 4T, apoyado por mayores ventas en el segmento de salud y por la reestructuración del negocio.

Hasbro (HAS): Tanto la parte alta como la baja de la cuenta de resultados superaron expectativas.

Quest Diagnostics (DGX): EPS e ingresos por encima de lo esperado, con una perspectiva anual mejor de lo previsto.

Amazon (AMZN): Planea lanzar un marketplace de contenido para IA, que permitirá a los editores vender contenido a empresas de inteligencia artificial.

Coca-Cola (KO): Los ingresos quedaron por debajo de las previsiones.

Fiserv (FISV): El punto medio de la guía de beneficios anuales quedó por debajo de las expectativas de Wall Street.

On Semiconductor (ON): Guía mixta para el próximo trimestre.

S&P Global (SPGI): Beneficios débiles y perspectivas anuales decepcionantes.

La administración Trump planea exenciones arancelarias para los hyperscalers estadounidenses, incluidos AMZN, GOOG y MSFT, vinculadas a los compromisos de inversión de TSMC en Estados Unidos.

Altruist ha lanzado planificación fiscal impulsada por IA dentro de Hazel, permitiendo a los asesores crear estrategias fiscales personalizadas mediante el análisis de los formularios 1040 de los clientes, nóminas, extractos de cuentas y otros documentos financieros. La noticia avivó los temores de disrupción por IA en el sector, golpeando con más fuerza a Charles Schwab (SCHW), Raymond James (RJF) y LPL Financial (LPLA).

Paramount SkyDance (PSKY) está mejorando su oferta íntegramente en efectivo de 30 USD por acción por Warner Bros Discovery (WBD), añadiendo una “ticking fee” de 0,25 USD por acción, pagadera a los accionistas de WBD por cada trimestre que la operación no se cierre más allá del 31 de diciembre de 2026.

En la sesión europea…

Resumen de sesión

El principal índice bursátil de referencia en Europa cerró prácticamente plano el martes, mientras los inversores ponderaban resultados corporativos mixtos. La decisión de BP de suspender la recompra de acciones contrarrestó las subidas del sector automovilístico, impulsado por una previsión optimista de Ferrari.

El índice paneuropeo STOXX 600 terminó con una caída del 0,07%, hasta los 620,97 puntos, a un paso de su máximo histórico.

BP cayó un 6,1% después de que la energética británica publicara un beneficio trimestral en línea con las expectativas y suspendiera su programa de recompra de acciones, tras registrar un deterioro de unos 4.000 millones de dólares en sus negocios de renovables y biogás.

“Si bien ha habido una retirada generalizada del sector de las inversiones verdes, esto dibuja un panorama poco alentador para la capacidad de BP de aprovechar su experiencia dentro de la economía de la energía verde”, señaló Joshua Sherrard-Bewhay, analista ESG de Hargreaves Lansdown.

El sector energético en su conjunto retrocedió un 1,6%.

Mientras tanto, las preocupaciones por la disrupción de la inteligencia artificial —que han dominado los titulares en las últimas semanas— empezaron a extenderse a nuevas áreas del mercado.

Las acciones de aseguradoras cayeron un 1,8% y lideraron los descensos sectoriales, siguiendo a sus homólogas estadounidenses después de que Insurify lanzara una herramienta de comparación impulsada por IA basada en ChatGPT.

En contraste, el subíndice de automóviles y componentes subió un 2,5% después de que Ferrari afirmara que su beneficio operativo principal aumentará ligeramente en 2026 y superara las estimaciones de los analistas en el cuarto trimestre de 2025. Las acciones del fabricante de lujo se dispararon un 10,2%, su mayor subida diaria desde marzo de 2020.

Las acciones de otros bienes de lujo avanzaron un 2,8% y estuvieron entre los mejores comportamientos sectoriales, lideradas por un salto del 10,9% de la francesa Kering. Los inversores respiraron aliviados al conocerse que la compañía registró una caída de ventas en el cuarto trimestre ligeramente menor de lo esperado, mientras el nuevo CEO, Luca de Meo, intenta estabilizar al propietario de Gucci.

Pese al tono apagado del martes, el STOXX ha superado en lo que va de año a su homólogo estadounidense, el S&P 500, a medida que se disipan las preocupaciones por una guerra comercial con Washington y los inversores apuestan por una reactivación de la economía europea.

“La diversificación geográfica va a ser mucho más importante este año que en anteriores, dada la incertidumbre política que hemos vivido incluso en las primeras semanas del año con la Administración Trump”, afirmó Fiona Cincotta, analista sénior de City Index.

“La rotación hacia sectores cíclicos y hacia valores ‘value’ es algo que favorecerá a los mercados europeos”.

Los inversores miran ahora a una batería de datos macroeconómicos en EE. UU. esta semana, incluidos los informes clave de inflación y empleo.

Algunos comentarios de acciones

Standard Chartered perdió un 5,7% después de que el banco británico anunciara la salida de su director financiero, Diego De Giorgi.

TUI, el mayor operador turístico de Europa por cuota de mercado, presentó un beneficio operativo trimestral sólido, aunque las preocupaciones por unas reservas futuras más débiles llevaron a sus acciones a caer un 4,9%.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cotizaron mayoritariamente al alza, tomando impulso de las ganancias en Wall Street, donde el S&P 500 se acercó aún más a sus niveles récord y el Nasdaq destacó gracias a la continuidad del rebote tecnológico.

El ASX 200 avanzó de forma marginal, apoyado por el buen comportamiento del sector tecnológico, aunque las subidas del índice se vieron limitadas por el bajo rendimiento del sector financiero —el de mayor ponderación— y por la debilidad de algunos valores defensivos.

El Nikkei 225 repuntó hasta un nuevo máximo histórico cerca de la zona de los 58.000 puntos, impulsado por el denominado trade Takaichi y por las expectativas de nuevos estímulos. SoftBank se situó entre los mayores ganadores, favorecido por su elevada exposición al sector de semiconductores.

Por su parte, el Hang Seng y el Shanghai Composite quedaron rezagados frente a sus homólogos regionales en una sesión algo mixta. El índice de Hong Kong estuvo liderado por el sector farmacéutico, mientras que el mercado continental cerró plano ante la falta de catalizadores relevantes.

Eventos relevantes de la jornada

Comentarios Políticos

La UE estaría preparando opciones para conceder a Ucrania derechos de membresía gradual y trabaja en una serie de propuestas para integrar su adhesión dentro de un futuro acuerdo de paz.

El primer ministro británico, Keir Starmer, dijo a los diputados laboristas que “no está dispuesto a abandonar el poder” ni a “sumirnos en el caos”, como han hecho anteriores primeros ministros.

Según informó POLITICO, la cumbre entre el presidente de EE. UU., Donald Trump, y el presidente chino, Xi Jinping, estaría prevista para la primera semana de abril, aunque posteriormente la Casa Blanca aclaró que la reunión Trump-Xi aún no ha sido acordada.

Navarro, asesor comercial de Trump: dice que hay que revisar las expectativas sobre los datos mensuales de empleo. Afirma que el dólar fue manipulado al alza durante muchos años. Señala que los extranjeros utilizaron los superávits comerciales para “comprar nuestro país.

Lutnick afirma que es más natural que el dólar se encuentre en su nivel actual.

El presidente Trump afirmó que está considerando enviar un segundo grupo de ataque de portaaviones estadounidense a Oriente Medio si fracasan las conversaciones con Irán. Estados Unidos e Irán reanudaron las negociaciones la semana pasada, y se espera otra ronda pronto, pero Trump advirtió: «O llegamos a un acuerdo o aplicamos medidas muy duras».

Si bien expresó optimismo sobre el deseo de Irán de llegar a un acuerdo, Trump afirmó que la presión militar es clave. Irán insiste en que las conversaciones se limiten a su programa nuclear, mientras que Washington busca términos más amplios. El primer ministro israelí, Netanyahu, visitará Washington en medio del escepticismo sobre un acuerdoLas tasas de morosidad de los préstamos en EE. UU. subieron al 4,8% de la deuda de los hogares en el 4T, el nivel más alto desde 2017, impulsadas principalmente por hogares de bajos ingresos y prestatarios jóvenes.

Los impagos hipotecarios repuntaron con fuerza en zonas de menor renta, mientras que la morosidad de los préstamos estudiantiles alcanzó un récord del 16,3 %. También aumentaron los impagos en tarjetas de crédito (12,7 %) y préstamos para automóviles (5,2 %), lo que pone de manifiesto una economía partida en dos, pese a que la deuda total creció solo de forma moderada hasta 18,8 billones de dólares.

Ventas minoristas

Las ventas minoristas de EE. UU. se estancaron inesperadamente en diciembre de 2025, tras haber subido un 0,6 % en noviembre, y quedaron por debajo de las previsiones, que apuntaban a un avance del 0,4 %.

Los aumentos en las ventas de materiales de construcción y equipamiento de jardinería (+1,2 %), artículos deportivos, ocio, instrumentos musicales y librerías (+0,4 %), gasolineras (+0,3 %), tiendas de alimentación y bebidas (+0,2 %) y comercio no presencial (online) (+0,1 %) fueron compensados por caídas en otros comercios minoristas (−0,9 %), muebles (−0,9 %), ropa (−0,7 %), electrónica y electrodomésticos (−0,4 %), concesionarios de vehículos y recambios (−0,2 %), salud (−0,2 %), restauración y bares (−0,1 %) y grandes superficies (−0,1 %).

Excluyendo automóviles y gasolineras, las ventas también se mantuvieron planas. Por su parte, las ventas excluyendo restauración, concesionarios de vehículos, materiales de construcción y gasolineras —la métrica utilizada para calcular el PIB— cayeron un 0,1 %, lo que supone la primera caída en tres meses.

ZeroHedge

Dudas sobre la IA

Todo el complejo de hiperescaladores (AMZN, GOOGL, MSFT, META) proyectó una previsión de inversión de capital para 2026 de la asombrosa cifra de 650.000 millones de dólares... y si se suman ORCL y CRWV, la cifra asciende a 740.000 millones de dólares...

Las dudas por el gasto de capital es comprensible: si se alcanzan los 700 mil millones de dólares, esto representa efectivamente el 100% de los flujos de efectivo de los hiperescaladores.

El gasto de capital global en centros de datos necesario hasta 2028 asciende a unos 2,9 billones de dólares (una cifra que ha aumentado aún más desde entonces), el gasto de capital solo puede financiar aproximadamente la mitad. Esto significa que diversas formas de deuda: corporativa, ABS/CMBS, crédito privado e incluso deuda soberana, tendrán que cubrir los 1,5 billones de dólares restantes (y el déficit sigue aumentando).

El riesgo no solo es financiero… A medida que empresas como Anthropic PBC lanzan un flujo constante de herramientas dirigidas a servicios profesionales, desde finanzas hasta desarrollo de software, los inversores comienzan a considerar la amenaza que la IA representa para empresas enteras.

Mientras tanto, las empresas de software han visto caer los precios de sus préstamos apalancados aproximadamente un 4% este año hasta el jueves, ante el temor de que la IA deje obsoletos muchos productos de software.

Barclays: “El software es el sector con mayor exposición para las BDC, con alrededor del 20% de sus carteras, lo que hace que la industria sea particularmente sensible a la reciente caída de las valoraciones de capital y crédito del software ”

Y ojo a los efectos en los brókeres de seguros, la mayoría de los valores del sector se han desplomado tras informaciones de Reinsurance News y otros medios según las cuales OpenAI aprobó la primera app de seguros basada en IA dentro de ChatGPT, desarrollada por la aseguradora digital española Tuio.

El sector de intermediación de seguros cayó de media un 9% el lunes en reacción a la noticia.

Entre los peores comportamientos destacó Willis Towers Watson, que registró la mayor caída, con un descenso del 13% en sus acciones. Arthur J. Gallagher retrocedió un 9,4%, mientras que Aon perdió un 8,5%. Ryan Specialty y Brown & Brown bajaron un 8% y un 7%, respectivamente, y Marsh & McLennan también cedió un 7%. La aseguradora AIG registró una caída más moderada del 2%.

Situación de mercado

Toda volatilidad, también implica oportunidad… Las entradas netas continuas de 1 millón de dólares en el ETF de software iShares (IGV) aumentaron a un récord de 176 millones de dólares al cierre de ayer, más del doble del pico anterior observado durante la caída del software a fines de 2024.

Este es uno de los episodios más agresivos de compras minoristas en caída en el sector tecnológico, y especialmente en el de software, que hemos observado en nuestro conjunto de datos.

Vanda también señala que Amazon se clasificó como la acción estadounidense más comprada por los inversores minoristas, desplazando a Nvidia en las últimas sesiones.

El viernes pasado, AMZN registró su mayor día de compras minoristas netas desde agosto de 2024.

También vimos un seguimiento decente de compras durante la sesión de ayer.

Recordemos la ley de sentimiento contrario… Por cuarta semana consecutiva, los hedge funds vendieron acciones estadounidenses.

Esta vez al ritmo más rápido desde que se toman registros (2016).

¿Dónde se concentró esta presión? En acciones individuales. De los 11 sectores del S&P, 8 fueron vendidos netos. Los más castigados en dólares:

Tecnología de la Información

Consumo discrecional

Bienes básicos

Industriales

Inmobiliario

Tecnología de la Información fue el más golpeado con su segunda mayor venta neta en dólares en 5 años.

Dentro de ese sector, el software fue el blanco principal... Representó el 75% de las ventas netas.

La exposición neta agregada en software está en mínimos históricos

Y rebota un 8% desde minimos… Aunque ahora viene lo dificil:

Sin embargo… Por más movimientos que veamos “bajo el capó”, en la superficie todo sigue igual:

El S&P 500 vuelve a situarse muy cerca de la call wall en 7.000, un nivel que está actuando como resistencia relevante.

Una ruptura clara y sostenida por encima de esa zona podría activar flujos compradores de CTAs, reforzando el movimiento al alza.

La volatilidad realizada e implícita se relajó durante la sesión de ayer, con el VIX y el VVIX.

Sin embargo, la volatilidad implícita por strike fijo aumentó, especialmente en el tramo corto de la curva, reflejando protección concentrada en el muy corto plazo.

Probablemente ante los eventos de la semana:

El problema es que la estabilidad es sesión por sesión.

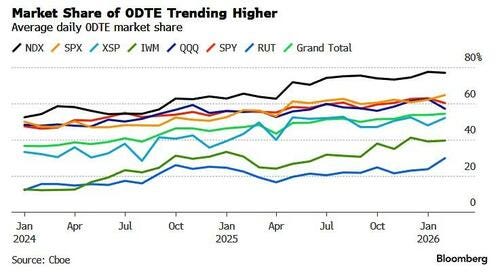

Con 0DTE tan dominante, el soporte gamma del distribuidor puede aparecer y luego desaparecer rápidamente, dejando la cinta vulnerable a repentinas bolsas de aire.

Los CTAs aparecen como vendedores modelados del S&P (futuros) en todos los escenarios esta semana. Las estimaciones van desde −800 millones de dólares en un mercado plano hasta −11.200 millones en un escenario de fuerte caída.

Esto se está viendo compensado por una creciente demanda de recompras corporativas, con el 65 % de las compañías del S&P actualmente en su ventana abierta (subiendo al 75 % a final de semana).

Para mañana…

Asia

🌶️🌶️🌶️ Inflación de China (miércoles): Se espera un dato de crecimiento intermensual del 0.4%.

Estados Unidos

🌶️🌶️🌶️ Nóminas no agrícolas y tasa de desempleo (miércoles): Se espera un dato de entre 40K y 70K, el consenso está muy dividido. La tasa de desempleo se espera que pueda subir al 4.5%.

Earnings

Gracias por leer

Diego