Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto y sin casi movimiento antes del importante dato de IPC de mañana. El S&P 500 cerró con un +0.03%, el Nasdaq 100 cayó un -0.29%, el Dow Jones subió un +0.28% y el Russell 2000 perdió un -0.53%.

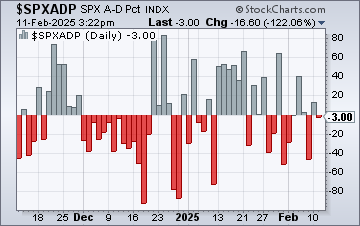

El día tuvo pocos catalizadores. Powell apenas dijo nada relevante, y no hubo noticias desde ayer sobre nuevos aranceles. Eso sí, se recuperaron las caídas de los futuros y el S&P 500 logró mantener niveles. Pese a todo, el índice se muestra "firme", aunque los niveles se están comprimiendo cada vez más. Bajo el capó, la amplitud del mercado sigue siendo inestable.

El Dow Jones fue impulsado por energía y financieras, siendo lo que mejor aguantó la jornada. Por su parte, las acciones de tecnología de gran capitalización siguen planas. El gran perdedor del día fue Tesla, que se dejó un 6% y acumula una caída del 32% desde los máximos recientes del 26 de diciembre. En el extremo opuesto, Meta encadena 17 sesiones consecutivas al alza.

Los rendimientos de los bonos del Tesoro aumentaron en toda la curva, con el de 2 años subiendo +1 pb y el de 30 años +4 pb. En la semana, solo el rendimiento del bono a 2 años sigue más bajo. Algo poco habitual. Curiosamente, el dólar cayó en la última hora sin una noticia clara que justifique ese spike bajista. ¿Quién miente, los rendimientos o el dólar?

Bitcoin cayó hasta los 94.000 dólares. El oro alcanzó un nuevo récord durante la noche, cotizando por encima de los 2.940 dólares antes de retroceder bruscamente por debajo de los 2.900 dólares. Los precios del petróleo, por su parte, subieron por tercer día consecutivo.

El foco…

META encadena 17 sesiones consecutivas al alza:

¿Quieres invertir o especular en el mundo cripto?

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

Criptan, el lugar dónde no se especula con criptomonedas, se invierte con ellas.

Es una empresa registrada en el Banco de España para servicios de custodia y compraventa de activos digitales.

A través de su plataforma solo podrás comprar Bitcoin, Ethereum, USD Coin y Litecoin.

“Criptan no es un bazar, no es un lugar para hacer locuras” - Jorge Soriano, CEO .

Su producto más interesante es “Criptan Earn”, dónde se pueden obtener rentabilidades a plazo fijo y flexible de hasta el 10% TAE.

(Disclaimer: Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.)

¿Realmente es seguro?

Cómo todo en el mundo cripto… No está adherido a ningún fondo de garantía de depósito… Por lo que deben considerarse los riesgos… Criptan, utiliza ese dinero depositado para obtener rentabilidad mediante préstamos institucionales colateralizados, provisión de liquidez en DeFi y arbitraje de derivados.

Pd: Con el código MISTERPUERTAS obtendrás un 35% más de las recompensas obtenidas.

(Disclaimer: La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido. Es importante leer y comprender los riesgos de esta inversión que se explican detalladamente en esta ubicación: https://criptan.com/cnmv/)

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.03%

🟢 Dow Jones +0.28%

🔴 Nasdaq100 -0.29%

🔴 Russell2000 -0.53%

Otros activos

🟢 WTI +1.10%

🔴 XAU/USD -0.36%

🔴 BTC/USD -1.74%

Europa

🟢 German DAX +0.58%

🟢 Stoxx 600 +0.23%

🟢 France's CAC +0.28%

🟢 Spain's Ibex +0.52%

Asia

Nikkei 225 (cerrado)

🔴 Hang Seng -1.06%

🔴 Nifty 50 -1.32%

Divisas

🔴 DXY -0.40% ≈ 107.517

🟢 EUR/USD +0.53%

🟢 USD/JPY +0.31%

🟢 GBP/USD +0.65%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día tuvo pocos catalizadores. Powell apenas dijo nada relevante, y no hubo noticias desde ayer sobre nuevos aranceles. Eso sí, se recuperaron las caídas de los futuros y el S&P 500 logró mantener niveles. Pese a todo, el índice se muestra "firme", aunque los niveles se están comprimiendo cada vez más.

Bajo el capó, la amplitud del mercado sigue siendo inestable.

El Dow Jones fue impulsado por energía y financieras, siendo lo que mejor aguantó la jornada.

Por su parte, las acciones de tecnología de gran capitalización siguen planas.

El gran perdedor del día fue Tesla, que se dejó un 6% y acumula una caída del 32% desde los máximos recientes del 26 de diciembre.

En el extremo opuesto, Meta encadena 17 sesiones consecutivas al alza.

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron en toda la curva, con el de 2 años subiendo +1 pb y el de 30 años +4 pb. En la semana, solo el rendimiento del bono a 2 años sigue más bajo.

ZeroHedge

Divisas y materias primas

Curiosamente, el dólar cayó en la última hora sin una noticia clara que justifique ese spike bajista. ¿Quién miente, los rendimientos o el dólar?

Bitcoin cayó hasta los 94.000 dólares.

El oro alcanzó un nuevo récord durante la noche, cotizando por encima de los 2.940 dólares antes de retroceder bruscamente por debajo de los 2.900 dólares.

Los precios del petróleo, por su parte, subieron por tercer día consecutivo.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS

Lattice Semiconductor (LSCC): Emitió una guía positiva para el primer trimestre y anunció cambios en su liderazgo ejecutivo.

Coty (COTY): Beneficio por acción (EPS) e ingresos por debajo de las estimaciones; la perspectiva para el año fiscal decepcionó.

Dupont (DD): Superó las expectativas de EPS e ingresos; las perspectivas están en línea con lo esperado.

Travelers Companies (TRV): Estima pérdidas por catástrofes relacionadas con los incendios forestales en California en enero de 2025 por 1.700 millones de USD antes de impuestos.

Coca-Cola (KO): Superó las expectativas en EPS, ingresos y volumen de ventas por unidad.

Marriott International (MAR): Las previsiones de beneficios para el primer trimestre son flojas; sin embargo, superó las expectativas tanto en la parte superior como inferior del balance.

GlobalFoundries (GFS): La guía de ingresos para el primer trimestre no cumplió con las expectativas.

S&P Global (SPGI): Superó las expectativas de EPS e ingresos y anunció un nuevo plan de recompra de acciones; ofreció una fuerte guía de beneficios para el año fiscal.

Fluence Energy (FLNC): Informó de una mayor pérdida por acción, con ingresos muy por debajo de las expectativas, y redujo su perspectiva de ingresos y EBITDA ajustado para el año fiscal 2025.

Kering (PPRUY): Reportó una caída del 12% en las ventas del cuarto trimestre, principalmente debido a un desplome del 24% en Gucci; pese a la caída, destacó una mejora en las ventas en China y Estados Unidos.

NOTICIAS SOBRE ACCIONES ESPECÍFICAS

Phillips 66 (PSX): El inversor activista Elliott ha acumulado una participación superior a los 2.500 millones de USD en la empresa.

Steel Dynamics (STLD): Keybanc mejoró su calificación de 'Sector Weight' a 'Overweight', argumentando que los recientes desafíos operativos en Sinton están mejorando, lo que respalda revisiones positivas significativas en los beneficios de Steel Dynamics, junto con una valoración razonable frente a sus pares.

Dynavax Technologies (DVAX): Goldman Sachs rebajó la calificación de 'Neutral' a 'Sell' con un precio objetivo de 12 USD (anteriormente 15 USD), señalando que

Dynavax está en el quintil más bajo de su cobertura en cuanto a potencial alcista.

Apple (AAPL): Según informes, se ha asociado con Alibaba (BABA) para desarrollar funciones de IA para usuarios de iPhone en China. Apple probó los modelos de DeepSeek, pero decidió no continuar con ellos.

Boeing (BA): Entregó 45 aviones comerciales en enero, la mayor cantidad en un mes desde 2023; registró 36 pedidos brutos en enero (anteriormente 145 en diciembre). Entregó 40 aviones 737 Max, cuatro 787 y un 777 de carga.

Iceberg Research está en corto en Pagaya Tech (PGY).

SpringWorks Therapeutics (SWTX): La FDA aprobó el uso de Mirdametinib para pacientes adultos y pediátricos de 2 años en adelante con NF1 que presentan PN sintomático no susceptible de resección completa.

JPMorgan (JPM): El COO declaró que los clientes son optimistas, pero han adoptado un enfoque de "esperar y observar" en cuanto a inversiones relacionadas con CapEx. Existe un sentimiento general de optimismo cauteloso respecto a las políticas. El banco ha visto crecer las comisiones de banca de inversión a un ritmo de dos dígitos en el primer trimestre, espera un repunte real en las IPO año tras año, y prevé un crecimiento de las operaciones de trading de un dígito bajo en el primer trimestre.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron una sesión volátil el martes en un nuevo máximo histórico, mientras los inversores analizaban la respuesta de la Unión Europea a la subida de aranceles del presidente estadounidense Donald Trump sobre todas las importaciones de acero y aluminio, lo que provocó una caída en los valores de recursos básicos.

El índice paneuropeo STOXX 600 subió un 0,2%, liderado por las acciones bancarias que avanzaron un 1,4%.

Sin embargo, los recursos básicos cayeron un 1,9%, siguiendo la caída en los precios de los metales básicos tras la imposición de aranceles por parte de Trump, que entrarán en vigor el próximo mes.

Además, se espera que esta semana anuncie aranceles recíprocos a los países que imponen impuestos sobre productos estadounidenses.

Entre las acereras europeas, las acciones de ArcelorMittal y Voestalpine bajaron un 1,9% y un 0,9%, respectivamente, mientras que Thyssenkrupp cayó un 3,9%. La presidenta de la Comisión Europea, Ursula von der Leyen, condenó la medida de la administración Trump y aseguró que la UE tomará "contramedidas firmes y proporcionales".

Daniela Hathorn, analista sénior de mercados en Capital.com, comentó: "Los mercados están esperando ver exactamente cómo responderá la Unión Europea. Hemos visto en el pasado, con Canadá y México, que el anuncio de aranceles no necesariamente significa que se implementarán por completo o en las fechas anunciadas".

En otros sectores, las acciones de viajes y ocio cayeron un 2,3%, siendo el sector con peor desempeño del día. Entain cayó un 11% tras anunciar la salida inmediata de su CEO, Gavin Isaacs. TUI, el mayor operador turístico de Europa, perdió un 10,8% después de informar de una desaceleración en el crecimiento de sus reservas, lo que arrastró a sus rivales como Lufthansa, easyJet y Wizz Air, que bajaron entre un 1,2% y un 3,9%.

En contraste, el índice de lujo subió un 1,1%. Kering avanzó un 1,3% después de reportar ingresos del cuarto trimestre por encima de las expectativas.

A pesar de la incertidumbre en el comercio global, el índice STOXX acumula una ganancia del 7,8% en lo que va del año, ya que los analistas consideran que las medidas de Trump son tácticas de negociación mientras los inversores mantienen su atención en los resultados empresariales.

Algunos comentarios de acciones

Vaar Energi subió un 6% tras aumentar su dividendo y reportar un beneficio operativo del cuarto trimestre en línea con las expectativas.

SGS, compañía suiza de pruebas y certificación, saltó un 6,7% tras publicar un beneficio ligeramente mejor de lo esperado.

EssilorLuxottica ganó un 1,7% luego de que Jefferies mejorara su calificación de "mantener" a "comprar".

Kemira cayó un 8,1% después de no cumplir con las previsiones de beneficios del cuarto trimestre.

En la sesión asíatica…

Las acciones asiáticas registraron su segunda jornada consecutiva de pérdidas mientras los inversores evaluaban el impacto de la decisión del presidente estadounidense Donald Trump de imponer aranceles del 25% a todas las importaciones de acero y aluminio. El índice MSCI Asia Pacific ex-Japan cayó hasta un 0,5%, con las acciones tecnológicas chinas como Tencent y Xiaomi entre las más perjudicadas.

Los índices de referencia en China retrocedieron, lo que anuló las ganancias en Corea del Sur y Taiwán. Por su parte, Japón permaneció cerrado por festivo.

El sentimiento de aversión al riesgo en Asia refleja la preocupación constante de los inversores ante una posible guerra comercial global, con el riesgo de que otros países implementen aranceles de represalia contra EE.UU. Esto podría tener un impacto negativo en los beneficios corporativos, la inflación y las futuras decisiones de la política monetaria de la Reserva Federal.

Eventos relevantes de la jornada

Aranceles

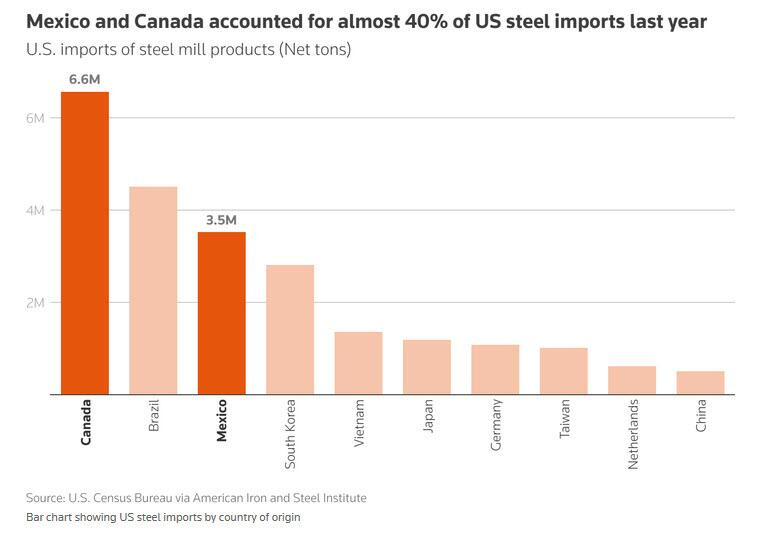

Trump oficialmente ordenó un arancel del 25% a las importaciones de acero y aluminio.

Aproximadamente una cuarta parte de todo el acero utilizado en Estados Unidos es importado, la mayor parte procedente de México y Canadá o de países de Asia y Europa como Japón, Corea del Sur y Alemania.

Si bien China es el mayor productor y exportador de acero del mundo, envía muy poco a Estados Unidos. Los aranceles del 25% impuestos en 2018 excluyeron del mercado la mayor parte del acero chino. China exportó solo 508.000 toneladas netas de acero a Estados Unidos el año pasado, es decir, el 1,8% de las importaciones totales de acero de ese país.

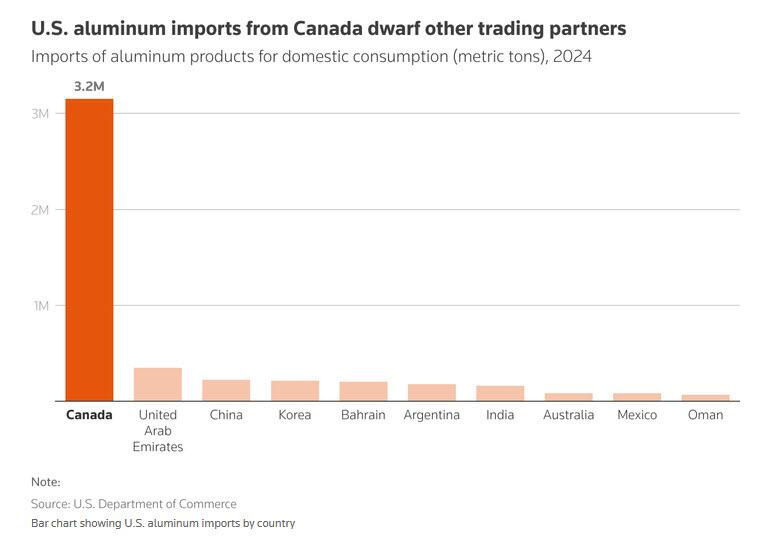

En el caso del aluminio, Estados Unidos depende en mayor medida de las importaciones. Aproximadamente la mitad del aluminio que se utiliza en Estados Unidos es importado, y la gran mayoría proviene de Canadá.

El primer ministro canadiense, Justin Trudeau, dijo el martes que hablaría con otros aliados occidentales para planear una respuesta «firme y clara» al arancel del 25% impuesto por Estados Unidos a todas las importaciones de acero y aluminio.

Los aranceles al acero y al aluminio han sido un tema importante para Trump a lo largo de todo el proceso, a pesar de que afectan a poco menos de 50.000 millones de dólares de importaciones.

Fueron el primer golpe real en la guerra comercial de 2018 y, en última instancia.

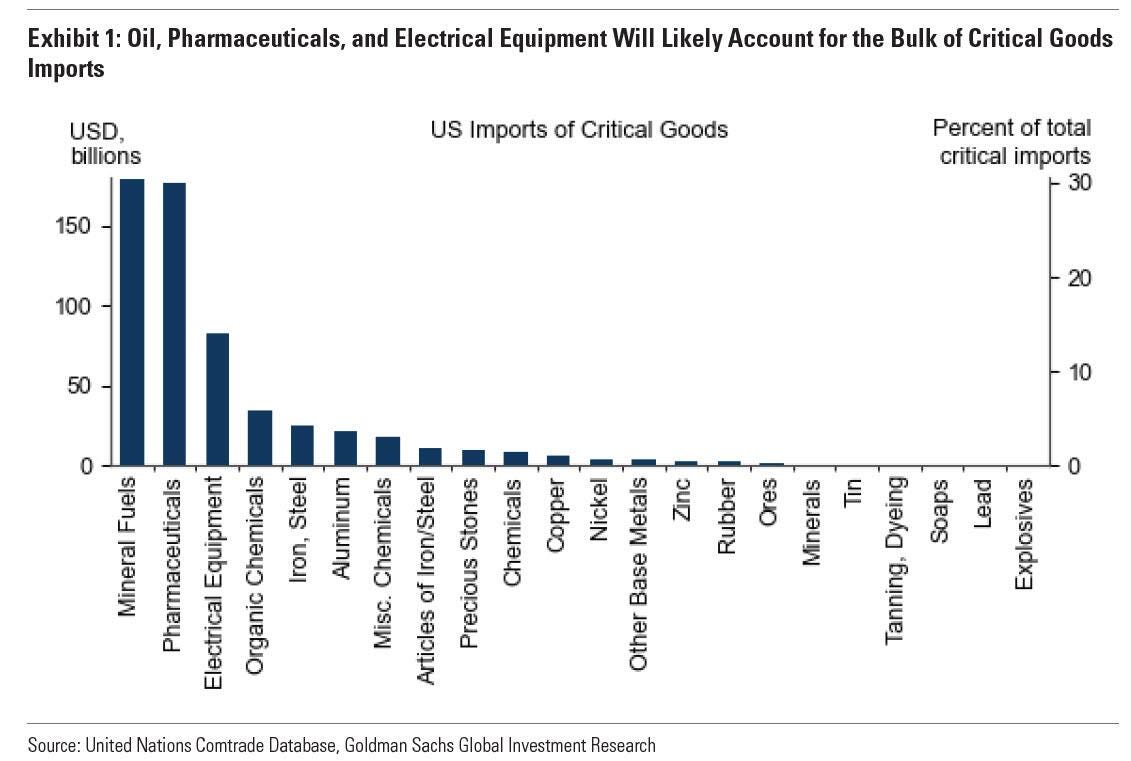

El acero y el aluminio son sólo una pequeña parte de una categoría más amplia de importaciones críticas.

Goldman anticipa que el petróleo, los productos farmacéuticos, los semiconductores y otros equipos eléctricos representarán la mayor parte de estos bienes críticos.

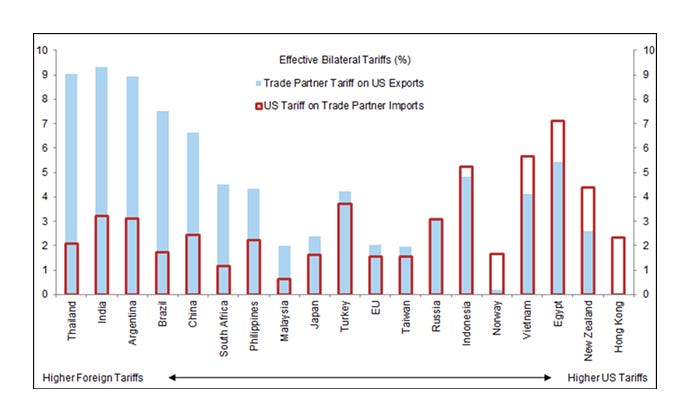

Respecto a los aanceles recíprocos que entrarán en juego en las próximas horas, los mercados emergentes (EM) están más expuestos.

See estima que Tailandia, India y Brasil están entre los más vulnerables debido a la diferencia efectiva de aranceles con respecto a Estados Unidos.

Sin embargo, Trump ha señalado en varias ocasiones la brecha entre los aranceles automotrices de Europa y Estados Unidos (10% y 2.5% respectivamente).

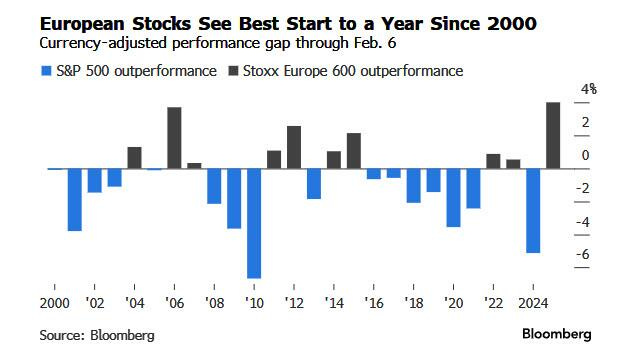

Europa y su gran inicio de año

Las acciones europeas nunca han dejado tan atrás a los mercados estadounidenses al comienzo de un año.

El Stoxx 600 supera al índice S&P 500 por unos 4 puntos porcentuales en términos de dólares.

Eso es más que el récord anterior establecido en 2006.

El índice DAX ha superado por primera vez los 22.000 puntos, pese a que el país se encuentra en recesión.

¿Por qué ocurre esto? ¿La macroeconomía está rota? Al contrario, la macroeconomía es soberana… Da igual donde esté una compañía si sus ingresos no proceden de allí.

Testimonio de Powell en el Capitolio

Sobre la economía:

“La economía estadounidense es fuerte en general, la inflación está más cerca del objetivo del 2% pero todavía algo elevada”

“Las altos tipos de interés hipotecarios están más relacionadas con el tesoro que con la política de la reserva Federal” (100% de acuerdo)

“La FED no puede controlar los tipos de interés a largo plazo”

“No estamos en una recesión”

“Incluso cuando caigan los tipos de interés, seguiremos teniendo falta de oferta de vivienda”

“Queda por ver qué políticas arancelarias se implementarán, no conozco los efectos”

Sobre Política/Trump y Aranceles:

“No es el trabajo de la FED comentar sobre los Aranceles”

“Claramente, la ley no permite que el Presidente destituya a un miembro de la junta directiva de la Reserva Federal”

“No creo que Musk o su equipo hayan intentado acceder a los sistemas de la Fed”

“El sector manufacturero es una parte más pequeña de la economía que antes, aunque sigue siendo importante”

Sobre la política monetaria:

“Utilizaríamos la flexibilización cuantitativa (QE) sólo cuando las tasas estén en cero”

“No necesitamos apresurarnos para ajustar la política”

“Podemos mantener la política restrictiva más tiempo si la inflación no se mueve hacia el objetivo del 2%”

“Podemos aflojar la política si el mercado laboral se enfría o la inflación cae más rápido de lo esperado”

“La política está bien posicionada para lidiar con los riesgos y las incertidumbres”

Sobre la Banca:

“Estamos comprometidos a completar Basilea III”

“Las reservas aún son abundantes”

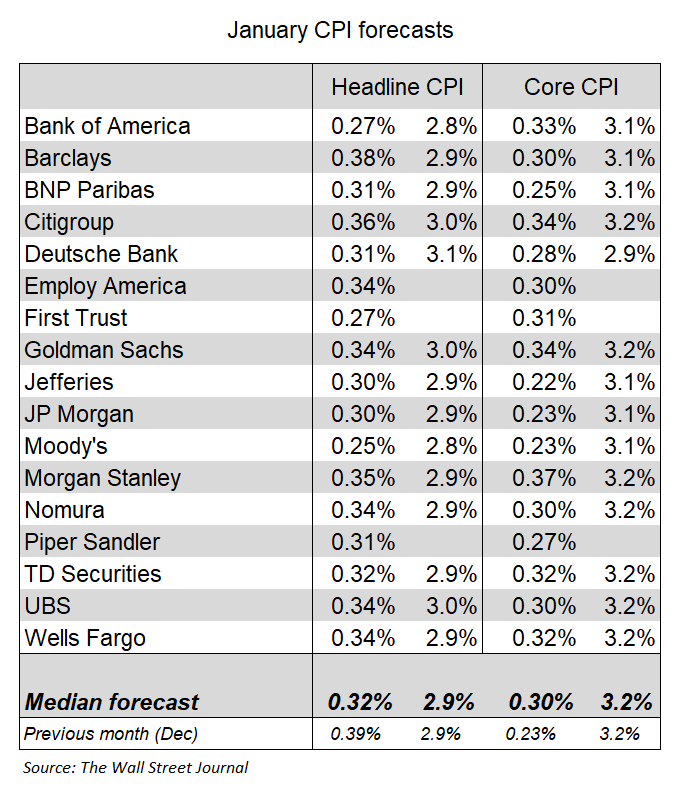

Situación de mercado y previa del IPC

El dato de inflación de mañana parece ser lo que más importa a los operadores:

Enero es un mes particularmente difícil para hacer pronósticos de IPC.

Esto se debe a que muchos ajustes anuales se calculan en enero y estos generalmente se centran en lo que la Reserva Federal llama "inflación no de mercado", o precios que tienden a retrasarse, como las tasas de seguros o los precios de los hospitales.

La preocupación el miércoles es que veamos un regreso de ese "efecto enero" que impulsó el IPC el año pasado y desencadenó una serie de preocupaciones sobre la inflación en el primer trimestre.

El año pasado, con el informe del IPC, la previsión de recortes de tasas de fin de año se redujo en nada menos que 19 puntos básicos. Este año, solo se han descontado 42 puntos básicos de flexibilización, por lo que lo que está en juego no es tan importante y el mercado está mucho más centrado en los aranceles y la política en este momento. Dicho esto, el mercado reaccionará y soy parcial a favor de la fortaleza del dólar estadounidense en caso de que se produzcan datos positivos.

No obstante, los analistas prevén que el IPC subyacente aumente un 0,30%, manteniendo la tasa interanual en el 3,2%. Esperan un 0,32% en el IPC general.

WSJ

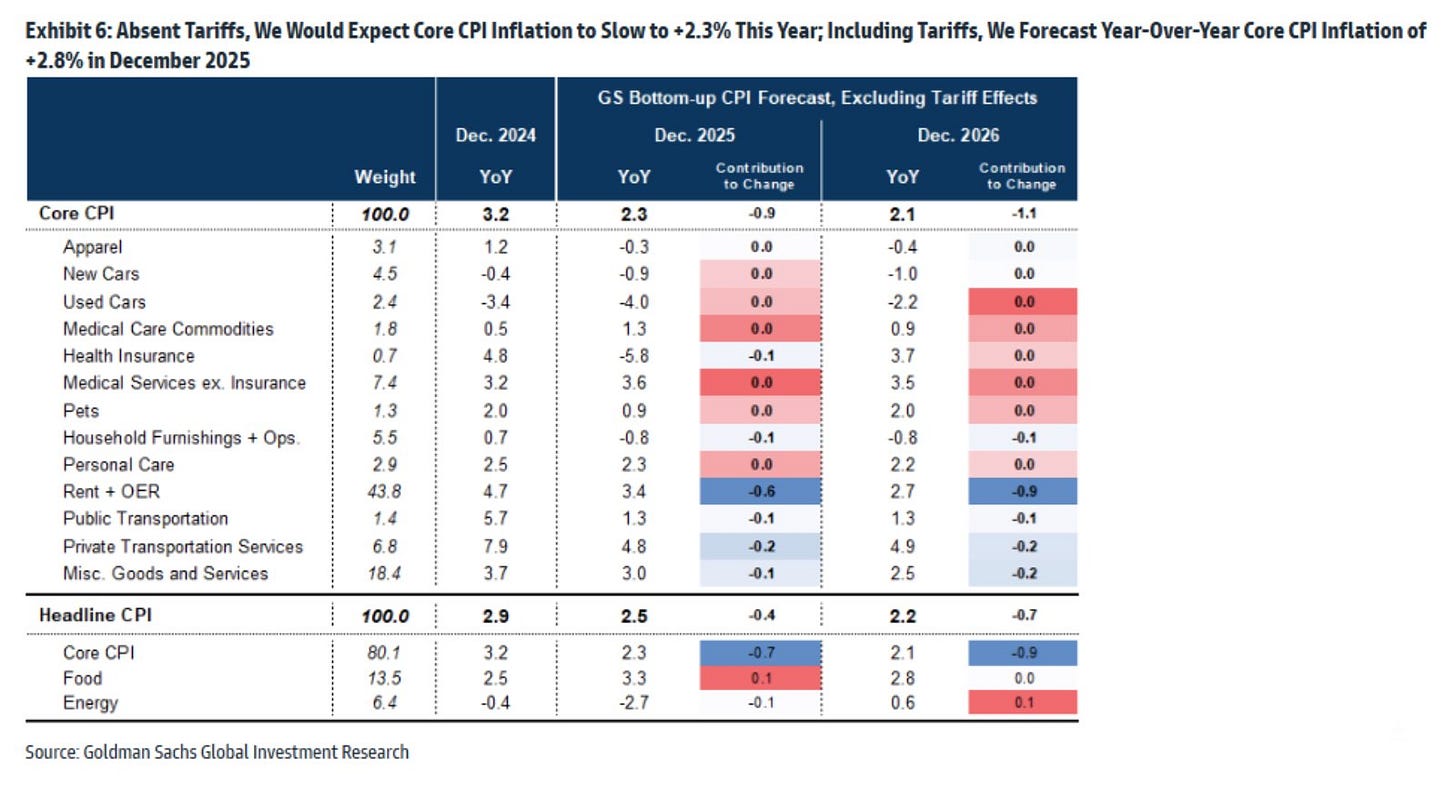

GS: «Esperamos un aumento del 0,34% en el IPC subyacente de enero (frente al 0,3% de consenso), correspondiente a una tasa interanual del 3,19% (frente al 3,1% de consenso).

Esperamos un aumento del 0,36% en el IPC general de enero (frente al 0,3% de consenso), reflejando una subida del 0,4% en los precios de los alimentos y del 0,6% en los de la energía.

Nuestra previsión es coherente con un aumento del 0,40% del IPC subyacente de los servicios, excluidos los alquileres y los alquileres equivalentes de los propietarios, y con un aumento del 0,32% del IPC subyacente en diciembre.»

La amplitud nos sigue mostrando cierta “inestabilidad”:

Javier Sanz

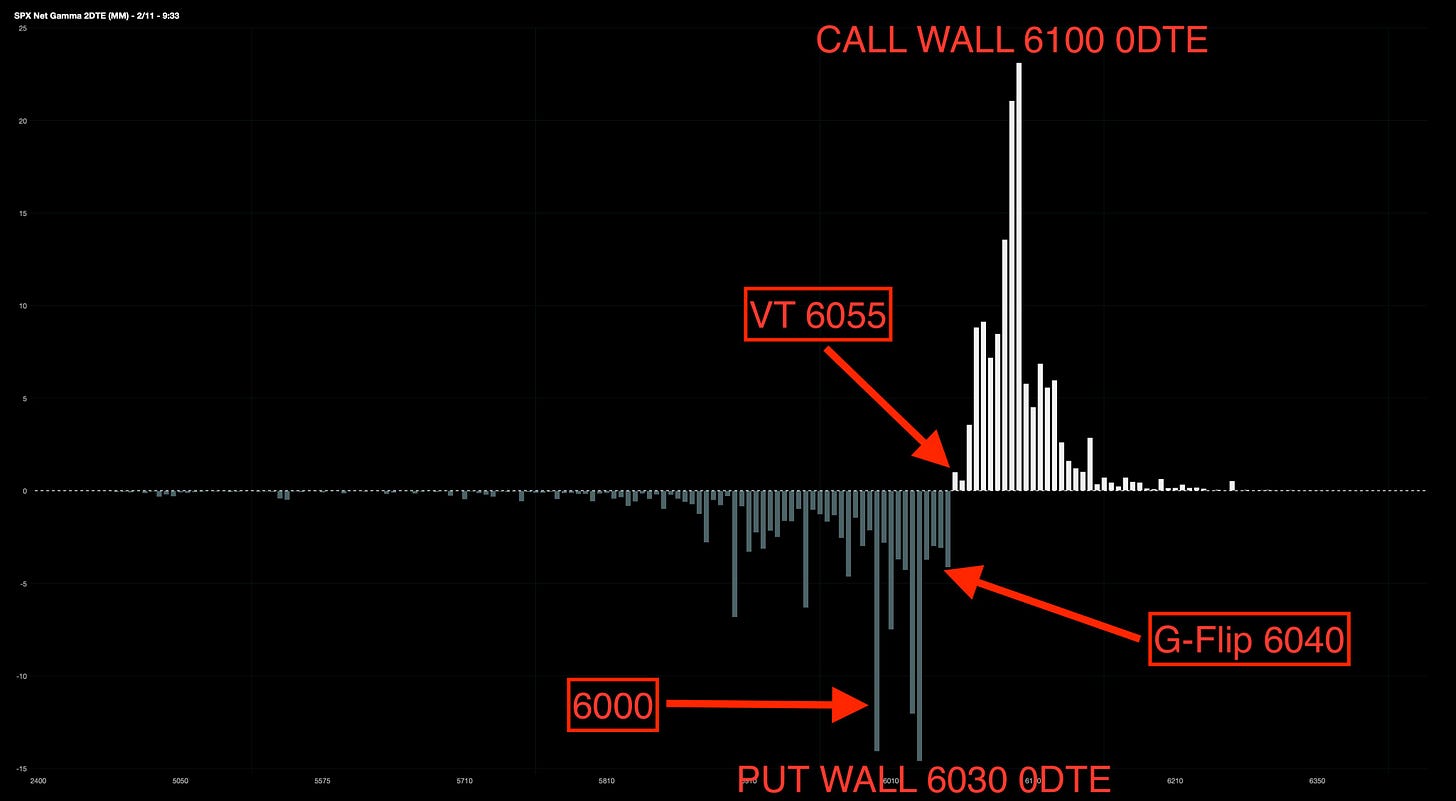

Por arriba se están comprimiendo mucho los niveles:

El Gamma Flip en 6040 y el Volatility Trigger (VT) en 6055 marcan niveles clave.

En el rango 6000-6030, hay una fuerte concentración de gamma de corto plazo 0DTE, lo que debería actuar como soporte.

Si este nivel cede, podríamos ver una mayor presión a la baja... Pero lo cierto es que si se pasan los comentarios de Powell y el dato de IPC sin sorpresas, la volatilidad a corto plazo podría seguir bajando, impulsando un efecto vanna positivo en las acciones (los creadores de mercado compran acciones para ajustar sus coberturas, lo que genera presión alcista en el precio del activo subyacente).

J.J Montoya

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Testimonio de Powell (martes y miércoles)

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de 0.3% de crecimiento intermensual y 2.9% de tasa interanual. El dato subyacente se espera en 0.3% de crecimiento intermensual y 3.1% para el dato interanual.

Earnings

Gracias por leer

Diego

Pd: Revisa Criptan si te interesa obtener rentabilidad con tecnología Cripto.