In partnership with

La semana en un vistazo…

MORAM Capital

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

En el informe completo de hoy…

En Wall Street…

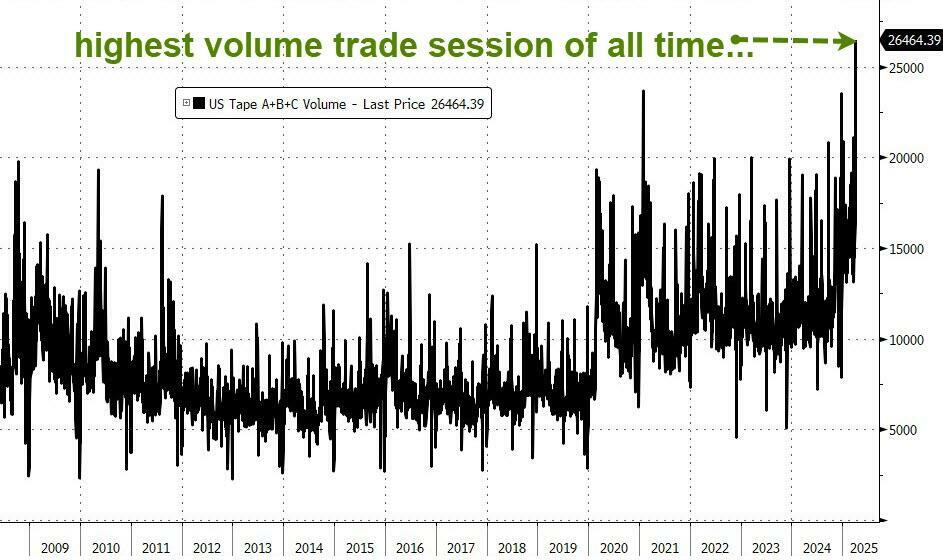

Cierra Wall Street la PEOR semana desde 2020:

El viernes fue la sesión de mayor volumen en la historia del mercado bursátil estadounidense, medido por el total de acciones negociadas en todas las bolsas.

ZeroHedge

El viernes se negociaron más de 100 millones de opciones,

— la mayor cantidad registrada en un solo día.

Tantos años… Y aún no he visto un gráfico superpuesto que haya salido bien:

ZeroHedge

Esta fue la peor semana para las acciones mundiales desde el colapso del confinamiento por COVID en marzo de 2020.

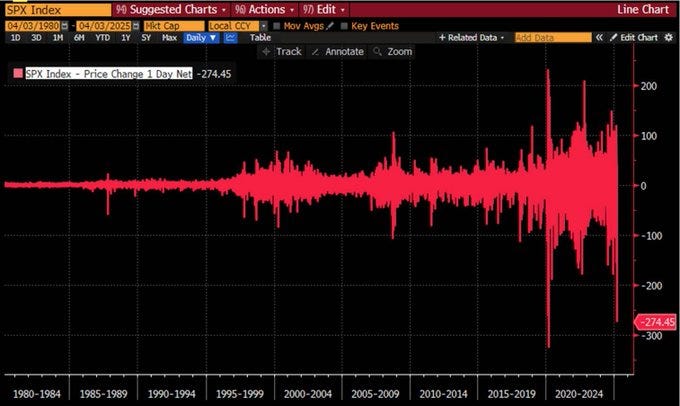

El S&P 500 perdió un 10,5% en los últimos dos días de la semana y se deja un 17% desde máximos de hace un mes y medio.

El viernes, 489 miembros del S&P 500 cerraron en negativo, la mayor cantidad desde la crisis bancaria regional de marzo de 2023.

El S&P 500 ha perdido 5,4 billones de dólares en solo dos días. Sorprendentemente, la pérdida ha sido simétrica: 2,7 billones por día. Se trata de la segunda y tercer mayor de la historia...

Dificil desbancar a aquel 16 de marzo.

Aunque parece poco… Históricamente, la ratio precio-beneficio (P/B) del S&P 500 cae a un promedio de 15,6 durante las caídas que preceden a las recesiones económicas.

Actualmente se sitúa en torno a 22, a pesar de la reciente ola de ventas.

El S&P 500 ha caído un 13,7% en los primeros 64 días de cotización de 2025, el sexto peor comienzo de año de la historia. Hay muchos de los años 30 en esa lista...

Muchos buscan paralelismos, pero no estamos en la década de 1930. La Gran Depresión estadounidense fue consecuencia de una deflación monetaria extrema. Actualmente no hay evidencia de deflación monetaria , concretamente del creciente auge del papel moneda. Más bien, la fortaleza del mercado del oro indica justo lo contrario: ¡inflación monetaria a largo plazo! - Michael Howell

La última vez que el S&P 500 cayó tanto y tan rápido, la Reserva Federal intervino con un enorme paquete de rescate...

ZeroHedge

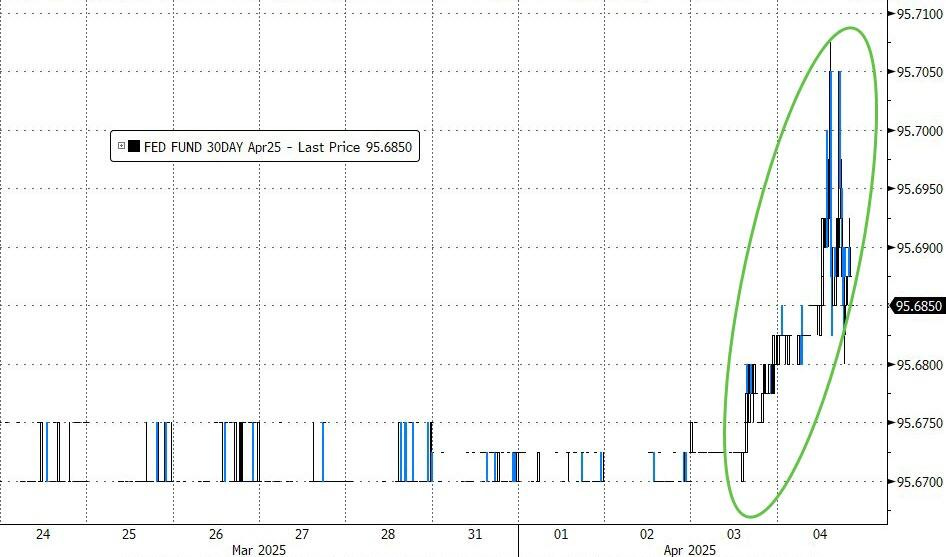

De hecho… El mercado también está comenzando a descontar la posibilidad de un recorte de tasas de emergencia entre reuniones...

Aunque no lo creo… Powell ya dejó claro su punto de vista el viernes.

ZeroHedge

El Nasdaq se unió al Russell 2000 en territorio de mercado bajista (bajando más del 20% desde sus máximos).

Las acciones del Mag7 perdieron 1,4 billones de dólares en capitalización de mercado esta semana, la mayor cantidad en la historia.

ZeroHedge

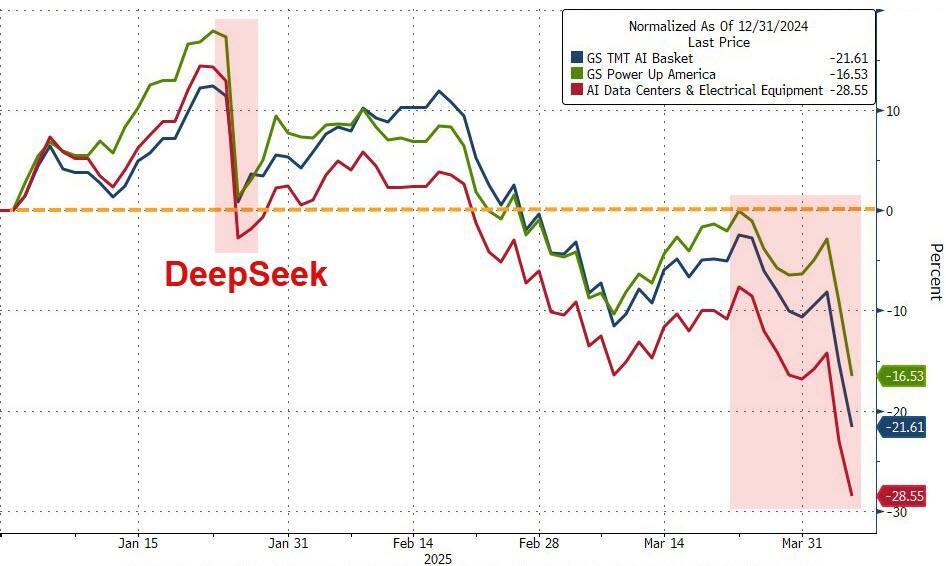

Las acciones de IA (y relacionadas) cayeron drásticamente esta semana y ahora acumulan una caída drástica hasta el momento...

“Esta caída del mercado no es por los aranceles. Empezó con Deepseek y la caída de las empresas de IA. Es un problema de Mag7 , no de MAGA” - Bessent

ZeroHedge

Todos los sectores cerraron en rojo durante la semana, encabezados por el de energía y el tecnológico. Los de consumo básico y los de servicios públicos fueron los menos afectados, pero aun así sufrieron.

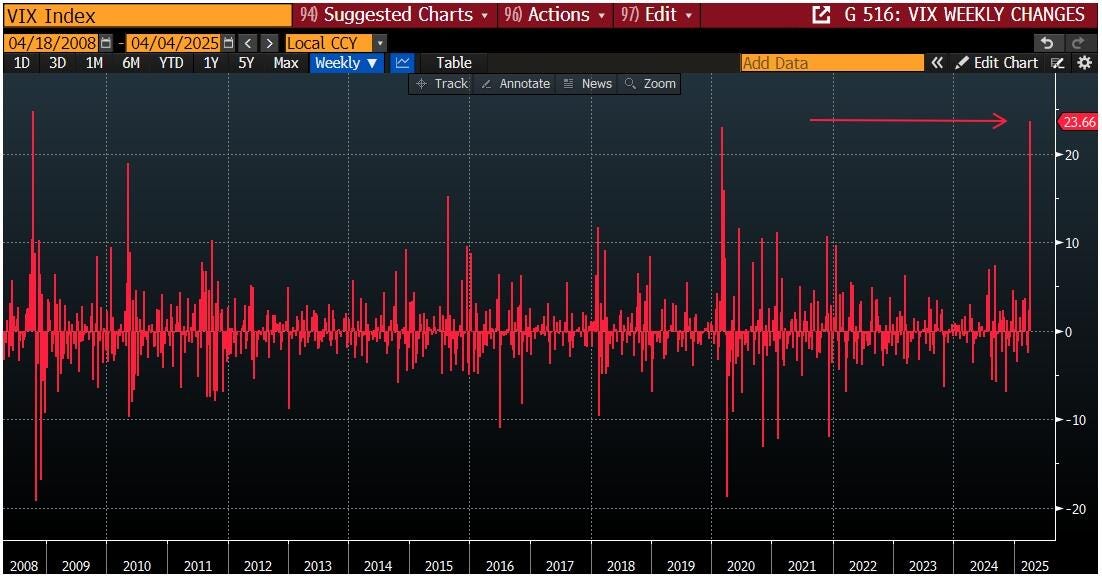

El VIX registró su mayor salto semanal desde febrero de 2020, cerrando en 45.

Su nivel más elevado desde aquel movimiento del 5 de agosto.

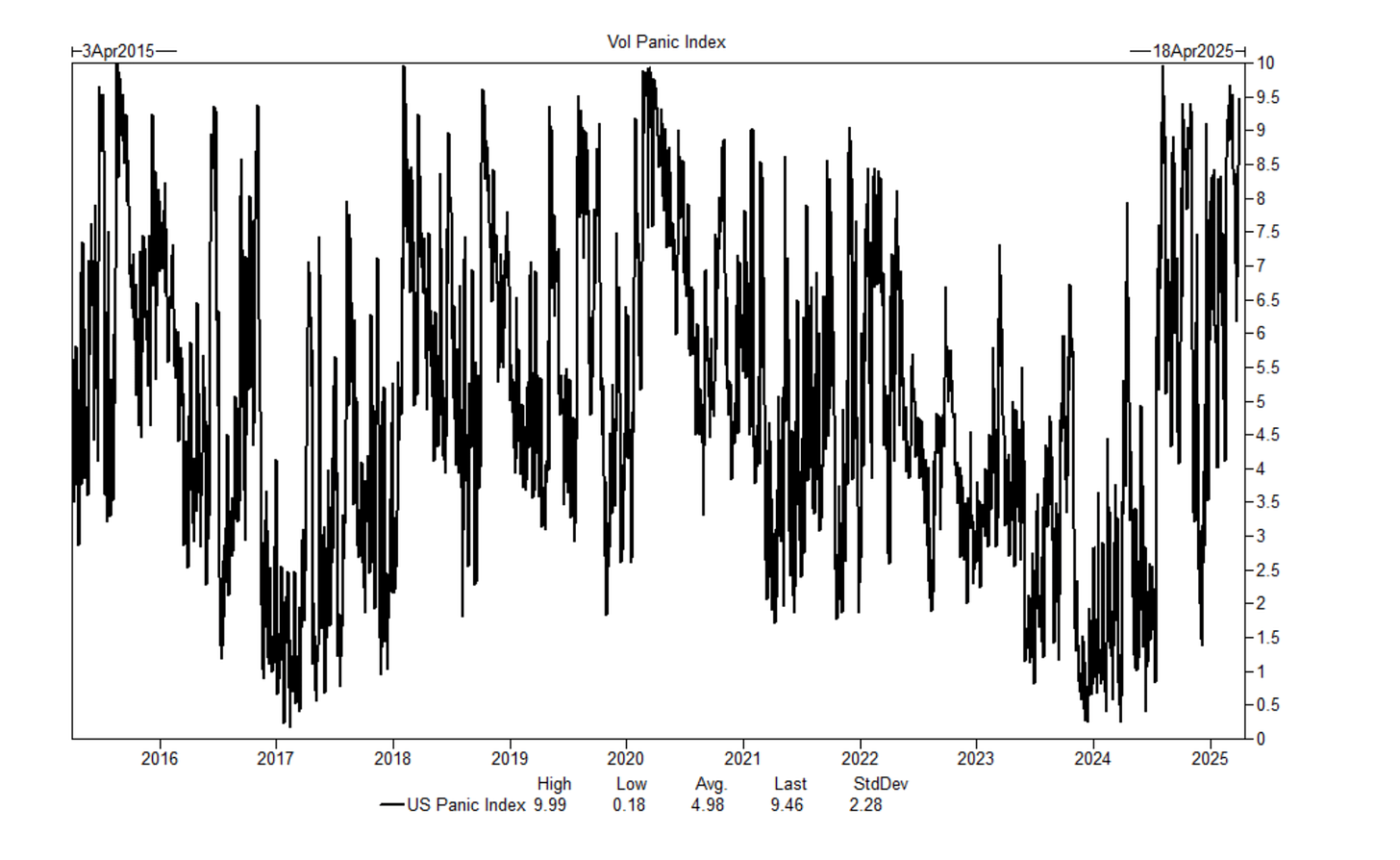

El índice de pánico de volatilidad va a estar (o debería estar) en 10 de 10 después de lo que vimos el viernes.

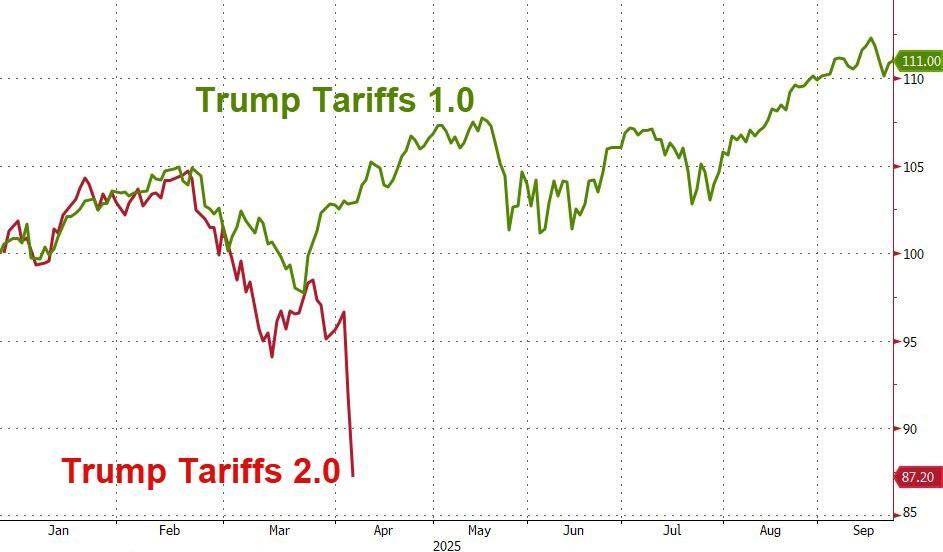

Aranceles

La Casa Blanca señala que más de 50 países se han puesto en contacto con Trump para iniciar una negociación sobre los aranceles que ha anunciado esta semana.

La realidad práctica es que no hay tiempo suficiente para que cierre acuerdos antes de que entren en vigor los aranceles programados. Por lo tanto, no me sorprendería despertarme el lunes con un anuncio del presidente posponiendo la implementación de los aranceles para darse tiempo a negociar acuerdos.

El presidente Trump ha captado la atención del mundo y de nuestros socios comerciales, y ha elevado la importancia de resolver un régimen arancelario injusto que ha perjudicado a los trabajadores estadounidenses y diezmado nuestra base industrial durante décadas.

Este es un asunto de vital importancia que debe resolverse, y por fin tenemos a un presidente comprometido con lograrlo. Sin embargo, el problema no se puede resolver en cuestión de días, así que ¿por qué no tendría sentido hacer una pausa para darle al presidente tiempo para resolver adecuadamente esta cuestión crítica y permitir que empresas grandes y pequeñas se preparen para los cambios en sus cadenas de suministro?

El riesgo de no hacerlo es que el aumento masivo de incertidumbre empuje a la economía a una recesión, potencialmente severa. Una cosa es segura: el lunes será uno de los días más interesantes en la historia económica de nuestro país.

Vía Bill Ackman

Sin embargo, el Secretario de Comercio de EEUU, Howard Lutnick acaba de asegurar en una entrevista en CBS News que no habrá aplazamiento de los aranceles.

"Los aranceles se mantendrán durante días y semanas".

¿Capitulación? Observemos los puntos importantes a futuro

El straddle del SPX para la próxima semana cerró por encima del 5,6%,

— uno de los straddles semanales más altos que hemos visto jamás.

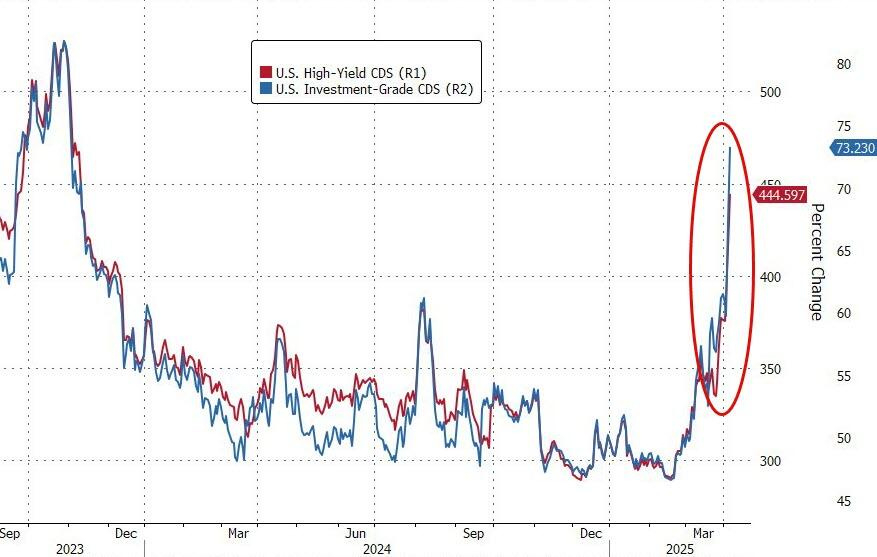

Los diferenciales de crédito HY finalmente se ampliaron esta semana (en más de 70 puntos básicos).

Esto es peor que la peor semana de la crisis bancaria de SVB en marzo de 2023 y la peor semana para el crédito desde abril de 2020.

¿Capitulación en renta variable? El viernes puede que esten más cerca de ellas. Los bonos corporativos de alto rendimiento HYG (bonos basura) movió casi 14.000 millones de dólares en volumen, su mayor día de la historia por mucho.

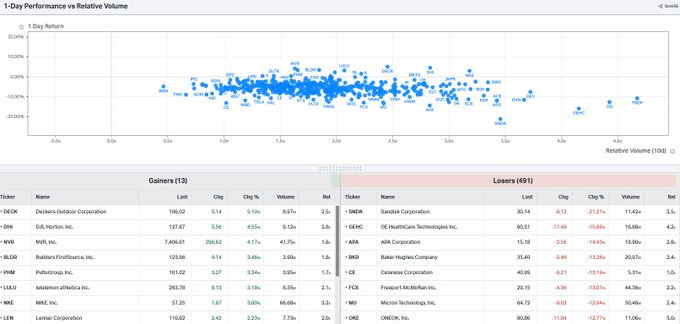

Sin embargo… Es raro esperar una capitulación total cuando los minoristas están llevando a cabo compras récord… El jueves, los inversores minoristas compraron 4.700 millones de dólares en acciones el jueves, el nivel más alto en la última década.

El VIX actual (spot) está más alto que su versión a 3 meses, lo cual no es normal.

Eso muestra que el mercado está muy tenso en el corto plazo, y hace que lo que estamos viendo sea aún más inusual.

El ratio VIX3M/VIX solo ha estado tan sobrevendido en dos ocasiones anteriores: durante la crisis financiera global de 2008 y la crisis del COVID.

Cuando este ratio vuelva a situarse por encima de 1.0, podría ofrecer una señal interesante de compra.

Niveles de Gamma SPX:

- G-Flip 5760.

- Put Wall 5000.

- Volatility Trigger 5810.

Desde la perspectiva de gamma, estamos en territorio de sobreventa, aunque en el pasado hemos alcanzado niveles aún más extremos.

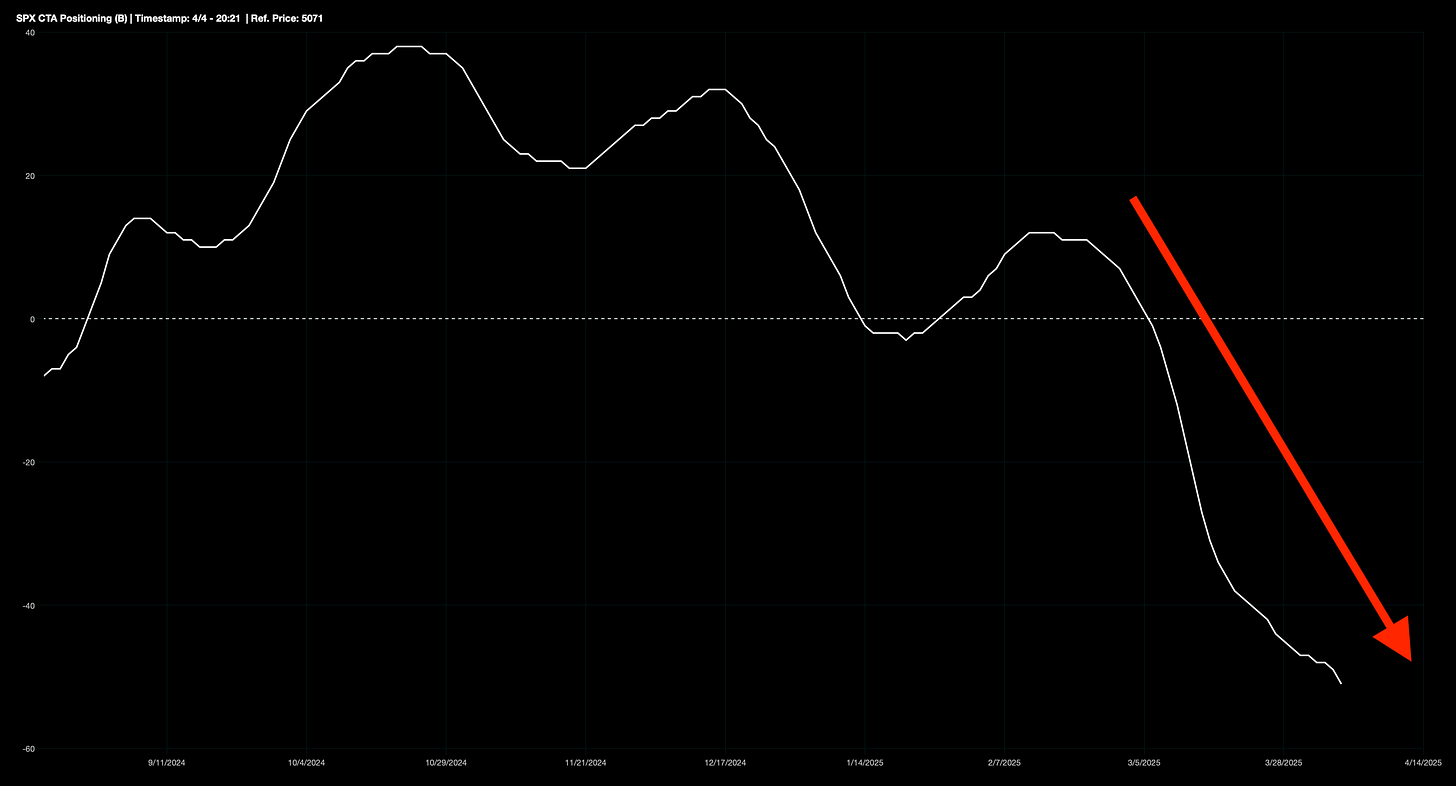

El viernes los CTAs activaron fuertes ventas al alcanzar el nivel de 5339.

Estos fondos ya casi no tienen nada que vender en EEUU:

Pero si hay mucho más espacio para vender CTA en los mercados globales. Fuera de EE. UU., la comunidad de CTA aún es muy extensa.

Por último, un buen indicador para observar cuando el mercado puede tener mejor comportamiento es el índice de incertiodumbre que lo ha llevado a esta situación…

Javier del Valle

Renta Fija

Los rendimientos de los bonos del Tesoro se desplomaron esta semana, con los bonos a corto plazo superando en rendimiento, pero todos bajaron entre 25 y 30 puntos básicos en la semana.

El rendimiento del bono a 10 años volvió a caer por debajo del 4,00%, el de 30 años volvió a caer por debajo de la tasa de los fondos federales, y el rendimiento a 2 años ahora está en su nivel más bajo desde principios de octubre.

No obstante, los sólidos datos de empleo de hoy los hicieron rebotar desde mínimos. Y ofrecieron algo de alivio a esa narrativa "riesgo de recesión", además de evitar que Powell pudiera llevar a cabo comentarios más "dovish".

Divisas y materias primas

El dólar terminó la semana a la baja, pero hoy vio un repunte considerable del 1%. El oro cerró la semana a la baja, aunque salvando los 3.000 dólares.

Bitcoin terminó la semana sin cambios. Sorprende que se haya desligado tanto del riesgo en las últimas sesiones... ¡MUY BUENO!

Los precios del crudo se desplomaron esta semana, cayendo desde máximos de cinco semanas a mínimos de cuatro años. Debido especialmente a los riesgos de desaceleración global tras los aranceles (y represalias) y también al aumento de producción de la OPEP+.

En Europa…

Las acciones europeas cayeron con fuerza el viernes, con los índices de referencia STOXX 600 y el DAX alemán entrando oficialmente en territorio de corrección, ya que la represalia de China a los amplios aranceles impuestos por EE. UU. intensificó los temores de una recesión global provocada por la guerra comercial.

China anunció una serie de contramedidas contra los aranceles impuestos por el presidente estadounidense Donald Trump, incluyendo aranceles adicionales del 34% a todos los productos estadounidenses y restricciones a la exportación de algunas tierras raras, después de que EE. UU. impusiera gravámenes recíprocos a sus socios comerciales el miércoles.

El índice paneuropeo STOXX 600 cerró con una caída del 5,1%, su mayor pérdida diaria desde la venta masiva causada por la COVID-19 en 2020. El índice cayó casi un 12% desde su máximo histórico de cierre del 3 de marzo, lo que confirma que está en territorio de corrección.

La pérdida semanal del índice, superior al 8%, también fue la peor en cinco años, ya que los inversores evitaron el riesgo y buscaron activos refugio. Los rendimientos de los bonos gubernamentales de la zona euro cayeron con fuerza.

El DAX alemán y el índice de grandes valores de la eurozona STOXX 50 también confirmaron su entrada en corrección, con caídas del 5% y 4,6%, respectivamente.

Un indicador de la volatilidad del mercado de valores de la eurozona (V2TX) subió 8,68 puntos hasta 34,2, su mayor aumento en un solo día en más de dos años.

“Solo ha habido unas pocas ocasiones en las que la aversión al riesgo ha sido peor que ahora”, dijo Benjamin Ford, estratega de Macro Hive. “Una fue durante la gran crisis financiera, y otra durante la COVID-19.”

Los aranceles recíprocos entre las dos mayores economías del mundo representan una fuerte escalada en la guerra comercial global, que amenaza con aumentar los precios, desestabilizar las cadenas de suministro y reducir los márgenes de beneficio empresarial.

Ahora, la atención se centra en la respuesta de otras naciones. El ministro de Industria de Francia pidió una respuesta “proporcionada pero firme”, y dijo que Europa seguía abierta a negociar una solución.

“Europa podría lanzar un paquete de apoyo a su economía en general... A largo plazo, todo dependerá de quién tome represalias contra EE. UU. y quién opte por apoyar su propia economía”, afirmó Ford.

Los operadores han aumentado sus apuestas sobre recortes de tipos de interés por parte del Banco Central Europeo para apuntalar el crecimiento económico. Ahora ven una probabilidad de casi 90% de que el BCE haga un recorte de 0,25 puntos este mes, junto con dos recortes adicionales esperados antes de fin de año.

Entre los mercados regionales, las acciones en España (IBEX) cayeron un 5,8%, en Francia (CAC 40) un 4,3%, y en Italia (FTSE MIB) un 6,5%.

El Banco de Italia recortó su previsión de crecimiento económico para 2025 del 0,7% al 0,5%.

Todos los sectores europeos importantes cerraron en rojo, con los bancos europeos liderando las caídas con un desplome del 8,4%, cerrando su peor semana en tres años.

El sector del lujo, que depende en gran medida de China, también sufrió: LVMH cayó un 2,4% y el propietario de Gucci, Kering, un 3,8%.

Los datos del viernes mostraron que los pedidos industriales alemanes se estancaron en febrero, aunque los de enero fueron revisados al alza.

En Asia…

Las acciones en Asia-Pacífico retomaron las ventas posteriores al Día de la Liberación tras la peor caída de Wall Street desde 2020, mientras que los catalizadores frescos escasean debido al cierre por festivo en China continental y Hong Kong. Ahora los inversores esperan los datos de empleo de EE. UU.

El ASX 200 de Australia volvió a entrar en territorio de corrección, con caídas lideradas por fuertes pérdidas en los sectores tecnológico y energético. Este último se vio presionado tras una caída del 7% en el precio del petróleo, en medio del caos arancelario y la noticia de que la OPEP+ decidió aumentar la producción en 411.000 barriles diarios más de lo previsto para mayo.

El Nikkei 225 de Japón volvió a desplomarse, cayendo por debajo del nivel de 34.000 dólares, y ni siquiera los mejores datos de gasto de los hogares lograron impulsar una recuperación.

El KOSPI de Corea del Sur comenzó con movimientos erráticos, pero terminó debilitándose después de que el Tribunal Constitucional ratificara la destitución del presidente Yoon, lo que provocó protestas violentas y el anuncio de elecciones en un plazo de 60 días.

Para la semana…

China

🌶️🌶️🌶️ Inflación (jueves): Se espera un dato de crecimiento de los precios de -0.4%… Es decir, otro mes en deflación que deje la tasa interanual en el 0%.

Europa

🌶️🌶️ Balance comercial alemán (lunes)

🌶️🌶️ Ventas minoristas (lunes): Se espera un crecimiento del 0.5% intermensual.

Reino Unido

🌶️🌶️🌶️ PIB de febrero (viernes): Se espera un crecimiento económico del 0.1%.

Estados Unidos

🌶️🌶️🌶️ Minutas de la Fed (miércoles)

🌶️🌶️🌶️ Inflación (jueves): Se espera un dato de 0.1% de crecimiento intermensual, que deje la tasa interanual en el 2.6%. Por el lado subyacente se espera un aumento del 0.3% y una tasa interanual del 3%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 226K iniciales y 1915 continuas.

🌶️🌶️🌶️ Inflación al productor (viernes): Se spera un dato de 0.2% de crecimiento intermensual que deje la tasa en 3.4%.

🌶️🌶️ Sentimiento del consumidor de Michigan (viernes): Se espera un dato aun más débil, ligado a unas estimaciones de crecimiento aun más elevadas.

Gracias por leer

Diego