Video de YouTube:

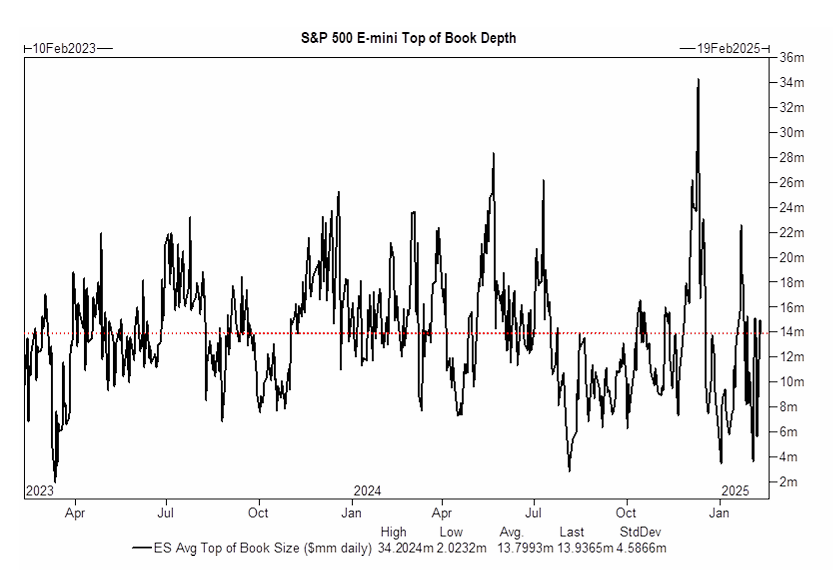

Liquidez de los MM

En este contexto, la liquidez se refiere a la capacidad del mercado para absorber órdenes grandes sin causar movimientos significativos en los precios.

Específicamente, está hablando de la liquidez relacionada con la transferencia de riesgo, lo que significa cuánta facilidad tienen los participantes del mercado para ejecutar operaciones sin afectar demasiado el precio.

Cuando mencionan que ha habido una caída en la liquidez (risk transfer), implica que hay menos profundidad en el mercado, lo que hace que los movimientos de precios sean más bruscos y volátiles. Esto suele suceder cuando hay menos creadores de mercado activos, menos volumen en los libros de órdenes o menos participantes dispuestos a asumir el otro lado de las operaciones.

La relación con gamma es clave aquí:

Cuando hay una disminución del gamma largo, los market makers y otros actores que gestionan opciones tienen menos cobertura automática de sus posiciones, lo que reduce su capacidad de amortiguar los movimientos del mercado. Esto provoca que los movimientos sean más pronunciados en ambas direcciones y aumenta la frecuencia e intensidad de las fluctuaciones en los precios (GIPS en la pantalla, que se refiere a movimientos rápidos y de gran magnitud en el mercado).

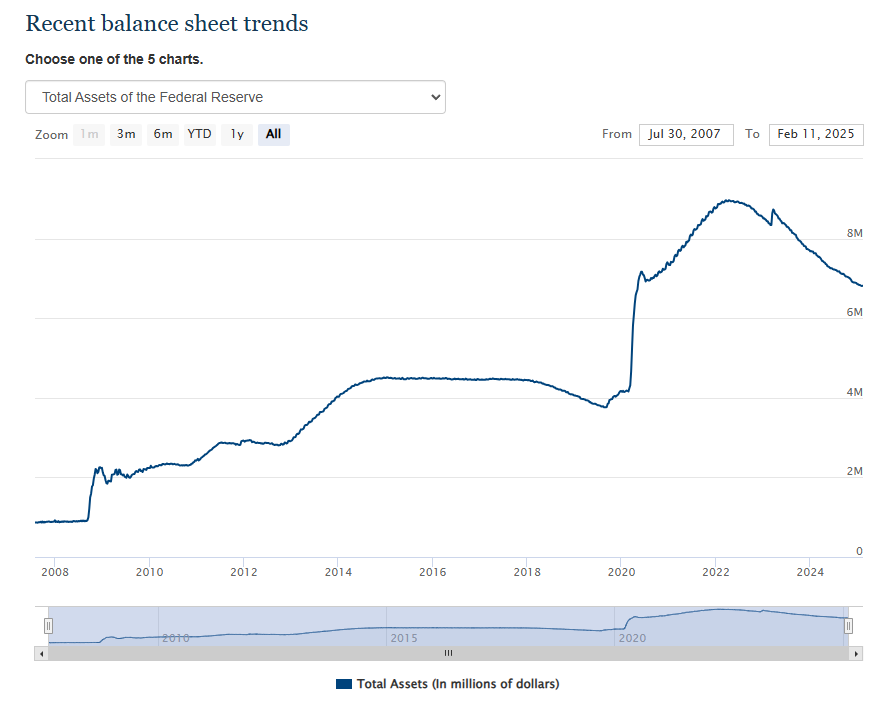

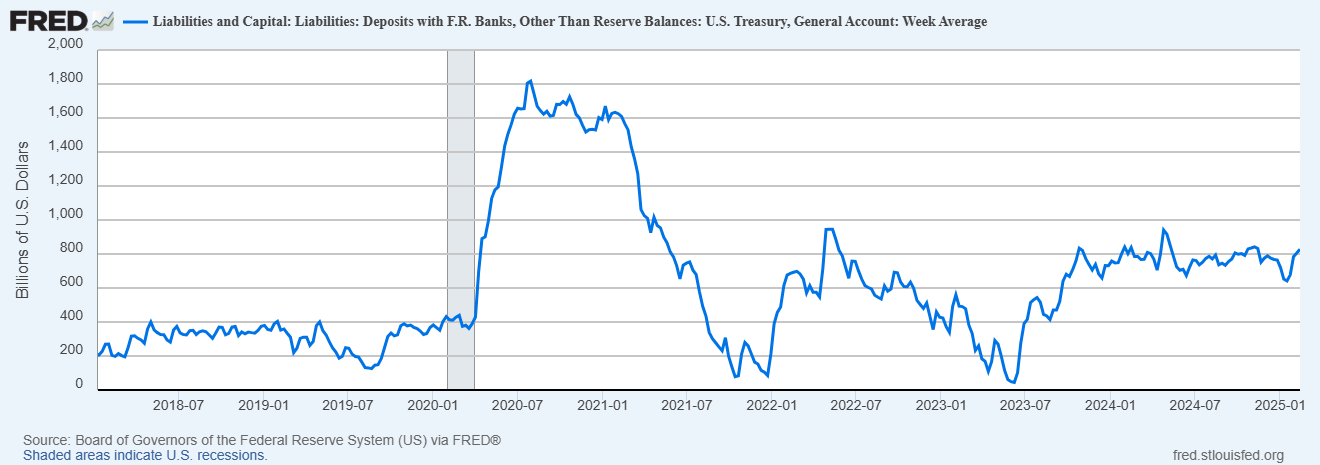

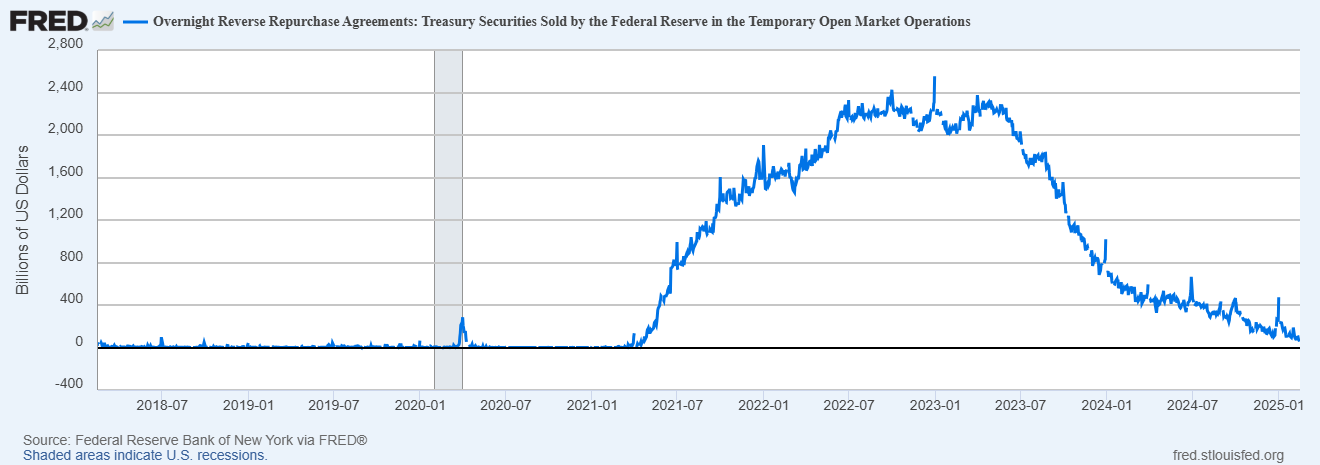

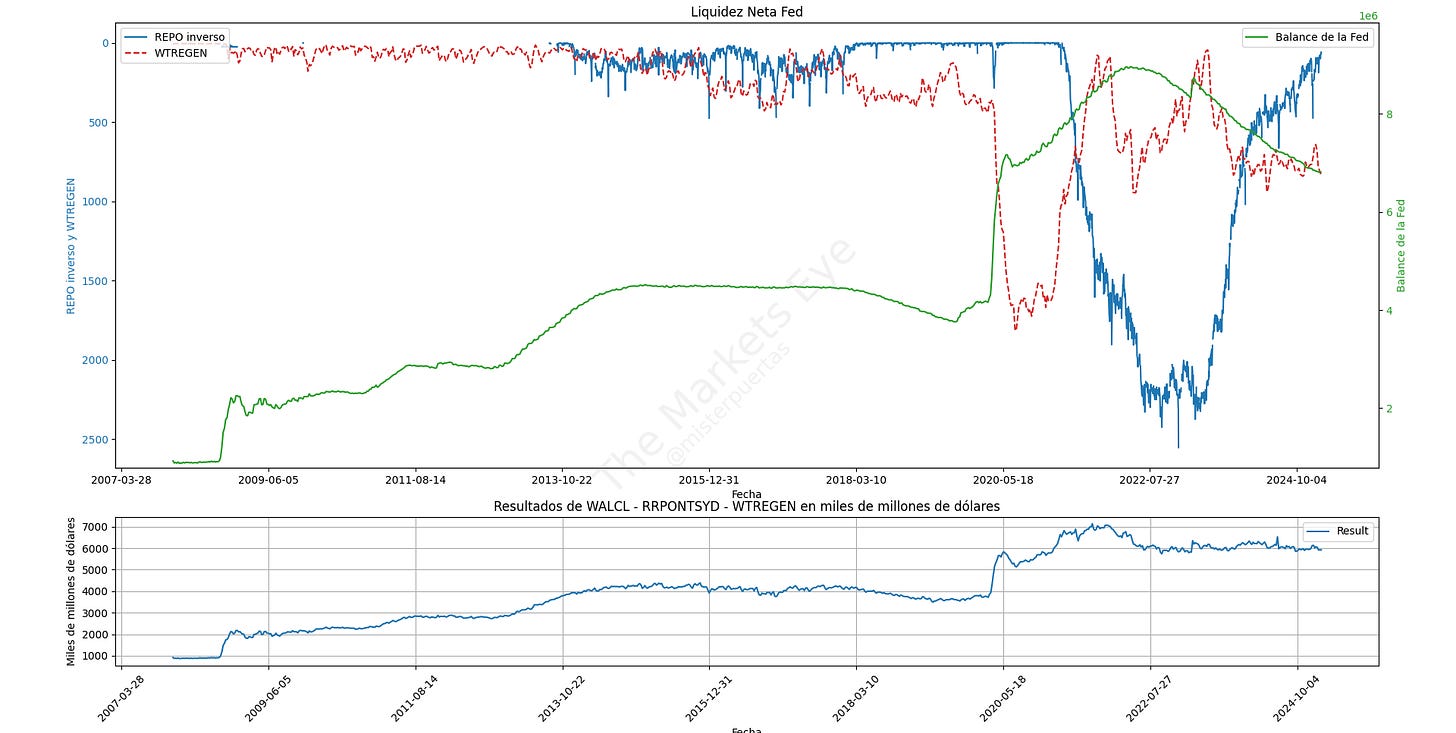

Liquidez neta de la Reserva Federal

La liquidez neta de la Reserva Federal está determinada por cuatro factores principales:

TomasOnMarket

1️⃣ Balance de la Reserva Federal (Activos y Pasivos)

Cuando la Fed compra activos (QE), como bonos del Tesoro o MBS (valores respaldados por hipotecas), aumenta la liquidez al inyectar reservas en el sistema bancario.

Cuando la Fed reduce su balance a través del Endurecimiento Cuantitativo (QT), vende activos o deja que maduren sin reinvertir, reduciendo así la liquidez disponible.

2️⃣ Cuenta General del Tesoro (TGA - Treasury General Account)

Es la cuenta del Departamento del Tesoro en la Fed, donde se depositan los ingresos fiscales y otros fondos.

Cuando el saldo de la TGA aumenta, significa que el Tesoro está absorbiendo liquidez del sistema (drenaje de liquidez).

Cuando el saldo de la TGA baja, el Tesoro está inyectando liquidez de vuelta al sistema.

En este momento concreto, el techo de la deuda del gobierno de EE. UU. ha sido alcanzado y el Tesoro está utilizando "medidas extraordinarias".

La más relevante de estas "medidas extraordinarias" es una posible reducción del saldo del TGA… Aunque si se usaban otras medidas, podría retrasarse unas semanas.

3️⃣ Reverse Repo (RePo Inverso o RRP - Reverse Repurchase Agreements)

Es un mecanismo que la Fed usa para absorber exceso de liquidez del sistema financiero, ofreciendo a bancos y fondos de inversión la posibilidad de estacionar su dinero en la Fed a cambio de un pequeño rendimiento.

Cuando el uso del Reverse Repo aumenta, la liquidez en los mercados disminuye, ya que los fondos se retiran temporalmente del sistema.

Cuando el uso del Reverse Repo disminuye, significa que hay más liquidez disponible en el sistema financiero (se incentivo con la baja de la tasa en la reunión de diciembre de la Fed).

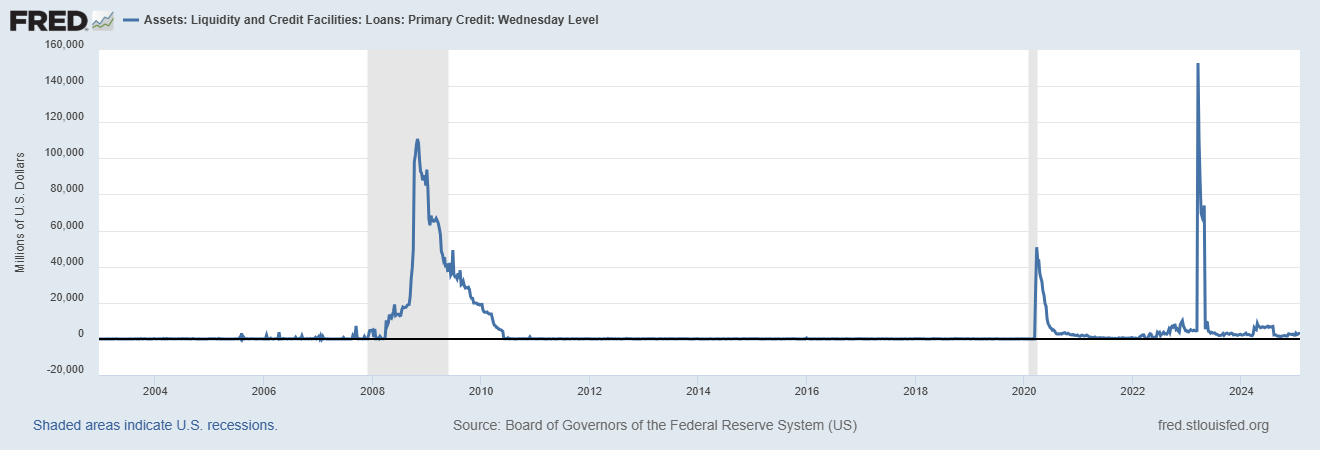

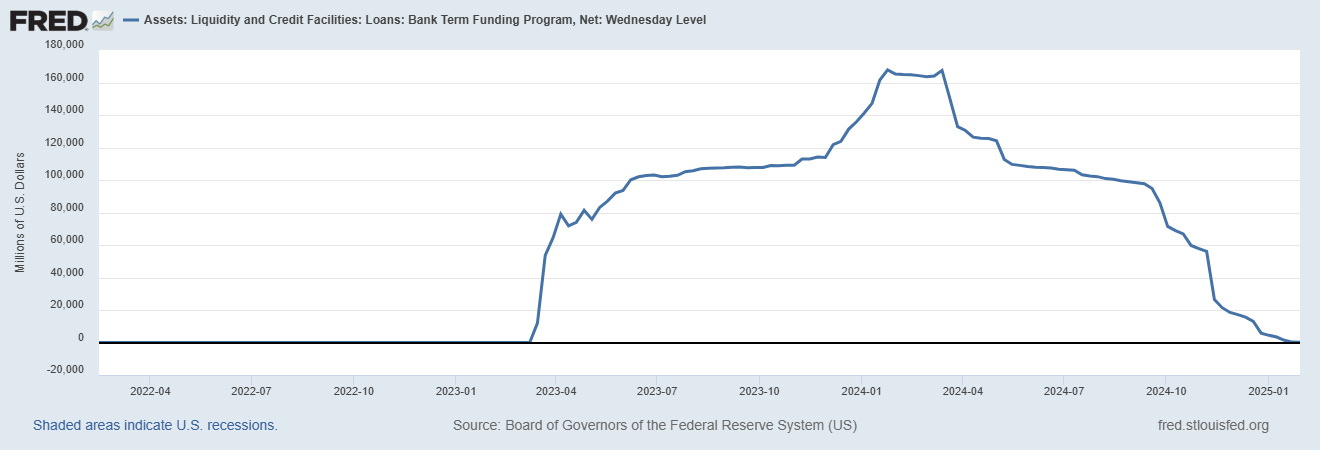

4️⃣ Ventanillas de liquidez de la Fed

Existen diferentes mecanismos a través de los cuales los bancos pueden acceder a liquidez de la Fed en momentos de estrés financiero.

Por ejemplo, la ventanilla de descuento permite a los bancos pedir préstamos a la Fed a corto plazo, mientras que facilidades como el BTFP (Bank Term Funding Program) pueden proporcionar liquidez adicional en momentos de crisis.

Un aumento en el uso de estas ventanillas suele ser una señal de estrés en los mercados de financiamiento.

En esta imagen se puede observar los 4 factores pricnipales juntos:

Impacto en los mercados financieros

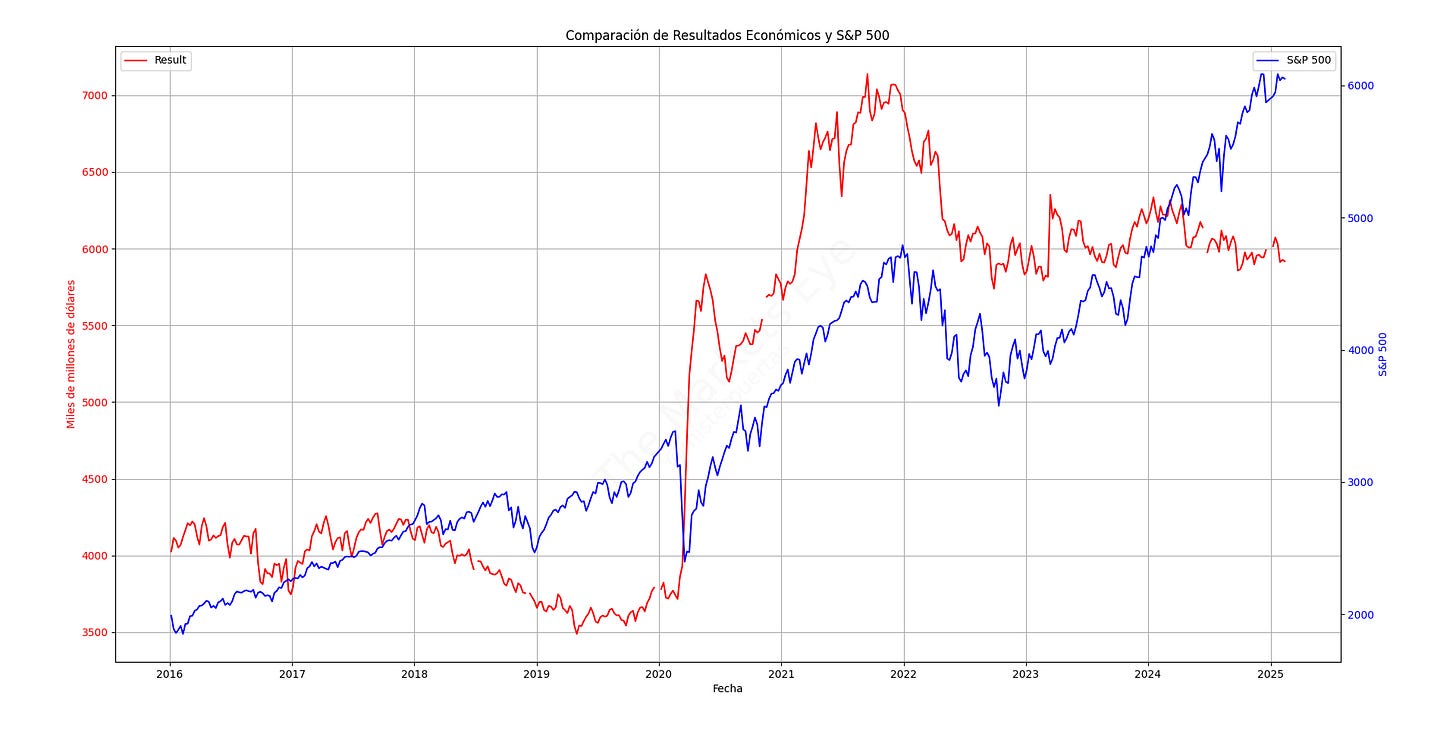

A pesar de la reducción de más de medio billón de dólares en la liquidez de la Fed desde abril, los mercados de activos de riesgo no han mostrado un impacto significativo.

Sin embargo, la caída en la liquidez está comenzando a afectar a mercados de financiamiento clave dentro del sistema de flujo de dólares, lo que puede provocar tensiones en el crédito interbancario y en la disponibilidad de financiamiento para los bancos.

El SOFR (Tasa Garantizada de Financiamiento a un Día), una tasa clave en el sistema financiero en dólares, será el indicador clave para detectar señales de estrés en los mercados de financiamiento a medida que la liquidez se contrae.

El SOFR tiende a dispararse cuando la liquidez es ajustada. Existe una alta probabilidad de un nuevo pico significativo durante la semana que comienza el 30 de diciembre, similar a cómo se disparó al final del tercer trimestre.

Un SOFR por encima del límite superior del "corredor de Fondos Federales" sería una señal de advertencia importante para la Fed de que la liquidez está ajustada.

TomasOnMarket

Uno de los mayores riesgos es la incertidumbre sobre en qué punto exacto las reservas bancarias se vuelven “escasas”, lo que podría desencadenar problemas sistémicos de liquidez. La Fed ha intentado medir este nivel utilizando métricas como las reservas bancarias como porcentaje del PIB, y algunos miembros han indicado que la zona de “detener el QT” podría estar entre 9% y 11% del PIB.

TomasOnMArket

En conclusión, la liquidez neta de la Fed es un indicador fundamental para evaluar la estabilidad del sistema financiero y los mercados. La interacción entre el balance de la Fed, la TGA, el Reverse Repo y las ventanillas de liquidez determinará la disponibilidad de dólares en el sistema y, en última instancia, influirá en el comportamiento de los activos financieros en los próximos meses.

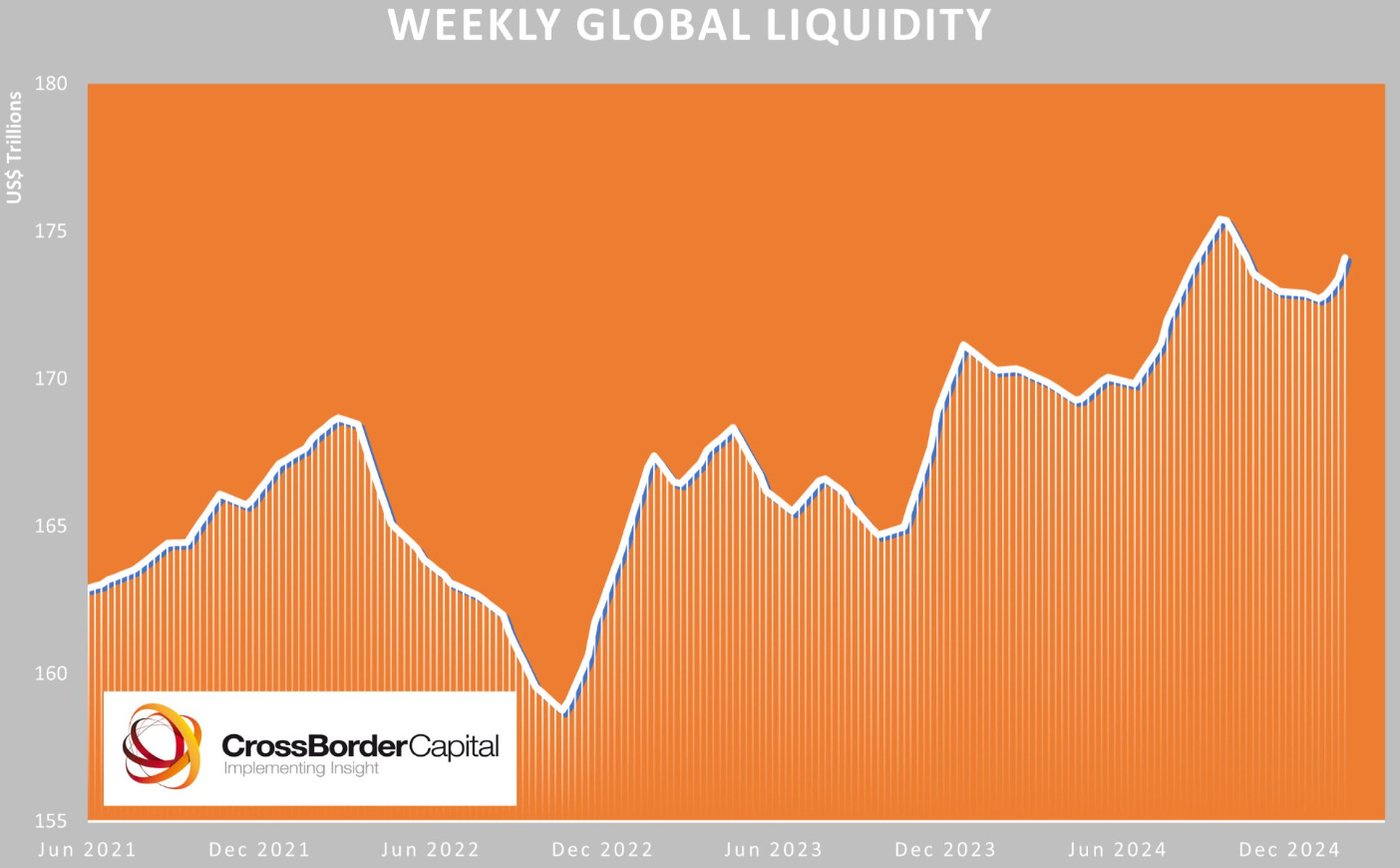

Liquidez Global

Pese a que la liquidez neta de la Reserva Federal ha “divergido” respecto a los índices en el último año… En unos mercados tan interconectados, más importante que la liquidez solo de la Fed, es la liquidez global… Y esta no ha mostrado tanta diferencia:

Según Michael J. Howell, la liquidez global es un término que describe los flujos brutos de crédito, ahorro y capital internacional que atraviesan los sistemas bancarios mundiales y los mercados monetarios mayoristas basados en colaterales. Es una fuente de financiamiento que mide la capacidad de balance de todos los proveedores de crédito y representa la habilidad del sector privado para acceder a efectivo mediante el ahorro y el crédito.

Cómo podemos observar, su tendencia es distinta a la seguida por la liquidez de la Fed:

Howell identifica tres fuentes principales de la liquidez global:

1. Liquidez del Sector Privado

Incluye créditos de bancos tradicionales, bancos en la sombra y mercados de dinero mayoristas.

Se compone de pasivos de corto plazo, como créditos bancarios, repos (acuerdos de recompra) y letras de cambio comerciales.

Ha ganado protagonismo con la globalización y la desregulación financiera, permitiendo que las empresas industriales también actúen como proveedoras de financiamiento.

Un aspecto clave es el papel del colateral en el financiamiento mayorista. La liquidez privada tiende a crecer junto con la disponibilidad de activos de alta calidad para servir como garantía.

2. Liquidez de los Bancos Centrales

Es generada por los balances de los bancos centrales a través de la política monetaria.

Históricamente, los bancos centrales operaban principalmente a través del control de tasas de interés y requerimientos de reservas, pero tras la crisis financiera de 2007-2008, herramientas como la expansión cuantitativa (QE) y las operaciones de recompra (repo) han tomado mayor relevancia.

Los bancos centrales actúan como prestamistas de última instancia, pero sus intervenciones pueden crear ciclos de liquidez pro-cíclicos o inducir inflación en los activos financieros.

3. Flujos de Capital Transfronterizos

Son impulsados por diferencias en tasas de interés y condiciones de financiamiento entre países.

El dólar estadounidense juega un papel dominante, ya que la mayoría de las transacciones internacionales y reservas están denominadas en esta moneda.

Los flujos de capital pueden exacerbar las crisis financieras cuando los inversionistas extranjeros retiran liquidez rápidamente, afectando especialmente a mercados emergentes con mercados financieros menos profundos.

Este concepto es más amplio que la simple oferta monetaria, ya que no se trata solo del dinero en circulación sino de la capacidad del sistema financiero para generar crédito y financiar inversiones a nivel global.

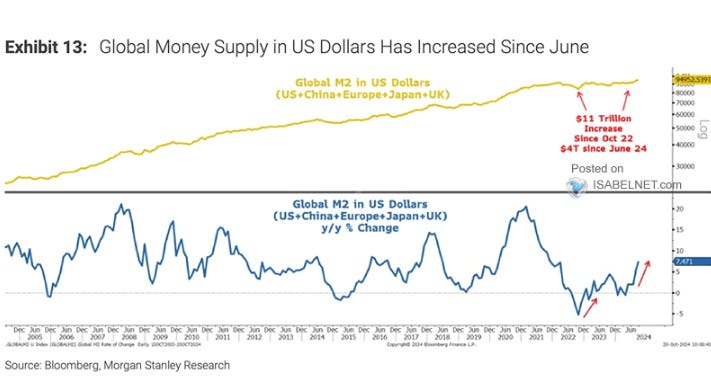

¿Agregados monetarios?

Oferta monetaria M2 no es igual a Liquidez Global.

M0: Billetes y monedas en circulación y reservas bancarias mantenidas en el BC.

M1: Todo M0 y depósitos a la vista (cuentas corrientes).

M2: Todo M1 y depósitos a plazo de hasta dos años y los disponibles con preaviso de hasta 3 meses.

M3: Todo M2 y cesiones temporales, FMM, valores de renta fija emitidos por instituciones financieras monetarias de hasta 2 años.

La oferta monetaria es solo una parte de la liquidez global y no captura completamente el impacto del financiamiento basado en mercados mayoristas.

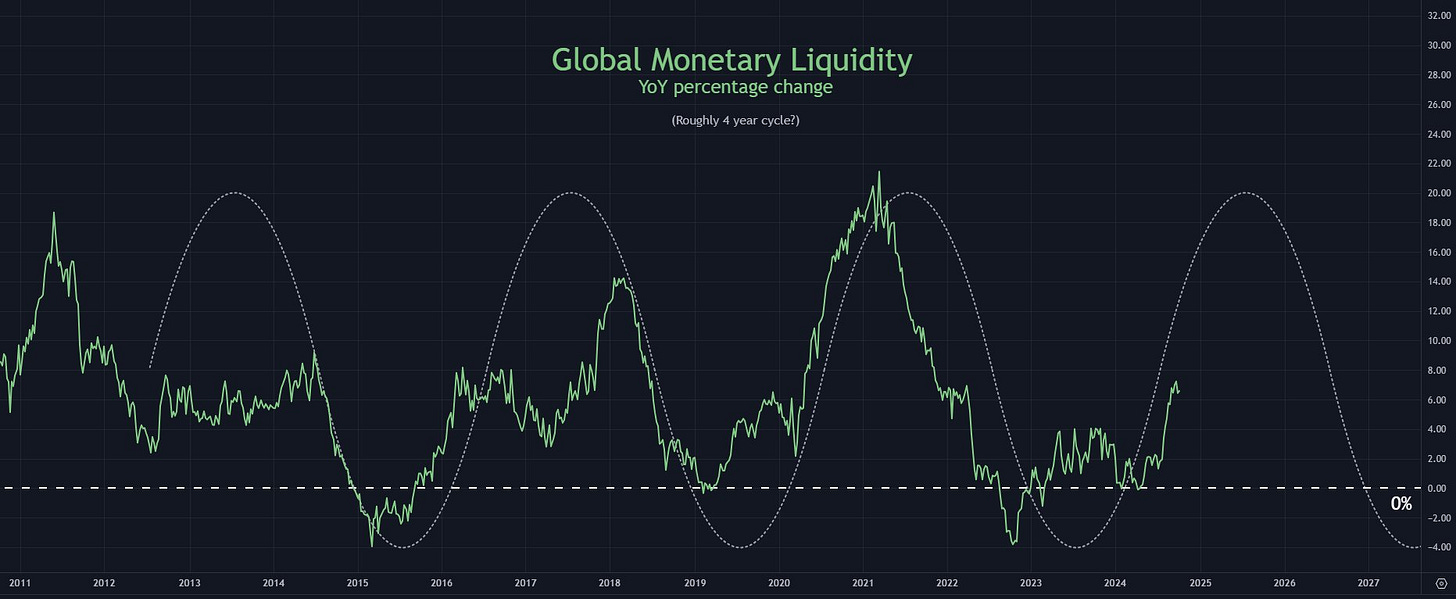

Ciclo de Liquidez

Howell identifica cuatro fases principales en el ciclo de liquidez:

Rebound (Rebote)

Liquidez: Baja pero aumentando.

Curva de rendimientos: En su punto más bajo.

Apetito por el riesgo: En caída.

Economía: Se está desacelerando.

Estrategia de inversión: Se favorecen activos defensivos y de valor.

Calm (Calma)

Liquidez: Alta y en aumento.

Curva de rendimientos: En una fase alcista.

Apetito por el riesgo: En su punto más bajo pero comenzando a recuperarse.

Economía: En contracción.

Estrategia de inversión: Se favorecen activos cíclicos de valor.

Speculation (Especulación)

Liquidez: Alta pero comenzando a disminuir.

Curva de rendimientos: En su punto más alto.

Apetito por el riesgo: En crecimiento y alcanzando su pico.

Economía: En fase de expansión.

Estrategia de inversión: Se favorecen activos de crecimiento cíclicos.

Turbulence (Turbulencia)

Liquidez: Baja y disminuyendo.

Curva de rendimientos: Se aplana, reflejando restricciones de liquidez.

Apetito por el riesgo: En declive.

Economía: En auge pero con riesgos de desaceleración.

Estrategia de inversión: Se favorecen activos defensivos.

Impacto en la Economía y los Mercados

Después de una crisis de liquidez, las tasas de interés suelen bajar y los spreads de crédito se amplían, lo que reduce el apetito por el riesgo y genera una contracción económica.

En períodos de alta liquidez, los diferenciales de crédito se reducen, se facilita el financiamiento y la economía entra en una fase expansiva.

La inversión en activos financieros responde directamente a los cambios en la liquidez global, por lo que los mercados de acciones y bonos suelen anticiparse a los cambios en el ciclo económico.

Liquidez, deuda e inflación monetaria

Inflación monetaria vs Inflación al consumo

Esta diferencia es crucial y debe entenderse, porque incluso si la inflación en los precios al consumidor se está pausando, la inflación monetaria no lo está.

La inflación en los precios al consumidor es un híbrido de muchas influencias diferentes: Los precios del petróleo, los impuestos, los costos laborales, las ganancias y pérdidas de productividad, los productos baratos chinos y la devaluación monetaria del dinero FIAT, todos juegan un papel.

Es esta última: la devaluación del dinero FIAT, la que describimos como inflación monetaria.

Es decir, la inflación monetaria, es un segmento de la inflación al consumo.

En las últimas décadas, la inflación en los precios al consumidor (medida por el IPC) fue menor que la inflación monetaria gracias a la tecnología, a veces a los precios más bajos del petróleo y a las importaciones baratas de China.

En el futuro, esto puede no ser tan claro, pero depende de una variedad de factores. Considere si la revolución de la IA creará deflación de costos o no, y/o si China puede seguir inundando los mercados occidentales con sus productos.

Deuda y Liquidez Global

El stock de deuda mundial y el conjunto de la Liquidez Global están estrechamente vinculados.

La deuda debe ser pagada o refinanciada. Dicho de otra manera, con 350 billones ded dólares en deuda privada y pública pendiente, con un vencimiento promedio de alrededor de 5 años, esto significa que 70 billones de dólares tienen que ser refinanciados cada año.

Según cálculos de Capital Wars (Michael Howell), 75 de cada 100 dólares transaccionados en los mercados financieros mundiales ahora representan una transacción de refinanciamiento de deuda.

Esta tarea requiere capacidad de balance en todo el sector financiero, o lo que definimos como Liquidez Global.

La relación entre la Deuda Mundial y la Liquidez Global fluctúa en torno a una relación de equilibrio cercana a 2.5 veces. En otras palabras, cada 1000 dólares de nueva deuda requiere 400 dólares de liquidez para ayudar a refinanciarla.

¿A partir de aquí que viene?

La Oficina de Presupuesto del Congreso (CBO) proyecta que la relación entre la deuda pública estadounidense y el PIB se duplicará para 2050, acercándose rápidamente a un asombroso 250% del PIB. Dicho de otra manera, un crecimiento anual nominal del PIB del 5-6% implica que la deuda del gobierno crecerá en un 10-12% cada año, en promedio.

La liquidez tendrá que igualar estos incrementos para mantener una relación estable entre deuda y liquidez, lo cual, como hemos argumentado, es esencial para asegurar que las deudas puedan refinanciarse.

Lo que significa mayor inflación monetaria.

Los activos reales y financieros se han beneficiado especialmente de la inflación monetaria:

Las estimaciones muestran que, basándonos en el rendimiento histórico, cada aumento del 10% en la Liquidez Global lleva a un aumento del 15% en los precios del oro, pero, únicamente a través de este período de datos más corto, impulsó a Bitcoin hasta un 45% por cada 10%.

El gráfico a continuación resalta la efectividad de estas coberturas a lo largo del tiempo:

Estos activos reales se ven impulsados simplemente por la pérdida de valor de la contraparte, en este caso las divisas FIAT.