A petición de familia y amigos que se quieren iniciar en el mundillo de la inversión yq ue no son capaces de seguir mis videos diarios, he realizado este “Curso de iniciación a la inversión”.

Módulo 0: Invertir se ha convertido en una obligación

Lo primero que debemos conocer es porque invertir es un acto tan importante en estos momentos. Aunque siempre ha sido importante.

En este primer módulo vamos a conocer la diferencia entre ahorrar e invertir:

Ahorrar → Reservar una parte de los ingresos ordinarios. Guardar dinero como previsión para necesidades futuras.

Invertir → La inversión es un término económico utilizado tanto en la gestión empresarial, en finanzas y en macroeconomía que usualmente se relaciona al ejercicio del ahorro, la ubicación de capital y la postergación del consumo.

Ahorrar, está bien, es necesario porque ofrece tranquilidad. Pero SOLO hasta cierto punto es interesante:

Ahorrar un % de tu sueldo y crear un fondo de emergencia es necesario para evitar imprevistos de la vida.

Pero debido a la inflación, no tiene mucho sentido el simple hecho de ahorrar…

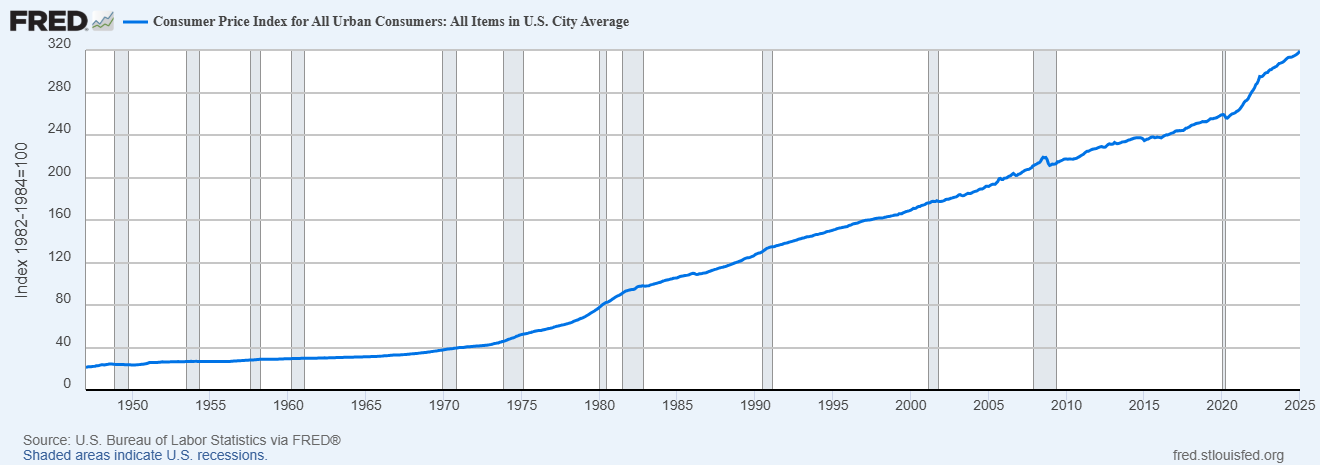

En el siguiente gráfico podemos observar la inflación al consumo de Estados Unidos:

Y se puede apreciar la tendencia cada vez más exponencial de los últimos años.

La inflación es el ladrón silencioso, porque nos roba dinero sin que nos demos cuenta.

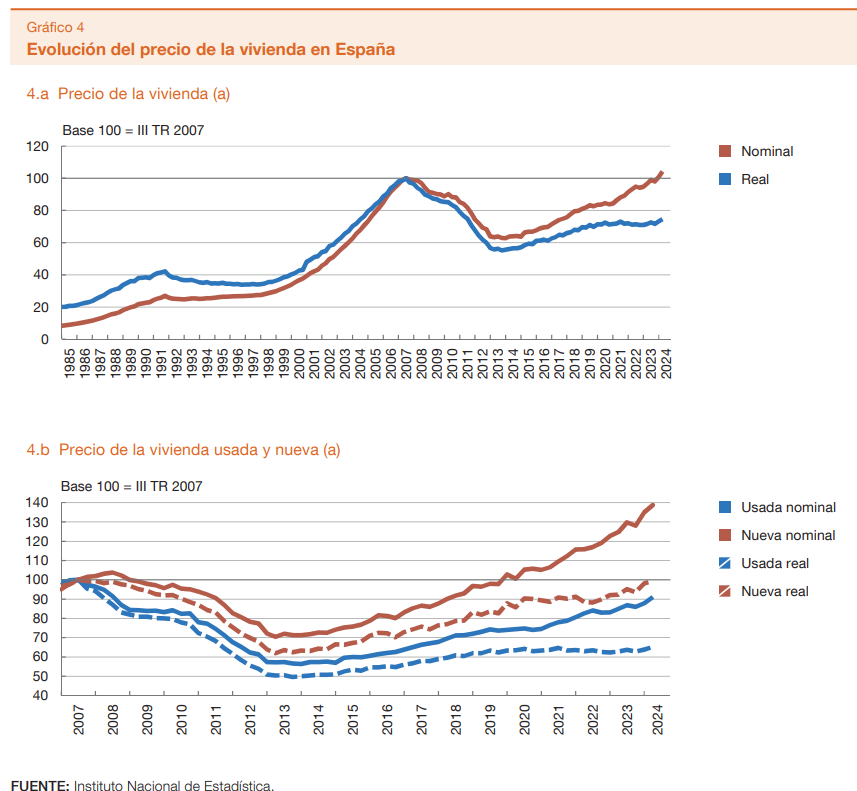

El dinero en cuenta es el mismo… Pero su valor ha disminuido. Un ejemplo práctico se puede ver con el precio de los activos reales, como por ejemplo la vivienda.

Pregunta de examen: ¿El precio de la vivienda en España es superior o inferior a la burbuja inmobiliaria de 2007?

Si tu respuesta ha sido “superior”, estás en lo cierto, pero debes saber que solo el precio nominal, el precio REAL de la vivienda, es decir descontando inflación, no está nia la mitad de precio que en la burbuja:

Por tanto, invertir ya no es un acto que deban llevar a cabo los ricos porque son capitalistas y avariciosos… Invertir es una obligación para todo ciudadano que quiera cubrise de la pérdida de poder adquisitivo de las divisas FIAT.

Antes de avanzar dentro de los grandes abanicos que tiene la inversión, probablemente te preguntes si la inflación es “mala”.

No, la inflacion no es mala, y es más, es necesaria, pero en su justa medida. Un crecimiento sostenido de los precios es adecuado para que la economía se mantenga robusta y en crecimiento.

¿Cuál es el causante de el aumento de inflación de los últimos años?

Los excesos de estímulos fiscales y monetarios que han evitado una gran depresión tras la pandemia… Probablemente hayas escuchado que la economía va como una moto… Y es cierto es así, pero a causa del poder adquisitivo de los ciudadanos.

No hay crisis en la economía, pero si en nuestro bolsillo… Y lo mejor de todo es que esta crisis es silenciosa, porque no se ve… Y además ayuda a los Estados a pagar la deuda, pero esto ya da para otro video.

Aprendizaje del módulo 0: Conocer la importancia de la inversión

Ahorrar es el primer paso, una vez que se tiene un fondo de emergencia, debemos saber que hay que invertir si no queremos que “nos roben” poder adquistivo.

En estos momentos, invertir es prácticamente un acto de rebeldía frente a las élites que cada vez nos quieren más pobres y dependientes.

Módulo 1: ¿Qué es invertir y cómo empezar a hacerlo?

Invertir, es sinónimo de arriesgar.

Sin embargo, es necesario, porque simplemente con el ahorro estás perdiendo un 7-8% anual, la perdida de poder adqusitivo no es igual a la inflación al consumo, es igual a la inflación monetaria.

Por tanto estás eligiendo entre perder seguro o la posibilidad de ganar.

A mayor riesgo, mayor potencial de rentabilidad.

De ahí sale una frase que dice que “el mejor inversor no es simplemente el que más gana, si no el que más gana, asumiendo el menor riesgo”.

Cómo funciona el interés compuesto

El interés compuesto es uno de los conceptos más poderosos en el mundo de las inversiones. Albert Einstein lo llamó “la octava maravilla del mundo” porque permite que el dinero crezca exponencialmente con el tiempo.

Para entenderlo bien, vamos a desglosarlo paso a paso.

El interés compuesto es el proceso en el que los intereses generados se reinvierten, generando a su vez nuevos intereses. Es decir, no solo ganas dinero sobre tu inversión inicial (capital), sino también sobre los intereses acumulados.

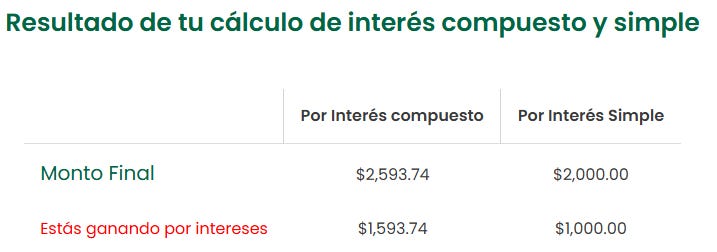

Ejemplo sencillo:

Si inviertes 1.000€ con una tasa de interés del 10% anual y reinviertes los intereses, en 10 años tendrías:

Diferencia entre Interés Simple e Interés Compuesto

La gran diferencia es que el crecimiento deja de ser lineal, para ser exponencial… Pues en el interés compuesto, se calculan los intereses sobre el capital inicial y el interés acumulando, mientras que en el ínterés simple solo sobre el capital inicial.

IMPORTANTE: Cuanto más tiempo inviertas, mayor será la diferencia gracias al efecto exponencial del interés compuesto.

Por tanto en el interés compuesto entran en juego dos factores:

Tasa de interés: Cuanto mayor sea la rentabilidad anual, más rápido crece el capital. No es lo mismo un 3% que un 10%, ya que a largo plazo la diferencia es brutal.

Tiempo: El tiempo es el factor más importante. Cuanto antes empieces a invertir, más crecerá tu dinero. La clave del interés compuesto es la reinversión a largo plazo.

Ejemplo: Invertir antes o después

Estimando una tasa del 10% anual:

Inversor A: Invierte 200€ al mes durante 10 años (de 20 a 30 años) y deja crecer su inversión sin más aportes hasta los 60 años. Su monto final es 819.491€.

Inversor B: Empieza a invertir 200€ al mes durante 30 años (de 30 a 60 años). Su monto final es 455.865€.

A pesar de que el Inversor A solo invirtió 24.000€ en total (200€ x 12 meses x 10 años) y el Inversor B invirtió 72.000€ (200€ x 12 meses x 30 años), el primero termina con casi el doble de dinero gracias al efecto del interés compuesto.

¿Cómo empezar a invertir desde cero?

Para empezar, lo más importante es entender conceptos básicos, definir tus objetivos, conocer tu perfil de riesgo y comenzar con inversiones sencillas para coger soltura y conocimientos.

Ya sabemos la diferencia entre ahorro e inversión, conocemos el poder del interés compuesto y estamos decididos a ser “unos rebeldes del sistema” e invertir.

El siguiente paso es determinar en que tipo de activo invertir y que perfil de riesgo podemos soportar.

En primer lugar, diferenciemos entre 2 tipos de activos:

Activos Financieros

Son instrumentos que representan un derecho sobre el valor de otros activos o flujos de ingresos futuros. Su valor proviene de la expectativa de rendimiento en el tiempo.

🔹 Acciones: Participación en una empresa.

🔹 Bonos: Instrumentos de deuda emitidos por gobiernos o empresas.

🔹 Fondos de inversión: ETFs, fondos mutuos, hedge funds.

🔹 Derivados: Futuros, opciones, swaps.

🔹 Divisas (Forex): Compra y venta de monedas internacionales.

📌 Características de los activos financieros

✔️ No tienen valor físico, solo un valor representado en un contrato.

✔️ Son más líquidos que los activos reales.

✔️ Su rentabilidad depende del emisor y de las condiciones del mercado.

✔️ Pueden generar ingresos pasivos (Ejemplo: dividendos de acciones o intereses de bonos).

Activos Reales

Son bienes físicos y tangibles que tienen valor por sí mismos. Incluyen:

🔹 Bienes raíces: Casas, terrenos, edificios comerciales.

🔹 Materias primas: Oro, plata, petróleo, gas natural (OJO, la mayoría de estos activos se suelen compar mediante activos financieros).

🔹 Infraestructura: Máquinas, fábricas, carreteras.

🔹 Bienes de consumo duraderos: Automóviles, maquinaria industrial.

📌 Características de los activos reales

✔️ Tienen un valor intrínseco.

✔️ Generalmente no son líquidos (se tarda en venderlos).

✔️ Requieren mantenimiento o costos adicionales.

✔️ Pueden servir como cobertura contra la inflación (Ejemplo: el oro).

Ahora, clasifiquemosló por 3 tipos de riesgo:

Clasificación del riesgo de los activos

1. Activos de bajo riesgo (Riesgo Bajo)

🔹 Bonos del Estado (Ejemplo: Bonos del Tesoro de EE.UU., deuda alemana)

🔹 Cuentas de ahorro (banca tradicional o fintechs)

🔹 Depósitos a plazo fijo (CDs, cuentas remuneradas)

🔹 Fondos monetarios (invierten en activos de renta fija de corto plazo)

🔹 Oro (en tiempos de crisis)

📌 Características:

✔️ Baja rentabilidad (1-4% anual aprox.).

✔️ Muy alta seguridad, ideal para perfiles conservadores.

✔️ Poco impacto en la inflación a largo plazo.

✔️ Alta liquidez en la mayoría de los casos.

👤 Perfil de inversor recomendado:

✅ Conservador (personas que prefieren seguridad y estabilidad sobre rentabilidad).

✅ Personas cercanas a la jubilación o con necesidad de liquidez inmediata.

2. Activos de riesgo medio (Riesgo Moderado)

🔹 Bonos corporativos de alta calidad (empresas sólidas con buen historial financiero).

🔹 ETFs y fondos indexados (MSCI World, S&P 500, Euro Stoxx 50).

🔹 Acciones de empresas estables (Blue Chips) (Apple, Microsoft, Nestlé).

🔹 Bienes raíces (inmuebles en buenas zonas para alquiler o revalorización).

📌 Características:

✔️ Rentabilidad media (4-8% anual aprox.).

✔️ Riesgo controlado, pero pueden sufrir caídas en crisis económicas.

✔️ Requieren mayor horizonte temporal (mínimo 5 años).

✔️ Moderada liquidez (más alta en ETFs que en bienes raíces).

👤 Perfil de inversor recomendado:

✅ Moderado (inversores que buscan crecimiento sin grandes sobresaltos).

✅ Personas con objetivos a medio-largo plazo, como planificación de retiro o compra de vivienda.

3. Activos de alto riesgo (Riesgo Alto)

🔹 Acciones individuales de empresas en crecimiento (startups, tecnológicas emergentes).

🔹 Criptomonedas (Bitcoin, Ethereum, altcoins).

🔹 Bonos basura (High Yield Bonds) (bonos de empresas con baja calificación crediticia).

🔹 Fondos de inversión sectoriales (inteligencia artificial, biotecnología, blockchain).

🔹 Derivados financieros (opciones, futuros, CFDs, Forex apalancado).

🔹 Materias primas volátiles (petróleo, gas, plata, uranio).

📌 Características:

✔️ Alta rentabilidad potencial (10-30% anual o más en algunos casos).

✔️ Elevada volatilidad y riesgo de pérdida total del capital.

✔️ Atractivo para inversores que buscan alto crecimiento.

✔️ Baja liquidez en algunos casos (Ejemplo: inversión en startups).

👤 Perfil de inversor recomendado:

✅ Arriesgado o agresivo (personas que toleran grandes fluctuaciones y buscan rentabilidades altas).

✅ Jóvenes con horizonte de inversión largo (>10 años).

✅ Inversores con alto conocimiento de mercados y gestión del riesgo.

Módulo 2: Renta Fija

La renta fija es una de las clases de activos más importantes en el mundo de la inversión, ya que permite a los inversores generar ingresos de manera predecible y reducir la volatilidad en sus carteras.

Aunque a menudo se considera más segura que la renta variable, también tiene sus propios riesgos y particularidades.

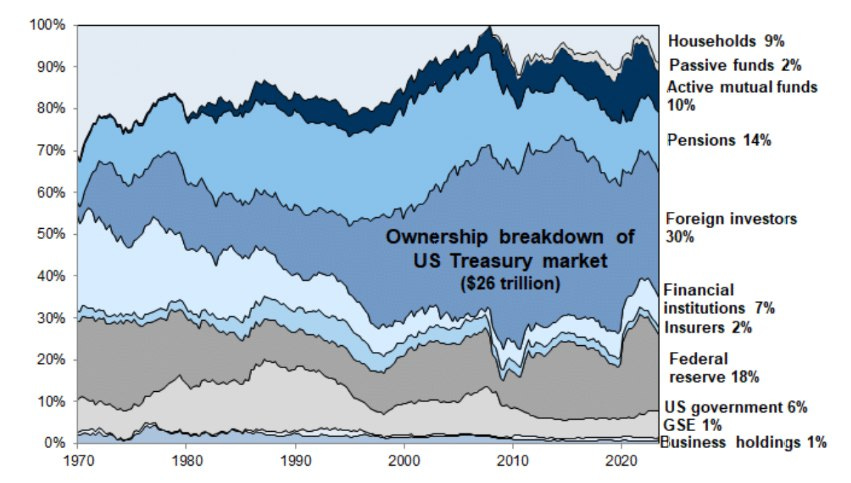

Hay que tener en cuenta que es un mercado liderado por institucionales:

¿Quién posee los aproximadamente 26 billones de dólares de deuda pública del Tesoro estadounidense? Los inversores extranjeros poseen el 30% del mercado del Tesoro estadounidense.

¿Qué es la renta fija y cómo funciona?

La renta fija es un tipo de inversión donde el inversor presta dinero a una entidad (como un gobierno o una empresa) a cambio de pagos de intereses periódicos y la devolución del capital al vencimiento del instrumento.

Cuando compras un bono, básicamente estás prestando dinero y a cambio recibes pagos regulares de intereses (llamados cupones) y la promesa de recuperar tu inversión inicial al vencimiento del bono.

Características principales de la renta fija:

✅ Ingresos predecibles: Recibes intereses de forma periódica (semestral o anualmente).

✅ Menor volatilidad: En comparación con la renta variable, los bonos suelen ser menos volátiles.

✅ Diversificación: Se puede combinar con renta variable para equilibrar el riesgo de una cartera.

✅ Riesgo de impago: Existe la posibilidad de que el emisor no cumpla con sus pagos.

Tipos de renta fija

Dentro de la renta fija existen varios tipos de activos con distintos niveles de riesgo y rentabilidad.

1️⃣ Bonos del Estado

Son bonos emitidos por gobiernos nacionales y suelen ser considerados de bajo riesgo. Suelen pagarse con la recaudación de impuestos o con nuevos bonos emitidos en el futuro.

🔹 Ejemplo:

Bonos del Tesoro de EE.UU. (considerados los más seguros del mundo).

Bonos alemanes "Bunds".

Bonos del Estado español.

✅ Ventajas:

Baja probabilidad de impago en países desarrollados.

Alta liquidez.

Útiles en tiempos de crisis, ya que son activos refugio.

❌ Desventajas:

Rentabilidades bajas en comparación con otros bonos.

Sensibles a los cambios en los tipos de interés.

2️⃣ Bonos corporativos

Son bonos emitidos por empresas privadas para financiar sus operaciones, crecimiento o adquisiciones.

🔹 Ejemplo:

Bonos de Apple, Amazon o Coca-Cola.

Empresas energéticas, industriales o tecnológicas.

✅ Ventajas:

Mayor rentabilidad que los bonos del Estado.

Diversificación dentro del mercado de renta fija.

❌ Desventajas:

Mayor riesgo de impago, sobre todo en empresas con baja calificación crediticia.

Más sensibles a crisis económicas y problemas específicos de la empresa.

3️⃣ Letras del Tesoro

Son instrumentos de deuda a corto plazo emitidos por los gobiernos, con vencimientos entre 3 meses y 2 años.

🔹 Ejemplo:

Letras del Tesoro de EE.UU.

Letras del Tesoro español.

✅ Ventajas:

Baja volatilidad.

Muy seguras en países con buena calificación crediticia.

❌ Desventajas:

Rentabilidad baja, sobre todo en entornos de tipos de interés bajos.

No ofrecen ingresos regulares, ya que suelen venderse con descuento y pagan su valor nominal al vencimiento.

¿Recordáis esta imagen?

4️⃣ Bonos de alto rendimiento (High Yield)

Son bonos emitidos por empresas o gobiernos con baja calificación crediticia, lo que significa que tienen un mayor riesgo de impago, pero pagan cupones más altos para compensar este riesgo.

🔹 Ejemplo:

Bonos de empresas en mercados emergentes.

Bonos de empresas con problemas financieros.

✅ Ventajas:

Potencial de mayor rentabilidad que los bonos corporativos tradicionales.

Oportunidad de obtener ingresos elevados si se gestionan bien los riesgos.

❌ Desventajas:

Alta volatilidad.

Riesgo elevado de impago.

Actúa como un medidor del riesgo… Sobre todo el ETF HYG (bonos basura)

Factores clave en la renta fija

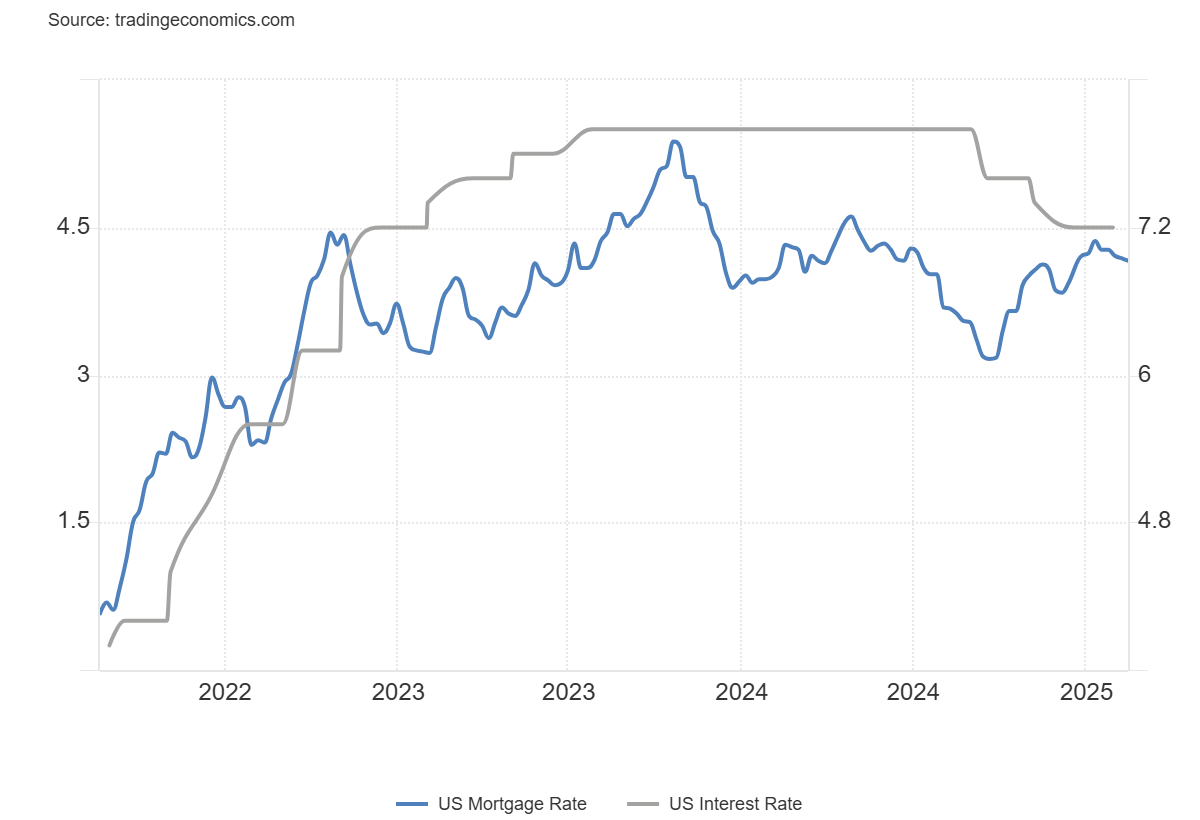

Antes de invertir en renta fija, es importante entender los factores que afectan su comportamiento y rentabilidad… Antes que nada… Te evitará muchos sustos saber que la renta fija, no es fija.

Solo es fija a vencimiento, por ejemplo un bono a 20 años a un 4% anual, ofrecerá seguro (si no hay quiebra) un 4% anual, pero durante ese periodo se movera el precio y la rentabilidad.

El precio del bono y el rendimiento (yield) tienen una relación inversa y es fundamental entender esta dinámica.

Precio del Bono:

Es el valor al que se está negociando el bono en el mercado. Puede ser mayor o menor que el valor nominal (100). Factores como las expectativas de inflación, la política monetaria de la Reserva Federal y las condiciones del mercado afectan el precio de los bonos.Rendimiento del Bono (Yield):

Es la tasa de retorno que un inversor obtendrá si mantiene el bono hasta su vencimiento, calculada como el interés anual que paga el bono dividido por el precio actual del bono. Hay dos medidas principales de rendimiento.

Relación Inversa entre Precio y Rendimiento:

Cuando el precio del bono sube, el rendimiento baja.

Cuando el precio del bono baja, el rendimiento sube.

Riesgo de crédito

Es el riesgo de que el emisor del bono no pague los intereses o el capital. Se mide a través de calificaciones otorgadas por agencias como Moody’s, S&P o Fitch. A mayor riesgo, se tiende a pagar mayor rentabilidad:

AAA - AA: Bonos de muy alta calidad y bajo riesgo.

A - BBB: Bonos con buena calidad, pero con algo más de riesgo.

BB - B: Bonos de alto rendimiento con mayor riesgo.

CCC y menor: Bonos especulativos con alto riesgo de impago.

Duración y sensibilidad a los tipos de interés

Los bonos son muy sensibles a los cambios en los tipos de interés. Si los tipos suben, los precios de los bonos bajan, y viceversa.

💡 Ejemplo:

Un bono con una duración de 10 años sufrirá más impacto si suben los tipos de interés que uno con una duración de 2 años.

Los bonos a largo plazo ofrecen mayor rentabilidad, pero también son más volátiles, porque entran en juego factores como las expectativas de crecimiento, de inflación y el déficit.

Un ejemplo claro se ha observado con la bajada de tipos de interés en EEUU iniciada en septiembre de 2024… Los tipos bajaron y los rendimientos se dispararon.

Dónde comprar renta fija

Los bonos soberanos suelen ser emitidos por los gobiernos y están disponibles para inversores minoristas a través de distintos canales.

🔹 Compra directa al Estado

✅ En España: Puedes comprar Letras del Tesoro y Bonos del Estado directamente desde la web del Banco de España o el Tesoro Público.

Requiere una cuenta bancaria y puede haber un monto mínimo de inversión (Ej: 1.000€).

✅ Otros países:

Estados Unidos: Se pueden comprar bonos del Tesoro (T-Bills, T-Notes y T-Bonds) a través de TreasuryDirect.

Alemania: A través de la Finanzagentur Deutschland.

Italia: Bonos como el BTP se pueden comprar a través de bancos o brokers.

🔹 Compra en el mercado secundario

Si quieres comprar bonos ya emitidos y listados en bolsa, puedes hacerlo a través de brokers que operen en mercados secundarios, como BME Renta Fija en España o plataformas internacionales.

✅ Brokers que permiten comprar bonos del Estado en mercados secundarios:

Interactive Brokers

DEGIRO

Renta 4

Self Bank

Saxo Bank

📌 Ventaja: Puedes encontrar bonos con precios distintos a su valor nominal y elegir diferentes vencimientos.

📌 Desventaja: Suelen tener comisiones de compra y venta.

Bonos Corporativos (Empresas)

Los bonos corporativos son emitidos por empresas privadas para financiarse. Puedes comprarlos en:

🔹 Mercados de renta fija

Los bonos corporativos cotizan en mercados como:

BME Renta Fija (España)

Euronext (Europa)

NYSE y Nasdaq (EE.UU.)

Mercado de bonos de Londres (LSE)

🔹 A través de un broker especializado

Los brokers con acceso a renta fija permiten comprar bonos corporativos de empresas como Amazon, Apple, Telefónica, BBVA, etc.

✅ Brokers que ofrecen bonos corporativos:

Interactive Brokers

Renta 4

DEGIRO

Saxo Bank

📌 Nota: Algunos bonos pueden requerir inversiones mínimas altas (Ej: 10.000€).

🔹 ETFs de Bonos

Si no quieres comprar bonos individuales, puedes optar por ETFs de renta fija que replican carteras diversificadas de bonos.

📌 Ejemplos de ETFs de renta fija:

AGG (iShares Core U.S. Aggregate Bond ETF) → Renta fija diversificada en EE.UU.

IEAG (iShares Euro Government Bond 10-25yr UCITS ETF) → Bonos europeos.

HYG (iShares iBoxx $ High Yield Corporate Bond ETF) → Bonos de alto rendimiento.

✅ Ventajas de los ETFs de bonos:

Diversificación instantánea.

Liquidez en bolsa sin necesidad de invertir grandes cantidades.

Evitan el problema de comprar bonos individuales con comisiones altas.

Módulo 3: Renta Variable

La renta variable es uno de los pilares fundamentales del mundo de la inversión. A diferencia de la renta fija, donde los inversores reciben pagos predecibles, en la renta variable los retornos dependen del desempeño de los activos en el mercado.

Si bien este tipo de inversión conlleva más volatilidad, también ofrece un mayor potencial de rentabilidad en el largo plazo.

Es un mercado en el que los minoristas son más activos:

¿Qué es la renta variable y cómo funciona?

La renta variable se refiere a los activos cuyo valor fluctúa en el mercado según la oferta y la demanda, las condiciones macroeconómicas y el desempeño de las empresas o sectores en los que se invierte.

Características principales:

✅ Mayor rentabilidad en el largo plazo: Históricamente, la renta variable ha generado más rentabilidad que la renta fija, aunque con mayor volatilidad.

✅ Posibilidad de recibir dividendos: Algunas empresas pagan parte de sus beneficios a los accionistas, generando ingresos pasivos.

✅ Liquidez: Se pueden comprar y vender fácilmente en mercados organizados como la Bolsa de Nueva York o el IBEX 35.

✅ Mayor riesgo: Su precio puede variar mucho en el corto plazo, y en casos extremos, las empresas pueden quebrar y perderse toda la inversión.

💡 Ejemplo práctico muy famoso:

Si en el año 2000 hubieras invertido 10.000€ en el índice S&P 500, hoy esa inversión valdría aproximadamente alrededor de 65.000€ (suponiendo la reinversión de dividendos y sin contar inflación).

Tipos de renta variable

Existen diferentes maneras de invertir en renta variable según el perfil de riesgo del inversor, el tiempo disponible para analizar empresas y la estrategia de inversión.

1️⃣ Acciones individuales

Son participaciones en una empresa. Al comprar acciones, te conviertes en accionista y participas en los beneficios y pérdidas de la compañía.

🔹 Ejemplo:

Acciones de Apple, Microsoft, Tesla o Iberdrola.

✅ Ventajas:

Potencial de altos rendimientos si eliges las empresas adecuadas.

Posibilidad de recibir dividendos.

❌ Desventajas:

Requieren un análisis profundo y constante.

Mayor riesgo en caso de quiebra de la empresa.

2️⃣ Fondos indexados

Son fondos que replican un índice de referencia (como el S&P 500 o el MSCI World) en lugar de seleccionar acciones individualmente.

🔹 Ejemplo:

Un fondo indexado al S&P 500 invertirá en las 500 empresas más grandes de EE.UU.

Un fondo indexado al MSCI World tendrá exposición global a más de 1.500 empresas.

✅ Ventajas:

Baja comisión en comparación con los fondos de gestión activa.

Diversificación automática.

❌ Desventajas:

No permite elegir acciones individuales.

No ofrece rentabilidades superiores al mercado.

3️⃣ ETFs sectoriales y temáticos

Son fondos cotizados en bolsa que agrupan acciones de un mismo sector o con una temática específica.

🔹 Ejemplo:

XLK: ETF del sector tecnológico.

ICLN: ETF de energías renovables.

ARKK: ETF de innovación disruptiva de ARK Invest.

✅ Ventajas:

Diversificación dentro de un sector o tendencia.

Accesibilidad para invertir en sectores de alto crecimiento.

❌ Desventajas:

Si el sector tiene un mal desempeño, la inversión puede sufrir.

Algunos ETFs temáticos tienen altas comisiones.

¿Qué es un ETF?

Un ETF (Fondo Cotizado en Bolsa) es un vehículo de inversión que permite a los inversores comprar una canasta diversificada de activos como acciones, bonos o materias primas a través de una única transacción. Los ETFs suelen replicar el comportamiento de un índice o sector específico (se han popularizado y replican hasta estrategias). Operan como las acciones, lo que significa que pueden ser comprados o vendidos en cualquier momento del día en una bolsa de valores.

Conceptos clave:

Diferencias entre ETFs y fondos mutuos: Los ETFs ofrecen mayor liquidez y generalmente menores costos de gestión que los fondos mutuos, que se negocian solo una vez al día.

Estructura y operativa diaria: Los ETFs permiten a los inversores obtener una exposición amplia con una sola inversión, facilitando una gestión pasiva y eficiente del portafolio.

Cómo analizar una acción

1️⃣ Análisis fundamental: Evaluar la salud de una empresa

El análisis fundamental se enfoca en los datos financieros y operativos de una empresa para determinar su valor real.

🔹 Indicadores clave:

PER (Price to Earnings Ratio): Mide el precio de la acción en relación con sus beneficios.

ROE (Return on Equity): Indica la rentabilidad sobre los fondos propios.

Crecimiento de ingresos y beneficios: Empresas en expansión suelen generar mayor retorno.

💡 Ejemplo:

Si una empresa tiene un PER de 15, significa que los inversores están dispuestos a pagar 15 veces sus beneficios anuales. Un PER alto puede indicar expectativas de crecimiento, pero también riesgo de sobrevaloración.

2️⃣ Análisis técnico: Identificar oportunidades de compra y venta

El análisis técnico estudia gráficos de precios para detectar patrones y tendencias.

🔹 Conceptos clave:

Soportes y resistencias: Zonas donde el precio suele rebotar o frenar su avance.

Tendencias: Direccionalidad del mercado (alcista, bajista o lateral).

Indicadores técnicos: Media móvil, RSI, MACD, entre otros.

💡 Ejemplo:

Si una acción rompe una resistencia con alto volumen, puede ser una señal de compra.

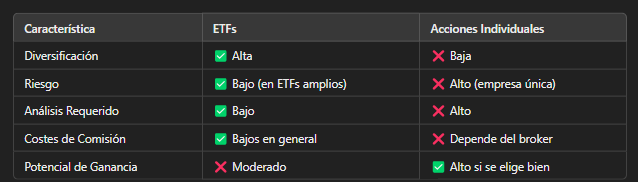

ETF vs. Acciones individuales: Pros y Contras

Conclusión:

Si no tienes tiempo o experiencia para analizar empresas, los ETFs son una gran opción para diversificar tu inversión con menor riesgo. Si prefieres gestionar una cartera personalizada, las acciones individuales pueden ofrecer un mayor rendimiento.

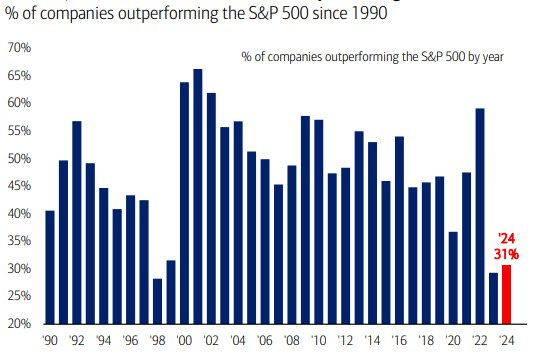

Ten en cuenta que es complicado superar a los índices… Cada vez menos valores lo hacen y ni siquiera los mejores gestores son capaces de ello.

Y si no, quizás para los principiantes, lo mejor puede ser delegar ese objetivo de superar a los índices a los profesionales.

La mayor diferencia fiscal entre los fondos de inversión y los ETFs en España es el diferimiento fiscal.

📌 Fondos de Inversión: Diferimiento Fiscal

✅ En España, los traspasos entre fondos de inversión no tributan por las ganancias generadas.

🔹 Esto significa que puedes mover tu dinero entre diferentes fondos sin pagar impuestos hasta que retires el dinero.

🔹 Solo pagarás impuestos cuando reembolsas tu inversión (es decir, cuando vendes y te llevas el dinero a tu cuenta bancaria).

📌 Ejemplo:

Compras participaciones en un fondo de inversión y suben un 20%.

Traspasas ese dinero a otro fondo sin vender.

No pagas impuestos porque el traspaso está exento de tributación.

Impacto de la divisa en ETFs internacionales

Cuando inviertes en ETFs que cotizan en una divisa diferente a la tuya, hay que tener en cuenta el riesgo cambiario.

🔹 Ejemplo:

Si compras un ETF del S&P 500 en euros y el dólar se fortalece frente al euro, ganarás más dinero. Pero si el dólar se debilita, podrías perder parte de la rentabilidad.

✅ Opción para mitigar riesgo:

Algunos ETFs tienen versiones hedge (cubiertas en divisa), que eliminan el impacto del tipo de cambio.

💡 Ejemplo:

ETF S&P 500 sin cobertura: Impactado por la variación euro-dólar.

ETF S&P 500 EUR-Hedged: Protegido contra cambios en el tipo de cambio.

Los ETFs, como cualquier otro producto financiero, están sujetos a diferentes regulaciones fiscales dependiendo del país en el que se invierta.

Los ETFs bajo el marco UCITS (Undertakings for Collective Investment in Transferable Securities) son fondos regulados por la legislación de la Unión Europea, diseñados para ofrecer a los inversores altos niveles de protección.

Para buscar ETF tu plataforma de referencia es JustETF.

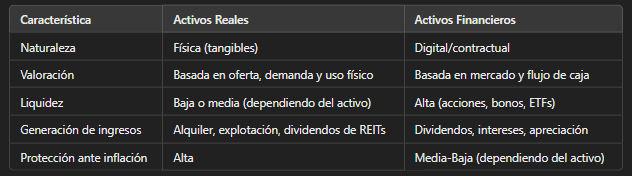

Módulo 4: Activos reales

Los activos reales son inversiones en bienes físicos que tienen valor intrínseco y pueden generar ingresos o apreciarse con el tiempo.

A diferencia de los activos financieros (acciones, bonos, ETFs), los activos reales no dependen directamente de mercados financieros y, en muchos casos, pueden ofrecer protección contra la inflación.

¿Qué son los activos reales?

Los activos reales son aquellos bienes físicos con valor económico que pueden ser poseídos, utilizados o comercializados. Estos activos pueden generar ingresos pasivos a través de alquileres, explotación o revalorización en el tiempo… Pero no van a ofrecer “dividendos” por su buen desempeño empresarial.

Estos activos han sufrido una grandísima revalorización en los últimos años SIMPLEMENTE por la gran pérdida de poder adquisitivo de la contraparte, las dividas FIAT.

Diferencias entre activos reales y activos financieros

Ejemplo: Si compras un piso para alquilar, tienes un activo real porque puedes poseerlo físicamente y recibir rentas mensuales. Si inviertes en un ETF inmobiliario, posees un activo financiero que se mueve según el mercado de valores y puedes obtener dividendos.

Y me dirás y cual es la diferencia entre ellos, si con ambos recibo ”rentas”: La POSESIÓN.

Tipos de activos reales más famosos

Existen múltiples formas de invertir en activos reales, cada una con sus características y niveles de riesgo.

1️⃣ Inmuebles (compra para alquiler, REITs, crowdfunding inmobiliario)

Los bienes raíces son una de las inversiones en activos reales más populares. Pueden ser adquiridos directamente (compra de una vivienda, local o terreno) o a través de vehículos financieros como los REITs (Real Estate Investment Trusts) o crowdfunding inmobiliario.

🔹 Opciones de inversión en inmuebles:

Compra directa: Adquirir propiedades para alquilar o vender con plusvalía.

REITs: Fondos cotizados en bolsa que invierten en propiedades y distribuyen dividendos a los inversores.

Crowdfunding inmobiliario: Invertir en propiedades a través de plataformas que permiten fraccionar la inversión.

2️⃣ Materias primas (oro, plata, petróleo, cobre, litio, etc.)

Las materias primas incluyen recursos naturales utilizados en la industria, tecnología y bienes de consumo. Son una inversión clásica para protegerse contra la inflación y crisis económicas.

🔹 Tipos de inversión en materias primas:

Compra física: Comprar oro, plata u otros metales preciosos.

ETFs de materias primas: Fondos que replican el precio de materias primas sin necesidad de almacenamiento.

Futuros y derivados: Contratos que especulan con el precio futuro de las materias primas.

3️⃣ Arte y coleccionables

El arte, vinos, relojes, NFT y otros bienes coleccionables pueden ser activos valiosos, pero su liquidez es baja y dependen de la demanda en el mercado del lujo.

🔹 Opciones de inversión en coleccionables:

Obras de arte (pinturas, esculturas).

Relojes y coches clásicos.

Vinos y whisky de edición limitada.

NFT y activos digitales.

4️⃣ Infraestructura y tierras agrícolas

La inversión en infraestructuras (carreteras, aeropuertos, energías renovables) o en tierras agrícolas ofrece estabilidad a largo plazo, aunque con acceso más complicado.

🔹 Opciones de inversión en infraestructuras:

Fondos de inversión en energías renovables.

Compra de tierras agrícolas para producción.

Inversión en proyectos de carreteras o aeropuertos.

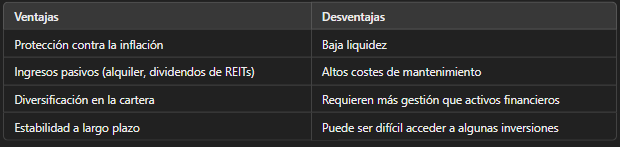

Ventajas y desventajas de los activos reales

Módulo 5: Estrategias de Inversión y diversificación

En este módulo analizaremos diferentes estrategias de inversión y cómo diversificar correctamente una cartera para maximizar el rendimiento y reducir riesgos.

Estrategias según el perfil de riesgo

Cada inversor tiene un perfil de riesgo diferente, que depende de su tolerancia a la volatilidad, sus objetivos financieros y su horizonte temporal.

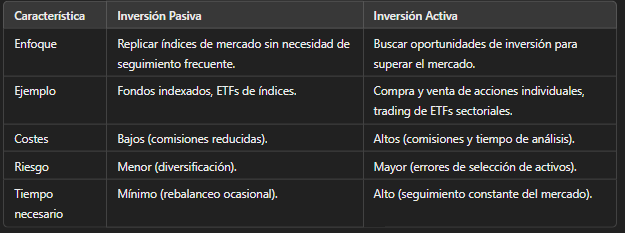

Antes de elegir una estrategia de inversión, es fundamental definir si prefieres una estrategia pasiva o una estrategia activa.

1️⃣ Inversión pasiva vs. inversión activa

💡 Ejemplo práctico:

Un inversor pasivo, se enfoca en su trabajo y desarrollarse ahí… Invierte en un ETF del S&P 500 (SPY o VOO) y lo mantiene por 20 años sin vender.

Un inversor activo inverte su tiempo, no solo en su trabajo, si no en analizar sectores con mayor crecimiento y compra acciones individuales.

2️⃣ Gestión de carteras indexadas (Bogleheads, All Weather, Cartera Permanente)

Existen estrategias de inversión pasiva que permiten diversificar una cartera sin necesidad de estar constantemente ajustándola. Algunas de las más populares incluyen:

📌 Estrategia Bogleheads (Fondos Indexados y ETFs)

Inspirada por John Bogle, creador de los fondos indexados, esta estrategia se basa en:

✅ Diversificación total del mercado (acciones globales y bonos).

✅ Bajos costes (fondos indexados de bajo TER).

✅ Inversión a largo plazo (comprar y mantener).

💡 Ejemplo:

70% en un ETF global (MSCI World, IWDA).

30% en un ETF de bonos (AGG, IEF).

📌 Estrategia All Weather (Ray Dalio)

Diseñada por Ray Dalio, esta cartera busca resistir cualquier entorno económico. Su estructura se basa en diferentes activos para afrontar inflación, recesión, crecimiento y deflación.

✅ 30% Acciones

✅ 40% Bonos a largo plazo

✅ 15% Bonos a medio plazo

✅ 7,5% Oro

✅ 7,5% Materias primas

💡 Ejemplo:

ETFs: SPY (S&P 500), TLT (bonos largos), GLD (oro), DBC (materias primas).

📌 Cartera Permanente (Harry Browne)

Una estrategia conservadora con baja volatilidad y diseñada para cualquier fase económica.

✅ 25% Acciones (S&P 500).

✅ 25% Bonos de largo plazo.

✅ 25% Oro.

✅ 25% Efectivo o bonos de corto plazo.

💡 Ejemplo:

ETFs: SPY (S&P 500), TLT (bonos largos), GLD (oro), SHY (bonos cortos).

3️⃣ Estrategias de Momentum y Value Investing

📌 Estrategia de Momentum

Invierte en los activos con mejor rendimiento reciente, bajo la premisa de que "lo que ha subido, seguirá subiendo".

✅ Se basa en el análisis de tendencias.

✅ Requiere rebalanceo periódico (mensual o trimestral).

✅ Se aplica a acciones, sectores o ETFs.

💡 Ejemplo:

Se analiza el rendimiento de los sectores del S&P 500 y se invierte en los 3 con mejor desempeño en los últimos 6 meses.

📌 Estrategia Value Investing (Inversión en Valor)

Busca acciones subvaloradas en el mercado que tienen potencial de crecimiento a largo plazo. Popularizada por Warren Buffett, se basa en métricas como:

✅ PER (Precio/Beneficio): Empresas con PER bajo suelen estar infravaloradas.

✅ ROE (Retorno sobre el Patrimonio): Empresas con alta rentabilidad sobre el capital.

✅ Crecimiento de ingresos y beneficios a largo plazo.

💡 Ejemplo:

Comprar acciones de empresas con PER bajo en sectores estables como Johnson & Johnson, Procter & Gamble o Coca-Cola.

Diversificación Inteligente: Cómo estructurar una cartera eficiente

La diversificación es clave para reducir riesgos sin sacrificar rentabilidad. Sin embargo, demasiada diversificación puede diluir los rendimientos.

1️⃣ ¿Cuántos activos necesito?

No hay un número fijo, pero una cartera eficiente suele contener entre 5 y 12 activos, dependiendo del perfil del inversor.

2️⃣ Evitar sobre-diversificación

Comprar demasiados activos similares no aporta beneficios y solo aumenta comisiones.

✅ Ejemplo de sobre-diversificación:

Comprar un ETF del S&P 500 y otro del MSCI World (ya incluyen empresas similares).

Comprar demasiados ETFs de renta fija con bonos del mismo tipo.

3️⃣ Estrategias de asignación de activos (60/40, 80/20, 50/50)

Existen diferentes modelos de asignación de activos según el perfil de riesgo.

PerfilRenta VariableRenta FijaRiesgoConservador40% Acciones60% BonosBajoModerado60% Acciones40% BonosMedioAgresivo80% Acciones20% BonosAlto

💡 Ejemplo:

Un inversor moderado podría estructurar su cartera así:

✅ 40% ETF MSCI World (IWDA) (acciones globales).

✅ 20% ETF S&P 500 (VOO) (acciones USA).

✅ 20% ETF bonos globales (AGG).

✅ 10% ETF de oro (GLD).

✅ 10% ETF inmobiliario (VNQ).

Cómo minimizar el impacto de crisis financieras en tu cartera

Las crisis económicas afectan a todos los mercados, pero hay estrategias para reducir su impacto:

✅ Diversificación global: No depender solo de un país o sector.

✅ Protección con activos refugio: Oro, bonos de calidad, efectivo.

✅ Rebalanceo periódico: Ajustar la cartera para evitar sobreexposición.

✅ No vender en pánico: Mantener el plan de inversión a largo plazo.

📌 Ejemplo real:

Durante la crisis del 2008, el oro y los bonos a largo plazo protegieron carteras mientras las acciones caían.

En 2022, el aumento de tasas perjudicó bonos y acciones, pero los ETFs de materias primas y energía tuvieron un rendimiento positivo.

DCA (Dollar Cost Averaging) vs. inversión única

Existen dos estrategias principales para entrar en el mercado:

1️⃣ DCA (Dollar Cost Averaging - Promediar el Costo de Compra)

Consiste en invertir una cantidad fija de dinero periódicamente (mensual, trimestral) sin importar el precio del mercado.

✅ Reduce el impacto de la volatilidad.

✅ Evita invertir todo el capital en un mal momento.

✅ Fomenta la constancia y la disciplina.

💡 Ejemplo:

Un inversor invierte 200€ cada mes en un ETF del S&P 500, comprando más participaciones cuando el precio es bajo y menos cuando es alto.

2️⃣ Inversión Única (Lump Sum Investing)

Consiste en invertir todo el capital disponible en un solo momento.

✅ Históricamente, esta estrategia ha dado mejores resultados en mercados alcistas.

✅ Permite maximizar la rentabilidad si se invierte en el momento adecuado.

✅ Requiere mayor tolerancia al riesgo.

💡 Ejemplo:

Un inversor tiene 20.000€ ahorrados y decide invertirlos de golpe en un fondo indexado.

📌 ¿Cuál es mejor?

DCA es ideal para quienes temen la volatilidad y prefieren invertir poco a poco.

Lump Sum es mejor si los mercados tienen una tendencia alcista fuerte.

Errores comunes al invertir y cómo evitarlos

🚨 1️⃣ No tener un fondo de emergencia:

🔹 Solución: Ahorrar 3-6 meses de gastos antes de invertir.

🚨 2️⃣ No diversificar:

🔹 Solución: No concentrar toda la inversión en una sola acción o sector.

🚨 3️⃣ Dejarse llevar por las emociones:

🔹 Solución: No vender por pánico en mercados bajistas.

🚨 4️⃣ Intentar predecir el mercado:

🔹 Solución: Mantener un plan de inversión estable sin intentar adivinar máximos y mínimos.

🚨 5️⃣ Olvidar los costes y comisiones:

🔹 Solución: Elegir ETFs y fondos con bajo TER para maximizar la rentabilidad.

Módulo 6: Empezar

Elegir un broker y comenzar a ello… Por ejemplo, uno simple y barato, MyInvestor.