Video de referencia:

Informe completo

La economía española inicia 2025 con un crecimiento proyectado del 2.5% para el año 2025, tras un sólido 2024 (+3.1%), impulsado por el consumo privado y el turismo.

Desde 2019… El consumo público ha sido el gran impulsor, mientras que el consumo privado y la inversión en activos fijos (como maquinaria, infraestructuras, etc.) está rezagado

En esta imagen el crecimiento económico por segmentos:

BBVA Research

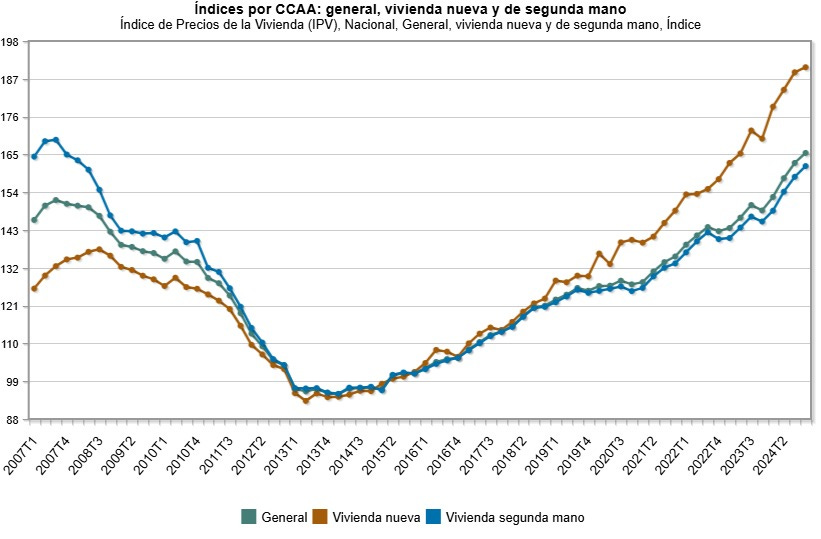

Los precios de la vivienda se han disparado en este mismo periodo… En el cuarto trimestre de 2024 (ultimos datos oficiales registrados por el INE) el precio de la vivienda libre subió el 8,4% en 2024, su mayor repunte desde 2007, cuando subió un 9,8%.

INE

El precio de la vivienda libre encadena 11 años consecutivos de incrementos.

En el año 2024 ha más que duplicado el experimentado en 2023, que fue del 4%, y supera en un punto el de 2022 (7,4%), que hasta ahora era el mayor avance anual medio desde 2007.

El precio de la vivienda nueva subió una media del 10,9% en 2024, su mayor alza desde 2007, cuando aumentó un 11,9%.

Por su parte, el precio de la vivienda usada creció un 8% en 2024, también su mayor alza desde 2007, cuando creció un 8,2%.

Todas las comunidades autónomas elevaron el precio de la vivienda en 2024. Los mayores incrementos medios, con alzas de dos dígitos, se registraron en Navarra y Andalucía (10,4% en ambos casos) y en Aragón (10,2%).

Por su parte, las comunidades de Madrid y Cataluña presentaron alzas medias anuales del 7,7% y del 7,4%, respectivamente. Los avances medios más moderados de precios en 2024 se dieron en Castilla-La Mancha (+6,5%) y Baleares (+6,6%).

Aunque cómo podemos observar, la evolución desde el pico de 2007 no ha sido uniforme en toda la región.

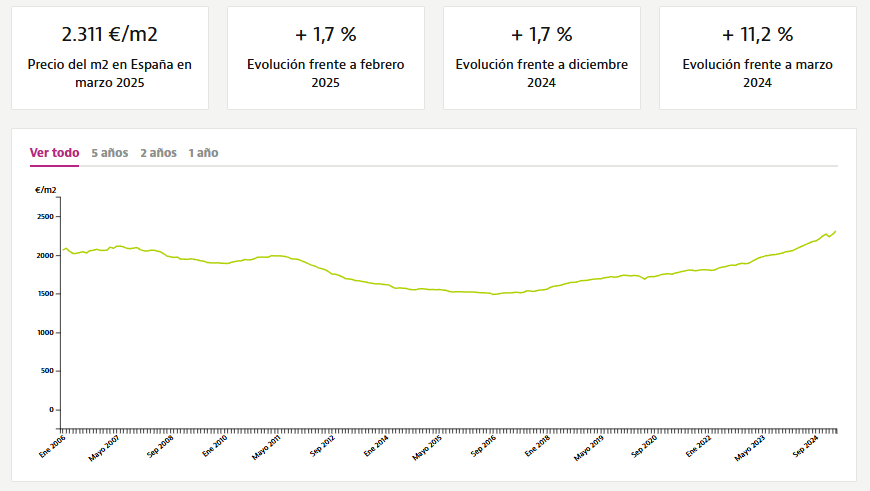

Cómo ya nos encontramos en abril de 2025, para poder seguir datos más actualizados, tendremos que usar datos de los portales inmobiliarios. En España, tenemos la suerte de tener a idealista.

IMPORTANTE: No es lo mismo el precio de venta libre, nuevo o de segunda mano, que el precio en venta que se menciona en los datos de idealista.

No es ni mejor ni peor, es un dato distinto….

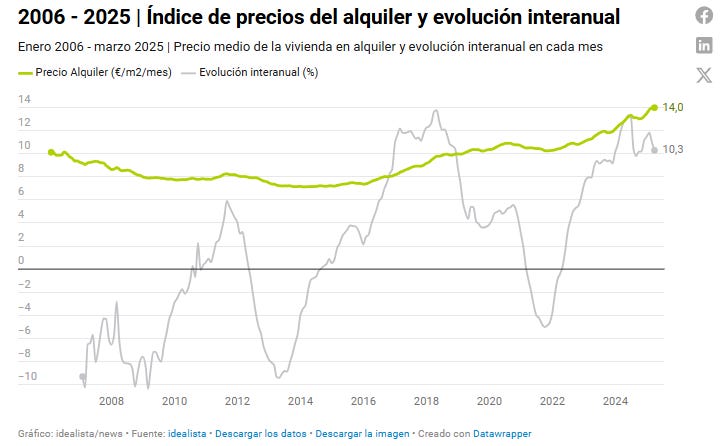

El precio de la vivienda usada en España registra una subida del 11,2% interanual durante el primer trimestre del año. Esta subida deja el metro cuadrado en 2.311 euros según el último índice de precios de idealista.

Atendiendo a la variación trimestral, los precios se han incrementado un 1,7% en los últimos tres meses.

Con este precio, España alcanza un nuevo máximo histórico.

Todas las capitales españolas han incrementado sus precios en los últimos 12 meses, excepto en Huesca.

Madrid encabeza la subida de precios, tras encarecerse un 22,7% en el último año, seguida por Valencia con un 21,6%. Le siguen Málaga (20,3%), Palma (18,5%), Alicante (16,2%) y Salamanca (15,1%).

Entre los grandes mercados los precios también han subido en Sevilla (13,8%), Barcelona (11,3%), San Sebastián (9,8%) y Bilbao (7,3%).

Mientras que la única reducción de precio se ha vivido en Huesca, las menores subidas se han producido en Girona (0,3%), Ourense (1,8%) y Palencia (2,3%).

¿Por qué siguen subiendo los precios de la vivienda?

2 factores para explicar el alza de los precios de los últimos años y también de los próximos…

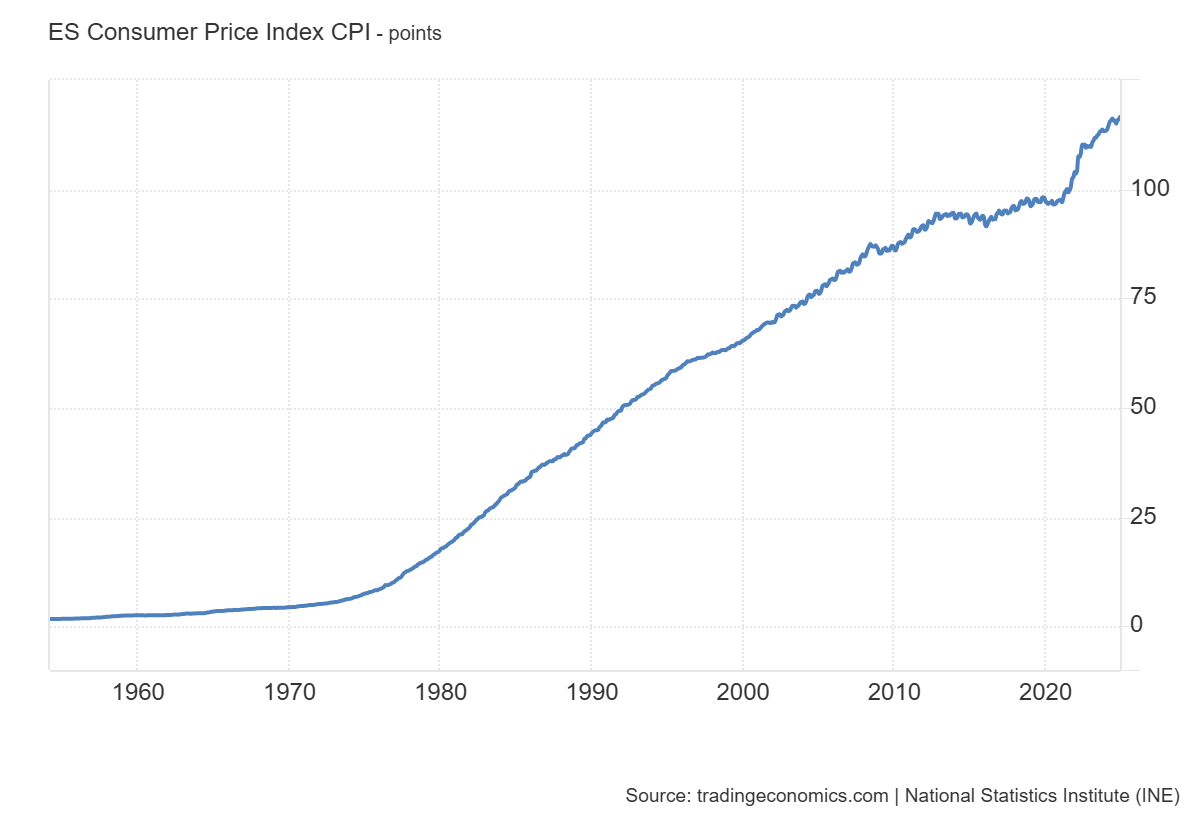

1- Efecto inflación

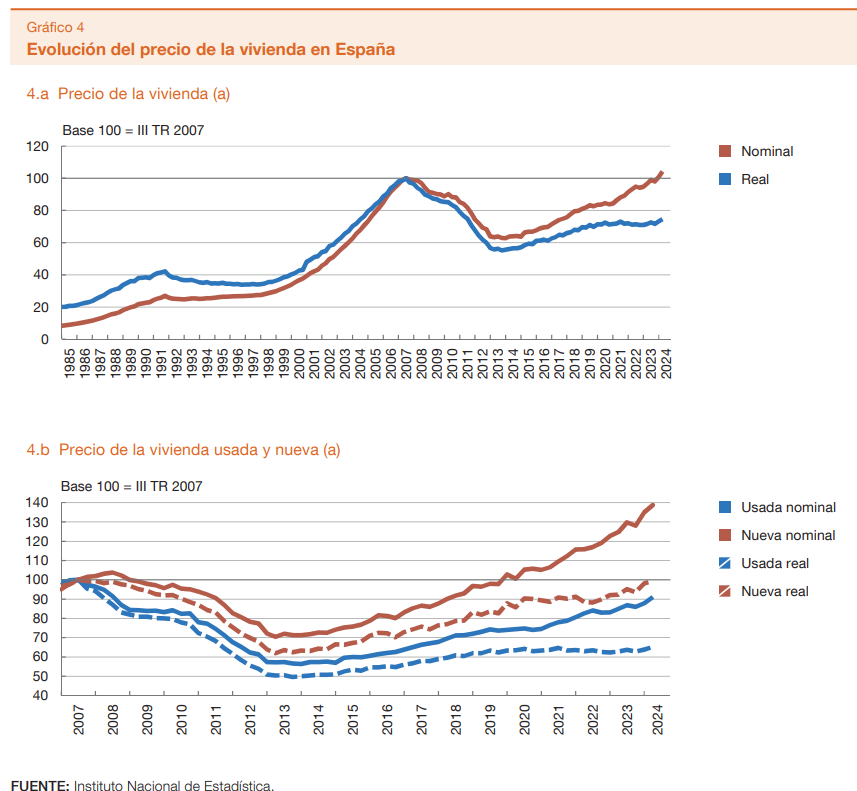

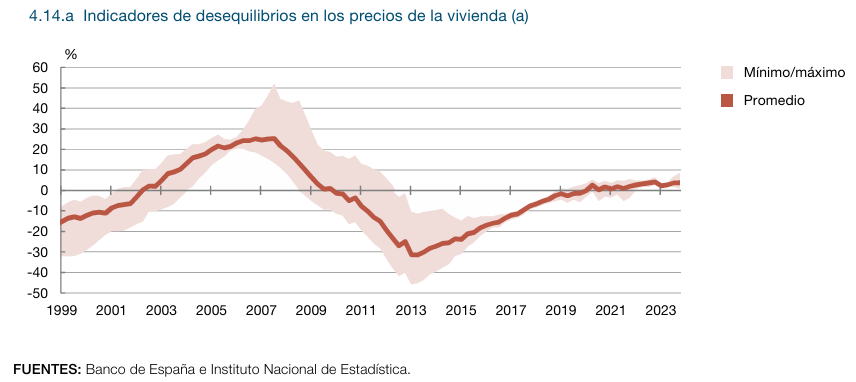

Todos los datos de precios que se han comentado son precios nominales, NO REALES.

En terminos reales los precios no han sufrido un aumento tan grande, de hecho, ni siquiera han alcanzado los niveles de 2007.

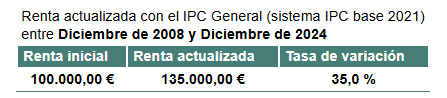

Y esto no lo digo yo… Lo muestra claramente el propio Banco de España y el INE… No es lo mismo hablar de 100.000€ en 2008 que en 2025…

Sin embargo… Tampoco es lo mismo inflación al consumo que inflación monetaria.

La diferencia entre ambas líneas se llama degradación de la moneda.

Daniel Baeza

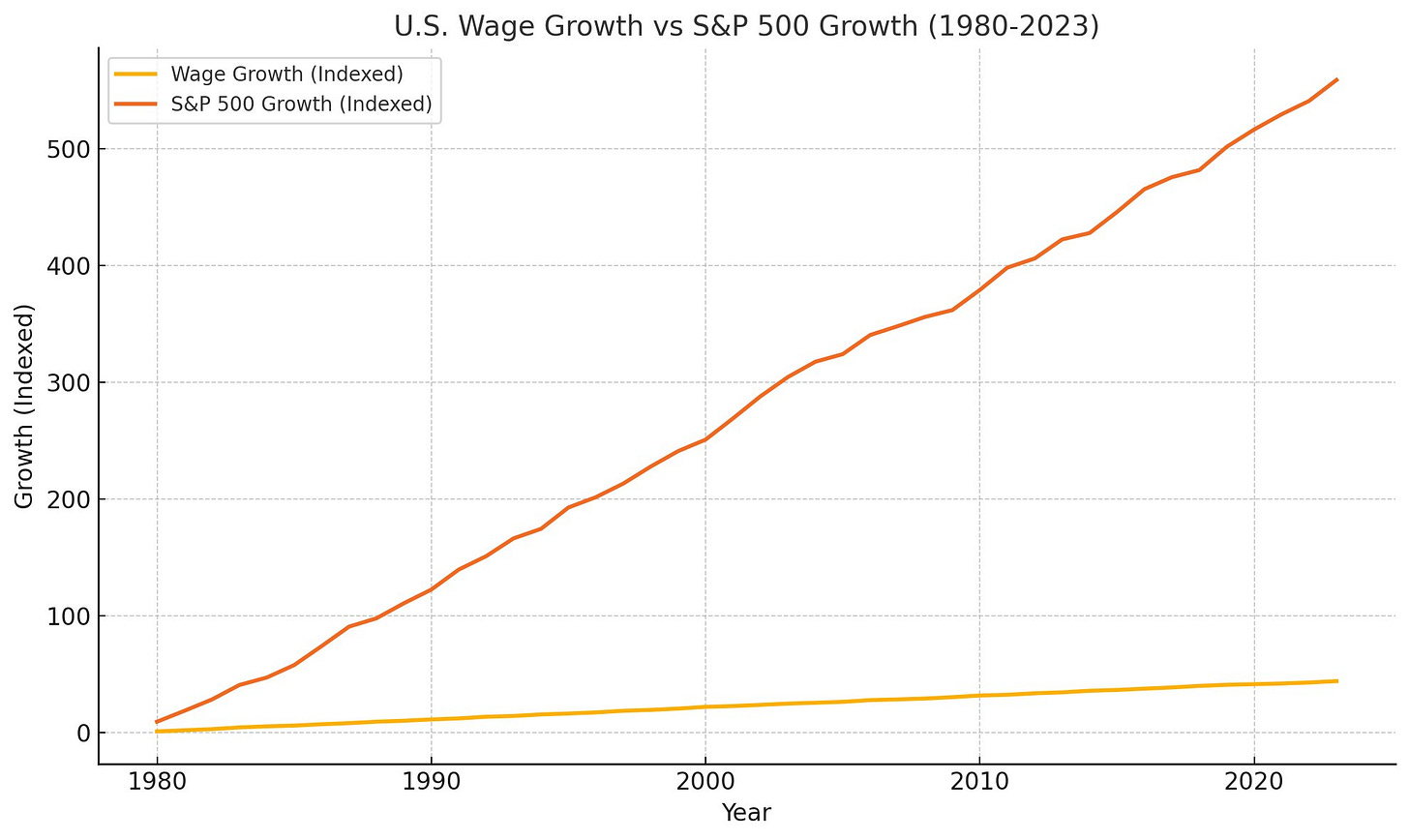

En definitiva, hay que tener en cuenta que en los últimos 5 años la divisa de referencia, el Euro ha perdido gran parte de su valor…

Me atrevería ha decir que ha sufrido la mayor pérdida de poder adquistivo de su historia, y con ello la pérdida de poder adquistivo de sus ciudadanos, en este caso, de los españoles:

Esto, aunque se ha acentuado en los últimos 5 años, es una situación que viene desde los años 70 cuando los salarios dejaron de subir acorde a la productividad…

Daniel Baeza

El problema viene cuando comprendes cómo funciona el juego y que los salarios no podrán alcanzar la velocidad a la que crecen los activos:

Tu salario crece de acuerdo al crecimiento PIB (bajo).

Precio activos crece de acuerdo al crecimiento de liquidez (alto)

Daniel Baeza

Por eso invertir ya no es una opción, es una obligación.

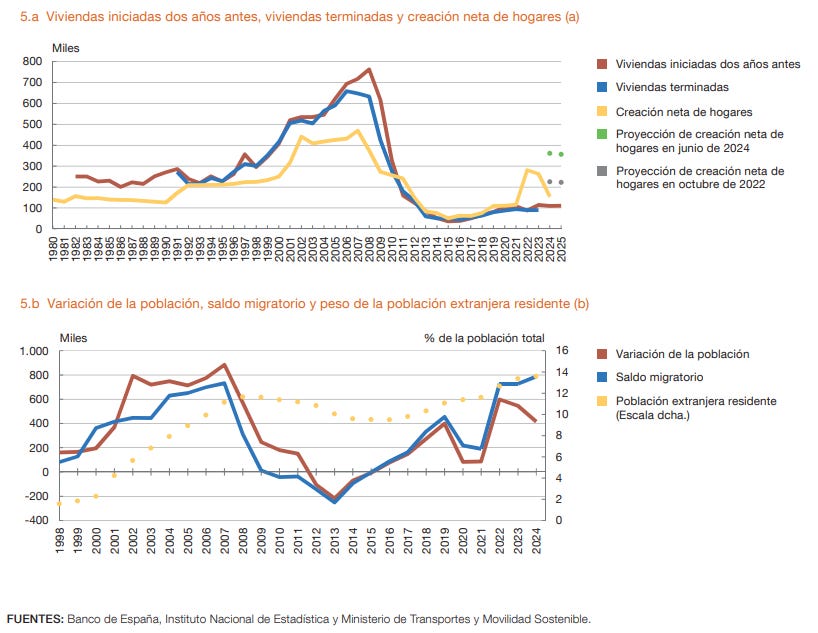

Mayor demanda que oferta.

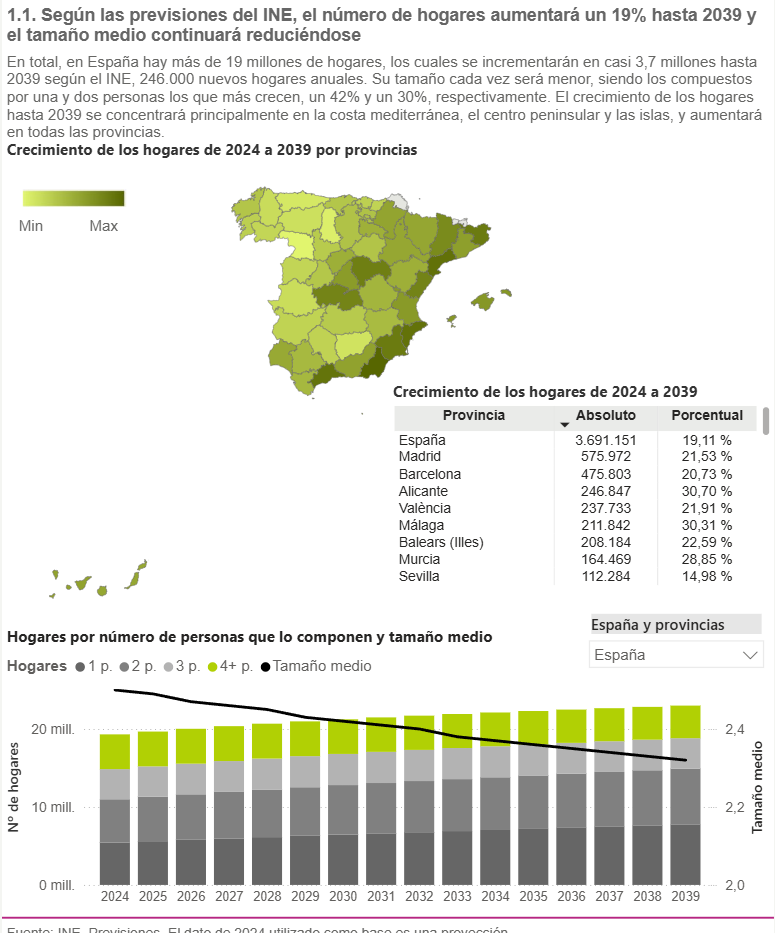

El número de hogares se ha incrementado en más de un millón desde 2016, con aumentos anuales superiores a los 275.000 en el promedio del período 2022-2023.

Este aumento demográfico se explica, en términos agregados, por los importantes saldos migratorios del exterior, frente a las salidas netas de españoles y el crecimiento vegetativo negativo.

Y parece que esta tendencia va a continuar:

Sin embargo… La creacción de nueva vivienda no compensa ante ello:

La oferta de viviendas en venta sigue reduciéndose y ni la escasa obra nueva que se construye ni el producto que llega del ya casi inexistente mercado del alquiler son capaces de contener una demanda que no deja de crecer. A pesar de la previsible estabilización de los tipos de interés, el apetito por comprar vivienda sigue siendo alto debido a la expectativa de que los precios no dejen de subir y a los altos precios de los alquileres debido a la escasez de oferta”.

Francisco Iñareta, portavoz de idealista

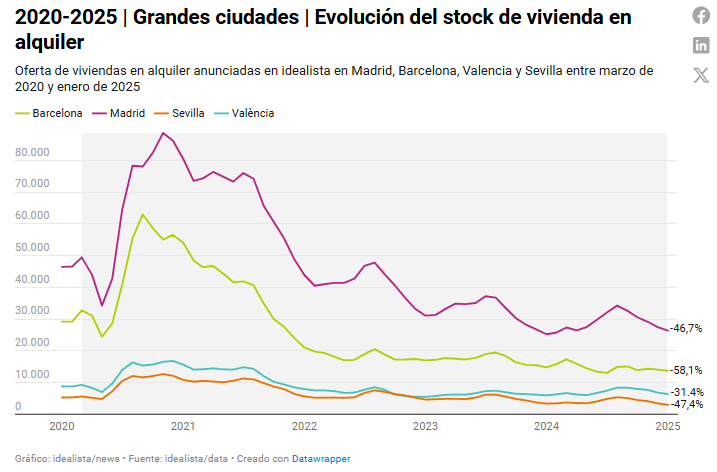

La oferta de viviendas anunciadas en idealista se encuentra un 56% más bajo si lo comparamos con el máximo anunciado en el portal inmobiliario, que se alcanzó a finales de 2020.

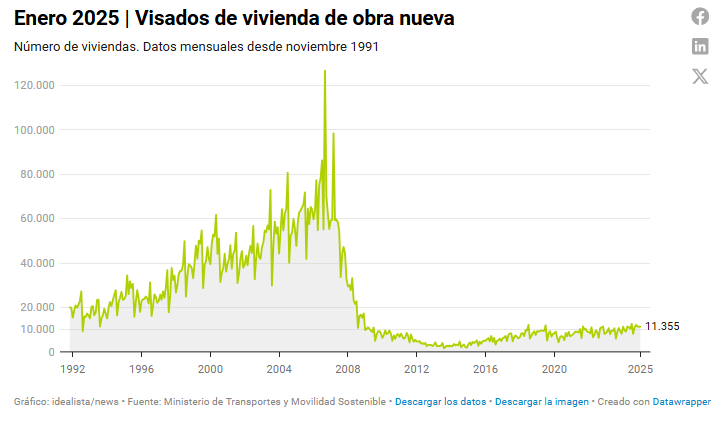

Y los visados, no parecen compensar a futuro tampoco:

Los visados de dirección de obra de vivienda nueva sumaron 11.355 unidades en el primer mes del año, un ligero avance del 0,3% frente a enero de 2024, cuando se registraron 11.321 visados, según datos del Ministerio de Transportes y Movilidad Sostenible.

Situación del alquiler

El precio del alquiler de viviendas en España se incrementó un 10,3% durante los últimos 12 meses, mientras que en tasa trimestral el precio creció un 3,5%.

A cierre del mes de marzo de 2025, arrendar una vivienda en nuestro país tenía un coste de 14 euros por metro cuadrado.

Todas las capitales tienen precios del alquiler más elevados que en marzo de 2024, excepto Lleida.

Teruel es la capital en la que más ha crecido el alquiler en un año: 18,8%. Le siguen Castellón de la Plana (16%), Santa Cruz de Tenerife (14,2%), Ávila (14,2%) y Lugo (14%).

Entre los grandes mercados las mayores subidas se han producido en Valencia (13,2%), Barcelona (13,2%), Madrid (12,2%) y Palma (11%), mientras que las más moderadas se han producido en Málaga (9,7%), Alicante (9,4%), Bilbao (8,3%), Sevilla (7,9%) y San Sebastián (3,5%).

Posibles Soluciones para ello...

Evidentemente esto no es solo dato, hay mucho que analizar a nivel social: tendencias de pareja, trabajo, concentracción en ciudades…

Pero si nos centramos exclusivamente en los 2 puntos tratados:

Por el lado de la pérdida de valor del Euro

Hay poco que hacer, lleva una gran velocidad… Se podría recortar el deficit fiscal de la zona euro o tratar de recortar deuda estatal (se está logrando gracias a esa inflación), sin embargo, es un vehículo que ya va muy rápido…

Puede desacelerar, pero nunca se volverán a esos precios, y creanme, que es mejor no volver a ellos. Lo que se debe de intentar es incentivar la inversión y los buenos salarios.

Por el lado de la nueva oferta de vivienda:

“Hace falta que, de manera urgente, se legisle para facilitar y acortar los plazos del desarrollo de suelo y la promoción de nuevas viviendas. Tenemos un importantísimo déficit de viviendas que se va agravando trimestre a trimestre y solo la creación de oferta puede poner fin a la escalada de los precios”

Francisco Iñareta, portavoz de idealista

Pero para ello, es necesaria la educación financiera y comprender que la situación de 2008 fue por crédito y no por construir y el GRAN miedo que hay ante ello.

Hay mucho miedo pensando que la relación entre aumentar la contrucción si o sí va camino de una burbuja de los precios… Cuándo lo que ocurria en 2007 era una burbuja de crédito.

Desde entonces, todas las medidas de crédito no muestran riesgos.

Soluciones

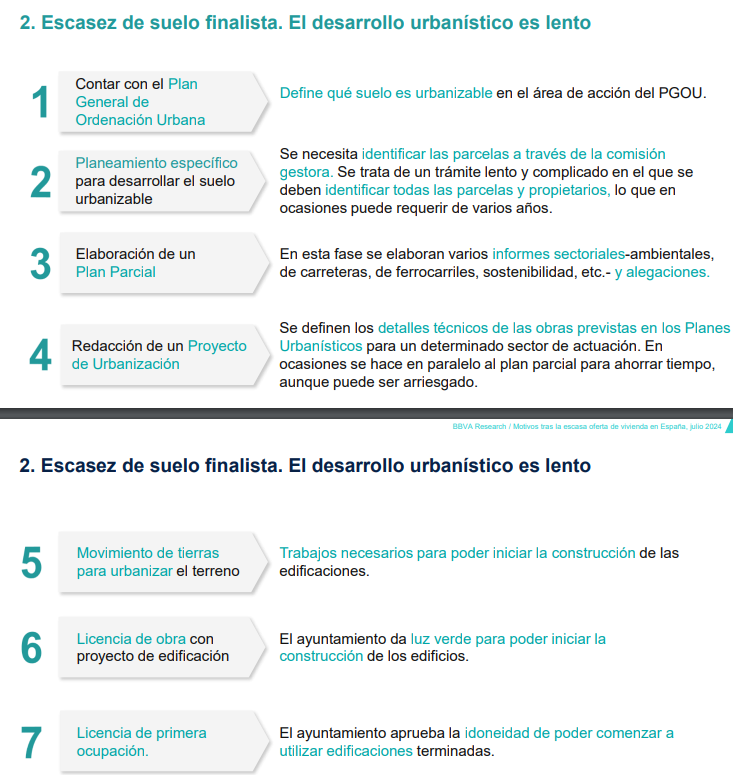

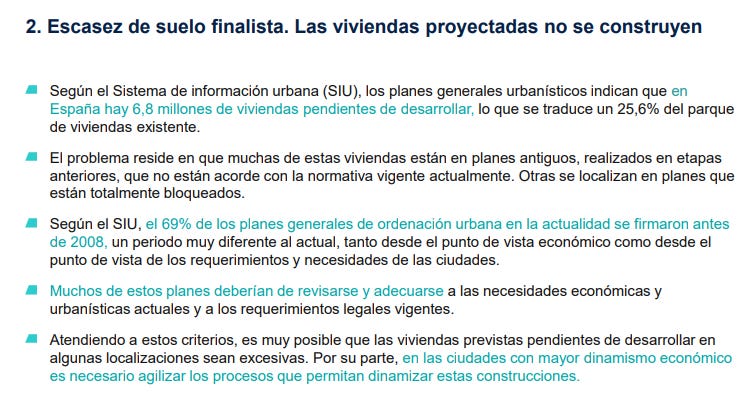

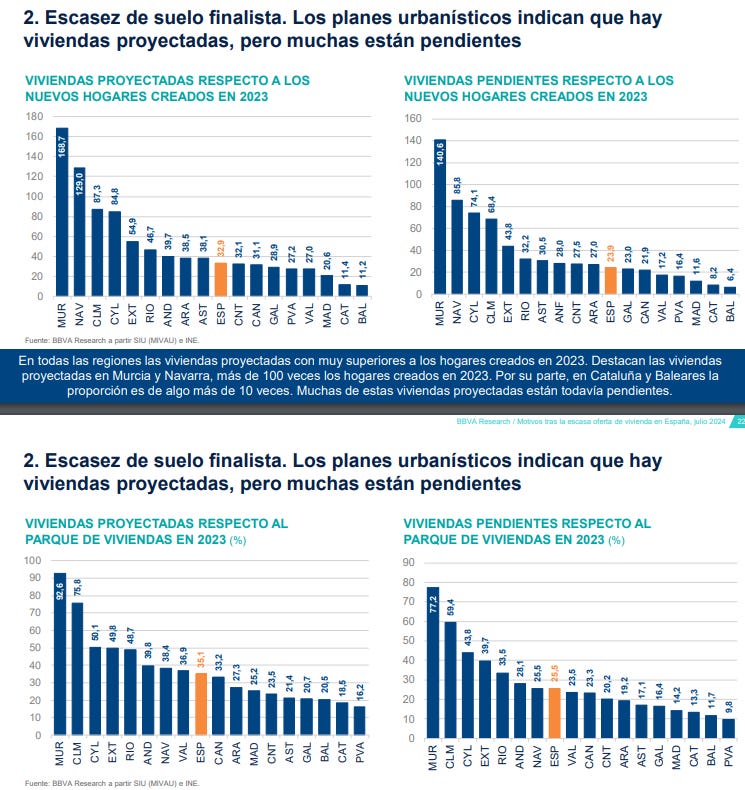

1- Aumentar el número de suelos finalistas, es decir, listos para poder iniciar una promoción.

2- Solucionar la inestabilidad regulatoria en el sector de la construcción.

3- Aumentar el presupuesto público destinado a vivienda.

Por el lado del alquiler:

“El alquiler en España sigue herido de muerte. La oferta es la más baja que ha habido nunca, los precios marcan máximos históricos y la competencia por poder acceder a una vivienda es feroz.

Sin inversores ni propietarios el mercado está condenado a desaparecer. Las medidas que se toman desde el ejecutivo solo contribuyen a empeorar más la situación. El propietario no es el problema, es la solución y solo protegiéndolo, protegeremos al inquilino y facilitaremos el acceso a la vivienda”

Francisco Iñareta, portavoz de idealista

Aquí el gran error es no comprender cómo está conformado el mercado de alquiler:

Las personas jurídicas de naturaleza privada representan una cuantía estimada en un 8% del total, frente al 92% de las de los particulares.

Es decir, es un mercado de particulares, que arriesgan su capital por poner nueva vivienda en el mercado, y a los que se los trata cómo criminales.

Si realmente quieren incentivar que haya mayor oferta de vivienda de alquiler en el mercado deben hacer dos cosas:

Proporcionar seguridad a estos propietarios

Aumentar la vivienda en alquiler social

Esta última es minima si se compara con otros países de la Eurozona:

PATROCINIO de HOY

Los 4 pasos hacia tu hipoteca perfecta

Con mi amigo Jose, el camino a tu hipoteca es tan fácil como seguir estos pasos:

1- Simula tu hipoteca en esta calculadora y averigua si tu hipoteca es viable. Sin líos.

2- Reserva tu cita gratuita con Jose, una conversación amena para entender que necesitas (y que no).

3- Elige tu hipoteca después de todas las que te presente Jose tras negociar con los bancos por tí

4- Disfruta de tu nueva vivienda… ¿Quién dijo que ser propietario era complicado?

Evolución de la macro (tipos) y su efecto en lo inmobiliario

El euríbor terminó marzo con un leve descenso que prolongará las rebajas de las cuotas de las hipotecas variables.

El indicador hipotecario ha cerrado el tercer mes del año con una media provisional del 2,398%, con una caída testimonial respecto a febrero (2,407%).

Se trata del nivel más bajo desde septiembre de 2022 y supone un descenso de 1,32 puntos porcentuales respecto al promedio de marzo del año pasado, de ahí que las cuotas de los préstamos cuyas condiciones vayan a ser revisadas próximamente experimenten una nueva rebaja.

Idealista

Para una hipoteca media, el descenso de la cuota rondará los 110 euros al mes y los 1.300 euros al año, aunque todo dependerá del importe del préstamo, el tipo de interés o los años que queden por amortizar.

En España, la mayoría de las hipotecas variables se referencian al Euríbor a 12 meses.

➔ Es decir, tu cuota hipotecaria sube o baja dependiendo de cómo esté el Euríbor.

¿Cómo funciona exactamente?

Cada 6 o 12 meses (depende del contrato) el banco revisa tu tipo de interés.

Calcula: Euríbor actual + diferencial pactado (por ejemplo, Euríbor + 1%).

Si el Euríbor ha subido desde la última revisión, tu cuota sube.

Si ha bajado, tu cuota baja.

Evolución futura…

En las últimas semanas, el euríbor se está viendo afectando por la situación global de incertidumbre y no ha seguido una tendencia homogénea, sino de altibajos… Aunque a fin de cuentas está marcado por las decisiones del BCE.

El Banco Central Europeo (BCE) acaba de llevar a cabo su septima bajada de tipos hasta el 2.25%.

No obstante, el recorrido a la baja del indicador cada vez es más limitado.