Video de hoy

Informe de hoy

Recientemente se han conocido los datos oficiales sobre los precios de la vivienda correspondientes al cuarto trimestre del año 2024:

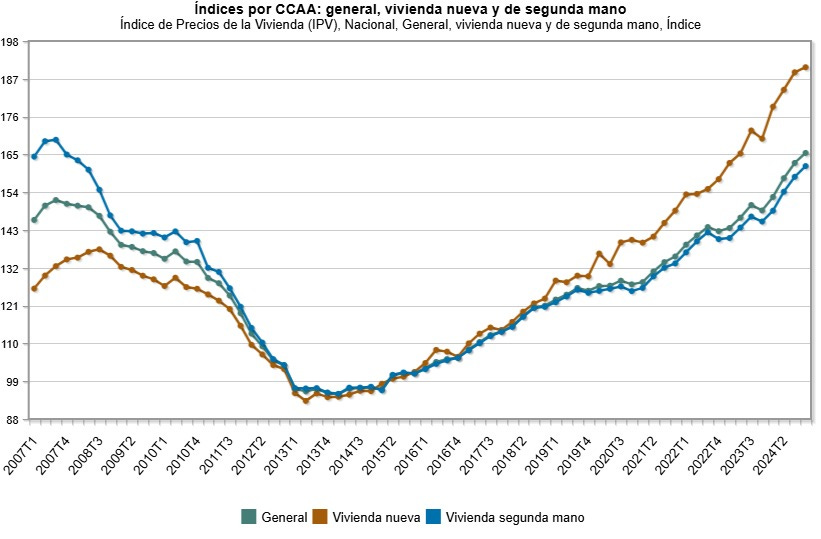

En este periodo, el precio de la vivienda libre subió el 8,4% en 2024, su mayor repunte desde 2007, cuando subió un 9,8%.

INE

En el año 2024 ha más que duplicado el experimentado en 2023, que fue del 4%, y supera en un punto el de 2022 (7,4%), que hasta ahora era el mayor avance anual medio desde 2007.

El precio de la vivienda nueva subió una media del 10,9% en 2024, su mayor alza desde 2007, cuando aumentó un 11,9%.

Por su parte, el precio de la vivienda usada creció un 8% en 2024, también su mayor alza desde 2007, cuando creció un 8,2%.

Después de 11 años consecutivos de subidas de precios los inmobiliarios, el Banco de España ha informado en su último informe de estabilidad financiera que empieza a haber síntomas de “burbuja” en el mercado inmobiliario español.

Bueno, el Banco de España en ningún momento hace referencia al concepto “Burbuja”, sus comentarios son:

En este video vamos a tratar de dar respuesta a todo ello respondiendo (basado en los informes del propio Banco de España) a tres cuestiones:

¿Qué pasa con los precios de la vivienda?

¿Qué es una burbuja de precios?

¿Cómo es la situación del crédito?

¿Qué está pasando con el alza de los precios?

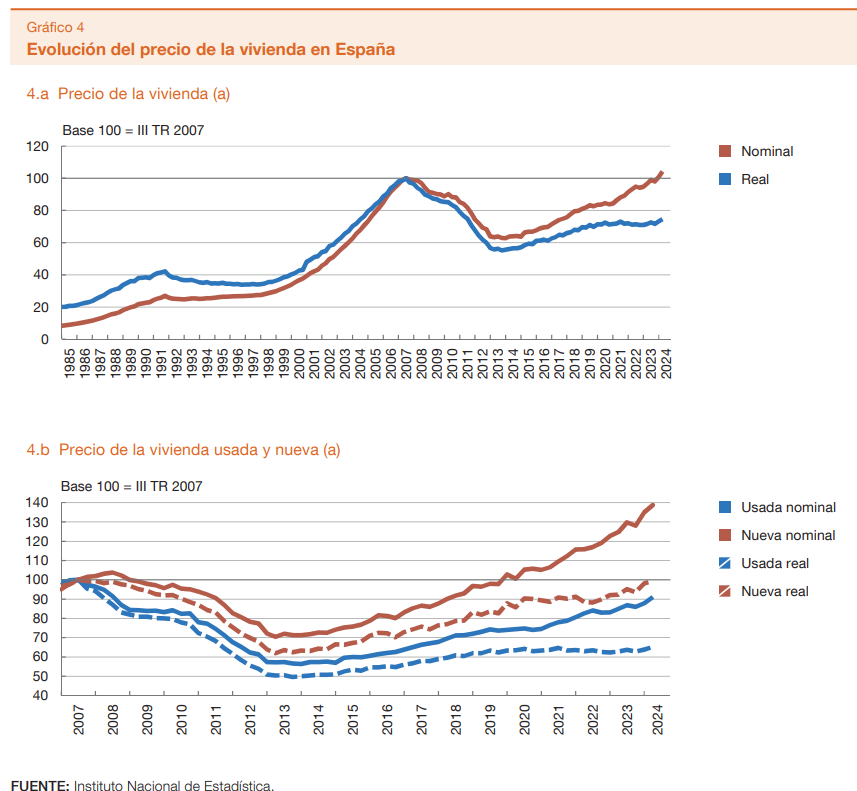

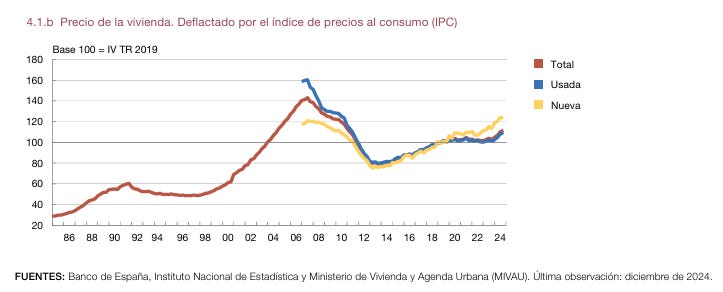

Los precios nominales de la vivienda, cómo hemos observado están superando los niveles vistos en el año 2007, pero no así los precios reales (ajustados por inflación), que aún están lejos de esos niveles:

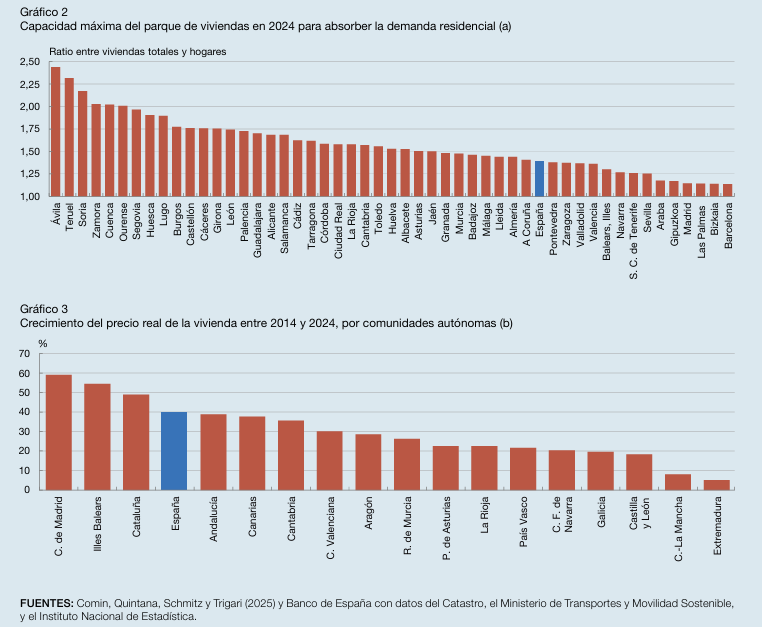

El nivel de los precios de la vivienda, expresado en términos reales, se situó a finales de 2024 un 11,5 % por encima del valor previo a la crisis sanitaria del Covid-19, en niveles similares a los de 2004, si bien, permanece un 22% por debajo de su nivel máximo anterior, alcanzado durante la crisis financiera global.

Banco de España

Por tanto, el primer motivo para explicar este gran alza de los precios es que en los últimos 5 años se ha vivido una de las mayores y más rápidas pérdidas de poder adquistivo que se recuerdan.

Sin embargo, la inflación no es el único culpable de este alza de precios, cómo el propio Banco de España señala, la demanda de vivienda supera por mucho la oferta.

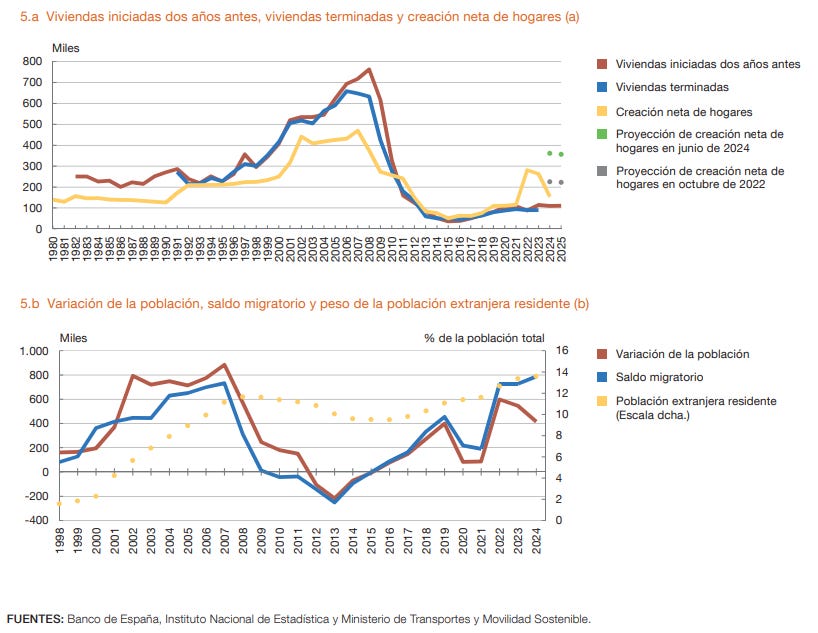

Este sería el segundo punto clave que explique el alza… Y aquí entran en juego muchos aspectos, cómo la inmigración y los cambios sociales (familias más pequeñas), pero todos ellos se unen en lo mismo: Se crean más hogares que viviendas para esos nuevos hogares.

La población residente en España mantuvo un notable crecimiento en 2024 (0,9 %) y acumula desde 2016 un incremento próximo a los 2,7 millones de habitantes. Este crecimiento demográfico no es uniforme en todo el territorio nacional… Es mayor en las áreas urbanas, donde ha tendido a concentrarse la población durante la última década.

Los datos provisionales sitúan en 180.000 el incremento del número de hogares en el conjunto de 2024. Esta cifra supone un aumento del 0,9 % del total de hogares, inferior a los niveles registrados en los años 2022 y 2023, si bien supera la media anual de los incrementos observados en el período 2013-2021. En concreto, frente a un aumento promedio de 80.000 hogares anuales entre 2013 y 2021, en el período 2022-2023 se registró un incremento anual promedio de unos 245.000 hogares.

Otro punto es la demanda extranjera… Estas transacciones se sitúan en alrededor de las 60.000 viviendas anuales desde 2022 y supusieron el 8,4 % del total en 2024. En el conjunto del parque de viviendas, el número de viviendas propiedad de extranjeros no residentes superaría el medio millón y supondría el 2% del total. Esta cifra alcanza ratios de en torno al 11 % en la provincia de Alicante o al 8,5 % en la de Málaga.

Y en tercer lugar y relacionado con el anterior… ¿Por qué no hay oferta para tal aumento de la demanda?

Los indicadores de oferta de la actividad inmobiliaria residencial dieron señales de un mayor dinamismo en 2024, si bien, en términos cuantitativos, los avances fueron relativamente modestos, y sus efectos sobre el incremento de la oferta de vivienda se materializarán en los próximos años:

El número de visados de obra nueva alcanzó unas 127.500 viviendas en 2024, con un crecimiento anual del 16,7%. Este crecimiento de la actividad se trasladaría, en un plazo de unos dos años, a un aumento de las viviendas terminadas.

El número de visados de rehabilitación de viviendas se incrementó un 7,3 %, hasta una cuantía cercana a las 24.000 viviendas en 2024. No obstante, estas cifras se encuentran significativamente por debajo de los objetivos anuales del Plan de Recuperación, Transformación y Resiliencia español, que planteaba alcanzar las 300.000 viviendas anuales hasta 2030.

En el ámbito de la oferta de viviendas protegidas, también se observa un mayor dinamismo, si bien los niveles de partida son reducidos. Por ejemplo, el número de viviendas protegidas con calificación definitiva promovidas en los planes estatales y autonómicos de vivienda se habría incrementado en 5.500 unidades en 2024, hasta unas 14.500 viviendas. Asimismo, las viviendas protegidas iniciadas, cuya finalización se materializará en los próximos dos años, crecieron en unas 11.500 unidades en 2024 y se situaron en alrededor de las 24.000 viviendas.

El empleo en las actividades inmobiliarias y de la construcción se incrementó en 2024 hasta el 8,2 % del total de empleo [7,5 % en la Unión Económica y Monetaria (UEM)], y la inversión residencial se situó, en línea con la de la UEM, en el 5,8 % del PIB. Este aumento de la actividad inmobiliaria podría verse limitado por una escasez relativa de mano de obra cualificada para la construcción de vivienda residencial.

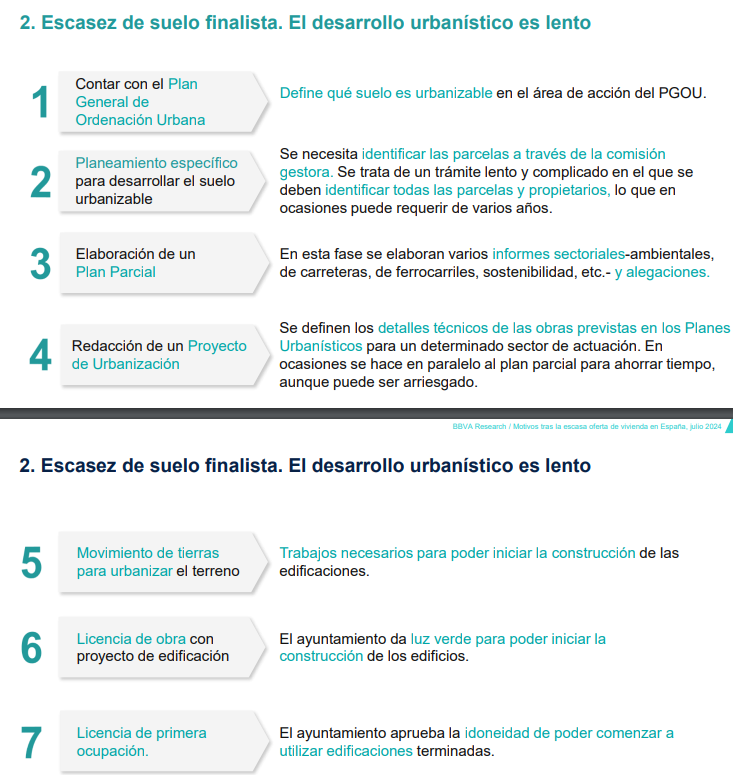

El GRAN CUELLO de botella: Suelo y capacidad productiva

Para construir más viviendas, hace falta suelo urbano preparado (finalista), es decir, suelo que ya tenga todos los permisos, infraestructuras y condiciones para empezar a edificar.

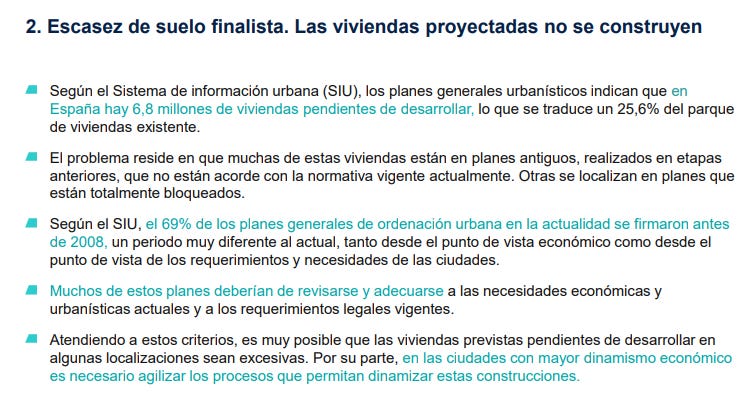

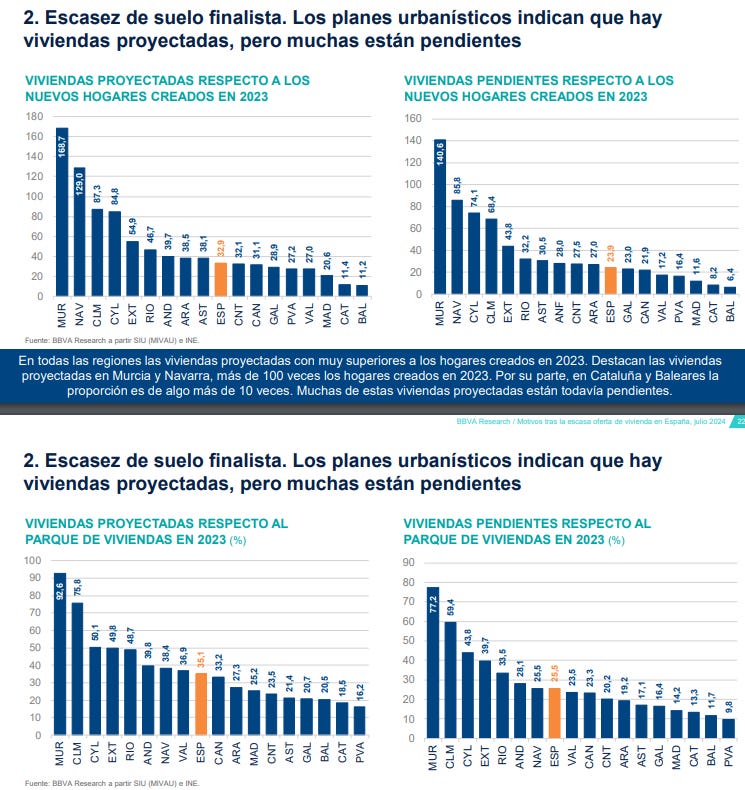

La información disponible hasta 2024 apunta a que, en los últimos años, no se han producido grandes desarrollos urbanísticos en las distintas fases de desarrollo de suelo que hayan aumentado la producción de suelo finalista en las grandes áreas urbanas.

¿Por qué? Hay factores estructurales que no ayudan…

La mayoría de las constructoras y promotoras en España son pequeñas y medianas empresas (pymes).

Estas empresas suelen tener:

Alto apalancamiento: es decir, dependen mucho de deuda para financiar sus operaciones.

Poca capacidad de usar fondos propios: no tienen músculo financiero para adelantar dinero en nuevos proyectos.

Asimismo, la construcción industrializada (como casas prefabricadas o métodos más automatizados) todavía es muy poco común en España.

Además, hay:

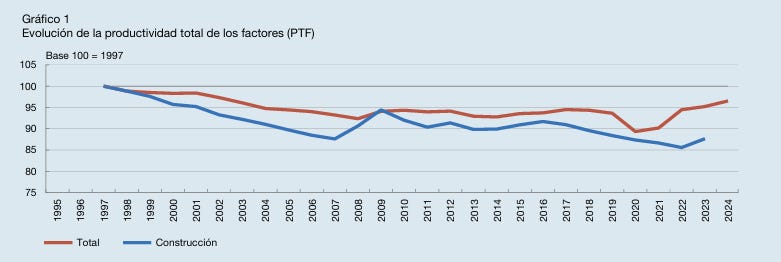

Baja productividad en el sector, medida por ejemplo por la Productividad Total de los Factores (PTF).

Falta de mano de obra cualificada, lo cual también reduce la eficiencia del sector.

Banco de España

Y aunque el Banco de España no lo denuncie, el problema estructural está también en las administraciones:

BBVA Research

BBVA Research

BBVA Research

¿Qué es una BURBUJA de precios?

Una burbuja de precios es un fenómeno económico en el que el precio de un activo (como acciones, viviendas, criptomonedas, etc.) sube muy por encima de su valor real o fundamental, impulsado principalmente por el entusiasmo, la especulación y el comportamiento imitativo de los inversores, más que por los fundamentos económicos que lo justifican.

¿Se puede justificar que el precio de la vivienda en España en 2024 es una burbuja?

No necesariamente. A pesar del fuerte aumento de precios, no hay evidencia clara de una burbuja inmobiliaria según los criterios clásicos.

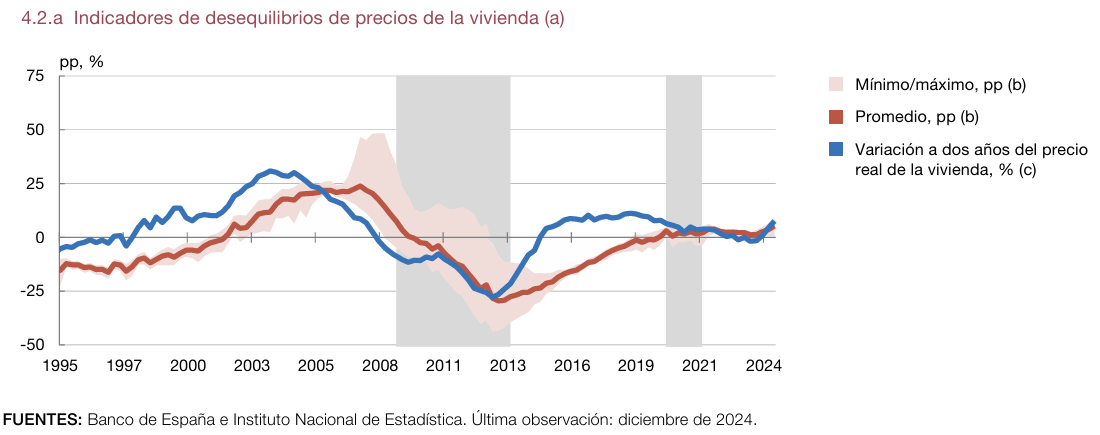

Los indicadores de desequilibrios de precios de la vivienda aumentaron en 2024, aunque manteniéndose en niveles moderados.

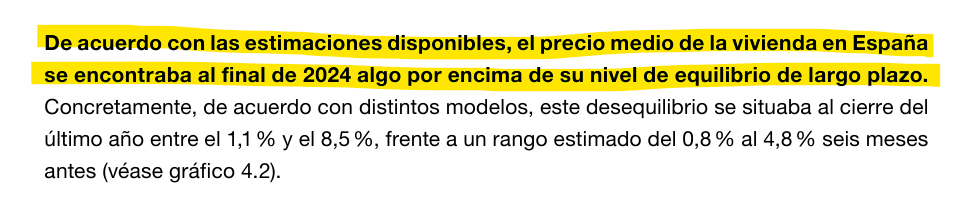

Según los modelos del Banco de España, el precio medio de la vivienda en 2024 está algo por encima de su “nivel de equilibrio”, es decir, el nivel que se consideraría razonable según los fundamentos económicos (como ingresos de los hogares, tipos de interés y fiscalidad).

En concreto:

A finales de 2024, el precio estaba entre un 1,1 % y un 8,5 % por encima del equilibrio estimado.

Hace solo seis meses, el rango era más bajo: entre 0,8 % y 4,8 %.

El Banco de España utiliza cuatro indicadores:

Brecha de precios de la vivienda:

Compara el precio real con su tendencia histórica ajustada por inflación. Si los precios actuales están claramente por encima de esa tendencia, hay sobrevaloración.Brecha precio-ingresos:

Relación entre el precio medio de la vivienda y el ingreso disponible de los hogares. Si los precios suben más rápido que los ingresos, la accesibilidad empeora.Modelo econométrico (Mínimos Cuadrados Ordinarios):

Estima el precio esperado de la vivienda según el nivel de ingresos y los tipos hipotecarios. Se compara ese valor estimado con el precio real.Modelo de corrección del error:

Similar al anterior, pero más dinámico. Tiene en cuenta cómo los precios deberían ajustarse si se alejan demasiado del equilibrio a largo plazo, incorporando ingresos, tipos de interés y efectos fiscales.

Todos estos modelos están expresados en términos reales, es decir, ajustados por inflación.

El Banco de España no habla de burbuja, pero sí de desequilibrios crecientes. En 2024, los precios de la vivienda están algo inflados respecto a lo que justificarían los fundamentos. Aun así, el desfase sigue siendo moderado. Si esta tendencia continúa y se combina con un cambio en las condiciones de crédito, podría convertirse en un riesgo más serio en el futuro.

¿Cómo es la situación del crédito?

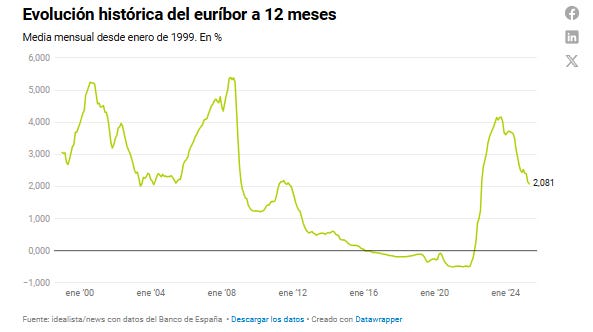

La demanda de vivienda en 2024 se apoya también en factores macro, especialmente en las 7 bajadas de tipos que ha llevado a cabo el BCE recientemente, situando el euribor en su nivel más bajo desde agosto de 2022: 2,081% fue la media de mayo.

Idealista

En 2024, el coste de financiación para nuevos préstamos hipotecarios se redujo de forma progresiva, con una caída interanual promedio de 95 puntos básicos al cierre del año. Esta mejora en las condiciones de financiación favoreció un notable aumento del crédito hipotecario residencial, con un crecimiento del 24,6 % en el flujo de nuevo crédito y un 17,6 % más de nuevas hipotecas respecto al año anterior.

La gran mayoría de estas hipotecas (86,5 %) se destinó a la adquisición de vivienda habitual. En concreto, el 73 % correspondió a la compra de una primera vivienda habitual, y el 13,5 % a hogares que cambiaron de domicilio o de préstamo hipotecario. En cuanto al resto de finalidades, la compra de vivienda para alquilar a terceros representó solo el 1 %, mientras que las adquisiciones de segundas residencias supusieron un 12,5 % del total.

Sin duda este me parece el punto más importante para determinar si existe o no una burbuja y las consecuencias de ello:

El crédito nuevo destinado a la compra de vivienda mantuvo su dinamismo durante 2024, con un crecimiento interanual del 34,6 % en el último trimestre del año. Esta tendencia se ha intensificado en los primeros meses de 2025, alcanzando una tasa del 39,9 %.

A pesar de este repunte significativo, el volumen de crédito nuevo sigue representando una proporción del PIB y del crédito total claramente inferior a los máximos registrados en 2006, antes de la crisis financiera global, e incluso a los niveles observados a finales de los años 90.

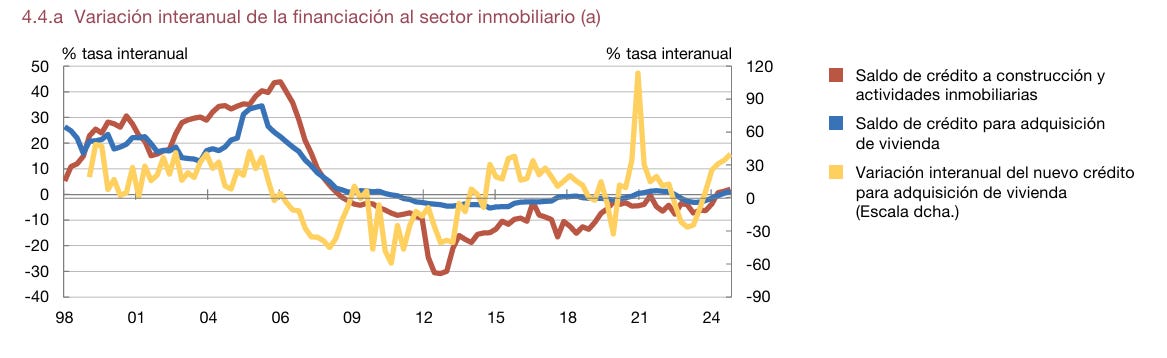

El saldo del crédito para la compra de vivienda volvió a registrar crecimiento en 2024, tras varios años de caídas continuadas desde la crisis financiera global.

Concretamente, aumentó un 0,5 % interanual en el cuarto trimestre, rompiendo una racha de dos años de contracción vinculada al endurecimiento de la política monetaria.

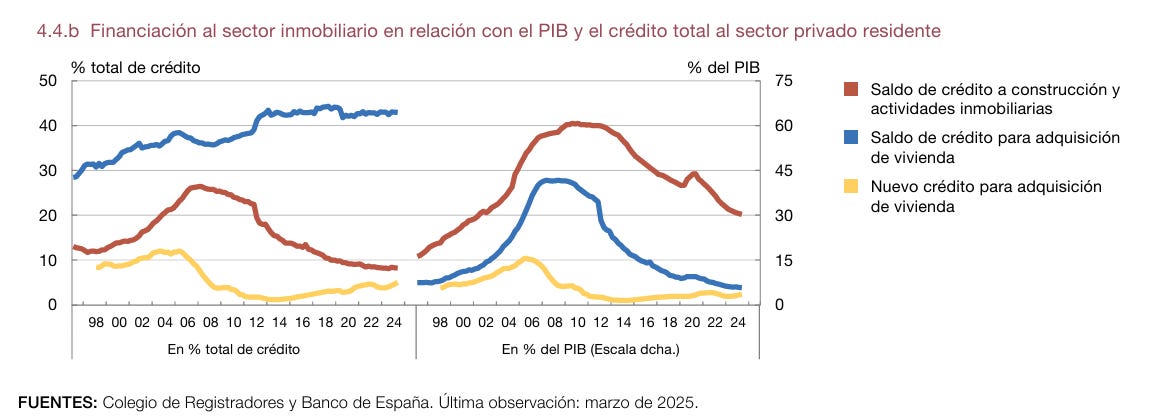

Desde 2014, solo entre mediados de 2021 y mediados de 2022 se había observado una expansión superior. En términos del PIB, el saldo de crédito hipotecario continúa en descenso sostenido, aunque su peso relativo dentro del crédito total aumentó en 2024, debido al mayor retroceso en otras carteras.

Esta tendencia al alza se ha intensificado en el primer trimestre de 2025, con un crecimiento interanual del 1,3%.

En el segundo semestre de 2024, la financiación bancaria al sector de la construcción y actividades inmobiliarias creció un 1% interanual, registrando su primera tasa positiva en los últimos 15 años. Aun así, su volumen, en relación con el PIB y el crédito al sector privado, sigue por debajo de los niveles observados a comienzos de siglo, previos al auge que precedió a la crisis financiera global. En el primer trimestre de 2025, esta expansión se aceleró hasta el 2 %.

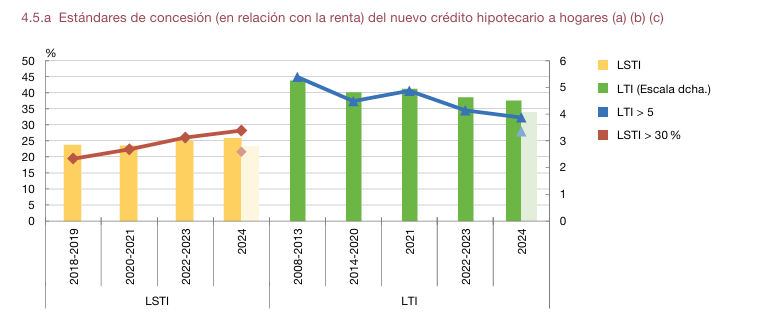

Por otro lado, las ratios de préstamo sobre ingresos (LTI) y de servicio de deuda sobre ingresos (LSTI) de los créditos hipotecarios se mantuvieron estables en 2024, a pesar del incremento de precios y del volumen de operaciones en el mercado inmobiliario. Estas ratios continúan en niveles contenidos según la comparación histórica.

El importe medio de las nuevas hipotecas descendió ligeramente respecto al precio de compraventa de las viviendas y se mantuvo estable en relación con su valor de tasación. La ratio préstamo-precio (LTP) promedió un 76,6 %, algo por debajo de los valores medios de 2022–2023, mientras que el 41,3% de las nuevas hipotecas superaron un LTP del 80%, cifra todavía inferior a los registros de 2020–2021.

En cuanto a la ratio préstamo-valor de tasación (LTV), se mantuvo estable en torno al 67,2%. Solo el 12% de las nuevas operaciones superaron un LTV del 80%, porcentaje ligeramente superior al del periodo 2022–2023 pero por debajo de los niveles de 2021.

Conclusión

Los desequilibrios actuales en el mercado residencial —especialmente en las grandes áreas urbanas— no son nuevos, y ya fueron diagnosticados en el Informe Anual 2023 del Banco de España. A día de hoy, las recomendaciones planteadas entonces siguen plenamente vigentes, y su aplicación requiere un enfoque coordinado, sostenido y a largo plazo por parte de todas las administraciones con competencias en materia de vivienda.

La solución más eficaz para aliviar las tensiones de precios y mejorar el acceso a la vivienda es aumentar la oferta, sobre todo en el segmento del alquiler, que es el más afectado por la escasez y la falta de asequibilidad.

Para ello, se proponen cinco líneas de actuación:

i) Estabilidad regulatoria y contractual

Diseñar un marco legal estable y predecible que garantice la seguridad jurídica tanto a inquilinos como a propietarios.

Evitar cambios normativos abruptos que generen incertidumbre y retraigan la inversión privada.

ii) Impulso a la colaboración público-privada

Establecer acuerdos duraderos para ampliar el parque de vivienda en alquiler asequible, movilizando recursos públicos y privados de forma conjunta.

iii) Reducción de trabas administrativas

Agilizar los procesos urbanísticos y de concesión de licencias para favorecer el desarrollo de suelo finalista y acelerar la construcción.

iv) Fomento de la construcción industrializada

Incentivar métodos constructivos más eficientes y sostenibles que reduzcan los costes y plazos de entrega de nuevas viviendas.

v) Mecanismos de aseguramiento y compensación

Crear programas de garantía pública o subsidios parciales para arrendadores, que reduzcan el riesgo asociado al alquiler y estimulen su oferta.

Estas políticas serán más eficaces si se integran con otras medidas estructurales:

Política de transporte urbano: Mejorar la conectividad para ampliar la oferta de vivienda hacia zonas periféricas sin perder acceso funcional a los centros de actividad.

Refuerzo de la capacidad adquisitiva: Aplicar reformas que mejoren los ingresos reales de los hogares con menor renta, mediante políticas fiscales o laborales, y favorecer así su inclusión en el mercado de vivienda.

Resepcto a la conslusión de burbuja, este punto es clave: El crecimiento del mercado inmobiliario y del crédito hipotecario en 2024 no se ha producido a costa de una relajación en los criterios de concesión. No se observan señales de alerta en los estándares crediticios ni en las garantías exigidas para los préstamos, que se mantienen en niveles exigentes en comparación histórica.