La semana en un vistazo…

Curso de economía de la A a la Z

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Curso de e dirigido a todas aquellas personas que quieran conseguir un nivel medio-avanzado sobre la economía partiendo de cero.

1 año académico. Clases los martes de 19:30 a 21:00. Comienzo el 10 de septiembre, y finalización el 10 de junio. Clases en directo, con posibilidad de acceso en diferido.

Precio de 450€ reservando antes del 10 de agosto.

Si en el comentario de la reserva dices que vienes de parte de Diego Puertas, te hacen 50€ de descuento

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

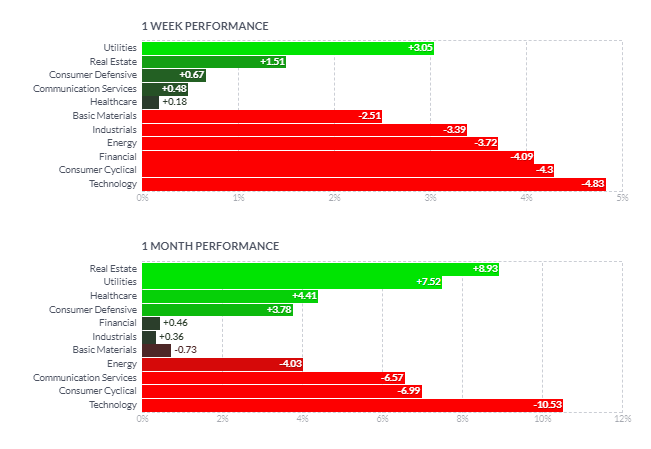

Liquidaciones generalizadas en Wall Street durante al semana:

🔴 S&P500 -2.06%

🔴 Dow Jones -2.10%

🔴 Nasdaq 100 -3.06%

🔴 Russell 2000 -6.67%

Finalizó el mes de julio esta semana, con un curioso maquillaje:

El S&P500 logró cerrar el mes en positivo, po décimo mes consecutivo, para luego sufrir grandes liquidaciones a finales de semana.

Después de 16 años consecutivos, el NASDAQ100 no logró cerrar el mes de julio positivo.

El índice S&P500 registrñó su peor semana desde abril, frenado en los 5300, y con la media de 10 semanas que suele actuar como un primer nivel en correciones:

El gran lastre fue la tecnología, pero hubo correciones generalizadas en los grandes pesos del mercado:

Los 7 magníficos han perdido una capitalización de mercado de $2,3 billones desde sus máximos históricos...

Lo que llevo al NASDAQ 100 a caer más de un 10%, es decir, oficialmente entrar en correción… La mayor caída desde agosto-ocubre de 2023:

Esta fue la peor semana del Russell 2000 desde marzo de 2023 (colapso del SVB)… Volviendo de nuevo a niveles del rango lateral y perdiendo casi la totalidad del YTD ganado las últimas semanas;

Renta fija

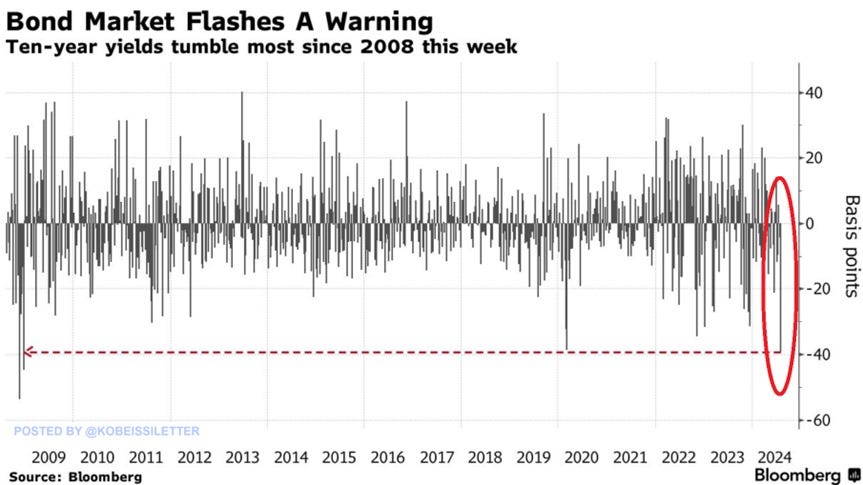

Los rendimientos de los bonos del Tesoro cayeron en la semana, de forma muy generalizada:

Con los rendimientos a 2 años cayendo casi 30 puntos básicos solo hoy y cayendo unos impresionantes 50 puntos básicos en la semana.

Lo que hizo que fue ra la mayor caída semanal del rendimiento americano a 2 años desde marzo de 2023 (quiebra de SVB).

Lo que llevo a la curva de tipos 2-30 años a su nivel más alto (desinvertido) desde julio de 2022.

El rendimiento del bono a 10 años también regiostró su mayor caída semanal desde la crisis financiera de 2008, cayendo 40 puntos básicos en la semana:

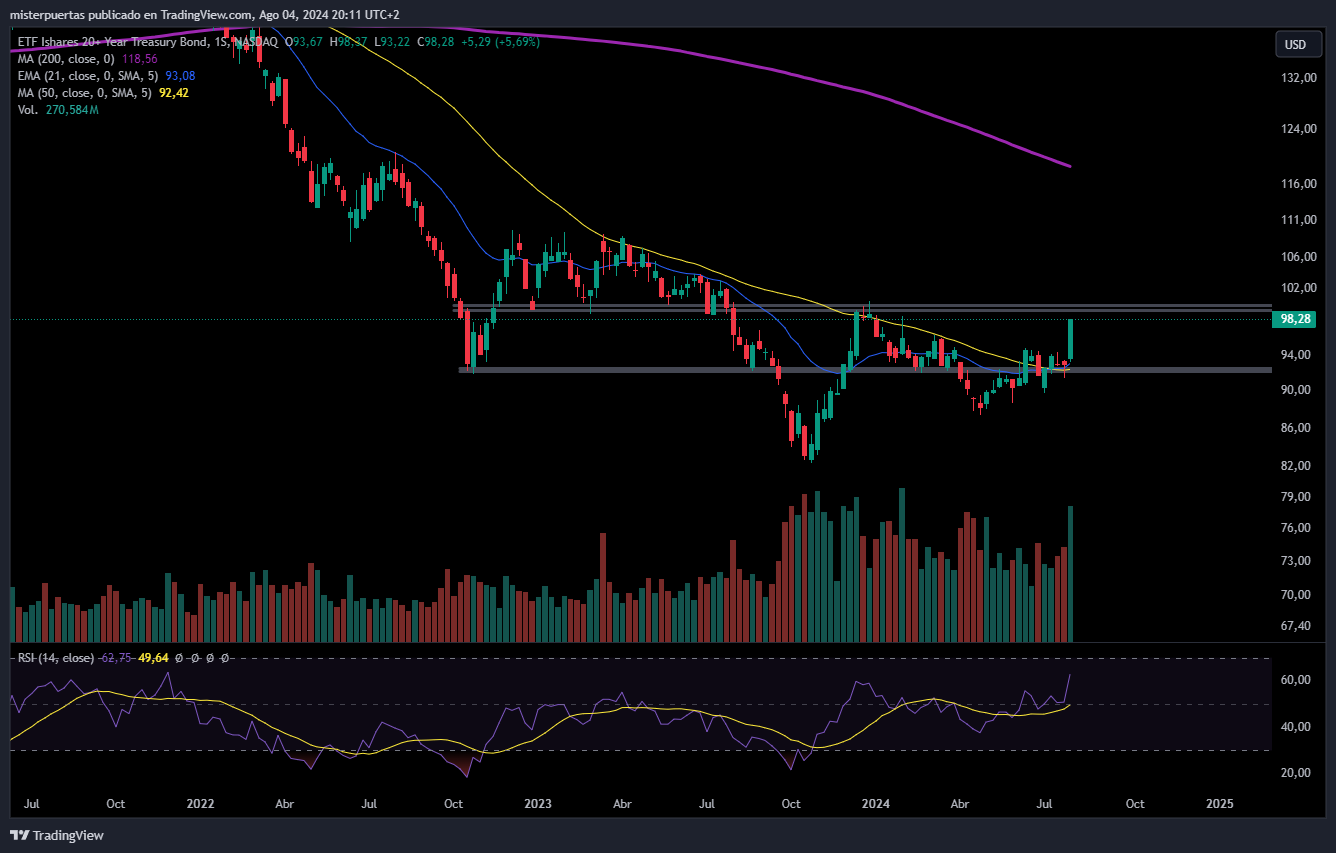

Al mismo tiempo, $TLT, el ETF que sigue los bonos a 20 años, subió un 6%, el mayor incremento desde enero de 2023.

$TLT ha subido ahora un 2% en lo que va del año después de haber caído más del 10% hace solo cuatro meses.

Por primera vez desde 2020, los mercados de bonos están operando como si estuviéramos entrando en una recesión.

Divisas y materias primas

El dólar cayó en la semana, volviendo a niveles mínimos de marzo:

También frente al Yen japonés:

El oro volvió a probar niveles cercanos a máximos históricos en la semana:

Los precios del petróleo crudo cayeron a mínimos de dos meses debido a que la debilidad provocada por el "miedo al crecimiento" superó la prima de riesgo geopolítico de Oriente Medio...

Bitcoin tuvo una semana difícil, cayendo desde los $70k hasta perder los $60k:

En la sesión europea…

El STOXX 600 de Europa cayó un 2.7% a 497.85 puntos, el viernes… Dejnadose un 2.92% en la semana, alcanzando su nivel más bajo en más de tres meses.

La mayoría de los subíndices europeos cotizaron a la baja, con el sector tecnológico cayendo un 4.74%, su mayor caída diaria desde octubre de 2020, siguiendo una venta masiva en Wall Street.

Cerrando la semana con una pérdida del 5.31%:

"La venta de acciones debería verse como una reacción normal, especialmente considerando las altas valoraciones en muchos sectores del mercado. Es un buen recordatorio para que los inversores se centren en las ganancias de las empresas en el futuro."

El indicador de miedo del STOXX alcanzó un máximo de más de un año de 24.52 puntos.

El sector financiero perdió un 4.24%, el viernes, dejandose un 3.40% en la semana.

Afectados también por los resultados empresariales: las tasas más bajas podrían afectar los márgenes de interés, una fuente clave de ingresos para los prestamistas.

Un puñado de acciones defensivas, empresas que tienden a proporcionar dividendos consistentes y ganancias estables independientemente del estado del mercado bursátil general, fueron las raras ganadoras.

esos pesados individuales como las principales empresas de productos de consumo Unilever y Nestlé, y las firmas de salud AstraZeneca y Sanofi, ganaron entre un 0.3% y un 1.3%.

Mientras tanto, la tasa de inflación anual de Suiza se mantuvo estable en 1.3% en julio, en línea con las expectativas de los analistas, lo que fomentó las apuestas de que el banco central podría reducir nuevamente los costos de endeudamiento el próximo mes.

En la sesión asíatica…

Asia fue un desastre el viernes…

Las acciones se desplomaron, ya que el sentimiento se vio afectado por un triple golpe de venta masiva en las acciones japonesas, una caída global en el sector tecnológico y señales de debilidad en la economía de EE. UU.

El índice MSCI Asia Pacific se hundió hasta un 3.6%, la mayor caída desde febrero de 2021, con Taiwan Semiconductor Manufacturing Co., Mitsubishi UFJ Financial Group y Samsung Electronics Co. entre los mayores lastres.

El índice Topix de Japón entró en una corrección técnica en su peor caída de dos días desde 2011, mientras que los índices en los mercados intensivos en tecnología de Corea del Sur y Taiwán cayeron alrededor del 4%.

Los operadores redujeron el riesgo ante señales de que el panorama de inversión está cambiando. Las acciones japonesas están perdiendo favor debido a la perspectiva de más aumentos en las tasas de interés por parte del banco central del país, lo que fortalece el yen y afecta las acciones de los exportadores.

Mientras tanto, las decepcionantes ganancias de los gigantes tecnológicos estadounidenses han enfriado el optimismo sobre la inteligencia artificial, provocando una caída que ha atrapado a los gigantes asiáticos de semiconductores.

“El reciente fortalecimiento del yen japonés, junto con la debilidad del sector tecnológico, está preparado para impactar significativamente el mercado de acciones asiático”, dijo Manish Bhargava, gestor de fondos en Straits Investment Holdings en Singapur. “Dado el peso sustancial de las acciones tecnológicas en los índices asiáticos, los resultados decepcionantes de los gigantes tecnológicos podrían desencadenar una caída más amplia en los mercados asiáticos.”

Eventos relevantes de la jornada

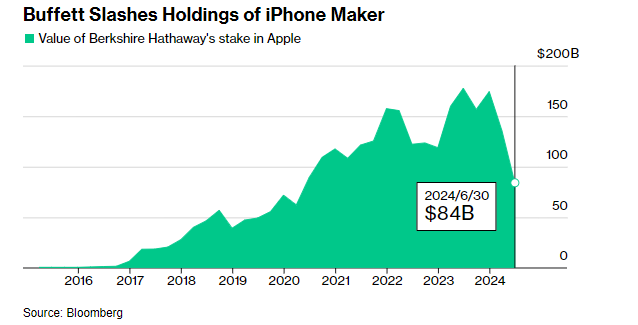

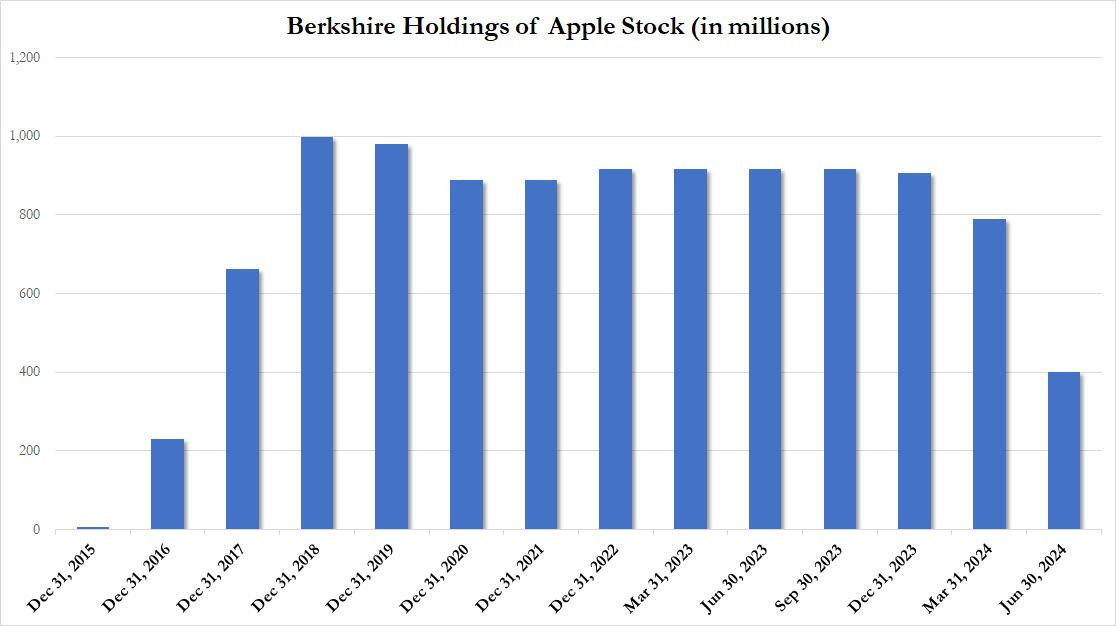

Warren Buffett vende el 50% de su posición en Apple

Aunque aún no se ha presentado un 13F para acompañar el 10Q de Berkshire, la compañía proporcionó este fin de semana, una instantánea de sus principales inversiones.

Reveló que a 30 de junio poseía solo 84.2 mil millones de dólares en acciones de Apple, una caída pronunciada desde los 135.4 mil millones al 31 de marzo y los 174.3 mil millones al 31 de diciembre de 2023.

Esto se traduce en solo 400 millones de acciones de AAPL al 30 de junio, casi un 50% menos que los 789.4 millones al 31 de marzo y 905.6 millones al final de 2023.

Desde 2016, cuando Warren Buffett reveló por primera vez su participación en Apple, sus acciones se han disparado casi un 900% a medida que la compañía consolidaba su control sobre la industria, generando a Berkshire miles de millones de dólares en ganancias no realizadas en el camino.

Alguna opción de Bloomberg sobre ello:

“La reducción de la participación de Buffett en Apple se debe simplemente a una cuestión de gestión de riesgos” “Si hubiera alguna preocupación sobre la viabilidad a largo plazo de Apple, Buffett habría abandonado toda su posición. Al igual que con otras reducciones de posiciones en acciones de Berkshire, Buffett tiene importantes ganancias no realizadas”.

Lo cierto, es que no es una opinión descabellada… Era difícil de ignorar que la participación de Berkshire en Apple se había vuelto tan grande en los últimos años que algunos inversores habían comenzado a preguntarse si la empresa tendría que recortar su posición para equilibrar sus tenencias.

Incluso después de la liquidación, Apple sigue siendo la mayor participación individual de Berkshire.

También hay opiniones más pesimistas sobre Apple, que aseguran una clara desaceleración en su linea más importante, lso productos y dudas sobre la rotación hacia los servios y más concretamente la IA:

“Es posible que Berkshire, al igual que un número cada vez mayor de inversores, quiera ver más pruebas de que las inversiones de Apple en inteligencia artificial darán sus frutos en forma de crecimiento de los ingresos y no esté convencido de que eso esté sucediendo lo suficientemente rápido”

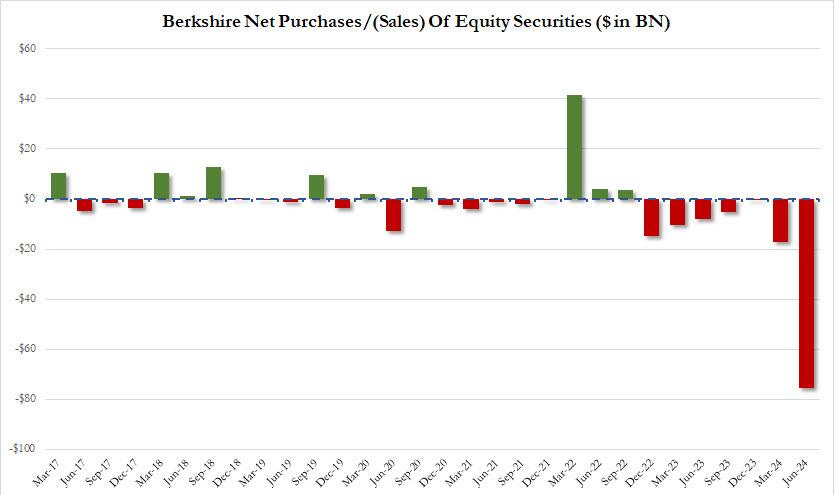

Cabe destacar que no solo ha llevado a cabo la venta de Apple, también ha estado deshaciéndose de acciones de Bank of America Corp., reduciendo su posición en un 8,8% desde mediados de julio.

D hecho, Berkshire vendió acciones por un valor neto de 75.500 millones de dólares, la mayor parte de los cuales, como ahora sabemos, provinieron de la liquidación de Apple.

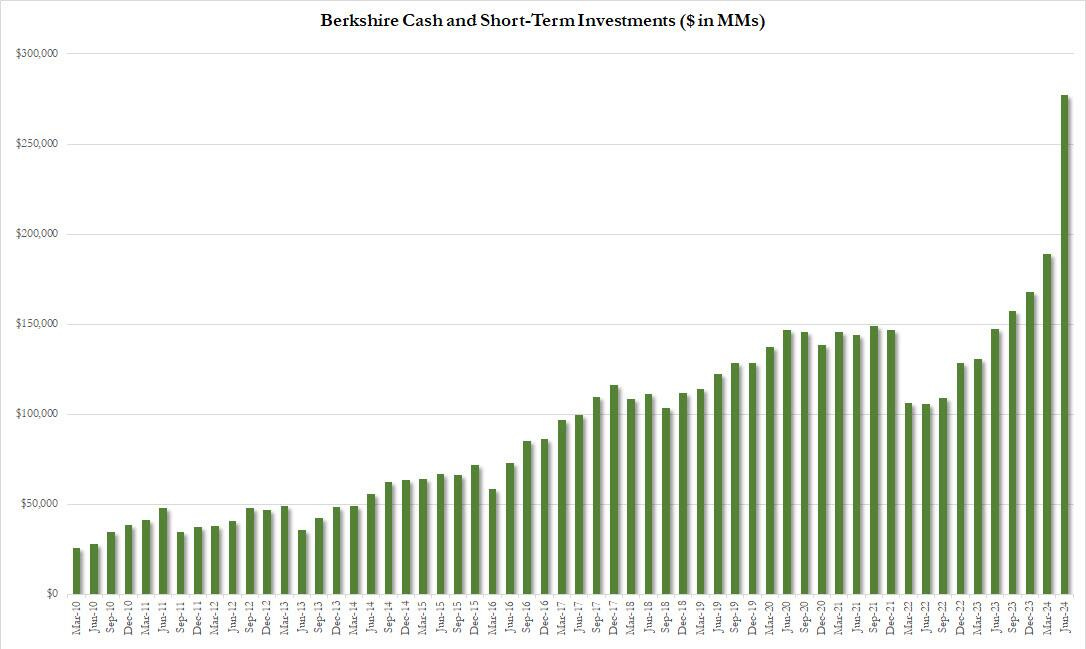

Ya saben que las opiniones son gratis y cada uno tiene la suya propia, ahí no vamos a entrar. Pero si en los datos. Y la realidad es que Buffett está aumulando cada vez más efectivo.

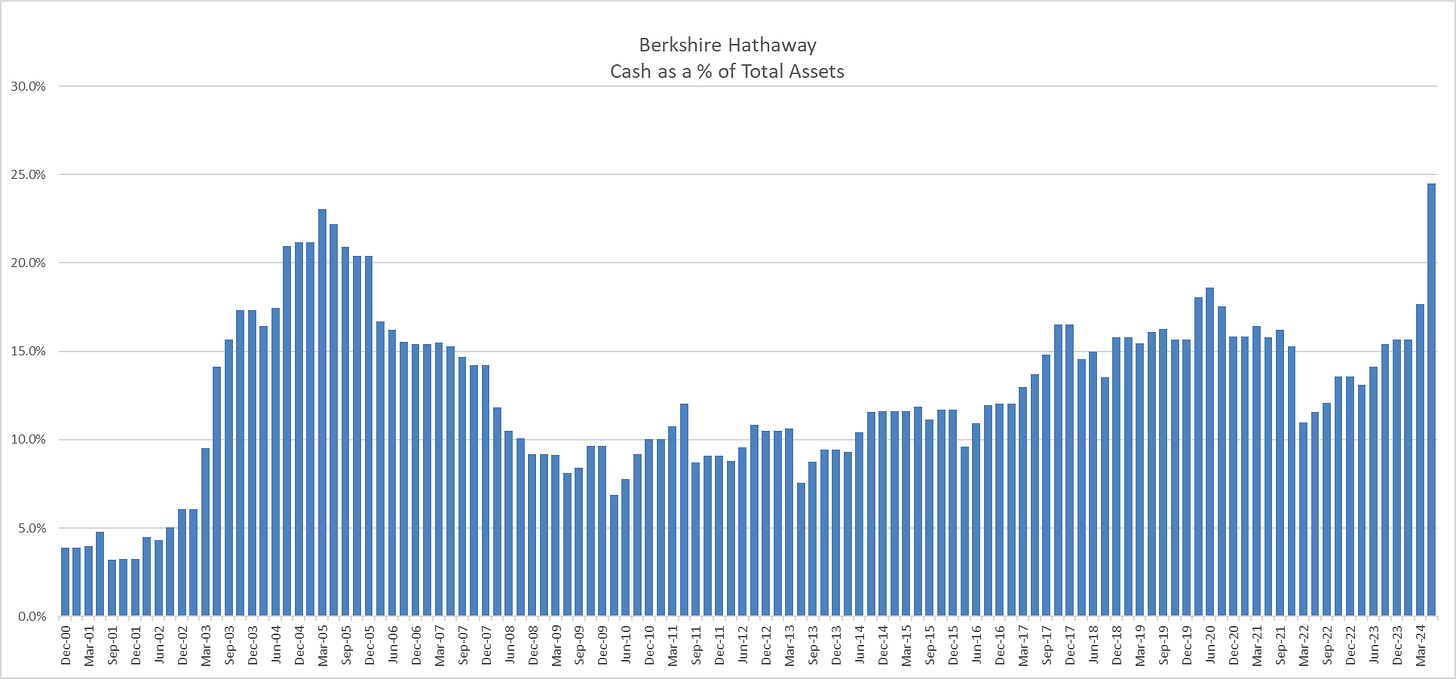

El efectivo acumulado por la compañía ya estaba alcanzando nuevos máximos durante las últimas semanas… Hasta que esta semana, se ha disparado por completo, en $88 mil millones, hasta $277 mil millones al final del segundo trimestre:

Lo que significa que el efectivo de la compañía es ahora un 25% del total de sus activos:

¿A qué se debe esta acumulación de efectivo?

Sencillo, no están encontrando oportunidades atractivas.

En mayo, en la junta de accionistas, Buffett dijo que no tenía prisa por gastar "a menos que pensemos que estamos haciendo algo que tiene muy poco riesgo y nos puede hacer ganar mucho dinero".

Berkshire recompró solo $ 345 millones de sus propias acciones durante el trimestre, la cantidad más baja desde que la compañía cambió su política de recompra en 2018.

No es una sorpresa por qué el Indicador Buffett está en niveles límite:

Este indicadro, mide la valoración del mercado de valores en relación con el tamaño de la economía de un país.

Indicador Buffett = Producto Interno Bruto (PIB) / Capitalización Bursátil Total

La interpretación, es sencilla:

Por encima del 100%: Cuando el indicador está por encima del 100%, se interpreta que el mercado bursátil está sobrevalorado en relación con la economía del país. Esto sugiere que las acciones pueden estar más caras de lo que deberían en relación con el tamaño de la economía.

Por debajo del 100%: Indica que el mercado bursátil está infravalorado en comparación con la economía. Esto puede sugerir que hay oportunidades de compra en el mercado.

Por último, pero no menos importante, es plantearse cómo abrirá mañana Apple tras esta noticia, opiniones hay varias…

Unos aseguran que estas ventas se produjeron en el segundo trimestre, por lo que no debería afectar a la situación actual.

Curiosamente, las ventas se llevaron a cabo en un trimestre escepcional, donde un evento relacionado con IA que pilló a todos los fondos desprevenidos, hizo saltar la acción e incrementar su posicionamiento y objetivos:

No sé lo que hará, pero recuerde que el mercado es un descuento d espectativas futuras y de sentimiento…

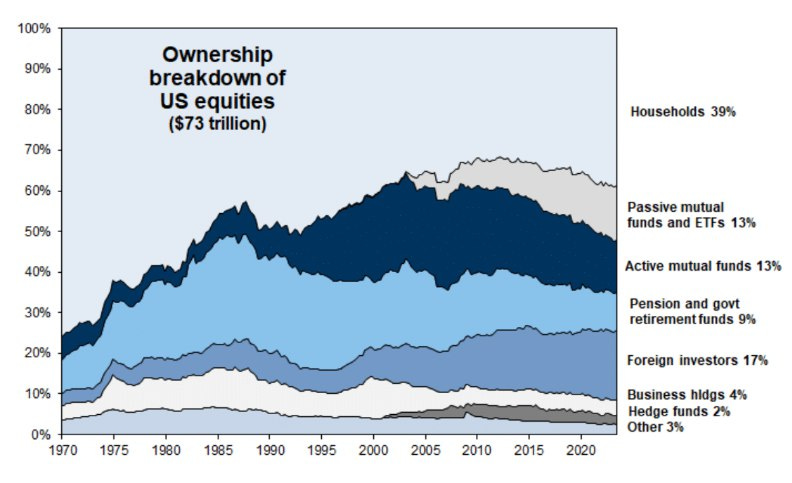

No olvide que un 39% del mercado de valores estadounidense está formado por minoristas, como tú o como yo, que se han enterado de esto este fin de semana, cómo tú o como yo…

Correción… ¿Es momento de comprar el suelo?

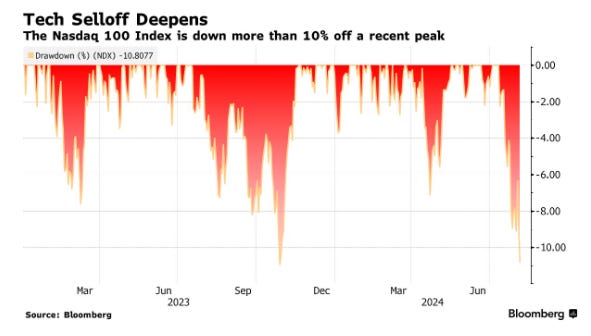

El principal índice tecnológico, el NASDAQ100 acumula una correción del 10% desde máximos, algo en linea con las últimas correciones de los últimos años:

Antes de plantearnos buscar el suelo en una liquidación, deberíamos comprender a que se debe (explicado ampliamente en el informe del viernes). Fundamentalmente son 4 los puntos clave:

Deterioro del sentimiento del mercado (Fontanería de mercado). Los compradores tenían las manos llenas, su posicionamiento era TOTAL, los mercados de opciones impedían que estos operadores pudieran desacerse de posiciones (Gamma Larga). Esto finalizó tras el vencimiento en stocks individuales de junio y del índice en julio.

Deterioro económico. La inflación ya no es un riesgo, está estabilizada, por encima del objetivo pero estabilizada… Por tanto, los datos económicos débiles, ya no son positivos para el mercado. Pese a que la primer alectura del PIB del segundo trimestre fue sólida, los datos recientes de ISM Manufacturero y empleo correspondientes a julio, son MUY DÉBILES (efectos geográficos incluidos). Este hecho, ha provocado que los inversores sientan, que la Fed vuelve a estar detrás de la curva, como ocurrió al inicio del ciclo monetario restrictivo.

Fin del Carry-Trade en USD/JPY. Multitud de fondos se financiaban en yenes y obtenían rentabilidad en dólares. Este diferencial que los permitía obtener financiación, se está cerrando, obligando a los fondos a desapalancar posiciones, para curbir el Carry-Trade.

Resultados empresariales modestos. Para las grandes compañías, el listón de resultados estaba muy alto. Las estimaciones de beneficio revisadas al alza en más del 20% desde hace un año, el posicionamiento 10 de 10 hasta hace una semana (posteriormente, tras liquidaciones de Alphabet cayó a 8 sobre 10) y cierto grado de sobrevaloración. Todo ello provocaba un mayor riesgo de liquidaciones que de sorpresas positivas, para las que hacía falta unos resultados ESPECTACULARES, que no se han dado.

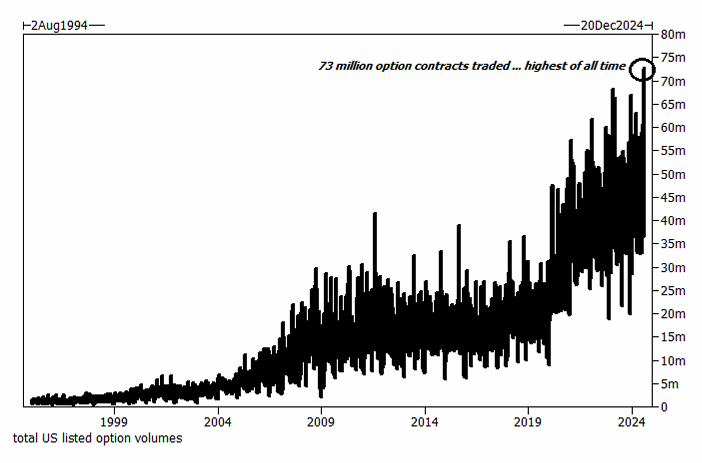

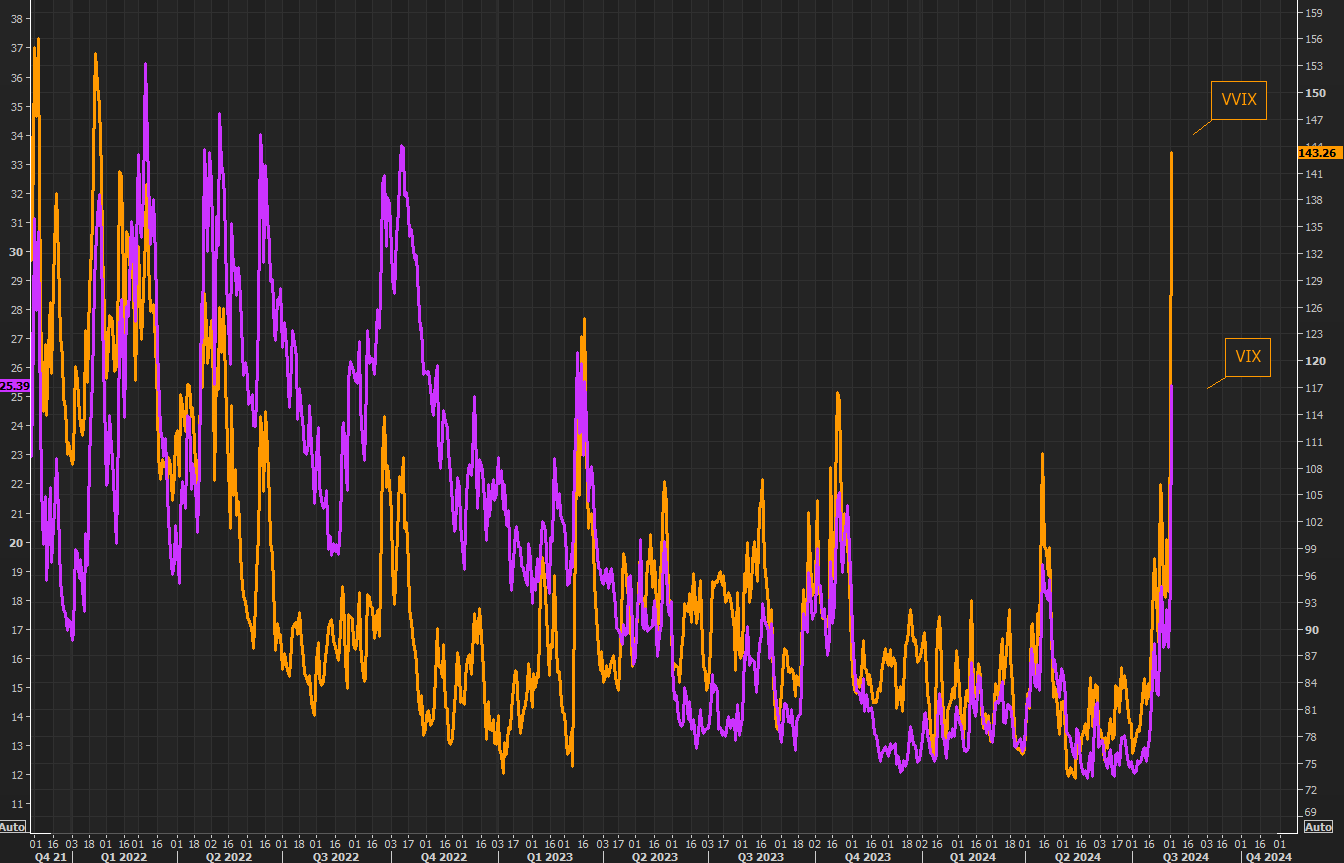

Fue una semana de GRANdísima volatilidad. El viernes fue la sesión de mayor volumen de opciones de TOTA la historia

Con el VIX llegando momentaneamente al nível de PÁNICO de 30 y el VVIX (índice de volatilidad del VIX) acercandose a niveles de marzo de 2020:

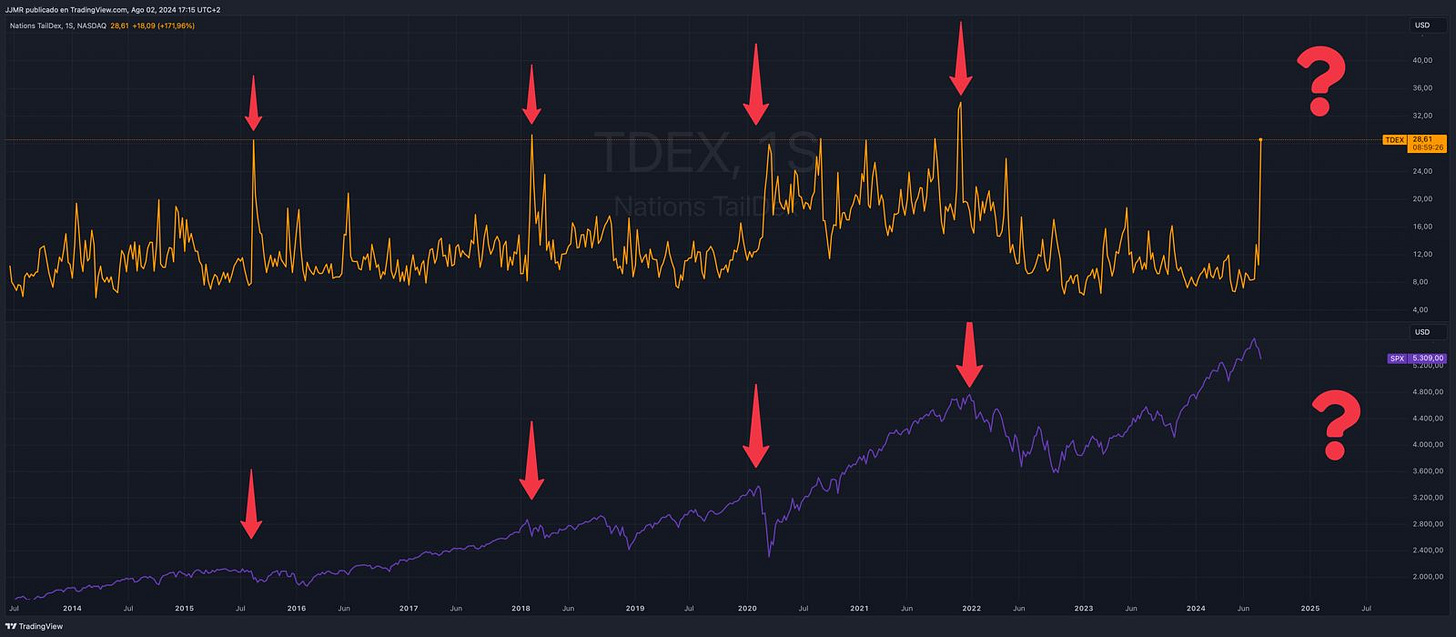

Y un considerable aumento de la protección (TDEX), como solo se ve en correciones:

¿A qué se debió tal explosión del VIX? La respuesta quizás la tenga la mesa de trading de Goldman:

Una parte dramática de lo que sucedió esta mañana es el rendimiento superior del VIX y, en particular, los futuros del VIX volviéndose locos. Creemos que eso está más impulsado por el posicionamiento que por fundamentos, dado que la volatilidad de la volatilidad está en los niveles más altos desde el inicio del COVID. Los flujos que hemos visto se han concentrado en ese espacio, con cuentas expertas en volatilidad desvaneciendo el movimiento en la volatilidad de la volatilidad al vender opciones de VIX, creemos que eso tiene sentido aquí. También hemos comenzado a ver clientes deshaciendo posiciones a la baja en SPX. En general, los flujos en nuestro escritorio son constructivos.

Desde mi punto de vista, aun quedan dos eventos de GRAN volatilidad programados para mañana lunes 5 de agosto (ISM Servicios y respuesta a la venta de Buffett sobre Apple).

A partir de ahí serán las noticias esporádicas y los movimientos genuinos del mercado (mañana conoceremos más actualizaciones sobre la Gamma del mercado) lo que moverá los índices.

Algunos datos extra:

JPM: "Creemos que nos estamos acercando a una oportunidad táctica para comprar en las caídas "... pero más específicamente: "El cambio de 4 semanas en nuestro TPM aún no ha alcanzado niveles más negativos como lo hizo a fines de abril (o fines de agosto y fines de octubre de 2023) y el nivel del TPM no ha caído tanto como hemos visto en el pasado (es decir, una caída de 1z en abril frente a 0,7z hasta ahora)", lo que sugiere que no hemos visto suficientes ventas sostenidas.

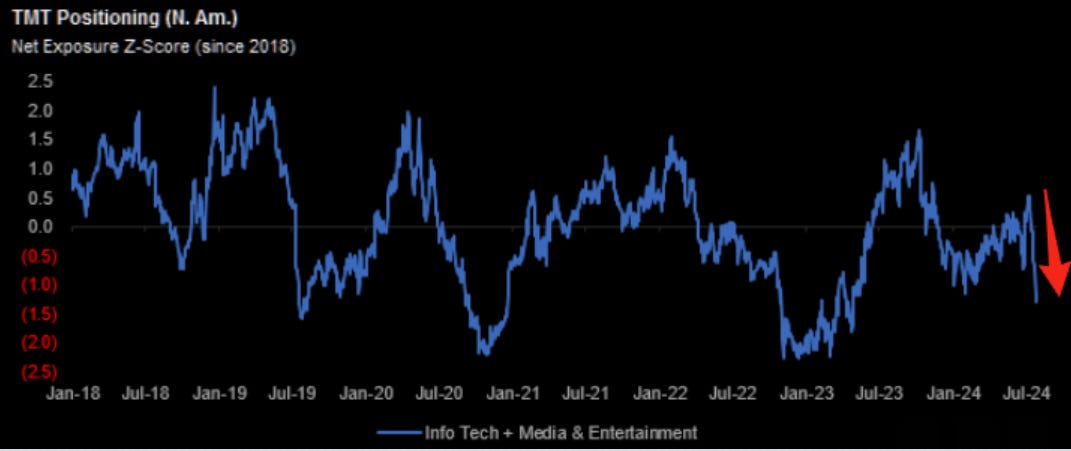

El posicionamiento de los fondos de cobertura en este sector ha vuelto a los niveles de principios de 2023, aunque existe una enorme divergencia entre las industrias dentro del sector.

Recuerde…

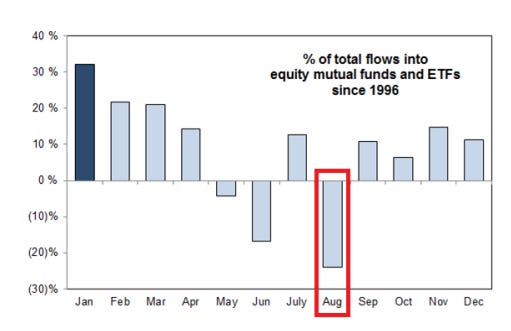

Agosto es el peor mes del año para los flujos de capital en acciones. No se predicen entradas de capital en agosto ya que el capital ya ha sido desplegado para el tercer trimestre.

Agosto también es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas.

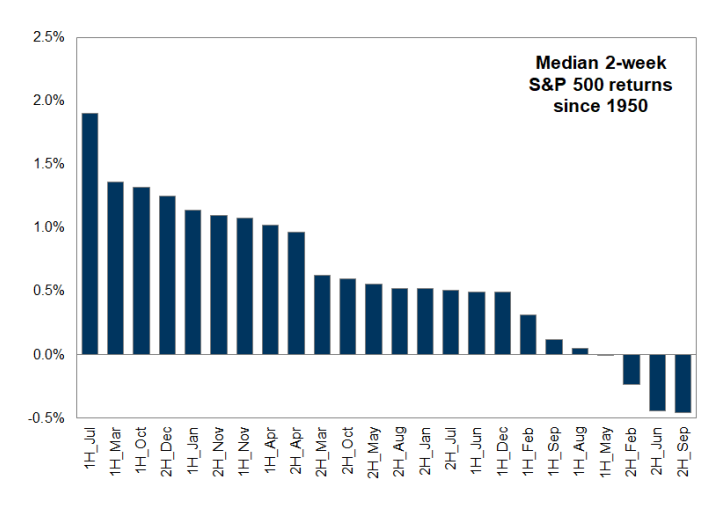

Desde 1950, la primera mitad de agosto es el quinto peor período de dos semanas del año para el S&P500.

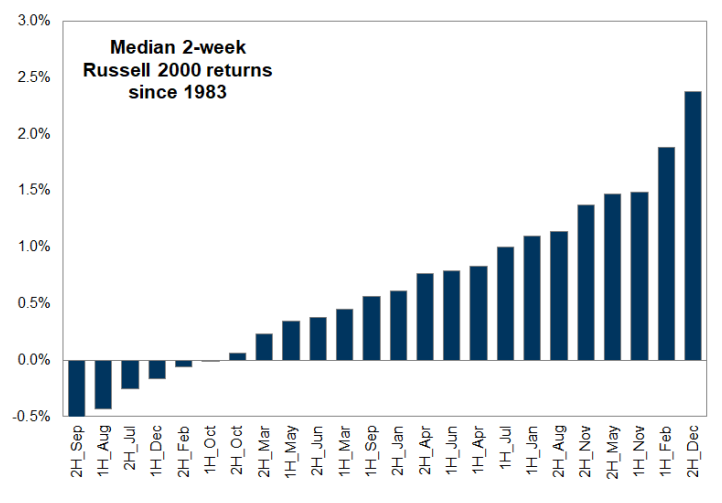

Desde 1983, la primera mitad de agosto es el segundo peor período de dos semanas del año para el Russell 2000:

Tengo pocas dudas de que el Russell 2000 a un año vista estará más alto, igual que tenía pocas dudas de que unos datos económicos realmente débiles en agosto lo iban a devolver al rango lateral previo.

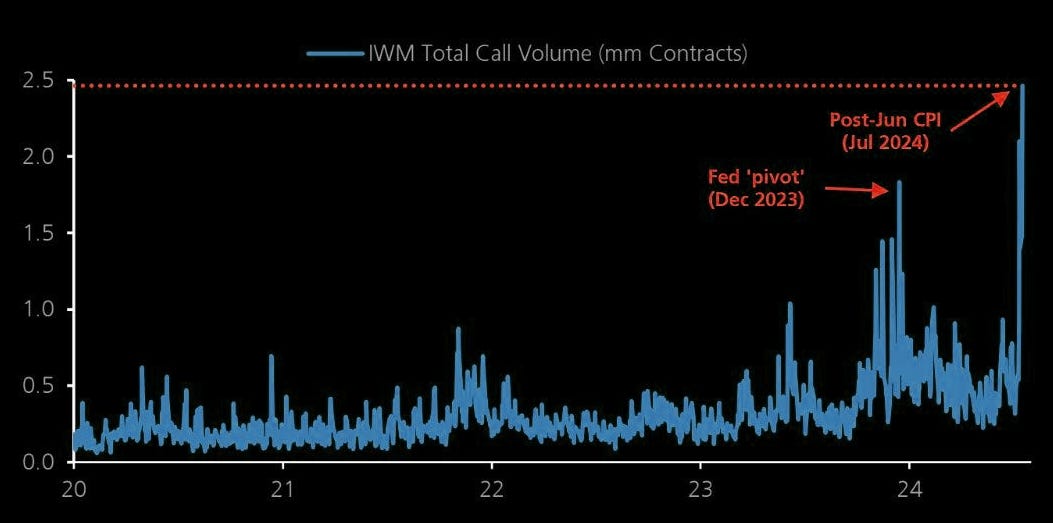

Así a sido, no hay que ser muy listo, simplemente no perseguir precios… Recuerda el domingo pasado, cuando se ahablaba de que el volumen de opciones de compra en el ETF IWM (Russell 2000) nunca había sido tan elevado:

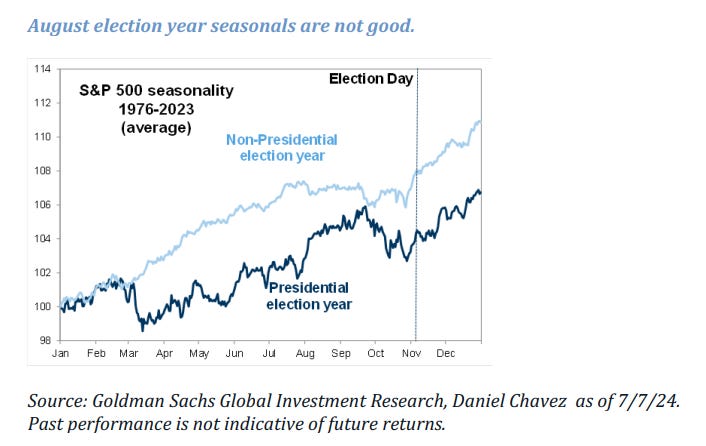

Por último, pero no menos importante… La carrera electoral, habrá muchos bandazos desde aquí hasta noviembre, ninguno de ellos provocará nada bueno en el mercado, la correción preelecotoral es un factor estacional clave. Está ahí

Sobre los mercados, es obvio que la incertidumbre no trae nada bueno… ¿Pero sobre la economía?

Sabemos como de rápido se estimula el consumidor estadounidense, es conocido como el Tesoro mediante “QE encubierto” ha evitado los efectos de las políticas monetarias restrictivas… Pesnar en una recesión previo a elecciones, es complicado.

Para la semana…

En China

🌶️🌶️ PMI Caixin de Servicios (lunes): Se espera un dato de 51.4, superior al 51.2 registrado el mes anterior.

🌶️🌶️🌶️ Inflación China (viernes): Se espera un dato de +0.4% intermneusal, después de registrar un aumento del 0.2% el mes pasado.

En Eurozona

🌶️🌶️ PMI Servicios (lunes): Se espera un dato de 51.9, inferior al 52.8 del mes anterior, lastrado especialmente por Francia.

🌶️🌶️ Ventas minoristas (martes): Se espera un dato de 0.1% de crecimiento intermensual, igual que el registrado el mes anterior.

🌶️ Inflación alemana - confirmación (viernes): Se espera que el dato se confirme en el 2.3% de crecimiento interanual.

En Reino Unido

🌶️🌶️ PMI Servicios (lunes): Se espera un dato de 52.4, superior al 52.1 registrado el mes anterior.

🌶️ Índice de precios de la vivienda (miércoles): Se espera un dato de +0.2% intermensual, después de caer un 0.2% el mes anterior.

En Estados Unidos

🌶️🌶️🌶️ ISM Servicios (lunes): Se espera un dato de 51, superior al 48.8 que cayó el mes pasado. Importante obervar la partida de empleo y precios.

🌶️🌶️ Peticiones de subsidio (jueves): Después de saltar la semana pasada a máximos desde agosto de 2023, para las iniciales y de noviembre de 2021 para las continuas, se espera que salten aun más esta semana.

Resultados empresariales

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv