In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street plano, en una sesión muy volátil intradía: SPX +0.16%, NDX +0.04%, Dow +0.25%, Russell -0.48%. Al cierre, las small caps fueron las grandes perdedoras, mientras que el resto terminaron prácticamente sin cambios.

Vimos un desplome total de la computación cuántica después de que el CEO de NVDA advirtiera sobre los plazos. Estamos hablando de una pérdida del 40-50% de su valor en una sola sesión. ¡Impresionante! En general, el alza de las tasas sigue siendo el gran lastre para la renta variable, especialmente para las compañías no rentables. La canasta de acciones tecnológicas con mayores posiciones en corto experimentó su peor día registrado.

Como señaló Chloe Garber de Goldman, ciertamente no se sintió como una sesión del tipo "NDX = plano en el día". Las acciones tecnológicas del Russell 2000 tuvieron un rendimiento inferior al NDX en casi 400 puntos básicos hoy, marcando la mayor divergencia desde el 18 de marzo de 2020.

Por otro lado, el S&P 500 logró aguantar el soporte de los 5900, conocido como el "muro de puts". Las tasas de interés estadounidenses siguieron aumentando, aunque se vieron frenadas un poco por los comentarios moderados de Waller y por los datos de la deuda de tarjetas de crédito de noviembre, que fueron desastrosos.

Dentro del apartado de renta fija, merece mención especial el rendimiento de las gilts británicas, que se dispararon hasta máximos de 2008. El dólar subió durante el día, aunque su mayor ganancia se registró en la sesión europea y luego fue menor. El oro también ganó terreno a pesar de la fortaleza del dólar, alcanzando los 2.670 dólares.

Bitcoin continúa con la caída de ayer, bajando a un nivel de 92.000 dólares antes de recuperarse ligeramente hasta los 95.000. Los precios del crudo sufrieron su mayor caída en un mes, tras haber subido durante 6 de los últimos 7 días.

El foco…

Los rendimientos de la gilt britanica a 10 años alcanzan máximos de 2008:

(Se trata de un patrocinio automático de Beehiiv. Con el simple hecho de pinchar sobre él, apoyas enormemente a este boletín)

The Daily Newsletter for Intellectually Curious Readers

If you're frustrated by one-sided reporting, our 5-minute newsletter is the missing piece. We sift through 100+ sources to bring you comprehensive, unbiased news—free from political agendas. Stay informed with factual coverage on the topics that matter.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.16%

🟢 Dow Jones +0.25%

🟢 Nasdaq100 +0.04%

🔴 Russell2000 -0.48%

Otros activos

🔴 WTI -1.36%

🟢 XAU/USD +0.49%

🔴 BTC/USD -2.09%

Europa

🔴 German DAX -0.05%

🔴 Stoxx 600 -0.19%

🔴 France's CAC -0.49%

🔴 Spain's Ibex -0.12%

Asia

🔴 Nikkei 225 -0.25%

🔴 Hang Seng -0.86%

🔴 Nifty 50 -0.08%

Divisas

🟢 DXY +0.44% ≈ 108,759

🔴 EUR/USD -0.21%

🟢 USD/JPY +0.19%

🔴 GBP/USD -0.92%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street plano, en una sesión muy volátil intradía: Al cierre, las small caps fueron las grandes perdedoras, mientras que el resto terminaron prácticamente sin cambios.

Vimos un desplome total de la computación cuántica después de que el CEO de NVDA advirtiera sobre los plazos. Estamos hablando de una pérdida del 40-50% de su valor en una sola sesión. ¡Impresionante!

En general, el alza de las tasas sigue siendo el gran lastre para la renta variable, especialmente para las compañías no rentables.

Recuerde… las acciones suelen tener dificultades cuando las tasas aumentan 2 desviaciones estándar en un mes determinado , lo que en términos actuales es ~60 puntos básicos.

La canasta de acciones tecnológicas con mayores posiciones en corto experimentó su peor día registrado.

ZeroHedge

Como señaló Chloe Garber de Goldman, ciertamente no se sintió como una sesión del tipo "NDX = plano en el día". Las acciones tecnológicas del Russell 2000 tuvieron un rendimiento inferior al NDX en casi 400 puntos básicos hoy, marcando la mayor divergencia desde el 18 de marzo de 2020.

ZeroHedge

Por otro lado, el S&P 500 logró aguantar el soporte de los 5900, conocido como el "muro de puts".

Renta fija

Las tasas de interés estadounidenses siguieron aumentando, aunque se vieron frenadas un poco por los comentarios moderados de Waller y por los datos de la deuda de tarjetas de crédito de noviembre, que fueron desastrosos.

Zerohedge

Dentro del apartado de renta fija, merece mención especial el rendimiento de las gilts británicas, que se dispararon hasta máximos de 2008.

Bloomberg

Divisas y materias primas

El dólar subió durante el día, aunque su mayor ganancia se registró en la sesión europea y luego fue menor.

El oro también ganó terreno a pesar de la fortaleza del dólar, alcanzando los 2.670 dólares.

Bitcoin continúa con la caída de ayer, bajando a un nivel de 92.000 dólares antes de recuperarse ligeramente hasta los 95.000.

Los precios del crudo sufrieron su mayor caída en un mes, tras haber subido durante 6 de los últimos 7 días.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Samsung Electronics (SSNLF): Las cifras preliminares del cuarto trimestre decepcionan con comentarios pesimistas. Sin embargo, más tarde NVDA's Huang ofreció comentarios positivos sobre la compañía.

Nvidia (NVDA): El CFO afirmó que la compañía tendrá "un poco más" de ingresos por el chip Blackwell de lo que se había pronosticado previamente.

Quantum computing names (QMCO, QUBT, IONQ, RGTI): Experimentaron una fuerte presión de ventas después de que el CEO de Nvidia (NVDA) dijera que no espera un ordenador cuántico por al menos 15 años, y probablemente falten 30 años.

Microsoft (MSFT): Planea recortes de empleo, centrándose en empleados con bajo desempeño.

Flutter Entertainment (FLUT): Reducido el pronóstico de ingresos y EBITDA ajustado para 2024.

Exxon Mobil (XOM): Indicó que los cambios en los precios de líquidos impactarán negativamente las ganancias del cuarto trimestre, y las variaciones en el precio del petróleo podrían reducir las ganancias entre 0.5 y 0.9 mil millones de USD.

Merck (MRK): Recibió la aprobación de Gardasil en China.

Amazon (AMZN): Planea invertir al menos 11 mil millones de USD en la expansión de su infraestructura de nube e IA en Georgia.

Constellation Energy (CEG): Según informes, está cerca de cerrar un acuerdo de 30 mil millones de USD por Calpine y podría anunciarlo en semanas, según Bloomberg.

Ally Financial (ALLY): Reducirá menos del 5% de su fuerza laboral, saldrá del negocio de originación de hipotecas y busca alternativas para el negocio de tarjetas de crédito.

Solventum (SOLV): Nelson Peltz, de Trian Fund Management, envió una carta a Solventum indicando que cotiza con descuento frente a sus pares, según CNBC.

Hershey (HSY): Busca la ayuda de la CFTC para tomar una gran posición de cacao en Nueva York, según Bloomberg.

Eli Lilly (LLY): CMS indicó que Medicare ahora puede cubrir el Zepbound de Eli Lilly (LLY) para la apnea del sueño, según CNBC.

SolarEdge Technologies (SEDG): Rebajada a "Vender" desde "Neutral" en Citi con un precio objetivo de 9 USD (anteriormente 12 USD), citando “liquidez limitada, perspectivas de ganancias desafiantes y competencia”.

AMD (AMD): Rebajada en HSBC, señalando que considera que la hoja de ruta de GPU de IA de AMD es menos competitiva de lo que se pensaba anteriormente, viendo un descenso en el impulso en la primera mitad de 2025 debido a una "demanda tibia" para su nueva GPU MI325.

Tapestry (TPR): Mejorada en Barclays, destacando su gestión disciplinada del inventario y el creciente nivel de adquisición de clientes en demografías objetivo.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el miércoles, ya que los rendimientos de los bonos se dispararon después de que los inversores ajustaron sus expectativas hacia menos recortes de tasas de interés en Europa y Estados Unidos este año. Además, las preocupaciones por la posible implementación de nuevos aranceles bajo la presidencia de Donald Trump también pesaron en el ánimo del mercado.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,2%, con la mayoría de las bolsas regionales también en terreno negativo.

Los rendimientos de los bonos gubernamentales europeos aumentaron, destacando los bonos alemanes a 10 años, que alcanzaron su nivel más alto en más de cinco meses, siguiendo el incremento en los rendimientos de los bonos del Tesoro de Estados Unidos.

Los bonos del gobierno británico sufrieron un golpe mayor, lo que llevó los rendimientos a 30 años a un nuevo máximo de 26 años, aumentando la presión sobre las finanzas gubernamentales. El índice de mediana capitalización del Reino Unido, FTMC (.FTMC), cayó un 2%, mientras que el índice francés CAC 40 (.FCHI) lideró las pérdidas en los mercados de la zona euro con una caída del 0,5%.

Datos publicados el martes mostraron que la inflación de la zona euro se aceleró en diciembre, lo que llevó a los operadores a reducir las expectativas de recortes de tasas por parte del Banco Central Europeo más adelante este año, aunque mantuvieron sus apuestas por un recorte de 25 puntos básicos en enero y marzo. Por otro lado, datos publicados el miércoles mostraron que los pedidos industriales y las ventas minoristas de Alemania cayeron inesperadamente en noviembre, mientras que el sentimiento económico de la zona euro se contrajo en diciembre.

Mientras tanto, según CNN, Trump estaba considerando declarar una emergencia económica nacional para justificar legalmente una serie de aranceles universales sobre aliados y adversarios. "Cuando hablas de una economía como la de Estados Unidos, usar un lenguaje como ese es inquietante", dijo Danni Hewson, jefe de análisis financiero en AJ Bell. "Esos aranceles causarán dolor a Europa, así como a la economía global. Generarán fricción comercial y serán inflacionarios en Estados Unidos, pero también potencialmente en Europa".

Los rendimientos de los bonos gubernamentales han subido en los últimos días después de que datos económicos positivos de Estados Unidos generaran preocupaciones de que la Reserva Federal ralentizará su ritmo de flexibilización monetaria.

Algunos comentarios de acciones

Las acciones minoristas (.SX6P) fueron de las más afectadas, con una caída del 1,8%, mientras que las acciones del sector salud (.SXDP), a menudo consideradas una apuesta más segura en tiempos de incertidumbre, subieron un 0,8%. Novo Nordisk (NOVOb.CO) subió un 2,8% después de que UBS mejorara las acciones del fabricante de medicamentos de "neutral" a "comprar".

El sector europeo de aeroespacial y defensa (.SXPARO) subió un 1,1% después de que Trump pidiera un mayor gasto de los aliados de la OTAN en una conferencia de prensa el martes por la noche.

Por otro lado, Shell (SHEL.L) cayó un 1,4% después de que el gigante energético recortara sus perspectivas de producción de gas natural licuado para el cuarto trimestre.

En la sesión asíatica…

Las acciones asiáticas cayeron debido a las preocupaciones sobre un posible retraso en nuevos recortes de tasas de interés por parte de la Reserva Federal, lo que afectó el sentimiento del mercado. Las acciones tecnológicas siguieron la tendencia bajista de sus homólogas estadounidenses.

El índice MSCI Asia Pacific retrocedió hasta un 0,8%, con TSMC y Tencent como los principales lastres. La caída de las grandes tecnológicas en Estados Unidos, después de que la presentación de productos de Nvidia no lograra mejorar las perspectivas a corto plazo, afectó a los fabricantes de chips en Asia.

Sin embargo, Samsung Electronics se desmarcó de la tendencia negativa luego de que el fundador de Nvidia expresara confianza en la compañía coreana.

Eventos relevantes de la jornada

Datos empleo previos a NFP

Las empresas privadas en EE.UU. añadieron 122.000 trabajadores a sus nóminas en diciembre de 2024, la cifra más baja en cuatro meses, frente a los 146.000 de noviembre y por debajo de las previsiones de 140.000.

"El mercado laboral desaceleró a un ritmo más modesto de crecimiento en el último mes de 2024, con una ralentización tanto en las contrataciones como en el crecimiento de los salarios. El sector sanitario destacó en la segunda mitad del año, creando más empleos que cualquier otro sector", dijo Nela Richardson, economista jefe de ADP.

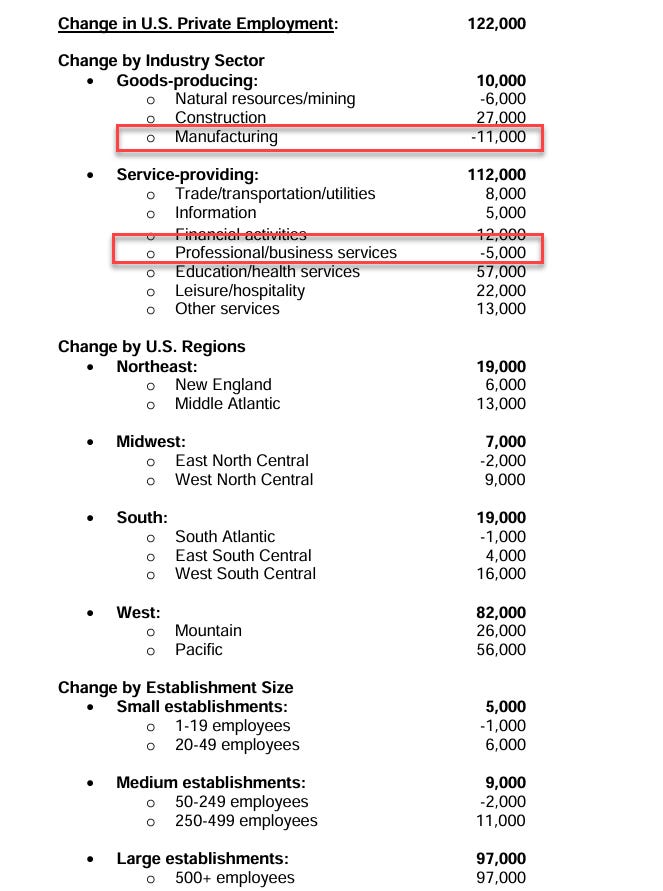

El sector de servicios agregó 112.000 empleos, liderado por educación/servicios de salud (57.000); ocio/hospitalidad (22.000); actividades financieras (12.000); comercio/transporte/utilidades (8.000); e información (5.000).

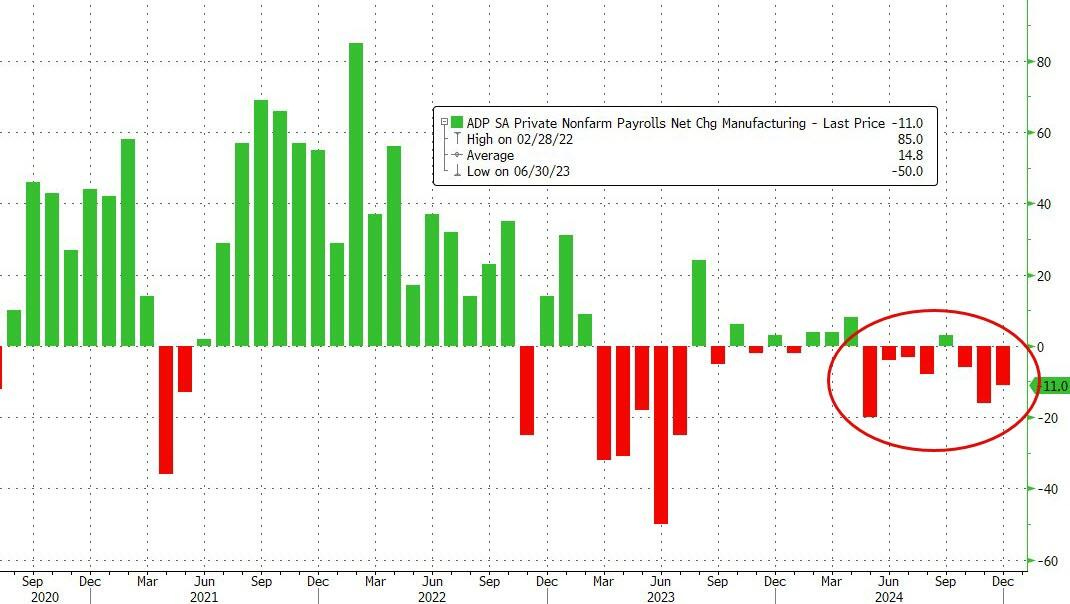

El sector de bienes productivos añadió 10.000 empleos gracias a la construcción (27.000), mientras que la manufactura redujo empleos por tercer mes consecutivo (-11.000) y el sector de recursos naturales/minería perdió 6.000 empleos.

El sector manufacturero registró la mayor caída de puestos de trabajo (la séptima disminución mensual de puestos de trabajo manufactureros en los últimos 8 meses)...a medida que las empresas pequeñas y medianas recortan personal (lo cual es extraño dado que el sentimiento de las pequeñas empresas de la NFIB literalmente explotó después de la elección de Trump) .

ZeroHedge

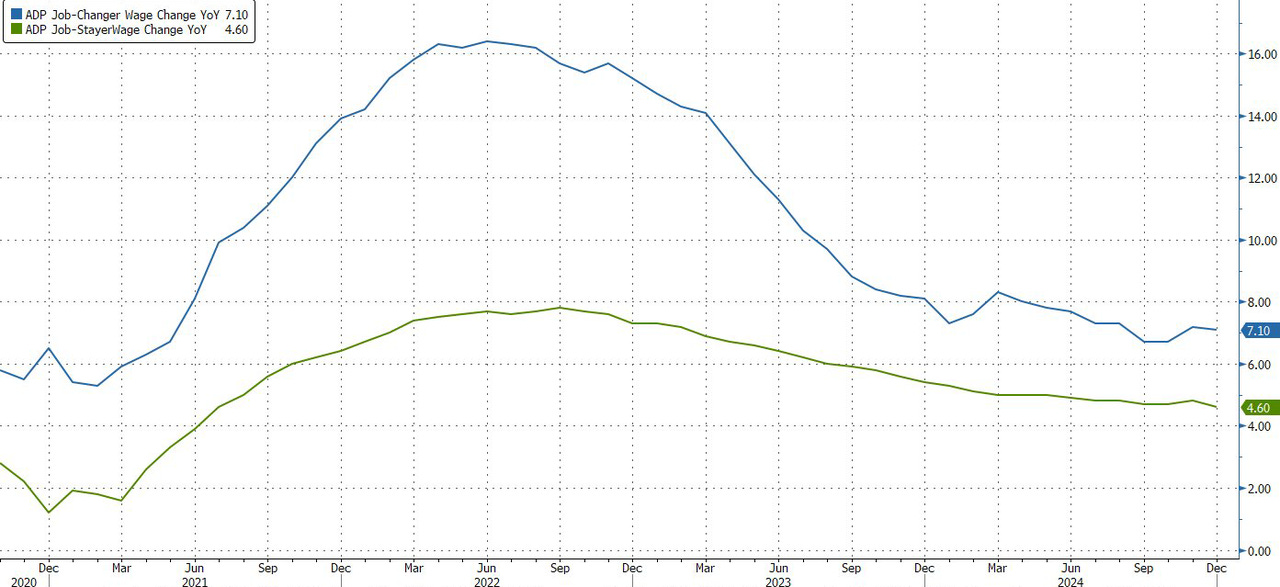

Mientras tanto, el crecimiento salarial anual para quienes mantienen su empleo se desaceleró al 4,6%, el nivel más bajo desde julio de 2021. El crecimiento salarial para quienes cambian de trabajo fue del 7,1%, una ligera disminución respecto a noviembre.

ZeroHedge

Ayer, no comenté el dato de ofertas de emplero JOLTS, que registró el mayor aumento de dos meses en vacantes de empleo en servicios profesionales y comerciales registrado.

El número de ofertas de empleo generales aumentó en 259.000, alcanzando los 8,098 millones en noviembre de 2024, frente a los 7,839 millones revisados al alza en octubre y superando las expectativas del mercado de 7,70 millones.

Las ofertas de empleo crecieron en servicios profesionales y empresariales (+273.000), finanzas y seguros (+105.000) y servicios educativos privados (+38.000), pero disminuyeron en el sector de información (-89.000).

Mientras tanto, el número de contrataciones y separaciones totales se mantuvo prácticamente sin cambios en 5,3 millones y 5,1 millones, respectivamente.

Dentro de las separaciones, las renuncias disminuyeron en 218.000, situándose en 3,1 millones, mientras que los despidos y ceses se mantuvieron estables en 1,8 millones.

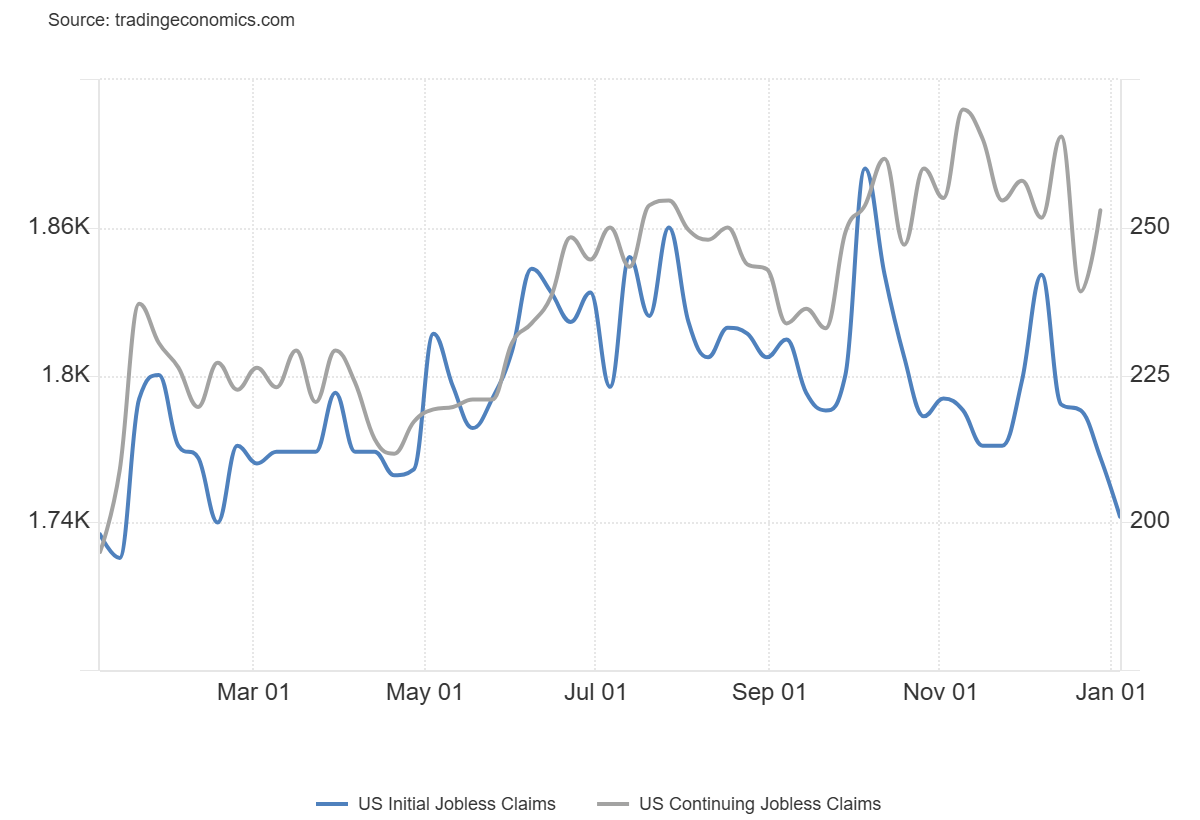

Y ya por completar los datos de empleo, debido a que mañana es festivo... Se han conocido las peticiones de subsidio semanales:

Las solicitudes iniciales de subsidio por desempleo disminuyeron en 10.000 con respecto a la semana anterior, situándose en 201.000 en la semana que finalizó el 4 de enero, el nivel más bajo en once meses y en contraste con el aumento esperado a 218.000.

La media móvil de 4 semanas fue de 213.000, una reducción de 10.250 en comparación con el período anterior.

En la semana previa, las solicitudes continuas de desempleo aumentaron en 23.000, alcanzando 1.867.000, por debajo de las expectativas de 1.870.000.

John Flood de Goldman Sachs sobre la reacción del S&P al dato principal del informe de nóminas no agrícolas (NFP):

200k: El S&P cae al menos 100 puntos básicos (bps)

175k – 200k: El S&P cae entre 50 y 100 bps

150k – 175k: El S&P se mueve +/- 50 bps

125k – 150k: El S&P sube entre 0 y 50 bps

100k – 125k: El S&P sube entre 50 y 100 bps

<100k: El S&P cae entre 0 y 50 bps

Alza de los rendimientos globales

El rendimiento de la deuda británica a 10 años subió 14 puntos básicos, hasta el 4,82%, su nivel más alto desde agosto de 2008.

Superando incluso el nivel de septiembre de 2022, cuando el desastroso presupuesto de Liz Truss provocó una huelga de compradores.

La situación no es igual a la de 2022... En este momento el aumento de las perspectivas de inflación y la evaluación del impacto de los posibles aranceles de Trump sobre los precios, son los factores clave que lleva al aumento de los rendimientos a nivel mundial.

Sin embargo en Reino Unido, los desafíos que enfrenta Rachel Reeves, Ministra de Hacienda, en su intento de posicionar al Partido Laborista como una opción confiable en términos de disciplina fiscal, está provocando un aumento aun mayor.

Las políticas laborales y el aumento de las contribuciones a la seguridad social están siendo percibidos como inflacionarios, lo que complica su narrativa de estabilidad.

En términos más generales, la estrategia de Reeves es muy diferente de las propuestas fiscales de la administración Truss, que tomaron por sorpresa a los inversores. El gobierno probablemente tendrá que aumentar los impuestos o reducir el gasto si los rendimientos se mantienen en niveles elevados.

El diferencial de riesgo del Reino Unido a 10 años respecto a Alemania se sitúa ahora en 224 puntos básicos, el más alto desde el momento de Liz Truss en 2022.

Una de las mayores señales de alarma en los mercados macroeconómicos -y un signo de desanclaje fiscal- es que los rendimientos suben y la divisa baja.

Esto está ocurriendo de nuevo en el Reino Unido (la última vez que lo vimos fue en el cuarto trimestre de 22... después de ese presupuesto).

Normalmente, los mayores rendimientos aumentan el atractivo de una moneda, por lo que un movimiento coordinado a la baja sugiere que los inversores están revisando la posibilidad de invertir en el Reino Unido. La libra llegó a caer un 1,3%, hasta los 1,2321 dólares, su nivel más bajo desde abril.

Imagen vía Viraj Patel

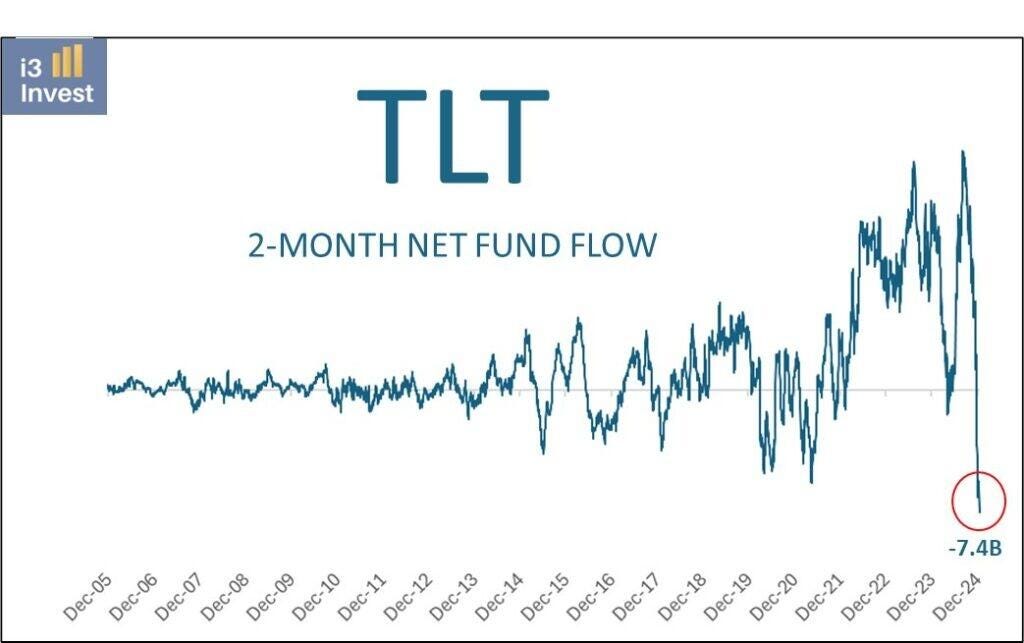

Las salidas de fondos de ETF de bonos, como TLT, han sido enormes en los últimos dos meses. Hay numerosas formas de interpretar el gráfico. Gran parte de la reciente caída está relacionada con los impuestos.

Con unas ganancias de más del 40% en las acciones en los últimos dos años, TLT es una de las pocas participaciones de inversores que experimentó pérdidas durante ese período.

Por lo tanto, los inversores que buscaban compensar las ganancias fiscales con las pérdidas probablemente vendieron TLT.

Algunos inversores en TLT muy probablemente vendieron TLT pero compraron bonos del Tesoro para mantener su exposición a los bonos. De esta manera, la venta de ETF y la compra de bonos crearon un arbitraje para los intermediarios, lo que explica en parte las grandes salidas de fondos de ETF.

Vía Realinvestmentadvice

¿Buen momento para el TLT?

Si apuestas por una desaceleración económica o un recorte del déficit, puede ser un activo de cobertura ante ello.

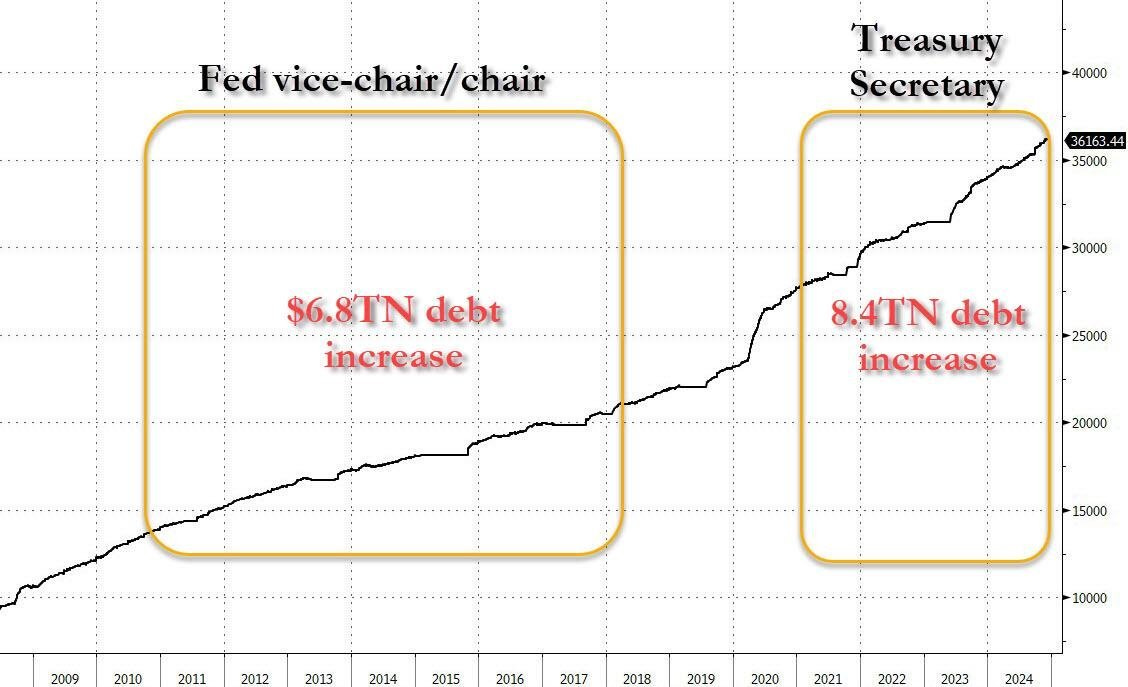

Dice la actual Secretaria del Tesoro estadounidense Yellen:

"Espero que la nueva administración se tome en serio el déficit".

"Es dificil ver como funcionan las matemáticas de DOGE en los recortes del gasto".

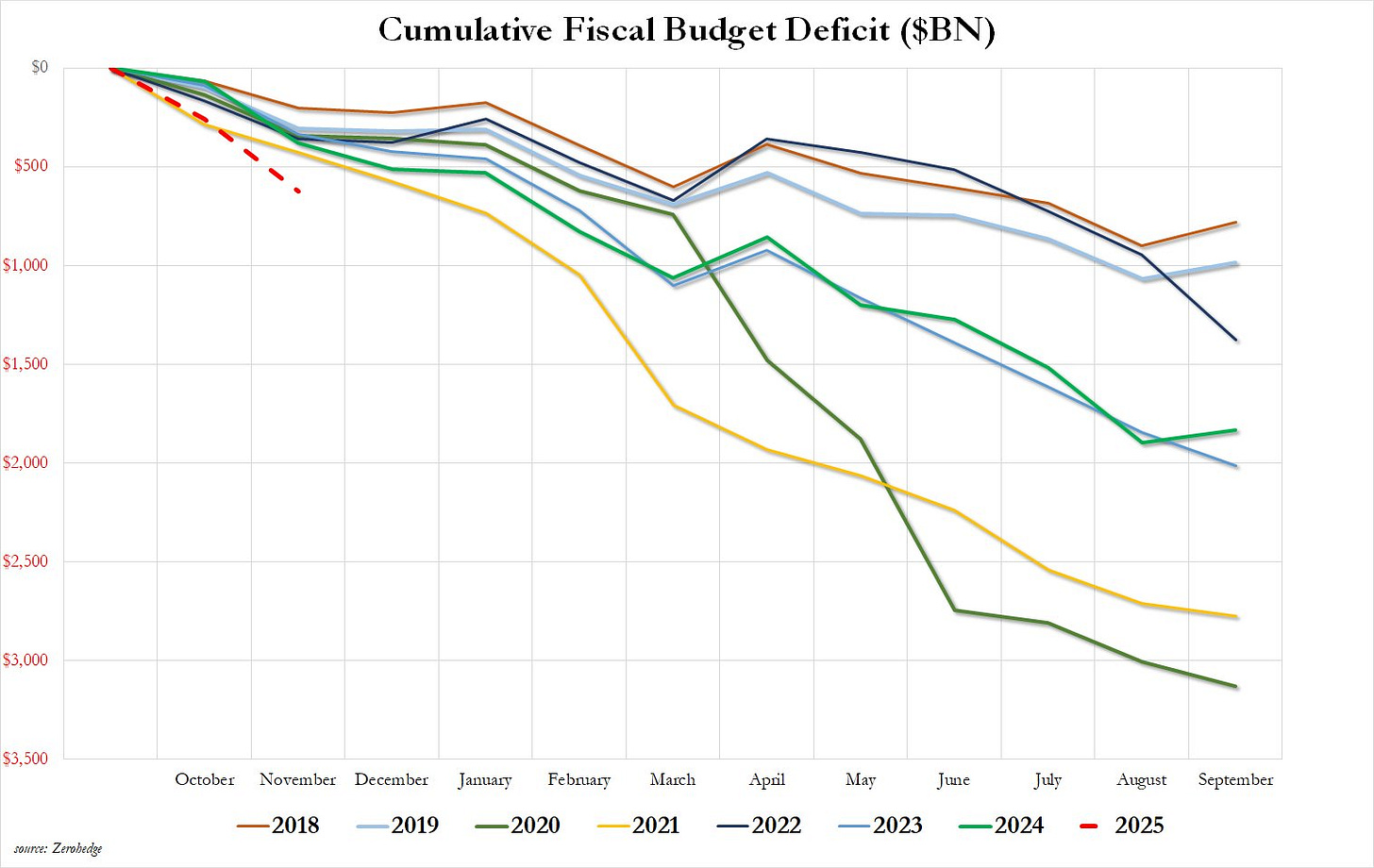

Recordemos que en los dos primeros meses del ejercicio fiscal 2025, Estados Unidos ya ha registrado un déficit presupuestario de 624.000 millones de dólares, el mayor de los últimos años. Tiene trabajo la adiministración Trump 2.0.

ZeroHedge

«El gasto en COVID puede haber contribuido un poco a la inflación, el principal factor de inflación fue la escasez»

ZeroHedge

Datos de crédito

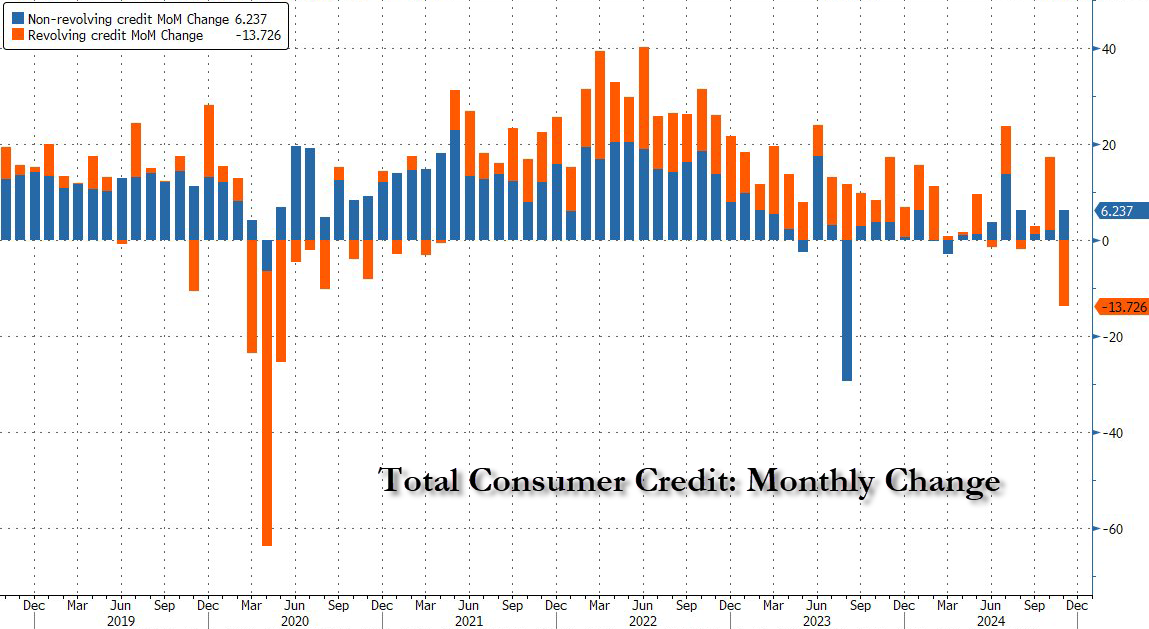

El consumo sostiene la economía estadounidense… Las tres patas a vigilar dle consumo son:

Empleo

Ahorro

Crédito

Con el primer de baja calidad y el exceso de ahorro prácticamente agotado, aunque recientemente manipulado al alza:

ZeroHedge

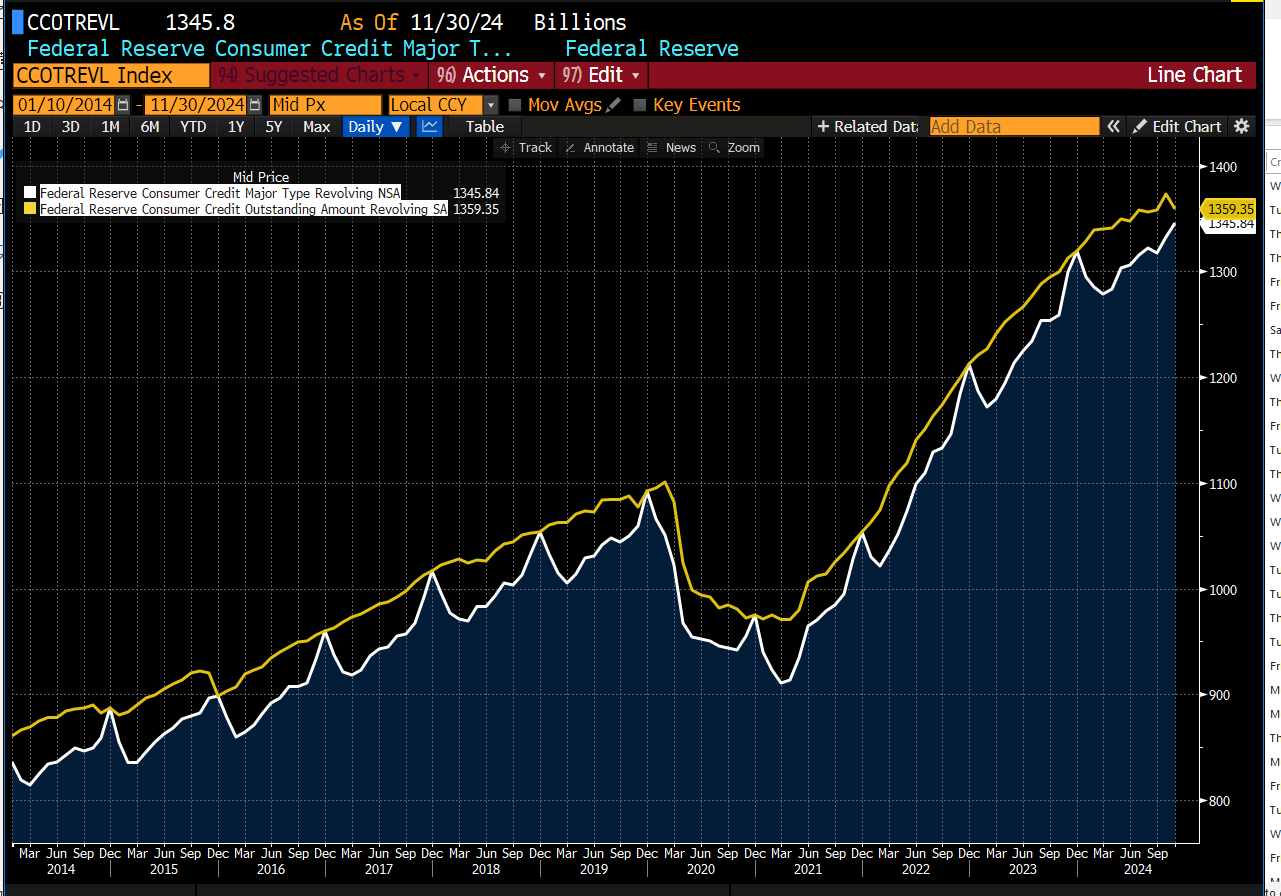

El crédito al consumo total en Estados Unidos disminuyó en 7.490 millones de dólares en noviembre de 2024 a 5,102 billones de dólares, una tasa de contracción anual del 1,8% y algo que normalmente solo se ve en medio de recesiones (o peores). Situandolo por tanto muy por debajo de los +10.300 millones previstos y en fuerte contraste con el aumento revisado de 17.320 millones registrado en octubre.

ZeroHedge

Lo que es notable es que, como se muestra en el gráfico anterior, mientras que la deuda no renovable (es decir, los préstamos para estudiantes y automóviles) aumentó modestamente, fue la deuda renovable, o deuda de tarjetas de crédito, la que se desplomó en una enorme suma de $ 13,8 mil millones, la mayor caída desde que la crisis de COVID paralizó la economía y las perspectivas de ingresos futuros para millones de estadounidenses (de ahí el colapso del gasto). De hecho, es seguro decir que cada vez que el crédito renovable se desplomó tanto, Estados Unidos estaba al borde de una recesión, si no ya en ella.

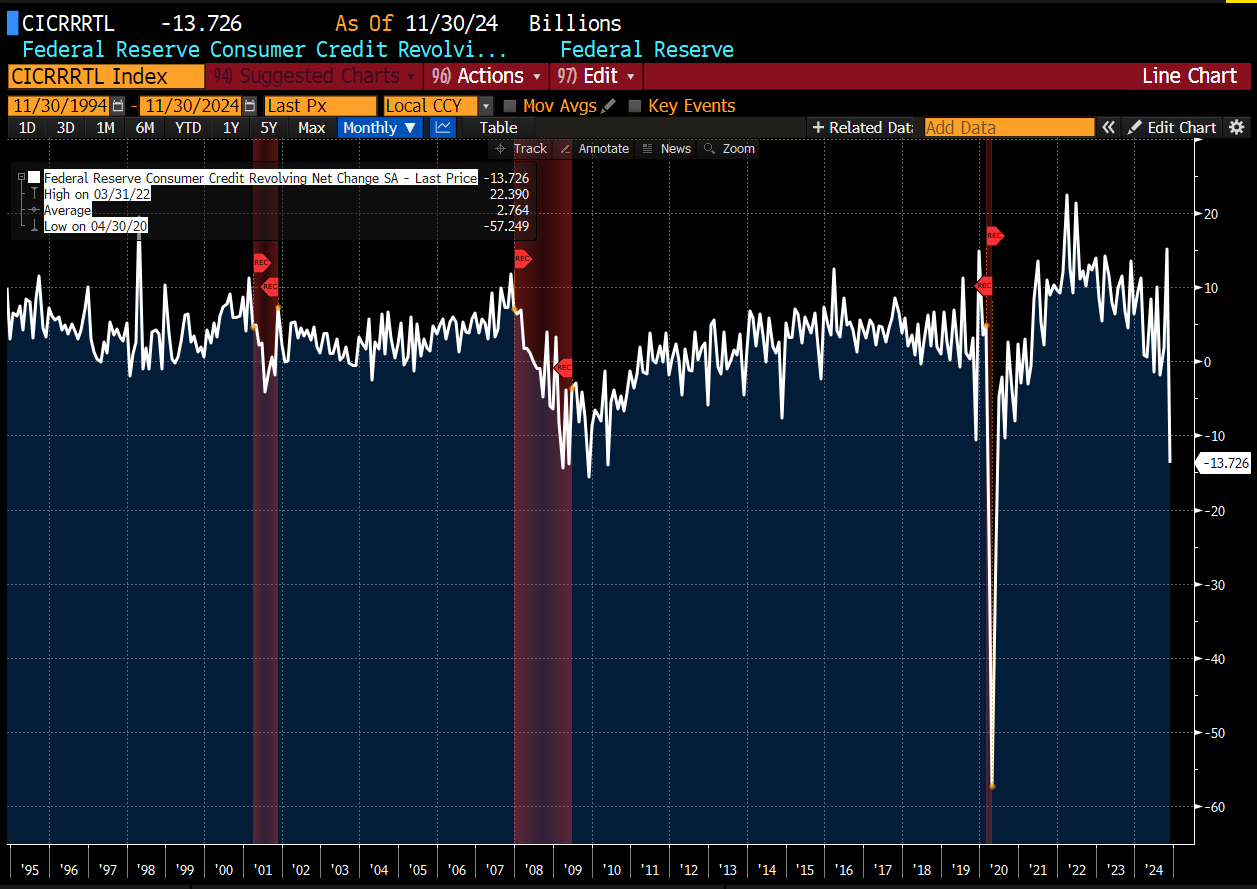

La caída de los últimos 6 meses es incluso mayor que la registrada en 2008, la segunda mayor tras la de 2020.

No sabemos qué provocó este repentino cambio de dirección en el pasatiempo favorito de los estadounidenses… Pero sabemos lo que no lo provocó: la caída de las tasas... porque no lo hicieron… Ya que se dispararon tras la bajada de tipos de septiembre… Casi +100pb:

El interés promedio en las cuentas de tarjetas de crédito en todo el sistema bancario de EE. UU., según el seguimiento de la Fed, se encuentra en el 22,8%, la segunda lectura más alta registrada y una caída de 57 puntos básicos desde la calificación más alta registrada en el tercer trimestre de 2024.

Dicho esto, ahora es cuando realmente me cuesta entender la relación entre las cifras desestacionalizadas (amarillas) y las no desestacionalizadas (blancas). ¿Es la cifra SA un punto de inflexión que se producirá en la NSA?

Recuerde… Un dato no hace la tendencia…

Situación de mercado

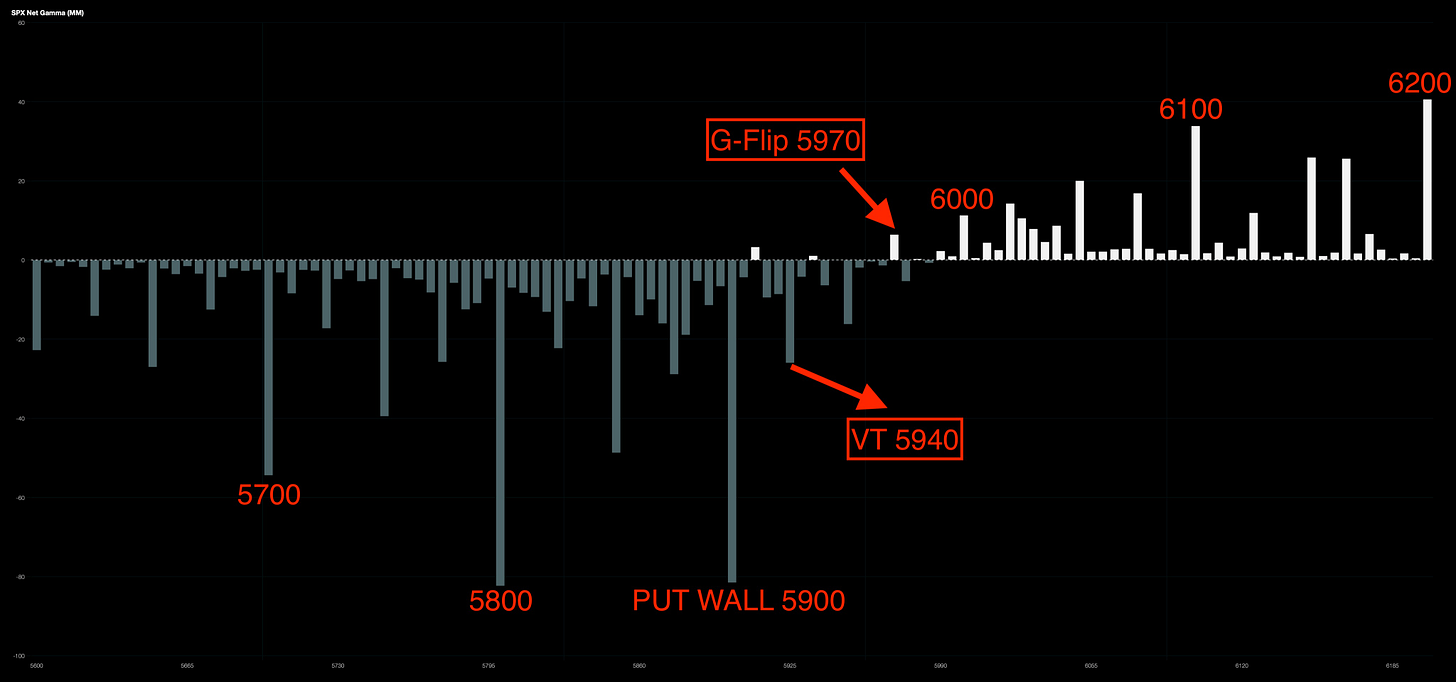

El S&P está intentando rebotar desde el soporte crítico en el nivel de 5900, conocido como el "muro de puts". Sin embargo, si este intento fracasa, es probable que la volatilidad se dispare significativamente. Vía J.J. Montoya

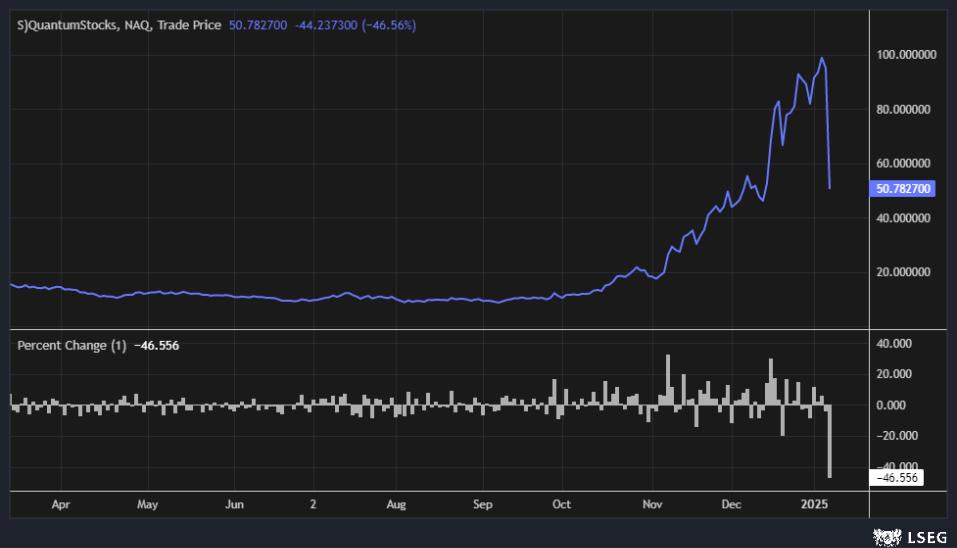

He aquí un compuesto ponderado por precio de $IONQ, $RGTI, $QUBT y $QBTS que tras una subida parabólica hasta su máximo de principios de enero, cae más de un 40% en el día de hoy.

Todo ello después de que el CEO de Nvidia Huang expresó su escepticismo sobre el cronograma para la computación cuántica práctica, sugiriendo que la tecnología podría tardar entre 15 y 30 años más en volverse comercialmente viable.

Imagen vía Reuters

Eso sí... Después de marcarse un +700% desde septiembre:

Para mañana…

Festivo en Wall Street por la muerte del ex-presidente Carter

Gracias por leer

Diego