In partnership with

Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

De nuevo, un día con un rango de movimiento muy estrecho y con el SPX marcando un nuevo máximo, van 36 en lo que va de año.

Las empresas de pequeña capitalización se quedaron atrás durante el día, y el Dow también se deslizó hacia números rojos. Las notas del parqué de Goldman Sachs indican que los volúmenes generales bajaron (-11 % frente a la media móvil de 20 días).

Los rendimientos del Tesoro prácticamente volvieron a mantenerse estancados hoy, con el extremo largo teniendo un rendimiento muy modestamente inferior (30 años +3 puntos básicos, 2 años sin cambios).

El dólar subió hoy, pero nuevamente dentro de un rango estrecho. Bitcoin volvió a subir por encima de los $58,000 hoy después de las grandes entradas de ETF de ayer. El oro hizo lo mismo que el dólar, subiendo ligeramente dentro de un rango estrecho.

Los precios del WTI cayeron a mínimos de una semana.

El foco…

La deuda de las tarjetas de crédito aumentó en mayo tras registrar en abril su primera caída desde el COVID.

ZeroHedge

(Esto es un patrocinio automático de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Steal our best value stock ideas.

PayPal, Disney, and Nike all dropped 50-80% recently from all-time highs.

Are they undervalued? Can they turn around? What’s next? You don’t have time to track every stock, but should you be forced to miss all the best opportunities?

That’s why we scour hundreds of value stock ideas for you. Whenever we find something interesting, we send it straight to your inbox.

Subscribe free to Value Investor Daily with one click so you never miss out on our research again.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.07%

🔴 Dow Jones -0.13%

🟢 Nasdaq100 +0.07%

🔴 Russell2000 -0.45%

Otros activos

🔴 WTI -0.56%

🟢 XAU/USD +0.20%

🟢 BTC/USD +1.94%

Europa

🔴 German DAX -1.28%

🔴 Stoxx 600 -0.90%

🔴 France's CAC -1.56%

🔴 Spain's Ibex -1.12%

Asia

🟢 Nikkei 225 +1.96%

🟢 Hang Seng +0.01%

🟢 Nifty 50 +0.46%

Divisas

🟢 DXY +0.12% ≈ 104.683

🔴 EUR/USD -0.09%

🟢 USD/JPY +0.30%

🔴 GBP/USD -0.15%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto… De nuevo, un día con un rango de movimiento muy estrecho y con el SPX marcando un nuevo máximo, van 36 en lo que va de año.

Las empresas de pequeña capitalización se quedaron atrás durante el día,

y el Dow también se deslizó hacia números rojos.

Las notas del parqué de Goldman Sachs indican que los volúmenes generales bajaron (-11 % frente a la media móvil de 20 días).

Renta fija

Los rendimientos del Tesoro prácticamente volvieron a mantenerse estancados hoy, con el extremo largo teniendo un rendimiento muy modestamente inferior (30 años +3 puntos básicos, 2 años sin cambios).

Divisas y materias primas

El dólar subió hoy, pero nuevamente dentro de un rango estrecho.

Bitcoin volvió a subir por encima de los $58,000 hoy después de las grandes entradas de ETF de ayer.

El oro hizo lo mismo que el dólar, subiendo ligeramente dentro de un rango estrecho.

Los precios del WTI cayeron a mínimos de una semana, después de que las cifras de la demanda de petróleo durante el fin de semana del 4 de julio no fueron tan fuertes como muchos en el mercado esperaban y eso está perjudicando al crudo esta semana.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

TSMC (TSM) - Podría revisar su proyección de crecimiento de ventas para 2024 en su próxima conferencia para inversores.

Nike (NKE) - Recontrató al veterano de la empresa Tom Peddle para mejorar las ventas al por menor, según informa Bloomberg.

BP (BP) - Espera que la producción upstream del segundo trimestre se mantenga estable y que los márgenes de refinación realizados sean significativamente más bajos.

Novo Nordisk (NVO) y Eli Lilly (LLY) - La publicación de un análisis de datos mostró que Mounjaro de Eli Lilly conduce a una pérdida de peso más rápida y mayor que Wegovy de Novo.

Indivior (INDV) - Redujo su guía de ingresos para el segundo trimestre y el año fiscal 2024 para reflejar las continuas dinámicas adversas del mercado que impactan a corto plazo.

Bank of America (BAC) - Mejorado en Piper Sandler, debido a que se espera que el NII toque fondo en el segundo trimestre.

Nvidia (NVDA) - KeyBanc elevó el precio objetivo a 180 USD desde 130 USD, en medio de comentarios optimistas de la correduría.

Helen of Troy (HELE) - El EPS y los ingresos no GAAP del primer trimestre no alcanzaron las expectativas, además de reducir las perspectivas para el año fiscal 2025. Prevén que las ventas del segundo trimestre bajen entre un 4-7%.

Oracle (ORCL) - Las conversaciones se han roto entre la compañía y xAI de Elon Musk en relación con su potencial acuerdo de 10 mil millones de USD, según The Information.

Fifth Third Bancorp (FITB) - Enfrenta una acción del CPFB por actividades ilegales y deberá pagar 20 millones de USD por reposiciones indebidas y cuentas falsas.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron por tercera sesión consecutiva el martes, arrastradas por la debilidad de las acciones francesas debido a las incertidumbres políticas, mientras los inversores analizaban el testimonio del presidente de la Reserva Federal, Jerome Powell.

El índice paneuropeo STOXX 600 terminó un 0.9% más bajo, su mayor caída porcentual diaria en casi un mes.

El índice de referencia francés CAC 40 tuvo un rendimiento inferior a las bolsas de la región con una caída del 1.6%, ya que los inversores evaluaron la situación política tras las elecciones legislativas del domingo.

Líderes del bloque de izquierda que quedó primero en las elecciones y los centristas que quedaron en segundo lugar se han enfrascado en una carrera para ser los primeros en formar un gobierno viable, dijeron legisladores y otras fuentes a Reuters el martes.

"Aún se tiene una situación política muy disfuncional, donde el partido principal también tiene planes de gasto muy agresivos, aunque no es el partido que todo el mundo temía que iba a ganar," dijo Russ Mould, director de inversiones en AJ Bell.

Una caída del 5.1% en Dassault Systèmes también fue un lastre, ya que la compañía francesa de software recortó su objetivo de ganancias anuales, diciendo que sus clientes estaban siendo cautelosos con el gasto y estaban retrasando la firma de contratos.

La empresa arrastró al sector tecnológico a una caída del 1.6%.

Las acciones europeas han ganado alrededor del 7% en lo que va del año, ya que los inversores se mantienen optimistas sobre más recortes de tasas por parte del Banco Central Europeo, pero la debilidad entre las acciones francesas mantuvo las ganancias en el índice de referencia bajo control.

Los participantes del mercado también evaluaron los comentarios de Powell en su testimonio ante el Congreso, donde dijo que la inflación había mejorado en los últimos meses y que "más buenos datos fortalecerían" el caso para una política monetaria más flexible.

Los mercados monetarios actualmente ven una probabilidad superior al 70% de un recorte de tasas por parte de la Fed en septiembre.

El enfoque principal ahora estará en los datos de precios al consumidor de EE. UU. y Alemania el jueves, que darán dirección a la política monetaria global.

Mientras tanto, el miembro del consejo del BCE, Fabio Panetta, dijo que el banco central puede continuar reduciendo gradualmente las tasas de interés sin poner en peligro una caída actual de la inflación.

Algunos comentarios de acciones

Indivior cayó casi un 36%, la mayor caída entre sus pares del índice, después de que redujera su pronóstico de ganancias para el año y dijera que suspendería las ventas de su medicamento para la esquizofrenia Perseris.

BP cayó un 4.2% después de que dijera que espera menores márgenes de refinación realizados y un débil comercio de petróleo que afectará sus ganancias del segundo trimestre. La acción arrastró al sector de petróleo y gas a una caída del 1.5%, entre los mayores perdedores en el índice de referencia.

En la sesión asíatica…

Las acciones asiáticas se recuperaron ya que las acciones tecnológicas en Japón siguieron el alza de sus pares estadounidenses.

Las acciones chinas fueron volátiles, acercándose a una próxima reunión política clave. El índice MSCI Asia Pacific subió hasta un 0.7%, impulsado por nombres japoneses como Sony Group, Hitachi y Tokyo Electron.

El Nikkei 225 alcanzó un nuevo récord máximo, ya que las perspectivas de tasas de interés más bajas en EE. UU. ayudaron a apuntalar las acciones relacionadas con semiconductores. Los índices de Australia, Singapur e Indonesia también avanzaron.

Las acciones de China continental y Hong Kong ganaron, recortando las pérdidas de la mañana, mientras los inversores intentan evaluar la dirección de la política de Pekín en el Tercer Pleno de la próxima semana. El estímulo fiscal anunciado hasta ahora no ha logrado frenar las preocupaciones sobre el debilitado mercado inmobiliario de China y la lenta situación macroeconómica.

Eventos relevantes de la jornada

Datos sobre el crédito

Los datos conocidos el mes anterior respecto a abril mostraron la primera caída del crédito renovable (es decir, la deuda de tarjetas de crédito) desde la crisis de la COVID.

Ayer se conocieron los datos correspondientes a mayo, en los que el crédito renovable aumentó 7.000 millones de dólares, el mayor aumento desde febrero.

ZeroHedge

Al mismo tiempo, el crédito no renovable (préstamos para estudiantes y automóviles) registró un modesto aumento de 4.300 millones de dólares, una reducción respecto de los 7.300 millones de dólares de abril, pero un gran salto respecto de la caída de 3.000 millones de dólares de abril.

ZeroHedge

Combinando ambos datos, en mayo el crédito total al consumo aumentó en 11.300 millones de dólares, el mayor salto desde febrero, que sin embargo fue un mes atípico impulsado enteramente por un aumento repentino del gasto con tarjetas de crédito.

Aunque mayo fue claramente un mes fuerte, la tendencia es clara, alcanzamos nuestro pico a principios de 2022 y desde entonces todo ha ido cuesta abajo.

ZeroHedge

¿Normalización después de los excesos o aterrizaje duro?

Los últimos datos de Ventas minoristas, mostraron como en mayo hubo un ligero repunte interemnsual, que coincide con el repunte del crédito:

De momento el índice Redbook indica una clara normalización, pero este puede variar mucho de la noche a la mañana:

¿Por qué es tan importante esta cuestión?

Porque tras la primera bajada de tipos, el comportamiento varía mucho si hay o no recesión:

Rendimiento mediano del S&P 500 después de que la Fed recorta las tasas desde 1957.

Comentarios de Powell en el congreso

El presidente de la Reserva Federal, Powell, dijo que los datos de empleo de la semana pasada envían "una señal bastante clara de que las condiciones del mercado laboral se han enfriado considerablemente" en comparación con hace dos años.

El testimonio de Powell ante el Congreso fue su primer comentario público desde el informe de nóminas de junio de la semana pasada. Esos datos mostraron que la tasa de desempleo ha aumentado al 4.1%, desde el 3.7% al final del año pasado.

"En vista de los progresos realizados tanto en la reducción de la inflación como en el enfriamiento del mercado laboral en los últimos dos años, la inflación elevada no es el único riesgo al que nos enfrentamos".

Su evaluación es importante porque Powell han sostenido durante los últimos dos años que el mercado laboral estaba sobrecalentado, con un crecimiento salarial que no permitiría que la inflación volviera a su objetivo del 2%.

Powell renunció al forward guidance cuando se le pregunta cuándo hará la Fed una rebaja de tipos de interés:

"Hoy no voy a enviar ninguna señal sobre el calendario de futuras acciones".

Para responder a la pregunta de antes… ¿Normalización o aterrizaje duro? Es fundamental observar el empleo… El consumo tiene tres patas:

Ahorro

Crédito

Empleo

Los gráficos destacados de la sesión

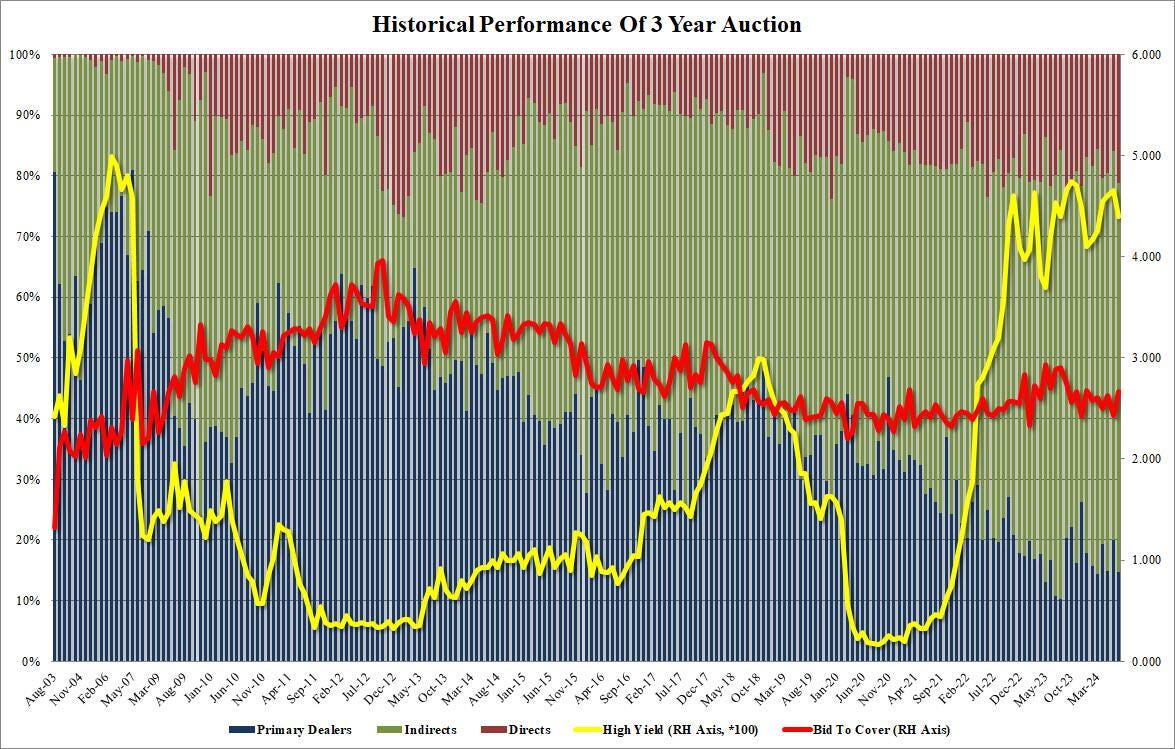

1- Venta de Bonos del Tesoro de EE. UU. a 3 años:

Tasa de Rendimiento Máxima: 4.399% (anterior 4.659%)

Relación de Cobertura de Ofertas: 2.67 (anterior 2.43)

Aceptado Directamente: 21.3% (anterior 15.9%)

Aceptado Indirectamente: 64.0% (anterior 64.1%)

WI: 4.407%

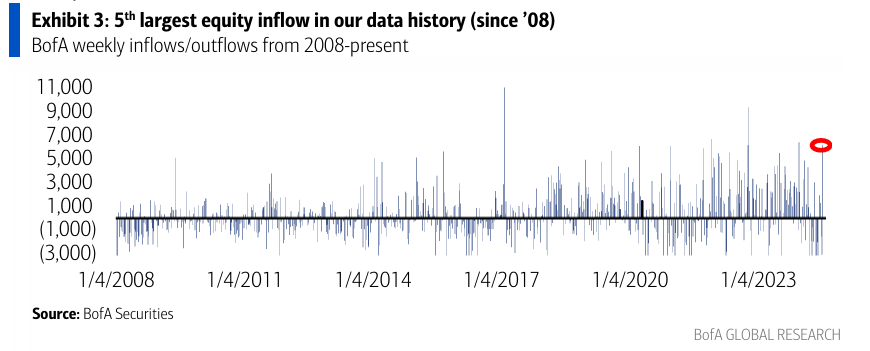

2- La semana pasada, durante la cual el S&P 500 subió un 2.0%, los clientes de BofA Securities fueron compradores netos de acciones estadounidenses por primera vez en tres semanas (+$6.1B; 5ª cifra más alta en la historia). Los clientes compraron tanto acciones individuales como ETFs; las entradas en acciones individuales fueron las mayores en nuestra historia de datos (desde 2008).

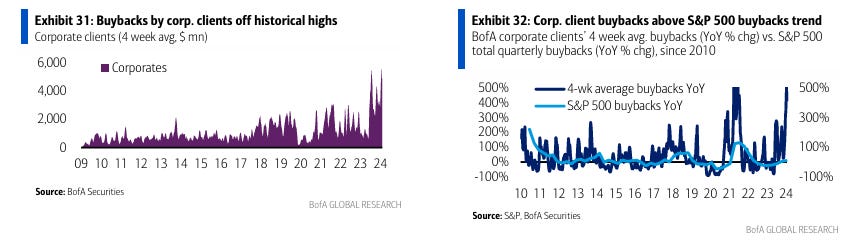

3- Las recompras disminuyeron al inicio de la temporada de ganancias: las recompras de clientes corporativos de BofA se desaceleraron la semana pasada, pero continuaron por encima de los niveles estacionales típicos como porcentaje de la capitalización del mercado del S&P 500 por 17 semanas consecutivas. Aunque este informe no incluye detalles sectoriales sobre las recompras ejecutadas, las recompras anunciadas del S&P 500 en lo que va del año han sido dominadas por Tecnología/Servicios de Comunicación. Récord de entradas en Consumo Discrecional; más compras en TMT

Para mañana…

En China

🌶️🌶️ Inflación (miércoles): Se espera un dato interanual del 0.4%, en linea con el último registrado.

En Estados Unidos

🌶️🌶️🌶️ Comentarios de Powell (miércoles)

🌶️🌶️ Subasta a 10 años (miércoles)

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv