In partnership with

La semana en un vistazo…

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando en el enlace apoyaras muchisimo a este boletín. ¡GRACIAS!)

Receive Honest News Today

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

En el informe completo de hoy…

En Wall Street…

Ahora, todos los principales índices de Wall Street son positivos YTD, después de una fantástica semana:

El Dow, el Nasdaq y el S&P volvieron a superar sus DMA 50,

Mientras que las acciones de pequeña capitalización rebotaron en la DMA 200 y superaron la DMA 100.

Poniendo un poco más de detalle en el principal índice:

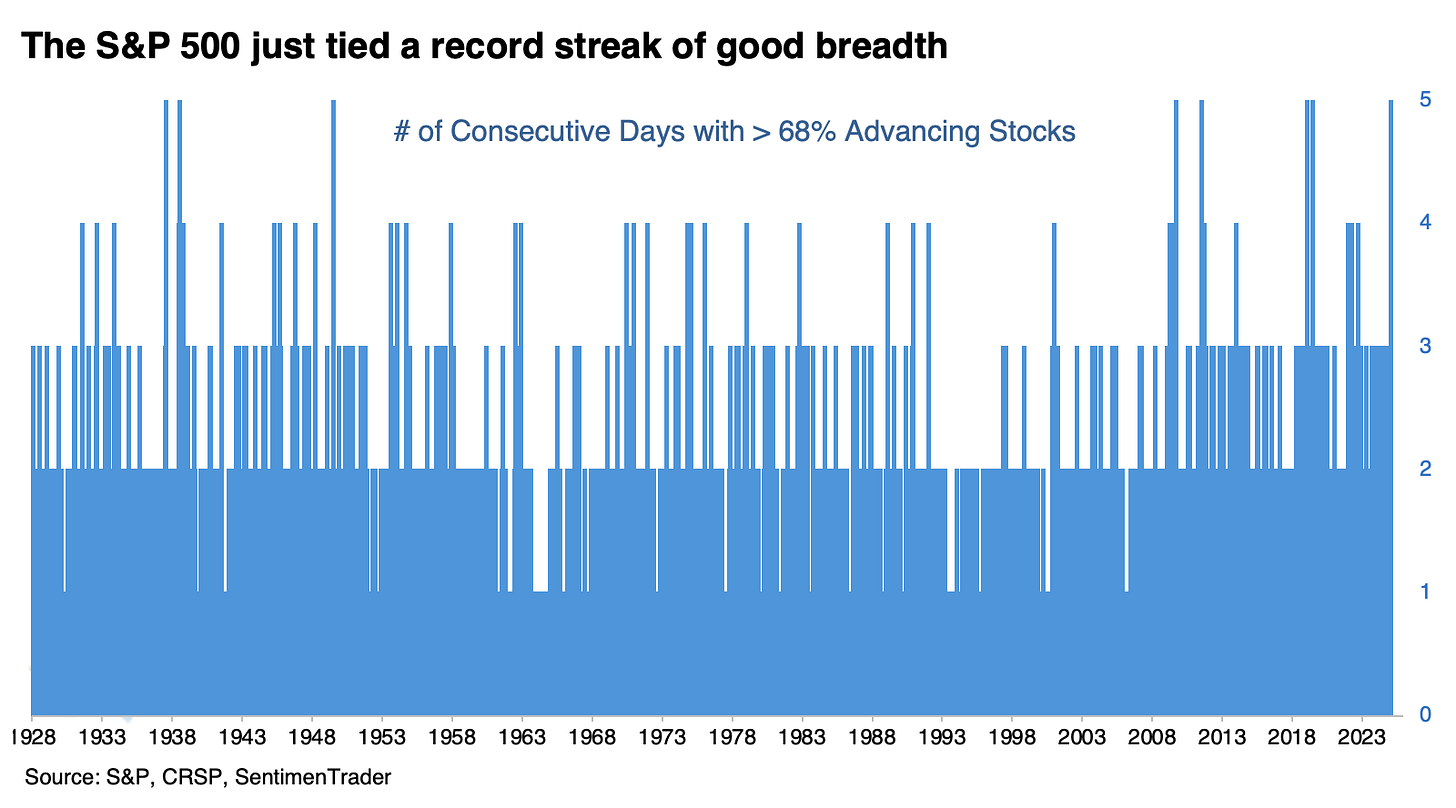

El S&P 500 ha encadenado 5 días consecutivos con más del 68% de sus acciones en alza. Esto iguala el récord que se remonta a 1928.

Jason Goepfert

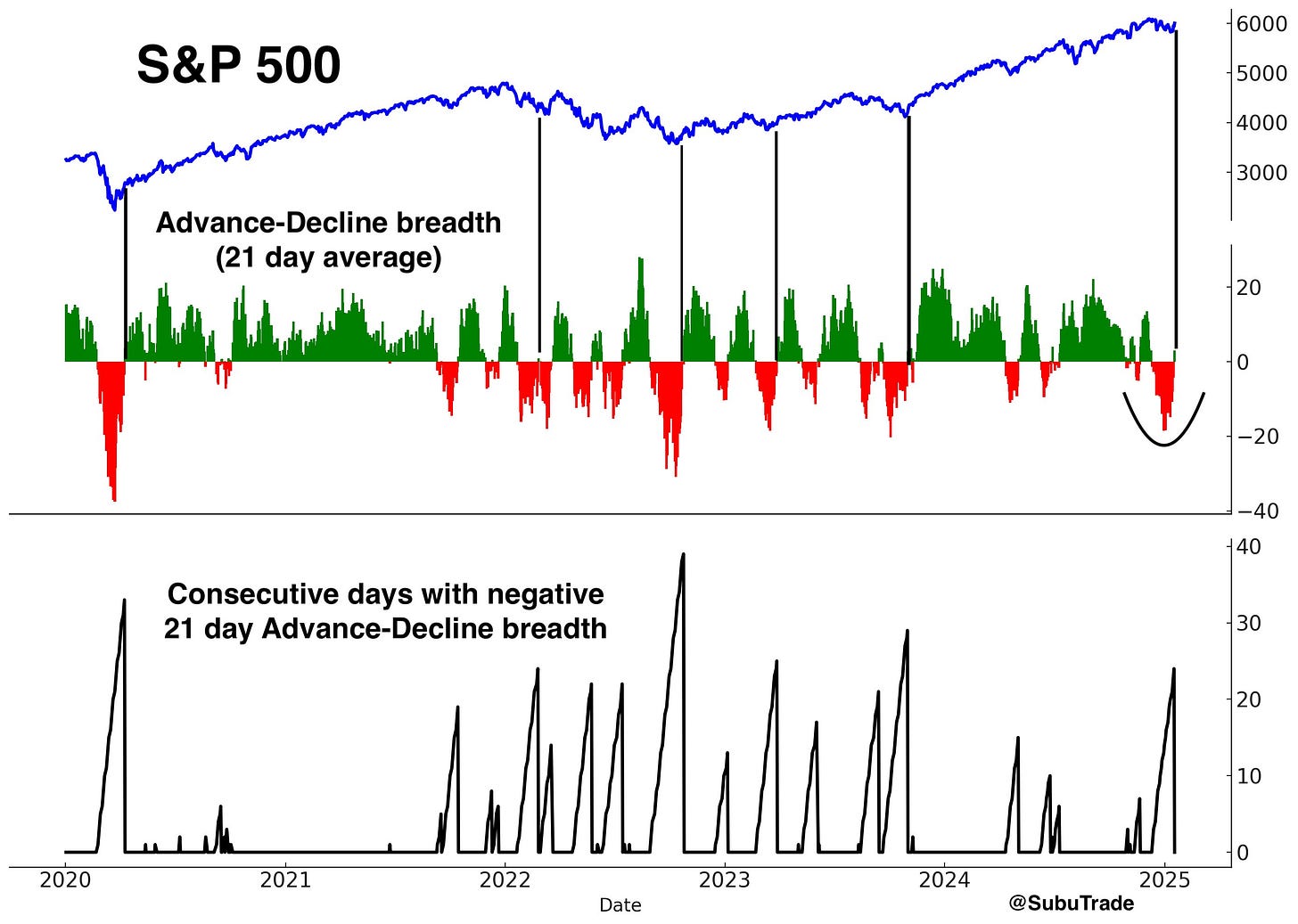

Al igual que hablabamos en diciembre de que la amplitud estaba dando serias advertencias de que la cosa no iba bien… Ahora podemos observar lo contrario:

La media de 1 mes de la línea Advance-Decline del SPX acaba de volverse positiva por primera vez en 5 semanas.

Esto ocurrió en otras 5 ocasiones en los últimos años, con el $SPX ganando un promedio de +5,1% en el siguiente mes. Alcista en 5 de 5 veces.

Subu Trade

¿El motivo de este repunte? Lo tengo claro… El alivio que han ofrecido los rendimientos tras los datos de inflación (golpe de realidad) y los comentarios de Waller de la Fed y Bessent… Las esperanzas de un recorte de tasas repuntaron esta semana:

ZeroHedge

Por delante tenemos un lunes festivo, que coincidirá con la investidura de Trump como Presidente y sus primeras medidas:

En primer lugar, TikTok aunque ha sido bloqueado, Trump lo más probable que es que ofrezca un aplazamiento de 90 días de la aplicación de la ley, lo que le daría a la empresa matriz de propiedad china ByteDance Ltd. más tiempo para encontrar un comprador… Incluso ya se está especulando que siga siendo China, pero con algunas barreras.

En segundo y más importante lugar… Se espera que se aclaren las cosas sobre los aranceles… La imposición de un arancel universal del 10-20%, si bien no es el escenario más probable, podría ser desastroso para la renta variable y dar un giro a los movimientos de esta semana pasada.

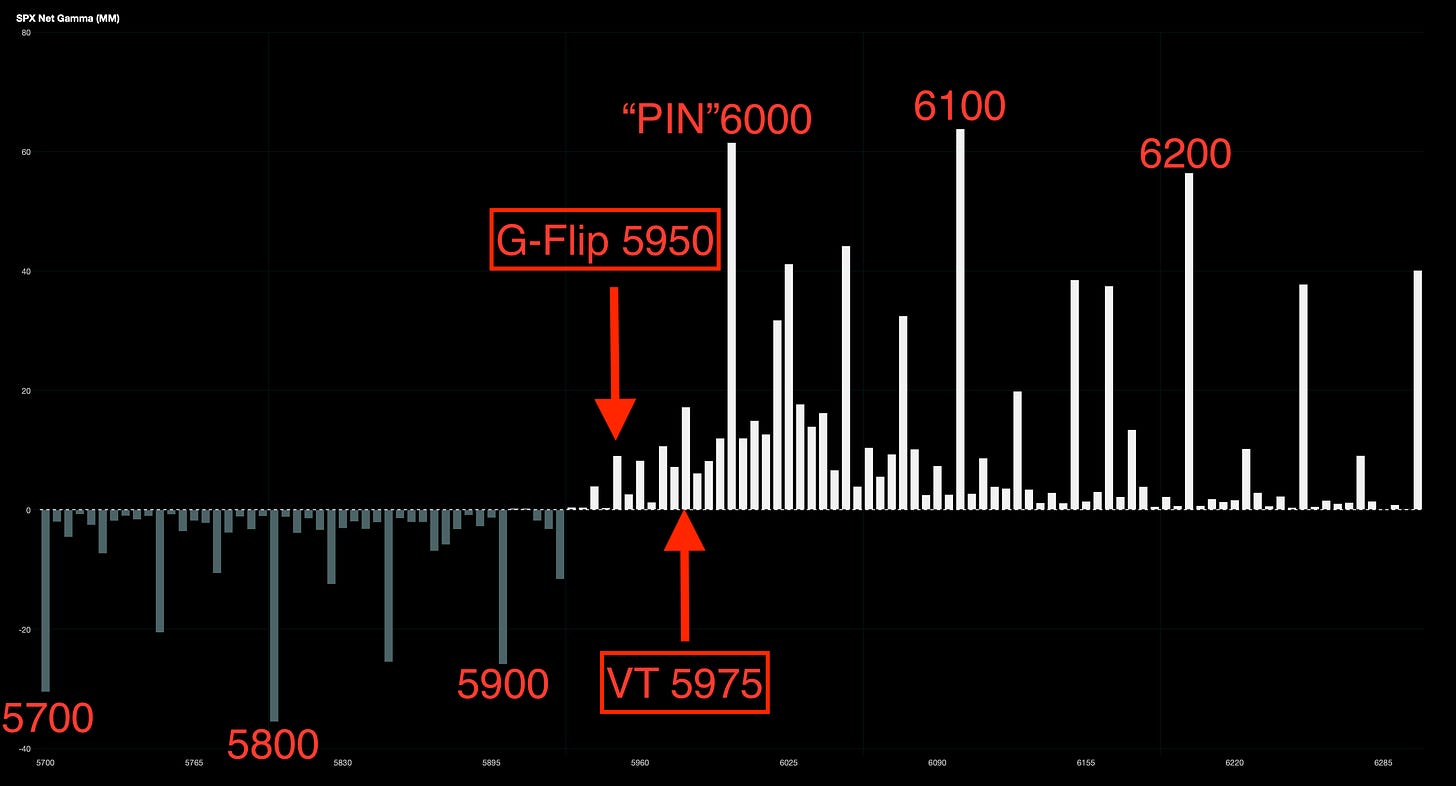

Respecto a los niveles más importantes del índice: El gráfico de distribución de gamma sugiere que la "puerta" hacia los 6000 está abierta.

- Gamma Flip 5950.

- Call Wall 6100.

- Put Wall 5800.

- Volatility Trigger 5975.

J.J Montoya

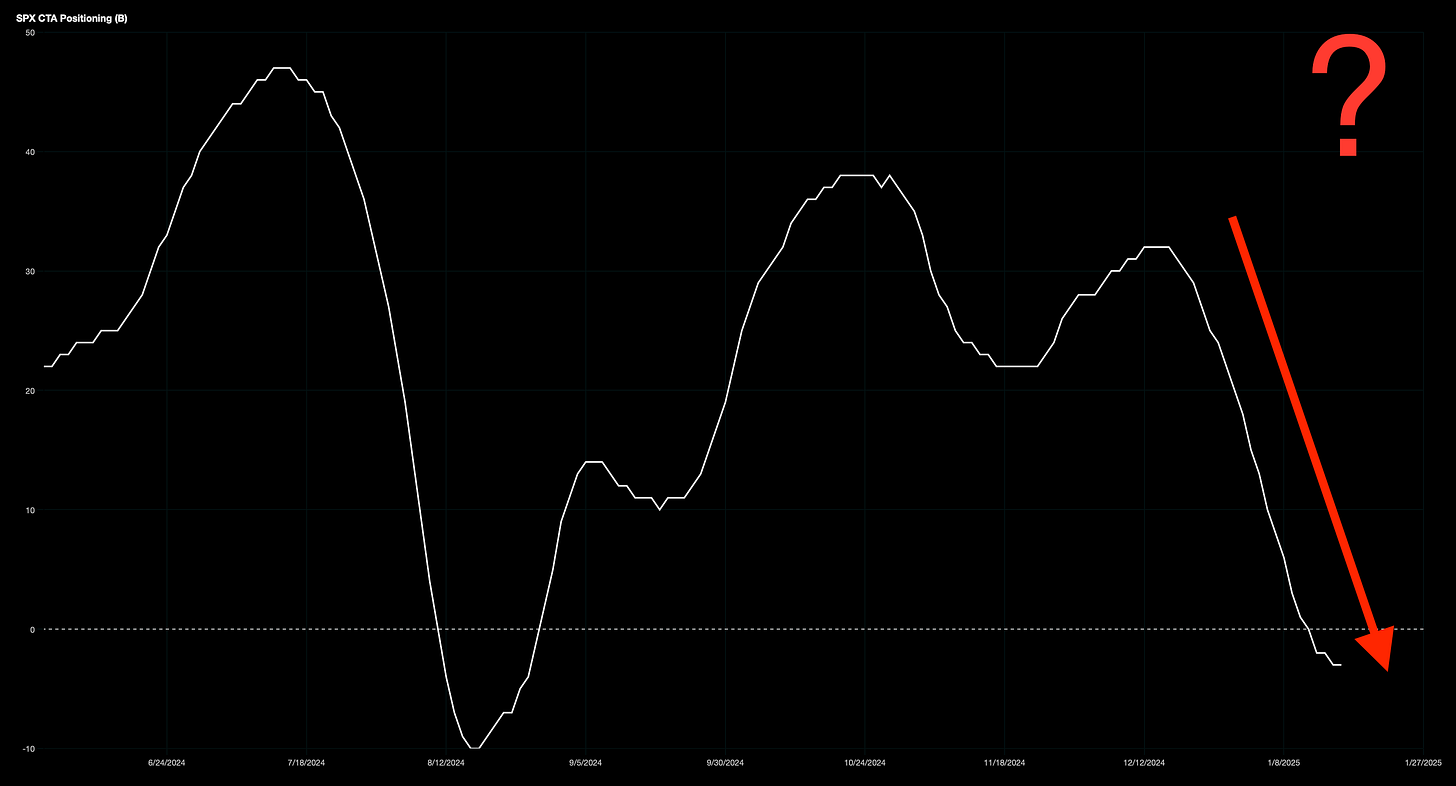

Los CTAs han dejado de vender y se han movido a una posición neutral. Sin embargo, por debajo de 6000, no se espera que los seguidores de tendencias se conviertan en compradores.

J.J Montoya

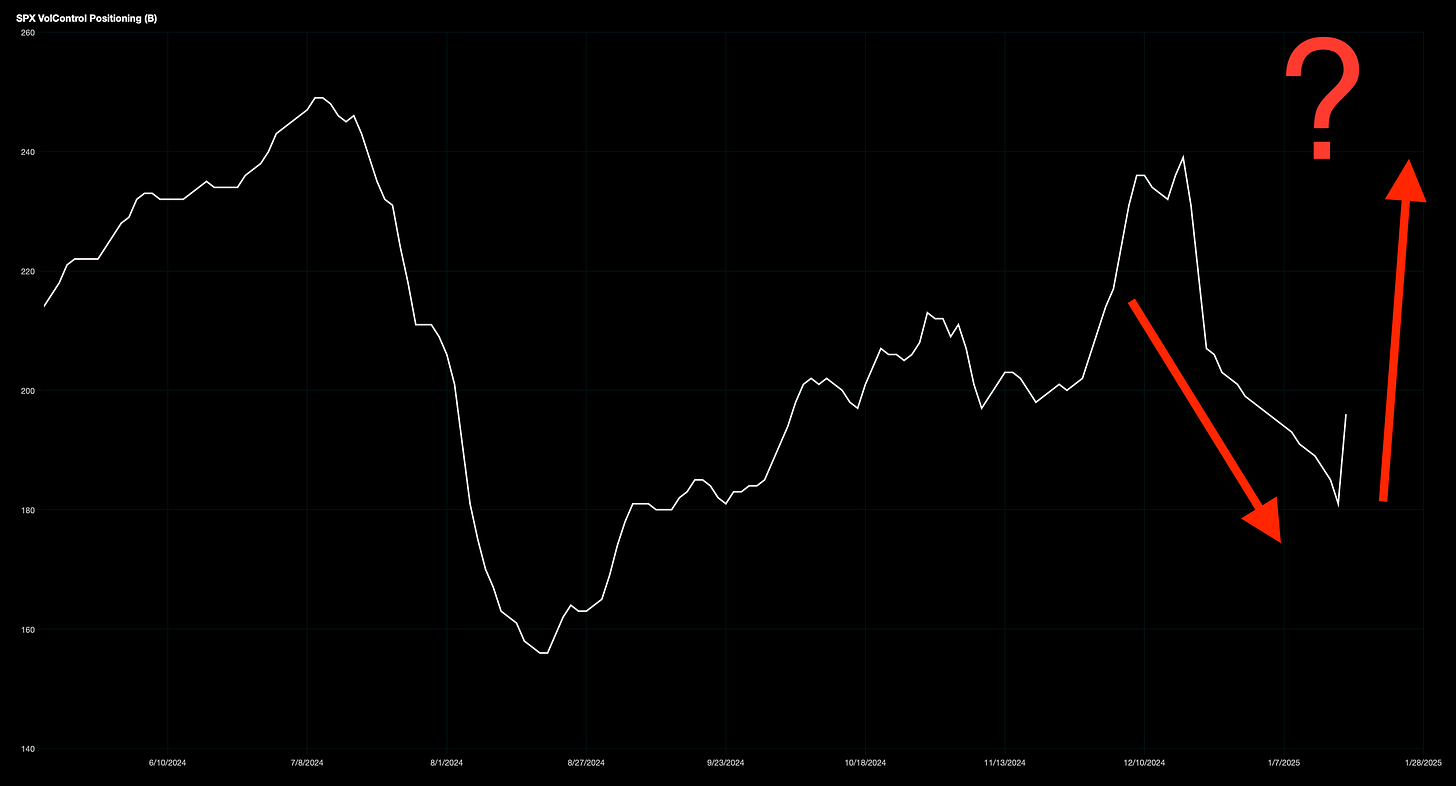

Con la disminución de la volatilidad, los fondos de control de volatilidad están comenzando a retomar posiciones compradoras.

Según McElligott, los fondos de control de volatilidad vendieron aproximadamente -$105 mil millones en el último mes debido al aumento en la volatilidad realizada.

J.J Montoya

Observe la liquidez

La liquidez de la Fed se ha mantenido prácticamente plana esta semana. Aumentó en 9.000 millones de dólares durante los últimos siete días.

Sin embargo, sigue estando más de 400.000 millones de dólares por encima del mínimo más reciente registrado el 31 de diciembre.

TomasOnMarket

Ahora, toda la atención está en la Cuenta General del Tesoro (TGA).

La secretaria del Tesoro, Janet Yellen, reveló ayer que el techo de la deuda del Gobierno de EE. UU. se alcanzará oficialmente el martes 21 de enero.

Se espera que el saldo de la TGA aumente un poco (drenaje de liquidez) a corto plazo (probablemente en las próximas dos semanas) debido a factores estacionales propios de enero.

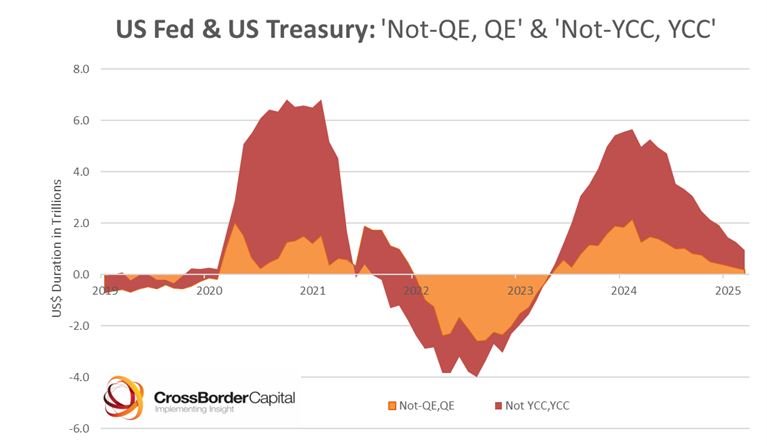

Un comentario de la última entrevista de Michael Howell:

La Reserva Federal y el Tesoro de Estados Unidos (el “Show de Jay y Janet”) han añadido grandes cantidades de liquidez a los mercados estadounidenses hasta 2024, en gran medida a través de la reducción de la facilidad de recompra inversa (RRP, por sus siglas en inglés) y la emisión masiva de letras del Tesoro (en lugar de cupones).

En su punto máximo, este impulso “oculto” totalizó cerca de 6 billones de dólares (equivalente de liquidez).

Por tanto… La liquidez no es solo el balance y a veces, esta puede ir en dirección contraria: No es de extrañar que tanto el oro como el S&P 500 hayan avanzado un 25% el año pasado. Pero este estímulo oculto ahora se está desvaneciendo rápidamente.

El ciclo parace que será positivo durante 2025… Pero recuerde… No liquidity, no party:

Renta Fija

Los rendimientos cayeron en la semana, ofreciendo cierto alivio para la renta variable, el sector inmobiliario y la economía:

ZeroHedge

Unos rendimientos cercanos al 5% enfrentan un serio desafio para la renta variable, por dos motivos:

Restricciones a la financiación de las pequeñas y medianas compañías, de ahí que sean las más afectadas, aunque esta vez las condiciones financieras no haya llegado al punto de ser restrictivas.

Y una opción de inversión para los que siguen el índice, dado que la valoración y beneficios actuales indica una rentabilidad esperada del 4.7%… Es decir, que hasta el bono a 30 años ofrece más.

La semana pasada el bono del Tesoro a 30 años rendía 366 puntos básicos más que el rendimiento por dividendo del S&P 500, la brecha más amplia desde 2004.

ZeroHedge

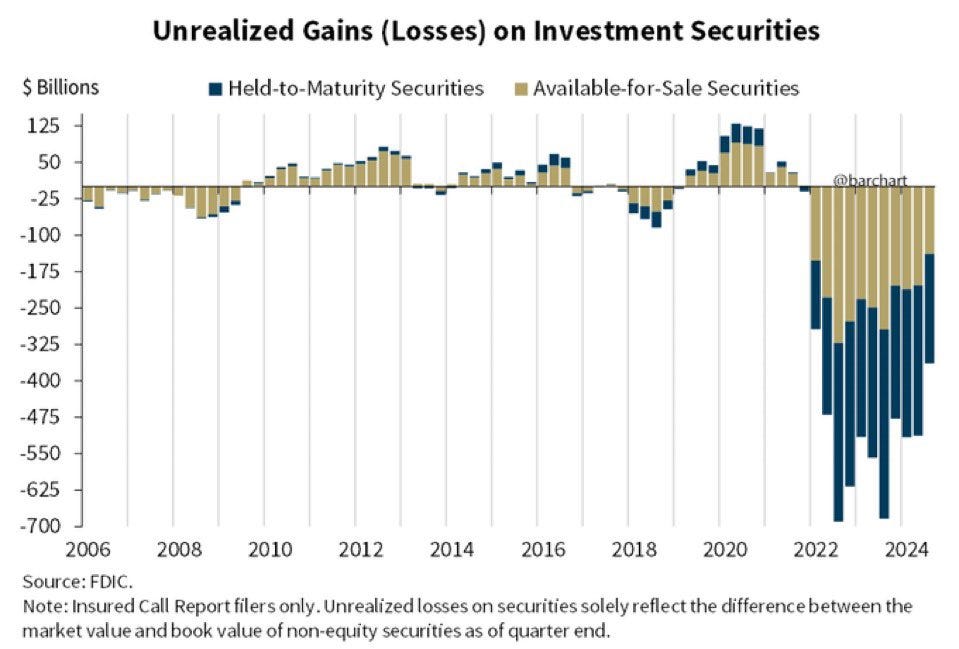

Otro punto relevante es su efecto en la economía, y más concretamente para la banca regional… Las perdidas no realizadas del cuarto trimestre de 2024 serán mayores que las de los últimos trimestres, simplemente porque los bonos han cerrado aun más abajo:

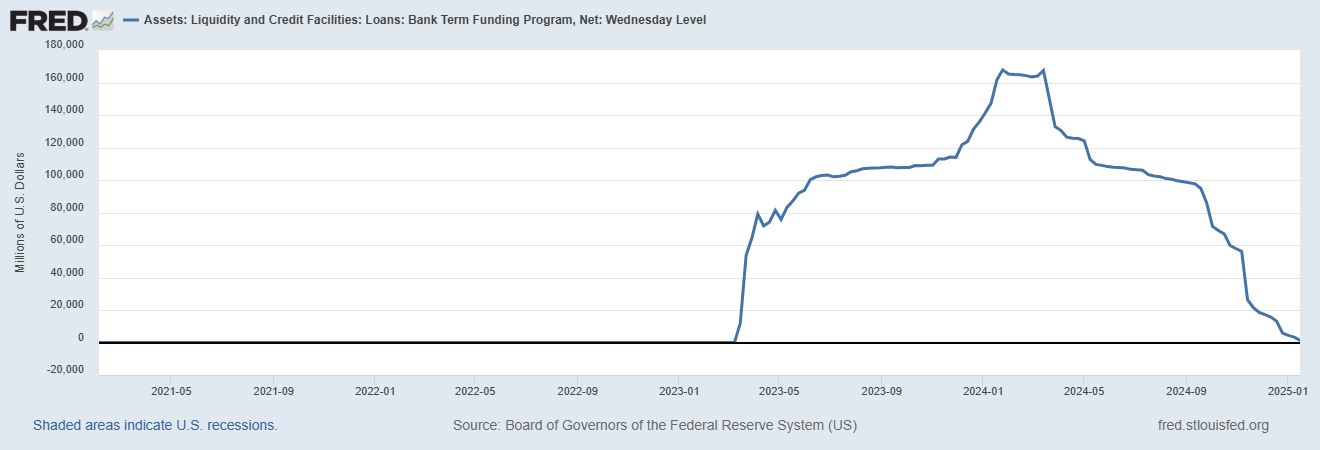

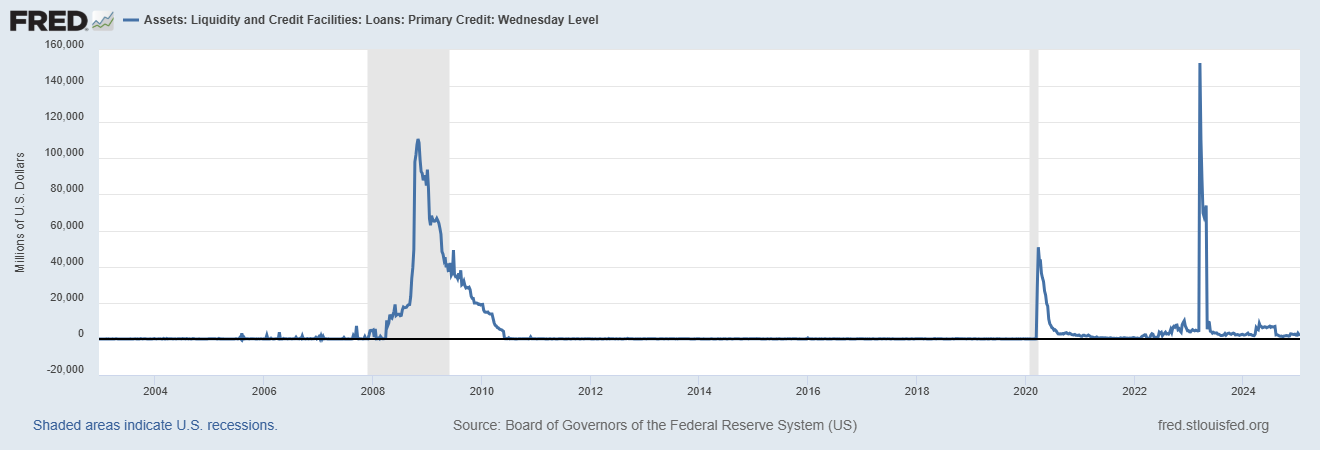

De momento, no hay pánico y supongo y espero que los responsables de riesgos de estos bancos hayan aprovechado el ligero alivio de las tasas en verano para cubrir pérdidas… Porque si no, podría existir una crisis bancaria regional 2.0, ahora que todo el BTFP ha sido devuelto:

De momento, no existe ninguna muestra de pánico:

Divisas y materias primas

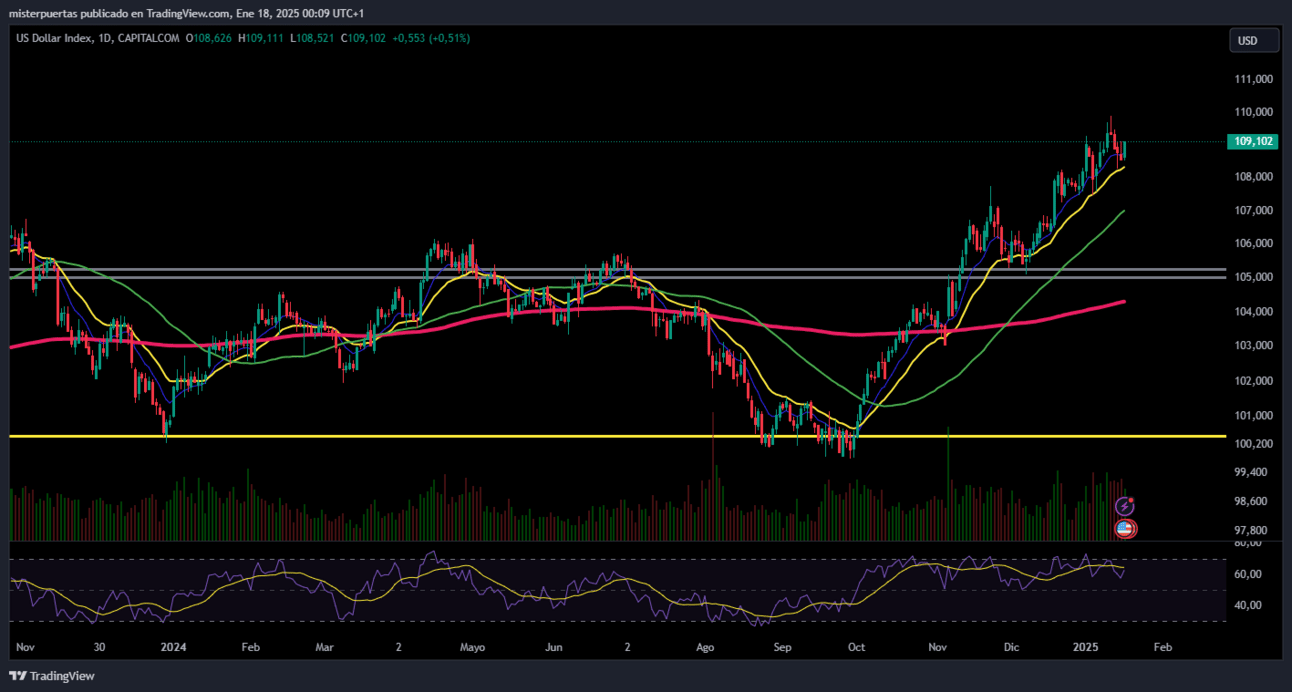

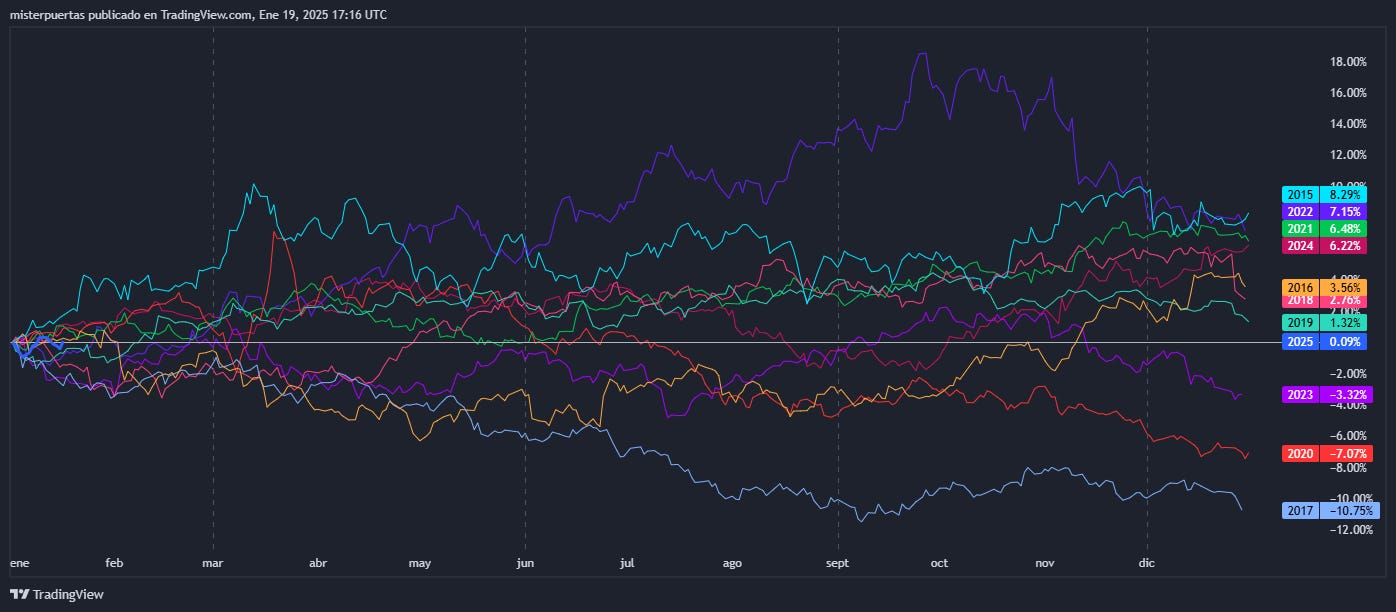

El dólar terminó la semana a la baja, pero se recuperó el viernes, volviendo cerca de los niveles del viernes pasado.

Si Trump aplica aranceles de manera significativa a nivel mundial la próxima semana, probablemente el dólar siga disparandose.

Para que el dólar corrija, los aranceles (si los hay) se implementarían gradualmente, serían altamente específicos (no generales) y, preferiblemente, se enfocarían en sectores concretos.

Las últimas declaraciones de Trump hoy podrían indicar buenas noticias en el frente de los aranceles:

"Acabo de hablar con el presidente Xi Jinping de China. La llamada fue muy buena para China y para los EE.UU. Espero que resolvamos muchos problemas juntos, comenzando de inmediato."

Pero ya sabe como funciona Trump… Aunque 2017 fue bajista para el dólar por todo lo que ya había descontado a finales de 2016:

Bitcoin explotó al alza esta semana, superando los $105.000 por primera vez en un mes, marcando su mejor semana en dos meses.

Parece que hay ganas de un posible "Trump 2.0"… Sin embargo, y con todo el movimiento cripto con el token de Trump, apenas se ha movido…

Todo se ha ido al token y a solana:

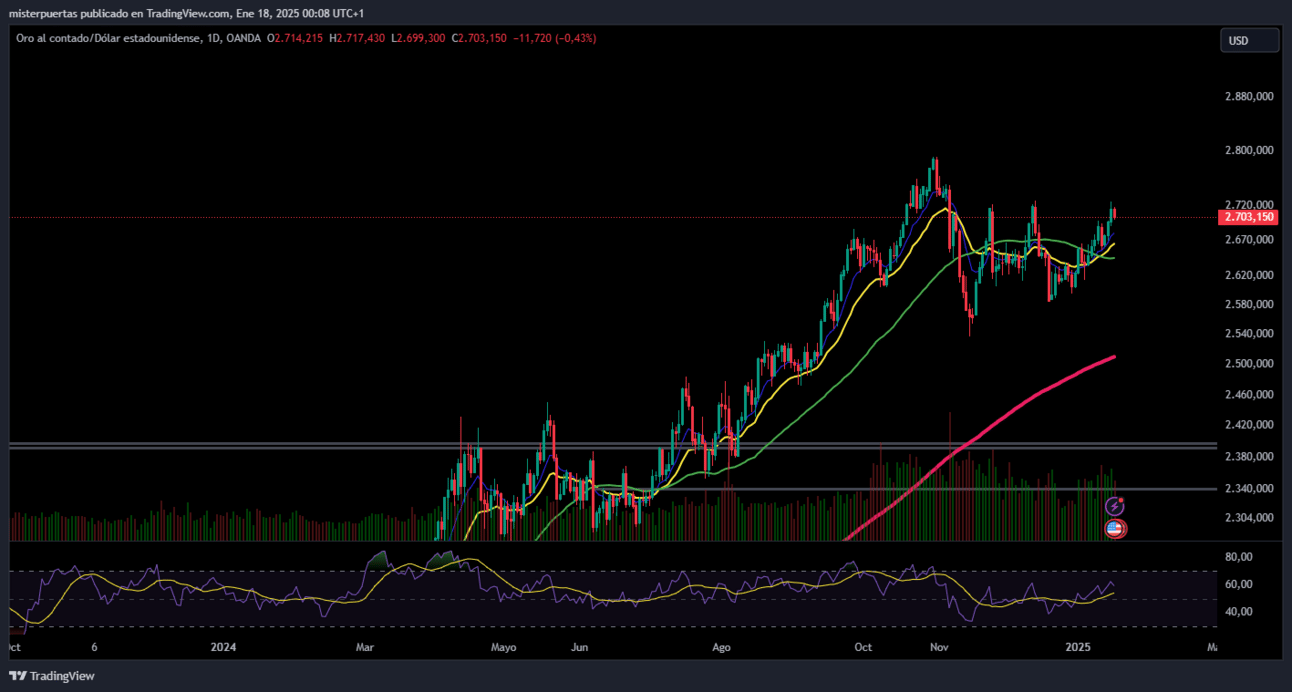

El oro subió por tercera semana consecutiva, alcanzando nuevamente los 2.700 dólares.

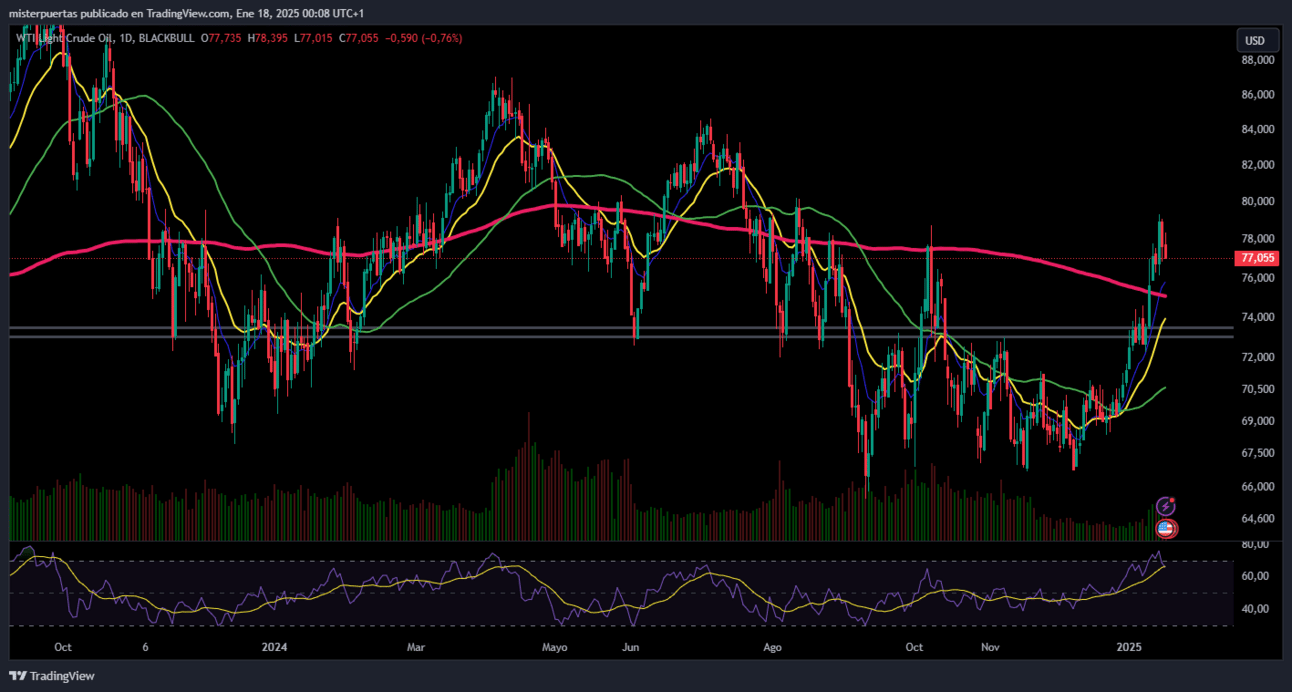

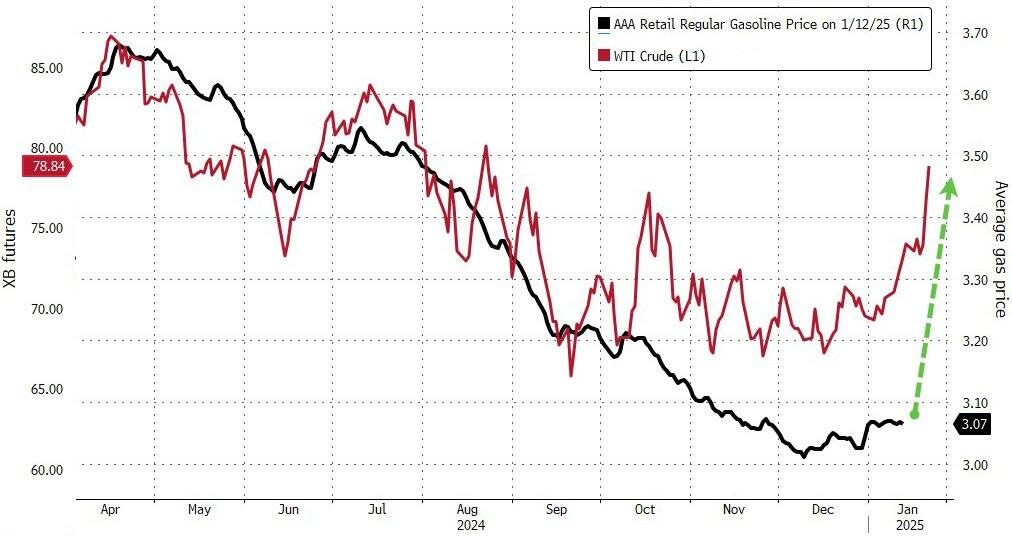

Por su parte, los precios del petróleo terminaron la semana en alza, con el WTI rondando los 78 dólares.

Esto es algo a observar por el riesgo que supone para el precio de la gasolina;

ZeroHedge

En Europa…

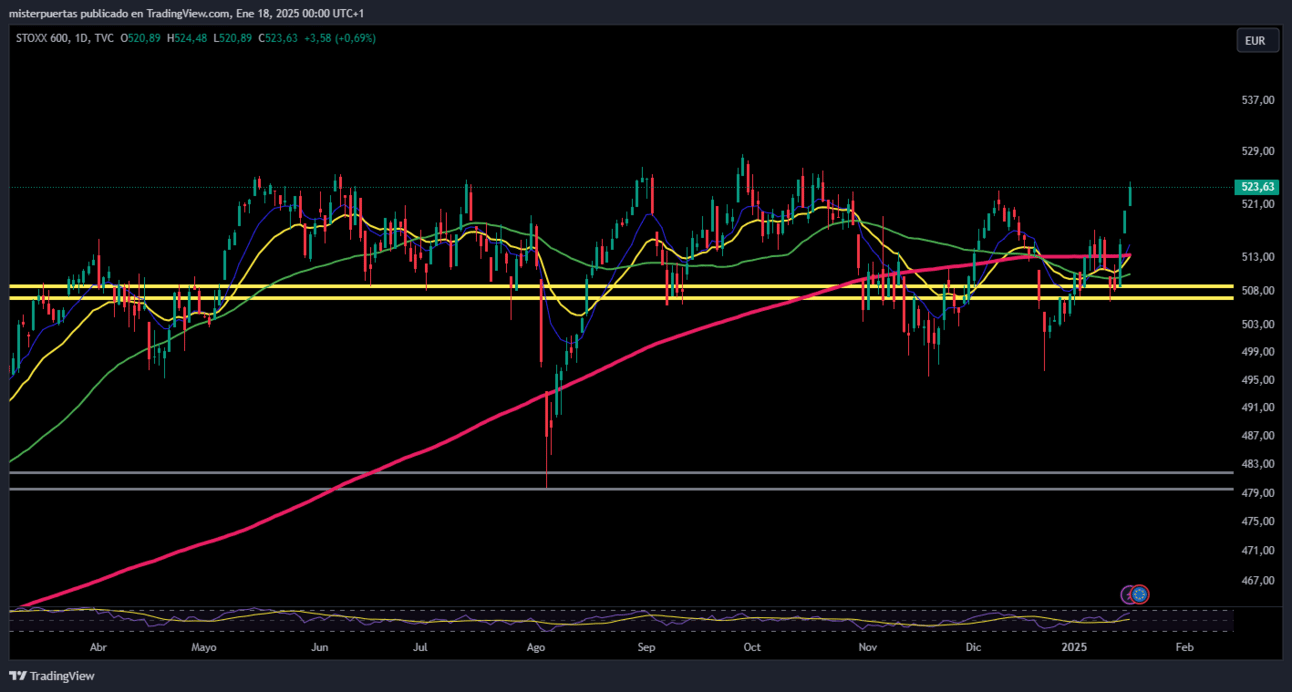

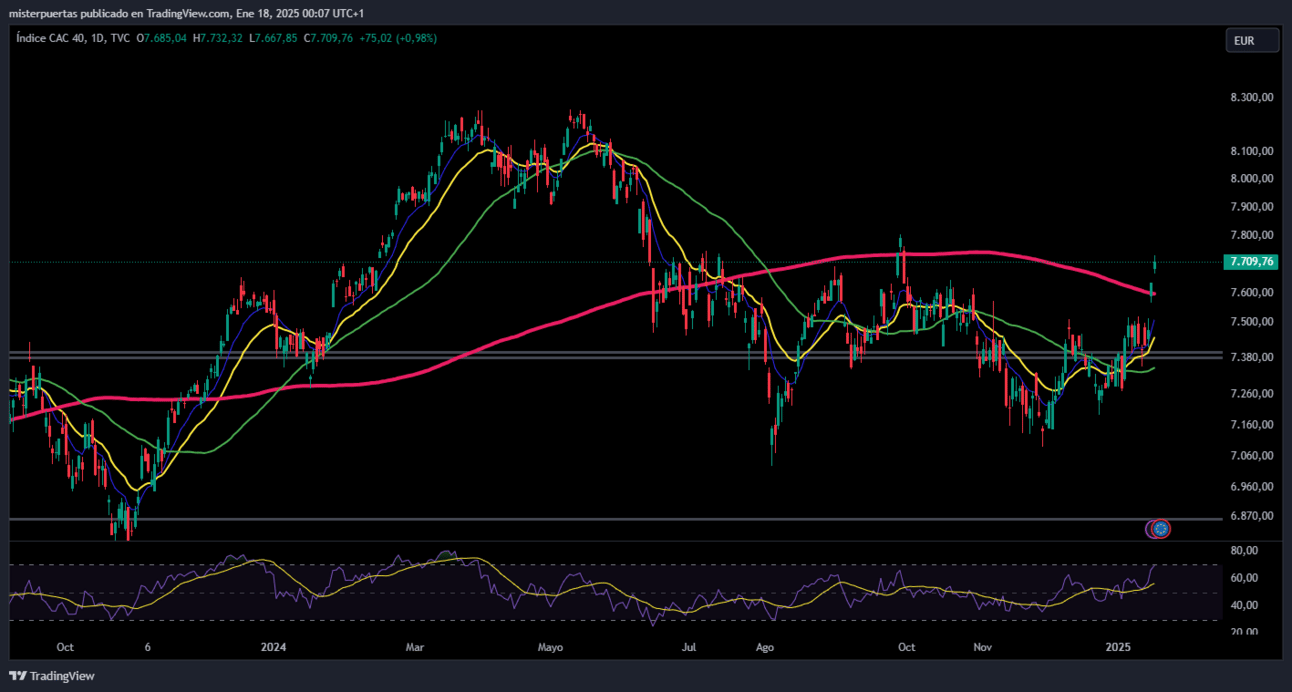

Las acciones europeas cierran en positivo el viernes, impulsadas por un repunte generalizado gracias al descenso de los rendimientos de los bonos gubernamentales y datos económicos alentadores de China.

El STOXX 600 marcó su cuarta semana consecutiva de ganancias. Subió un 0,7% y acumuló un avance semanal superior al 2%, logrando su cuarta semana consecutiva de alzas, la racha más larga desde el 26 de agosto del año pasado.

La mayoría de los subsectores del STOXX cerraron al alza, con sectores sensibles a los tipos de interés, como construcción (+1,6%) e industriales (+1,5%), liderando las ganancias.

Por otro lado, los datos mostraron que la inflación al consumidor en la zona euro para diciembre estuvo en línea con las expectativas.

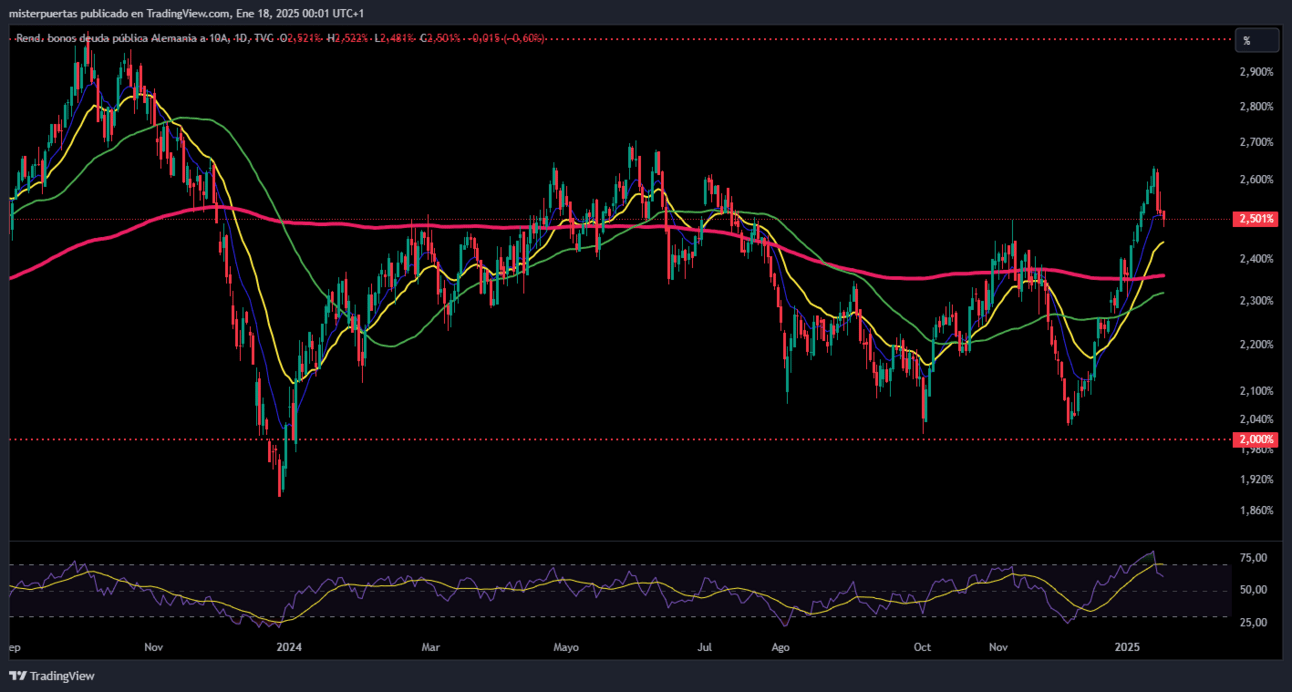

Los rendimientos de los bonos alemanes, el referente de la zona euro, cerraron la semana con su primera caída desde principios de diciembre de 2024.

La confianza de los inversores también se fortaleció gracias al rendimiento económico de China, que aunque alineado con el objetivo gubernamental del 5% de crecimiento anual, se mostró desequilibrado. Esto impulsó el sector de recursos básicos (+2%).

El índice FTSE 100 del Reino Unido destacó entre sus pares continentales con un avance del 1,3%, alcanzando un máximo histórico.

Sin embargo, las ventas minoristas británicas cayeron inesperadamente en diciembre, lo que se suma a una serie de indicadores económicos desalentadores que aumentan las expectativas de un recorte de tipos de interés por parte del Banco de Inglaterra el próximo mes.

El único sector en números rojos fue el de salud, que cayó un 0,8%. Barclays mostró cautela respecto a las farmacéuticas y ciencias de la vida europeas, anticipando un primer semestre desafiante.

A lo largo de la semana, las acciones europeas se beneficiaron del optimismo global, provocado por la desaceleración de la inflación subyacente en EE. UU., lo que abrió la puerta a posibles recortes de tipos de la Reserva Federal. Además, los sólidos resultados de Richemont (propietaria de Cartier) el jueves impulsaron a gigantes del lujo como LVMH, Kering y Swatch, dando un nuevo impulso al índice general.

De cara a la próxima semana, la atención se centrará en la investidura de Donald Trump como presidente de los Estados Unidos. Los inversores estarán atentos a posibles anuncios de políticas, incluyendo tarifas comerciales, que podrían tener implicaciones significativas para Europa.

En Asia…

Las acciones asiáticas rompen una racha de tres días al alza, lideradas por pérdidas en Japón debido al fortalecimiento del yen ante perspectivas de mayores tipos de interés, a pesar del sólido crecimiento económico de China.

El fortalecimiento del yen provocó caídas en las acciones japonesas, mientras que los mercados ignoraron en gran medida la noticia de que la economía de China creció a su ritmo más rápido en seis trimestres, alcanzando el objetivo de crecimiento del gobierno en 2024.

Analistas señalaron que el informe de crecimiento de China quedó ensombrecido por la amenaza de nuevos aranceles estadounidenses sobre las exportaciones chinas.

El índice MSCI Asia Pacific llegó a caer hasta un 0,7% antes de recuperar la mayoría de las pérdidas. Entre los peores rendimientos del índice regional se encontraron empresas coreanas como Hyundai y Samsung. Por el contrario, las acciones en Hong Kong y China continental avanzaron tras los datos que mostraron que la segunda economía más grande del mundo cumplió con el objetivo de crecimiento del gobierno el año pasado.

Según Kieran Calder, jefe de investigación de renta variable asiática en Union Bancaire Privée en Singapur, se espera que la debilidad del mercado continúe de cara a la reunión de la próxima semana, ya que el Banco de Japón (BOJ) se mantiene cauteloso. "Si solo obtenemos palabras y no un aumento de tipos por parte del BOJ, entonces es probable un giro brusco hacia un yen más débil", comentó.

A pesar de la caída del viernes, el principal índice de acciones asiáticas sigue encaminado a lograr su primera ganancia semanal del año.

—

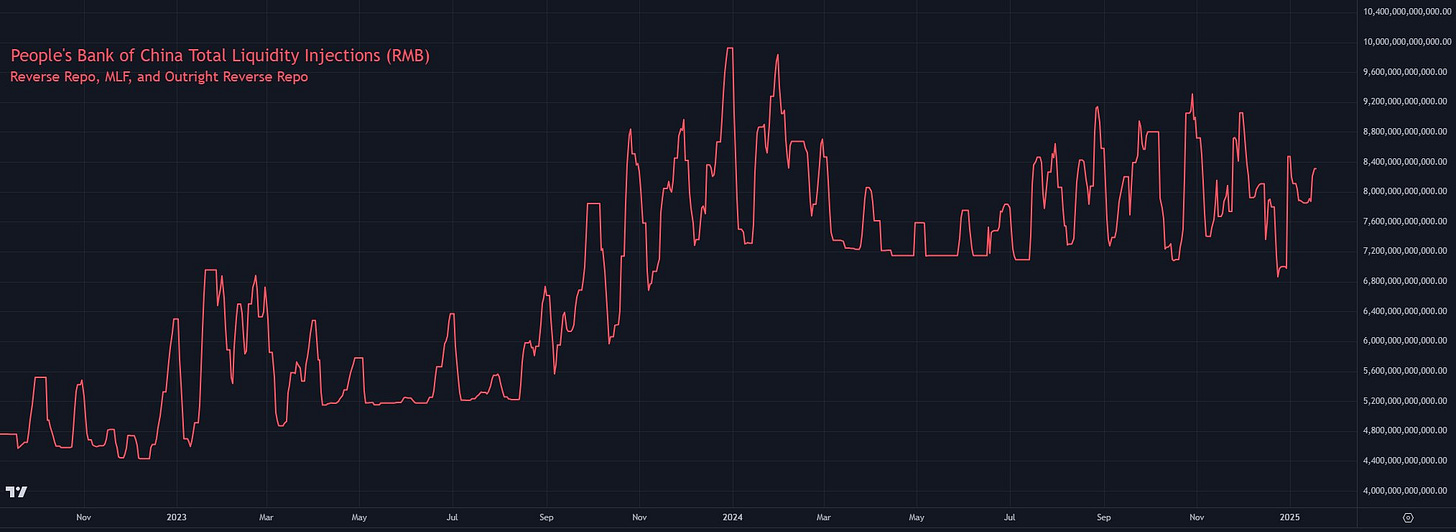

En China, el miércoles vimos la segunda mayor inyección de repos inversos de un solo día en la historia (959.900 millones de RMB, o 131.000 millones de dólares).

Sin embargo, esto debe entenderse en un contexto más amplio.

Las inyecciones de liquidez del Banco Popular de China (PBoC) suelen ser "inyecciones de reemplazo" debido a la contracción de la liquidez en otras áreas.

La liquidez del PBoC es compleja porque las "antiguas" inyecciones de liquidez, con diferentes duraciones, están constantemente "venciendo", mientras se añaden nuevas inyecciones.

En este contexto, la inyección de liquidez cercana al récord de esta semana tuvo muy poco impacto en términos generales.

En resumen… China sigue sin inyectar liquidez de manera significativa.

Probablemente, está retrasando el lanzamiento de cualquier esfuerzo significativo de estímulo hasta que las políticas de la nueva administración de EE. UU. hacia China se aclaren y/o el dólar estadounidense se debilite.

TomasOnMarket

Para la semana…

Japón

🌶️🌶️🌶️ Tasa de inflación (viernes): Se espera una tasa de 3%, superior al dato de 2.9% del mes anterior.

🌶️🌶️🌶️ Decisión de tipos del BOJ (viernes): Se espera que el BOJ suba los tipos hasta el 0.5%.

Europa:

🌶️ IPP alemán (lunes): Se espera un aumento del 0.3% intermensual, por debajo del 0.5% del mes anterior.

🌶️🌶️ Sentimiento económico ZEW alemán (lunes): Se espera un dato de 15.1, inferior al 15.7 registrado el mes anterior.

🌶️🌶️🌶️ PMI Manufacturero y de Servicios (viernes): Se espera que los PMI de la región muestren 45 en la manufactura y +51 en los servicios.

Reino Unido

🌶️ Tasa de desempleo (martes): Se espera un dato de 4.4%, superior al 4.3% del mes pasado.

🌶️🌶️ PMI Manufacturero y Servicios (viernes): Se espera un dato de 47 en la manufactura y de 51 en los servicios.

Estados Unidos

🌶️🌶️🌶️ Día de Martin Luther King Jr. (lunes): Festivo en Wall Street

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 215K.

🌶️ PMI Manufacturero y Servicios (viernes): Se espera un dato de 49.6 en manufactura y 56.6 en servicios.

🌶️🌶️ Venta de viviendas de segunda mano (viernes): Se espera un dato de 4.16M, un aumento del 0.3%.

🌶️🌶️ Estimaciones Michigan (viernes): Se espera un sentimiento inferior a 74 y una inflación a uno y cinco años en 3.3%.

Gracias por leer

Diego